Ngành Ngân hàng luôn là một trong những ngành đi đầu trong việc ứng dụng công nghệ thông tin trong vận hành, quản lý. Trước sự thay đổi nhanh chóng và phát triển vượt bậc của làn sóng công nghệ mới, các ngân hàng Việt Nam cũng như thế giới, sẽ đứng trước sự lựa chọn không dễ dàng khi quyết định đầu tư hệ thống công nghệ của mình nhằm đáp ứng sự thay đổi trong xu hướng mua sắm, tiêu dùng các dịch vụ hiện nay. Bài viết sẽ này giới thiệu một số xu hướng ứng dụng công nghệ thông tin trong hệ thống ngân hàng của thế giới, những diễn biến của tình trạng này ở Việt Nam, qua đó đánh giá những khó khăn và một số hàm ý đối với việc ứng dụng công nghệ trong hệ thống ngân hàng Việt Nam.

Đầu tư vào hệ thống CNTT của ngân hàng vẫn luôn là sự đầu tư cần thiết

Giới thiệu

Có thể nói, chưa bao giờ sự thay đổi trong xu hướng mua sắm, tiêu dùng, thanh toán, du lịch, đi lại… diễn ra nhanh và mạnh mẽ như thời gian 3 năm trở lại đây. Nền kinh tế chia sẻ đã thực sự lan tỏa, ảnh hưởng và thay đổi thói quen, cách sống của hầu hết mọi người. Các ứng dụng công nghệ đã len lõi vào trong từng ngóc ngách của cuộc sống, trong hầu hết các ngành nghề và lĩnh vực mà bất kỳ một sự chậm chân nào trong thời gian ngắn có thể sẽ dẫn đến một sự tụt hậu rất xa. Ngành ngân hàng ở Việt Nam và thế giới, vẫn thường được mặc định phải là một trong những ngành đi đầu trong ứng dụng công nghệ nhằm đáp ứng xu hướng thay đổi đó. Tuy nhiên, sự đầu tư tốn kém này không phải mặc nhiên xảy ra mà luôn tồn tại những khó khăn không dễ vượt qua về hạ tầng hiện hữu, tài chính, con người. Những phân tích trong bài viết này sẽ giúp nhìn rõ hơn những khó khăn đó và xu hướng ứng dụng công nghệ của ngành Ngân hàng Việt Nam trong thời gian tới.

Xu hướng ứng dụng công nghệ thông tin trong ngành ngân hàng thế giới

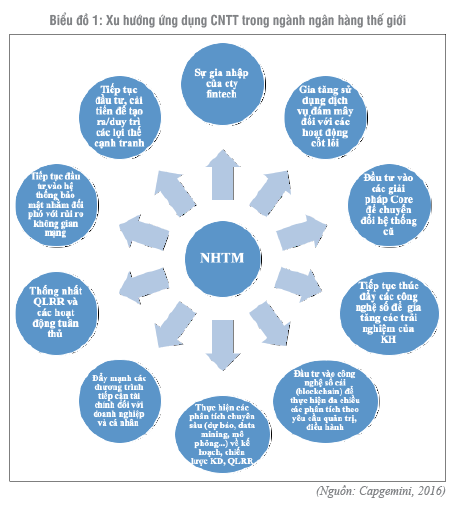

Có thể nói, nghiên cứu của Capgemini (2016) đã chỉ ra một cách đầy đủ các hướng ứng dụng công nghệ thông tin (CNTT) của hệ thống ngân hàng toàn cầu trong hiện tại và tương lai gần. Đó cũng chính là những chuyển biến đang diễn ra trong hệ thống ngân hàng thương mại (NHTM) Việt Nam.

Mười xu hướng chi tiết mà Capgemini (2016) chỉ ra về sự chuyển động của CNTT trong hệ thống ngân hàng thế giới có thể tóm lược như sau:

Đầu tiên, đó là sự gia nhập của các công ty fintech, trở thành đối thủ, đồng thời cũng là đối tác của các NHTM trong việc cung cấp các dịch vụ ngân hàng áp dụng công nghệ cao cho khách hàng. Bằng lợi thế về công nghệ, cộng với sự đầu tư mạnh mẽ (theo KPMG, trong quý 1/2018, đầu tư toàn cầu vào các công ty fintech đã lên đến 57,9 tỷ đô la Mỹ với 875 thương vụ¹), các công ty fintech đang dần trở nên quen thuộc với khách hàng chủ yếu thông qua dịch vụ cho vay P2P (kết nối trực tuyến người đi vay với người cho vay) và dịch vụ thanh toán. Fintech đang trở thành một từ khóa “hot” trên phạm vi Việt Nam và cả trên toàn cầu.

Thứ hai là việc gia tăng sử dụng công nghệ đám mây đối với các dịch vụ cốt lõi để thay thế cho công nghệ lưu trữ truyền thống. Xu hướng này đã trở nên rõ ràng trong ngành ngân hàng thế giới những năm gần đây, giúp các NHTM tiết kiệm được nhiều chi phí, mặt bằng, cũng như tăng cường tính bảo mật trong việc lưu trữ và quản lý dữ liệu.

Thứ ba là đầu tư và nâng cấp hệ thống Core banking (phần mềm ngân hàng lõi), công nghệ bảo mật, hệ thống quản lý rủi ro cũng là yêu cầu bắt buộc trong điều kiện các dịch vụ ngân hàng ngày càng đa dạng, hiện đại trong một môi trường ngày càng bất trắc. Khác với nhiều doanh nghiệp, Core banking là ứng dụng bắt buộc với mỗi ngân hàng, tuy nhiên việc đầu tư này không diễn ra một lần mà phải liên tục được nâng cấp. Hiện thời gian giữa các lần nâng cấp Core banking đang bị rút ngắn bởi sự phát triển nhanh chóng của các dịch vụ tài chính mà ngân hàng cung cấp, sự gia tăng về khối lượng giao dịch cũng như yêu cầu về ghi nhận dữ liệu phục vụ cho việc tính toán các tỷ lệ an toàn, hay cho việc ra các quyết định quản trị, điều hành của ban lãnh đạo.

Thứ tư, công nghệ sổ cái (General Ledger - GL) và data mining cùng các phân tích chuyên sâu trong việc xây dựng kế hoạch kinh doanh, chiến lược phát triển dài hạn là một xu hướng rất mới của hệ thống ngân hàng trên thế giới. Đầu tư theo hướng này sẽ giúp các NHTM ghi nhận một cách chi tiết, đầy đủ các dữ liệu mà NHTM muốn có về giao dịch, thói quen, hành vi khách hàng…để qua đó biến các dữ liệu này trở thành nguồn thông tin hữu ích cho ngân hàng trong việc đánh giá, phân tích hành vi của khách hàng nhằm đưa ra các kế hoạch, chiến lược kinh doanh một cách thích hợp, hiệu quả.

Thứ năm, sự đầu tư vào hệ thống CNTT của ngân hàng không thể không kể đến mục tiêu gia tăng các tiện ích để nâng cao sức cạnh tranh, thúc đẩy các công nghệ số để gia tăng các trải nghiệm của khách hàng cũng như thúc đẩy các chương trình tiếp cận khách hàng một cách sâu rộng. Nhờ đó, các NHTM ngày càng đa dạng hóa các dịch vụ theo hướng mang lại cho khách hàng sự trải nghiệm ngày càng mới mẻ, tiện ích và hiện đại. (Biểu 1)

Những khó khăn trong việc ứng dụng CNTT vào hệ thống ngân hàng

Nhiều ngân hàng không sẵn sàng đầu tư vào hệ thống CNTT. Có một thực tế là vai trò của CNTT đối với hiệu quả hoạt động của ngân hàng rất mờ nhạt, thậm chí nhiều nghiên cứu cho thấy việc đầu tư mạnh vào CNTT không mang lại hiệu quả trong hoạt động kinh doanh cho ngân hàng, nói cách khác CNTT không giúp ngân hàng hoạt động hiệu quả hơn nhưng chi phí tăng cao thì được thấy rất rõ. Nghiên cứu của Hội đồng tư vấn kinh tế của Tổng thống Mỹ năm 2001, nghiên cứu của Công ty MacKinsey toàn cầu năm 2001 cho thấy CNTT có mối quan hệ rất yếu, thậm chí không tồn tại với kết quả kinh doanh của hệ thống ngân hàng Mỹ. Các nghiên cứu của Solow (1987) và Jorgenson & Stiroh (1995) cũng đi đến kết luận “ngày nay, bạn có thể thấy thời đại của máy tính ở bất cứ đâu, trừ trong các thống kê về năng suất”. Bên cạnh đó, nghiên cứu của Beccalli (2007) đối với 737 ngân hàng ở châu Âu cũng cho thấy không có mối quan hệ giữa đầu tư cho CNTT và hiệu quả hoạt động của ngân hàng, hơn nữa nghiên cứu còn chỉ ra các khoản đầu tư cho phần mềm và phần cứng sẽ làm giảm hiệu quả hoạt động, nhưng đầu tư cho các nhà cung cấp bên ngoài (tư vấn, đào tạo, dịch vụ hỗ trợ…) thì có thể có hiệu quả cao.

Vì vậy, rất khó để thuyết phục giám đốc tài chính và tổng giám đốc một ngân hàng thực hiện các thương vụ đầu tư mạnh mẽ cho hạ tầng và ứng dụng CNTT khi mà việc đầu tư này không thể đánh giá bằng hiệu quả. Hơn nữa, những khoản đầu tư cho hệ thống CNTT thường là những khoản đầu tư lớn.

Bên cạnh đó, các nguồn lực về con người và hạ tầng chưa đáp ứng được cho việc cải tiến. Đầu tư cho hệ thống CNTT cần có lộ trình dựa trên cơ sở hạ tầng, con người và các nguồn lực hiện hữu. Tuy nhiên, nhiều ngân hàng hiện có hạ tầng CNTT còn khá lạc hậu (hầu hết tất cả các số liệu cần thiết cho việc báo cáo, quản trị, điều hành hàng ngày hiện vẫn phải tập hợp, tính toán thủ công), trở thành thách thức khi muốn tận dụng ngay những tiến bộ, những thành tựu mới nhất của công nghệ thế giới. Do đó, đã có NHTM tại Việt Nam thất bại trong việc triển khai công nghệ sổ cái và phần mềm quản lý nguồn lực (ERP).

Một nguyên nhân khác là thiếu hụt khung pháp lý cho việc ứng dụng CNTT trong hệ thống ngân hàng. Ứng dụng điện toán đám mây trong lưu trữ và quản lý dữ liệu đã trở thành một xu hướng từ lâu thì ở Việt Nam, Ngân hàng Nhà nước (NHNN) hiện vẫn chưa có một hướng dẫn riêng, cụ thể nào về việc cho phép các ngân hàng sử dụng công nghệ này. Đến tháng 8/2018 thì NHNN mới ban hành Thông tư 18/2018/TT-NHNN quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng, trong đó chỉ một phần nhỏ đề cập về điện toán đám mây. Kết quả là cho đến nay, toàn hệ thống ngân hàng chỉ có VietAbank, một ngân hàng nhỏ, triển khai dịch vụ điện toán đám mây do họ tự xây dựng (private cloud).

Những chuyển biến trong áp dụng CNTT của hệ thống NHTM Việt Nam thời gian gần đây

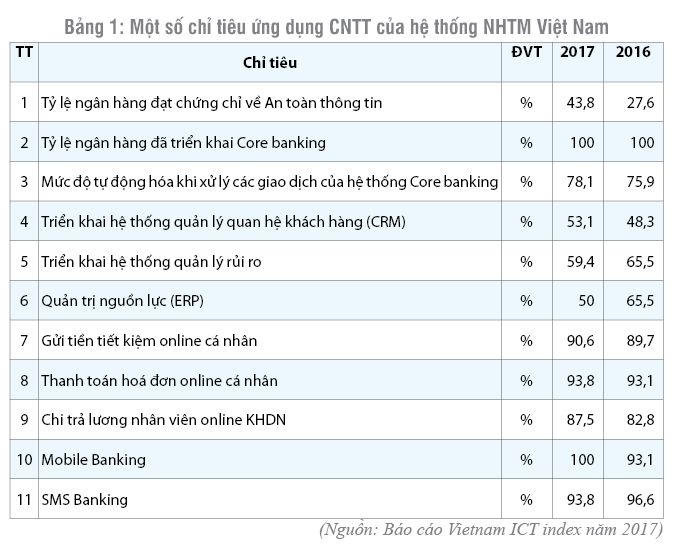

Những thống kê về mức độ sẵn sàng ứng dụng CNTT trong hệ thống ngân hàng Việt Nam cho thấy kết quả không mấy khả quan. Ngoài chỉ tiêu 100% các NHTM đã triển khai hệ thống Core banking thì các chỉ tiêu khác phản ánh khả năng ứng dụng CNTT như quản lý rủi ro chỉ đạt 59,4%, hay chỉ 43,8% ngân hàng đạt chứng chỉ về an toàn thông tin, triển khai hệ thống CRM (Customer Relationship Management) chỉ đạt 53,1%, còn ERP chỉ 50%.

Những dịch vụ cơ bản của internet banking như gửi tiền tiết kiệm online, thanh toán hóa đơn, hay SMS banking thì nhiều NHTM Việt Nam vẫn chưa thực hiện được. Điều đó cho thấy mức độ ứng dụng CNTT trong hệ thống ngân hàng Việt Nam hiện còn nhiều hạn chế. (Bảng 1)

Đầu tư nâng cấp hệ thống Core banking là nhu cầu đặt ra đối với nhiều NHTM Việt Nam hiện nay nhằm gia tăng tỷ lệ tự động hóa, rút ngắn thời gian thực hiện các giao dịch, mở rộng dịch vụ, mạng lưới, cũng như ghi nhận ngày càng chi tiết các thông tin liên quan đến giao dịch của khách hàng cho mục đích quản trị, điều hành. Trong vòng mấy năm gần đây, nhiều NHTM đã phải nâng cấp hệ thống Core banking của mình nhằm đáp ứng yêu cầu phát triển như ACB, TCB (2014), MSB (2016), LVPB, Vietinbank (2017), SCB, Sacombank, ABBank, EIB (2018)…

Đầu tư vào hệ thống bảo mật cũng là một xu hướng bắt buộc của hệ thống ngân hàng Việt Nam hiện nay, phù hợp với xu hướng mà Capgemini (2016) đã chỉ ra, đặc biệt là với hoạt động thẻ, thanh toán trực tuyến. Ngày 31/3/2017, NHNN đã có Quyết định số 630/QĐ-NHNN về việc áp dụng các giải pháp về an toàn bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng, trong đó từ 01/01/2019 các tổ chức cung ứng dịch vụ thanh toán, trung gian thanh toán trên mạng Internet phải triển khai áp dụng các giải pháp xác thực bảo đảm an toàn tùy theo hạn mức giao dịch, trong đó những giao dịch lớn hơn 100 triệu đồng đã phải dùng các biện pháp có bảo mật cao như Soft OTP (là phần mềm được cài đặt trên các thiết bị như điện thoại di động, máy tính bảng, máy vi tính, để cung cấp mật khẩu sử dụng một lần khi sử dụng các ứng dụng trực tuyến), xác thực bằng dấu hiệu nhận dạng sinh trắc học…

Đầu tư vào công nghệ sổ cái (General Ledger - GL) cũng được một số NHTM Việt Nam triển khai như LVPB, Vietinbank, SCB, ACB…nhằm ghi nhận một cách chi tiết các giao dịch (các chiều đơn vị, tài khoản, khách hàng, sản phẩm, phòng ban…) phục vụ cho mục tiêu phân tích đa chiều hiệu quả, thu nhập, chi phí, lợi nhuận… theo yêu cầu quản trị, điều hành. Đầu tư vào hệ thống này, dữ liệu của hệ thống ngân hàng sẽ được ghi nhận một cách chi tiết theo các chiều mà ngân hàng mong muốn, từ đó xây dựng hệ thống báo cáo quản trị đa chiều, chi tiết đến từng sản phẩm, là cơ sở quan trọng để ban lãnh đạo có thể đưa ra những quyết định mang tính chính xác cao.

Một số hàm ý trong ứng dụng CNTT đối với hệ thống NHTM Việt Nam

Như đã đề cập, mối quan hệ giữa hiệu quả và đầu tư CNTT trong hệ thống ngân hàng là không rõ ràng. Tuy nhiên, CNTT có thể giúp tiết kiệm được thời gian của khách hàng và nhân viên ngân hàng trong quá trình giao dịch, làm việc; cắt giảm một số chi phí và thúc đẩy các giao dịch hiện đại (Dangolani, 2011) hay tăng năng suất làm việc của nhân viên, đa dạng hóa dịch vụ và cải thiện chất lượng của dịch vụ ngân hàng, theo Berger (2003). Do đó, đầu tư vào hệ thống CNTT của ngân hàng vẫn luôn là sự đầu tư cần thiết.

Ngày nay, chiếc điện thoại thông minh đã trở thành vật “bất li thân” của hầu hết mọi người, đặc biệt là giới trẻ, và xu hướng giao dịch qua điện thoại đang trở thành phổ biến. Vì vậy, với nhiều NHTM Việt Nam, hoàn thiện các dịch vụ liên quan đến internet banking, mobile banking…đặc biệt với các dịch vụ như thanh toán dịch vụ tiện ích, gửi tiết kiệm online cần thực hiện gấp. Các giao dịch được thực hiện một cách nhanh chóng, an toàn qua internet banking, mobile banking sẽ giúp giảm tải lượng khách hàng đến giao dịch trực tiếp, tiết kiệm chi phí cho ngân hàng trong giao dịch với khách hàng cũng như chi phí liên quan đến thành lập và vận hành mạng lưới.

Ứng dụng machine learning thông qua công cụ live chat (hay chat bot) là một hướng đi mà một số NHTM cũng đã bắt đầu triển khai. Điều này cũng xuất phát từ xu hướng mua sắm, tiêu dùng online đang và sẽ trở nên phổ biến hơn nữa trong tương lai gần. Những nhu cầu của khách hàng liên quan đến các dịch vụ ngân hàng như hồ sơ và thủ tục mở thẻ (ATM, credit, debit), hồ sơ và thủ tục vay vốn, gửi tiết kiệm, các chương trình khuyến mãi, quà tặng… của NHTM có thể dễ dàng giới thiệu được cho khách hàng qua công cụ này, giúp tiết kiệm thời gian của khách hàng và nhân viên ngân hàng, cũng như gia tăng trải nghiệm của khách hàng đối với những dịch vụ ngân hàng hiện đại. Đặc biệt, công cụ này có thể tư vấn cho khách hàng 24/24h mà không có bất kỳ giới hạn về thời gian nào.

Sớm triển khai các công cụ CRM, và GL nhằm tận dụng những ưu điểm của Big data. Thực tế là mỗi ngân hàng nắm giữ một khối lượng thông tin khổng lồ về dữ liệu khách hàng, tuy nhiên các thông tin này vẫn luôn là thông tin thô và chưa được sử dụng một cách hữu ích. Nếu sử dụng lượng thông tin này một cách hiệu quả, ngân hàng có thể đánh giá được hành vi của khách hàng dựa trên thông tin về tuổi tác, thói quen tiêu dùng, xu hướng giao dịch, mua sắm… để có thể chọn lọc và cung cấp cho khách hàng những dịch vụ, sản phẩm phù hợp. Khách hàng ở độ tuổi nào thì có nhu cầu tiêu dùng, mua sắm xe hơi, nhà cửa, khách hàng ở khu vực nào thì mua sắm trực tuyến nhiều nhất, doanh nghiệp có đặc điểm như thế nào thì thường phát sinh nợ quá hạn…và cách tiếp cận, xử lý những khách hàng này như thế nào… có thể thực hiện được khi ngân hàng triển khai thành công CRM, GL.

Đầu tư mạnh hơn cho công nghệ bảo mật, đặc biệt là đối với giao dịch trực tuyến và giao dịch thẻ. Theo lộ trình của NHNN tại Quyết định số 630/QĐ-NHNN thì cho đến nay chỉ có một số ngân hàng cho biết đã hoàn thành². Đối với công nghệ thẻ, chứng chỉ bảo mật PCI - DSS (Payment Card Indutry Data Security Standard)³ hiện nay được xem là chứng chỉ bảo mật cao nhất liên quan đến giao dịch thẻ thì hiện cũng chỉ một số NHTM ở Việt Nam đạt được như ABBbank, TCB, Vietcapital bank, SCB, TPBank…

Ứng dụng công nghệ nhằm tự động hóa khâu lập và điều chỉnh kế hoạch kinh doanh, kế hoạch ngân sách cũng là một hướng đi mà các NHTM cần tính đến khi quy mô các ngân hàng đã trở nên rất lớn, ngân sách hàng năm cho hoạt động, kinh doanh lên đến hàng nghìn tỷ đồng. Hầu hết các ngân hàng hiện nay vẫn tính toán thủ công các chỉ tiêu kế hoạch kinh doanh, ngân sách hàng năm. Điều này dẫn đến kết quả là nhân viên phải thực hiện một số lượng công việc khổng lồ vào những tháng cuối năm. Tuy nhiên việc bảo đảm công bằng trong xây dựng các nguyên tắc phân bổ chỉ tiêu kinh doanh, ngân sách luôn gặp khó khăn. Bên cạnh đó, những kịch bản thay đổi trong kết quả kinh doanh khi chỉ tiêu kinh doanh, chỉ tiêu ngân sách thay đổi không được xây dựng khiến ngân hàng luôn bị động khi có những thay đổi, biến động.

Kết luận

Hệ thống NHTM Việt Nam thời gian qua đã phát triển rất nhanh. Nhiều ngân hàng sau quá trình tái cơ cấu đã cho thấy sự thay đổi tích trong hiệu quả hoạt động. Cùng với làn sóng công nghệ mới đang lan tỏa, việc đầu tư công nghệ cải thiện năng suất lao động, mở rộng dịch vụ, rút ngắn thời gian giao dịch, gia tăng trải nghiệm của khách hàng… là xu hướng đã trở nên rõ rệt. Tuy nhiên, tùy theo tình hình tài chính, năng lực của hạ tầng và mức độ đáp ứng về con người, các NHTM sẽ lựa chọn cho mình những mục tiêu cụ thể. Sự lựa chọn này có thể sẽ tạo ra sự phân cấp hơn nữa giữa các NHTM Việt Nam. Sự phân hóa này trong tương lai có thể không phụ thuộc vào mạng lưới của ngân hàng nhiều hay ít, quy mô lớn hay nhỏ mà phụ thuộc vào hàm lượng công nghệ trong các sản phẩm, dịch vụ mà ngân hàng cung cấp.

¹ The Pulse of Fintech 2018 tại https://assets.kpmg/content/dam/kpmg/xx/pdf/2018/07/h1-2018-pulse-of-fintech.pdf

² VIB là ngân hàng Việt đầu tiên cung cấp OTP nâng cao trong thanh toán trực tuyến tại https://vietnamfinance.vn/ngan-hang-viet-dau-tien-cung-cap-otp-nang-cao-trong-thanh-toan-truc-tuyen-20180504224213705.htm

³Tiêu chuẩn bảo mật xác lập bởi Hội đồng Tiêu chuẩn Bảo mật (PCI Security Standards Council) gồm các thành viên: Visa, MasterCard, American Express, Discover Financial Services, JCB International.

Tài liệu tham khảo:

Tiếng Việt:

Duy Phan (2018) Ngân hàng Việt đầu tiên cung cấp OTP nâng cao trong thanh toán trực tuyến, Viet Nam Finance, online tại https://vietnamfinance.vn/ngan-hang-viet-dau-tien-cung-cap-otp-nang-cao-trong-thanh-toan-truc-tuyen-20180504224213705.htm

Ngân hàng Nhà nước (2017), Quyết định 630/QĐ-NHNN về việc áp dụng các giải pháp về an toàn bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng.

Ngân hàng Nhà nước (2018), Thông tư 18/2018/TT-NHNN quy định về an toàn hệ thống thông tin trong hoạt động ngân hàng.

Tiếng Anh:

Beccalli, E. (2007). Does IT investment improve bank performance? Evidence from Europe. Journal of banking & finance, 31(7), 2205-2230.

Berger, A. N. (2003). The economic effects of technological progress: Evidence from the banking industry. Journal of Money, credit and Banking, 141-176.

Capgemini, 2016. Banking Top 10 Trends 2016, online at https://www.capgemini.com/wp-content/uploads/2017/07/banking_top_10_trends_2016.pdf

Dangolani, S. K. (2011). The Impact of information technology in banking system (A case study in Bank Keshavarzi IRAN). Procedia-Social and Behavioral Sciences, 30, 13-16.

Jorgenson, D. W. and Stiroh, K. J. (2000). Raising the speed limit: U.S. economic growth in the information age. Brookings Paper on Economic Activity, 1(1), 125-211.

KPMG (2018). The Pulse of Fintech 2018, available at: https://assets.kpmg/content/dam/kpmg/xx/pdf/2018/07/h1-2018-pulse-of-fintech.pdf

Solow, R., (1987). We’d better watch out. New York Times Book Review, July 12.

TS. Lê Duy Khánh

(TCNH Số 9/2019)

https://tapchinganhang.gov.vn