Cho vay theo chuỗi giá trị (Value chain finance) là một trong chiến lược cho vay nông nghiệp phổ biến và hiệu quả trên thế giới. Việt Nam bước đầu đã hình thành các chuỗi trong sản xuất nông sản, năm 2014 đã thí điểm cho vay theo Nghị quyết 14 của Chính phủ, tổng kết đưa vào một số điều khoản của Nghị định 55/2015/NĐ-CP ngày 9/6/2015 và mới nhất, được bổ sung, sửa đổi tại Nghị định 116/2018/NĐ-CP.

Tuy nhiên, để cung ứng sản phẩm dịch vụ tài chính ngân hàng (SPDVTCNH) đầy đủ, đồng bộ cho một chuỗi giá trị đúng nghĩa sẽ còn nhiều vấn đề cần bàn, nhất là trong bối cảnh ngành Ngân hàng đang từng bước số hóa mọi hoạt động, thì việc cung ứng quản lý SPDV cho chuỗi giá trị sẽ trở nên thuận lợi, tiết kiệm thời gian, chi phí rẻ hơn rất nhiều cho chuỗi giá trị nông sản. Trong khuôn khổ bài báo, tôi cố gắng phác thảo ra một ý tưởng đề xuất cho việc ứng dụng CN4.0 để tạo đột phá nhằm thay đổi cách tổ chức sản xuất nông nghiệp đi theo chuỗi giá trị (Value chain) được khép kín từ khâu cung ứng đầu vào - tổ chức sản xuất - thu mua chế biến - tiêu thụ và xuất khẩu.

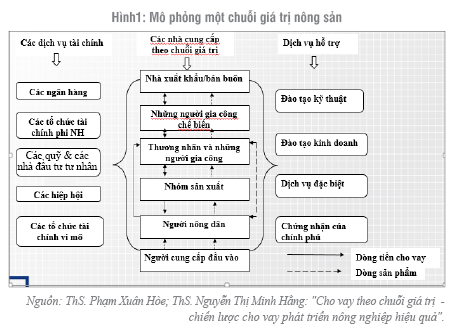

1. Mô phỏng chuỗi giá trị nông sản và những yêu cầu đặt ra cần giải quyết bằng tích hợp CN4.0 (Hình 1)

Có thể hình dung ra mấy đặc điểm chính của chuỗi giá trị và việc cung ứng dịch vụ tài chính/hoặc dịch vụ công cho chuỗi giá trị qua 3 trục chính:

Trục 1: Các thành viên của chuỗi giá trị gắn kết lại với nhau một cách chặt chẽ trên cở sở tạo ra dòng tiền thu nhập cho thành viên từ các SP đầu vào và đầu ra của một chuỗi giá trị về nông sản;

Trục 2: Các định chế gồm ngân hàng thương mại (NHTM), tổ chức tài chính phi ngân hàng (nhất là cho thuê tài chính), nhà đầu tư, bảo hiểm, tài chính vi mô cung ứng các dịch vụ tài chính theo phân khúc khách hàng mà họ lựa chọn trong đó có sự kết nối theo chiều dọc và chiều ngang;

Trục 3: Dịch vụ công từ chính quyền/từ Viện nghiên cứu chuyển giao/hoặc dịch vụ hỗ trợ đào tạo… cho thành viên trong chuỗi giá trị.

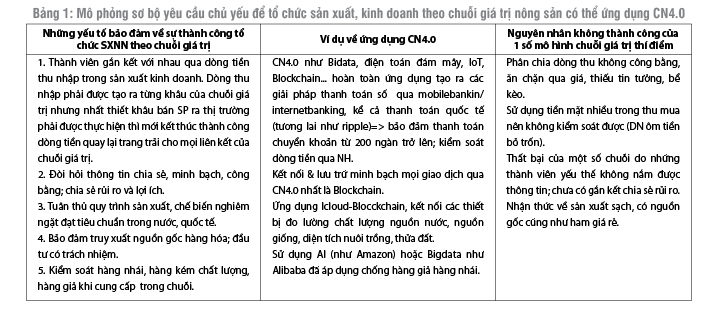

Đương nhiên, môi trường sinh thái xung quanh chuỗi giá trị nông sản còn phải là: Chính sách pháp luật - môi trường văn hóa xã = hội vùng miền - dịch vụ Logistic cần đồng bộ đi theo. (Bảng 1)

Ứng dụng CN 4.0 nhiều tác dụng cho chuỗi nông sản

Công nghệ lõi của cách mạng công nghiệp lần thứ tư (viết tắt CN4.0) có thể kể đến như IoT, Bigdata, điện toán đám mây, AI, Blockchain, công nghệ sinh học, nano... Khi tích hợp các CN4.0 sẽ ứng dụng CN4.0 rất nhiều trong hoạt động của chuỗi giá trị nông sản như: lập kế hoạch kinh doanh, tính toán chi phí, doanh thu theo mùa vụ; thu thập thông tin dữ liệu đánh giá về môi trường, điều khiển các thiết bị nhằm giữ cho môi trường của cây trồng vật nuôi theo quy trình chuẩn; hỗ trợ cảnh báo tự động tình trạng bệnh dịch, hỗ trợ phân tích đánh giá về năng suất chất lượng sản phẩm, giúp đưa ra các giải pháp tối ưu hơn; CN4.0 giúp thiết lập hệ sinh thái kết nối giữa các thành viên trong toàn chuỗi giá trị, trao đổi về thông tin, tư vấn chia sẻ kinh nghiệm…

CN4.0 giúp tự động hóa nhiều quy trình giao dịch của thành viên

trong chuỗi giá trị nông sản với ngân hàng

Dữ liệu lớn có thể giúp cải thiện chất lượng dự báo về ảnh hưởng của biến đổi khí hậu để ra quyết định trong sản xuất của chuỗi, ứng dụng cho chương trình bảo hiểm, đưa ra các khuyến cáo về thời gian gieo trồng hay xuống giống trong nuôi trồng thủy sản. IoT giúp thay đổi hệ thống phân phối truyền thống sang việc mua bán trực tuyến giữa người sản xuất với người tiêu dùng, gia tăng hiệu quả về truy xuất nguồn gốc, kiểm soát an toàn thực phẩm.

IoT và Bigdata hỗ trợ rất tốt cho công tác tập huấn và đào tạo nâng cao năng lực thành viên trong chuỗi; giúp thay đổi cập nhật mới giáo trình đào tạo; gắn giữa đào tạo với nghiên cứu khoa học và triển khai ứng dụng trên thực tiễn…

Công nghệ sinh học trong kỷ nguyên 4.0 mở ra nhiều triển vọng cho nông nghiệp nếu tận dụng tốt có thể lưu trữ nguồn gen quý, tạo ra giống kháng bệnh tốt, tạo nền tảng phát triển sản phẩm nông nghiệp sạch của chuỗi.

Vật liệu mới được tạo bởi CMCN4.0 có nhiều tính năng đặc biệt, nhẹ hơn, bền hơn, có thể tái chế, dễ thích ứng trong sản xuất nông nghiệp; gần đây xuất hiện các vật liệu thông minh tự phục hồi, tự làm sạch, khả năng phục hồi lại hình dạng ban đầu, vật liệu nano được dự báo sẽ giúp cho tổ chức chuỗi sản xuất sạch an toàn hiệu quả, tiết kiệm chi phí.

2. Số hóa dịch vụ tài chính, ngân hàng cung cấp cho chuỗi giá trị nông sản và những lợi ích

Cung ứng sản phẩm dịch vụ tài chính cho một chuỗi giá trị sẽ rất đa dạng, trọn gói, tạo ra những liên kết chuỗi xuyên suốt bởi đường đi của dòng tiền nếu như các thành viên cung ứng hàng hóa, dịch vụ tuân thủ thanh toán qua các trung gian thanh toán (gồm ngân hàng và các công ty được phép cung ứng dịch vụ thanh toán). Một hộ nông dân vay tiền mua con giống, thức ăn, chế phẩm sinh học của công ty trong chuỗi thì NHTM A cho vay chuyển thẳng cho công ty này có tài khoản tại NHTM B; kế tiếp NHTM C cho vay đơn vị thu mua chế biến nông sản đem tiêu thụ xuất khẩu thì cũng chuyển tiền vào tài khoản của người nông dân ở NHTM A… Như vậy, dòng tiền khi giải ngân theo hóa đơn giữa các bên đều minh bạch, NHTM kiểm soát được đường đi dòng tiền, hạn chế rủi ro khi dùng tiền mặt; các cơ quan thuế cũng sẽ yên tâm thực hiện chính sách hoàn thuế cho người nông dân khi sản xuất cung ứng nguyên liệu đầu vào cho xuất khẩu;… Chúng tôi đã có thảo luận, phỏng vấn trực tiếp DN, HTX và hộ nông dân hoàn toàn đồng ý chuyển khoản từ 200 ngàn đồng trở lên, vấn đề là liên kết dọc giữa các NHTM và trung gian thanh toán thông qua kiểm tra tuân thủ của chi nhánh NHNN tỉnh, thành phố.

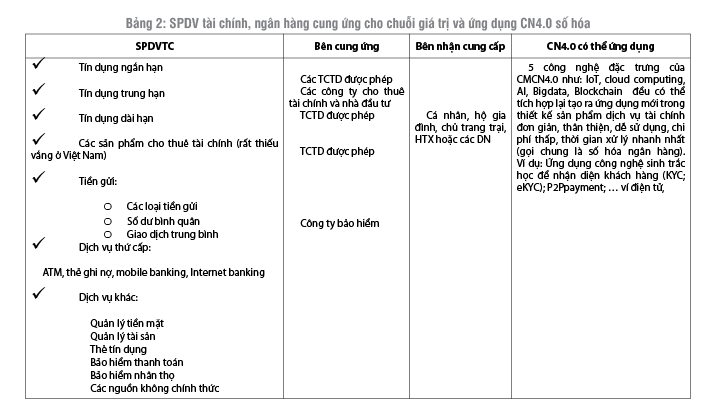

Dưới đây chúng tôi sơ bộ liệt kê các SPDV tài chính cung cấp, bên cung cấp, bên nhận cung ứng và khả năng số hóa trên nền CN4.0 để tích hợp phục vụ cho toàn chuỗi giá trị. (Bảng 2)

Lợi ích từ dịch vụ tài chính ngân hàng số hóa cung ứng cho toàn chuỗi giá trị nông sản:

Thứ nhất, CN4.0 giúp kết nối mở (APIs) từ ngân hàng hay tổ chức tài chính phi ngân hàng đến các thành viên trong chuỗi giá trị nông sản cũng như kết nối cơ quan cung ứng dịch vụ công thuận lợi, tạo lập hệ sinh thái đồng bộ cho chuỗi giá trị nông sản phát triển minh bạch, thuận lợi. Ví dụ: phân tích dữ liệu lớn (bigdata) kết hợp Blockchain, cloud và IoT tạo nền tảng hạ tầng về thông tin làm cơ sở để phân tích cần thiết cho công tác quản lý và đưa ra quyết định đúng đắn trong một môi trường nhiều biến động.

Thứ hai, ứng dụng CN4.0 làm cải thiện rất lớn về khả năng nhận diện khách hàng của ngân hàng qua KYC/eKWC; phân tích chấm điểm tín dụng khách hàng, ra quyết định cho vay nhanh chóng, chính xác cho từng thành viên trong chuỗi giá trị nông sản; quản lý tốt dòng tiền trong hệ thống ngân hàng, gia tăng khả năng cho vay tín chấp.

Thứ ba, số hóa tạo sự tối ưu về sản phẩm dịch vụ tài chính ngân hàng hay gọi là cá thể hóa đến từng thành viên trong chuỗi giá trị. Ví dụ: cũng là sử dụng ví điện tử có gắn với hạn mức vay tiêu dùng của hộ gia đình là thành viên của chuỗi giá trị thì cũng được tính toán cụ thể cho mỗi hộ có nhu cầu chi tiêu ở mức khác nhau. CN4.0 giúp việc quản lý các máy sục nước được thuê tài chính bằng các Chip điện tử kết nối IoT, công ty cho thuê tài chính có thể biết tài sản sử dụng như thế nào, đến kỳ hạn trả nợ trong 3 ngày khách hàng không trả thì điều khiển qua Chip cho dừng hoạt động của máy sục này để nhắc nhở trả nợ.

Thứ tư, CN4.0 giúp tự động hóa nhiều quy trình giao dịch của thành viên trong chuỗi giá trị nông sản với ngân hàng. Khi đã cài APP trên điện thoại thông minh, thành viên trong chuỗi giá trị nông sản có thể chuyển tiền thanh toán, gửi tiết kiệm online, hoặc nhận tiền vay tự động khi đã được cấp sẵn hạn mức vay…

3. Một số đề xuất kiến nghị

Một là, lợi ích sẽ là rất lớn nếu ứng dụng CN4.0 trong số hóa cung ứng SPDVTCNH cho toàn chuỗi giá trị như nói trên. Tuy nhiên, cũng có nhiều vấn đề đặt ra cho việc tạo lập hạ tầng số đồng bộ cho vùng của dự án có chuỗi giá trị nông sản hay toàn vùng: hạ tầng máy móc thiết bị (ngay trang bị điện thoại thông minh cho hộ nông dân phải tính đến); vấn đề kết nối đường truyền băng thông rộng; vấn đề cơ sở dữ liệu xây dựng chuẩn, được phép chia sẻ theo quy định; vấn đề về chính sách pháp luật tạo hành lang pháp lý đồng bộ bảo đảm các thành viên trong chuỗi giá trị nông sản giao kết với nhau hoặc vay vốn từ các định chế tài chính một cách có trách nhiệm, hiệu quả và bền vững. Trong đó, thiếu hụt lớn nhất cần phải sớm hoàn thiện là cơ sở dữ liệu nền kinh tế và dân cư - thể chế cho phép chia sẻ thông tin ở các cấp độ như thế nào; phần trang bị máy móc thiết bị thì người nông dân hầu hết chưa có điện thoại thông minh cần có nhà tài trợ, phí bưu chính viễn thông cần tiếp tục giảm thấp.

Hai là, thay đổi thói quen làm ăn nhỏ lẻ, thói quen sử dụng tiền mặt cần đặt ra lộ trình về giáo dục tài chính; thêm nữa, tập huấn để người dân hiểu, nắm bắt về sự hợp tác sản xuất kinh doanh theo chuỗi giá trị cũng như sử dụng sản phẩm dịch vụ ngân hàng số. Ở đó, đích đến của truyền thông và giáo dục cần làm cho bà con nông dân thấy rõ việc sản xuất kinh doanh hiện nay muốn hiệu quả, bền vững, đó là tham gia chuỗi giá trị nông sản theo quy chuẩn cụ thể.

Ba là, ràng buộc trách nhiệm, chia sẻ lợi ích và hỗ trợ lẫn nhau khi rủi ro xảy ra của thành viên trong chuỗi giá trị hiện nay còn lỏng lẻo, chưa minh bạch, xu hướng chung sự thiệt thòi về nhóm yếu thế là hộ dân và HTX, bị ép giá. Vì vậy, chúng tôi cho rằng, cần có quy định mẫu về một bộ quy tắc "luật chơi của các thành viên tham gia chuỗi giá trị gồm cả các NHTM, các cơ quan quản lý, viện nghiên cứu cung ứng dịch vụ công".

Tài liệu tham khảo:

- ThS. Phạm Xuân Hòe; ThS. Nguyễn Thị Minh Hằng: "Cho vay theo chuỗi giá trị - chiến lược cho vay phát triển nông nghiệp hiệu quả";

- TS. Nguyễn Đỗ Anh Tuấn: Chính sách phát triển Khoa học công nghệ nông nghiệp trong bối cảnh CM4.0 (Hội thảo tại Hội nghị quốc gia Mỹ Đình).

ThS. Phạm Xuân Hòe

ThS. Đoàn Việt Nam

Nguồn: TCNH số 20/2018

https://tapchinganhang.gov.vn