Tốc độ thu Ngân sách Nhà nước có xu hướng giảm trong thời gian vừa qua bởi những chính sách miễn, giãn, giảm thuế sau năm 2012 và tốc độ lạm phát hàng năm thấp hơn trong giai đoạn 2012 đến nay so với giai đoạn 2008 - 2011 làm cho tốc độ tăng thu của một số sắc thuế phụ thuộc vào yếu tố lạm phát giảm đi.

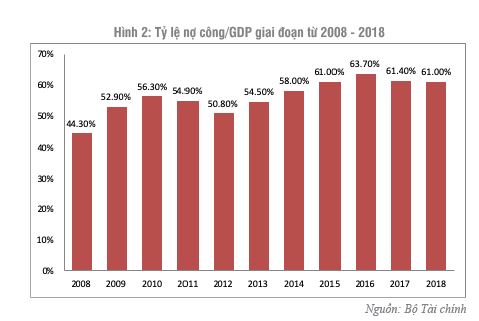

Kỷ luật chi Ngân sách Nhà nước vẫn còn một số hạn chế khi nhiều năm liền, chi Ngân sách Nhà nước thực tế đều cao hơn so với dự toán. Bội chi Ngân sách Nhà nước ở mức cao trong nhiều năm và cao hơn so với dự toán ban đầu dẫn đến nợ công trên GDP có xu hướng tăng và đạt đỉnh vào năm 2016 ở mức 63.7% GDP. Bài viết này sẽ đưa ra các đánh giá về thực trạng thu, chi, bội chi Ngân sách Nhà nước và nợ công và từ đó, đưa ra các khuyến nghị cho Việt Nam.

Chính phủ cần tăng cường khuyến khích sự tham gia của người dân,

cơ quan ngôn luận xã hội khác trong quá trình lập và thực hiện Ngân sách Nhà nước

từ đó sẽ đóng góp vào việc nâng cao hiệu quả chi Ngân sách Nhà nước

1. Về thu Ngân sách Nhà nước

Thu Ngân sách Nhà nước ở Việt Nam có thể chia thành 3 nguồn chính đó là thu từ thuế và phí, thu về vốn (lợi nhuận từ các doanh nghiệp có vốn nhà nước), thu từ viện trợ không hoàn lại. Nguồn thu Ngân sách Nhà nước từ thuế, phí và viện trợ được chia làm 3 loại: Nguồn thu cho ngân sách trung ương, nguồn thu cho ngân sách địa phương, nguồn thu phân chia giữa ngân sách trung ương và ngân sách địa phương. Nguồn thu từ thuế và phí là nguồn thu quan trọng nhất đóng góp khoảng 90.7% tổng thu Ngân sách Nhà nước, thu từ vốn chiếm 7.95% và thu từ viện trợ không hoàn lại chiếm khoảng 1.45% [1].

Thu Ngân sách Nhà nước tăng 3.23 lần trong giai đoạn từ 2008 đến 2018 trung bình 14.3%/năm, nhưng nếu loại bỏ yếu tố lạm phát ra thì tăng trưởng thu Ngân sách Nhà nước thực chỉ khoảng 6.4%/năm. Thu Ngân sách Nhà nước có xu hướng tăng chậm lại từ năm 2012, khi tốc độ thu Ngân sách Nhà nước trung bình chỉ tăng 10.2%/năm, thấp hơn mức 21.3% giai đoạn 2008 - 2011. Nguyên nhân thu Ngân sách Nhà nước tăng trưởng chậm hơn từ năm 2012 là do Chính phủ thực hiện điều chỉnh chính sách thuế theo hướng miễn, giảm, giãn, giảm thời hạn nộp thuế ở hầu hết các sắc thuế chính như thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế giá trị gia tăng, thuế xuất nhập khẩu, thuế sử dụng đất nông nghiệp nhằm hỗ trợ doanh nghiệp sản xuất kinh doanh thúc đẩy tăng trưởng kinh tế. Tuy nhiên, nếu loại trừ yếu tố lạm phát thì thu ngân sách thực giai đoạn 2008 đến 2011 trung bình tăng trưởng 6.95%/năm,trong khi tăng trưởng thu ngân sách thực giai đoạn 2013 đến 2018 là 7.67%/năm. Do đó, mặc dù thu ngân sách có vẻ cao hơn trong giai đoạn 2008-2011 nhưng lại đi kèm với yếu tố lạm phát cao và những bất ổn kinh tế vĩ mô dẫn đến thu Ngân sách Nhà nước thực (sau khi loại trừ yếu tố lạm phát) dành để cho chi tiêu công lại tăng trưởng thấp hơn so với những giai đoạn lạm phát thấp và nền kinh tế vĩ mô ổn định. (Hình 1)

Thu ngân sách trên GDP ở mức tương đối ổn định quanh mức 21% - 22% GDP trong giai đoạn 2010 - 2017 đã tăng lên mức 25.74% trong năm 2018. Đặc biệt, từ năm 2017 đến 10 tháng đầu năm 2019 mặc dù chính sách tài khóa cơ bản là giữ ổn định vì chỉ tăng thuế, lệ phí theo lộ trình đối với mặt hàng theo lộ trình từ trước đó nhưng thu ngân sách vẫn khả quan. Một trong những nguyên nhân là do thực hiện các giải pháp tăng cường quản lý thu, đảm bảo hoàn thành các nhiệm vụ thu Ngân sách Nhà nước qua việc tăng cường thường xuyên kiểm tra, thanh tra, rà soát số lượng đăng ký kinh doanh, đẩy mạnh kiểm tra, kiểm soát công tác hoàn thuế giá trị gia tăng đảm bảo hoàn thuế đúng quy định, tăng cường công tác quản lý hóa đơn bán hàng,…Quản lý thu nợ và cưỡng chế nợ thuế cũng đạt được những kết quả tích cực. Tính đến 30/9/2019, toàn hệ thống đã thu hồi được 24.767 tỷ đồng, trong đó, thu bằng biện pháp quản lý nợ là 15.803 tỷ đồng, bằng biện pháp cưỡng chế nợ là 8.964 tỷ đồng. Tổng tiền thuế nợ tính đến 31/8/2019 là 80.786 tỷ đồng giảm 3% so với cùng kỳ 2018. Ngoài ra, nhằm tăng cường công tác quản lý nguồn thu ngân sách từ thuế, ngày 13/6/2019, Quốc hội cũng đã ban hành Luật Quản lý thuế với nhiều nội dung quan trọng như: kéo dài thời hạn nộp hồ sơ quyết toán thuế, mở rộng quyền người nộp thuế, lần đầu tiên quy định quản lý thuế đối với hoạt động thương mại điện tử, bổ sung chức năng cung cấp dịch vụ kế toán cho đại lý thuế, siết chặt quản lý hoạt động chuyển giá. Trong thời gian qua, thủ tục hành chính liên quan đến từ khâu đăng ký thuế, khai thuế, nộp thuế, hoàn thuế đã được đơn giản hóa và rút ngắn thời gian. Tổng cục Thuế cũng đã tăng cường phối với các cơ quan nhà nước có liên quan như cơ quan đăng ký kinh doanh, ngân hàng, tổ chức tín dụng, kho bạc, hải quan...) trong quá trình giải quyết các thủ tục về thuế cho người nộp thuế. Tuy nhiên, các giải pháp giảm thiểu chi phí tuân thủ thuế cho người dân đã được triển khai nhưng chi phí thu thuế của các cơ quan quản lý nhà nước cần chú trọng giảm thiểu hơn nữa. Ngoài ra, công tác giáo dục tuyên truyền cho dân chúng về ý thức và trách nhiệm đóng thuế cho Ngân sách Nhà nước cũng cần được triển khai quyết liệt hơn thông qua tuyên truyền, các khóa đào tạo miễn phí để cho người dân hiểu về luật và nghĩa vụ trách nhiệm phải đóng thuế.

Thu Ngân sách Nhà nước có cơ cấu ngày càng bền vững hơn, phù hợp với xu hướng hội nhập kinh tế quốc tế với hàng loạt các hiệp định cắt giảm thuế quan khi tỷ trọng thu nội địa trong tổng thu Ngân sách Nhà nước ngày càng cao tăng từ mức 55.76% trong tổng thu Ngân sách Nhà nước năm 2008 lên đến hơn 81.7% năm 2018. Thu Ngân sách Nhà nước từ xuất nhập khẩu và thu Ngân sách Nhà nước từ dầu thô giảm từ mức đóng góp 21.24% và 20.8% tổng thu Ngân sách Nhà nước năm 2008 xuống còn 14.3% và 4% năm 2018. Thu Ngân sách Nhà nước từ xuất nhập khẩu trong tổng thu Ngân sách Nhà nước giảm do cắt giảm thuế quan theo các hiệp định thương mại tự do. Thu Ngân sách Nhà nước đỡ phụ thuộc vào dầu thô thể hiện xu hướng tốt vì đây là nguồn thu từ tài nguyên thiên nhiên và không có tính bền vững lâu dài. Về phân cấp thu Ngân sách Nhà nước, thu ngân sách địa phương có xu hướng tăng cả về quy mô lẫn tỷ trọng từ đó giảm dần vai trò chủ đạo của ngân sách trung ương trong tổng thu Ngân sách Nhà nước. Cụ thể, quy mô thu ngân sách địa phương năm 2017 theo quyết toán gấp 2.1 lần năm 2011, tỷ trọng thu ngân sách địa phương trong tổng thu Ngân sách Nhà nước cũng tăng từ 37.2% năm 2011 lên mức 43.79% năm 2017.

Thu Ngân sách Nhà nước qua các năm đều cao hơn so với dự toán trước đó (trừ năm 2012). Trung bình trong giai đoạn 2008 đến 2018 thu ngân sách thực tế luôn cao hơn dự toán thu Ngân sách Nhà nước 13.5%. Điều này đặt ra yêu cầu về công tác dự báo thu Ngân sách Nhà nước cần chính xác và sát với thực tế hơn. Bên cạnh đó, xuất phát từ nguyên nhân chủ quan một số địa phương có thể muốn dự báo thu ngân sách ở mức thấp hơn so với thu ngân sách thực tế hàng năm để từ đó có khoản thưởng vượt thu từ ngân sách trung ương [2].

2. Về chi Ngân sách Nhà nước

Chi Ngân sách Nhà nước được phân cấp thành chi ngân sách trung ương và chi ngân sách địa phương. Ngân sách trung ương, ngân sách mỗi cấp địa phương được phân cấp nguồn thu và nhiệm vụ chi cụ thể. Những địa phương có nguồn thu Ngân sách Nhà nước thấp sẽ được bổ sung từ ngân sách trung ương để đảm bảo các nhiệm vụ chi ngân sách. Chi Ngân sách Nhà nước chủ yếu là cho: Chi đầu tư phát triển, chi thường xuyên, chi trả nợ, chi trả lãi vay, chi cho dự phòng và chi cải cách tiền lương. Trong đó, chi thường xuyên luôn chiếm tỷ trọng cao nhất trong tổng chi Ngân sách Nhà nước chiếm trung bình khoảng 61% trong tổng chi Ngân sách Nhà nước, chi đầu tư phát triển chiếm khoảng 23%, chi trả nợ và viện trợ chiếm khoảng 7% giai đoạn 2008 - 2018. Tỷ trọng chi thường xuyên trong tổng chi Ngân sách Nhà nước có xu hướng tăng lên và đạt đỉnh ở mức 70.7% trong năm 2017. Trong khi đó, chi cho đầu tư phát triển trong tổng chi Ngân sách Nhà nước lại có xu hướng giảm từ mức khoảng 26.3% năm 2008 xuống khoảng 21.27% năm 2017. Chi thường xuyên có xu hướng tăng trong khi chi cho đầu tư phát triển mới chính là nguồn lực cho phát triển kinh tế dài hạn lại có xu hướng thu hẹp lại.

Tổng chi Ngân sách Nhà nước tăng 2.8 lần trong giai đoạn 2008 - 2018 với tốc độ trung bình 12%/năm. Nếu loại trừ lạm phát, tốc độ tăng trưởng trung bình thực của chi Ngân sách Nhà nước ở mức 4%/năm. Giai đoạn 2008 - 2012, trung bình tốc độ tăng chi Ngân sách Nhà nước hàng năm ở mức 20.8%/năm nhưng sau năm 2012, tốc độ tăng chi Ngân sách Nhà nước giảm bởi vì những chính sách thắt chặt chi tiêu (đặc biệt là chi thường xuyên và chi đầu tư phát triển) sau khi lạm phát cao ở mức 2 chữ số trong năm 2011 (18.58%). Chi Ngân sách Nhà nước thực tế luôn cao hơn so với dự toán chi Ngân sách Nhà nước từ năm 2008 đến năm 2016. Cụ thể, trung bình chi Ngân sách Nhà nước luôn cao hơn so với dự toán chi 9.9% đặc biệt là từ năm 2008, 2009, 2010 và 2013 chi ngân sách thực tế luôn cao hơn ở mức hai chữ số so với dự toán chi. Do đó, kỷ luật chi tiêu Ngân sách Nhà nước vẫn còn lỏng lẻo, dẫn đến chi ngân sách luôn vượt dự toán làm tăng bội chi ngân sách và nợ công. Trên thực tế, nhiều công trình dự án đầu tư có nguồn vốn từ Ngân sách Nhà nước khi thực hiện thường có mức chi tiêu cao hơn nhiều so với dự toán ban đầu. Chi tiêu thường xuyên từ Ngân sách Nhà nước cũng tăng cao cho quản lý hành chính, tăng lương và tăng biên chế, y tế giáo dục. Bắt đầu từ năm 2017, chi Ngân sách Nhà nước bắt đầu ở mức thấp hơn dự toán cho thấy kỷ luật chi Ngân sách Nhà nước bắt đầu được thắt chặt đảm bảo chi Ngân sách Nhà nước ở mức hợp lý giảm bội chi ngân sách và nợ công.

Hiện nay, Ủy ban Mặt trận Tổ quốc là cơ quan đại diện cho nhân dân tham gia vào quá trình giám sát ngân sách và đầu tư công. Ủy ban Tài chính Ngân sách của Quốc hội là cơ quan giám sát về tình hình thực hiện dự toán ngân sách và một số vấn đề liên quan đến lĩnh vực tài chính ngân sách của Quốc hội; xem xét việc thực hiện hoạch định tài chính của các địa phương. Cơ quan kiểm toán Nhà nước có vai trò kiểm toán Ngân sách Nhà nước và trình Quốc hội báo cáo kiểm toán quyết toán Ngân sách Nhà nước để Quốc hội xem xét phê chuẩn quyết toán Ngân sách Nhà nước, tham gia với Ủy ban tài chính, ngân sách và các cơ quan khác của Quốc hội, Chính phủ trong việc xem xét, thẩm tra báo cáo về dự toán Ngân sách Nhà nước, phương án phân bổ ngân sách trung ương, phương án điều chỉnh dự toán Ngân sách Nhà nước3. Tuy nhiên, vai trò của nhân dân trong quá trình lập dự toán và thực hiện chi Ngân sách Nhà nước còn hạn chế. Các khảo sát lấy ý kiến dân chúng được thực hiện bởi các nhà hoạch định chính sách để quyết định chi tiêu ngân sách hầu như chưa được phổ biến. Vai trò của hệ thống truyền thông, các tổ chức xã hội khác trong quá trình giám sát việc thực hiện Ngân sách Nhà nước chưa được đề cao. Ngoài ra, công tác thống kê công bố dữ liệu còn hạn chế. Hiện nay, chỉ có các cơ quan chức năng như Kiểm toán Nhà nước, Ủy Ban ngân sách Nhà nước hay Mặt trận Tổ quốc mới có thể thanh kiểm tra đảm bảo tính chính xác của các nhiệm vụ chi Ngân sách Nhà nước. Hiện nay, ở một số quốc gia phát triển trên thế giới (chẳng hạn như Mỹ) thì các thành phố trong quốc gia đều phải có một báo cáo Ngân sách Nhà nước hàng năm được công khai với các số liệu được cung cấp chi tiết. Ví dụ chi Ngân sách Nhà nước ở các thành phố được thể hiện chi tiết ở các khoản chi có các phòng, ban như: tài chính, phòng cháy chữa cháy, phòng đầu tư cho các dự án cơ sở hạ tầng,… hay các khoản chi tiêu được công khai theo các các mục đích chi như chi cho hệ thống cấp nước trong thành phố, chi cho các công trình như sân golf, công viên, xây dựng đường sá, trả nợ các khoản vay…

Một vấn đề nữa đó là vẫn còn tình trạng tham nhũng ở một số dự án, dẫn đến việc chi tiêu Ngân sách Nhà nước thường tăng cao hơn so với dự toán và được đánh giá là hiệu quả thấp. Ba loại tham nhũng chính từ Ngân sách Nhà nước có thể nhận thấy đó là: các khoản chi tiêu gian lận, gian lận khi đấu thầu các dự án công, hay mua sắm các hàng hóa dịch vụ hay xây dựng các công trình chất lượng thấp hơn so với tiêu chuẩn. Do đó, công tác phòng chống tình trạng tham nhũng từ Ngân sách Nhà nước đóng vai trò quan trọng trong việc nâng cao hiệu quả chi Ngân sách Nhà nước và giảm thiểu tăng chi so với dự toán đảm bảo bội chi ngân sách ở mức mục tiêu đề ra trong dự toán Ngân sách Nhà nước hàng năm (Hình 2).

Trong thời gian qua, chi cao hơn so với dự toán và bội chi Ngân sách Nhà nước còn xuất hiện cao hơn so với mức bội chi mà theo dự toán của Quốc hội đã đặt ra. Cụ thể là, các năm 2008, 2009 và giai đoạn từ 2012 đến 2015, bội chi cao hơn so với dự toán, có những năm bội chi cao hơn so với dự toán 31.5%. Gần đây, bội chi Ngân sách Nhà nước có xu hướng giảm dần nhờ có chủ trương tăng kỷ luật chi Ngân sách Nhà nước, giảm bội chi và nợ công. Theo đó, nợ công trên GDP cũng đã tăng từ mức 44.3% GDP năm 2008 lên mức 63.7% GDP năm 2016 và giảm dần xuống còn 61% trong năm 2018.

Cùng với xu hướng của thu ngân sách trung ương thì chi ngân sách trung ương cũng giảm dần vai trò, thay vào đó là sự gia tăng chi tiêu ở cấp ngân sách địa phương từ mức chiếm 45.77% trong tổng chi Ngân sách Nhà nước trong năm 2011 lên mức 58.33% năm 2017. Chi bổ sung ngân sách trung ương cho ngân sách địa phương tăng từ mức 182,225 tỷ đồng năm 2011 lên đến 320,581 tỷ đồng năm 2017 nhưng xét về cơ cấu thì bổ sung từ ngân sách trung ương so với tổng chi ngân sách địa phương có xu hướng giảm từ 32.72% xuống còn 30.95%, thể hiện tính tự chủ của ngân sách địa phương ngày càng tăng. Tuy nhiên, hiện nay, ngân sách trung ương phải cấp bổ sung cân đối ngân sách cho một số tỉnh có nguồn thu không đủ chi tiêu (một số tỉnh miền núi). Việc chi tiêu của nhiều tỉnh có nguồn thu Ngân sách Nhà nước thấp và phụ thuộc quá nhiều vào phân bổ ngân sách trung ương tạo áp lực cho ngân sách trung ương hàng năm.

3. Một số khuyến nghị

Thứ nhất, nâng cao chất lượng công tác dự báo thu Ngân sách Nhà nước ở cấp chính quyền địa phương và chính quyền trung ương; Hạn chế các tác nhân chủ quan nhằm làm sai lệch dự báo thu Ngân sách Nhà nước. Bên cạnh đó, có thể nghiên cứu để bổ sung chỉ tiêu tổng thu chi ngân sách thực sau khi đã loại trừ lạm phát hàng năm khi đánh giá về kết quả công tác ngân sách hàng năm vì sau khi loại trừ yếu tố lạm phát để có thể sẽ đánh giá được nguồn lực tài chính thực sự từ nguồn thu ngân sách đáp ứng cho chi tiêu hàng năm của Chính phủ nhất là chi đầu tư phát triển vì cơ sở hạ tầng máy móc thiết bị thường sẽ tăng giá hàng năm do yếu tố lạm phát.

Thứ hai, Chính phủ cần tăng cường khuyến khích sự tham gia của người dân, cơ quan ngôn luận xã hội khác trong quá trình lập và thực hiện Ngân sách Nhà nước qua việc phản hồi về chất lượng các dịch vụ hàng hóa được cung cấp, các công trình dự án được xây dựng… Từ đó sẽ đóng góp vào việc nâng cao hiệu quả chi Ngân sách Nhà nước, đẩy lùi các hành vi tham nhũng như: Chi tiêu gian lận, gian lận khi đấu thầu các dự án công, hay mua sắm các hàng hóa dịch vụ hay xây dựng các công trình chất lượng thấp hơn so với tiêu chuẩn.

Thứ ba, kỷ luật chi tiêu nên được tuân thủ chặt chẽ hơn nữa nhằm kiểm soát khoảng cách giữa chi tiêu Chính phủ thực tế và dự toán chi Ngân sách Nhà nước. Bên cạnh đó, trong quá trình thực hiện ngân sách, các dự án, chương trình nào bị đội vốn do chi phí đầu vào tăng hay các lý do phát sinh khác thì phải bù bằng cách giảm các khoản chi tiêu khác để tránh chi tiêu thực tế cao hơn so với dự toán. Công khai minh bạch ngân sách cần được đẩy mạnh hơn, nhất là chi tiêu cho các thành phố, khu vực nông thôn huyện xã. Cần có chuẩn mực chung về báo cáo tài chính ngân sách cho các cấp chính quyền từ trung ương đến địa phương, các thành phố, huyện, xã.

Thứ tư, việc chi tiêu ngân sách của một số tỉnh vẫn phụ thuộc vào nguồn phân bổ từ ngân sách trung ương, do đó, làm tăng gánh nặng cho ngân sách trung ương; Cần tăng cường thêm tính tự chủ của ngân sách địa phương và Ngân sách Nhà nước chỉ nên phân bổ cho ngân sách địa phương nhằm thực hiện các mục tiêu chi cho cơ sở hạ tầng, phúc lợi xã hội còn thu ngân sách địa phương cần phải đảm bảo các nhiệm vụ chi thường xuyên khác qua đó sẽ giảm áp lực lên ngân sách trung ương và bội chi ngân sách Nhà nước.

Thứ năm, chi phí thu thuế bao gồm chi phí quản lý của các cơ quan thuế và chi phí tuân thủ thuế của người có nghĩa vụ thuế. Trong thời gian qua, các cơ quan quản lý thuế đã chú trọng theo hướng giảm chi phí tuân thủ thuế của người dân thông qua các giải pháp đơn giản hóa thủ tục hành chính, kê khai thuế điện từ… nhưng các biện pháp giảm chi phí quản lý của các cơ quan thuế cần được đẩy mạnh hơn nữa. Do đó, cần có các giải pháp giảm chi phí quản lý thuế của các cơ quan nhà nước qua việc tinh gọn bộ máy quản lý; nâng cao hiệu quả hoạt động, ứng dụng các công nghệ phương thức quản lý hiện đại để tiết giảm chi phí. Bên cạnh đó, cần tiếp tục tăng cường áp dụng các chế tài đối với các hành vi trốn thuế nhằm giảm kỳ vọng về lợi ích đạt được khi có ý định trốn thuế của cá nhân, doanh nghiệp.

Cuối cùng, cần tiếp tục khuyến khích thanh toán không dùng tiền mặt trong nền kinh tế nhằm nâng cao hiệu quả công tác quản lý thuế giảm thất thu cho Ngân sách Nhà nước. Cơ quan quản lý thuế có thể có thêm nhiều thông tin của các đối tượng nộp thuế khi thanh toán không dùng tiền mặt trở nên phổ biến. Hệ thống ngân hàng đóng vai trò là trung gian thanh toán, đồng thời, cũng là đầu mối cung cấp thông tin cần thiết cho các cơ quan quản lý thuế nhằm có được sự thống nhất đối với những số liệu về thuế mà cơ quan quản lý thuế có được, để từ đó đưa ra những đối tượng có khả năng không tuân thủ các nghĩa vụ về thuế nhất là đối với các sắc thuế trực thu như thu nhập cá nhân, thu nhập doanh nghiệp và các đối tượng có thu nhập cao dễ trốn thuế sẽ được kiểm soát chặt chẽ hơn khi các giao dịch thanh toán không dùng tiền mặt qua hệ thống ngân hàng trở nên phổ biến.

1 Trong giai đoạn từ 2008 đến 2018.

2 Theo khoản 4, điều 59 Luật Ngân sách Nhà nước năm 2015 (Luật số 83/2015/QH13). Thưởng vượt dự toán các khoản thu phân chia giữa các cấp ngân sách: Trường hợp ngân sách trung ương tăng thu so với dự toán từ các khoản thu phân chia giữa ngân sách trung ương với ngân sách địa phương, ngân sách trung ương trích một phần theo tỷ lệ không quá 30% của số tăng thu thưởng cho các địa phương có tăng thu, nhưng không vượt quá số tăng thu so với mức thực hiện năm trước.

3 Luật Ngân sách Nhà nước năm 2015.

Tài liệu tham khảo:

John L. Mikesell. Fiscal Administration: Analysis and Applications for the Public Sector. Wadsworth, Cengage Learning, Boston. 2013.

Peter J. Morgan and Long Q. Trinh. Fiscal decentralization and local budget deficits in Viet Nam: An empirical Analysis. ADBI Working Paper, No. 613. 2016.

Tran Dinh Thien and Chu Minh Hoi. Counter – Cyclical Fiscal Policy In Viet Nam: Theory, Evidence and Policy Recommendation. European Journal of Business and Social Sciences, Vol. 4, No. 10, January 2016. p.p. 73 – 85.

Nguyen Van Giau. Public Debt And Sustainability In Viet Nam: The Past, Present and The Future. National Assembly’s Economic Committee In Viet Nam. 2013.

Nguyen Cong Nghiep. Vietnam Public Expenditure and Financial Accountability (PEFA). Ministry Of Finance. 2013.

C.Ebdon and A. Franklin. Searching for a Role for Citizens in the Budget Process. Spring 2004.

Luật Ngân sách Nhà nước năm 2015

H.T.Duncan và C.E Mclure (1997). Tax administration in the United Atates of America: A Decentralized System. International Bureau of Fiscal Documentation.

J.L. Mikesell (1997). Tax Administration: The Link Between Tax Law and Tax Collections. Indiana University.

J.L. Mikesell (2016). Tax Administration. Indiana University.

J.L. Mikesell (2002). Tax expenditure budgets, budget policy, and tax policy: confusion in the States. Indiana University.

ThS. Hồ Ngọc Tú

TCNH số 22/2019

https://tapchinganhang.gov.vn