Thời gian qua, ở nước ta, các nội dung của tài chính toàn diện đã và đang được Chính phủ đặt thành những ưu tiên và triển khai thực hiện khá hiệu quả. Trong tài chính toàn diện, thanh toán không dùng tiền mặt (TTKDTM) là một trong những cấu thành quan trọng.

Thời gian qua, ở nước ta, các nội dung của tài chính toàn diện đã và đang được Chính phủ đặt thành những ưu tiên và triển khai thực hiện khá hiệu quả. Trong tài chính toàn diện, thanh toán không dùng tiền mặt (TTKDTM) là một trong những cấu thành quan trọng. Bên cạnh đó, TTKDTM đang là xu hướng phát triển chung của thế giới, giúp tăng tính minh bạch của nền kinh tế. Đối với Việt Nam, mục tiêu đến năm 2020, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở mức thấp hơn 10%. Theo một khảo sát của WB, TTKDTM đã trở thành phương thức thanh toán phổ biến tại nhiều quốc gia phát triển với giá trị chi tiêu của người dân chiếm tới hơn 90% tổng số giao dịch hàng ngày. Tỷ lệ tiền mặt trong tổng lượng tiền của nền kinh tế chỉ chiếm khoảng hơn 7,7% ở Mỹ và 10% ở khu vực đồng tiền chung châu Âu vào năm 2016. Điển hình tại Thụy Điển, tiền mặt chỉ chiếm khoảng 2% tổng lượng tiền trong nền kinh tế. Một xã hội không tiền mặt là xu hướng mang tính toàn cầu. Tuy nhiên, đến thời điểm hiện nay, việc phát triển TTKDTM ở Việt Nam, đặc biệt là khu vực nông thôn, vùng sâu, vùng xa vẫn còn nhiều hạn chế. Bài viết sẽ đề cập thực trạng TTKDTM tại khu vực nông thôn Việt Nam thời gian qua, đồng thời đề xuất một số giải pháp thúc đẩy TTKDTM tại các vùng nông thôn nước ta.

Mục tiêu về TTKDTM

Ngày 30/12/2016, Thủ tướng Chính phủ đã ký Quyết định số 2545/QĐ-TTg, phê duyệt Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2016 - 2020 với những mục tiêu cụ thể sau: (1) Đến cuối năm 2020, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở mức thấp hơn 10%; (2) Phát triển mạnh thanh toán thẻ qua các thiết bị chấp nhận thẻ tại điểm bán; nâng dần số lượng, giá trị giao dịch thanh toán thẻ qua các thiết bị chấp nhận thẻ. Đến năm 2020, toàn thị trường có trên 300.000 thiết bị chấp nhận thẻ POS được lắp đặt với số lượng giao dịch đạt khoảng 200 triệu giao dịch/năm; (3) Thúc đẩy thanh toán điện tử trong thương mại điện tử, thực hiện mục tiêu của Kế hoạch tổng thể phát triển thương mại điện tử giai đoạn 2016 - 2020 (100% các siêu thị, trung tâm mua sắm và cơ sở phân phối hiện đại có thiết bị chấp nhận thẻ và cho phép người tiêu dùng TTKDTM khi mua hàng; 70% các đơn vị cung cấp dịch vụ điện, nước, viễn thông và truyền thông chấp nhận thanh toán hóa đơn của các cá nhân, hộ gia đình qua các hình thức TTKDTM; 50% cá nhân, hộ gia đình ở các thành phố lớn sử dụng phương tiện TTKDTM trong mua sắm, tiêu dùng); (4) Tập trung phát triển một số phương tiện và hình thức thanh toán mới, hiện đại, phục vụ cho khu vực nông thôn, vùng sâu, vùng xa, góp phần thúc đẩy tài chính toàn diện; tăng mạnh số người dân được tiếp cận các dịch vụ thanh toán, nâng tỷ lệ người dân từ 15 tuổi trở lên có tài khoản tại ngân hàng lên mức ít nhất 70% vào cuối năm 2020.

Ngày 8/8/2018, Thủ tướng Chính phủ đã ban hành Quyết định số 986/QĐ-TTg về Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030. Trong đó, định hướng đẩy mạnh phát triển TTKDTM, đến cuối năm 2020, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở dưới mức 10%, đến cuối năm 2025, con số này còn 8%. Đây là một mục tiêu nhiều thách thức ở khu vực nông thôn, vùng sâu, vùng xa nước ta.

Điều hành của Chính phủ và NHNN về TTKDTM ở khu vực nông thôn, vùng sâu, vùng xa

Song song với chủ trương thúc đẩy TTKDTM nói chung, Chính phủ cũng quan tâm chỉ đạo phát triển TTKDTM ở khu vực nông thôn. Tại Quyết định số 2545/QĐ-TTg ngày 30/12/2016 phê duyệt Đề án phát triển TTKDTM giai đoạn 2016-2020, Thủ tướng Chính phủ đã xác định mục tiêu “Tập trung phát triển một số phương tiện và hình thức thanh toán mới, hiện đại, phục vụ cho khu vực nông thôn, vùng sâu, vùng xa; tăng mạnh số người dân được tiếp cận các dịch vụ thanh toán, nâng tỷ lệ người dân từ 15 tuổi trở lên có tài khoản tại ngân hàng lên mức ít nhất 70% vào cuối năm 2020”; đồng thời đề ra giải pháp cụ thể nhằm thúc đẩy phát triển TTKDTM ở khu vực nông thôn. Thực hiện chủ trương phát triển TTKDTM của Chính phủ, trong thời gian qua, NHNN đã chủ động phối hợp chặt chẽ với các bộ, ngành chỉ đạo triển khai; cùng với sự nỗ lực của các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài, hoạt động TTKDTM tại Việt Nam đã và đang không ngừng phát triển, hiện đại hoá hệ thống thanh toán, hoàn thiện cơ sở pháp lý, cải tiến phương thức và quy trình kỹ thuật thanh toán, phong cách phục vụ, đặc biệt có sự đột phá trong việc phát triển dịch vụ ngân hàng điện tử hiện đại nhằm đáp ứng nhu cầu ngày càng tăng của xã hội và thích ứng với tiến trình hội nhập kinh tế quốc tế.

Để có thể sớm đạt được mục tiêu TTKDTM như đã nêu, thời gian qua, Chính phủ và NHNN đã ban hành nhiều văn bản nhằm đẩy mạnh TTKDTM. Cụ thể:

(i) Về cơ sở pháp lý: NHNN đã nghiên cứu và tham mưu cho Chính phủ và đồng thời Thống đốc NHNN ký ban hành một số văn bản quy phạm pháp luật về hoạt động thanh toán, cụ thể như Nghị định số 80/2016/NĐ-CP của Chính phủ sửa đổi, thay thế một số điều của Nghị định 101/2012/NĐ-CP về thanh toán không dùng tiền mặt; Thông tư số 19/2016/TT-NHNN của NHNN quy định về hoạt động thẻ ngân hàng; Thông tư số 20/2016/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư số 36/2012/TT-NHNN quy định về trang bị, quản lý, vận hành và đảm bảo an toàn hoạt động của máy giao dịch tự động và Thông tư số 39/2014/TT-NHNN hướng dẫn về dịch vụ trung gian thanh toán; Thông tư số 30/2016/TT-NHNN sửa đổi, bổ sung một số Thông tư quy định về hoạt động cung ứng dịch vụ thanh toán và dịch vụ trung gian thanh toán; Thông tư số 32/2016/TT-NHNN sửa đổi, bổ sung một số điều tại Thông tư số 23/2014/TT-NHNN hướng dẫn việc mở, sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán; Quyết định số 637/QĐ-NHNN của Thống đốc NHNN ban hành Kế hoạch triển khai thực hiện Quyết định số 2545/QĐ-TTg của Thủ tướng Chính phủ phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016-2020. Theo Quyết định số 2545, Thủ tướng Chính phủ đã xác định mục tiêu “Tập trung phát triển một số phương tiện và hình thức thanh toán mới, hiện đại, phục vụ cho khu vực nông thôn, vùng sâu, vùng xa; tăng mạnh số người dân được tiếp cận các dịch vụ thanh toán, nâng tỷ lệ người dân từ 15 tuổi trở lên có tài khoản tại ngân hàng lên mức ít nhất 70% vào cuối năm 2020”; đồng thời đề ra giải pháp cụ thể nhằm thúc đẩy phát triển thanh toán không dùng tiền mặt ở khu vực nông thôn; Quyết định 241/QĐ-TTg ngày 23/2/2018 của Thủ tướng Chính phủ phê duyệt đề án đẩy mạnh thanh toán qua ngân hàng đối với các dịch vụ công: thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội; Quyết định số 986/QĐ-TTg ngày 8/8/2018 của Thủ tướng Chính phủ về Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, trong đó định hướng đẩy mạnh phát triển TTKDTM, tối ưu hóa mạng lưới ATM và POS. Đến cuối năm 2020, tỷ trọng tiền mặt trên tổng phương tiện thanh toán ở dưới mức 10%; đến cuối năm 2025, con số này rút xuống còn 8% và đặc biệt quan tâm phát triển TTKDTM ở khu vực nông thôn.

(ii) Về hạ tầng, công nghệ: NHNN đã ban hành Kế hoạch số 16/KH-NHNN ngày 30/12/2015 về chuyển đổi thẻ ngân hàng từ thẻ từ sang thẻ gắn vi mạch điện tử. Theo đó chậm nhất đến ngày 31/12/2020, toàn bộ thị trường thẻ ngân hàng Việt Nam hoàn thành chuyển đổi sang thẻ chip. Ngày 28/12/2018, NHNN đã ban hành Thông tư số 41/2018/TT-NHNN quy định cụ thể lộ trình chuyển đổi, theo đó, đến ngày 31/12/2019, ít nhất 35% ATM, 50% thiết bị chấp nhận thẻ tại điểm bán hàng đang hoạt động tại Việt Nam tuân thủ tiêu chuẩn cơ sở về thẻ chip nội địa. Đến ngày 31/12/2020, 100% ATM và thiết bị chấp nhận thẻ tại điểm bán hàng đang hoạt động tại Việt Nam tuân thủ tiêu chuẩn cơ sở về thẻ chip nội địa. Ngoài ra, ngày 9/6/2016, Thống đốc đã ban hành Quyết định số 1189/QĐ-NHNN thành lập Ban Chỉ đạo triển khai dự án xây dựng Hệ thống ACH tại Việt Nam để thực hiện triển khai xây dựng Hệ thống ACH, phục vụ các giao dịch thanh toán bán lẻ.

(iii) Về đảm bảo an toàn hoạt động thanh toán và quyền lợi khách hàng: NHNN đã ban hành Thông tư số 30/2016/TT-NHNN sửa đổi bổ sung một số quy định về hoạt động cung ứng dịch vụ thanh toán và dịch vụ trung gian thanh toán, đặc biệt quy định về tiếp quỹ, xử lý sự cố, giải quyết các tra soát, khiếu nại, các biện pháp đảm bảo an ninh, an toàn cho ATM cũng như đảm bảo quyền lợi cho khách hàng tham gia sử dụng dịch vụ thanh toán. Thông tư số 35/2016/TT-NHNN quy định về an toàn, bảo mật cho việc cung cấp dịch vụ ngân hàng trên Internet. Gần đây nhất, NHNN đã ban hành Thông tư số 20/2018/TT-NHNN quy định về giám sát các hệ thống thanh toán với mục tiêu đảm bảo tính an toàn, ổn định và hiệu quả của các hệ thống thanh toán quan trọng; đảm bảo việc tuân thủ quy định pháp luật có liên quan đến các hệ thống thanh toán quan trọng; phát hiện kịp thời và cảnh báo tổ chức vận hành nhằm giảm thiểu các rủi ro phát sinh trong quá trình vận hành hệ thống thanh toán quan trọng; bảo vệ quyền, lợi ích hợp pháp của khách hàng sử dụng dịch vụ thanh toán, tăng cường niềm tin của khách hàng vào các dịch vụ thanh toán.

Thực tiễn hoạt động TTKDTM ở khu vực nông thôn, vùng sâu, vùng xa

Theo cơ sở dữ liệu của Global Findex do Ngân hàng Thế giới công bố năm 2017, tỉ lệ người trưởng thành tại Việt Nam có tài khoản ngân hàng ở khu vực nông thôn là 25,2%. Việt Nam được xếp vào nhóm quốc gia có mức độ tiếp cận các dịch vụ tài chính ở mức thấp. Tại Việt Nam có khoảng 2/3 dân số sống ở khu vực nông thôn, sản xuất khu vực nông nghiệp, lâm nghiệp thủy hải sản đóng góp khoảng 20% tổng GDP. Để thúc đẩy TTKDTM ở khu vực nông thôn, NHNN đã xây dựng và triển khai Đề án thí điểm một số hình thức TTKDTM ở khu vực nông thôn. Đến nay, NHNN đã chấp thuận triển khai thí điểm 03 mô hình: Dịch vụ chuyển tiền nhanh của NHTMCP Xăng dầu Petrolimex trên cơ sở hợp tác sử dụng mạng lưới các chi nhánh, cửa hàng xăng dầu của Petrolimex tại các khu vực nông thôn; Dịch vụ chuyển tiền giá trị nhỏ của Vietcombank trên cơ sở hợp tác sử dụng mạng lưới các đại lý viễn thông của Công ty cổ phần Di động trực tuyến (M_Service) ở khu vực nông thôn; Dịch vụ chuyển tiền của NHTMCP Quân đội trên cơ sở hợp tác sử dụng mạng lưới của Tổng công ty Viễn thông Quân đội (Viettel) ở địa bàn nông thôn, miền núi, hải đảo1 .Tính đến cuối quý I/2018, các mô hình thí điểm trên đã xây dựng được trên 72.000 điểm cung cấp dịch vụ thanh toán, chuyển tiền trên toàn quốc, phục vụ cho khoảng 7 triệu lượt khách hàng bao gồm cả các khách hàng chưa có tài khoản tại ngân hàng2.

Agribank, ngân hàng thương mại với hoạt động kinh doanh có mối liên quan chặt chẽ tới khu vực nông nghiệp, nông thôn, đã và đang tập trung xây dựng nền tảng quan trọng để phát triển dịch vụ TTKDTM. Hiện ngân hàng có khoảng 50 dịch vụ tiện ích phục vụ khách hàng trên thẻ, mobile, internet. Kinh nghiệm cho thấy, phải phát triển được tài khoản là tiền đề kiên quyết để đẩy mạnh TTKDTM. Hiện ngân hàng có khoảng 11 triệu tài khoản cá nhân, 300.000 tài khoản của doanh nghiệp, tổ chức. Bên cạnh đó, Agribank nghiên cứu xây dựng quy trình nghiệp vụ thanh toán theo thông lệ và chuẩn mực quốc tế, đáp ứng nhu cầu thanh toán với dung lượng ngày càng cao của nền kinh tế qua hệ thống Agribank. Ngoài ra, Ngân hàng còn đưa ra thị trường hơn 200 sản phẩm dịch vụ đáp ứng nhu cầu ngày càng phong phú của khách hàng và nền kinh tế; trong đó, bên cạnh các sản phẩm truyền thống như huy động vốn, tín dụng, thanh toán, Agribank cung cấp hơn 50 sản phẩm dịch vụ mới trên các kênh phân phối hiện đại như ATM/POS/EDC, Mobile banking, Internet Banking đến khách hàng cá nhân, hộ gia đình, doanh nghiệp, tổ chức trong và ngoài nước3.(Hình 1)

Về công tác tuyên truyền, phổ biến kiến thức về tính ưu việt của loại hình thanh toán này tới người dân, đặc biệt là những người hiện đang sinh sống ở khu vực nông thôn, vùng sâu, vùng xa, NHNN giới thiệu 2 chương trình “Tiền khéo tiền khôn”, “Đứa trẻ thông thái” phát trên VTV. Đây là 2 chương trình hướng tới giáo dục về tài chính toàn diện. Bên cạnh đó, NHNN đã nghiên cứu kinh nghiệm TTKDTM quốc tế để giới thiệu trên các mạng xã hội như Facebook, Youtube, Google…nhằm thúc đẩy TTKDTM.

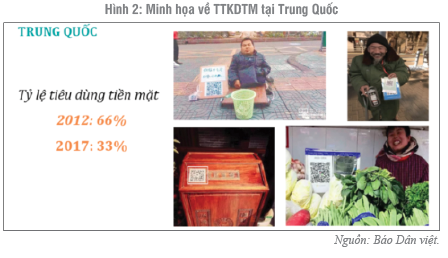

Trên thế giới, thực tế cho thấy việc triển khai TTKDTM, trong đó, TTKDTM ở khu vực nông thôn tại một số quốc gia có những bước tiến rất mạnh mẽ, nổi bật là Trung Quốc và một số nước Châu Phi. Vài năm gần đây, Trung Quốc đầu tư mạnh cho cơ sở hạ tầng TTKDTM và nổi lên như một điểm sáng trên thế giới về TTKDTM với thị trường nông thôn TTKDTM chiếm 47% giao dịch thanh toán. Tại Trung Quốc, dịch vụ thanh toán di động cực kỳ phổ biến, được sử dụng để thanh toán tại các trang web mua sắm lớn, cửa hàng tiện lợi, quán cà phê, giao thông công cộng và thậm chí các hàng rong trên phố hay ủng hộ những người ăn xin… Tại Châu Phi, TTKDTM cũng có bước phát triển đáng kể. Điển hình như Nam Phi, các ATM không có chức năng rút tiền, chỉ giúp khách hàng chuyển khoản, cho vay…; Ghana đã đầu tư vào hệ thống nhận diện vân tay và hệ thống thẻ để giúp người dân TTKDTM. Tại Kenya, phần lớn người dân không có tài khoản ngân hàng, chi nhánh ngân hàng rất ít nên ví điện tử M-Pesa ra đời đã giúp người dân thanh toán từ những khoản nhỏ nhất, đồng thời thực hiện các dịch vụ ngân hàng mà không phải đến ngân hàng giao dịch (Đỗ Hoài Linh, 2018). (Hình 2)

Một số khó khăn đối với TTKDTM ở khu vực nông thôn, vùng sâu, vùng xa thời gian qua

Bên cạnh những kết quả đạt được, hiện nay, do có nhiều đặc thù nên việc phát triển TTKDTM ở nông thôn, vùng sâu, vùng xa còn nhiều khó khăn, hạn chế. Có thể kể đến một trong những nguyên nhân sau:

Thứ nhất, người dân chưa có thói quen tiêu dùng bằng tiền mặt. Theo số liệu của Vụ Thanh toán - NHNN, tính đến 12/2018, cả nước có khoảng 79 triệu tài khoản thanh toán cá nhân. Tuy nhiên, theo số liệu từ một thống kê của World Bank trong năm 2017 chỉ ra rằng, 40% số dân Việt Nam đã có tài khoản ngân hàng, nhưng vẫn còn tới 90% chi tiêu hằng ngày sử dụng tiền mặt, 99% sử dụng tiền mặt khi thanh toán các mặt hàng dưới 100 nghìn đồng và có tới gần 85% giao dịch tại ATM là giao dịch rút tiền. Tỷ lệ này giảm xuống còn 80% năm 2018. Việc rút, sử dụng và trả nợ của người vay bằng tiền mặt của các doanh nghiệp, nhất là doanh nghiệp nhỏ và vừa còn rất lớn. Đối với các hợp tác xã, các hộ sản xuất kinh doanh cá thể, chủ trang trại, tỷ trọng sử dụng tiền mặt còn lớn hơn. Ví dụ như trong lĩnh vực thuế, việc nộp thuế điện tử được triển khai từ năm 2014, với 95% doanh nghiệp đã đăng ký nộp thuế điện tử qua các ngân hàng thương mại. Doanh thu thực tế từ nộp thuế điện tử tăng từ 55% lên 70% tiền nộp vào ngân sách Nhà nước. Tuy nhiên, nhiều doanh nghiệp vẫn có tâm lý thích nộp thuế trực tiếp hơn nộp qua tài khoản... Tương tự, trong lĩnh vực thanh toán tiền điện, đến nay, mới có trên 4,5 triệu khách hàng thanh toán qua ngân hàng và các tổ chức trung gian, chiếm 18,47% số khách hàng sử dụng điện trên cả nước. Một trong những nguyên nhân là thói quen của doanh nghiệp và người dân tiêu dùng bằng tiền mặt bởi phương thức thanh toán này nhanh, thuận tiện, không phức tạp và được chấp nhận ở mọi nơi. Ngoài ra, tiền mặt giúp họ dễ dàng quản lý ngân sách mà không lo phát sinh chi phí; đồng thời thanh toán bằng tiền mặt bảo đảm an toàn, riêng tư bởi không để lại dấu vết giao dịch và không lộ thông tin cá nhân.

Thứ hai, về hệ thống cơ sở hạ tầng TTKDTM tại vùng nông thôn còn ít. Người dân chưa có điều kiện tiếp cận với các dịch vụ và tiện ích thanh toán hiện đại. Theo thống kê đến hết năm 2017, cả nước có khoảng 59% người trưởng thành có tài khoản ngân hàng, 60% dân số ở khu vực nông thôn chưa có tài khoản và gặp khó khăn trong việc tiếp cận dịch vụ tài chính. Do địa bàn rộng, đòi hỏi đầu tư lớn nên hiện số lượng điểm giao dịch ngân hàng thương mại bình quân chỉ có 2,2 điểm/khu vực hành chính nông thôn. Trong khi đó, con số này tại các quận/thành phố/thị xã xấp xỉ 40 điểm giao dịch, tức chênh lệch nhau 18 lần. Số liệu này đặc biệt thấp tại khu vực trung du và miền núi phía Bắc (0,7 điểm giao dịch/huyện) và khu vực duyên hải miền Trung (1,3 điểm giao dịch/huyện). Hệ thống máy ATM, POS được lắp đặt chủ yếu ở khu vực thành phố và tập trung ở các siêu thị, trung tâm thương mại, nhà hàng, khách sạn… trong khi đó ở khu vực nông thôn, miền núi còn hạn chế gây khó khăn cho chủ thẻ khi sử dụng hàng ngày.

Thứ ba, tâm lý e ngại tiếp cận với công nghệ thanh toán mới, còn có tâm lý lo ngại về an ninh, an toàn. Thực tế tại Việt Nam đã xuất hiện các nhóm tội phạm nước ngoài sử dụng công nghệ cao ăn cắp tiền của tài khoản cá nhân, nhất là người dân vùng nông thôn, vùng sâu, vùng xa chưa biết tự bảo vệ thông tin tài khoản và nhận thức chưa đầy đủ về giao dịch an toàn. Hiện có tới 50% người dùng bày tỏ lo ngại về các vấn đề an ninh khi thực hiện các giao dịch điện tử.

Thứ tư, một số sản phẩm, dịch vụ tài chính chưa được thiết kế phù hợp với hành vi, nhu cầu người sử dụng ở khu vực nông thôn, nhất là dịch vụ tài chính số, thanh toán qua điện thoại di động.

Khảo sát trên diễn đàn mạng xã hội, nhiều người ở khu vực nông thôn chia sẻ rằng, họ đã sử dụng TTKDTM và nhận thấy, đây là phương thức thanh toán giúp tiết kiệm chi phí đi lại, máy in, nhân sự. Tuy nhiên, thực tế khu vực nông thôn còn nhiều khó khăn trở ngại, chẳng hạn như đi lại từ nhà tới địa điểm giao dịch ngân hàng gần nhất còn nhiều bất tiện… Từ thực tiễn đó, nhiều gợi ý được đưa ra rằng, các ngân hàng cần ứng dụng công nghệ, phát triển các dịch vụ phù hợp với người dân nông thôn. Hiện người dân đã sử dụng điện thoại Smartphone nhưng mới chỉ để nghe gọi, lướt Facebook, chat Zalo, duyệt Web, vì thế, ngân hàng không cần đầu tư quá nhiều vào ATM, POS mà nên tăng cường giao dịch qua Internet banking, mobile banking, QR Code… Còn đối với bà con nông dân, thông tin về một số vụ mất tiền khi đến giao dịch tại các quầy ATM khiến một số người thấy lo lắng.

Một số khuyến nghị

Một là, cần nghiên cứu, xây dựng, hoàn thiện khuôn khổ pháp lý đối với một số vấn đề như mô hình ngân hàng đại lý, xác thực điện tử, tiền điện tử; mở rộng dịch vụ, phát triển các dịch vụ thanh toán phù hợp với khu vực nông thôn, vùng sâu, vùng xa, nhất là dịch vụ tài chính số, thanh toán qua đi động.

Hai là, cần sớm nghiên cứu, bổ sung, hoàn thiện hành lang pháp lý, cơ chế chính sách tạo thuận lợi, lĩnh vực phi ngân hàng tham gia vào việc cung ứng dịch vụ thanh toán hiện đại, phù hợp với địa bàn nông thôn, vùng sâu vùng xa, trong đó bao gồm việc xây dựng khuôn khổ pháp lý thử nghiệm có kiểm soát cho lĩnh vực Fintech, công nghệ, mô hình thanh toán mới như dịch vụ tài chính số, thanh toán qua đi động; đẩy mạnh hợp tác hiệu quả giữa ngân hàng - các công ty Fintech nhằm mở rộng địa bàn và đối tượng phục vụ để cung ứng dịch vụ ngân hàng - tài chính tiện ích, phù hợp nhu cầu, chi phí hợp lý tới khách hàng, góp phần tích cực phổ cập dịch vụ ngân hàng - tài chính tới người dân ở khu vực nông thôn.

Ba là, cần sớm hoàn thiện các quy định pháp lý về an ninh, an toàn, bảo mật, bảo vệ người tiêu dùng trong thanh toán điện tử, thanh toán di động. Hoàn thiện quy trình xử lý giao dịch của ngân hàng theo hướng số hóa, tự động hóa, an toàn và thuận tiện; kết hợp giữa ngân hàng và viễn thông phát triển, ứng dụng các phương tiện và mô hình thanh toán/chuyển tiền hiện đại, dễ sử dụng và phù hợp với điều kiện ở nông thôn (thanh toán qua điện thoại di động, thiết bị kỹ thuật số…) nhằm thúc đẩy TTKDTM ở những khu vực nông thôn, vùng sâu, vùng xa và cả đối với những đối tượng chưa có tài khoản ngân hàng, trên cơ sở sử dụng mạng lưới sẵn có của các tổ chức tín dụng, mạng lưới bưu điện, mạng lưới của các tổ chức cung ứng dịch vụ trung gian thanh toán, một số tổ chức không phải ngân hàng khác.

Bốn là, xây dựng và triển khai Chiến lược Tài chính toàn diện Quốc gia nhằm đẩy mạnh ứng dụng công nghệ số, tăng cường đổi mới sáng tạo trong thiết kế và phân phối sản phẩm theo hướng đơn giản, tiện lợi, dễ sử dụng, giảm chi phí, phù hợp với nhu cầu và khả năng chi trả của người dân và doanh nghiệp, đặc biệt là doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ, dân cư nông thôn, vùng sâu, vùng xa, người có thu nhập thấp, người yếu thế.

Năm là, ngành Ngân hàng cần đẩy mạnh công tác truyền thông để người dân thấy được tiện ích, sự hiện đại của giao dịch ngân hàng qua các thiết bị di động, góp phần thúc đẩy mạnh mẽ thanh toán qua điện thoại, internet. Cần giúp cho mỗi người dân hiểu rõ những tiện ích của phương tiện thanh toán này, và khi đó tất yếu nảy sinh nhu cầu sử dụng. Ngoài ra, giá trị của các khoản giao dịch, thanh toán thông thường là rất thấp nên cần phải nghiên cứu những công cụ và phương thức TTKDTM phù hợp với đặc điểm này. Có như vậy, những thay đổi này mới thực sự xuất phát từ nhu cầu tự thân và mới khiến cho người dân xóa đi thói quen và tập quán thanh toán chi tiêu bằng tiền mặt.

Sáu là, cân nhắc nghiên cứu tạo sàn giao dịch sản phẩm nông nghiệp địa phương kết nối giữa người bán và người mua (từ nông thôn - thành thị) thông qua hệ thống kênh phân phối thương mại điện tử. Bằng cách làm này, có thể TTKDTM sẽ có sự

đột phá.

Bảy là, cần có chính sách định hướng khuyến khích người dân ở khu vực nông thôn tiếp cận và sử dụng các dịch vụ viễn thông, công nghệ hiện đại như điện thoại di động, Internet, dịch vụ 3G, 4G,… nhờ đó họ dễ dàng tiếp cận được các dịch vụ TTKDTM qua các kênh ngân hàng hiện đại như mobile banking, Internet banking.

1 Phó Thống đốc NHNN Nguyễn Kim Anh cho biết tại Hội thảo “Đẩy mạnh thanh toán không dùng tiền mặt khu vực nông thôn” ngày 28/9/2018.

2 Theo số liệu của Vụ Thanh toán - NHNN

3 Ông Nguyễn Việt Hải, Trưởng Ban nghiên cứu phát triển sản phẩm dịch vụ Agribank, cho biết tại Hội thảo “Đẩy mạnh thanh toán không dùng tiền mặt khu vực nông thôn” ngày 28/9/2018.

TÀI LIỆU THAM KHẢO:

- Phương Linh (2017): Hoạt động thanh toán không dùng tiền mặt tại Việt Nam đã có nhiều chuyển biến tích cực. Truy cập tại https://www.sbv.gov.vn

- Minh Phương (2018): Nhiều trở ngại trong thanh toán không dùng tiền mặt ở nông thôn. Truy cập tại: https://vov.vn/kinh-te/nhieu-tro-ngai-trong-thanh-toan-khong-dung-tien-mat-o-nong-thon-823033.vov

- Minh Khuê (2018): Phát triển thanh toán không dùng tiền mặt khu vực nông thôn. Truy cập tại: http://thoibaonganhang.vn/phat-trien-thanh-toan-khong-dung-tien-mat-khu-vuc-nong-thon-80462.html

- Một số tài liệu tham khảo khác.

PGS.,TS. Đào Minh Phúc

ThS. Nguyễn Hữu Mạnh

ThS. Đặng Thị Hiền

Nguồn: TCNH số 12-2019

https://tapchinganhang.gov.vn