Tóm tắt: Bài viết này nghiên cứu tình hình thực hiện kế hoạch tăng trưởng tín dụng năm 2023 của hệ thống ngân hàng Việt Nam. Thông qua việc phân tích kết quả thực hiện các giải pháp thúc đẩy tăng trưởng tín dụng mà ngành Ngân hàng đã triển khai trong năm vừa qua, bài viết chỉ ra một số nguyên nhân cơ bản tác động tiêu cực đến việc mở rộng quy mô tín dụng của hệ thống ngân hàng. Trên cơ sở đó, tác giả đưa ra một số khuyến nghị nhằm mở rộng quy mô tín dụng của hệ thống ngân hàng hiện nay để hoàn thành mục tiêu tăng trưởng tín dụng năm 2024 theo định định hướng của Ngân hàng Nhà nước Việt Nam (NHNN).

Từ khóa: Tín dụng, tăng trưởng.

PROMOTING CREDIT GROWTH OF THE VIETNAMESE BANKING SYSTEM IN THE CURRENT CONTEXT

Abstract: This article studies the implementation of the 2023 credit growth plan of the Vietnamese banking system. By analyzing the results of solutions implemented to promote credit growth of the banking industry during the last year, the article points out some basic causes limiting the expansion of the credit scale of the banking system. Based on that, the author makes some recommendations to expand the credit scale of the banking system to fulfill the credit growth target in 2024 according to the orientation of the State Bank of Vietnam.

Keywords: Credit, growth.

1. Đặt vấn đề

Trong nhiều năm qua, nguồn vốn tín dụng ngân hàng thường xuyên là yếu tố ảnh hưởng lớn đến tăng trưởng kinh tế. Chính vì vậy, việc điều hành nguồn vốn này với mức tăng trưởng phù hợp nhằm thúc đẩy tăng trưởng kinh tế hằng năm luôn là nhiệm vụ quan trọng được Chính phủ và NHNN đặt ra trong quản lí kinh tế vĩ mô.

Trong năm 2023, mặc dù ngành Ngân hàng đã triển khai nhiều giải pháp quyết liệt, tuy nhiên, việc thực hiện mục tiêu tăng trưởng tín dụng còn gặp nhiều khó khăn. Bước sang năm 2024, với mục tiêu tăng trưởng tín dụng tiếp tục được đặt ra ở mức cao trong bối cảnh nhiều trở lực đối với hoạt động tín dụng vẫn đang còn hiện hữu, ngành Ngân hàng sẽ phải nỗ lực nhiều hơn nữa nhằm vượt qua khó khăn để hoàn thành kế hoạch tăng trưởng.

Do đó, việc nghiên cứu tìm giải pháp phù hợp cho hệ thống ngân hàng nhằm thúc đẩy hoạt động tín dụng đáp ứng nhu cầu vốn của nền kinh tế và đảm bảo an toàn cho các tổ chức tín dụng (TCTD) là việc làm cần thiết trong bối cảnh hiện nay.

2. Tình hình thực hiện kế hoạch tăng trưởng tín dụng năm 2023 của hệ thống ngân hàng Việt Nam

2.1. Các biện pháp điều hành tín dụng chủ yếu của NHNN

Tại Chỉ thị số 01/CT-NHNN ngày 17/01/2023 của Thống đốc NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2023, NHNN đặt mục tiêu tăng trưởng tín dụng năm 2023 khoảng 14 - 15%. So với kết quả thực hiện kế hoạch tăng trưởng tín dụng trong các năm gần đây thì mục tiêu tăng trưởng được NHNN đặt ra là khá cao, bởi tính chung trong 5 năm trước đó (2018 - 2022), tốc độ tăng trưởng dư nợ tín dụng đối với nền kinh tế chỉ đạt bình quân 12,87%/năm.

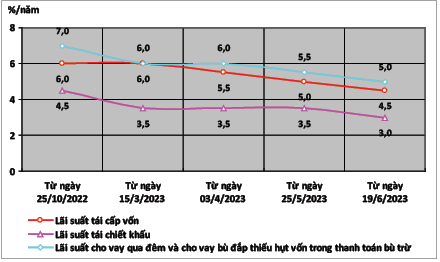

Để đạt được mục tiêu này, ngay từ đầu năm, NHNN đã triển khai nhiều giải pháp nhằm hỗ trợ thúc đẩy hoạt động tín dụng của hệ thống ngân hàng. Trong đó, trước hết phải kể đến là việc hỗ trợ các TCTD giảm chi phí nguồn vốn thông qua việc liên tục giảm các mức lãi suất điều hành (lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm và cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ, lãi suất tiền gửi không kì hạn và có kì hạn dưới 6 tháng…). Tính chung cả năm 2023, NHNN đã có 4 lần ra quyết định điều chỉnh giảm các loại lãi suất điều hành với mức giảm từ 0,5 đến 2,0 điểm phần trăm. (Hình 1)

Hình 1: Diễn biến một số loại lãi suất điều hành của NHNN trong năm 2023

Nguồn: Tổng hợp từ các quyết định liên quan của NHNN

Cùng với việc điều chỉnh các mức lãi suất điều hành liên quan đến chi phí sử dụng vốn của các TCTD, NHNN cũng đã nhiều lần quyết định giảm lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam đối với khách hàng vay để đáp ứng nhu cầu vốn phục vụ một số lĩnh vực, ngành kinh tế theo quy định tại Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN quy định về hoạt động cho vay của các TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng (bao gồm: Phát triển nông nghiệp, nông thôn, kinh doanh hàng xuất khẩu, kinh doanh của doanh nghiệp nhỏ và vừa, phát triển ngành công nghiệp hỗ trợ, kinh doanh của doanh nghiệp ứng dụng công nghệ cao) với mức giảm trong cả năm 2023 lên đến 1,5 điểm phần trăm.

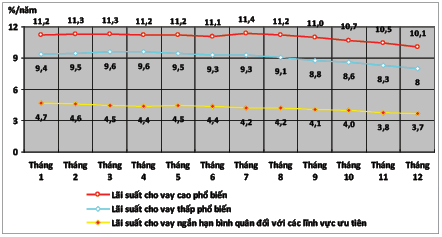

Từ những quyết định điều chỉnh các loại lãi suất như trên, đặc biệt là các loại lãi suất liên quan đến chi phí nguồn vốn, các TCTD đã giảm được một phần đáng kể tiền lãi phải trả cho việc sử dụng vốn, làm cơ sở giảm dần lãi suất cho vay đối với khách hàng. (Hình 2)

Hình 2: Diễn biến lãi suất cho vay bằng đồng Việt Nam năm 2023

của các TCTD

Nguồn: Thống kê của NHNN

Bên cạnh việc điều chỉnh giảm các loại lãi suất, trong năm 2023, NHNN cũng đã sửa đổi, bổ sung hoặc ban hành mới một số văn bản quy phạm pháp luật quan trọng nhằm tạo điều kiện thuận lợi cho hoạt động tín dụng của hệ thống ngân hàng. Trong đó, đáng chú ý là việc ban hành Thông tư số 02/2023/TT-NHNN ngày 23/4/2023 của Thống đốc NHNN quy định về việc TCTD, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn và Thông tư số 06/2023/TT-NHNN ngày 28/6/2023 của Thống đốc NHNN sửa đổi, bổ sung một số điều của Thông tư số 39/2016/TT-NHNN.

Với các chính sách hỗ trợ khách hàng vay vốn gặp khó khăn (theo Thông tư số 02/2023/TT-NHNN) và quy định về hoạt động cho vay được điều chỉnh, đặc biệt là việc bổ sung quy định về cho vay bằng phương tiện điện tử (theo Thông tư số 06/2023/TT-NHNN), hệ thống ngân hàng đã có hành lang pháp lí thuận lợi hơn để mở rộng hoạt động cho vay, bao gồm cả cho vay đối với những khách hàng đang gặp khó khăn trong việc trả nợ hoặc cho vay thông qua những phương tiện hiện đại mà trước đây chưa được quy định.

Song song với việc điều chỉnh lãi suất và hành lang pháp lí, NHNN đã chỉ đạo các TCTD triển khai một số chương trình tín dụng có quy mô lớn bằng nguồn vốn tự huy động với lãi suất cho vay thấp hơn mặt bằng lãi suất cho vay cùng kì hạn như chương trình cho vay đối với chủ đầu tư và người mua nhà của các dự án nhà ở xã hội (quy mô 120 nghìn tỉ đồng), chương trình cho vay đối với lĩnh vực lâm sản, thủy sản (quy mô 15 nghìn tỉ đồng). Ngoài ra, NHNN cũng thường xuyên chỉ đạo các TCTD tiết giảm chi phí để hạ lãi suất cho vay, đồng thời, điều chỉnh linh hoạt hạn mức tín dụng để các TCTD đáp ứng đủ điều kiện (có dư nợ tín dụng đạt đến 80% chỉ tiêu tín dụng được thông báo) có thể tăng quy mô cho vay nhằm mở rộng dư nợ tín dụng phù hợp với mục tiêu tăng trưởng đã đặt ra của hệ thống ngân hàng.

2.2. Kết quả thực hiện kế hoạch tăng trưởng tín dụng năm 2023 của hệ thống ngân hàng Việt Nam

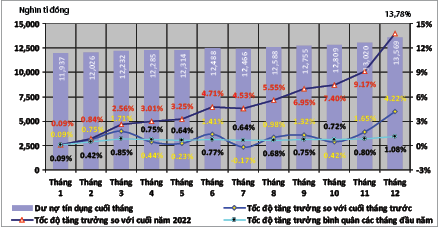

Với sự chỉ đạo quyết liệt của NHNN thông qua nhiều biện pháp được áp dụng như đã nêu trên, hoạt động tín dụng của hệ thống ngân hàng Việt Nam trong năm 2023 đã đạt được kết quả rất tích cực. Thống kê của NHNN cho thấy, đến hết năm 2023, dư nợ tín dụng đối với nền kinh tế đạt 13,569 triệu tỉ đồng, tăng thêm 1,643 triệu tỉ đồng so với cuối năm 2022, tương ứng với tỉ lệ tăng trưởng 13,78%. Quy mô và tốc độ tăng trưởng dư nợ từng tháng trong năm 2023 được thể hiện trên Hình 3.

Hình 3: Tăng trưởng tín dụng các tháng trong năm 2023

Nguồn: Thống kê của NHNN

Số liệu trên cho thấy, các tháng trong năm 2023 có tốc độ tăng trưởng tín dụng không đồng đều, thậm chí dư nợ tín dụng tháng 7/2023 còn sụt giảm so với tháng trước. Tính chung 10 tháng đầu năm 2023, tốc độ tăng trưởng tín dụng chỉ đạt bình quân 0,72%/tháng và đến hết tháng 10/2023, dư nợ tín dụng nền kinh tế chỉ tăng thêm 882,598 nghìn tỉ đồng so với thời điểm cuối năm 2022, tương ứng với tỉ lệ tăng trưởng 7,40%. Tuy nhiên, với sự chỉ đạo quyết liệt của Thủ tướng Chính phủ và NHNN cũng như nỗ lực của các TCTD, trong hai tháng cuối năm 2023, dư nợ tín dụng của hệ thống ngân hàng đã tăng thêm 760,502 nghìn tỉ đồng, đưa tốc độ tăng trưởng tín dụng cả năm lên 13,78%, tương ứng với mức tăng trưởng bình quân 1,08%/tháng.

Mặc dù tăng trưởng tín dụng năm 2023 chưa đạt được như mục tiêu đặt ra (14 - 15%), song nếu so với các năm gần đây thì tốc độ tăng trưởng tín dụng 13,78% của năm 2023 là một kết quả rất đáng ghi nhận bởi trong 5 năm trước đó (2018 - 2022), chỉ năm 2018 và 2022 có tốc độ tăng trưởng tín dụng cao hơn, còn lại các năm khác đều có tốc độ tăng trưởng tín dụng thấp hơn so với năm 2023, kể cả năm 2019 - là năm không chịu ảnh hưởng của đại dịch Covid-19. (Hình 4)

Hình 4: Tốc độ tăng trưởng tín dụng giai đoạn 2018 - 2023

Nguồn: Thống kê của NHNN

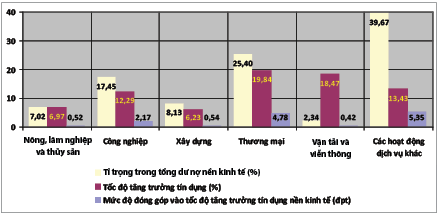

Trong các lĩnh vực tài trợ vốn tín dụng của ngành Ngân hàng đối với nền kinh tế năm 2023, thương mại, vận tải và viễn thông là những lĩnh vực có tốc độ tăng trưởng tín dụng cao hơn đáng kể so với tốc độ tăng trưởng dư nợ nền kinh tế, trong khi công nghiệp và các hoạt động dịch vụ khác là những lĩnh vực có tốc độ tăng trưởng tín dụng ở mức vừa phải, gần bằng tốc độ tăng trưởng dư nợ nền kinh tế; còn lại các lĩnh vực khác (nông nghiệp, lâm nghiệp và thủy sản, xây dựng) có tốc độ tăng trưởng tín dụng tương đối thấp, chưa bằng một nửa tốc độ tăng trưởng tín dụng nền kinh tế.

Mặc dù vậy, do tỉ trọng dư nợ của các lĩnh vực trong tổng dư nợ tín dụng nền kinh tế có sự chênh lệch đáng kể, nên mức độ đóng góp của các lĩnh vực này vào tốc độ tăng trưởng tín dụng nền kinh tế cũng có sự thay đổi về thứ tự. Chẳng hạn, các hoạt động dịch vụ khác tuy có tốc độ tăng trưởng tín dụng không quá cao (13,43%) song lại đóng góp nhiều nhất vào tốc độ tăng trưởng tín dụng nền kinh tế (5,35 điểm phần trăm), trong khi vận tải và viễn thông có tốc độ tăng trưởng tín dụng khá cao (18,47%) nhưng thứ tự về mức độ đóng góp lại được xếp cuối cùng (0,42 điểm phần trăm). (Hình 5)

Hình 5: Tốc độ tăng trưởng tín dụng các lĩnh vực và mức độ đóng góp

vào tốc độ tăng trưởng tín dụng nền kinh tế năm 2023

Nguồn: Tính toán từ số liệu của NHNN

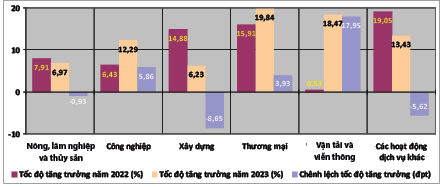

Nếu so với năm 2022, tốc độ tăng trưởng tín dụng năm 2023 của một số lĩnh vực (công nghiệp, thương mại, vận tải và viễn thông) đạt được khá cao, trong đó đặc biệt là lĩnh vực vận tải và viễn thông có tốc độ tăng trưởng tín dụng năm 2023 cao hơn 17,95 điểm phần trăm so với năm 2022. Các lĩnh vực còn lại (bao gồm: Nông nghiệp, lâm nghiệp và thủy sản, xây dựng, các hoạt động dịch vụ khác) lại có tốc độ tăng trưởng tín dụng thấp hơn so với năm 2022, trong đó, ngoại trừ lĩnh vực nông nghiệp, lâm nghiệp và thủy sản có tốc độ tăng trưởng tín dụng sụt giảm nhẹ (0,93 điểm phần trăm), còn lại, lĩnh vực xây dựng và các hoạt động dịch vụ khác có tốc độ tăng trưởng tín dụng sụt giảm đáng kể, lần lượt là 8,65 điểm phần trăm và 5,62 điểm phần trăm. (Hình 6)

Hình 6: Tốc độ tăng trưởng tín dụng theo lĩnh vực các năm 2022 - 2023

Nguồn: Thống kê của NHNN

Có nhiều nguyên nhân ảnh hưởng tiêu cực đến tốc độ tăng trưởng tín dụng đối với các lĩnh vực kinh tế trong năm 2023, trong đó có thể chỉ ra một số nguyên nhân chủ yếu sau:

Một là, hoạt động sản xuất, kinh doanh nói chung của nền kinh tế gặp nhiều khó khăn. Điều này có thể nhìn thấy rất rõ ở sự gia tăng số doanh nghiệp rút lui khỏi thị trường hay sự sụt giảm kim ngạch xuất khẩu. Số liệu của Tổng cục Thống kê cho thấy, năm 2023, trong khi số doanh nghiệp đăng kí thành lập mới chỉ tăng 7,2% so với năm trước thì số doanh nghiệp tạm ngừng kinh doanh có thời hạn lại tăng 20,7% và số doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể tăng 28,9%. Cùng với đó, kim ngạch xuất khẩu năm 2023 cũng giảm 4,4% so với năm 2022, cho thấy nhu cầu tiêu thụ hàng hóa của thị trường thế giới đang bị thu hẹp, từ đó tác động đến quy mô sản xuất, kinh doanh và xuất khẩu của doanh nghiệp Việt Nam.

Hai là, một số chương trình tín dụng còn gặp vướng mắc trong việc triển khai, trong đó đặc biệt là chương trình cho vay quy mô 120 nghìn tỉ đồng dành cho chủ đầu tư và người mua nhà của các dự án nhà ở xã hội, do một mặt không có nhiều dự án đăng kí vay vốn, mặt khác, lãi suất cho vay chưa thực sự hấp dẫn. Bên cạnh đó, hoạt động cho vay trong khuôn khổ gói hỗ trợ lãi suất 2%/năm, được triển khai từ năm 2022 theo Nghị định số 31/2022/NĐ-CP ngày 20/5/2022 của Chính phủ về hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp, hợp tác xã, hộ kinh doanh, cũng thu được kết quả không cao do nhiều nguyên nhân làm hạn chế sức hấp dẫn của chương trình này như khách hàng không đáp ứng được điều kiện “có khả năng phục hồi” để được hỗ trợ lãi suất; khách hàng e ngại thủ tục thanh tra, kiểm tra nên không muốn vay vốn theo chương trình này…

Ba là, năng lực của nhiều khách hàng vay vốn, sau một thời gian dài ứng phó với các tác động của đại dịch Covid-19 đã bị suy giảm đáng kể, thể hiện ở sự thua lỗ hoặc sụt giảm doanh thu, sụt giảm vốn chủ sở hữu hoặc gia tăng các khoản phải thu khó đòi… nên không đáp ứng được yêu cầu về điều kiện vay vốn mà các TCTD đặt ra. Đây cũng là một nguyên nhân lớn làm hạn chế khả năng mở rộng hoạt động cho vay của hệ thống ngân hàng đối với các khách hàng mới cũng như khách hàng hiện hữu, kể cả những khách hàng không có khoản nợ thuộc các nhóm nợ xấu sau khi được TCTD cơ cấu lại nợ và giữ nguyên nhóm nợ theo Thông tư số 02/2023/TT-NHNN.

3. Một số vấn đề đặt ra trong tăng trưởng tín dụng năm 2024

Theo Kế hoạch phát triển kinh tế - xã hội năm 2024 được Quốc hội thông qua, tốc độ tăng trưởng tổng sản phẩm trong nước (GDP) năm 2024 phải đạt từ 6,0 - 6,5%. Để đạt được mục tiêu này, tại Nghị quyết số 01/NQ-CP ngày 05/01/2024 của Chính phủ về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2024, Chính phủ đã yêu cầu thực hiện các giải pháp tín dụng phù hợp với diễn biến kinh tế vĩ mô, lạm phát, đáp ứng nhu cầu vốn cho nền kinh tế; chỉ đạo các TCTD hướng tín dụng vào các lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng kinh tế, kiểm soát tín dụng đối với lĩnh vực tiềm ẩn rủi ro. Chính phủ cũng khuyến khích các TCTD tiết giảm chi phí, đơn giản hóa thủ tục cho vay, phấn đấu giảm mặt bằng lãi suất cho vay nhằm hỗ trợ nền kinh tế, đồng thời, tiếp tục triển khai các giải pháp tăng khả năng tiếp cận vốn tín dụng của doanh nghiệp, người dân.

Với các mục tiêu và yêu cầu được Quốc hội và Chính phủ đặt ra như trên, tại Chỉ thị số 01/CT-NHNN ngày 15/01/2024 của Thống đốc NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2024, NHNN đã xác định điều hành tăng trưởng tín dụng toàn hệ thống các TCTD năm 2024 khoảng 15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Đây là mục tiêu cao hơn kết quả thực hiện không chỉ của năm 2023 mà còn của cả giai đoạn từ năm 2018 đến nay.

Để đạt được mục tiêu tăng trưởng tín dụng nói trên, NHNN chỉ đạo các đơn vị thuộc NHNN, các chi nhánh NHNN tỉnh, thành phố trực thuộc Trung ương và các TCTD triển khai thực hiện một loạt các giải pháp khác nhau, trong đó nổi lên là việc tiếp tục hoàn thiện thể chế pháp luật ngân hàng và điều hành các công cụ chính sách tiền tệ chủ động, linh hoạt, kịp thời, hiệu quả (đối với các đơn vị thuộc NHNN) cũng như đơn giản hóa quy trình, thủ tục cho vay và tiết giảm chi phí hoạt động để giảm lãi suất cho vay (đối với các TCTD).

Trong khi đó, kết quả điều tra xu hướng kinh doanh và xu hướng tín dụng của các TCTD do NHNN tiến hành trong hai tháng cuối năm 2023 và nửa đầu năm 2024 cho thấy, mặc dù nhu cầu tín dụng của khách hàng trong năm 2024 được kì vọng cải thiện tốt hơn so với năm 2023, với nhu cầu vay vốn tăng cao nhất được dự báo thuộc về lĩnh vực phát triển công nghiệp và xây dựng, song dư nợ tín dụng năm 2024 cũng không được các TCTD kì vọng tăng trưởng với tỉ lệ cao. Chẳng hạn, kết quả điều tra xu hướng kinh doanh quý I/2024 cho thấy, tỉ lệ tăng trưởng tín dụng năm 2024 chỉ được các TCTD kì vọng đạt 14,2% và đến kì điều tra quý II/2024, tỉ lệ này giảm xuống chỉ còn 13,6%, thấp hơn mục tiêu định hướng mà NHNN đặt ra tại Chỉ thị số 01/CT-NHNN.

Theo nhận định của các TCTD tại các cuộc điều tra nói trên, những nhân tố ảnh hưởng tích cực đến sự gia tăng nhu cầu tín dụng của nhóm khách hàng doanh nghiệp bao gồm: (i) Diễn biến tăng trưởng kinh tế; (ii) Lãi suất; (iii) Sự thay đổi nhu cầu đầu tư vào sản xuất, kinh doanh; (iv) Cơ hội đầu tư, xuất nhập khẩu; (v) Sự cải thiện chất lượng dịch vụ; trong khi sự cải tiến sản phẩm cho vay là nhân tố được dự báo tác động nhiều nhất đến sự gia tăng nhu cầu vay vốn đối với nhóm khách hàng cá nhân. Các TCTD cũng cho rằng trong năm 2024, rủi ro tín dụng tổng thể tiếp tục tăng, trong đó, hai lĩnh vực được tiếp tục dự báo tiềm ẩn rủi ro tín dụng cao nhất vẫn là cho vay đầu tư kinh doanh bất động sản và cho vay đầu tư kinh doanh chứng khoán.

Đến cuối tháng 5/2024, dư nợ tín dụng toàn nền kinh tế đã tăng thêm 326.800 tỉ đồng so với cuối năm 2023, tương ứng với tỉ lệ tăng 2,41%. Để đạt được mục tiêu tăng trưởng tín dụng khoảng 15% cho cả năm 2024, trong những tháng cuối năm 2024, dư nợ tín dụng của hệ thống ngân hàng phải tăng trưởng đạt tốc độ bình quân 1,67%/tháng.

Đây là một thách thức không hề nhỏ đối với ngành ngân hàng Việt Nam bởi tính bình quân trong 5 tháng đầu năm 2024, tỉ lệ tăng trưởng dư nợ tín dụng bình quân chỉ đạt 0,48%/tháng, thấp hơn đáng kể so tỉ lệ tăng trưởng bình quân hằng tháng cùng kì của năm 2023 (0,64%/tháng) cũng như năm 2022 (1,57%/tháng) và năm 2021 (0,97%/tháng).

Với những mục tiêu, giải pháp, dự báo được đưa ra cho năm 2024 và kết quả thực hiện trong các tháng đầu năm như trên, có thể thấy rằng, để đạt được tốc độ tăng trưởng tín dụng khoảng 15% như mục tiêu mà NHNN đặt ra, trong các tháng còn lại của năm 2024, hệ thống ngân hàng sẽ phải nỗ lực lớn để cung ứng cho nền kinh tế một lượng vốn tín dụng phù hợp với nhu cầu sản xuất, kinh doanh và tiêu dùng nhưng vẫn kiểm soát được các nguy cơ rủi ro tín dụng. Trong bối cảnh đó, bên cạnh việc điều hành chính sách tiền tệ một cách chủ động, linh hoạt và sát với diễn biến của thị trường, các đơn vị thuộc NHNN cần tập trung nghiên cứu hoàn thiện các văn bản quy phạm pháp luật về ngân hàng để tạo hành lang pháp lí thuận tiện cho hoạt động tín dụng ngân hàng, trong đó cần chú trọng đến những chính sách hỗ trợ các TCTD tiết giảm chi phí hoạt động (chi phí huy động vốn, chi phí dự trữ bắt buộc, chi phí dự phòng rủi ro…) và nâng cao tính hấp dẫn của các chương trình tín dụng đang được triển khai hoặc dự kiến sẽ triển khai, đặc biệt là chương trình tín dụng dành cho chủ đầu tư và người mua nhà của các dự án nhà ở xã hội.

Trong khi đó, đối với các TCTD, bên cạnh việc thực hiện các biện pháp tiết giảm chi phí, việc nghiên cứu triển khai các sản phẩm tín dụng mới, đặc biệt là sản phẩm cho vay thông qua phương tiện điện tử là một giải pháp cần được đặc biệt chú trọng để vừa đáp ứng được yêu cầu hiện đại hóa hoạt động ngân hàng, vừa tạo cơ sở giảm 1 - 2%/năm lãi suất cho vay như chỉ đạo của NHNN tại Công văn số 4462/NHNN-CSTT ngày 29/5/2024. Cùng với đó, các TCTD cũng cần tăng cường thực hiện các biện pháp nâng cao hiệu quả quản trị rủi ro nhằm kiểm soát được rủi ro tín dụng ở mức độ phù hợp với mục tiêu tăng trưởng tín dụng và khẩu vị rủi ro, đặc biệt là đối với hoạt động cho vay đầu tư kinh doanh bất động sản và đầu tư kinh doanh chứng khoán. Việc thực hiện các giải pháp này có tác dụng một mặt giúp các TCTD đơn giản hóa quy trình, thủ tục cho vay và tiết giảm chi phí hoạt động theo đúng yêu cầu của Chính phủ tại Nghị quyết số 01/NQ-CP và Chỉ thị số 01/CT-NHNN; mặt khác, góp phần thúc đẩy tác động tích cực của nhiều nhân tố ảnh hưởng đến sự gia tăng nhu cầu tín dụng của khách hàng mà kết quả điều tra của NHNN đã chỉ ra (lãi suất cho vay, sự cải thiện chất lượng dịch vụ, sự cải tiến sản phẩm cho vay…).

Tuy nhiên, để tạo điều kiện thuận lợi cho việc mở rộng hoạt động tín dụng của hệ thống ngân hàng, bên cạnh những giải pháp của NHNN và các TCTD thực hiện, thì sự phối hợp của các cơ quan quản lí nhà nước liên quan trong việc ban hành hoặc sửa đổi, bổ sung chính sách theo hướng đơn giản hóa các thủ tục hành chính nhằm đẩy nhanh quá trình thực hiện các thủ tục đầu tư, xây dựng, sản xuất, kinh doanh, xuất nhập khẩu hay giao dịch tài sản của doanh nghiệp và người dân là nhân tố không thể thiếu, đặc biệt là những thủ tục liên quan đến các dự án đầu tư xây dựng nói chung và phát triển nhà ở xã hội nói riêng. Cùng với đó, bản thân khách hàng có nhu cầu vay vốn cũng cần nỗ lực nhiều hơn trong việc nâng cao chất lượng và độ tin cậy của hồ sơ vay vốn cũng như tuân thủ quy định của TCTD về việc sử dụng và trả nợ vốn vay. Có như vậy, hoạt động tín dụng của ngành Ngân hàng mới có thể đạt được tốc độ tăng trưởng dư nợ như mục tiêu đã xác định mà không gây ra những hệ lụy đáng tiếc, nhất là không làm gia tăng các khoản nợ có mức độ rủi ro cao.

Tài liệu tham khảo:

1. Bảo Ngọc (2024), “5 tháng, tăng trưởng tín dụng đạt 2,41%”, Tạp chí Tài chính Online, truy cập ngày 10/6/2024, tại https://tapchitaichinh.vn/5-thang-tang-truong-tin-dung-dat-2-41.html

2. Chính phủ (2024), Nghị quyết số 01/NQ-CP ngày 05/01/2024 về nhiệm vụ, giải pháp chủ yếu thực hiện Kế hoạch phát triển kinh tế - xã hội và dự toán ngân sách nhà nước năm 2024.

3. NHNN (2023), Chỉ thị số 01/CT-NHNN ngày 17/01/2023 về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2023.

4. NHNN (2023), Công văn số 2308/NHNN-TD ngày 01/4/2023 về việc triển khai Chương trình cho vay nhà ở xã hội, nhà ở công nhân, cải tạo, xây dựng lại chung cư cũ theo Nghị quyết số 33/NQ-CP.

5. NHNN (2023), Thông cáo báo chí ngày 24/4/2023 ban hành Thông tư quy định về việc TCTD, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn.

6. NHNN (2023), Thông cáo báo chí ngày 29/6/2023 về việc ban hành Thông tư sửa đổi, bổ sung một số điều của Thông tư số 39/2016/TT-NHNN.

7. NHNN (2023), Thông cáo báo chí ngày 19/7/2023 về văn bản số 5631/NHNN-TD hướng dẫn ngân hàng thương mại triển khai Chương trình tín dụng đối với lĩnh vực lâm sản, thủy sản.

8. NHNN (2023), Thông cáo báo chí ngày 30/11/2023 về việc điều chỉnh chỉ tiêu tăng trưởng tín dụng đối với các TCTD.

9. NHNN (2024), Báo cáo kết quả điều tra Xu hướng tín dụng tháng 12/2023, truy cập ngày 15/3/2024, tại https://www.sbv.gov.vn/webcenter/contentattachfile/idcplg?dDocName=SBV586628&filename=558046.doc

10. NHNN (2024), Chỉ thị số 01/CT-NHNN ngày 15/01/2024 về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2024.

11. NHNN (2024), Công văn số 4462/NHNN-CSTT ngày 29/5/2024 về việc thực hiện một số giải pháp về tín dụng và lãi suất.

12. NHNN (2024), Kết quả điều tra xu hướng kinh doanh của các TCTD quý I/2024, truy cập ngày 15/01/2024, tại https://www.sbv.gov.vn/webcenter/contentattachfile/idcplg?dDocName=SBV586620&filename=558038.pdf

13. NHNN (2024), Kết quả điều tra xu hướng kinh doanh của các TCTD quý II/2024, truy cập ngày 15/5/2024, tại https://www.sbv.gov.vn/webcenter/contentattachfile/idcplg?dDocName=SBV592408&filename=569238.pdf

14. Quốc hội (2023), Nghị quyết số 103/2023/QH15 về Kế hoạch phát triển kinh tế - xã hội năm 2024.

15. Tổng cục Thống kê (2023), Báo cáo tình hình kinh tế - xã hội quý IV và năm 2023, truy cập ngày 10/01/2024, tại https://www.gso.gov.vn/wp-content/uploads/2023/12/01-Loi-van-quy-IV-va-nam-2023-3.docx

TS. Nguyễn Cảnh Hiệp (Ngân hàng Phát triển Việt Nam)

TS. Vũ Thị Tâm Thu (Kho bạc Nhà nước Hà Nội)

https://tapchinganhang.gov.vn