Thị trường tài chính (TTTC) Việt Nam ra đời từ những năm 90 của thế kỷ trước. Các TTTC thành phần lần lượt được hình thành. Đầu tiên là thị trường liên ngân hàng (TTLNH) và thị trường ngoại hối (TTNH) ra đời từ năm 1994, cùng với quá trình chia tách hệ thống ngân hàng Việt Nam thành 2 cấp là các ngân hàng thương mại (NHTM) và Ngân hàng Nhà nước (NHNN). Sau đó, đầu năm 2000, thị trường cổ phiếu (TTCP) tiếp tục được đưa vào vận hành, và năm 2009 là thị trường giao dịch trái phiếu chính phủ (TPCP) thứ cấp. Với 4 thành phần như vậy, TTTC đã dần hoàn thiện hơn.

Đến nay, các thị trường đều đã gia tăng đáng kể về quy mô, mở rộng nền tảng nhà đầu tư, nhưng các thông số chỉ báo cho các thị trường này chưa được hình thành. Trong đó, việc đánh giá mức độ thanh khoản TTTC đóng vai trò quan trọng giúp nhà hoạch định chính sách có được cái nhìn tổng thể về thị trường và kịp thời kiểm soát những biểu hiện bất thường chưa được thực hiện một cách bài bản. Do đó, bài viết mong muốn đóng góp một góc nhìn mới về thanh khoản TTTC dựa trên phân tích thanh khoản của từng TTTC thành phần, trên cơ sở đó đưa ra một số khuyến nghị cho sự phát triển bền vững của các thị trường này.

1. Thực trạng thanh khoản TTTC Việt Nam

TTTC, đến nay, đã hình thành được 25 năm với 4 thị trường thành phần. Các thị trường đều được vận hành hàng ngày và có những biến động nhanh, có thể phần nào chỉ báo cho toàn bộ nền kinh tế. Trong đó, tiêu chí về thanh khoản của TTTC là một trong những dấu hiệu đáng được quan tâm nhất. Bởi vì, khi thanh khoản của thị trường được đảm bảo thì việc dẫn chuyền vốn từ các thị trường này đến nền kinh tế thực mới được thực hiện một cách hiệu quả. Khi đó, chi phí của thanh khoản ở mức thấp giúp cho nguồn vốn sẽ được luân chuyển thông suốt với mức giá hợp lý. Tuy nhiên, hiện nay, việc đo lường thanh khoản TTTC vẫn còn khá hạn chế. Đối với từng TTTC thành phần, cách thức đo lường và tiêu chí được sử dụng hiện nay hầu như đều chưa có.

Thứ nhất, TTLNH là thị trường giao dịch chuyên biệt giữa các NHTM, và có mối liên hệ chặt chẽ đối với thị trường huy động vốn cũng như cho vay của NHTM với dân cư. Nguồn vốn được luân chuyển tích cực trên TTLNH, thể hiện qua mức thanh khoản cao sẽ góp phần cho việc các NHTM nhanh chóng đáp ứng nhu cầu của dân cư. Tuy nhiên, đo lường thanh khoản của TTLNH chưa được quan tâm và xem xét trong đánh giá sự hình thành và phát triển chung của TTTC Việt Nam.

Thứ hai, cũng tương tự như TTLNH, TTNH được hình thành từ khá sớm, là thị trường trao đổi ngoại tệ giữa các NHTM. Thị trường này thực chất phản ánh cung cầu ngoại tệ của nền kinh tế, song, hoạt động của thị trường này ít được quan tâm đánh giá cũng như xem xét trong các cấu phần của TTTC. Do đó, việc xác định thanh khoản của thị trường này cũng chưa được thực hiện.

Thứ ba, TTCP là thị trường được quan tâm nhiều nhất trong các cấu phần của TTTC Việt Nam. TTCP được quan tâm theo dõi hàng ngày với các chỉ báo chính là chỉ số thị trường (VNIndex và HNX- Index) hoặc khối lượng giao dịch của thị trường. Tuy nhiên, hai chỉ tiêu này chỉ là những chỉ báo riêng lẻ và sử dụng đối với từng phiên giao dịch, không thể đại diện cho thanh khoản của toàn bộ thị trường. Thị trường cổ phiếu phát triển phải đạt được thanh khoản cao với khối lượng giao dịch lớn, cũng như đảm bảo mức độ biến động của thị trường không ảnh hưởng lớn đến giá trị dành cho nhà đầu tư trên thị trường. Tuy nhiên, những chỉ tiêu đang được sử dụng hiện nay chưa phản ánh được các tính chất này.

Thứ tư, TTTPCP thứ cấp được thành lập muộn nhất nhưng có sự lớn mạnh đáng kể với doanh số giao dịch tăng nhanh chóng, giúp tăng khả năng huy động vốn trên thị trường sơ cấp. Tuy nhiên, nếu xét về thanh khoản của thị trường thì vẫn còn là một vấn đề cần được tiếp tục tìm hiểu và phân tích sâu hơn. Bởi vì, thị trường chưa xây dựng được tiêu chí đo lường thanh khoản nên mặc dù các thông tin cốt lõi đã có cũng không đủ đánh giá cho sự phát triển của thị trường.

Do việc thiếu vắng những công cụ đo lường cho thanh khoản TTTC Việt Nam trong giai đoạn vừa qua, đánh giá sự phát triển của TTTC Việt Nam chưa thực sự hiệu quả cũng như gợi ý sự phát triển của thị trường còn hạn chế. Vì vậy, phần tiếp theo bài viết sẽ tập trung đo lường thanh khoản TTTC một cách khoa học để tạo tiền đề đưa ra các đề xuất phát triển TTTC cho thời

gian tới.

2. Đo lường thanh khoản tại TTTC Việt Nam

Nghiên cứu về đo lường thanh khoản của TTTC đã được thực hiện nhiều trước đây. Trong đó, cách thức đo lường thanh khoản của TTTC từ việc đo lường thanh khoản của từng thị trường thành phần đến việc đo lường tổng hợp thanh khoản của toàn bộ TTTC thông qua một số chỉ tiêu cụ thể đều đã được phát triển. Trên cơ sở nghiên cứu của Gersl và Komarkova (2009)1 và điều chỉnh cho phù hợp với thị trường Việt Nam, tác giả tiến hành thực hiện đo lường các khía cạnh của thanh khoản đối với từng TTTC thành phần trong giai đoạn từ năm 2007-2017, hoặc từ thời điểm bắt đầu có dữ liệu của từng thị trường (chi tiết các chỉ tiêu tại Bảng 1).

Thứ nhất, dữ liệu phục vụ đo lường thanh khoản TTLNH được thu thập từ các nguồn tin đáng tin cậy, bao gồm thông tin lãi suất các kỳ hạn giao dịch hàng ngày trên Bloomberg, doanh số giao dịch hàng ngày từ Sở giao dịch NHNN. TTLNH bắt đầu được giao dịch tập trung từ năm 2009, tuy nhiên, thông tin về khối lượng giao dịch của thị trường chỉ được công bố từ năm 2013. Do đó, số liệu tính toán thu thập được trong giai đoạn 2013-2017.

Các cấu phần gồm có: (i) tính thắt chặt là trung bình chênh lệch giá chào bán và chào mua của giao dịch các kỳ hạn O/N, 1 tuần, 2 tuần, 1 tháng, 2 tháng, 3 tháng; (ii) độ sâu thị trường đo bằng khối lượng giao dịch của toàn thị trường; (iii) khả năng phục hồi của thị trường đo bằng mức thay đổi lãi suất giữa các phiên giao dịch chia cho doanh số giao dịch đối với kỳ hạn O/N; (iv) mức độ biến động thị trường: thay đổi lãi suất kỳ hạn O/N trong 30 ngày (lãi suất ngày thứ 30 trừ đi lãi suất của ngày thứ 1).

Thứ hai, TTNH được hình thành rất sớm, từ đầu những năm 90 của thế kỷ trước, ngay sau khi lệnh cấm vận của Mỹ với Việt Nam được dỡ bỏ. Đồng thời, giao dịch được quản lý tập trung ở NHNN, do đó, số liệu lịch sử tỷ giá đầy đủ và có tính hệ thống. Đối với dữ liệu về khối lượng giao dịch, hãng tin Reuters thống kê đầy đủ (do các giao dịch được thực hiện trên nền tảng công nghệ do hãng tin này cung cấp). Những thông tin này được công bố chính thống và công khai.

Các chỉ tiêu thể hiện thanh khoản TTNH được tính toán như sau: (i) tính thắt chặt được đo bằng tỷ giá hàng ngày

USD/VND do NHNN công bố; (ii) độ sâu của thị trường được tính bằng doanh số giao dịch hàng ngày giữa các NHTM trên thị trường; (iii) khả năng phục hồi của thị trường đo bằng tỷ giá/doanh số giao dịch.

Thứ ba, các dữ liệu của TTTPCP được khai thác từ Hiệp hội thị trường trái phiếu Việt Nam (VBMA), bộ phận phát triển thị trường trái phiếu của Sở Giao dịch chứng khoán Hà Nội (HNX). Nội dung các thông tin gốc là các số liệu hàng ngày của lợi suất và doanh số giao dịch của từng kỳ hạn giao dịch trái phiếu. Tương tự như TTLNH, hạn chế của dữ liệu về TPCP là không đầy đủ trong giai đoạn 2007-2017. Nguyên nhân là vì thị trường mới được thành lập từ năm 2009, các số liệu có thể sử dụng khai thác chỉ có trong giai đoạn 2009-2017.

Các chỉ số đại diện cho thanh khoản TTTP gồm: (i) tính thắt chặt của thị trường được đo lường bằng trung bình của chênh lệch giá bán – giá mua (bid-ask) của TPCP các kỳ hạn 1, 2, 3, 5, 7, 10 và 15 năm; (ii) độ sâu thị trường được đo lường bằng doanh số giao dịch hàng ngày của TPCP; (iii) khả năng phục hồi của thị trường được đo lường bằng thay đổi lãi suất hàng ngày của kỳ hạn 7 năm/doanh số giao dịch hàng ngày; (iv) phần bù thanh khoản của thị trường được tính toán bằng chênh lệch lãi suất giữa kỳ hạn của TPCP 2 năm và kỳ hạn 1 năm; (v) mức độ biến động thị trường được đo lường bằng thay đổi lãi suất TPCP kỳ hạn 7 năm trong vòng 30 ngày.

Thứ tư, thanh khoản TTCP: được tính toán trên cơ sở các dữ liệu lấy từ Sở Giao dịch chứng khoán thành phố Hồ Chí Minh (HoSE). Tương tự như TTNH, số liệu của TTCP có đủ trong cả giai đoạn nghiên cứu 2007-2017. Các chỉ số chính được thu thập gồm có: (i) Chỉ số VNIndex; (ii) Khối lượng giao dịch.

Từ đó, thanh khoản TTCP được đo bằng: (i) tính thắt chặt của thị trường được đo bằng mức độ biến động của VNIndex trong mỗi phiên giao dịch (cụ thể là mức chênh lệch giá cao nhất và thấp nhất trong phiên); (ii) độ sâu được tính toán bằng tổng doanh số giao dịch hàng ngày của sàn HoSE từ năm 2007; (iii) khả năng phục hồi được tính bằng thay đổi doanh số giao dịch giữa các phiên giao dịch liên tiếp; (iv) mức độ biến động của thị trường đo bằng biến động VNIndex trong vòng 30 ngày, tức là chỉ số VNIndex ngày thứ 30 trừ đi VNIndex ngày thứ 1.

Sau khi thực hiện tính toán thanh khoản các TTTC theo dữ liệu dạng chuỗi thời gian. Các số liệu của từng cấu phần của mỗi thị trường được chuẩn hóa theo công thức:

(x-xmax)/(xmax-xmin) để thu về các giá trị liên tục trong khoảng từ 0-1. Trong quá trình đó, các số liệu thành phần đều phải đảm bảo chỉ báo theo 1 hướng (tức là sự gia tăng chỉ số thành phần sẽ chỉ báo về sự gia tăng tính thanh khoản của từng

thị trường).

3. Kết quả đo lường thanh khoản TTTC Việt Nam

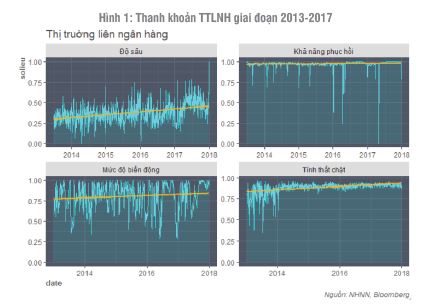

3.1. Thanh khoản TTLNH

Nhìn chung cả giai đoạn, thanh khoản của thị trường có xu hướng được cải thiện. Trong đó, thanh khoản của thị trường được cải thiện nhất ở khía cạnh độ sâu và mức độ biến động của thị trường. Chỉ tiêu về khả năng phục hồi và tính thắt chặt cũng có chuyển biến tích cực nhưng mức độ ít hơn.

Thứ nhất, độ sâu của thị trường có xu hướng được cải thiện nhiều nhất, thể hiện qua độ dốc của đường trung bình lớn nhất. Điều này phản ánh mức độ tăng nhanh chóng về quy mô của thị trường. Biểu đồ 1 (trong Hình 1) cho ta thấy, độ sâu của thị trường có xu hướng biến động liên tục. Độ sâu thị trường đạt giá trị lớn nhất vào cuối năm 2017, trong đó, giá trị thấp nhất vào giữa năm 2014 thể hiện giai đoạn thị trường ảm đạm với nhu cầu vốn sụt giảm (cùng với tình trạng tăng trưởng kinh tế chậm, sức cầu nền kinh tế yếu…).

Tiêu chí được cải thiện nhiều thứ 2 là mức độ biến động của thị trường. Chỉ tiêu này phản ánh thay đổi trong thời hạn 30 ngày của thị trường cho thấy, thị trường biến động lớn tại một số thời điểm nhất định trong năm, do chịu ảnh hưởng của tính chu kỳ. Mức độ biến động ghi nhận mạnh nhất của thị trường là vào thời điểm cuối năm khi nền kinh tế có xu hướng tăng nhu cầu tiền mặt để phục vụ thanh toán. Mức biến động mạnh nhất ghi nhận vào cuối năm 2016 chủ yếu là do mặt bằng lãi suất ổn định trong gần như toàn bộ thời gian trong năm, nên khi lãi suất có xu hướng tăng lên đã làm cho mức độ biến động thị trường tăng lên nhanh chóng.

Tương tự, khả năng phục hồi của thị trường có xu hướng chung không thay đổi nhiều, tuy nhiên, có thể nhìn thấy rõ một số thời điểm bị sụt giảm nhanh chóng do ảnh hưởng của tính chu kỳ trên thị trường (thường vào thời điểm cận Tết nguyên đán). Cuối cùng, tính thắt chặt của thị trường có xu hướng được cải thiện đáng kể từ năm 2015. Theo đó, mức chênh lệch lãi suất giữa các kỳ hạn không quá cao như giai đoạn trước đó. Điều này cho thấy, thanh khoản thị trường được cân đối tương đối tốt giữa các kỳ hạn, không xảy ra trường hợp phát sinh căng thẳng cục bộ trong một kỳ hạn. (Hình 1)

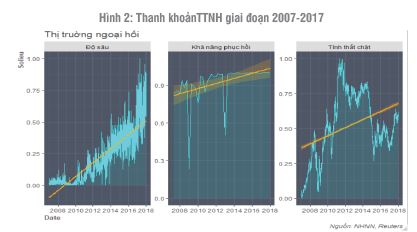

3.2. Thanh khoản TTNH

Thanh khoản cũng có xu hướng gia tăng mạnh với mức độ cải thiện tích cực ở cả 3 tiêu chí độ sâu, khả năng phục hồi và tính thắt chặt. Trong đó, khía cạnh độ sâu của thị trường có mức độ cải thiện tốt nhất, các khía cạnh khác của thanh khoản cũng được cải thiện nhưng tốc độ chậm hơn.

Thứ nhất, tiêu chí độ sâu có mức gia tăng mạnh nhất (thể hiện cho quy mô giao dịch của thị trường) tăng nhanh nhất. Đồng thời, độ rộng của dãy biến động cũng được gia tăng cho thấy thị trường có sự thay đổi quy mô giữa các phiên giao dịch lớn hơn, các nhu cầu thay đổi được đáp ứng nhanh hơn.

Thứ hai, đối với khả năng phục hồi, xu hướng chung vẫn là được cải thiện. Duy chỉ có 2 thời điểm là 31/12/2012 và 31/12/2008 là doanh số giao dịch trên thị trường sụt giảm mạnh (chủ yếu do các nhu cầu về USD đã được đáp ứng trước đó) nên khiến cho khả năng phục hồi giảm. Nhưng ngay sau đó, doanh số giao dịch của thị trường đã phục hồi trở lại và thị trường không có bất kỳ biến động bất lợi nào.

Thứ ba, về tính thắt chặt của thị trường, có thể thấy xu hướng chung là tăng. Trong đó, thị trường có mức tốt nhất trong giai đoạn 2012-2014 khi cung thường xuyên lớn hơn cầu, tỷ giá USD/VND được kiểm soát ổn đỉnh (tăng dưới 3% mỗi năm). (Hình 2)

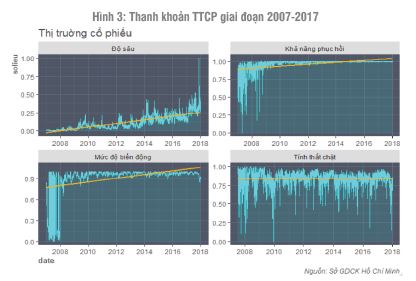

3.3. Thanh khoản TTCP

Nhìn chung, mức độ thanh khoản TTCP tăng trong giai đoạn nghiên cứu. Độ sâu của thị trường được cải thiện đáng kể, nhờ vào mức độ tăng lên nhanh chóng của doanh số giao dịch theo ngày. Trong giai đoạn nghiên cứu, doanh số giao dịch theo ngày của thị trường đã tăng lên hơn 73 lần, độ sâu thanh khoản của thị trường trung bình theo năm từ 2007 đến 2017 đã được tăng từ 0,01 lên 0,31 điểm.

Mở rộng doanh số giao dịch cũng có ảnh hưởng đáng kể giúp khả năng phục hồi và mức độ biến động được cải thiện. Có thể thấy, hai chỉ tiêu này chỉ biến động lớn và đạt giá trị thấp trong giai đoạn 2007-2009, khi thị trường chịu ảnh hưởng nặng nề của những hoạt động bán giải chấp của các công ty chứng khoán (hệ quả của giai đoạn tăng trưởng tín dụng dễ dãi trước đó), cũng như chịu ảnh hưởng của cuộc khủng hoảng tài chính thế giới năm 2008-2009.

Trong suốt giai đoạn 2007-2017, chỉ duy nhất tính thắt chặt có sự sụt giảm không đáng kể do biên độ giao động giữa mức giá cao nhất và giá thấp nhất có xu hướng được nới lỏng một chút, tạo thêm tính linh hoạt cho thị trường. (Hình 3)

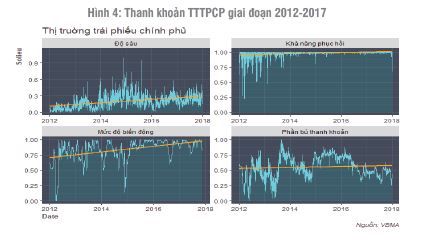

3.4. Thanh khoản TTTPCP

Xu hướng gia tăng thanh khoản cũng có thể được nhìn thấy một cách rõ nét trên TTTPCP. Cụ thể:

Một là, độ sâu của thị trường có xu hướng tăng nhẹ. Trong đó, độ sâu đạt được giá trị tích cực nhất là trong năm 2014 khi thanh khoản TTTC dồi dào do sức cầu của nền kinh tế yếu và tăng trưởng tín dụng của các NHTM đạt tốc độ chậm. Đồng thời, độ rộng của dải màu ghi nhận biến động qua các ngày có xu hướng nới rộng hơn đến cuối năm 2017, cho thấy thanh khoản thị trường tiếp tục được cải thiện.

Hai là, khả năng phục hồi của thị trường ghi nhận xu hướng cải thiện. Đồng thời, mức độ giao động của chỉ tiêu này có xu hướng giảm theo thời gian cho thấy thanh khoản của TTTPCP được cải thiện.

Ba là, mức độ biến động của thị trường cũng thể hiện thanh khoản được cải thiện hơn trong giai đoạn nghiên cứu. Từ năm 2015, có thể thấy mức độ biến động của thị trường đã ổn định hơn hẳn, cho thấy thị trường biến động nhịp nhàng hơn và từ đó, thanh khoản được cải thiện hơn.

Bốn là, phần bù thanh khoản có xu hướng tăng không đáng kể trong suốt giai đoạn nghiên cứu. Việc này có thể lý giải là do chủ yếu chỉ tiêu này đo lường chênh lệch giá giữa các kỳ hạn của cùng 1 loại tài sản là TPCP. Mặc dù vậy, chỉ tiêu này vẫn chỉ báo tốt cho những biến động trong một số thời điểm của giai đoạn nghiên cứu. Trong năm 2012 - nửa đầu năm 2013, phần bù thanh khoản thấp đi liền với nguồn vốn của các NHTM đổ vào thị trường tăng cao do tăng trưởng tín dụng gặp khó khăn. Sau đó, phần bù thanh khoản thị trường dần ổn định trở lại.

(Hình 4)

Như vậy, cùng với quá trình phát triển TTTC, các thị trường thành phần là TTLNH, TTNH, TTCP và TTTP đều được cải thiện về thanh khoản. Kết quả này có thể đến từ công nghệ trên các thị trường hiện đại hơn, khuôn khổ pháp lý được hoàn thiện hơn. Tuy nhiên, mức độ thanh khoản của từng thị trường vẫn cần tiếp tục được cải thiện để thúc đẩy sự phát triển của TTTC nói riêng và góp phần vào sự phát triển chung của toàn bộ nền kinh tế.

4. Một số khuyến nghị

Thanh khoản của TTTC gia tăng khi thị trường phát triển tốt trên nền tảng nhà đầu tư mở rộng, quy mô giao dịch lớn. Trong đó, đối với mỗi thị trường, các nhiệm vụ cần thực hiện sẽ khác nhau. Cụ thể:

4.1. Đối với TTLNH

Đây là thị trường giao dịch liên tục và có sự tham gia trực tiếp nhiều nhất của NHTM. Các NHTM chính là thành viên trên thị trường. Do đó, thanh khoản thị trường gia tăng khi:

Thứ nhất, hoàn thiện nghiệp vụ thị trường mở, từng bước hình thành lãi suất định hướng, chuyển dần sang điều tiết lãi suất và chuẩn bị các điều kiện cần thiết để hướng đến điều hành chính sách tiền tệ theo khuôn khổ lạm phát mục tiêu. Mở rộng sản phẩm trên thị trường thông qua ban hành và hoàn thiện các văn bản quy phạm pháp luật để đa dạng hóa các công cụ trên thị trường như chứng chỉ tiền gửi, kỳ phiếu thương mại…; tiếp tục chuẩn hoá để tạo điều kiện cho các công cụ hiện có trên thị trường được giao dịch trên thị trường thứ cấp; cần xây dựng và áp dụng thống nhất một Hợp đồng repo chuẩn (MRA) cho giao dịch mua lại giấy tờ có giá đối với tất cả thành viên…

Thứ hai, tiếp tục hoàn thiện khuôn khổ pháp lý cho hoạt động của thị trường tiền tệ liên ngân hàng. Thông qua xây dựng bộ Quy tắc ứng xử trên thị trường gồm có chuẩn mực đạo đức, nguyên tắc giao dịch, nguyên tắc quản lý rủi ro, quy trình nghiệp vụ…

4.2. Đối với TTNH

Hiện nay, có khoảng 65 TCTD là thành viên thị trường tham gia giao dịch trên thị trường. Việc giao dịch này thực chất là NHTM thực hiện để đáp ứng nhu cầu khách hàng của mình, khối lượng giao dịch trên thị trường phụ thuộc lớn vào nguồn cung/nhu cầu từ thị trường giao dịch với khách hàng. Do đó, để gia tăng tính thanh khoản của thị trường thì các công việc cần được thực hiện bao gồm:

Thứ nhất, tiếp tục hoàn thiện khung pháp lý và nâng cao năng lực quản lý, giám sát của cơ quan chức năng để đảm bảo thị trường hoạt động an toàn và lành mạnh. TTNH có liên hệ mật thiết với cung cầu của nền kinh tế cũng như chính là nguồn cân đối quỹ dự trữ quốc gia. Trong bối cảnh nền kinh tế đang hội nhập ngày càng sâu rộng vào khu vực và thế giới, việc gia tăng lưu lượng ngoại tệ tại Việt Nam là xu hướng tất yếu. Do đó, giao dịch trên thị trường đòi hỏi cần phải tạo được điều kiện thuận lợi cho các nhu cầu ngoại tệ chính đáng như xuất khẩu, đầu tư nước ngoài… nhưng đồng thời, góp phần ngăn chặn tình trạng đô la hóa trong nền kinh tế.

Thứ hai, tiếp tục đẩy mạnh phát triển các sản phẩm phái sinh như quyền chọn, kỳ hạn... Các sản phẩm này có vai trò quan trọng giúp hạn chế rủi ro cho các chủ thể trên thị trường, các doanh nghiệp cũng như góp phần tạo điều kiện cho giao dịch giao ngay phát triển. Việc phát triển các sản phẩm phái sinh sẽ giúp lưu thông nguồn vốn ngoại tệ nhanh chóng hơn, cũng như hạn chế rủi ro với các chủ thể trong nền kinh tế. Từ đó, góp phần hạn chế tâm lý găm giữ ngoại tệ trong dân chúng.

4.3. Đối với TTTP

Kinh nghiệm các quốc gia trên thế giới cho thấy, muốn phát triển TTTP thì trước hết cần phát triển TTTPCP làm nền tảng, từ đó thúc đẩy TTTP doanh nghiệp. Dư nợ của TPCP tại Việt Nam tuy chiếm phần lớn trong tổng dư nợ nhưng khi so với các nước trong khu vực thì vẫn còn thấp (Thái Lan là 53,84%, Malaysia là 51,73%). Vì vậy, để tiếp tục phát triển TTTPCP theo lộ trình phát triển đến năm 2020, tác giả có một số khuyến nghị sau: Thứ nhất là, xây dựng đồng bộ khung pháp lý cho đến các tiêu chuẩn hoạt động trên thị trường sơ cấp, thứ cấp, phát triển nhà đầu tư cũng như phát triển các dịch vụ đi kèm. Thứ hai, gia tăng thanh khoản cho TTTP bằng cách đa dạng hóa các sản phẩm TPCP, chính quyền địa phương… Thứ ba, phát triển hệ thống thành viên đấu thầu TPCP; mở rộng đối tượng tham gia là các nhà đầu tư nước ngoài, các tổ chức trung gian tài chính khác…

Mục tiêu tiếp theo là đẩy mạnh phát triển TTTP doanh nghiệp. Bởi vì, hiện nay, TTTP doanh nghiệp tại Việt Nam hầu như chưa phát triển (đây cũng là một phần nguyên nhân thông tin được sử dụng trong bài viết là giao dịch của TTTPCP thứ cấp). Trong khi đó, tại các quốc gia có TTTC tương đối phát triển thì tỷ trọng dư nợ trái phiếu trên GDP của trái phiếu doanh nghiệp thường tương đối cao, có thể tương đương với TPCP. Thậm chí một số quốc gia thị trường này còn có tỷ trọng cao hơn TPCP trong trường hợp của Hàn Quốc (dư nợ trái phiếu doanh nghiệp trên GDP là 74,3% trong khi dư nợ TPCP trên GDP chỉ đạt 53,2%). Như vậy, TTTP doanh nghiệp cần được đẩy mạnh phát triển trong thời gian tới. Hình thành thị trường giao dịch trái phiếu doanh nghiệp công khai, minh bạch và công bằng có thể được thực hiện thông qua: (i) đẩy nhanh triển khai đề án phát triển trái phiếu doanh nghiệp; (ii) hoàn thiện phương án tổ chức và công tác chuẩn bị để có thể đưa thị trường vào hoạt động trong thời gian sớm nhất; (iii) khuyến khích các nhà đầu tư tổ chức tham gia thị trường.

4.4. Đối với TTCP

Thủ tướng Chính phủ đã yêu cầu tái cơ cấu TTCP với 4 nội dung trọng tâm là: tái cơ cấu tổ chức thị trường; tái cấu trúc hàng hóa; tái cơ cấu về cơ sở nhà đầu tư và tái cơ cấu các tổ chức trung gian. Đồng thời, tiếp tục triển khai thực hiện các giải pháp nâng hạng thị trường chứng khoán Việt Nam từ hạng Frontier market lên hạng Emerging market trên bảng xếp hạng MSCI. Theo đó, một số giải pháp cụ thể với từng nội dung để phát triển thị trường nói chung và cải thiện thanh khoản của TTCP nói riêng gồm có:

Thứ nhất, về tái cơ cấu tổ chức thị trường, các nội dung cần được xem xét gồm có: (i) tiếp tục hoàn thiện khung pháp lý và nâng cao năng lực quản lý, giám sát thị trường thông qua triển khai xây dựng Luật chứng khoán sửa đổi; (ii) triển khai cơ chế tạo lập thị trường, phát hành Bộ nguyên tắc quản trị công ty (CG code); (iii) phát triển thêm các chỉ số cơ sở để làm tài sản cơ sở cho phái sinh; nghiên cứu triển khai nghiệp vụ mới như giao dịch trong ngày và thanh toán chứng khoán chờ về... (iv) tiếp tục nâng cao hiệu quả quản lý, giám sát thị trường chứng khoán và xử lý nghiêm các trường hợp vi phạm.

Thứ hai, về tái cấu trúc hàng hóa: (i) tiếp tục đẩy mạnh công tác cổ phần hóa, thoái vốn của các doanh nghiệp nhà nước gắn với việc niêm yết và đăng ký giao dịch; (ii) đa dạng hóa các sản phẩm liên kết đầu tư, sản phẩm cơ cấu; (iii) tiếp tục đa dạng các sản phẩm chứng khoán phái sinh, chứng quyền có bảo đảm và hợp đồng tương lai TPCP.

Thứ ba, tái cơ cấu về cơ sở nhà đầu tư thông qua: (i) phát triển và đa dạng hóa cơ sở nhà đầu tư và cải thiện sức cầu; (ii) tập trung vào các giải pháp như tăng quy mô đầu tư cho các nhà đầu tư nước ngoài...

Thứ tư, tái cơ cấu các tổ chức trung gian: (i) phát triển, nâng cao năng lực cho hệ thống các tổ chức trung gian thị trường, (ii) tiếp tục tái cấu trúc hệ thống các tổ chức kinh doanh chứng khoán để giảm số lượng và nâng cao chất lượng dịch vụ.

---------------

[1] Gersl Adam và Zlatuše Komarkova (2009), Liquidity Risk and Banks’ Bidding Behavior: Evidence from the Global Financial Crisis, Tạp chí Czech Journal of Economics and Finance, Số 59(6),Trang: 577-592.

TÀI LIỆU THAM KHẢO:

Amihud Y, H Medelson và H Pedersen (2005), Liquidity and asset prices, Tạp chí Foundations and Trends in Finance, Số 1(4),Trang: 269-364.

Chordia Tarun (2005), An Empirical Analysis of Stock and Bond Market Liquidity, Tạp chí The Review of Financial Studies, Số 18(1),Trang: 85-130.

ECB (2007), Fiancial stability review, ECB, Germany.

Gersl Adam và Zlatuše Komarkova (2009), Liquidity Risk and Banks’ Bidding Behavior: Evidence from the Global Financial Crisis, Tạp chí Czech Journal of Economics and Finance, Số 59(6),Trang: 577-592.

Gur Hurberman và Halka Dominica (2001), Systematic liquidity, Tạp chí The Journal of finance research, Số XXIV(2),Trang: 161-178.

Haldane Andrew G (2009), 'Why banks failed the stress test', Kỷ yếu hội thảo: Marcus-Evans Conference on Stress-Testing, 2009.

Kyle Albert S. (1985), Continuous autions and insider trading, Tạp chí Econometrica, Số 53(6),Trang: 1315-1336.

Shen Pu và Ross M. Starr (2002), Market-makers’ supply and pricing of financial market liquidity, Tạp chí Economics Letters, Số 76, Trang: 6.

ThS. Lại Thị Thanh Loan

TCNH số 21/2019

https://tapchinganhang.gov.vn