Tóm tắt: Ngân hàng hiện đang tương tác với khách hàng qua nhiều kênh Internet. Sự tiến triển sang lĩnh vực kĩ thuật số này dẫn đến sự phát triển của dữ liệu lớn với các phương pháp phân tích tiên tiến để quản lí hệ thống dịch vụ một cách hiệu quả trong các ngân hàng. Một trong những công nghệ nổi bật là phân tích kinh doanh (Business Analytics - BA). Kĩ thuật này khai thác những hiểu biết sâu sắc từ dữ liệu để cải thiện trải nghiệm của khách hàng và quản lí rủi ro trong ngành Ngân hàng. Do sự phổ biến ngày càng tăng của BA nên bài viết trình bày tổng quan về BA cũng như việc áp dụng và tác động của nó đến hiệu quả hoạt động trong ngành Ngân hàng.

Từ khóa: Phân tích kinh doanh, hiệu suất, ngân hàng.

BUSINESS ANALYTICS IMPACT ON PERFORMANCE IN THE BANKING INDUSTRY

Abstract: Banks are currently interacting with customers through many Internet channels. This evolution into the digital realm has led to the development of big data with advanced analytical methods to effectively manage service systems in banks. One of the prominent technologies is Business Analytics (BA). This technique harnesses insights from data to improve customer experiences and risk management in the banking industry. Due to the increasing popularity of BA, the article presents an overview of BA as well as its application and impact on performance in the banking industry.

Keywords: BA, performance, banking.

1. Giới thiệu

Trong vài năm qua, số lượng ứng dụng công nghệ thông tin (CNTT) và việc sử dụng chúng trong các tổ chức đã tăng theo cấp số nhân do chi phí thu thập và lưu trữ dữ liệu có cấu trúc và phi cấu trúc thấp hơn, nhưng đáng chú ý nhất là sự chuyển đổi mô hình kinh doanh thông qua CNTT. Do đó, việc thu thập dữ liệu ngày càng tăng qua hệ thống doanh nghiệp, ứng dụng web, cơ sở dữ liệu và các nền tảng truyền thông xã hội khác nhau. Các dạng của dữ liệu này có thể là số, văn bản, âm thanh hoặc video (Raghupathi, 2021). Khi công nghệ thu thập và lưu trữ dữ liệu tiếp tục cải tiến theo thời gian, các bên liên quan từ các ngành khác nhau nhận ra cơ hội và tiềm năng sử dụng phân tích nâng cao để hiểu rõ hơn về dữ liệu và đưa ra quyết định dựa trên thực tế. Do đó, đây là lúc BA nổi lên như một trong những kĩ thuật hàng đầu để rút ra những hiểu biết sâu sắc mang tính quyết định từ dữ liệu, thu hút sự quan tâm đáng kể do những lợi thế tiềm năng đối với các ngành tài chính, dịch vụ tài chính, bảo hiểm, sản xuất và bán lẻ. BA là một quá trình có hệ thống lặp đi, lặp lại bao gồm việc thu thập, phân tích và diễn giải dữ liệu để thu được thông tin sâu sắc. Thông tin này có thể cải thiện đáng kể chất lượng của các quyết định kinh doanh và hiệu suất tổng thể (Chatterjee, 2022). Mục tiêu hàng đầu của BA là để nâng cao khả năng của tổ chức trong việc trích xuất, xử lí dữ liệu lịch sử và hiện tại từ nhiều nguồn khác nhau. Để làm như vậy, BA sử dụng các mô hình thống kê và toán học cũng như các công nghệ tiên tiến như thuật toán trí tuệ nhân tạo (AI). Những công cụ này tạo điều kiện thuận lợi cho việc ra quyết định tối ưu, dự đoán xu hướng và xử lí hiệu quả các nhiệm vụ liên quan khác (Liu, 2023).

Thông thường, quy trình BA bao gồm một loạt các kĩ thuật phân tích tuần tự: Mô tả, dự đoán và đề xuất (Schmitt, 2023). Mỗi kĩ thuật phục vụ các mục đích khác nhau và có công cụ, chức năng riêng biệt. Ví dụ: Phân tích mô tả liên quan đến việc sử dụng các kĩ thuật thống kê phổ biến và phân tích dữ liệu nâng cao để xác định các mẫu và xu hướng ẩn trong dữ liệu. Mặt khác, phân tích dự đoán khai thác sức mạnh của kĩ thuật học máy và AI, sử dụng lượng dữ liệu khổng lồ để dự báo kết quả trong tương lai. Đồng thời, phân tích theo đề xuất sẽ đưa quy trình đi xa hơn bằng cách sử dụng các thuật toán tối ưu hóa để nâng cao khả năng dự đoán và đề xuất các phương án quyết định tốt hơn (Chen Y. T., 2020).

BA gần đây đã đạt được mức độ phổ biến ngày càng tăng, thu hút được sự quan tâm đáng kể từ các nhà phân tích trong ngành và được áp dụng rộng rãi. Sự phổ biến ngày càng tăng này có thể là do một số yếu tố, bao gồm sự bùng nổ của dữ liệu lớn, tiến bộ công nghệ và nhu cầu ngày càng tăng của các tổ chức trong việc tối ưu hóa hoạt động của mình và áp dụng các phương pháp ra quyết định dựa trên dữ liệu.

Trong khi đó, đầu tư toàn cầu vào các công cụ BA không ngừng tăng lên, kéo theo sự tăng trưởng đáng kể về chi tiêu thị trường. Một báo cáo thị trường (thị trường phần mềm phân tích doanh nghiệp) dự đoán thị trường giải pháp BA toàn cầu sẽ mở rộng đáng kể, với giá trị ước tính là 120,27 tỉ USD vào năm 2027 và tốc độ tăng trưởng kép hằng năm là 10,5% từ năm 2019 đến năm 2027. Những số liệu thống kê này nhấn mạnh tầm quan trọng của việc áp dụng BA và tác động tiềm năng của nó đối với các ngành và lĩnh vực khác nhau. Ngoài ra, nhấn mạnh thêm vai trò quan trọng của việc áp dụng BA trong việc nâng cao hiệu quả kinh doanh thông qua hỗ trợ ra quyết định dựa trên dữ liệu (Bayraktar, 2023). Do đó, việc áp dụng BA đã tác động đến nhiều lĩnh vực khác nhau, đặc biệt là ngành Ngân hàng. Ngành Ngân hàng liên tục phát triển để đáp ứng điều kiện thị trường năng động và nhu cầu của khách hàng. Với sự phổ biến của dữ liệu lớn và sự ra đời của các kĩ thuật phân tích nâng cao, các ngân hàng có thể tận dụng bộ dữ liệu khổng lồ của mình để có được những hiểu biết sâu sắc và cải thiện các khía cạnh khác nhau trong hoạt động của mình, bao gồm thông tin khách hàng, đo lường rủi ro, sản phẩm và kì vọng của thị trường (Nobanee, 2021). Do đó, các ngân hàng truyền thống có thể phải đối mặt với những thách thức khi cạnh tranh với những đối thủ mới nổi trong Ngành, chẳng hạn như các công ty Fintech. Những người mới tham gia này sở hữu lợi thế cạnh tranh đáng chú ý vì họ có thể đưa ra những dự báo chính xác hơn, đặc biệt là trong môi trường kinh doanh đầy biến động.

2. Tổng quan về BA

BA là một thuật ngữ tương đối mới trong từ vựng kinh doanh đại diện cho một khái niệm vốn có tính hướng tới tương lai đã phát triển từ trí tuệ kinh doanh (Janiesch, 2022). Tuy nhiên, thuật ngữ BA thường có thể hoán đổi với các khái niệm tương tự, chẳng hạn như phân tích dữ liệu lớn và phân tích trí tuệ doanh nghiệp (Horani, 2023).

Phạm vi của BA bao gồm nhiều cách tiếp cận khác nhau. Các phương pháp tiếp cận này bao gồm từ trí tuệ kinh doanh thông thường như hiển thị và báo cáo trực quan, đến mô hình dự đoán: Khai thác và dự báo dữ liệu, nghiên cứu hoạt động bao gồm tối ưu hóa và mô phỏng, thậm chí cả các ứng dụng phân tích cụ thể như tiếp thị và phân tích trang web.

Cốt lõi của BA nằm ở khả năng tận dụng dữ liệu để phát triển các mô hình phân tích hỗ trợ đưa ra quyết định kinh doanh (Pinder, 2022). BA đóng vai trò quan trọng trong việc tăng cường quản lí dữ liệu và thông tin phù hợp với tổ chức. Quá trình này bao gồm việc phân loại, xử lí và diễn giải dữ liệu thành thông tin có ý nghĩa. Bằng cách tận dụng BA, các tổ chức hiểu rõ hơn về hoạt động của mình, xác định các mô hình và xu hướng, đồng thời đưa ra các quyết định mang tính chiến lược và sáng suốt để thúc đẩy tăng trưởng và thành công của doanh nghiệp.

2.1. Định nghĩa BA

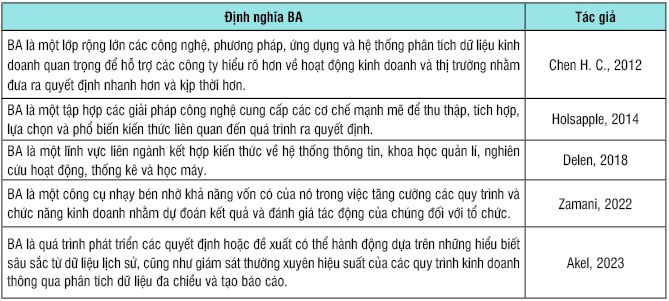

BA đã nổi lên như một thuật ngữ hấp dẫn trong giới học thuật, nhưng hiện tại chưa có định nghĩa nào được thiết lập rộng rãi cho BA (Liu, 2023). Trong tài liệu ban đầu về BA được định nghĩa là một quy trình tuần tự bao gồm việc thu thập, lưu trữ, làm sạch, phân tích, trực quan hóa và diễn giải dữ liệu để nâng cao khả năng ra quyết định và cải thiện hiệu quả kinh doanh (Paulino, 2022). Tuy nhiên, khi các tổ chức ngày càng nhận thức rõ hơn về bản chất của BA, các định nghĩa về nó cũng ngày càng phát triển. (Bảng 1)

Bảng 1: Các định nghĩa phổ biến khác nhau về BA

Nguồn: Tác giả tổng hợp

Bất kể BA được định nghĩa từ góc độ nào, bài viết này kết luận rằng BA đề cập đến một tập hợp các kĩ thuật, ứng dụng, phương pháp và thực tiễn được sử dụng để rút ra những hiểu biết sâu sắc từ dữ liệu thông qua phân tích liên tục và lặp đi lặp lại về hiệu quả kinh doanh trong quá khứ và hiện tại. Mục tiêu chính là giúp các tổ chức hiểu rõ hoạt động của mình và thị trường nơi họ hoạt động, tạo điều kiện đưa ra quyết định kịp thời và thúc đẩy việc lập kế hoạch kinh doanh hiệu quả.

2.2. Các cấp độ BA

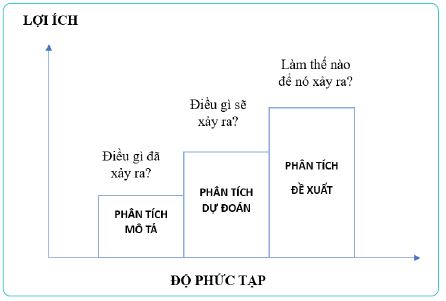

Vì BA liên quan đến việc sử dụng các công cụ, phương pháp và kĩ thuật phân tích để đưa ra quyết định dựa trên bằng chứng thực tế nên giá trị của nó được xác định bởi các câu hỏi kinh doanh được đặt ra và mức độ phân tích được áp dụng để giải quyết. Sự trưởng thành của khái niệm BA gắn liền với độ sâu phân tích được sử dụng để trả lời câu hỏi kinh doanh. Các cấp độ phân tích này thường được phân loại thành mô tả, dự đoán và đề xuất. (Hình 2)

Hình 2: Các cấp độ BA

Nguồn: Tác giả tổng hợp

2.2.1. Phân tích mô tả

Phân tích mô tả là loại phân tích phổ biến và dễ hiểu nhất. Hầu hết các tổ chức đều sử dụng kĩ thuật phân tích mô tả để phân tích dữ liệu nhằm hiểu hoạt động kinh doanh trong quá khứ và hiện tại trên mỗi hình thức và đưa ra quyết định dựa trên thực tế. Những kĩ thuật này được sử dụng để phân loại, mô tả, tổng hợp dữ liệu nhằm biến nó thành thông tin hữu ích để hiểu và phân tích kết quả kinh doanh (Raghupathi, 2021).

Phân tích mô tả cung cấp thông tin tóm tắt được hiển thị thông qua biểu đồ hoặc báo cáo. Trực quan hóa nổi lên như một kĩ thuật mạnh mẽ trong loại phân tích này, cho phép người quản lí truy cập các báo cáo tiêu chuẩn và tùy chỉnh, đi sâu vào dữ liệu và thực hiện các truy vấn để hiểu xu hướng và mô hình một cách hiệu quả. Nhiều công cụ trực quan hóa dữ liệu khác nhau đã được phát triển để tạo ra các biểu diễn trực quan của các tập dữ liệu lớn, bao gồm các công cụ phổ biến như Tab Leau, Microsoft Power BI, Excel, FusionCharts, Sisense... Trong khi đó, nhiều công cụ trực quan hóa trực tuyến như Sovit, RAWGraphs và Infogram cũng có sẵn (Liu, 2023).

Phân tích mô tả tập trung chủ yếu vào các sự kiện lịch sử, sử dụng nhiều công cụ khác nhau. Ngoài các phương pháp thống kê thông thường như phân tích xu hướng tập trung và phân tích phân tán, các kĩ thuật khai thác dữ liệu nâng cao hơn được sử dụng để khám phá các tính năng nội tại của dữ liệu. Phân tích liên kết và phân tích cụm là hai phương pháp phân tích dữ liệu phổ biến thường được sử dụng trong phân tích mô tả.

Kết quả của phân tích mô tả có thể hỗ trợ các nhà quản lí hiểu rõ hơn về các sự kiện trong quá khứ và hiện tại. Tuy nhiên, nó cũng gây ra sự không chắc chắn khi đưa ra các quyết định trong tương lai. Các quyết định chỉ dựa trên các sự kiện lịch sử và hiện tại có thể không áp dụng trực tiếp cho các sự kiện trong tương lai. Do đó, các nhà quản lí có thể phải đối mặt với những thách thức trong việc xác định những quyết định nào sẽ tác động đáng kể đến hiệu quả hoạt động trong tương lai của doanh nghiệp.

2.2.2. Phân tích dự đoán

Phân tích dự đoán là cấp độ phân tích thứ hai, thường được các tổ chức tiếp cận sau khi họ đã trưởng thành trong việc sử dụng phân tích mô tả. Loại phân tích này tập trung vào việc dự báo các sự kiện trong tương lai bằng cách phân tích dữ liệu kinh doanh trong quá khứ, khám phá các mô hình hoặc mối quan hệ ẩn trong dữ liệu này, sau đó dự đoán các mô hình hoặc mối quan hệ này trong tương lai.

Thông qua các kĩ thuật nâng cao như mô hình thống kê và học máy, phân tích dự đoán có thể tiết lộ các mối quan hệ hoặc mẫu ẩn trong các tập dữ liệu lớn, sau đó nhóm hoặc phân đoạn dữ liệu thành các tập hợp nhất quán để dự đoán các sự kiện và hành vi hoặc phát hiện xu hướng (Raghupathi, 2021).

Phân tích dự đoán sử dụng nhiều kĩ thuật khác nhau để dự báo kết quả trong tương lai, bao gồm phân tích thống kê, khai thác văn bản, mô hình dự báo, xử lí ngôn ngữ tự nhiên và mạng lưới thần kinh. Ngoài ra, các công nghệ AI như học sâu và mạng lưới thần kinh nhân tạo đã cách mạng hóa lĩnh vực BA bằng cách cho phép đưa ra nhiều dự đoán hơn, đặc biệt là với sự ra đời của kỉ nguyên dữ liệu lớn (Liu, 2023).

Mặc dù phân tích mô tả giúp người quản lí hiểu rõ hơn các sự kiện trong quá khứ và hiện tại nhưng nó không hướng dẫn hành động hoặc giải pháp cụ thể. Tương tự như vậy, mặc dù phân tích dự đoán rất hiệu quả nhưng nó vẫn có thể khiến các nhà quản lí không chắc chắn về những quyết định nào sẽ tác động đáng kể đến hiệu suất trong tương lai.

2.2.3. Phân tích theo đề xuất

Phân tích theo đề xuất thể hiện mức độ phân tích cao nhất, sử dụng các phương pháp nghiên cứu hoạt động như tối ưu hóa và mô phỏng để xác định các phương án, lựa chọn tối ưu nhằm đạt được hiệu suất tốt nhất có thể. Thường được gọi là phân tích quy chuẩn, nó tập trung vào việc xác định điều gì “nên” là kết quả tối ưu và đưa ra đề xuất về các hướng hành động sau khi kết quả được dự đoán.

Trong hệ thống phân cấp, phân tích đề xuất được xây dựng dựa trên những hiểu biết sâu sắc thu được từ phân tích mô tả và phân tích dự đoán. Bằng cách sử dụng các phương pháp tối ưu hóa, đề xuất các giải pháp và đánh giá tác động tiềm tàng của chúng đối với doanh nghiệp. Kết quả là, mức độ áp dụng phân tích này trao quyền cho các nhà quản lí để khai thác hiệu quả sức mạnh của phân tích, dẫn đến mức độ hài lòng về quyết định cao nhất có thể.

2.2.4. Nguồn dữ liệu cho BA

Thu thập dữ liệu là bước đầu tiên trong quy trình BA. Dữ liệu được thu thập trong quá trình này có thể được phân loại thành có cấu trúc hoặc không có cấu trúc. Dữ liệu có cấu trúc thường có dạng số và chữ cái, theo mô hình dữ liệu được xác định trước và thường được lưu trữ ở định dạng bảng như bảng tính và cơ sở dữ liệu quan hệ. Ngược lại, dữ liệu phi cấu trúc, dù là văn bản hay phi văn bản, đều thiếu mô hình dữ liệu và lược đồ logic được xác định trước, khiến việc xử lí bằng các kĩ thuật lập trình thông thường trở nên khó khăn hơn. Do đó, dữ liệu phi cấu trúc được tổ chức thu thập từ môi trường xung quanh trải qua một quá trình làm sạch để dữ liệu đó có thể đọc và hiểu được, từ đó biến nó thành dữ liệu có giá trị (Bayraktar, 2023).

Các tổ chức có thể khai thác cả dữ liệu có cấu trúc và không cấu trúc theo nhiều cách khác nhau, cả bên trong và bên ngoài. “Các nguồn nội bộ” đề cập đến dữ liệu được thu thập bởi nhân viên và các hệ thống giao dịch hoặc hoạt động trong tổ chức. Mặt khác, “nguồn bên ngoài” đề cập đến dữ liệu được công bố bởi các cơ quan chính phủ, bên thứ ba hoặc các trang truyền thông xã hội mà các tổ chức muốn sử dụng. Các tổ chức thường lưu trữ dữ liệu được thu thập từ các nguồn bên trong và bên ngoài hoặc kho dữ liệu tập trung. Trong khi một số tổ chức chọn lưu trữ dữ liệu của họ trên các dạng nền tảng điện toán đám mây, cung cấp cho người ra quyết định quyền truy cập thuận tiện từ mọi vị trí và bất kì lúc nào.

Nhìn chung, điều quan trọng đối với các tổ chức là ưu tiên khai thác và phân tích bằng cách sử dụng các nguồn dữ liệu nội bộ trước khi chuyển sang các nguồn bên ngoài. Mặc dù dữ liệu bên ngoài có thể mang lại lợi thế và thông tin chi tiết có giá trị, nhưng các nguồn dữ liệu nội bộ thường dễ truy cập hơn và có tiềm năng đáng kể hơn để phục vụ các mục tiêu và nhu cầu của tổ chức.

3. Tác động của BA đến hiệu quả hoạt động ngân hàng

Ngành Ngân hàng là một trong những ngành sớm áp dụng CNTT để đưa ra quyết định dựa trên dữ liệu. Các ngân hàng có quyền truy cập vào lượng lớn dữ liệu được tạo ra thông qua hoạt động kinh doanh của họ được thực hiện trên nền tảng điện tử. Với các dịch vụ tài chính khác nhau như tài trợ cho doanh nghiệp nhỏ và vừa, cho vay trực tuyến, tiền điện tử, quản lí thương mại, chuyển tiền và nền tảng thanh toán di động, các ngân hàng hiện sở hữu vô số dữ liệu người tiêu dùng đa dạng và ngày càng mở rộng.

Áp dụng BA đóng vai trò then chốt trong việc cho phép các ngân hàng điều chỉnh hoạt động và quy trình của mình để đáp ứng mong đợi của khách hàng, giải quyết các hành vi gian lận tinh vi và tuân thủ luật pháp. Hiện tại, các ngân hàng đang lưu trữ khối lượng lớn dữ liệu khách hàng, tình hình tài chính và hành vi giao dịch từ nhiều kênh khác nhau, bao gồm giao dịch tại quầy, ATM, ứng dụng di động và nền tảng truyền thông xã hội.

Nhờ tận dụng sức mạnh của BA, các ngân hàng có thể phân tích các bộ dữ liệu mở rộng này để nâng cao sự hài lòng của khách hàng và thúc đẩy lòng trung thành bằng cách tạo ra trải nghiệm cá nhân hóa phù hợp với sở thích cá nhân. Ngoài ra, dựa trên dữ liệu các ngân hàng có thể dự đoán nhu cầu và xu hướng của khách hàng, từ đó cho phép họ chủ động cung cấp các sản phẩm và dịch vụ phù hợp nhằm đáp ứng nhu cầu ngày càng tăng của khách hàng. Ví dụ: Các ngân hàng có thể nâng cao khả năng nhắm mục tiêu thị trường bằng cách phân loại và phân khúc dữ liệu khách hàng dựa trên các dịch vụ được truy cập thường xuyên, chi tiêu thẻ tín dụng... Sau đó, các mô hình thống kê và thuật toán tính toán có thể được áp dụng để kết hợp các đặc điểm của khách hàng với các sản phẩm phù hợp nhất.

Hơn nữa, phân tích dự đoán cho phép các nhà quản lí ngân hàng xác định những khách hàng có lợi nhất, đánh giá khả năng người nộp đơn vay không trả được nợ và cảnh báo kịp thời cho khách hàng sử dụng thẻ tín dụng về các hoạt động gian lận tiềm ẩn (Raghupathi, 2021).

Việc áp dụng BA trong các ngân hàng được thúc đẩy bởi yêu cầu giảm chi phí và nâng cao hiệu quả. BA có thể xác định chính xác các lĩnh vực cần tinh giản và tối ưu hóa, giúp tiết kiệm đáng kể chi phí và cải thiện hiệu quả tổng thể (Rahman, 2023). Ví dụ: Các ngân hàng sử dụng phân tích theo đề xuất để xác định lượng tiền mặt lí tưởng cần giữ trong hệ thống ATM để đạt hiệu quả tối đa.

Nhìn chung, việc áp dụng BA trong ngành Ngân hàng được thúc đẩy bởi một số yếu tố chính: Sự phong phú ngày càng tăng của dữ liệu, sự chú trọng cao độ vào việc nâng cao trải nghiệm của khách hàng và yêu cầu cắt giảm chi phí đồng thời nâng cao hiệu quả hoạt động. Cách tiếp cận dựa trên dữ liệu này minh họa cách BA có thể trao quyền cho các ngân hàng đưa ra quyết định sáng suốt, nâng cao thực tiễn quản lí rủi ro và cải thiện hoạt động hiệu quả. Do đó, áp dụng BA cho phép các ngân hàng hoạt động hiệu quả hơn, phân bổ nguồn lực hợp lí và duy trì tính cạnh tranh trong bối cảnh công nghệ không ngừng phát triển.

4. Ứng dụng của BA trong ngân hàng

Ngành Ngân hàng ngày càng nhận ra tiềm năng của BA trong việc nâng cao hiệu quả hoạt động tổng thể và khả năng cạnh tranh của các ngân hàng. BA đã trở thành một công cụ thiết yếu để ngân hàng thương mại nâng cao hiệu quả tiếp thị và quản lí rủi ro. Một số ứng dụng BA điển hình bao gồm:

- Phân tích cảm nhận: Giúp tổng hợp nhanh chóng dữ liệu mạng xã hội và đưa ra đánh giá về việc khách hàng thích hoặc không thích sản phẩm, dịch vụ của ngân hàng. Nguồn dữ liệu bên ngoài: Dữ liệu mạng xã hội, facebook, các trang đánh giá... Dữ liệu nội bộ: Dữ liệu đánh giá khách hàng, nhật kí các cuộc gọi với khách hàng.

+ Nắm bắt cảm nhận của khách hàng để tăng mức độ thành công của các chiến dịch marketing: Nắm bắt cảm nhận tổng quan của khách hàng mà không cần phải đọc từng bài viết/bình luận về thương hiệu/sản phẩm của ngân hàng.

+ Tìm hiểu phản hồi của khách hàng để cải thiện chất lượng sản phẩm, dịch vụ: Trích xuất từ 5 - 10 từ (tích cực, tiêu cực) về sản phẩm, dịch vụ của ngân hàng, từ đó biết được ý kiến của khách hàng để cải thiện sản phẩm, dịch vụ trong tương lai.

- 360 độ khách hàng: Được dùng để dự báo xu hướng tương lai của khách hàng, từ đó xây dựng hồ sơ tương lai trọn đời của khách hàng và khai phá những khía cạnh mới về khách hàng. Nguồn dữ liệu bên ngoài: Dữ liệu hồ sơ khách hàng, dữ liệu giao dịch mua sắm, đi lại… Dữ liệu nội bộ: Dữ liệu thông tin khách hàng, dữ liệu giao dịch trong ngân hàng.

+ Nhận diện các đặc điểm của khách hàng, xây dựng hồ sơ khách hàng: Xác định những điểm khách hàng quan tâm/không quan tâm, từ đó có thể dự báo phản ứng của khách hàng đối với những thông điệp marketing.

+ Am hiểu mức độ gắn kết của khách hàng: Phân loại từng giai đoạn phát triển sản phẩm (tiếp cận khách hàng, kích hoạt sử dụng sản phẩm và duy trì quan hệ với khách hàng).

+ Nhận diện xu hướng khách hàng rời bỏ ngân hàng: Đo lường khả năng khách hàng rời bỏ ngân hàng, dự báo xu hướng tăng/giảm trong việc giữ chân khách hàng.

- Phân khúc khách hàng: Là hoạt động phân khách hàng thành các nhóm có đặc điểm hoặc hành vi tương đồng. Việc thấu hiểu các nhóm khách hàng đó đóng vai trò quan trọng trong việc xác định nhu cầu và mong muốn, từ đó tạo nền tảng cho các chiến lược marketing và bán hàng. Nguồn dữ liệu bên ngoài và nội bộ: Dữ liệu nhân khẩu học, sản phẩm khách hàng sử dụng...

+ Xây dựng các chương trình marketing có trọng tâm: Làm rõ và kết nối các xu hướng có ý nghĩa trong dữ liệu khách hàng để nhận diện khía cạnh/lĩnh vực khách hàng thực sự quan tâm.

+ Xây dựng chương trình khách hàng thân thiết: Xác định khía cạnh mà khách hàng đánh giá là quan trọng dựa trên dữ liệu về giao dịch và hồ sơ khách hàng.

- Sản phẩm kế cận tốt nhất: Nhằm hỗ trợ hoạt động thúc đẩy bán sản phẩm có giá thành cao hơn và bán chéo sản phẩm thông qua việc dự báo nhu cầu kế tiếp của khách hàng. Nguồn dữ liệu: Hồ sơ khách hàng, dữ liệu giao dịch trong ngân hàng...

+ Tăng cường mức độ gắn kết của khách hàng thông qua việc đề xuất sản phẩm kế cận tốt nhất: Xác định mối liên hệ giữa sản phẩm mà khách hàng muốn mua và các sản phẩm mà khách hàng đã mua trong quá khứ, nhận diện thời điểm phù hợp để gửi thông điệp marketing.

+ Đo lường khuynh hướng sử dụng sản phẩm của khách hàng: Xác định khả năng xảy ra một thói quen mua sắm trong tương lai và khuynh hướng sử dụng sản phẩm của khách hàng.

- Phân tích kênh tương tác: Giúp cung cấp cách nhìn toàn diện về toàn bộ chặng đường của khách hàng qua các kênh tương tác với ngân hàng. Phân tích này được sử dụng để xác định các xu hướng sử dụng các kênh tương tác dẫn đến việc mua hàng, sử dụng dịch vụ hoặc xác định kênh tương tác hoạt động kém hiệu quả.

- Chấm điểm tín dụng: Dựa trên nguồn dữ liệu thay thế có thể đánh giá mức độ tín nhiệm của khách hàng dựa trên các nguồn dữ liệu phi truyền thống như dữ liệu mạng xã hội, dữ liệu viễn thông, hóa đơn điện, nước... đặc biệt đối với những khách hàng chưa có quan hệ tín dụng với ngân hàng.

+ Tiếp cận phân khúc thị trường chưa được khai thác: Nhiều khách hàng không thể tiếp cận tín dụng do không có lịch sử tín dụng. Mô hình chấm điểm tín dụng dựa trên nguồn dữ liệu thay thế sẽ giúp ngân hàng tiếp cận và cấp tín dụng cho những khách hàng này.

+ Giảm thiểu rủi ro tín dụng và gian lận: Sử dụng nguồn dữ liệu thay thế có thể dự báo được nơi ở, nơi làm việc, hành vi, đặc điểm và thu nhập của khách hàng để phát hiện sớm gian lận, nhờ đó đưa ra các quyết định tín dụng nhanh chóng và chính xác. Ví dụ: Có thể so sánh thông tin khai báo của khách hàng và thông tin ngân hàng thu thập được.

- Chấm điểm thu hồi nợ và dự báo tổn thất: Được sử dụng để dự báo khả năng thu hồi nợ của các tài khoản quá hạn hoặc đã bị xóa nợ. Các chiến lược thu hồi nợ sẽ giúp ngân hàng tối ưu nguồn lực, theo đó giảm chi phí thu hồi, xác định sớm khả năng nợ quá hạn, phân mức ưu tiên để thu hồi nợ (Thao, 2019).

Các tổ chức có thể đạt được mức tăng hiệu suất đáng kể bằng cách áp dụng BA phù hợp với quy trình và mục tiêu kinh doanh của họ. Các quy trình kinh doanh hiện đại gắn bó chặt chẽ với các công nghệ tiên tiến. Những công nghệ đổi mới như vậy được triển khai một cách chiến lược để kết nối nhiều quy trình và thu được các nguồn tài nguyên có giá trị không thể bắt chước và không thể thay thế dẫn đến cải thiện hiệu quả kinh doanh dựa trên tài nguyên.

Các nghiên cứu gần đây về tác động của BA đến hiệu quả hoạt động của ngân hàng nhấn mạnh tầm quan trọng của BA như một nguồn lực chiến lược cho các ngân hàng. Việc áp dụng BA có thể góp phần phát triển năng lực của ngân hàng, dẫn đến hiệu quả hoạt động vượt trội theo thời gian. Bằng cách tích hợp BA vào hoạt động của mình và điều chỉnh phù hợp với mục tiêu của mình, các ngân hàng có thể thành công và cạnh tranh trong môi trường kinh doanh đang phát triển.

5. Kết luận

Trong môi trường kinh doanh hiện đại, toàn cầu hóa dịch vụ và tiến bộ công nghệ nhanh chóng đã làm tăng đáng kể tính chất cạnh tranh của các ngân hàng trong việc cung cấp các sản phẩm và dịch vụ mới. BA đã nổi lên như một bộ kĩ thuật quan trọng giúp khai thác hiệu quả những hiểu biết sâu sắc từ dữ liệu, dẫn đến những cải tiến đáng chú ý về trải nghiệm khách hàng và quản lí rủi ro trong ngành Ngân hàng.

Sự gia tăng nhanh chóng về mức độ phổ biến của BA đã khiến nó được áp dụng trong lĩnh vực ngân hàng và tác động của BA đối với hoạt động thiết yếu của ngân hàng.

Tài liệu tham khảo:

1. Akel, A. P. (2023). Business analytics to advance industrial safety management. Elsevier eBooks, pages 201 - 214.

2. Aydiner, A. S. (2019). Business analytics and firm performance: The mediating role of business process performance. Journal of Business Research, 96, pages 228 - 237.

3. Bawack, R. E. (2021). Understanding business analytics continuance in agile information system development projects: An expectation-confirmation perspective. Information Technology & People , 34(6), pages 1551 - 1569.

4. Bayraktar, E. T. (2023). Business Analytics Adoption and Technological Intensity: An Efficiency Analysis. Information Systems Frontiers, pages 1 - 18.

5. Chatterjee, S. C. (2022). Impacts of big data analytics adoption on firm sustainability performance. Qualitative Research in Financial Markets, pages 589 - 607.

6. Chen, H. C. (2012). Business Intelligence and Analytics: From big data to Big impact. Management Information Systems Quarterly, 1165. doi:https://doi.org/10.2307/41703503

7. Chen, Y. T. (2020). Merging anomalous data usage in wireless mobile telecommunications: Business analytics with a strategy-ocused data-driven approach for sustainability. European Journal of Operational Research, pages 687 - 705.

8. Delen, D. &. (2018). Research challenges and opportunities in business analytics. Journal of Business Analytics, pages 2 - 12.

9. Holsapple, C. W.-P. (2014). A unified foundation for business analytics. Decision Support Systems, pages 130 - 141.

10. Horani, O. M.-A. (2023). Determining the factors influencing business analytics adoption at organizational level: A systematic literature review. Big Data and Cognitive Computing, 125.

11. Janiesch, C. D. (2022). Business analytics and big data research in information systems. Journal of Business Analytics, pages 1 - 7.

12. Liu, S. L. (2023). A review on business analytics: definitions, techniques, applications and challenges. Mathematics, 899.

13. Nobanee, H. D. (2021). Big Data Applications The Banking Sector: A Bibliometric Analysis approach. SAGE Open, 215824402110672.

14. Paulino, E. P. (2022). Amplifying organizational performance from business intelligence: Business analytics implementation in the retail industry. Journal of Entrepreneurship Management and Innovation, pages 69 - 104.

15. Pinder, J. P. (2022). Introduction to Business Analytics Using Simulation (2nd ed.). Academic Press.

16. Raghupathi, W. &. (2021). Contemporary Business Analytics: An Overview. Data, 86.

17. Rahman, M. M. (2023). The effect of business intelligence on bank operational efficiency and perceptions of profitability. FinTech, pages 99 - 119.

18. Schmitt, M. (2023). Deep learning in business analytics: A clash of expectations and reality. International Journal of Information Management Data Insights, 100146.

19. Thao, N. H. (2019). Retrieved from http://apd.edu.vn/

20. Zamani, E. D. (2022). Using Business Analytics for SME Business Model Transformation under Pandemic Time Pressure. Information Systems Frontiers, pages 1145 - 1166.

Lê Cẩm Tú

Khoa Hệ thống thông tin quản lý - Học viện Ngân hàng

https://tapchinganhang.gov.vn