Tóm tắt: Sự xuất hiện của các công ty công nghệ tài chính (Fintech) trên thị trường đã làm thay đổi toàn bộ ngành dịch vụ tài chính, thúc đẩy phát triển các kênh phân phối sản phẩm, dịch vụ ngân hàng truyền thống, mở rộng giao dịch trực tuyến thông qua Internet Banking, Mobile Banking, mạng xã hội, ngân hàng không giấy, điều này đặt ra câu hỏi, Fintech có phải là đối tác hay đối thủ của các ngân hàng thương mại (NHTM)? Nghiên cứu này phân tích sự phát triển Fintech trong thời gian gần đây dựa trên số lượng công ty Fintech, tổng nguồn tài trợ cho lĩnh vực Fintech, tổng giá trị giao dịch và môi trường pháp lí cùng với thực trạng hoạt động Fintech trong ngân hàng. Từ đó, nghiên cứu cho thấy những thách thức trong hoạt động của hệ thống ngân hàng hiện nay khi phải đối mặt với sự phát triển mạnh mẽ của Fintech.

Từ khóa: Fintech, thách thức, ngân hàng.

THE DEVELOPMENT OF FINTECH AND CHALLENGES FOR VIETNAMESE COMMERCIAL BANKS

Abstract: The emergence of Fintech companies in the financial market has completely changed the financial services industry, driving the development of traditional banking distribution channels, expanding online transactions through Internet Banking, Mobile Banking, social networks, paperless banking, raising the question of whether Fintech is a partner or competitor of commercial banks. This research analyzes the development of Fintech based on the number of Fintech companies, total funding for the Fintech sector, total transaction value and legal environment along with the current situation of Fintech activities at banks. Thereby, the research reveals the challenges for the banking system as Fintech develops rapidly in the financial market.

Keywords: Fintech, challenges, banking.

1. Giới thiệu

Việt Nam là một trong những thị trường hấp dẫn nhất trong khu vực đối với các nhà đầu tư quan tâm đến lĩnh vực Fintech và tiềm năng Fintech tạo ra là rất lớn. Sự tăng trưởng của tầng lớp trung lưu, dân số am hiểu công nghệ và hệ sinh thái thương mại điện tử năng động đã thúc đẩy lĩnh vực Fintech phát triển tại Việt Nam. Cùng các nước phát triển ở khu vực châu Á - Thái Bình Dương (APAC) như Trung Quốc, Úc và Singapore, thị trường Fintech Việt Nam phát triển nhanh chóng, với nhiều mô hình sáng tạo như thanh toán di động, cho vay ngang hàng (P2P), quản lí tài chính cá nhân, công nghệ bảo hiểm... Theo Robocash Group, Fintech tại Việt Nam đang chứng kiến tốc độ tăng trưởng cao nhất ASEAN sau Singapore và được dự đoán sẽ đạt mức đáng kinh ngạc là 18 tỉ USD vào năm 2024. Sự đổi mới liên tục của Fintech đã có tác động đáng kể nhưng cũng đặt ra nhiều thách thức cho ngành Ngân hàng. Bài viết này tập trung phân tích thực trạng phát triển Fintech và thách thức của nó đối với các NHTM tại Việt Nam hiện nay.

2. Thực trạng phát triển Fintech tại thị trường Việt Nam

2.1. Sự phát triển của các công ty Fintech

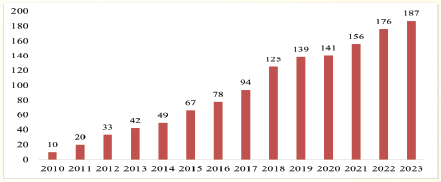

Theo Ngân hàng Nhà nước Việt Nam (NHNN), số lượng công ty Fintech trong nước đã tăng đáng kể trong giai đoạn 2010 - 2023, từ 10 công ty vào cuối năm 2010 lên hơn 187 công ty vào năm 2023 và vẫn còn nhiều dư địa để tăng trưởng trong vài năm tới, thậm chí là thập kỉ tới. (Hình 1)

Hình 1: Số lượng công ty Fintech trên thị trường Việt Nam

giai đoạn 2010 - 2023

Nguồn: Statistia

Trong thị trường Fintech, thanh toán số vẫn là mảng hoạt động chiếm tỉ trọng cao nhất không chỉ về số lượng công ty mà còn dựa trên tỉ lệ sử dụng điện thoại thông minh của người dùng. Việt Nam đang có sự tăng trưởng đáng kể về thanh toán kĩ thuật số khi người tiêu dùng nhanh chóng áp dụng nhiều phương thức, bao gồm thanh toán thẻ trực tuyến và thanh toán không tiếp xúc trên thiết bị di động khi mua sắm trực tuyến, thanh toán hóa đơn và mua hàng tại siêu thị. Trước đại dịch Covid-19, Việt Nam được coi là một trong những quốc gia phụ thuộc vào tiền mặt nhất châu Á. Tuy nhiên, trong thời kì đại dịch, tỉ lệ áp dụng thanh toán không dùng tiền mặt đã tăng 95%, trở thành một trong những quốc gia có tỉ lệ này cao nhất ở Đông Nam Á. Hầu hết các công ty khởi nghiệp Fintech hiện có ở Việt Nam đều tập trung vào ví điện tử và hỗ trợ thanh toán, dựa trên sự tăng trưởng nhanh chóng của thương mại điện tử và thanh toán kĩ thuật số. Thanh toán qua nền tảng thương mại điện tử cũng tăng trưởng nhanh chóng do sự gia tăng mua sắm trực tuyến kể từ sau đại dịch, theo đó, giá trị giao dịch của thanh toán kĩ thuật số tại Việt Nam đã tăng từ 5,5 tỉ USD năm 2017 lên hơn 24 tỉ USD vào năm 2023.

Không chỉ tăng trưởng mạnh mẽ trong mảng thanh toán số, Fintech cũng ghi nhận sự phát triển tích cực trong các lĩnh vực tài chính thay thế.

(i) Trong lĩnh vực cho vay P2P

Từ năm 2015, những nền tảng đầu tiên cung cấp dịch vụ cho vay P2P đã xuất hiện tại Việt Nam. Tính đến nay, hoạt động cho vay P2P đã phát triển trong 9 năm, nhưng còn non trẻ so với hoạt động ngân hàng truyền thống tại Việt Nam cũng như lĩnh vực cho vay P2P trên thế giới. Theo NHNN, năm 2023, Việt Nam có trên 100 công ty cho vay P2P (bao gồm cả những công ty đã chính thức ra mắt và đang trong giai đoạn thử nghiệm) như Công ty cổ phần (CTCP) Tập đoàn Tima, Công ty trách nhiệm hữu hạn (TNHH) Trust Circle, Công ty TNHH công nghệ Wecash Việt Nam, CTCP InterLoan... Các công ty này đều tập trung vào phân khúc cho vay tiêu dùng, ngoài ra, các hộ kinh doanh, doanh nghiệp vừa và nhỏ cũng được nhắm đến là phân khúc khách hàng tiềm năng. Vốn điều lệ các công ty cho vay P2P thường nhỏ, dưới 1 tỉ đồng hoặc từ 1 - 10 tỉ đồng, rất ít công ty có vốn điều lệ trên 10 tỉ đồng. Các nền tảng cho vay P2P tại Việt Nam cũng có các tính năng, quy trình cung cấp hoặc cho vay theo mô hình cho vay P2P phổ biến trên thế giới. Lãi suất cho vay của các công ty cho vay P2P thường không quá 20%/năm theo quy định của Bộ luật Dân sự, nhưng đi kèm với nhiều loại phí, như phí tư vấn, phí trả nợ trước hạn, tổng các khoản phí và lãi khách hàng phải trả có thể lên đến 30 - 50%/tháng.

(ii) Trong lĩnh vực cho vay tiêu dùng, cho vay doanh nghiệp nhỏ và vừa (SME)

Với nền kinh tế mở rộng, tốc độ tăng trưởng tương đối cao và thu nhập bình quân đầu người tăng trưởng tích cực, Việt Nam có tiềm năng đáng kể để phát triển cho vay tiêu dùng. Những doanh nghiệp lớn trong phân khúc Fintech này có thể kể đến như Công ty Tài chính tiêu dùng Home Credit và Công ty Tài chính TNHH một thành viên NHTM cổ phần Việt Nam Thịnh Vượng (VPBank) - FE Credit. Những doanh nghiệp này có thể tận dụng định vị thương hiệu và kinh nghiệm thị trường của họ để phát triển hơn nữa các sản phẩm cung cấp và củng cố thị phần. Các sản phẩm tài chính tiêu dùng tại Việt Nam hiện bao gồm nhiều phân khúc như cho vay thẻ tín dụng, cho vay mua ngay trả sau và kinh doanh hiệu cầm đồ... Với sự tăng trưởng nhanh chóng của thương mại điện tử hiện nay, tổng giá trị giao dịch của phân khúc này dự kiến sẽ tăng mạnh trong thời gian tới.

Về cho vay SME, sự phát triển của Fintech trong những năm gần đây đã thay đổi tích cực trong việc tiếp cận vay vốn của SME. Tiêu biểu như Tập đoàn Sumitomo Mitsui Nhật Bản đã đầu tư 1,3 tỉ yên (khoảng 10 triệu USD) vào CTCP SmartNet Việt Nam để phát triển ứng dụng SmartPay, cung cấp các giải pháp mua ngay và trả sau cho các SME và doanh nghiệp siêu nhỏ tới khoảng 667.000 nhà bán lẻ trên 63 tỉnh, thành phố. Ngoài ra, Hiệp hội Fintech Singapore cũng thiết lập một mạng lưới rộng khắp với 150.000 đại lí và cửa hàng bán lẻ để cung cấp khoản vay tín chấp trị giá 2 tỉ USD cho SME tiềm năng tại Việt Nam.

(iii) Trong lĩnh vực mua ngay trả sau

Các công ty Fintech cũng đang phát triển nhanh chóng ở mảng mua ngay trả sau. Với sự xuất hiện của ví điện tử và nền tảng mua ngay trả sau như CTCP Krepo, tỉ lệ sử dụng các khoản vay ngắn hạn mua ngay trả sau tại Việt Nam ngày càng cao, hiện nay thuộc hàng cao nhất trong khu vực APAC, chỉ sau Trung Quốc và Indonesia. Đây là một trong nhiều ví dụ cho thấy các sản phẩm Fintech như mua ngay trả sau giành được thị phần từ hệ sinh thái tài chính truyền thống bằng cách tận dụng những lợi ích cho người dùng. Các doanh nghiệp cung ứng sản phẩm, dịch vụ thanh toán mua ngay trả sau thuộc hai loại: Doanh nghiệp cung ứng các sản phẩm, dịch vụ mua ngay trả sau được sản xuất dưới dạng tùy chọn thanh toán và doanh nghiệp cung ứng các sản phẩm, dịch vụ mua ngay trả sau là sản phẩm, dịch vụ chính. Phần lớn các mô hình kinh doanh mua ngay trả sau thường được thành lập dưới dạng các thực thể riêng biệt trong mạng lưới kinh doanh rộng hơn của các ngân hàng lâu đời hoặc các tổ chức tài chính thay thế lớn. Những công ty Fintech cung cấp các sản phẩm, dịch vụ mua ngay trả sau tại Việt Nam có thể kể đến như Công ty Tài chính tiêu dùng Home Credit, Công ty GRAB Finance Vietnam (GFG) và Công ty Tài chính TNHH một thành viên Lotte Việt Nam đã lần lượt ra mắt các dịch vụ thanh toán Home Pay Later, Grab Pay Later và Way4. Ree-Pay, Fundiin, LitNow, Movi...

Không chỉ phát triển mạnh mẽ trong lĩnh vực tài chính thay thế, hiện nay, có rất nhiều công ty đầu tư mạnh vào lĩnh vực quản lí tài sản. Hoạt động của các công ty Fintech trong lĩnh vực quản lí tài sản trong năm 2022 và 2023 diễn ra sôi động với nhiều nhà đầu tư hơn như CTCP Finhay, CTCP Anfin, CTCP Real Stake Việt Nam và CTCP Real Stake Fintech với ứng dụng đầu tư và tích lũy Infina... Tổng số vốn huy động được từ các công ty này lên tới 36,5 triệu USD. Đặc biệt, giữa năm 2022, CTCP Finhay mua lại CTCP Chứng khoán Vinasecurities, với mục tiêu hoàn thiện hệ sinh thái của công ty và bước vào hoạt động huy động vốn. Các công ty này đã và đang phục vụ nhóm các nhà đầu tư trẻ, có nhu cầu đầu tư và tích lũy tài sản. Ngoài ra, với tầng lớp trung lưu đang phát triển, có xu hướng nhìn xa hơn để lên kế hoạch tài chính cho tương lai và việc thế hệ trẻ được giáo dục tốt hơn về quản lí tài sản kĩ thuật số, những công ty khởi nghiệp Fintech ở mảng quản lí tài sản có thể thu hút được lượng khách hàng lớn này tại Việt Nam trong tương lai.

Lĩnh vực công nghệ bảo hiểm (Insurtech) cũng đang là lĩnh vực Fintech phát triển mạnh mẽ. Insurtech được cấu thành từ hai thành phần là thị trường bảo hiểm và mức độ ứng dụng công nghệ trong toàn ngành. Cả hai yếu tố này ở Việt Nam hiện nay đều nhỏ hơn nhiều so với các thị trường mới nổi khác trong khu vực, với doanh thu từ các sản phẩm công nghệ bảo hiểm chỉ chiếm 3% tổng doanh thu thị trường bảo hiểm vào năm 2023. Tỉ lệ khiêm tốn này chủ yếu được đóng góp bởi ba công ty: Công ty TNHH Xoài Việt Nam - Papaya, CTCP Công nghệ và Truyền thông SAMO với thương hiệu TheBank Assurance (TBA), CTCP Công nghệ dịch vụ y tế Medici. Hầu như tất cả các công ty khởi nghiệp Insurtech ở Việt Nam đang nỗ lực số hóa cả về bảo lãnh phát hành và bán sản phẩm bảo hiểm. Tuy nhiên, các công ty khởi nghiệp Insurtech vẫn gặp khó khăn trong việc tự bảo lãnh do quá trình này đòi hỏi nhiều yếu tố phức tạp. Vì vậy, họ phải hợp tác với các nền tảng của bên thứ ba để tạo điều kiện thuận lợi cho hoạt động bảo lãnh phát hành. Bên cạnh đó, khách hàng vẫn có thói quen mua sản phẩm bảo hiểm truyền thống, khiến các công ty khởi nghiệp Insurtech của Việt Nam gặp khó khăn khi phải cạnh tranh với các đối thủ chủ chốt khác. Mặt khác, đây cũng là tín hiệu tích cực khi bản thân ngành bảo hiểm Việt Nam còn rất non trẻ, chưa được khai thác triệt để và còn nhiều tiềm năng phát triển. Thị trường bảo hiểm tại Việt Nam đang tăng trưởng mạnh mẽ với tốc độ hai con số mỗi năm, dự kiến sẽ sớm đạt 10 tỉ USD khi dân số bắt đầu già đi và lượng khách hàng trung lưu ngày càng tăng.

Ngoài ra, sự phát triển của các công ty ứng dụng ngân hàng số (Neobank) đang diễn ra mạnh mẽ khi quá trình số hóa của các NHTM truyền thống hiện tại diễn ra chậm hơn và mức độ bao phủ kĩ thuật số thấp ở một số NHTM, mang lại dư địa lớn cho tăng trưởng của các công ty Fintech. Một trong những đơn vị đáng chú ý trong lĩnh vực này là CTCP FinFan đang cung cấp nền tảng Neobank với các giải pháp tối ưu từ chuyển tiền xuyên biên giới đến các dịch vụ thanh toán hóa đơn, đầu tư và cho vay.

2.2. Tổng nguồn tài trợ cho lĩnh vực Fintech

Ngành công nghiệp Fintech ở khu vực Đông Nam Á tiếp tục có tốc độ phát triển vượt bậc so với các khu vực khác trên thế giới. Tại Việt Nam, thị trường Fintech cũng đã nhanh chóng phát triển và là mảnh đất màu mỡ cho các nhà đầu tư cả trong nước và

nước ngoài.

Năm 2022 tổng giá trị dòng vốn đầu tư vào Fintech Việt Nam là 137,9 triệu USD, chiếm 2,3% giá trị thương vụ trong khu vực. Năm 2023 giá trị tài trợ Fintech giảm xuống còn 37,5 triệu USD qua 8 vòng gọi vốn, giảm mạnh 90% so với năm 2022. Sự chậm lại trong nguồn tài trợ cho thấy vấn đề tài chính mà các công ty khởi nghiệp Fintech phải đối phó trong thời kì suy thoái kinh tế và sự thận trọng của các nhà đầu tư. Khi thích nghi với bối cảnh thay đổi, các nhà đầu tư sáng suốt hơn trong việc ra quyết định và tập trung chặt chẽ vào lợi nhuận. Mặt khác, việc giảm giá trị thương vụ không hoàn toàn tiêu cực, vì các nhà đầu tư cần xem xét lại các dự báo đầu tư và chú trọng hơn nữa vào lợi nhuận nhằm đạt được mục tiêu phát triển bền vững.

2.3. Tổng giá trị giao dịch của Fintech

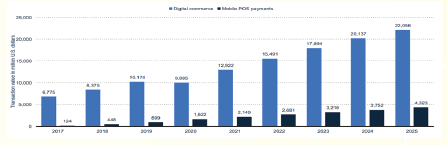

Tổng giá trị giao dịch Fintech tại Việt Nam tăng trưởng đều qua các năm nhờ việc đẩy mạnh chuyển đổi số, ứng dụng công nghệ thông tin vào hoạt động ngân hàng và giao dịch. Trong giai đoạn 2017 - 2023, thanh toán số tại Việt Nam chứng kiến giá trị giao dịch tăng nhanh và ổn định, riêng thanh toán thương mại điện tử đạt 17,894 triệu USD vào năm 2023 và dự báo giá trị đạt 22,056 triệu USD vào năm 2025, thanh toán POS di động cũng tăng trưởng mạnh, đạt 3,216 triệu USD và dự báo tăng lên 4,323 triệu USD vào năm 2025. Đến nay, toàn thị trường có 120 triệu ví điện tử và có hơn 3.300 tỉ đồng được người dân duy trì trong ví điện tử để thực hiện các giao dịch thanh toán. Đồng thời, khoảng 18,8 triệu tài khoản và thẻ được mở bằng eKYC, cùng với hơn 13,2 triệu thẻ ngân hàng đã được kích hoạt bằng phương thức điện tử theo quy định tại Thông tư số 17/2021/TT-NHNN ngày 16/11/2021 sửa đổi, bổ sung một số điều của Thông tư số 19/2016/TT-NHNN ngày 30/6/2016 của Thống đốc NHNN quy định về hoạt động thẻ ngân hàng. (Hình 2)

Hình 2: Giá trị giao dịch thanh toán kĩ thuật số tại Việt Nam

giai đoạn 2017 - 2023 và dự kiến đến năm 2025

Nguồn: Statista

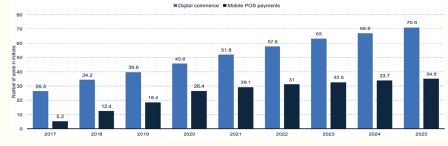

Số lượng người dùng thanh toán số cũng liên tục tăng trưởng trong giai đoạn 2017 - 2023 và dự kiến sẽ tiếp tục tăng trong năm 2024, 2025. Năm 2023, Việt Nam có 63 triệu người dùng thanh toán thương mại điện tử; con số này ở mảng thanh toán POS di động là 32,5 triệu người. Số người dùng thanh toán thương mại kĩ thuật số dự kiến sẽ tiếp tục tăng lên với 70,9 triệu người dùng thương mại điện tử và 34,9 triệu người dùng thanh toán POS di động vào năm 2025. (Hình 3)

Hình 3: Số lượng người dùng thanh toán kĩ thuật số tại Việt Nam

giai đoạn 2017 - 2023 và dự kiến đến năm 2025

Nguồn: Statista

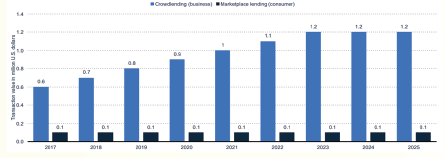

Giao dịch cho vay thay thế ghi nhận sự ổn định ở cả hai phân khúc là cho vay cộng đồng và cho vay thị trường. Trong khi giá trị giao dịch ở phân khúc cho vay cộng đồng ghi nhận sự tăng trưởng liên tục, tăng lên 2 lần trong giai đoạn 2017 - 2023, từ 0,6 triệu USD lên 1,2 triệu USD, thì khoản cho vay thị trường vẫn giữ ổn định ở mức 0,1 triệu USD. (Hình 4)

Hình 4: Giá trị giao dịch phương pháp cho vay thay thế tại Việt Nam

giai đoạn 2017 - 2023 và dự kiến đến năm 2025

Nguồn: Statista

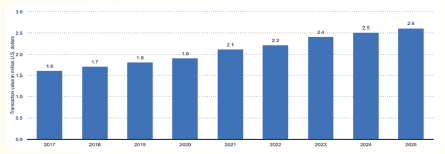

Về giá trị giao dịch gọi vốn cộng đồng tại Việt Nam, năm 2017 đạt khoảng 1,6 triệu USD, đến năm 2023, giá trị giao dịch của phương thức này đã tăng trưởng đáng kể, đạt 2,4 triệu USD và được dự đoán sẽ có tốc độ tăng trưởng nhanh chóng, đạt 2,6 triệu USD vào năm 2025. (Hình 5)

Hình 5: Giá trị giao dịch gọi vốn cộng đồng tại Việt Nam

giai đoạn 2017 - 2023 và dự kiến đến năm 2025

Nguồn: Statista

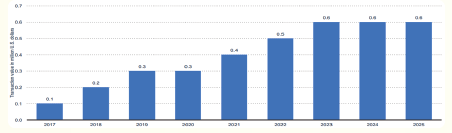

Về giá trị giao dịch đầu tư cộng đồng tại Việt Nam cũng tăng trưởng mạnh giai đoạn 2017 - 2023, từ 0,1 triệu USD vào năm 2017 đã tăng lên 0,6 triệu USD vào năm 2023. Dự đoán trong 2 năm tới, giá trị giao dịch đầu tư cộng đồng tại Việt Nam sẽ duy trì mức độ ổn định ở ngưỡng 0,6 triệu USD. (Hình 6)

Hình 6: Giá trị giao dịch đầu tư cộng đồng tại Việt Nam

giai đoạn 2017 - 2023 và dự kiến đến năm 2025

Nguồn: Statista

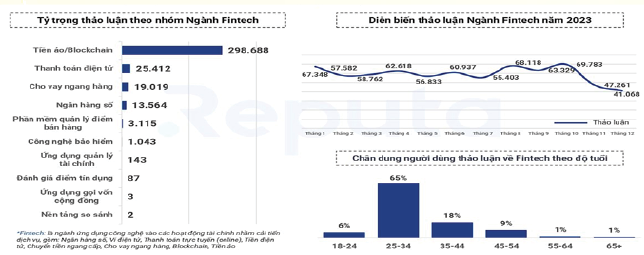

Trong các lĩnh vực phát triển Fintech, tiền ảo, Blockchain là nhóm được yêu thích nhất, dẫn đầu độ thảo luận trên mạng xã hội năm 2023 với hơn 290.000 thảo luận, gấp hơn 12 lần lượng thảo luận về thanh toán điện tử. Diễn biến thảo luận về ngành Fintech trên mạng xã hội năm 2023 có sự biến động liên tục qua từng tháng. Lượng thảo luận đạt đỉnh vào tháng 8 và tháng 10/2023 với hơn 68.000 thảo luận (Hình 7). Theo báo cáo của Crypto Crunch App cuối năm 2023, Việt Nam gây ấn tượng với gần 26 triệu người sở hữu tiền ảo, xếp thứ 3 trong bảng xếp hạng về lượng người nắm tiền ảo trên thế giới.

Hình 7: Diễn biến thảo luận ngành Fintech trên mạng xã hội năm 2023

Nguồn: Statista

3. Thực trạng Fintech và ngân hàng tại Việt Nam

Fintech đang nhanh chóng thay đổi bối cảnh ngành tài chính, ngân hàng và xóa mờ ranh giới giữa các công ty tài chính và ngân hàng truyền thống. Tại Việt Nam, các công ty Fintech hoạt động trong nhiều ngành, nghề khác nhau, bao gồm thanh toán, chuyển tiền, cho vay và tài chính cá nhân. Phần lớn các công ty Fintech đã hợp tác với ngân hàng để phát triển các sản phẩm, dịch vụ mới, đáp ứng đa dạng các nhu cầu của khách hàng.

Về các sản phẩm, dịch vụ thanh toán điện tử

Theo Vụ Thanh toán, NHNN năm 2023, hầu hết các nghiệp vụ cơ bản đã được số hóa hoàn toàn tại các NHTM với tỉ lệ chi phí trên thu nhập khá thuận lợi, là 30 - 40%. Một số ngân hàng tiên phong đầu tư công nghệ mới nhằm nâng cao trải nghiệm khách hàng như NHTM cổ phần Tiên Phong (TPBank), NHTM cổ phần Quốc tế (VIB), NHTM cổ phần Quân đội (MB), VPBank... đã ghi nhận tỉ lệ giao dịch trên kênh kĩ thuật số trên 90%.

Một số ngân hàng lớn đã hình thành quan hệ hợp tác với các công ty Fintech. Cụ thể, NHTM cổ phần Công thương Việt Nam (VietinBank) đang hợp tác với 07 công ty khởi nghiệp Fintech thuộc nhiều ngành nghề khác nhau như hợp tác với Tập đoàn Opportunity Network (ON) cung cấp nền tảng kết nối doanh nghiệp với trên 15.000 doanh nghiệp ở 113 quốc gia, tạo ra cơ hội mở rộng thị trường hiệu quả cho các doanh nghiệp trong nước với các đối tác nước ngoài. NHTM cổ phần Ngoại thương Việt Nam (Vietcombank) đã hợp tác với CTCP Di động Trực tuyến (M_Service) để cung cấp dịch vụ chuyển tiền giá trị nhỏ ở khu vực nông thôn. Hầu hết các NHTM Việt Nam cũng đã hợp tác với ví MoMo để tạo ví điện tử. Ngân hàng TNHH HSBC Việt Nam đã hợp tác với 24 công ty Fintech và 756 nhà cung cấp dịch vụ để mang đến trải nghiệm tốt nhất cho khách hàng.

Việc sử dụng ngân hàng số tăng liên tục mỗi năm trong giai đoạn 2019 - 2023. VIB và CTCP Quảng cáo Truyền thông Weezi Media cho ra mắt sản phẩm MyVIB Keyboard, một ứng dụng chuyển tiền qua mạng xã hội. NHTM cổ phần Kỹ thương Việt Nam (Techcombank) đã kết hợp với Công ty TNHH Fintech Fastacash giới thiệu tính năng F@st Mobile - phương thức chuyển tiền nhanh chóng qua Facebook và Google+. Hơn nữa, nhờ sự hợp tác giữa MB và Công ty TNHH Boomerang Technology, người dùng có thể kiểm tra số dư ngân hàng, gửi tiền, mua bảo hiểm và đăng kí khoản vay trên Facebook, Messenger. Ngân hàng số Cake by VPBank - sản phẩm của sự kết hợp giữa Tập đoàn Be Group và VPBank, chỉ mất khoảng 20 tháng để có được hơn 2,3 triệu khách hàng nhờ vào ứng dụng công nghệ eKYC, điện toán đám mây. Hòa cùng xu thế chung, Ngân hàng TNHH một thành viên CIMB Việt Nam và CTCP Finhay cùng phát hành thẻ đồng thương hiệu CIMB - Finhay trên ứng dụng Finhay nhằm cung cấp đa tiện ích cho khách hàng.

Về các sản phẩm, dịch vụ huy động vốn và cho vay

Hiện nay, nhiều tổ chức tài chính, ngân hàng trong nước đang đẩy mạnh hợp tác với các công ty Fintech để cung cấp giải pháp tài chính ở mảng huy động vốn và cho vay khách hàng. Điển hình là gói sản phẩm cho vay tiêu dùng dành cho khách hàng đại chúng ComB, đây là kết quả của sự hợp tác giữa Công ty TNHH Credify và NHTM cổ phần Phương Đông (OCB) hoặc gói sản phẩn FE Credit là sự hợp tác lâu dài giữa VPBank và FE Credit. Tuy nhiên, nhiều công ty Fintech đã xây dựng nền tảng huy động vốn cộng đồng độc lập, nổi bật là FirstStep, Comicola, Fundstart, Charity Map, FundingVN... Trong đó, FirstStep là website cho nhiều lĩnh vực về khởi nghiệp như nông nghiệp, phần mềm, giải trí, trò chơi điện tử, từ thiện... FundingVN được thành lập dưới sự bảo trợ của Trung tâm Hỗ trợ thanh niên khởi nghiệp thuộc Hội Liên hiệp Thanh niên Thành phố Hồ Chí Minh... Các công ty Fintech cũng phát triển các sản phẩm, dịch vụ cho vay độc lập như Lendbiz, Tima, Trust Circle, Vay mượn, Lendmo, Wecash, InterLoan... Như vậy, có thể thấy xu hướng hợp tác cũng như cạnh tranh giữa các NHTM và công ty Fintech đang ngày một rõ rệt trên thị trường.

Về các sản phẩm, dịch vụ bảo hiểm

Tại Việt Nam, tỉ lệ công ty Fintech thâm nhập vào lĩnh vực bảo hiểm vẫn còn khá thấp so với các thị trường khu vực trong khi tỉ lệ người dùng điện thoại thông minh và Internet ở chiếm số lượng lớn. Vì vậy, giải pháp bảo hiểm có ứng dụng Fintech được kì vọng sẽ phát triển tại thị trường Việt Nam trong những năm tới. Theo đó, việc phân phối sản phẩm bảo hiểm số đã được nhiều ngân hàng tích cực triển khai và ngày càng phát triển mạnh mẽ, đóng vai trò quan trọng trong việc thúc đẩy doanh thu và lợi nhuận của nhiều ngân hàng. Các ngân hàng lớn như Vietcombank liên doanh với Công ty TNHH Bảo hiểm Nhân thọ FWD, MB liên doanh với Tập đoàn Ageas Group và Muang Thai Life... nhằm khai thác lợi thế của cả hai bên trong lĩnh vực bảo hiểm.

Về các sản phẩm, dịch vụ quản lí tài sản

Mặc dù vẫn còn ở giai đoạn sơ khai nhưng lĩnh vực quản lí tài sản ở Việt Nam đã phát triển qua từng năm. Sự thay đổi trong cách người dân (đặc biệt là những người trẻ tuổi) quản lí tiền bạc và đầu tư khiến lĩnh vực này phát triển mạnh. Việt Nam có gần 50 ngân hàng và vô số công ty dịch vụ tài chính với quy mô khác nhau, hầu hết đều có ứng dụng tài chính riêng với những thế mạnh riêng. Điều này dẫn đến tình trạng khách hàng sở hữu nhiều ứng dụng, nhiều tài khoản cùng lúc và không thể quản lí toàn bộ danh mục tài chính của mình, đặc biệt là dòng tiền đầu tư, do vậy nhiều ngân hàng đã sử dụng Fintech như một giải pháp hữu hiệu trong quản lí tài sản. Tiêu biểu là MB với ứng dụng MBBank đã tích hợp nền tảng Digi Trading tạo nên siêu ứng dụng với hệ sinh thái "thanh toán - tiết kiệm - đầu tư" đa dạng. Tiện ích này cho phép người dùng dễ dàng tìm kiếm và lựa chọn sản phẩm phù hợp với mục đích, nhu cầu, vốn đầu tư và thuận tiện trong việc quản lí tài sản với nhiều danh mục đầu tư chỉ trên một ứng dụng. Sau hơn 6 tháng triển khai, Digi Trading đã thu hút được một lượng lớn nhà đầu tư, đặc biệt là giới trẻ nhờ tính chất yêu cầu vốn nhỏ, chỉ từ 50.000 đồng. Tương tự ngân hàng số Cake của VPBank kết hợp với CTCP Quản lý Quỹ Dragon Capital tạo môi trường đầu tư chứng chỉ quỹ trực tiếp trên ứng dụng ngân hàng số cùng với nhiều tiện ích cho những nhà đầu tư mới hay nhỏ lẻ.

Về các dịch vụ hỗ trợ thị trường

Dịch vụ hỗ trợ thị trường bao gồm các ứng dụng công nghệ số như trí tuệ nhân tạo (AI), Blockchain, điện toán đám mây, dữ liệu lớn... Việc ứng dụng các tiện ích công nghệ này vào việc phát triển các sản phẩm, dịch vụ ngân hàng tại Việt Nam đã và đang làm thay đổi cơ cấu, phương thức hoạt động vận hành và cung cấp các dịch vụ hiện đại của hệ thống ngân hàng, hình thành các sản phẩm, dịch vụ tài chính mới, tạo điều kiện cho khách hàng sử dụng các dịch vụ ngân hàng hiện đại và tiết kiệm chi phí giao dịch. TPBank là một trong những ngân hàng đầu tiên tại Việt Nam ứng dụng AI vào hoạt động ngân hàng. Cụ thể, hệ thống LiveBank đã giúp khách hàng đăng kí vân tay, nhận diện khuôn mặt trong vòng 1 phút hay giải pháp định danh điện tử (eKYC) đã giúp khách hàng đăng kí, đăng nhập tài khoản chỉ trong vòng 5 giây. Ngoài ra, cuối năm 2021, MB đã trở thành NHTM cổ phần đầu tiên tại Việt Nam tham gia mạng lưới Contour để triển khai thương mại dịch vụ thư tín dụng (L/C) ứng dụng công nghệ Blockchain. Dịch vụ L/C ứng dụng Blockchain của MB cho phép thực hiện đầy đủ các quy trình kinh doanh đối với thư tín dụng, từ phát hành đến xuất trình chứng từ theo L/C trên cùng mạng Contour. Dịch vụ này cũng đánh dấu bước tiến mới của MB trong lộ trình chuyển đổi số hoạt động tài chính, ngân hàng, cụ thể là số hóa sản phẩm, dịch vụ dành cho khách hàng xuất nhập khẩu, tối ưu hóa trải nghiệm của khách hàng.

4. Thách thức đối với các NHTM tại Việt Nam

Thứ nhất, việc các công ty Fintech tham gia vào các hoạt động liên quan đến ngân hàng đã gia tăng sự cạnh tranh và thách thức cho các ngân hàng hiện có. Fintech góp phần làm tăng khả năng gia nhập thị trường đối với các doanh nghiệp, bao gồm cả các doanh nghiệp hoạt động trong lĩnh vực công nghệ, truyền thông và viễn thông. Các công ty Fintech cung cấp giải pháp và dịch vụ đa dạng, đặc biệt là thanh toán và cho vay, điều này sẽ đe dọa thị phần của ngân hàng và gây khó khăn trong việc ngân hàng xác định lại chiến lược phát triển.

Thứ hai, tại Việt Nam, hành lang pháp lí để hỗ trợ, thúc đẩy mối quan hệ hợp tác giữa ngân hàng - công ty Fintech và phát triển hệ sinh thái Fintech chưa thực sự hoàn thiện. Do vậy, Việt Nam cần sớm xây dựng một khung quản lí, cơ chế rà soát hoạt động Fintech nhằm thúc đẩy đổi mới sáng tạo, hạn chế sự cạnh tranh không lành mạnh, ngăn ngừa các hành vi vi phạm pháp luật, bảo vệ lợi ích của người sử dụng dịch vụ.

Thứ ba, sự phát triển của Fintech cũng dẫn đến sự thay đổi hành vi khách hàng khi sử dụng dịch vụ tài chính. Fintech thay đổi cách thức khách hàng tương tác với các dịch vụ tài chính, chuyển dịch nhu cầu sử dụng dịch vụ của khách hàng sang các kênh giao dịch trực tuyến và điện thoại thông minh thay vì phải tới các chi nhánh của ngân hàng để thực hiện hàng loạt các thủ tục rườm rà. Họ mong muốn trải nghiệm liền mạch, cá nhân hóa và dễ dàng truy cập mọi lúc mọi nơi. Các ngân hàng truyền thống cần thích ứng nhanh chóng để đáp ứng nhu cầu mới này.

Thứ tư, các NHTM luôn có độ trễ nhất định về mặt công nghệ so với các công ty Fintech. Các công ty Fintech ứng dụng linh hoạt công nghệ trong việc thiết kế sản phẩm, dịch vụ nhằm mang đến những trải nghiệm tốt hơn cho khách hàng với chi phí rẻ hơn và thu hút được những nguồn đầu tư lớn hơn. Hơn nữa đầu tư vào công nghệ thông tin thường tốn rất nhiều chi phí, thời gian và nhân lực, các NHTM cần cân nhắc để đảm bảo hài hòa giữa mục tiêu lợi nhuận và tối ưu hóa chi phí.

Thứ năm, Fintech phát triển cũng tiềm ẩn nhiều rủi ro công nghệ thông tin trên phạm vi hệ thống. Vì NHTM là nơi lưu trữ một lượng lớn thông tin khách hàng nên khi Fintech phát triển mạnh sẽ phát sinh nhiều vấn đề hơn. Bên cạnh đó, sự phát triển nhanh chóng và mạnh mẽ của Fintech khiến an ninh mạng và việc bảo vệ khách hàng cũng như người tiêu dùng trong môi trường Fintech trở nên khó khăn hơn trước. Do những hạn chế của hạ tầng mạng viễn thông, sự mở rộng của mạng xã hội khiến cho bảo mật thông tin khách hàng tiềm ẩn nhiều rủi ro khi khách hàng dễ dàng cung cấp thông tin cho các nền tảng, trang web không an toàn hoặc thậm chí lừa đảo qua mạng. Các ngân hàng truyền thống cũng cần nâng cao khả năng bảo mật để bảo vệ dữ liệu khách hàng và tránh rủi ro gian lận.

Thứ sáu, các NHTM bị thiếu hụt nguồn nhân lực chuyên môn liên quan việc ứng dụng các giải pháp công nghệ mới và phát triển hạ tầng công nghệ thông tin để tạo điều kiện thuận lợi cho các NHTM sử dụng công nghệ tiên tiến. Tại Việt Nam, nguồn nhân lực có kĩ năng chuyên môn về tài chính, ngân hàng chiếm số lượng rất lớn nhưng kĩ năng về công nghệ thông tin và ngoại ngữ chưa đáp ứng được yêu cầu, dẫn đến tình trạng ngành Ngân hàng hiện nay đang phải đối mặt với xu hướng thiếu hụt nhân sự chất lượng cao trong các lĩnh vực chuyên sâu gắn với công nghệ và có trình độ ngoại ngữ đạt tiêu chuẩn.

5. Kết luận

Sự xuất hiện của Fintech đã dẫn đến các thay đổi mang tính cấu trúc và cách thức vận hành của hệ thống ngân hàng nói riêng và thị trường tài chính nói chung. Sự phát triển ngày càng lớn mạnh của các công ty Fintech là một bằng chứng sinh động của cuộc Cách mạng công nghiệp lần thứ tư đang diễn ra trong lĩnh vực tài chính, ngân hàng trên toàn cầu và tạo ra nhiều giá trị cho người sử dụng. Từ quá trình phát triển của Fintech cho thấy, đây tiếp tục là một lĩnh vực có sự tăng tốc mạnh mẽ trong tương lai, tạo ra những tác động mạnh đến hoạt động của hệ thống ngân hàng. Trong bối cảnh đó, gia tăng hợp tác với các công ty Fintech là một hướng đi phù hợp để các ngân hàng Việt Nam có thể nhanh chóng khai thác được các lợi thế so sánh và hạn chế được những tác động bất lợi có thể xảy ra. Tuy nhiên, các ngân hàng cần thực hiện các bước cải tổ mạnh mẽ, đặc biệt trong việc nghiên cứu và ứng dụng công nghệ thông tin để luôn giữ vai trò là động lực phát triển trong hệ thống tài chính. Đồng thời, cần có sự tham gia và hỗ trợ từ Chính phủ, NHNN để triển khai các giải pháp để hoàn thiện hệ sinh thái Fintech, hỗ trợ cho sự phát triển của các chủ thể tham gia thị trường trong bối cảnh cuộc Cách mạng công nghiệp lần thứ tư đang diễn ra mạnh mẽ.

Tài liệu tham khảo:

1. Acclime Vietnam (2023), The Advance of Fintech in Vietnam.

2. Acclime Vietnam (2023), Vietnam Fintech Brief in 2023.

3. Law Business Research Ltd (2021), Fintech 2022.

4. Reputa (2023), Bảng xếp hạng ngành Fintech năm 2023.

5. UOB, PwC Singapore and Singapore Fintech Association (2022), Fintech in ASEAN Report 2022: Finance, reimagined.

ThS. Đào Mỹ Hằng, Lê Thị Diệu Linh

Học viện Ngân hàng

https://tapchinganhang.gov.vn