Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Trong 10 tháng đầu năm 2023, kinh tế toàn cầu diễn biến phức tạp, suy thoái kinh tế và lạm phát cao vẫn diễn ra ở nhiều nước; an ninh năng lượng, an ninh lương thực và biến đổi khí hậu đang ảnh hưởng rất lớn đến thị trường giá cả hàng hóa; cùng với đó, những căng thẳng địa chính trị kéo dài và chính sách thắt chặt tiền tệ ở các nước cũng đã đem đến những hệ lụy không nhỏ cho kinh tế toàn cầu và kinh tế trong nước. Thời gian qua, dưới sự lãnh đạo, chỉ đạo của Đảng, Quốc hội, Chính phủ; sự phối hợp chặt chẽ, chủ động trong công tác điều hành chính sách và sự đoàn kết, chung sức, đồng lòng của toàn xã hội trong việc thực hiện các nhiệm vụ, mục tiêu phát triển kinh tế năm 2023, kinh tế Việt Nam đã đạt được một số kết quả tích cực đáng khích lệ trong “bức tranh đầy màu xám” của kinh tế toàn cầu. Tuy nhiên, nền kinh tế cũng phải đối mặt với nhiều rủi ro, thách thức ở cả trong nước và các yếu tố bên ngoài.

1. Những rủi ro, thách thức bởi các yếu tố bên ngoài

(i) Tăng trưởng kinh tế toàn cầu năm 2023 được dự báo lạc quan hơn so với các đánh giá trước, nhưng vẫn thấp và tiếp tục chậm lại, điển hình là tăng trưởng kinh tế của Trung Quốc và khu vực đồng tiền chung châu Âu (Euro). Riêng triển vọng kinh tế Mỹ được dự báo phục hồi tốt hơn so với kì vọng.

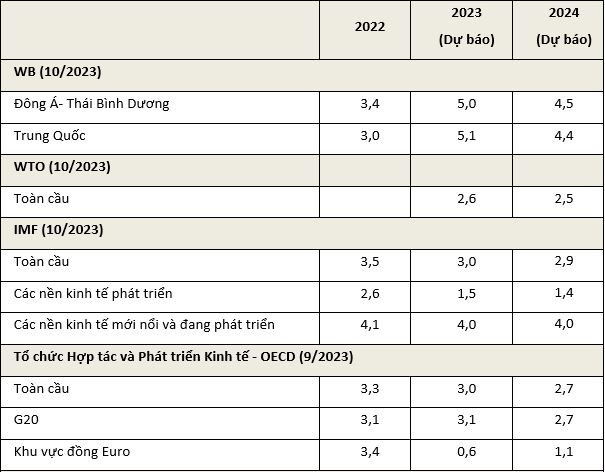

Tháng 10/2023, Quỹ Tiền tệ Quốc tế (IMF) dự báo tăng trưởng kinh tế toàn cầu năm 2023 ở mức 3% và năm 2024 ở mức 2,9% (giảm 0,1 điểm phần trăm so với dự báo tháng 7/2023), thấp hơn khá nhiều so với tăng trưởng mức bình quân 3,8% của giai đoạn 2000 - 2019. Trong đó, dự báo tăng trưởng kinh tế khu vực đồng Euro năm 2023 - 2024 lần lượt là 0,7% và 1,2% (giảm tương ứng 0,2 điểm phần trăm và 0,3 điểm phần trăm), Trung Quốc lần lượt là 5% và 4,2% (giảm tương ứng 0,2 điểm phần trăm và 0,3 điểm phần trăm). Riêng kinh tế Mỹ được dự báo phục hồi tốt hơn, với mức tăng trưởng kinh tế năm 2023 là 2,1% và năm 2024 là 1,5% (cao hơn 0,3 điểm phần trăm và 0,5 điểm phần trăm)1. Tháng 10/2023, Tổ chức Thương mại Thế giới (WTO) dự báo tăng trưởng kinh tế toàn cầu ở mức 2,6% trong năm 2023 và 2,5% trong năm 2024. Tháng 10/2023, Ngân hàng Thế giới (WB) điều chỉnh giảm dự báo tăng trưởng kinh tế năm 2023 - 2024 của hầu hết các nước trong khu vực Đông Á - Thái Bình Dương, theo đó, tăng trưởng kinh tế khu vực Đông Á - Thái Bình Dương được dự báo ở mức 5,0% trong năm 2023 (giảm 0,1 điểm phần trăm so với dự báo tháng 4/2023) và 4,5% trong năm 2024 (giảm 0,3 điểm phần trăm); tăng trưởng kinh tế Trung Quốc ở mức 5,1% trong năm 2023 và 4,4% trong năm 2024 (giảm 0,3 điểm phần trăm); tăng trưởng của các quốc gia còn lại trong khu vực như Malaysia, Thái Lan… được dự báo sẽ giảm. Nguyên nhân là do hệ lụy kéo dài của dịch Covid-19, cuộc xung đột giữa Nga - Ukraine và các căng thẳng địa chính trị đi kèm, tác động của chính sách thắt chặt tiền tệ chống lạm phát và chính sách tài khóa thu hẹp dần trong bối cảnh nợ công có xu hướng tăng cao. (Bảng 1)

Bảng 1: Tăng trưởng kinh tế thế giới (%)

Nguồn: Tác giả tổng hợp

(ii) Nợ công của nhiều nước trong khu vực có xu hướng tăng, ảnh hưởng đến sự phục hồi kinh tế.

Báo cáo của WB tháng 10/2023 cho biết, tỉ lệ nợ trên GDP của hầu hết các quốc gia khu vực Đông Á - Thái Bình Dương tăng mạnh trong thập kỉ qua. Tỉ lệ nợ của chính phủ so với GDP tăng cao ở hầu hết các nền kinh tế trong khu vực. Nợ của doanh nghiệp cũng tăng mạnh ở Trung Quốc, tỉ lệ tổng nợ trong nước ngoài khu vực tài chính so với GDP của Trung Quốc đã tăng trên gấp đôi từ mức 132% trong năm 2007 lên 285% trong năm 2023; nợ của hộ gia đình tại Trung Quốc, Malaysia và Thái Lan hiện cũng cao hơn đáng kể so với mức ở các nền kinh tế thị trường mới nổi khác. Nợ chính phủ tăng cao gây hạn chế dư địa tài khóa, cản trở đầu tư công và khiến cho lãi suất tăng cao, làm đầu tư tư nhân bị suy giảm; nợ của doanh nghiệp ở mức cao cũng ảnh hưởng xấu đến đầu tư tư nhân vì các doanh nghiệp không còn nhiều nguồn lực dành cho các dự án mới; chi trả nợ ở mức cao của các hộ gia đình làm suy giảm thu nhập khả dụng, ảnh hưởng xấu đến tiêu dùng; từ đó ảnh hưởng tiêu cực đến phục hồi tăng trưởng kinh tế trong nước và của khu vực.

(iii) Lạm phát mặc dù đã giảm hơn so với trước nhưng đang chịu sức ép tăng trong ngắn hạn.

Lạm phát mặc dù đã giảm nhưng vẫn ở mức cao hơn so với kì vọng, chủ yếu là do lạm phát tăng cao hơn ở khu vực các nền kinh tế chuyển đổi và đang phát triển. Theo đó, tháng 10/2023, IMF dự báo lạm phát toàn cầu ở mức 6,9% trong năm 2023 (cao hơn 0,1 điểm phần trăm so với dự báo tháng 7/2023) và 5,8% trong năm 2024 (cao hơn 0,6 điểm phần trăm) cao hơn mức trung bình 3,5% của giai đoạn 2017 - 2019. Tại các nước phát triển, lạm phát được dự báo ở mức 4,6% trong năm 2023 (giảm 0,1 điểm phần trăm) và 3% trong năm 2024 (tăng 0,2 điểm phần trăm); tương ứng tại các nền kinh tế chuyển đổi và đang phát triển là 8,5% và 7,8% (tăng 0,2 điểm phần trăm và 1 điểm phần trăm). (Bảng 2)

Bảng 2: Lạm phát thế giới (%)

Nguồn: IMF, OECD, ADB

(iv) Giá dầu được dự báo giảm nhưng vẫn ở mức cao và rủi ro giá dầu tăng cao hơn vẫn hiện hữu.

Giá dầu thế giới bình quân 10 tháng đầu năm 2023 (tính đến ngày 23/10/2023) nhìn chung giảm đáng kể. Giá dầu WTI giao ngay ở mức 77,93 USD/thùng và Brent giao ngay ở mức 82,7 USD/thùng, giảm khoảng 20,5% so với cùng kì năm 2022. Tháng 10/2023, Cơ quan Thông tin Năng lượng Mỹ (EIA) dự báo, giá dầu Brent bình quân ở mức 84,09 USD/thùng trong năm 2023 (giảm 0,37 USD/thùng so với dự báo tháng 9/2023) và 94,91 USD/thùng năm 2024 (tăng 6,69 USD/thùng so với dự báo tháng 9/2023). Trong đó, rủi ro biến động giá dầu sẽ chịu ảnh hưởng bởi một số yếu tố như việc giảm đầu tư phát triển các nguồn năng lượng hóa thạch trong khi các sản phẩm năng lượng sạch chưa đáp ứng đủ nhu cầu; triển vọng kinh tế toàn cầu không chắc chắn, lệnh cấm của Liên minh châu Âu đối với các sản phẩm dầu tinh chế của Nga và việc Tổ chức các nước xuất khẩu dầu mỏ cùng các đối tác (OPEC+) quyết định giữ nguyên các biện pháp hạn chế sản lượng.

(v) Thương mại toàn cầu tiếp tục suy giảm, chủ yếu do nhập khẩu tại các nước phát triển và xuất khẩu tại các nền kinh tế chuyển đổi và đang phát triển sụt giảm mạnh.

Tháng 10/2023, WTO nhận định thương mại toàn cầu suy giảm trên diện khá rộng, bao trùm nhiều quốc gia và nhiều loại hàng hóa, điển hình như sắt, thép, hàng dệt may...; rủi ro thương mại toàn cầu suy giảm sẽ còn kéo dài nếu xu hướng bảo hộ thương mại và sự chia rẽ trong thương mại toàn cầu giữa hai khối địa chính trị liên quan tới cuộc xung đột ở Ukraine gia tăng. Cùng với đó, WTO dự báo tăng trưởng thương mại toàn cầu năm 2023 ở mức 0,8%, thấp hơn so với mức dự báo 1,7% của tháng 4/2023; năm 2024 ở mức 3,3% (dự báo tháng 4/2023 là 3,2%). Cũng trong tháng 10/2023, IMF dự báo tăng trưởng thương mại toàn cầu các năm 2023 và 2024 lần lượt ở mức 0,9% và 3,5% (giảm 1,1 điểm phần trăm và 0,2 điểm phần trăm so với dự báo tháng 7/2023), thấp hơn nhiều so với mức tăng trưởng bình quân 4,9% của giai đoạn 2000 - 2019; trong đó, tăng trưởng nhập khẩu tại các nước phát triển là 0,1% và 3% (giảm 1,8 điểm phần trăm và 0,1 điểm phần trăm); tăng trưởng xuất khẩu tại các nền kinh tế chuyển đổi và đang phát triển là - 0,1% và 4,2% (giảm 1,3 điểm phần trăm và tăng 0,1 điểm phần trăm)… Nguyên nhân là do: (i) Tình trạng lạm phát cao kéo dài dai dẳng, USD tăng giá; (ii) Chính sách tiền tệ thắt chặt của Mỹ, Liên minh châu Âu và nhiều nền kinh tế; (iii) Nhu cầu của Trung Quốc giảm mạnh hơn dự kiến do các căng thẳng trong thị trường bất động sản; (iv) Sự chuyển dịch cơ cấu tiêu dùng sang các dịch vụ trong nước; (vi) Chính sách tiền tệ tiếp tục xu hướng thắt chặt ở hầu hết các quốc gia. Tuy nhiên, một số quốc gia đã bắt đầu giảm lãi suất nhằm hỗ trợ tăng trưởng kinh tế.

Trong 10 tháng đầu năm 2023, Cục Dự trữ liên bang Mỹ (FED) đã 04 lần tăng lãi suất, đưa lãi suất tham chiếu lên 5,25% - 5,5% và là mức cao nhất kể từ năm 2021; Ngân hàng Trung ương châu Âu (ECB) 06 lần tăng lãi suất, đưa lãi suất tái cấp vốn, lãi suất cho vay và lãi suất tiền gửi tăng lên lần lượt là 4,5%; 4,75%; 4,0%. Trong tháng 10/2023, một số nước tiếp tục thắt chặt tiền tệ như Singapore (tăng lãi suất từ 3,74% lên 3,78%), Indonesia (từ 5,75% lên 6%), Philippines (từ 6,25% lên 6,5%). Tuy vậy, một số quốc gia có xu hướng bắt đầu giảm lãi suất như Ba Lan (từ 6% xuống 5,75%), Uruguay (từ 10% xuống 9,5%). Ngày 26/10/2023, ECB quyết định giữ nguyên lãi suất, chấm dứt chuỗi 10 lần tăng lãi suất liên tiếp. Trong tháng 9/2023, Trung Quốc cũng thông báo giảm 0,25 điểm phần trăm trong tỉ lệ dự trữ bắt buộc (RRR) từ ngày 15/9/2023 cho tất cả các ngân hàng thương mại, ngoại trừ những ngân hàng đang áp dụng mức tỉ lệ dự trữ 5%. Đây là lần cắt giảm RRR thứ hai của Trung Quốc kể từ đầu năm 2023 nhằm tăng cường thanh khoản và hỗ trợ sự phục hồi của nền kinh tế.

2. Tình hình kinh tế trong nước 10 tháng đầu năm 2023: Những điểm sáng và khó khăn, thách thức

(i) Tăng trưởng kinh tế mặc dù có dấu hiệu cải thiện tốt hơn nhưng đang phải đối mặt với nhiều khó khăn, thách thức.

GDP quý III/2023 có xu hướng cải thiện hơn, với mức tăng 5,33% so với cùng kì năm trước (quý I tăng 3,28%, quý II tăng 4,05%), nhưng lại thấp nhất trong giai đoạn 2011 - 2023 (trừ năm 2020 và 2021). Tính chung, GDP 9 tháng đầu năm 2023 tăng 4,24% so với cùng kì năm trước, cao hơn tốc độ tăng 2,19% và 1,57% của 9 tháng các năm 2020 và 2021 trong giai đoạn 2011 - 2023, thuộc nhóm các nước tăng trưởng cao trong khu vực và trên thế giới.

Mặc dù vậy, tăng trưởng GDP quý III/2023 và 9 tháng đầu năm 2023 của Việt Nam vẫn thấp hơn mục tiêu đề ra tại Nghị quyết số 01/NQ-CP ngày 06/01/2023 của Chính phủ về nhiệm vụ, giải pháp chủ yếu thực hiện kế hoạch phát triển kinh tế - xã hội, dự toán ngân sách nhà nước và cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2023. Do đó, để đạt được mục tiêu tăng trưởng 6,5% năm 2023 sẽ là thách thức rất lớn trong bối cảnh kinh tế thế giới tiếp tục đối mặt với nhiều rủi ro và nội tại kinh tế Việt Nam còn nhiều yếu kém, đòi hỏi nỗ lực nhiều hơn nữa của Chính phủ, bộ, ngành, địa phương cùng với sự đồng lòng, quyết tâm của cộng đồng doanh nghiệp và người dân.

(ii) Về phía tổng cung: Mặc dù có sự cải thiện hơn trong sản xuất công nghiệp nhưng không đáng kể; khu vực doanh nghiệp vẫn tiếp tục khó khăn. Tuy vậy, điểm sáng là khu vực nông nghiệp tăng trưởng ổn định, trở thành bệ đỡ cho tăng trưởng kinh tế; khu vực dịch vụ với sự phục hồi mạnh mẽ của các ngành thương mại và du lịch là động lực chính dẫn dắt tăng trưởng kinh tế.

- Về khu vực dịch vụ: Giá trị tăng thêm khu vực dịch vụ 9 tháng đầu năm 2023 tăng 6,32% so với cùng kì năm 2022, cao hơn mức tăng 1,87% và mức giảm 0,05% của cùng kì các năm 2020 và năm 20212. Trong đó, bán buôn và bán lẻ tăng 8,04% so với cùng kì năm 2022, đóng góp 0,8 điểm phần trăm; ngành vận tải, kho bãi tăng 8,66%, đóng góp 0,53 điểm phần trăm; hoạt động tài chính, ngân hàng và bảo hiểm tăng 6,91%, đóng góp 0,4 điểm phần trăm; dịch vụ lưu trú và ăn uống tăng 13,17%, đóng góp 0,33 điểm phần trăm.

- Khu vực nông, lâm nghiệp và thủy sản: Sản lượng các loại thực phẩm thiết yếu đều tăng, đảm bảo an ninh lương thực trong nước và xuất khẩu. Trong mức tăng tổng giá trị tăng thêm của toàn nền kinh tế 9 tháng đầu năm 2023, khu vực nông, lâm nghiệp và thủy sản tăng 3,43%, đóng góp 9,16%.

- Sản xuất công nghiệp có cải thiện nhưng không chắc chắn: Trong tháng 10/2023, sản xuất công nghiệp của nước ta có cải thiện hơn so với tháng trước, thể hiện ở cả lĩnh vực khai khoáng (tăng 9,6%) và lĩnh vực công nghiệp chế biến, chế tạo (tăng 6,2%) có mức tăng trưởng tốt hơn so với tháng trước. Chỉ số sản xuất công nghiệp (IIP) tháng 10/2023 tăng 5,5% so với tháng trước và tăng 4,1% so với cùng kì năm 2022. Tuy vậy, tính chung 10 tháng so với cùng kì năm 2022, nhiều ngành công nghiệp chủ lực như sản xuất trang phục, sản xuất da, sản phẩm điện tử, máy vi tính đều có mức tăng trưởng âm; IPP 10 tháng năm 2023 chỉ tăng nhẹ 0,5% so với cùng kì, trong đó, công nghiệp chế biến, chế tạo chỉ tăng 0,5% (thấp nhất trong 10 tháng giai đoạn 2017 - 2023, trừ năm 2021).

Báo cáo của S&P Global tháng 10/2023 cho biết, chỉ số Nhà Quản trị mua hàng (PMI) tháng 9/2023 của Việt Nam ở mức 49,7 điểm, dưới ngưỡng 50 điểm tháng thứ sáu liên tục (trừ tháng 8/2023), cho thấy lĩnh vực sản xuất của Việt Nam tiếp tục gặp khó khăn. Chủ yếu là do số lượng đơn hàng ở các nhà sản xuất hàng hóa trung gian giảm, chi phí đầu vào, giá cả đầu ra đều tăng nhanh hơn và việc làm giảm. Tuy vậy, lĩnh vực sản xuất có dấu hiệu khởi sắc hơn trong thời gian tới khi có số lượng đơn đặt hàng xuất khẩu mới, đặc biệt là từ các nền kinh tế châu Á, hoạt động mua hàng đầu vào tăng tháng thứ hai liên tiếp và niềm tin kinh doanh tăng cao nhất kể từ tháng 02/2023.

- Về tình hình doanh nghiệp tiếp tục khó khăn. Trong 10 tháng đầu năm 2023, cả nước có 131,8 nghìn doanh nghiệp đăng kí thành lập mới với tổng số vốn đăng kí gần 1.212,6 nghìn tỉ đồng, tăng 4,7% về số doanh nghiệp, giảm 12,1% về vốn đăng kí so với cùng kì năm trước. Quy mô vốn đăng kí bình quân một doanh nghiệp thành lập mới đạt 9,2 tỉ đồng, giảm 16,1% so với cùng kì năm 2022 (9 tháng đầu năm 2023 đạt 9,3 tỉ đồng). Tính chung 10 tháng năm 2023, tổng số vốn đăng kí bổ sung vào nền kinh tế là 2.861,4 nghìn tỉ đồng, giảm 31,4% so với cùng kì năm trước. Số doanh nghiệp tạm ngừng kinh doanh có thời hạn là 81 nghìn doanh nghiệp, tăng 22,1% so với cùng kì năm 2022; 50,7 nghìn doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng 25,9%. Bình quân một tháng có 14,7 nghìn doanh nghiệp rút lui khỏi thị trường.

(iii) Tổng cầu có sự cải thiện nhờ sự đóng góp của 03 yếu tố tiêu dùng, đầu tư và chênh lệch xuất, nhập khẩu hàng hóa nhưng nhìn chung, sự phục hồi của tổng cầu đang phải đối mặt với nhiều rủi ro, thách thức.

Tiêu dùng tư nhân cải thiện tích cực nhưng chưa bền vững: Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 10/2023 đạt 536,3 nghìn tỉ đồng, tăng 1,5% so với tháng trước và tăng 7% so với cùng kì năm trước. Tính chung 10 tháng năm 2023, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành đạt 5.105,4 nghìn tỉ đồng, tăng 9,4% so với cùng kì năm trước, nếu loại trừ yếu tố giá tăng 6,9%, thấp hơn khá nhiều so với mức tăng của cùng kì năm 2022 (cùng kì năm 2022 tăng 20,8%, nếu loại trừ yếu tố giá tăng 16,7%).

Đầu tư đã có sự cải thiện đáng kể. Trong đó: Vốn đầu tư thực hiện từ nguồn ngân sách nhà nước tháng 10/2023 đạt 65,7 nghìn tỉ đồng, tăng 20,7% so với cùng kì năm trước, bao gồm: Vốn trung ương quản lí đạt 11,8 nghìn tỉ đồng, tăng 21%; vốn địa phương quản lí 53,9 nghìn tỉ đồng, tăng 20,6%. Tính chung 10 tháng năm 2023, vốn đầu tư thực hiện từ nguồn ngân sách nhà nước đạt 479,3 nghìn tỉ đồng, bằng 65,8% kế hoạch năm và tăng 22,6% so với cùng kì năm trước (cùng kì năm 2022 bằng 65,1% và tăng 21,1%).

Tình hình vốn đầu tư trực tiếp nước ngoài tích cực cả về vốn đăng kí và giải ngân trong tháng 10/2023. Tính đến ngày 20/10/2023, vốn đăng kí cấp mới, vốn đăng kí điều chỉnh và giá trị góp vốn, mua cổ phần của nhà đầu tư nước ngoài đạt gần 25,76 tỉ USD, tăng 14,7% so với cùng kì năm trước. Vốn đầu tư trực tiếp nước ngoài thực hiện tại Việt Nam 10 tháng năm 2023 đạt 18 tỉ USD, tăng 2,4% so với cùng kì năm trước. Đây là số vốn đầu tư trực tiếp nước ngoài thực hiện cao nhất của 10 tháng trong 05 năm qua. Tuy vậy, trong bối cảnh triển khai thuế tối thiểu toàn cầu kể từ năm 2024, nước ta sẽ phải đối mặt với nhiều thách thức liên quan đến cải cách thể chế, môi trường kinh doanh, nâng cao khả năng cạnh tranh và thu hút vốn đầu tư trực tiếp nước ngoài với các nước trong khu vực.

Trong 10 tháng năm 2023, xuất, nhập khẩu hàng hóa sụt giảm so với cùng kì năm 2022; cán cân thương mại tiếp tục thặng dư. Tổng kim ngạch xuất, nhập khẩu trong 10 tháng đầu năm 2023 đạt 557,95 tỉ USD, giảm 9,6% so với cùng kì năm 2022, trong đó, xuất khẩu giảm 7,1%; nhập khẩu giảm 12,3%. Tuy nhiên, tình hình xuất khẩu đã có những sự cải thiện nhất định, tốc độ giảm kim ngạch xuất, nhập khẩu đã chậm dần lại trong những tháng gần đây3. Do nhập khẩu giảm nhanh hơn xuất khẩu, cán cân thương mại trong 10 tháng đầu năm 2023 tiếp tục thặng dư 24,61 tỉ USD, tương đương khoảng 8,44% kim ngạch xuất khẩu.

Mặc dù thặng dư thương mại gia tăng góp phần cải thiện tổng cầu. Tuy nhiên, tăng trưởng xuất, nhập khẩu nhìn chung vẫn giảm và đang phải đối mặt với một số vấn đề như nhu cầu toàn cầu suy giảm, tác động kép khi nhiều thị trường gia tăng áp dụng bảo hộ để bảo vệ ngành sản xuất nội địa và xu hướng chuyển dịch tiêu dùng hàng hóa trong nước. Theo thống kê của IMF thời điểm tháng 10/2023, trong năm 2022, các nước đã áp đặt gần 3.000 phòng vệ mới đối với hoạt động thương mại, tăng gấp 03 lần so với năm 2019 (1.000 phòng vệ). Việc các rào cản thương mại gia tăng sẽ tạo nên thách thức rất lớn đối với khả năng cạnh tranh hàng xuất khẩu của Việt Nam trên thị trường quốc tế, cả về chất lượng, tiêu chuẩn kĩ thuật và giá cả.

Sự sụt giảm của xuất, nhập khẩu sẽ gây một số hệ lụy cho tăng trưởng kinh tế trong trung và dài hạn. Cụ thể: (i) Nhập khẩu hàng trung gian để tạo ra các sản phẩm xuất khẩu: Nhập khẩu hàng trung gian giảm phản ánh xuất khẩu, đặc biệt trong công nghiệp chế biến, chế tạo trong tương lai sẽ giảm; (ii) Nhập khẩu các máy móc thiết bị phục vụ sản xuất và mở rộng sản xuất: Hoạt động nhập khẩu này giảm cho thấy đầu tư đang có sự chững lại hoặc suy giảm, cảnh báo rằng trong những năm tới, năng lực sản xuất có thể sẽ bị yếu đi; (iii) Nhập khẩu giảm khiến thu ngân sách nhà nước giảm, ảnh hưởng tới việc cân đối ngân sách nhà nước và phân bố nguồn vốn cho các nhiệm vụ chi ngân sách nhà nước.

(iv) Ổn định kinh tế vĩ mô được đảm bảo, lạm phát trong tầm kiểm soát, các cân đối lớn của nền kinh tế tiếp tục được duy trì.

Lạm phát thấp hơn khá nhiều so với mục tiêu đề ra tạo dư địa cho điều hành giá các mặt hàng thuộc quản lí nhà nước. Chỉ số giá tiêu dùng (CPI) tháng 10/2023 tăng không đáng kể ở mức 0,08% so với tháng trước. Bình quân 10 tháng đầu năm 2023, CPI tăng 3,2% so với cùng kì năm trước, thấp hơn khá nhiều so với mục tiêu kiểm soát lạm phát của Quốc hội (4,5%); lạm phát cơ bản tăng 4,38%. Tuy nhiên, trong ngắn và trung hạn, sức ép lạm phát tăng vẫn hiện hữu do một số rủi ro sau:

- Rủi ro lạm phát toàn cầu gia tăng ảnh hưởng đến thị trường giá cả hàng hóa trong nước, bao gồm: (i) Các cú sốc về biến đổi khí hậu do nhiệt độ toàn cầu tăng và hạn hán kéo dài có thể gây tình trạng mất mùa thường xuyên hơn ở các quốc gia, khiến giá lương thực tăng cao, ảnh hưởng đến an ninh lương thực toàn cầu; (ii) Xung đột ở Ukraine và các căng thẳng địa chính trị ở các khu vực khác có thể gia tăng hơn nữa, gây sự gián đoạn chuỗi cung ứng, tạo ra những biến động mới về giá lương thực, phân bón, nhiên liệu và giá nhiều hàng hóa cơ bản; cùng với đó, các lệnh hạn chế xuất khẩu nông sản để đảm bảo nguồn cung trong nước có thể làm trầm trọng hơn biến động giá hàng hóa toàn cầu; (iii) Rủi ro giá dầu tăng cao hơn do nguồn cung dầu giảm.

- Rủi ro điều chỉnh giá cả hàng hóa trong nước: (i) Chi phí giao thông tăng do tăng lệ phí cấp biển số nhiều loại xe. Theo Thông tư số 60/2023/TT-BTC ngày 07/9/2023 quy định mức thu, chế độ thu, nộp, miễn, quản lí lệ phí đăng kí, cấp biển, phương tiện giao thông cơ giới đường bộ, có hiệu lực từ ngày 22/10/2023, Bộ Tài chính chính thức điều chỉnh lệ phí cấp biển số cho nhiều loại xe, riêng xe bán tải tăng 40 lần, từ 500.000 đồng lên 20 triệu đồng/xe; (ii) Thực hiện cải cách đồng bộ chính sách tiền lương từ ngày 01/7/2024 có thể gây hiệu ứng dây chuyền kéo theo nhiều loại hàng hóa, dịch vụ trên thị trường tăng; (iii) Việc điều chỉnh giá các mặt hàng nhà nước quản lí (điện, giáo dục, y tế, xăng dầu). Trong đó, giá dịch vụ công sau gần 04 năm trì hoãn hoặc chưa thực hiện hết trong năm 2023 sẽ được tiếp tục điều chỉnh trong năm 2024, cùng với đó, giá dịch vụ khám, chữa bệnh hiện hành và giá dịch vụ khám, chữa bệnh khác sẽ được triển khai khi Luật Khám bệnh, chữa bệnh số 15/2023/QH15 ngày 09/01/2023 của Quốc hội có hiệu lực thi hành kể từ ngày 01/01/2024.

Chính sách tiền tệ chủ động, linh hoạt, kịp thời, hiệu quả, phối hợp đồng bộ, chặt chẽ, hài hòa với chính sách tài khóa và các chính sách khác; điều hành tỉ giá phù hợp với tình hình, góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, thị trường tiền tệ và ngoại hối. Trong đó, mặt bằng lãi suất nhìn chung đã được điều chỉnh giảm thấp để hỗ trợ nền kinh tế. Tính đến ngày 27/10/2023, tín dụng toàn nền kinh tế tăng 7,1% so với cuối năm 2022. Mặc dù vậy, đây là mức tăng trưởng thấp hơn so với cùng kì năm 2022 (11,05%) và còn cách khá xa mục tiêu cả năm 2022 là 14%.

- Tỉ giá USD/VND duy trì xu hướng tăng: Đến cuối tháng 10/2023, trên thị trường ngoại hối chính thức, tỉ giá trung tâm ở mức 24.107 VND/USD, tăng 0,07% so với cuối tháng trước và tăng 2,10% so với cuối năm 2022; tỉ giá trung bình của ngân hàng thương mại là 24.554 VND/USD, tăng 1,13% so với cuối tháng trước, tăng 4,0% so với cuối năm 2022. Trên thị trường tự do, tính đến cuối tháng 10/2023, tỉ giá USD/VND là 24.538 VND/USD, tăng 0,43% so với cuối tháng trước và tăng 3,36% so với cuối năm 2022. Việc tỉ giá tăng có thể sẽ gây một số tác động đến hoạt động thương mại, kiểm soát lạm phát và các khoản nợ vay bằng USD. Trong đó, với những doanh nghiệp nhập khẩu, chi phí của những hàng hóa nhập khẩu sẽ tăng lên khiến nhiều mặt hàng, dịch vụ bị ảnh hưởng, tác động đến lạm phát. Cùng với đó, những doanh nghiệp vay nợ nước ngoài bằng USD lớn và nợ công (vay nước ngoài) sẽ phải chi thêm khoản tiền từ việc chênh lệch tỉ giá, gây áp lực cho doanh nghiệp và tác động đến cân đối thu, chi ngân sách nhà nước.

- Chính sách tài khóa được triển khai theo hướng mở rộng, hợp lí tiếp tục tập trung nguồn lực hỗ trợ và phục hồi nền kinh tế. Thu ngân sách nhà nước tuy giảm nhưng cân đối ngân sách nhà nước và nợ công được đảm bảo.

- Về thu ngân sách nhà nước: Lũy kế đến ngày 15/10/2023, thu ngân sách nhà nước đạt 1.269,4 nghìn tỉ đồng, bằng 78,3% dự toán (thu ngân sách trung ương đạt 81,8%, thu ngân sách địa phương đạt 74,3% dự toán), giảm 7,4% so cùng kì năm 2022, trong đó: Thu nội địa đạt 78,2% dự toán, giảm 2,9%; thu từ dầu thô đạt 112,9% dự toán, nhưng giảm 21,6% so với cùng kì năm 2022 (giá dầu thô thanh toán bình quân đạt khoảng 86,2 USD/thùng, cao hơn 16,2 USD/thùng so với giá dự toán, bằng 81,5% so cùng kì); thu cân đối từ hoạt động xuất, nhập khẩu đạt 74,8% dự toán, giảm 22,5% (trên cơ sở tổng số thu thuế đạt 66,7% dự toán, giảm 17,7% so cùng kì năm 2022; hoàn thuế giá trị gia tăng đạt khoảng 56,3% dự toán).

- Về chi ngân sách nhà nước: Lũy kế chi đến ngày 15/10/2023 ước đạt 1.299 nghìn tỉ đồng, bằng 62,6% dự toán, trong đó: Chi đầu tư phát triển ước đạt 51,7% dự toán, chi trả nợ lãi ước đạt 73,9% dự toán, chi thường xuyên ước đạt 72,1% dự toán. Chi ngân sách nhà nước cơ bản đáp ứng các nhu cầu chi theo dự toán, khắc phục hậu quả thiên tai, bão lũ và thanh toán các khoản chi trả nợ đến hạn, chi trả kịp thời các khoản lương và trợ cấp cho các đối tượng thụ hưởng ngân sách nhà nước, thực hiện tốt các chính sách an sinh xã hội.

Vừa qua, để góp phần tháo gỡ khó khăn cho hoạt động sản xuất, kinh doanh, Bộ Tài chính đã trình Thủ tướng Chính phủ ban hành Quyết định số 25/2023/QĐ-TTg ngày 03/10/2023 về giảm tiền thuê đất phải nộp của năm 2023. Dự kiến thực hiện giải pháp này, số tiền thuê đất được giảm nghĩa vụ năm 2023 là khoảng 3,5 nghìn tỉ đồng; ban hành Thông tư số 63/2023/TT-BTC ngày 16/10/2023 sửa đổi, bổ sung một số điều của một số Thông tư quy định về phí, lệ phí của Bộ Tài chính nhằm khuyến khích sử dụng dịch vụ công trực tuyến. Theo đó, Thông tư có hiệu lực từ ngày 01/12/2023 và áp dụng đến hết năm 2025. Với mức giảm phí, lệ phí từ 10% đến 50%, dự kiến thực hiện chính sách này sẽ hỗ trợ người dân, doanh nghiệp khoảng 100 tỉ đồng/năm.

Ngày 10/8/2023, WB họp báo cập nhật tình hình kinh tế vĩ mô Việt Nam nửa đầu năm 2023 và dự báo triển vọng trong thời gian tới. Các chuyên gia của WB dự báo nợ công của Việt Nam vẫn ở mức bền vững, ổn định quanh khoảng 36% GDP trong năm 2023 trước khi giảm xuống khoảng 34,4% vào năm 2025…

(v) Khó khăn trong huy động vốn cho hoạt động sản xuất, kinh doanh khi nền kinh tế phục hồi tốt hơn.

- Thị trường chứng khoán có xu hướng giảm. Khối ngoại tiếp tục bán ròng: Tính đến cuối tháng 10/2023, chỉ số VN-Index đạt 1.055,45 điểm, giảm 8,55% so với tháng 9/2023; HNX-Index đạt 214,98 điểm, giảm 9,04%; Upcom-Index đạt 82,79 điểm, giảm 6,79%. Mức vốn hóa thị trường cổ phiếu đạt 5.566,73 nghìn tỉ đồng, giảm 7,32% so với tháng 9/2023, chiếm 58,52% GDP của năm 2022, giảm 4,62 điểm phần trăm so với tỉ lệ vốn hóa trên GDP tháng 9/2023. Giá trị giao dịch bình quân tháng 10/2023 ở mức 19.097,23 tỉ đồng/phiên, giảm 35,81% so với tháng 9/2023, giảm 15,23% so với bình quân năm 2022. Trong tháng 10/2023, khối ngoại bán ròng 1.212,91 tỉ đồng, đây là tháng thứ 4 liên tiếp bán ròng của khối này. Tính đến hết tháng 10/2023, khối ngoại bán ròng lũy kế đạt 6.282,88 tỉ đồng. Việc khối ngoại liên tục bán ròng và thị trường chứng khoán giảm có thể gây sức ép rất lớn đến hệ thống ngân hàng khi vừa phải cùng lúc thực hiện nhiều nhiệm vụ kiểm soát lạm phát, ổn định kinh tế vĩ mô và cung ứng vốn cho nền kinh tế.

- Trái phiếu riêng lẻ chậm lên sàn: Đến ngày 23/10/2023, mới chỉ có 303 mã trái phiếu doanh nghiệp hoàn thành thủ tục đăng kí trên hệ thống giao dịch trái phiếu riêng lẻ tại Sở Giao dịch Chứng khoán Hà Nội. So với mục tiêu đến ngày 19/10/2023, toàn bộ hơn 130 nghìn mã trái phiếu doanh nghiệp phải lên sàn thì tỉ lệ này mới đạt 1/4 so với mục tiêu. Một số nguyên nhân như: (i) Lo ngại rằng việc lên sàn giao dịch trái phiếu riêng lẻ sẽ làm giảm giá trị của trái phiếu, do sự biến động của thị trường và sự cạnh tranh của các trái phiếu khác. Hơn nữa, việc lên sàn cũng có thể làm lộ ra những thông tin nhạy cảm hoặc bất lợi của doanh nghiệp, ảnh hưởng tới uy tín và hình ảnh của họ; (ii) Chưa quen với việc giao dịch trái phiếu riêng lẻ trên sàn, do thiếu thông tin và kiến thức về thị trường này; (iii) Nhiều nhà đầu tư cũng chưa có nhu cầu bán trái phiếu riêng lẻ, mà chỉ muốn giữ trái phiếu đến hạn để nhận lãi suất cao; (iv) Thị trường trái phiếu doanh nghiệp còn bị ảnh hưởng bởi niềm tin của nhà đầu tư, do các sai phạm của một số doanh nghiệp vừa bị xử lí và việc một số thông tin không chính thống, tin thất thiệt về doanh nghiệp phát hành trái phiếu; (v) Việc kiểm tra, giám sát tập trung vào mục đích phát hành trái phiếu cũng dẫn đến tâm lí quan ngại của cả doanh nghiệp phát hành và tổ chức cung cấp dịch vụ.

3. Một số kiến nghị, giải pháp

Nước ta đang đối mặt với nhiều khó khăn, thử thách, trong đó nhiều diễn biến mới xuất hiện, khó lường và gây ảnh hưởng tiêu cực hơn so với dự báo. Để hỗ trợ và thúc đẩy các động lực tăng trưởng của nền kinh tế, khai thác các tiềm năng và tạo các nguồn động lực mới, Việt Nam cần chú trọng một số giải pháp sau:

Một là, tiếp tục giữ vững ổn định vĩ mô, đảm bảo các cân đối lớn của nền kinh tế. Trong đó, thực hiện nghiêm túc các nghị quyết, nghị định, của Quốc hội, Chính phủ trong điều hành kinh tế vĩ mô, kiểm soát lạm phát và tháo gỡ khó khăn cho hoạt động sản xuất, kinh doanh. Chủ động phối hợp chặt chẽ và nâng cao hiệu quả phối hợp giữa chính sách tài khóa, tiền tệ và quản lí giá nhằm đảm bảo thực hiện đạt kết quả cao nhất các mục tiêu phát triển kinh tế - xã hội.

Hai là, phát triển khu vực dịch vụ để trở thành động lực chính cho tăng trưởng và tạo việc làm cho toàn bộ nền kinh tế. Tháng 10/2023, WB khuyến nghị trong trung và dài hạn, phát triển các lĩnh vực dịch vụ nên được coi là nhiệm vụ trọng tâm bởi các lĩnh vực dịch vụ đang đóng vai trò ngày càng lớn trong nền kinh tế, tuy nhiên, hiện nay, phát triển dịch vụ vẫn chưa được chú trọng đúng mức để được coi là động lực chính cho tăng trưởng và tạo việc làm trong toàn bộ nền kinh tế.

Ba là, thực hiện chính sách tài khóa mở rộng hợp lí, có trọng tâm, trọng điểm, đảm bảo khả năng huy động đủ vốn đáp ứng nhu cầu thực hiện các nhiệm vụ phát triển kinh tế - xã hội hiệu quả, đảm bảo cân đối ngân sách nhà nước. Trong đó, tiếp tục nghiên cứu điều chỉnh thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn; giảm thuế giá trị gia tăng 2%... để áp dụng trong năm 2024.

Bốn là, chú trọng thúc đẩy và phát huy hiệu quả các động lực tăng trưởng truyền thống, đồng thời khai thác hiệu quả các động lực tăng trưởng mới. Trong đó, các động lực tăng trưởng truyền thống bao gồm đẩy mạnh giải ngân đầu tư công, thúc đẩy tiêu dùng nội địa, thúc đẩy và phát huy hiệu quả tăng trưởng của các đầu tàu nền kinh tế. Các động lực tăng trưởng mới bao gồm phát triển kinh tế số, nâng cao năng suất lao động và năng suất các yếu tố tổng hợp (TFP), đầu tư cơ sở hạ tầng, đổi mới công nghệ, tăng trưởng xanh gắn với chủ động ứng phó biến đổi khí hậu, nâng cao vị thế trong chuỗi giá trị toàn cầu.

Năm là, chủ động rà soát các phương án điều chỉnh giá các mặt hàng do Nhà nước quản lí, các dịch vụ công đang triển khai lộ trình thị trường, đánh giá kĩ tác động đối với mặt bằng giá, mục tiêu kiểm soát lạm phát để có phương án điều chỉnh giá theo thẩm quyền hoặc trình cấp có thẩm quyền xem xét quyết định theo lộ trình, thời điểm, mức độ phù hợp. Đồng thời, đẩy mạnh công tác tổng hợp, phân tích, dự báo, xây dựng trước các kịch bản, phương án ứng phó trong trường hợp các hàng hóa trên thị trường thế giới tiếp tục tăng cao để điều hành sản xuất trong nước, cân đối và điều hành cung cầu, góp phần giữ ổn định giá cả thị trường.

Sáu là, thúc đẩy đầu tư, bao gồm cả đầu tư công và đầu tư tư nhân. Trong bối cảnh thuế tối thiểu toàn cầu sẽ được triển khai áp dụng từ năm 2024, Việt Nam cần rà soát, cập nhật và điều chỉnh cơ chế, chính sách thu hút đầu tư trực tiếp nước ngoài trong bối cảnh áp dụng thuế tối thiểu toàn cầu theo hướng tập trung vào cải thiện mạnh mẽ, thực chất môi trường đầu tư - kinh doanh, nâng cao năng lực cạnh tranh, nhất là các vấn đề về thể chế, cơ sở hạ tầng, nguồn nhân lực.

Bảy là, đa dạng hóa các thị trường xuất khẩu. Nghiên cứu, rà soát và kịp thời nắm bắt thông tin các thị trường, sản phẩm còn dư địa khai thác cũng như khả năng đáp ứng của các Hiệp định thương mại tự do (FTA) quan trọng để thúc đẩy các hoạt động xuất, nhập khẩu. Ngoài ra, cần nghiên cứu, xem xét việc dịch chuyển mô hình sản xuất các sản phẩm phục vụ xuất khẩu sang phục vụ thị trường nội địa, nhằm thúc đẩy khả năng tiêu dùng trong nước, từ đó, giảm thiểu phụ thuộc vào xuất khẩu (đặc biệt là xuất khẩu của khu vực đầu tư trực tiếp nước ngoài), góp phần thúc đẩy tăng trưởng bền vững dựa trên cầu nội địa.

1 Tại Mỹ: Trong tháng 10/2023, PMI lĩnh vực dịch vụ của Mỹ đạt mức 50,9 điểm, cao hơn mức 49,8 của dự báo và mức 50,1 điểm của tháng 9/2023; PMI lĩnh vực sản xuất đạt 50 điểm lần đầu tiên kể từ tháng 4/2023, cao hơn mức 49,5 điểm của dự báo và mức 49,8 điểm của tháng 9/2023, cho thấy nền kinh tế đang mở rộng quy mô sản xuất, kinh doanh. Tại ASEAN: PMI ngành sản xuất ASEAN trong tháng 9/2023 xuống dưới ngưỡng 50 điểm lần đầu trong 25 tháng qua, ở mức 49,6 điểm; Tại Trung Quốc: PMI ngành sản xuất trong tháng 9/2023 đã cải thiện lên mức 50,2 điểm lần đầu tiên kể từ tháng 4/2023. Tại khu vực đồng Euro: Các chỉ số PMI trong tháng 10/2023 đều giảm so với tháng 9/2023 và ở dưới ngưỡng 50 điểm (PMI lĩnh vực dịch vụ ở mức 57,8 điểm; lĩnh vực chế biến, chế tạo ở mức 43 điểm).

2 Tốc độ tăng giá trị tăng thêm khu vực dịch vụ 9 tháng các năm 2011 - 2023 so với cùng kì năm trước lần lượt là: 7,43%; 6,8%; 6,59%; 7,21%; 6,97%; 7,29%; 6,97%; 7,25%; 7,52%; 1,87%; - 0,05%; 10,73%, 6,32%.

3 Xuất khẩu 8 tháng đầu năm giảm 9,9%; 9 tháng đầu năm giảm 8,2%; 10 tháng đầu năm giảm 7,1%; nhập khẩu 8 tháng đầu năm giảm 16,2%; 9 tháng đầu năm giảm 13,8%; 10 tháng đầu năm giảm 12,3%.

Tài liệu tham khảo:

1. ADB (2023), ASIAN development outlook, 9/2023.

2. IMF (2023), World economic outlook: Navigating Global Divergences, 10/2023.

3. Nghị quyết số 164/NQ-CP ngày 04/10/2023 của Chính phủ về Phiên họp Chính phủ thường kỳ tháng 9/2023 và Hội nghị trực tuyến Chính phủ với địa phương.

4. OECD (2023), OECD Economic Outlook, Interim Report: Confronting Inflation and Low Growth, 9/2023.

5. Tổng cục Thống kê (2023), Báo cáo tình hình kinh tế - xã hội tháng 10 và 10 tháng năm 2023, 10/2023.

6. WB (2023), Worldbank East Asia and The Pacific economic update: Services for Development, 10/2023.