Tài chính, ngân hàng hiện là một trong những lĩnh vực được đánh giá ở mức cao về ứng dụng công nghệ thông tin và chịu nhiều tác động của làn sóng công nghiệp 4.0. Ngành Ngân hàng Việt Nam đã có nhiều biến chuyển trong cấu trúc tổ chức, phương thức hoạt động, quản trị rủi ro, cung ứng dịch vụ nhằm thích ứng với thời đại kỷ nguyên số. Quản trị nhân lực cũng không là ngoại lệ. Con người vốn vẫn luôn là yếu tố then chốt quyết định sự thành bại của doanh nghiệp. Thay đổi thế nào để bắt kịp với những hệ quả của Cách mạng công nghiệp 4.0 là bài toán không chỉ dành riêng cho các ngân hàng, mà còn cả các cơ sở đào tạo, cơ quan quản lý và chính bản thân người lao động.

Triển khai giải pháp nhằm thích ứng với thay đổi của thị trường nhân lực là rất cần thiết để đảm bảo sự phát triển bền vững, gắn với xu thế phát triển của ngành Ngân hàng trong kỷ nguyên số.

1. Thay đổi trong nhu cầu tuyển dụng

Những tiến bộ về kỹ thuật công nghệ đã, đang và sẽ không ngừng được cải tiến và biến chuyển. Để phát triển những cách thức, chính sách quản trị nhân lực hay mô hình đào tạo mới trong thời kỳ cách mạng số, các đơn vị liên quan trước tiên cần nắm bắt được các thay đổi và xu hướng then chốt trong nhu cầu tuyển dụng nguồn nhân lực ngân hàng.

- Cắt giảm số lượng

Việc ứng dụng các thành tựu công nghệ đã bắt đầu có những tác động đáng kể trong hàng loạt hoạt động của ngân hàng, như thanh toán, phân tích dữ liệu, tương tác với khách hàng. Với xu hướng ngân hàng số phát triển mạnh mẽ, tác nghiệp ngân hàng truyền thống sẽ dần bị thay thế, khởi đầu bằng sự thu hẹp của các văn phòng giao dịch, chi nhánh, kéo theo sự sụt giảm của một số vị trí như giao dịch viên, bán lẻ, nhân viên tổng đài,…

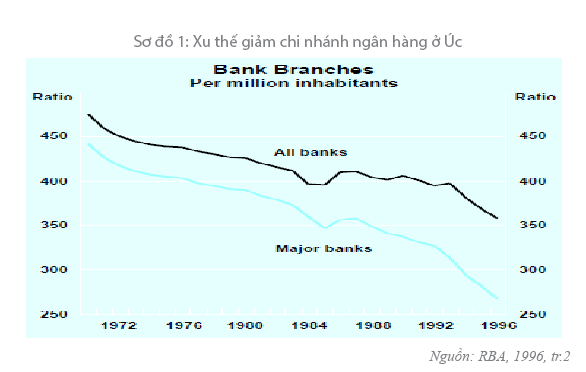

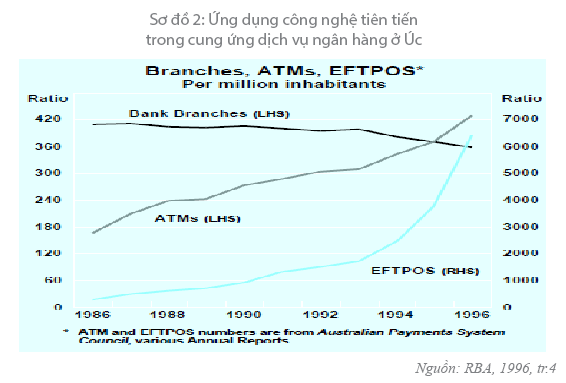

Kinh nghiệm của Úc trong giai đoạn cải cách, mở cửa thị trường cho đối tác nước ngoài từ 1984 tới nay cho thấy, giải pháp mở rộng mạng lưới chi nhánh của ngân hàng nội địa không mang lại hiệu quả và lợi thế trong cạnh tranh, thay vào đó, giải pháp áp dụng công nghệ tiến tiến trong cung ứng dịch vụ ngân hàng là lựa chọn thích hợp. Vì vậy, ngân hàng Úc đã chuyển hướng, giảm đáng kể chi nhánh không hiệu quả (tham chiếu sơ đồ 1 và 2).

Áp dụng công nghệ giúp ngân hàng đơn giản hóa các quy trình, thủ tục, giấy tờ. Nếu trước đây dùng quy trình giấy tờ truyền thống có thể mất tới vài tuần, với các ứng dụng hiện đại chỉ cần vài ngày, thậm chí tính theo giờ. Ước tính, trong vòng một vài năm tới, máy móc có thể thực hiện xấp xỉ 30% khối lượng công việc hiện có tại các nhà băng (Earn & Young, 2018). Xa hơn, khi trí tuệ nhân tạo được sử dụng rộng rãi, máy móc có thể dễ dàng quan sát và học hỏi từ con người, qua đó hoàn thiện đầy đủ các kỹ năng chỉ trong một thời gian ngắn. Do đó, việc cắt giảm nhân lực trong lĩnh vực ngân hàng là điều không tránh khỏi.

- “Khát” nhân sự lĩnh vực công nghệ

Một trong những tác động rõ rệt nhất của Cách mạng công nghiệp 4.0 là xu hướng ngân hàng số. Phát triển ngân hàng số đã không còn là một lựa chọn, mà là yêu cầu tất yếu, buộc các ngân hàng đẩy mạnh ứng dụng công nghệ thông tin trong các nghiệp vụ và giao dịch tài chính. Nhu cầu về đội ngũ nhân sự để triển khai quá trình này được dự liệu rất đáng kể. Liên tục 5 năm trở lại đây, các vị trí phát triển phần mềm, kỹ sư công nghệ thông tin, quản lý dự án công nghệ thường xuyên được các ngân hàng Việt chiêu mộ nhằm phục vụ công cuộc chuyển đổi (Navigos Search, 2017). Dẫu vậy, việc xây dựng một đội ngũ đảm nhận trọng trách này là không hề dễ dàng, bởi đây là một ngành có tính đặc thù cao, đòi hỏi nhân sự phải có hiểu biết cơ bản về nghiệp vụ ngân hàng, quy trình, quy định, quản trị rủi ro,… Tuy nhiên, đào tạo và thực tế làm việc không thể theo kịp tốc độ phát triển nhanh chóng của công nghệ, gây ra khan hiếm số lượng nhân sự chất lượng trên thị trường. Hơn nữa, các vị trí kỹ thuật đặc thù này đòi hỏi ứng viên có kiến thức và kinh nghiệm về các công nghệ mới, như máy học, trí tuệ nhân tạo, blockchain,... là những công nghệ chưa được đào tạo rộng rãi ở Việt Nam. Nhà tuyển dụng bởi vậy cũng ít lựa chọn hơn, buộc phải tìm kiếm người nước ngoài hoặc người Việt Nam có kinh nghiệm học tập và làm việc tại nước ngoài cho những vị trí kỹ thuật chủ chốt.

Trước những biến chuyển mới của lĩnh vực tài chính, ngân hàng, các nhà băng không chỉ chạy đua với nhau trong việc thu hút và giữ chân nhân tài, mà còn phải cạnh tranh với các công ty công nghệ tài chính (fintech). Hiện nay, cơ hội thăng tiến ở ngành ngân hàng là khá khiêm tốn, bởi không có nhiều thay đổi với những vị trí quản lý và vị trí trống thường được tuyển mới. Ngoài ra, so với công ty công nghệ, môi trường ngân hàng từ lâu vẫn được coi là cứng nhắc và gò bó hơn, không tạo được nhiều không gian sáng tạo và hoạt động cho các nhân sự chất lượng cao về công nghệ. Dù sở hữu một lượng thông tin và dữ liệu khách hàng khổng lồ, các ngân hàng đôi khi vẫn kém hấp dẫn hơn trong mắt ứng viên, khi những đột phá và cải tiến trong công nghệ thường chỉ được coi là hỗ trợ cho nghiệp vụ tài chính, trong khi các nhân sự giỏi lại ưa thích những môi trường có nhiều “đất diễn” và quyền quyết định.

- Đòi hỏi sự đa năng của người lao động

Nếu trước đây, nhân viên ngân hàng thường chỉ cần thông thạo một nghiệp vụ và tuân theo một lộ trình thăng tiến nhất định, thì giờ đây, cần phải đa năng hơn. Thay vì “lượng”, ngân hàng chú trọng nhiều hơn đến “chất”. Để đáp ứng việc chuyển đổi theo mô hình công nghệ hiện đại cũng như nâng cấp đầu tư cơ sở hạ tầng công nghệ, nhân lực ngành tài chính, ngân hàng ngoài am hiểu chuyên môn nghiệp vụ, có khả năng phân tích dữ liệu, còn phải thành thạo kỹ năng vận hành công nghệ số. Ngoài ra, khi các ngân hàng áp dụng mô hình hoạt động linh hoạt thay vì cấu trúc phòng, ban cứng nhắc như trước đây, người lao động sẽ cần phải biết nhanh chóng thích ứng với việc luân chuyển giữa các đội, nhóm “thời vụ” được lập nên nhằm theo kịp các xu hướng và cách thức hoạt động mới của lĩnh vực ngân hàng.

2. Thích ứng và chuẩn bị cho tương lai

Ngân hàng tại Việt Nam hầu như đều đã có sự chuẩn bị và bắt kịp cuộc Cách mạng công nghiệp 4.0. Không hề thua kém các ngân hàng trên thế giới, ngân hàng Việt đang định hướng rõ rệt sẽ chuyển đổi sang mô hình công nghệ hiện đại, vận hành trên nền tảng số. Mục đích cuối cùng nhằm tăng tính cạnh tranh, giảm chi phí, tăng lợi nhuận, nâng cao hiệu quả hoạt động. Để làm được điều này, không gì khác hơn là phải chú trọng chất lượng nguồn nhân lực. Trong thời gian tới, việc triển khai giải pháp nhằm thích ứng với thay đổi của thị trường nhân lực là rất cần thiết để đảm bảo sự phát triển bền vững, gắn với xu thế phát triển của ngành ngân hàng trong kỷ nguyên số.

- Về phía ngân hàng

Trước những hệ quả của Cách mạng công nghiệp 4.0, ngành Ngân hàng cần sớm có những thay đổi để phát triển, thu hút và giữ chân nhân tài. Với đội ngũ nhân viên đã có, cần thường xuyên đào tạo, bồi dưỡng, cập nhật kiến thức về nghiệp vụ và công nghệ. Nhưng để quyết định xem kỹ năng nào cần bồi dưỡng cũng không phải là điều dễ dàng, bởi rất khó để đoán biết tương lai sẽ vận hành ra sao, kỹ năng nào sẽ là giá trị trong thời gian tới. Do vậy, quan trọng hơn cả vẫn là đào tạo kỹ năng mềm, kỹ năng tư duy, suy nghĩ sáng tạo, đột phá, khả năng giải quyết vấn đề trong tình huống vượt ngoài phạm vi của quy định và tiền lệ đã có. Điều này cần được đặc biệt chú trọng ở cán bộ quản lý cấp trung và cấp cao, bởi đây là lực lượng then chốt cho việc triển khai kế hoạch cải cách và thích ứng với sự thay đổi.

Theo ước tính, đến năm 2025, 72% lực lượng lao động toàn cầu sẽ là những công dân thuộc thế hệ Y, sinh ra trong khoảng 1981 - 2000 (Earn & Young, 2015), thường được đánh giá cao hơn ở sự đa năng và năng lực làm chủ công nghệ so với các thế hệ trước. Thế hệ này do đó có nhiều cơ hội việc làm hơn trong thời đại 4.0. Cũng chính vì vậy, mà họ được nhìn nhận là kém “trung thành” hơn. Họ nhanh nhẹn hơn, nhưng cũng ưa thử thách và muốn được trao quyền nhiều hơn. Để thu hút và giữ chân lực lượng này, cũng như lực lượng nhân sự chất lượng cao, ngoài chế độ đãi ngộ, phúc lợi, lương thưởng hấp dẫn, các ngân hàng cần đáp ứng kỳ vọng phát triển nghề nghiệp bằng cách xây dựng một lộ trình thăng tiến hợp lý, tăng quyền tự quyết, phát huy tính sáng tạo và linh hoạt trong văn hóa và tổ chức doanh nghiệp.

Bên cạnh đó, các ngân hàng cũng phải khắt khe hơn trong công tác tuyển dụng. Chất lượng nguồn nhân lực không chỉ là về trình độ nghiệp vụ ngân hàng, kỹ năng vận hành công nghệ số, mà đi liền với đó là tính tuân thủ về quy trình vận hành cung ứng sản phẩm dịch vụ ngân hàng trong môi trường IT. Quan tâm hơn đến các vấn đề về đạo đức nghề nghiệp chính là cách ngân hàng tự bảo vệ mình trước những rủi ro khi một phần lớn hoạt động phụ thuộc vào an toàn và bảo mật thông tin.

- Về hệ thống giáo dục đào tạo

Trước thay đổi trong nhu cầu tuyển dụng của lĩnh vực ngân hàng, các cơ sở giáo dục cần giảm bớt các môn học mang tính hàn lâm, tăng tính ứng dụng, điều chỉnh chương trình giảng dạy theo hướng chú trọng tới đào tạo liên ngành, như bổ sung và đào tạo chuyên sâu các ngành công nghệ tài chính, ngân hàng số, thương mại điện tử, quản trị công nghệ thông tin,… Qua đó, phát triển nguồn nhân lực đa năng, có đủ kiến thức cần thiết để bắt kịp xu hướng công nghệ ngân hàng hiện đại. Không chỉ chương trình giảng dạy, phương thức đào tạo cũng cần được đổi mới, xóa bỏ cách học thụ động, sách vở, tăng cường giờ thực hành, giúp sinh viên có cơ hội tiếp cận ứng dụng công nghệ hay mô hình hoạt động thực tế.

Các cơ sở đào tạo nên đẩy mạnh hợp tác với các ngân hàng nhằm xây dựng chỉ tiêu tuyển sinh phù hợp với nhu cầu thị trường. Các trường đại học thậm chí có thể chủ động đào tào nhân lực theo đơn đặt hàng của doanh nghiệp, tổ chức các khoá thực tập, trải nghiệm thực tiễn để các sinh viên có những kinh nghiệm và hình dung nhất định ngay từ khi còn ngồi trên ghế nhà trường, từ đó giúp sinh viên ra trường có thể vào làm việc ngay, không cần đào tạo lại nghiệp vụ. Liên kết đào tạo quốc tế cũng cần tăng cường về lượng và chất để góp phần xây dựng nguồn nhân lực chất lượng cao.

- Về cơ quan quản lý

Tháng 7/2019, Ngân hàng Nhà nước đã ra Quyết định số 1537/QĐ-NHNN về việc Phê duyệt Ban hành Kế hoạch triển khai chiến lược phát triển nguồn nhân lực ngành Ngân hàng đến năm 2025, định hướng đến năm 2030. Kế hoạch tập trung vào các nội dung sau: (i) Xây dựng các tiêu chuẩn nghề nghiệp; (ii) Tăng cường hợp tác giữa đơn vị đào tạo và đơn vị sử dụng lao động trong ngành Ngân hàng; (iii) Chú trọng đào tạo nguồn nhân lực chất lượng cao; (iv) Đào tạo lực lượng cán bộ nắm bắt được tiến bộ khoa học công nghệ và ứng dụng vào thực tiễn của Ngành; (v) Xây dựng đội ngũ cán bộ công nghệ thông tin tại các tổ chức tín dụng; (vi) Tăng cường hợp tác, tận dụng hỗ trợ, chuyển giao kỹ thuật, đào tạo nghiệp vụ chuyên sâu từ các tổ chức quốc tế; (vii) Chiến lược phát triển nguồn nhân lực của Ngành đến năm 2025, định hướng đến năm 2030.

Quyết định này cho thấy Ngân hàng Nhà nước đã nhanh chóng nắm bắt được những biến chuyển trong nhu cầu nhân lực của ngành Ngân hàng và có những bước đi phù hợp để chuẩn bị cho tương lai.

Về phía người lao động

Dù tại một số nền kinh tế tiêu biểu như Mỹ, Anh, Đức, ứng dụng máy móc và tiến bộ khoa học kỹ thuật đã làm biến mất hàng ngàn công việc ngành tài chính, ngân hàng (Earn & Young, 2018), tại Việt Nam, trên thực tế, thị trường nhân lực trong lĩnh vực này vẫn đang phát triển tương đối sôi động, nhờ kế hoạch tăng trưởng quy mô của các nhà băng và sự đa dạng của các loại hình, dịch vụ tài chính. Cơ hội gia nhập lĩnh vực ngân hàng vẫn còn tương đối rộng mở, nhưng để bám trụ và thăng tiến trong 5 đến 10 năm nữa, hay thậm chí xa hơn, khi mô hình ngân hàng truyền thống được thay đổi hoàn toàn, người lao động buộc phải nâng cấp trình độ, đa dạng hóa kỹ năng của bản thân, trang bị phẩm chất mà máy móc không thể thay thế, cũng như liên tục cập nhật và nắm bắt các xu hướng mới. Ngoài khả năng làm chủ công nghệ, ngân hàng sẽ ngày một chú trọng tới tư duy toàn cầu, năng lực sáng tạo, sự nhạy bén và khả năng thích nghi linh hoạt của ứng viên trước sự thay đổi. Ngoài chuyên môn, phẩm chất và kỹ năng mềm sẽ là cơ hội để tăng lợi thế cạnh tranh, giúp nhân sự ngành Ngân hàng trở nên “hấp dẫn” trên thị trường lao động.■

Tài liệu tham khảo:

1. Võ Thị Phương Thoa, 2019, Triển vọng nguồn nhân lực ngành ngân hàng trong bối cảnh cách mạng công nghiệp 4.0, Tạp chí Tài chính điện tử;

2. Navigos Search, 2019, Đặc san toàn cảnh Ngân hàng Việt Nam 2019;

3. Minh Khôi, 2018, Nhân sự ngân hàng: Ngày càng phải đa năng, Thời báo Ngân hàng điện tử;

4. Earn & Young, 2018, The future of talent in banking: workforce evolution in the digital era;

5. Đỗ Lê, 2017, Nhân lực ngân hàng trước cách mạng công nghiệp 4.0, Thời báo Ngân hàng điện tử;

6. Earn & Young, 2015, Global banking outlook 2016: Transforming talent - The banker of the future;

7. Reserve Bank of Australia (RBA), November 1996, Bank Branch Trends in Australia and Overseas, Reserve Bank of Australia Bulletin.

ThS. Phạm Mai Ngân

Nguyễn Thị Huyền Trang

TS. Nguyễn Thị Kim Oanh

TCNH Số 18/2019

https://tapchinganhang.gov.vn