Tóm tắt: Việc áp dụng pháp luật về tính lãi suất tiền gửi và thực hiện chuyển nhóm nợ trong cấp tín dụng tại các ngân hàng thương mại (NHTM) Việt Nam có thể được thực hiện theo hướng nhầm lẫn so với quy định hiện hành của pháp luật. Nghiên cứu này chỉ ra tính nhầm lẫn nhằm ủng hộ quy định về cách tính thời hạn áp dụng theo Bộ luật Dân sự năm 2015: Nếu như ngày thanh toán đến hạn của khoản tiền gửi tiết kiệm hay tiền gửi có kỳ hạn trùng với ngày nghỉ làm việc của NHTM và điều kiện chuyển nhóm nợ cần thiết phải đảm bảo thời gian thử thách trong thực tế thông qua phương pháp phân tích luật và phương pháp đối chiếu giữa các quy định pháp luật đang có hiệu lực.

Từ khóa: Lãi suất tiền gửi, điều kiện chuyển nhóm nợ, nhầm lẫn áp dụng pháp luật.

CONFUSIONS IN THE APPLICATION OF THE LEGAL REGULATIONS ON CALCULATING DEPOSIT INTEREST RATES AND CONDITIONS FOR TRANSFERRING DEBT GROUPS AT VIETNAMESE COMMERCIAL BANKS

Abstract: The application of the legal regulations on calculating deposit interest rates and transferring debt groups in credit extension at Vietnamese commercial banks may be done in the wrong direction compared to the current ones. This research points out some confusions in the application of the legal regulations in order to fully agree with the provision on calculating the term that is applied under the Civil Code 2015 if the due payment date of a savings deposit or a term deposit coincides with a day off from work at commercial banks and the requirements for transferring debt groups must be satisfied during a particular period, known in practice as the challenging time, through the process of statutory law analysis and the method of comparison between the provisions of the legal regulations in force.

Keywords: Deposit interest rates, conditions for transferring debt groups, the confused application of the legal regulations.

1. Đặt vấn đề

Một trong những hoạt động kinh doanh chính mang tính truyền thống của các NHTM là huy động tiền gửi từ công chúng và sử dụng phần lớn nguồn tiền này để cấp tín dụng nhằm tìm kiếm lợi nhuận (Casu và các cộng sự, 2021). Tuy nhiên, tùy vào nhu cầu gửi tiền của công chúng và khả năng cấp tín dụng, quản lý rủi ro (quản lý thanh khoản, quản lý rủi ro lãi suất…) của NHTM mà hoạt động huy động tiền gửi được chia thành nhiều kỳ hạn khác nhau. Theo Rose và Hudgins (2012), ở Mỹ, NHTM sẽ huy động tiền gửi dưới 05 dạng sau: Tiền gửi không kỳ hạn không hưởng lãi1 (Noninterest - bearing Demand Deposits), tiền gửi tiết kiệm2 (Savings Deposits), tài khoản tiền gửi NOW3 (NOW account là viết tắt của Negotiable Orders of Withdrawal account), các tài khoản tiền gửi trên thị trường tiền tệ4 (Money Market Deposit Accounts - MMDAs) và tiền gửi có kỳ hạn5 (Time Deposits/Term Deposits). Trong đó, tiền gửi tiết kiệm có mức lãi suất phát sinh thấp nhất6 và người gửi tiền có thể rút ra bất cứ lúc nào.

Ở Việt Nam, theo Le (2016), các NHTM huy động vốn bằng việc nhận tiền gửi từ công chúng bao gồm 03 loại tiền gửi cơ bản sau: Tiền gửi thanh toán, tiền gửi tiết kiệm và tiền gửi định kỳ. Trong đó, tiền gửi tiết kiệm bao gồm tiền gửi tiết kiệm không kỳ hạn và tiền gửi tiết kiệm có kỳ hạn. Tương tự, tiền gửi định kỳ bao gồm tiền gửi có kỳ hạn; tiền gửi không kỳ hạn và “mức lãi suất tiền gửi có kỳ hạn cao hơn lãi suất không kỳ hạn” (Le, 2016). Cũng theo Le (2016), nếu khách hàng muốn rút trước hạn đối với loại tiền gửi có kỳ hạn thì phải chịu một khoản bù đắp rủi ro cho NHTM. Khoản bù đắp này thường bằng chênh lệch giữa mức lãi tiền gửi có kỳ hạn với mức lãi tiền gửi không kỳ hạn. Hay nói cách khác, nếu khách hàng rút trước hạn, toàn bộ tiền gửi có kỳ hạn của khách hàng sẽ chịu lãi suất không kỳ hạn và phải trả thêm phí phạt do rút trước hạn. Tuy nhiên, hiện tại, phần phí phạt này không còn được áp dụng bắt buộc do pháp luật có liên quan không điều chỉnh7.

Như vậy, nếu xem xét ở góc độ về kỳ hạn thì tiền gửi có thể chia thành hai loại kỳ hạn là tiền gửi không kỳ hạn và tiền gửi có kỳ hạn, tương ứng với mức lãi suất tiền gửi đi kèm từ 0% đến mức lãi suất nào đó (có thể cố định theo quy định hoặc theo thỏa thuận). Trong đó, tiền gửi có kỳ hạn luôn có mức lãi suất cao hơn mức lãi suất tiền gửi không kỳ hạn.

Ở góc độ quy định pháp luật Việt Nam hiện hành, các NHTM huy động vốn bằng việc nhận tiền gửi được quy định là “hoạt động nhận tiền của tổ chức, cá nhân dưới hình thức tiền gửi không kỳ hạn, tiền gửi có kỳ hạn, tiền gửi tiết kiệm, phát hành chứng chỉ tiền gửi, kỳ phiếu, tín phiếu và các hình thức nhận tiền gửi khác theo nguyên tắc có hoàn trả đầy đủ tiền gốc, lãi cho người gửi tiền theo thỏa thuận”8. Theo đó, pháp luật Việt Nam không quy định như thế nào là tiền gửi không kỳ hạn nhưng số dư tiền gửi trên tài khoản thanh toán của khách hàng thì hưởng mức lãi suất không kỳ hạn. Mức lãi suất này được NHTM ấn định và niêm yết công khai phù hợp với quy định của Ngân hàng Nhà nước Việt Nam (NHNN)9. Đối với tiền gửi tiết kiệm, đây là “khoản tiền được người gửi tiền gửi tại tổ chức tín dụng theo nguyên tắc được hoàn trả đầy đủ tiền gốc, lãi theo thỏa thuận với tổ chức tín dụng”10 và NHTM chỉ được nhận tiền gửi tiết kiệm từ cá nhân11. Còn tiền gửi có kỳ hạn là “khoản tiền của khách hàng gửi tại tổ chức tín dụng trong một thời hạn nhất định theo thỏa thuận giữa khách hàng và tổ chức tín dụng với nguyên tắc hoàn trả đầy đủ tiền gốc, lãi cho khách hàng”12. Loại tiền gửi này, đối tượng tham gia gửi tiền bao gồm cả cá nhân lẫn tổ chức cư trú và người không cư trú theo quy định, tuy nhiên, nếu cá nhân là người nước ngoài phải được phép cư trú tại Việt Nam với thời hạn từ 06 tháng trở lên13.

Vấn đề đặt ra ở đây chính là đối với các loại tiền gửi trên, khi khách hàng gửi tiền có kỳ hạn (bao gồm tiền gửi tiết kiệm có kỳ hạn) và thỏa thuận với NHTM nếu ngày lĩnh lãi và tất toán rơi vào ngày nghỉ làm việc, ngày lễ (sau đây gọi là ngày nghỉ) của NHTM thì khách hàng đến ngân hàng trước ngày nghỉ một ngày để tất toán khoản tiền gửi có kỳ hạn và hưởng mức lãi suất thỏa thuận có kỳ hạn đang áp dụng theo thực tế số ngày gửi tiền chứ không áp dụng mức lãi suất không kỳ hạn thấp nhất công bố trong từng thời kỳ có được không? Bởi Bộ Luật Dân sự năm 2015 điều chỉnh về áp dụng cách tính thời hạn có thể dựa theo quy định của chính Bộ luật này trừ trường hợp thỏa thuận hoặc theo pháp luật có quy định khác14. Trong trường hợp nêu trên, NHTM áp dụng nguyên tắc “thỏa thuận”.

Vấn đề kế tiếp là trường hợp NHTM cấp tín dụng cho khách hàng, nhưng khách hàng vi phạm cam kết về nghĩa vụ hoàn trả theo thỏa thuận định kỳ. Sau đó, khoản cấp tín dụng của khách hàng bị chuyển nhóm nợ từ nhóm có mức độ rủi ro thấp đến nhóm có mức độ rủi ro cao theo quy định của pháp luật15. Tuy nhiên, thay vì cần phải thực hiện đầy đủ nghĩa vụ hoàn trả và chịu thời gian thử thách là 03 tháng đối với khoản cấp tín dụng trung và dài hạn, 01 tháng đối với khoản cấp tín dụng ngắn hạn16 thì ngay sau khi bị chuyển nhóm nợ, khách hàng đề nghị nộp tiền đầy đủ cho các kỳ thử thách, ngân hàng phong tỏa toàn bộ số tiền khách hàng nộp vào để mỗi kỳ thử thách tiến hành thu hồi tương ứng, đồng thời chuyển ngay nhóm nợ có mức độ rủi ro cao của khách hàng về nhóm nợ có mức độ rủi ro thấp mà không cần phải chờ 01 hoặc 03 tháng. Điều này liệu có phù hợp khi áp dụng pháp luật về phân loại nợ đối với hoạt động cấp tín dụng của NHTM hay không? Bởi theo cách thức này, việc kiểm soát rủi ro tín dụng trong thời gian thử thách là hoàn toàn có thể.

Để trả lời cho hai vấn đề phát sinh trên với giả thuyết là có sự nhầm lẫn khi áp dụng pháp luật, nhóm tác giả sử dụng phương pháp phân tích luật viết, thông qua việc đối chiếu pháp luật hiện hành với nguyên tắc ưu tiên áp dụng luật được ban hành sau, nguyên tắc áp dụng luật chuyên ngành trước luật chung và các học thuyết răn đe chung, trừng phạt để giáo dục.

2. Các nguyên tắc áp dụng pháp luật và học thuyết về răn đe chung, học thuyết trừng phạt để giáo dục

2.1. Nguyên tắc “ưu tiên áp dụng luật được ban hành sau”

Nguyên tắc “ưu tiên áp dụng luật được ban hành sau” theo Nguyen (2020) có nguồn gốc từ Luật La Mã. Cũng theo Nguyen (2020), đây là “nguyên tắc cơ bản trong áp dụng pháp luật ở các nước theo truyền thống pháp điển hóa”. Nội dung của nguyên tắc này đưa ra cách áp dụng pháp luật như sau: Nếu trong cùng một quan hệ được điều chỉnh bởi hai quy phạm pháp luật có nội dung khác nhau thuộc hai văn bản pháp luật có hiệu lực pháp lý ngang nhau, thì ưu tiên áp dụng quy phạm pháp luật được điều chỉnh bởi văn bản ban hành sau. Nguyên tắc này được Nhật Bản ghi nhận trong Bộ luật Dân sự (Cuong, 2001) và Việt Nam luật hóa bằng Luật Ban hành văn bản quy phạm pháp luật17. Trong nghiên cứu này, nguyên tắc “ưu tiên áp dụng luật được ban hành sau” sẽ được sử dụng để chỉ rõ cần áp dụng Thông tư số 04/2022/TT-NHNN ngày 16/6/2022 thay vì áp dụng Thông tư số 48/2018/TT-NHNN ngày 31/12/2018 của Thống đốc NHNN hoặc Thông tư số 49/2018/TT-NHNN ngày 31/12/2018 của Thống đốc NHNN cho vấn đề tính lãi suất tiền gửi khi ngày đến hạn rơi vào ngày nghỉ.

2.2. Nguyên tắc “ưu tiên áp dụng luật chuyên ngành trước luật chung”

Nguyên tắc “ưu tiên áp dụng luật chuyên ngành trước luật chung” cũng có nguồn gốc từ Luật La Mã (Nguyen, 2014). Nguyên tắc này đưa ra quy tắc áp dụng trong trường hợp hai văn bản pháp luật có hiệu lực pháp luật ngang nhau nhưng cùng điều chỉnh một vấn đề thì ưu tiên áp dụng văn bản pháp luật chuyên ngành có mối quan hệ mật thiết, trực tiếp đến vấn đề đó. Nguyên tắc “ưu tiên áp dụng luật chuyên ngành trước luật chung” được ghi nhận trong Bộ luật Dân sự, Luật Thương mại của Nhật Bản, Bộ luật Dân sự của Đức, Trung Quốc, Nga (Nguyen, 2020). Trong nghiên cứu này, nguyên tắc “ưu tiên áp dụng luật chuyên ngành trước luật chung” sẽ được sử dụng để làm rõ tại sao cần áp dụng Thông tư số 04/2022/TT-NHNN thay vì “thỏa thuận” tại khoản 1 Điều 145 Bộ luật Dân sự năm 2015 nhằm làm rõ vấn đề lựa chọn căn cứ hợp lý để tính lãi suất tiền gửi.

2.3. Học thuyết răn đe chung và học thuyết trừng phạt để giáo dục

Để ủng hộ việc cần phải duy trì thời gian thử thách đối với quy định chuyển nhóm nợ với mục đích tăng cường tính răn đe, giáo dục trong giao kết hợp đồng, nhóm tác giả sử dụng học thuyết răn đe chung và học thuyết trừng phạt để giáo dục nhằm bác bỏ phương thức áp dụng mang tính nhầm lẫn, không đúng quy định của pháp luật bằng việc nộp tiền trước, ngân hàng phong tỏa toàn bộ và chuyển ngay nhóm nợ của khách hàng từ nhóm có mức độ rủi ro cao về nhóm có mức độ rủi ro thấp hơn.

Học thuyết răn đe chung (General Deterrence Theory) được khởi xướng vào thế kỷ XVIII bởi hai nhà triết học Cesare Beccaria và Jeremy Bentham. Học thuyết này đưa ra lý do tại sao một số cá nhân thực hiện các hành vi khác biệt, không tuân thủ với các quy tắc, chuẩn mực được thừa nhận rộng rãi, chống đối xã hội hoặc phạm tội (Schofield, 2019). Học thuyết răn đe chung cho rằng hành vi con người bình thường về cơ bản mang tính duy lý, nghĩa là khi thực hiện hành vi phù hợp với chuẩn mực xã hội hay hành vi sai lệch thì họ đều sử dụng lý trí xét đoán. Con người có thể lựa chọn hành vi lệch chuẩn dựa trên việc tính toán lợi ích tối ưu cho bản thân. Vì vậy, để kiểm soát các hành vi sai lệch đó, nhà nước có thể gia tăng mức độ trả giá hay trừng phạt bằng việc tăng mức xử phạt, quy định các biện pháp bắt buộc nhằm tăng khả năng bị phát hiện và trừng phạt đối với người vi phạm. Các yếu tố cốt lõi trong học thuyết răn đe chung bao gồm: Tính kịp thời, tính nghiêm khắc và chính xác của hình phạt.

Về học thuyết trừng phạt để giáo dục, theo Corlett (2013), học thuyết này có nguồn gốc từ các cuộc đối thoại của nhà triết học Plato sống thời Hy Lạp cổ đại. Ông cho rằng, người có hành vi sai lệch với các chuẩn mực được xã hội thừa nhận hoặc tội phạm cần bị trừng phạt để giáo dục đạo đức cho người đó bởi việc trừng phạt là thích đáng tương ứng với những tổn hại mà người đó đã gây ra cho người khác một cách sai trái. Bên cạnh đó, ở một quan điểm khác của học thuyết, người có hành vi sai lệch hay tội phạm bị trừng phạt vừa dạy cho người đó bài học đạo đức vừa mang tính răn đe người khác không làm theo, nhằm cải thiện xã hội theo hướng tốt hơn.

3. Pháp luật hiện hành về áp dụng lãi suất tiền gửi và điều kiện chuyển nhóm nợ về mức có độ rủi ro thấp

3.1. Quy định điều chỉnh về cách áp dụng lãi suất tiền gửi

Trước khi Thông tư số 48/2018/TT-NHNN18 và Thông tư số 49/2018/TT-NHNN19 được Thống đốc NHNN ban hành thì Quyết định số 1160/2004/QĐ-NHNN ngày 13/9/2004 của Thống đốc NHNN (được sửa đổi, bổ sung bởi Quyết định số 47/2006/QĐ-NHNN ngày 25/9/2006 của Thống đốc NHNN) là quy chế trực tiếp điều chỉnh các hoạt động nhận và chi trả tiền gửi tiết kiệm bằng đồng Việt Nam và ngoại tệ trên phạm vi lãnh thổ Việt Nam giữa tổ chức nhận tiền gửi tiết kiệm và người gửi tiền (sau đây gọi là Quy chế về tiền gửi tiết kiệm); Thông tư số 16/2014/TT-NHNN ngày 01/8/2014 của Thống đốc NHNN hướng dẫn sử dụng tài khoản ngoại tệ, tài khoản đồng Việt Nam của người cư trú, người không cư trú tại ngân hàng được phép. Lưu ý rằng, tại thời điểm Quy chế về tiền gửi tiết kiệm còn hiệu lực có quy định về cách thanh toán “Đối với tiền gửi tiết kiệm có kỳ hạn, trường hợp ngày đến hạn thanh toán trùng với ngày nghỉ, ngày nghỉ lễ theo quy định của pháp luật, việc chi trả gốc và lãi tiền gửi tiết kiệm được thực hiện vào ngày làm việc tiếp theo đầu tiên”20. Nếu khách hàng muốn rút trước hạn tiền gửi tiết kiệm thì “Tổ chức tín dụng áp dụng lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng theo từng đồng tiền trong trường hợp tổ chức, cá nhân rút tiền gửi trước hạn; mức lãi suất tiền gửi không kỳ hạn này là thấp nhất tại thời điểm tổ chức, cá nhân rút tiền gửi trước hạn”21. Lãi suất không kỳ hạn đối với tiền gửi bằng đồng Việt Nam sẽ được NHNN công bố bằng văn bản trong từng thời kỳ và thường là ở kỳ hạn dưới 1 tháng với mức lãi suất tối đa không vượt quá 1%/năm22. Pháp luật không quy định cụ thể lãi suất không kỳ hạn đối với tiền gửi bằng đô la Mỹ tại các văn bản do NHNN công bố bằng lãi suất trong từng thời kỳ nhưng lại quy định mức lãi suất tối đa áp dụng cho từng đối tượng là cá nhân và tổ chức23. Như vậy có thể suy ra, mức lãi suất không kỳ hạn sẽ là thỏa thuận giữa NHTM với khách hàng, thấp hơn mức lãi suất có kỳ hạn đối với tiền gửi bằng đô la Mỹ và không được vượt mức lãi suất tối đa do NHNN công bố.

Tuy nhiên, tại thời điểm Thông tư số 48/2018/TT-NHNN và Thông tư số 49/2018/TT-NHNN có hiệu lực cho đến nay, thì cả hai văn bản chuyên ngành này không còn quy định về cách thanh toán đối với tiền gửi tiết kiệm hoặc tiền gửi có kỳ hạn nếu ngày đến hạn thanh toán trùng với ngày nghỉ24. Hiện tại, Thông tư số 04/2022/TT-NHNN quy định về việc áp dụng lãi suất rút trước hạn tiền gửi tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Song, văn bản pháp luật này chia thành hai trường hợp, nếu khách hàng rút trước hạn toàn bộ tiền gửi thì “tổ chức tín dụng áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng đó theo đối tượng khách hàng và/hoặc theo loại đồng tiền đã gửi tại thời điểm khách hàng rút trước hạn tiền gửi”25. Nếu khách hàng chỉ rút trước hạn một phần tiền gửi thì “đối với phần tiền gửi rút trước hạn, tổ chức tín dụng áp dụng mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng đó theo đối tượng khách hàng và/hoặc theo loại đồng tiền đã gửi tại thời điểm khách hàng rút trước hạn tiền gửi; đối với phần tiền gửi còn lại, tổ chức tín dụng áp dụng mức lãi suất đang áp dụng đối với khoản tiền gửi mà khách hàng rút trước hạn một phần”26. Có thể thấy, Thông tư số 04/2022/TT-NHNN không quy định loại tiền nào nên có thể hiểu văn bản này điều chỉnh cho cả đồng Việt Nam và ngoại tệ. Đồng thời, Thông tư số 04/2022/TT-NHNN cũng điều chỉnh cho cả tiền gửi tiết kiệm có kỳ hạn lẫn tiền gửi có kỳ hạn tại quy định về hình thức tiền gửi rút trước hạn27. Mức lãi suất hiện hành áp dụng cho tiền gửi bằng đồng Việt Nam do NHNN công bố được quy định tại Quyết định số 1812/QĐ-NHNN ngày 24/10/2022 của Thống đốc NHNN. Trong đó, mức lãi suất tối đa áp dụng đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng là 1,0%/năm28. Còn mức lãi suất tối đa đối với tiền gửi bằng đô la Mỹ của tổ chức, cá nhân là 0%/năm được quy định tại Quyết định số 2589/QĐ-NHNN ngày 17/12/2015 của Thống đốc NHNN.

Cần chú ý rằng, hiện tại, NHNN chỉ điều chỉnh trực tiếp bằng văn bản (thông thường là các quyết định) về các mức lãi suất áp dụng cho tiền gửi bằng đồng Việt Nam và đô la Mỹ trong từng thời kỳ. Đối với các ngoại tệ khác, NHTM tự thỏa thuận mức lãi suất với khách hàng nhưng phải phù hợp với Luật NHNN, Luật Các tổ chức tín dụng, Pháp lệnh Ngoại hối và các văn bản pháp luật khác có liên quan nếu có.

3.2. Quy định về điều kiện phân loại nhóm nợ vào nhóm có mức độ rủi ro thấp hơn

Thông tư số 11/2021/TT-NHNN ngày 30/7/2021 của Thống đốc NHNN hiện là văn bản pháp luật chuyên ngành điều chỉnh trực tiếp về việc phân loại, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của NHTM. Trong đó, Thông tư này quy định điều kiện phân loại nhóm nợ vào nhóm có mức độ rủi ro thấp hơn (kể cả nhóm 1) đối với nợ quá hạn cần đảm bảo ba điều kiện sau:

Thứ nhất, khách hàng đã trả đầy đủ phần nợ gốc và lãi bị quá hạn (kể cả lãi áp dụng đối với nợ gốc quá hạn); nợ gốc và lãi của các kỳ hạn trả nợ tiếp theo trong thời gian tối thiểu 03 (ba) tháng đối với nợ trung hạn, dài hạn, 01 (một) tháng đối với nợ ngắn hạn, kể từ ngày bắt đầu trả đầy đủ nợ gốc và lãi bị quá hạn29.

Thứ hai, khách hàng đã trả nợ được minh chứng bằng tài liệu, hồ sơ thể hiện cho việc trả nợ đó30.

Thứ ba, NHTM có đủ cơ sở thông tin, tài liệu đánh giá khách hàng có khả năng trả đầy đủ nợ gốc và lãi còn lại đúng thời hạn31.

Lưu ý, tại điều kiện thứ nhất, mặc dù Thông tư số 11/2021/TT-NHNN không thể hiện cụm từ “thời gian thử thách”, tuy nhiên, nội dung của quy phạm pháp luật thể hiện rõ về điều này bằng cụm từ “kể từ ngày bắt đầu trả đầy đủ nợ gốc và lãi bị quá hạn”. Nghĩa là có thể xác định được mốc thời gian để bắt đầu một sự kiện, ở đây được xác định là ngày bắt đầu trả đầy đủ nợ gốc và lãi bị quá hạn và kết thúc “thời gian thử thách” là tối thiểu 03 tháng đối với nợ trung hạn, dài hạn, 01 tháng đối với nợ ngắn hạn. Bên cạnh đó, tại Văn bản số 2156/NHNN-TTGSNH ngày 12/4/2022 của Cơ quan Thanh tra, giám sát ngân hàng (NHNN) giải đáp, hướng dẫn thực hiện Thông tư số 11/2021/TT-NHNN có sử dụng cụm từ “thời gian thử thách”32 để làm rõ về cách thực hiện, theo dõi và đánh giá về điều kiện phân loại nhóm nợ vào nhóm có mức độ rủi ro thấp hơn (kể cả nhóm 1) đối với nợ quá hạn. Điều này chứng tỏ, quy phạm pháp luật về khoảng thời gian 01 tháng và 03 tháng này cần phải diễn ra về mặt thực tế, thể hiện sự “thử thách” về thời gian chứ không phải chỉ dùng để tính toán số tiền cần phải nộp để làm điều kiện xem xét chuyển nhóm nợ.

4. Thảo luận về trường hợp nhầm lẫn áp dụng pháp luật về tính lãi suất tiền gửi khi thời gian đáo hạn rơi vào ngày nghỉ và điều kiện chuyển nhóm nợ về mức có độ rủi ro thấp hơn của NHTM tại Việt Nam

Với hai vấn đề đặt ra ở trên, mặc dù quy định của pháp luật hiện hành có trực tiếp hay gián tiếp điều chỉnh nhưng trong thực tế, các NHTM có thể phát sinh cách tính lãi suất tiền gửi và thực hiện chuyển nhóm nợ theo các quan điểm khác nhau.

4.1. Tính lãi suất tiền gửi khi thời gian đáo hạn rơi vào ngày nghỉ

Về tính lãi suất tiền gửi, hai quan điểm có thể được các NHTM đưa ra để tính lãi suất tiền gửi tiết kiệm, tiền gửi có kỳ hạn cho khách hàng khi ngày đáo hạn rơi vào ngày nghỉ. Quan điểm thứ nhất, NHTM vẫn thanh toán cho khách hàng hưởng mức lãi suất có kỳ hạn đối với số ngày thực gửi (bắt đầu từ ngày nhận tiền gửi đến hết ngày liền kề trước ngày thanh toán33 hoặc bắt đầu từ ngày tiếp theo của ngày nhận tiền gửi đến hết ngày thanh toán khoản tiền gửi, ngày thanh toán là ngày liền kề với ngày nghỉ). Quan điểm thứ hai, NHTM tính thời hạn tiền gửi vào ngày làm việc tiếp theo liền kề sau ngày nghỉ, lúc này, khách hàng mới được hưởng mức lãi suất có thời hạn như thỏa thuận.

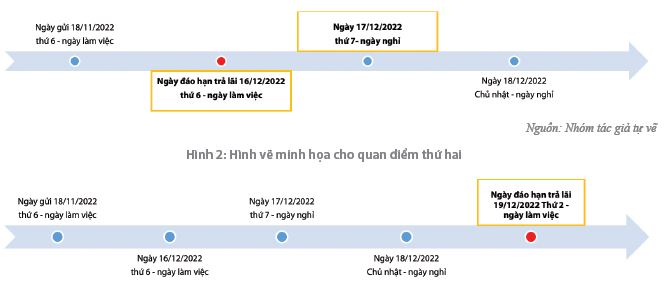

Minh họa cho hai quan điểm trên bằng tình huống sau: Ngày 18/11/2022 (thứ sáu), khách hàng B đến NHTM A để gửi tiết kiệm số tiền là 100 triệu đồng, kỳ hạn 01 tháng, lãi suất 6,00%/năm, lãi suất không kỳ hạn 0,50%/năm, ngày đáo hạn là ngày 18/12/2022. Ngày làm việc của NHTM A bắt đầu từ ngày thứ hai đến hết ngày thứ sáu theo khung giờ giao dịch được niêm yết chính thức. Ngày nghỉ là thứ bảy, chủ nhật và các ngày nghỉ khác theo quy định của pháp luật. Khách hàng rút tiền là rút toàn bộ số tiền gửi tiết kiệm. NHTM A tính lãi tiền gửi theo cách tính ngày phát sinh lãi bắt đầu từ ngày nhận tiền gửi đến hết ngày liền kề trước ngày thanh toán.

Theo quan điểm thứ nhất, ngày đáo hạn của khoản tiền gửi tiết kiệm này sẽ rơi vào ngày thứ sáu (ngày 16/12/2022) trước ngày nghỉ của NHTM A là thứ bảy (ngày 17/12/2022) và chủ nhật (ngày18/12/2022). (Hình 1)

Hình 1: Hình vẽ minh họa cho quan điểm thứ nhất

Nguồn: Nhóm tác giả tự vẽ

Còn theo quan điểm thứ hai, ngày đáo hạn của khoản tiền gửi tiết kiệm này sẽ rơi vào ngày thứ hai (ngày 19/12/2022) tức là sau ngày chủ nhật (ngày 18/12/2022). (Hình 2)

Nếu thực hiện theo quan điểm thứ nhất, NHTM sẽ dựa trên cơ sở sau:

Một là, Thông tư số 48/2018/TT-NHNN không quy định về cách thanh toán đối với tiền gửi tiết kiệm hoặc tiền gửi có kỳ hạn nếu ngày đến hạn thanh toán trùng với ngày nghỉ.

Hai là, cách tính thời hạn được áp dụng có thể áp dụng theo quy định của Bộ luật Dân sự, trừ trường hợp có thỏa thuận khác hoặc pháp luật có quy định khác34.

Từ đó, NHTM sẽ áp dụng căn cứ “thỏa thuận” để tiến hành thanh toán đối với tiền gửi tiết kiệm hoặc tiền gửi có kỳ hạn theo quan điểm thứ nhất nếu ngày đến hạn thanh toán trùng với ngày nghỉ. Như vậy, nếu áp dụng theo quan điểm thứ nhất thì NHTM A phải thanh toán cho khách hàng A số tiền lãi là 460.274 VND (được tính bằng cách 100 triệu VND x 6%/năm  Tuy nhiên, theo nhóm tác giả, quan điểm thứ nhất mà NHTM dùng tính lãi suất tiền gửi cho khách hàng không đúng và có sự nhầm lẫn trong áp dụng pháp luật bởi các lý do sau:

Tuy nhiên, theo nhóm tác giả, quan điểm thứ nhất mà NHTM dùng tính lãi suất tiền gửi cho khách hàng không đúng và có sự nhầm lẫn trong áp dụng pháp luật bởi các lý do sau:

Một là, mặc dù Thông tư số 48/2018/TT-NHNN không quy định về cách thanh toán đối với tiền gửi tiết kiệm hoặc tiền gửi có kỳ hạn nếu ngày đến hạn thanh toán trùng với ngày nghỉ nhưng Thông tư số 04/2022/TT-NHNN có quy định “rút trước hạn tiền gửi là trường hợp khách hàng rút một phần hoặc toàn bộ tiền gửi trước ngày đến hạn, ngày chi trả hoặc ngày thanh toán của khoản tiền gửi”35. Như vậy, nếu rút trước ngày 18/12/2022 nghĩa là rút trước hạn. Và mức lãi suất áp dụng cho khoản tiền gửi rút trước hạn này là “mức lãi suất tối đa bằng mức lãi suất tiền gửi không kỳ hạn thấp nhất của tổ chức tín dụng đó theo đối tượng khách hàng và/hoặc theo loại đồng tiền đã gửi tại thời điểm khách hàng rút trước hạn tiền gửi”36, cụ thể, theo ví dụ là 0,50%/năm, tương ứng với số tiền tại ngày 16/12/2022 NHTM A thanh toán cho khách hàng là 38.356 VND (được tính bằng cách 100 triệu VND x 0,50%/năm

Trong trường hợp này, cơ sở để áp dụng pháp luật là nguyên tắc “ưu tiên áp dụng luật được ban hành sau”.

Hai là, Bộ luật Dân sự hiện hành đưa ra hai lựa chọn ưu tiên áp dụng trước quy định về tính thời hạn của chính văn bản này bao gồm lựa chọn “thỏa thuận” hoặc “pháp luật có quy định khác”. Như vậy, hai lựa chọn ưu tiên áp dụng có tính hiệu lực ngang nhau. Tuy nhiên, theo nguyên tắc “ưu tiên áp dụng luật chuyên ngành trước luật chung”, ta có thể thấy, nếu pháp luật về nhận tiền gửi tại các NHTM có quy định thì cần ưu tiên áp dụng trước. Cụ thể ở đây là áp dụng Thông tư số 04/2022/TT-NHNN để xác định khách hàng có rút tiền trước ngày đến hạn hay không nếu vận hành theo quan điểm thứ nhất. Rõ ràng theo quy định của Thông tư số 04/2022/TT-NHNN là có. Như vậy, NHTM chỉ được thanh toán cho khách hàng với mức lãi suất không kỳ hạn thấp nhất tương ứng số ngày thực gửi đối với từng loại tiền gửi theo công bố.

Đến đây, không thể áp dụng việc thỏa thuận theo quan điểm thứ nhất về cách tính thời hạn nhằm áp dụng mức lãi suất có kỳ hạn cho khoản tiền gửi của khách hàng tại NHTM. Vậy, theo nhóm tác giả, quan điểm thứ hai sẽ hợp lý và phù hợp với nguyên tắc dẫn chiếu ngược lại cho việc áp dụng luật chung khi luật chuyên ngành không điều chỉnh. Cụ thể, cả Thông tư số 48/2018/TT-NHNN, Thông tư số 49/2018/TT-NHNN và Thông tư số 04/2022/TT-NHNN không quy định về cách thanh toán đối với tiền gửi tiết kiệm hoặc tiền gửi có kỳ hạn nếu ngày đến hạn thanh toán trùng với ngày nghỉ nên trong trường hợp này ta áp dụng quy định về cách tính thời hạn theo Bộ luật Dân sự hiện hành37.

4.2. Điều kiện chuyển nhóm nợ về mức có độ rủi ro thấp hơn

Về điều kiện chuyển nhóm nợ, như lập luận ở trên, việc NHTM đồng ý cho khách hàng đề nghị nộp tiền đầy đủ cho các kỳ thử thách, ngân hàng phong tỏa toàn bộ số tiền khách hàng nộp vào để mỗi kỳ thử thách tiến hành thu hồi tương ứng. Đồng thời, NHTM chuyển ngay nhóm nợ có mức độ rủi ro cao của khách hàng về nhóm nợ có mức độ rủi ro thấp mà không cần phải chờ 01 hoặc 03 tháng, thậm chí có đủ cơ sở chứng minh khách hàng có đủ năng lực tài chính tiếp tục trả nợ đủ và đúng hạn cho các kỳ tiếp theo là không hợp lý và phù hợp với quy định pháp luật hiện hành. Bởi vì:

Một là, cần có hình thức chế tài về độ dài thời gian để răn đe và nâng cao ý thức khách hàng được cấp tín dụng tuân thủ trong việc thực hiện đầy đủ, đúng hạn nghĩa vụ tài chính với NHTM trong giao kết hợp đồng.

Hai là, cần có độ dài về thời gian thử thách để đánh giá chính xác tình hình kinh doanh và năng lực tài chính của khách hàng đang bị nợ quá hạn.

Ngoài ra, việc khách hàng quá hạn nộp tiền trước các kỳ để NHTM phong tỏa và thu dần nếu như không chứng minh được rõ ràng nguồn tài chính này do sự phục hồi trong kinh doanh, từ nguồn thu nhập của chính khách hàng dùng để trả nợ thì cũng dễ dàng dẫn đến các hệ lụy khác như kích thích tín dụng dụng đen có cơ hội phát triển, tạo ra sự bất bình đẳng giữa các khách hàng được cấp tín dụng nếu như chính sách áp dụng về chuyển nhóm nợ không nhất quán.

5. Kết luận

Bằng việc sử dụng phương pháp phân tích luật viết, đồng thời áp dụng các nguyên tắc về áp dụng pháp luật được thừa nhận tại Việt Nam và thế giới, cũng như các học thuyết có liên quan để đối chiếu với các quy định pháp luật Việt Nam hiện hành, nghiên cứu này bác bỏ việc áp dụng pháp luật mang tính nhầm lẫn về tính lãi suất tiền gửi và điều kiện chuyển nhóm nợ trong cấp tín dụng có thể phát sinh tại các NHTM.

Từ đây, nhóm tác giả đề xuất các NHTM nên rà soát các văn bản nội bộ hiện đang điều chỉnh về áp dụng pháp luật đối với việc tính lãi suất tiền gửi và chuyển nhóm nợ trong cấp tín dụng nhằm tuân thủ quy định của pháp luật, tránh đối mặt với rủi ro trong lĩnh vực tiền tệ và ngân hàng.

1 Loại tiền gửi này còn gọi là tiền gửi vãng lai với mục đích chính là phương tiện thanh toán thông qua tài khoản mở tại ngân hàng.

2 Loại tiền gửi từ công chúng với mục đích hưởng lợi tức từ mức lãi suất tiết kiệm do NHTM niêm yết công khai.

3 Một loại tiền gửi vào các tài khoản mà chúng được nắm giữ bởi các cá nhân và tổ chức phi lợi nhuận, có phát sinh lãi và cho phép người nắm giữ sử dụng séc đối với từng tài khoản để thanh toán cho bên thứ ba.

4 Đây là loại tiền gửi có thể được trả bất kỳ mức lãi suất nào mà NHTM cung cấp mang tính cạnh tranh và đi kèm với những điều khoản hạn chế nếu thanh toán bằng séc.

5 Là loại tiền gửi thường có kỳ hạn cố định với mức lãi suất theo quy định, tuy nhiên nó cũng có kỳ hạn và mức lợi tức bất kỳ theo sự thỏa thuận bởi NHTM và người gửi tiền (chủ yếu là chứng chỉ tiền gửi (CDs)).

6 Tính chất về mức lãi suất tiết kiệm ở Mỹ trái ngược so với hiện trạng ở Việt Nam. Tính chất này có liên quan đến chính sách tiền tệ “Ngưỡng giới hạn zero” (zero lower bound) của Hệ thống Dự trữ Liên bang Mỹ - Fed. Có thể tìm hiểu xa hơn về chính sách này theo đường dẫn liên kết sau: https://fsppm.fulbright.edu.vn/cache/Tinh-huong---Fed-binh-thuong-hoa-CSTT-2022-04-08-11061786.pdf

7 Áp dụng phí phạt theo khoản 3 Điều 16 Quyết định số 1160/2004/QĐ-NHNN ngày 13/9/2004 của Thống đốc NHNN (điều khoản này được sửa đổi bởi Quyết định số 47/2006/QĐ-NHNN ngày 25/9/2006 của Thống đốc NHNN theo hướng không áp dụng phí phạt từ ngày 23/10/2006). Hiện Quyết định số 1160/2004/QĐ-NHNN và Quyết định số 47/2006/QĐ-NHNN đã hết hiệu lực thi hành. Văn bản áp dụng hiện hành là Thông tư số 04/2022/TT-NHNN ngày 16/6/2022 của Thống đốc NHNN.

8 Khoản 13 Điều 14 Luật Các tổ chức tín dụng số 47/2010/QH12 và các văn bản sửa đổi, bổ sung.

9 Khoản 1 Điều 1 Thông tư số 16/2020/TT-NHNN ngày 04/12/2020 của Thống đốc NHNN.

10 Khoản 1 Điều 5 Thông tư số 48/2018/TT-NHNN ngày 31/12/2018 của Thống đốc NHNN.

11 Điều 3 Thông tư số 48/2018/TT-NHNN.

12 Khoản 1 Điều 4 Thông tư số 49/2018/TT-NHNN ngày 31/12/2018 của Thống đốc NHNN.

13 Điều 3 Thông tư số 49/2018/TT-NHNN.

14 Khoản 1 Điều 145 Bộ luật Dân sự số 91/2015/QH13.

15 Khoản 1 Điều 10 Thông tư số 11/2021/TT-NHNN ngày 30/7/2021 của Thống đốc NHNN.

16 Khoản 2 Điều 10 Thông tư số 11/2021/TT-NHNN.

17 Khoản 3 Điều 156 Luật số 80/2015/QH13 về Ban hành văn bản quy phạm pháp luật năm 2015.

18 Thông tư quy định về tiền gửi tiết kiệm.

19 Thông tư quy định về tiền gửi có kỳ hạn (đã được bổ sung bởi Thông tư số 06/2019/TT-NHNN ngày 26/6/2019 của Thống đốc NHNN.

20 Khoản 4 Điều 15, Quyết định số 1160/2004/QĐ-NHNN.

21 Điều 1 Thông tư số 04/2011/TT-NHNN.

22 Khoản 1 Điều 1 Thông tư số 07/2014/TT-NHNN; khoản 1, Điều 1, Quyết định số 498/QĐ-NHNN; khoản 1 Điều 1 Quyết định

2173/QĐ-NHNN ngày 28/10/2014 của Thống đốc NHNN (các văn bản này hiện đã hết hiệu lực).

23 Khoản 1 Điều 1 Thông tư số 06/2014/TT-NHNN; Điều 1, Quyết định số 497/QĐ-NHNN; Điều 1 Quyết định số 2172/QĐ-HNN; Điều 1 Quyết định số 1938/QĐ-NHNN (các văn bản này hiện đã hết hiệu lực).

24 Điều 9 Thông tư số 48/2018/TT-NHNN; Điều 7, Thông tư số 49/2018/TT-NHNN.

25 Khoản 1 Điều 5 Thông tư số 04/2022/TT-NHNN.

26 Khoản 2 Điều 5 Thông tư số 04/2022/TT-NHNN.

27 Điều 3 Thông tư số 04/2022/TT-NHNN.

28 Khoản 1 Điều 1 Quyết định số 1812/QĐ-NHNN ngày 24/10/2022 của Thống đốc NHNN.

29 Tiết i điểm a khoản 2 Điều 10 Thông tư số 11/2021/TT-NHNN.

30 Tiết ii điểm a khoản 2 Điều 10 Thông tư số 11/2021/TT-NHNN.

31 Tiết iii điểm a khoản 2 Điều 10 Thông tư số 11/2021/TT-NHNN.

32 Câu 33, Văn bản số 2156/NHNN-TTGSNH ngày 12/04/2022.

33 Điểm b khoản 2 Điều 4 Thông tư số 14/2017/TT-NHNN.

34 Khoản 1 Điều 145 Bộ luật Dân sự số 91/2015/QH13.

35 Khoản 1 Điều 4 Thông tư số 04/2022/TT-NHNN.

36 Khoản 1 Điều 5 Thông tư số 04/2022/TT-NHNN.

37 Điều 145, Điều 146, Điều 147, Điều 148, Bộ luật Dân sự số 91/2015/QH13.

Tài liệu tham khảo:

1. Casu, B., Girardone, C., & Molyneux, P. (2021). Introduction to Banking 3rd Edition. Pearson Higher Ed.

2. Corlett, J. A. (2013). Responsibility and Punishment. Springer Netherlands. https://books.google.com.vn/books?id=ntIsBAAAQBAJ

3. Cuong, N. Van. (2001). Quan niệm của Nhật Bản về Luật Dân sự. Tạp chí Nghiên cứu Lập pháp, 6.

4. Le, T. T. H. (2016). Giáo trình thị trường tài chính và các định chế tài chính. Đại học Kinh tế Thành phố Hồ Chí Minh.

5. Nguyen, M. T. (2014). Thuật ngữ Latinh chuyên ngành luật. https://tuanhsl.blogspot.com/2014/09/sach-thuat-ngu-latinh-chuyen-nganh-luat.html

6. Nguyen, V. H. (2020). Nguyên tắc áp dụng pháp luật trong trường hợp các văn bản do cùng một chủ thể ban hành có quy định khác nhau về cùng một vấn đề. Tạp chí Nghiên cứu Lập pháp. http://www.lapphap.vn/Pages/TinTuc/210476/Nguyen-tac-ap-dung-phap-luat-trong-truong-hop-cac-van-ban-do-cung-mot-chu-the-ban-hanh-co-quy-dinh-khac-nhau-ve-cung-mot-van-de.html

7. Rose, P. S., & Hudgins, S. C. (2012). Bank Management & Financial Services. McGraw-Hill Education.

8. Schofield, P. (2019). The first steps rightly directed in the track of legislation: Jeremy Bentham on Cesare Beccaria’s Essay on Crimes and Punishments. Diciottesimo Secolo, 4, pages 65-74. https://doi.org/10.13128/ds-25439

Lê Hữu Nghĩa, Lê Thanh Trà (Khoa Luật, Trường Kinh tế, Luật và Quản lý Nhà nước, Đại học Kinh tế Thành phố Hồ Chí Minh)

Vũ Văn Đạt (NHTM cổ phần Việt Nam Thương Tín)

https://tapchinganhang.gov.vn