Bài viết đề cập các nội dung chủ yếu của việc số hóa nền kinh tế Nga, những vấn đề tồn đọng và triển vọng cho việc thực hiện số hóa tại Liên bang Nga, đồng thời nhấn mạnh quan điểm số hóa nhằm nâng cao chất lượng quản lý hành chính công.

Hiện nay, sự phát triển của bất kỳ quốc gia nào được xác định bởi mức độ số hóa nền kinh tế của quốc gia đó. Trong quá trình hình thành nền kinh tế số sẽ diễn ra sự chuyển đổi các hình thức quan hệ kinh tế truyền thống sang các hình thức quan hệ kinh tế số. Tuy nhiên, các nhà kinh tế lý thuyết vẫn chưa đưa ra một quan điểm thống nhất về ảnh hưởng của mức độ số hóa đối với giá trị GDP do các hiệu ứng số nhân và liên ngành có thể có.

Với quá trình phát triển và khả năng ứng dụng công nghệ số, tiềm năng của nền kinh tế số để cải thiện phúc lợi của quốc gia là hiển nhiên. Cách tiếp cận này giúp định hình các ưu tiên chính sách công và bao gồm các giải pháp cụ thể và cẩn trọng hơn, có ý nghĩa rất quan trọng để nâng cao chất lượng quản lí nhà nước, một trong những mục tiêu chiến lược ưu tiên của Liên bang Nga.

Theo các chuyên gia có uy tín, nền kinh tế số là một môi trường thể chế kinh tế, nơi công nghệ số hướng đến việc đáp ứng nhu cầu của nhà nước, tăng hiệu quả kinh doanh và phúc lợi công cộng [10].

Trong bảng xếp hạng quốc tế “Chỉ số phát triển kinh tế số của các quốc gia” tính đến năm 2017, Nga đứng thứ 39 (Bảng 1)[11].

Kinh nghiệm quốc tế về số hóa cho thấy rằng nhà nước đang tích cực tham gia các quá trình chuyển đổi, nhờ đó, đạt đượhiệu quả kinh tế và xã hội. Hiện tại, ở Mỹ, thị phần của nền kinh tế số chiếm 10,9%; ở Trung Quốc là 10%; ở EU là 8,3%[2;9].

Kinh nghiệm nước ngoài về việc hình thành một nền kinh tế số, ví dụ, ở Đức, tác giả của Đề án “Công nghiệp 4.0”, cho thấy rằng nhà nước không đóng vai trò trung tâm trong cơ cấu tài trợ các dự án kỹ thuật số, mà là xây dựng các nguyên tắc vận hành, phát triển giáo dục cơ bản, khuyến khích nghiên cứu...[8;9].

Ở Hàn Quốc và Nhật Bản, số hóa được thực hiện trên cơ sở các tổ chức như LG, Samsung, Sony, SoftBank, Toshiba, Toyota, ở đó, có thể chỉ ra các dự án thương mại điện tử, tạo ra các hệ sinh thái (Rakuten) và các ứng dụng liên lạc miễn phí trên Internet (Line, Kakao). Ở Mỹ, quy mô nền kinh tế số khá cao và tỉ lệ đóng góp vào tăng trưởng GDP từ đầu tư vào số hóa, trong đó có đầu tư của cả nhà nước ngày càng lớn. Trung Quốc, mặc dù là một nước đang phát triển, nhưng đứng ở vị trí thứ hai sau Hoa Kỳ, cũng xác định và thực hiện các giải pháp số đầy hứa hẹn, phát triển các dự án riêng như Alibaba và Huawei. Bán lẻ trực tuyến là mô hình kinh doanh phổ biến của người dân Trung Quốc, trong đó, các khả năng của các hệ sinh thái trực tuyến và dịch vụ ngân hàng số đang được sử dụng tích cực[9].

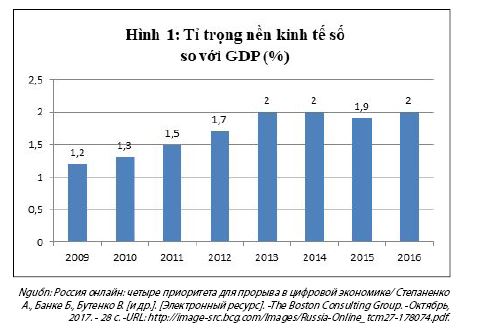

Ở Nga[8], sự đóng góp của nền kinh tế số vào tăng trưởng GDP hiện đang trở lại xu hướng tăng trưởng sau khi giảm nhẹ vào năm 2015 (Hình 1). Đồng thời, theo các dự báo, hiệu quả kinh tế từ số hóa nền kinh tế Nga có thể tăng GDP vào năm 2025 khoảng 4,1 đến 8,9 nghìn tỷ Rúp, chiếm từ 19 đến 34% tăng trưởng GDP[9].

Theo các chuyên gia, tốc độ tăng trưởng nền kinh tế số tại Liên bang Nga vẫn bị tụt lại phía sau các nước hàng đầu. Đặc biệt, theo nhóm chuyên gia Digital McKinsey[9], số hóa là nguồn gốc tăng trưởng kinh tế dài hạn thông qua: tối ưu hóa hoạt động sản xuất và logistics; nâng cao hiệu quả của thị trường lao động; tăng hiệu suất thiết bị; nâng cao hiệu quả R & D và phát triển sản phẩm mới; giảm tiêu thụ tài nguyên và thiệt hại sản xuất.

Số hóa có thể cải thiện chất lượng cuộc sống của người dân nhờ tạo cơ hội việc làm mới, tăng sức mua của người tiêu dùng, tăng sự tham gia của công dân vào việc quản lý các quá trình xã hội quan trọng, tăng sự tiện nghi khi sống trong các thành phố, mở rộng tiếp cận các lợi ích xã hội, sự tiện lợi của các dịch vụ kỹ thuật số và dịch vụ công kĩ thuật số, đảm bảo an toàn xã hội và an ninh kinh tế của quốc gia[8].

Sứ mệnh phát triển nền kinh tế số Nga là cải thiện chất lượng cuộc sống, đảm bảo năng lực cạnh tranh quốc gia và an ninh quốc gia. Mục tiêu số hóa trong viễn cảnh 15 - 20 năm là tham gia vào nhóm các nền kinh tế hàng đầu thế giới thông qua chuyển đổi số các ngành công nghiệp truyền thống và phát triển một ngành công nghiệp số tự lực và cạnh tranh[6].

Ở Nga, theo Chương trình "Kinh tế số của Liên bang Nga", trước mắt, tạo các điều kiện cần thiết cho sự phát triển nền kinh tế số với quy mô lớn. Chương trình thiết lập các mục tiêu sau:

- Hoàn thiện thể chế và nâng cấp cơ sở hạ tầng để phát triển các doanh nghiệp công nghệ cao.

- Thiết lập hệ sinh thái của nền kinh tế số dựa trên định dạng dữ liệu số được sử dụng trong các hoạt động kinh tế - xã hội.

Trong hệ sinh thái của nền kinh tế số, sẽ hình thành các cấp độ sau:

+ Cấp độ tương tác giữa người tiêu dùng và nhà cung cấp;

+ Cấp độ hình thành năng lực để phát triển các ngành kinh tế;

+ Cấp độ điều kiện về môi trường hoạt động: khung pháp lý điều chỉnh, cơ sở hạ tầng và an ninh thông tin, nhân sự[7].

Để hình thành nền kinh tế số tại Liên bang Nga, sẽ sử dụng công nghệ số dữ liệu lớn, công nghệ thần kinh (neurotechnology), trí tuệ nhân tạo, công nghệ sản xuất mới, hệ thống sổ cái phân tán...[7;9].

Theo kết quả nghiên cứu của Rostelecom[4], các xu hướng toàn cầu chủ yếu trong lĩnh vực số hóa là Internet di động, trí tuệ nhân tạo, thương mại điện tử, trong đó, các xu hướng bền vững và đột phá được gọi là blockchain và nhận dạng cá nhân qua hình ảnh. Đồng thời, phấn đấu đưa Liên bang Nga lên mức thứ 11 trong bảng xếp hạng phát triển xu hướng số hóa toàn cầu[10].

Theo kết quả khảo sát trong khuôn khổ nghiên cứu[2] về những kết quả thu được từ việc ứng dụng công nghệ số tại các tổ chức kinh doanh, trong số các tác động đáng kể của số hóa, nổi bật nhất là các hiệu ứng: tăng doanh thu, tăng tốc độ sản xuất sản phẩm và dịch vụ, tăng tính minh bạch trong hoạt động, nâng cao chất lượng sản phẩm và dịch vụ, giảm chi phí sản xuất, cũng như thu được các hiệu ứng gián tiếp trong các lĩnh vực hoạt động liên quan của công ty. Theo những người được hỏi, tác động lớn nhất bao gồm Internet kết nối vạn vật (IoT), tự động hóa sản xuất, công nghệ di động và truyền thông đa kênh, công nghệ ảo hóa, truy cập từ xa, thiết kế và mô hình hóa kỹ thuật số.

Các nghiên cứu[2;8;9] đã nêu ra những vấn đề cộm lên trong ứng dụng số hóa thời gian qua, đó là: thiết lập mục tiêu và nhiệm vụ của đề án số hóa chưa sát với thực tế, thông tin cơ bản về đối tượng ứng dụng các giải pháp số hóa không chính xác, sai sót trong lập kế hoạch thực hiện các loại hình và trình tự công việc, thiếu kỹ năng về công nghệ của người dùng, sự không chắc chắn về kinh tế trong nước, biến động của đồng Rúp, các hạn chế về hành lang pháp lý, thiếu các chuẩn mực về ứng dụng công nghệ số, thiếu các biện pháp hỗ trợ đặc biệt của nhà nước để sử dụng công nghệ số, sự chênh lệch về trình độ số hóa giữa các khu vực[2].

Theo các chuyên gia[9], nền kinh tế sẽ cải thiện môi trường kinh doanh và đầu tư nhờ tăng khả năng tiếp cận và hiệu quả của các dịch vụ công đối với các thủ tục đăng ký, chứng nhận và công chứng, phát triển hệ sinh thái dịch vụ kinh doanh, tăng tính minh bạch về các điều kiện kinh doanh, hình thành các nền tảng công nghệ chung cho tất cả những thành viên tham gia nền kinh tế số.

Để phát triển thành công nền kinh tế số, theo các nhà nghiên cứu, điều cần thiết là:

- Tạo sự cạnh tranh bình đẳng, bởi vì động lực chính để tạo điều kiện cho sự phát triển của nền kinh tế số chính là khu vực doanh nghiệp; trong trường hợp này, Nhà nước chỉ nên đóng vai trò người khởi xướng và tổ chức việc tạo lập một cơ sở hạ tầng kỹ thuật số.

- Hình thành các nền tảng công nghệ chung, đảm bảo sự chuyển đổi đồng bộ của các tổ chức quan tâm sang các quan hệ kỹ thuật số.

- Xây dựng các văn bản quy phạm pháp luật điều chỉnh các quan hệ mới phát sinh trong nền kinh tế số, bởi vì định dạng kỹ thuật số liên quan đến các chủ thể và đối tượng mới của quan hệ pháp lý, quyền, nhiệm vụ và trách nhiệm cụ thể.

- Đào tạo và đào tạo lại các chuyên gia CNTT, cán bộ, công nhân viên của các doanh nghiệp và tổ chức thương mại, các cơ quan nhà nước, cũng như dân cư cả nước.

- Truyền thông đến người tiêu dùng và quảng bá các sản phẩm kỹ thuật số và các ứng dụng của chúng.

- Đảm bảo niềm tin của các chủ thể kinh tế và người sử dụng về tính an toàn của sản phẩm.

- Phát triển các giải pháp công nghệ mới với sự tham gia tích cực của Nhà nước.

Những kết quả dự kiến đạt được từ việc ứng dụng nền kinh tế số dưới góc độ tiện ích tích hợp cho xã hội bao gồm: các dịch vụ tiện ích và phương thức truyền thông giữa công dân và Nhà nước; tạo điều kiện phát triển xã hội tri thức ở Liên bang Nga; cải thiện phúc lợi và chất lượng cuộc sống của công dân, cũng như sự tiếp cận và chất lượng hàng hóa và dịch vụ; tăng nhận thức và kiến thức về số hóa; nâng cao khả năng tiếp cận và chất lượng dịch vụ công cho công dân và đảm bảo an ninh cả trong và ngoài nước về tổng thể[4].

Số hóa là cơ sở để nâng cao chất lượng quản lý hành chính công. Theo các chuyên gia[5], việc số hóa hành chính công bao gồm: chuyển giao toàn bộ các quy trình nội bộ và tương tác liên ngành theo định dạng kỹ thuật số, xây dựng các hệ thống phản hồi với các cơ quan nhà nước và tổ chức dịch vụ xã hội, thu thập và phân tích một lượng lớn dữ liệu để đưa ra những quyết định hiệu quả, có ý nghĩa quan trọng trong việc nâng cao chất lượng quản lý hành chính công.

Xuất phát từ những lập luận trên, có thể kết luận rằng số hóa có tiềm năng nâng cao chất lượng quản lý hành chính công thông qua việc tăng sự hài lòng của các bên liên quan[1;3;5], điều này quyết định sự cần thiết phải phát triển một hệ thống quan điểm, định hướng số hóa hành chính công dựa trên mô hình nâng cao chất lượng hành chính công.

Vì vậy, số hóa nền kinh tế Liên bang Nga nhằm mục đích đạt được những kết quả về công nghệ, kinh tế - xã hội, góp phần nâng cao trình độ phát triển và vị thế cạnh tranh cao hơn trên thị trường toàn cầu.

Kinh tế số và cơ hội của Việt Nam

Hiện nay, theo bảng xếp hạng quốc tế "Chỉ số phát triển kinh tế số của các quốc gia", tính đến năm 2017, Việt Nam đứng thứ 48/60 quốc gia có chỉ số phát triển kinh tế số nhanh trên thế giới (Bảng 1); đồng thời đứng vị trí thứ 22 về tốc độ phát triển số hóa[11]. Những con số này đã chứng tỏ sự thay đổi lớn trong mô hình kinh doanh của các doanh nghiệp Việt Nam, là bước ngoặc giúp kinh tế Việt Nam phát triển lên một tầm cao mới. Rõ ràng, kinh tế số đang diễn ra nhanh chóng và có tác động to lớn, sâu rộng tới mọi mặt đời sống kinh tế - xã hội của tất cả các quốc gia; thúc đẩy quá trình chuyển đổi toàn diện trên tất cả các mặt của cuộc sống xã hội, từ tổ chức sản xuất, cung ứng dịch vụ, phương thức kinh doanh, đến cách thức tiêu dùng, cách thức giao tiếp.

Tại Diễn đàn Kinh tế Việt Nam năm 2019, Thứ trướng Bộ Kế hoạch và Đầu tư Vũ Thế Thắng dẫn nghiên cứu của Geogle và Temasek (Singapore) cho biết kinh tế số Việt Nam đạt 3 tỉ USD vào năm 2015, tăng lên 9 tỉ USD vào năm 2018 và dự báo đạt 30 tỉ USD vào năm 2025.

Trong sự chuyển biến này, doanh nghiệp đóng vai trò trung tâm trong phát triển kinh tế số. Chuyển đổi số mang lại giá trị to lớn cho các doanh nghiệp; đồng thời cũng tạo ra một số thách thức. Các doanh nghiệp cần chủ động tìm ra giải pháp ứng dụng công nghệ số, thực hiện chuyển đổi số, xây dựng chiến lược, lộ trình chuyển đổi số rõ ràng, có cơ sở khoa học và tham gia xây dựng các yếu tố nền tảng của nền kinh tế số.

Về phía Chính phủ, chủ động nghiên cứu và xây dựng các chính sách để Việt Nam có thể nhanh chóng khai thác các lợi ích tiềm năng này. Hiện nay, Bộ Kế hoạch và Đầu tư đang thực hiện nhiệm vụ xây dựng Chiến lược quốc gia về cách mạng công nghiệp 4.0 đến năm 2030, trong đó có các chính sách phát triển kinh tế số.

Để thúc đẩy sự phát triển kinh tế số tại Việt Nam, Bộ Thông tin và Truyền thông đang xây dựng Đề án quốc gia về Chuyển đổi số, trong đó đề xuất các nhiệm vụ và giải pháp chủ yếu để chuyển đổi số nền kinh tế, xã hội, chuyển đổi số cơ quan nhà nước và một số ngành trọng điểm.

Các chính sách này sẽ hướng tới xây dựng các yếu tố nền tảng cần thiết, để doanh nghiệp có thể thực hiện chuyển đổi số thành công, nâng cao năng suất, góp phần chuyển đổi mô hình tăng trưởng theo hướng tăng trưởng nhanh hơn và bền vững hơn.

TÀI LIỆU THAM KHẢO:

1. Горбашко Е. А. Повышение качества управления на основе менеджмента качества // Стандарты и качество. 2009. № 3. С. 88-89.

2. Доклад «Цифровая экономика: глобальные тренды и практика российского бизнеса»/под ред. Д. С. Медов¬никова. [Электронный ресурс]. Нац. исслед. ун-т Высшая школа экономики». Москва. 2017. 121 с. - URL: https://imi.hse.ru/pr2017_1 (дата обращения: 19.10.2018).

3. Леонова Т. И. Оценка качества деятельности государственных органов / В. Г. Куганов, Т. И. Леонова, А. В. Лях. // Проблемы современной экономики. 2013. № 4 (48). С.217–228.

4. Мониторинг глобальных трендов цифровизации: отчет об исследовании // ПАО «Ростелеком», 2018. 30 с. - URL: https://www.company.rt.ru/projects/digital_trends/2018.pdf (дата обращения: 10.10.18).

5. Окрепилов В. В. Повышение качества государственных услуг посредством внедрения систем менеджмента качества / В. В. Окрепилов // Теория и философия хозяйства. 2012. № 6. С. 9-12.

6. Петров М., Буров В., Шклярук М., Шаров А. Государство как платформа. (Кибер) Государство для цифровой экономики. Цифровая трансформация. [Электронный ресурс]. - Москва. Центр стратегических разрабо¬ток. - Апрель, 2018. -52 с. - URL: https://www.csr.ru/wp-content/uploads/2018/05/GOSUDARSTVO-KAK-PLATFORMA_internet.pdf. (дата обращения: 10.10.2018)

7. Программа «Цифровая экономика Российской Федерации»: распоряжение Правительства Российской Фе¬дерации от 28 июля 2017 года № 1632-р. - URL: http://static.government.ru/media/files/9gFM4FHj4PsB79I5v7 yLVuPgu4bvR7M0.pdf (дата обращения: 09.10.18).

8. Россия онлайн: четыре приоритета для прорыва в цифровой экономике/ Степаненко А., Банке Б., Бутенко В. [и др.]. [Электронный ресурс]. -The Boston Consulting Group. -Октябрь, 2017. - 28 с. -URL: http://image-src.bcg.com/Images/Russia-Online_tcm27–178074.pdf. (дата обращения: 08.10.2018).

9. Цифровая Россия: новая реальность / Клинцов В., Аптекман А. [и др.]. [Электронный ре¬сурс]. -McKinsey&Company. -Июль, 2017. - 133 с. -URL: https://www.mckinsey.com/ru/our-insights (дата об¬ращения: 09.10.18).

10. Цифровая экономика: краткий статистический сборник / Г. И. Абдрахманова, Л. М. Гохберг, А. В. Демьянова и др.; Нац. исслед. ун-т Высшая школа экономики». - М.: НИУ ВШЭ, 2018. -96 с. -URL: https://issek.hse.ru/ data/2018/07/27/1152150310/ice2018kr.PDF (дата обращения 18.10.18).

11. Chakravorti B., Chaturved R. Sh. Digital Planet 2017. How Competitiveness and Trust in Digital Economies Vary Across the World. - The Fletcher School, Tufts University. -July, 2017. - 70 p.-URL: https://sites.tufts.edu/ digitalplanet/files/2017/05/Digital_Planet_2017_FINAL.pdf (дата обращения: 08.10.2018).

PGS., TS. Nguyễn Hồng Nga (TCNH chuyên đề THNH số 7/2019)

https://tapchinganhang.gov.vn