Sau khi đại dịch Covid-19 được kiểm soát, thị trường bất động sản Việt Nam đã có những khởi sắc nhất định; tuy nhiên, trước tình trạng sốt đất cục bộ diễn ra nhiều nơi tại các địa bàn như Hà Nội, Hải Phòng, Ninh Bình, Quảng Trị, Thành phố Hồ Chí Minh, Bình Thuận…, giá đất nhiều nơi tăng mạnh, thậm chí có nơi giá bất động sản trung bình tăng đến 200% - 300% so với trước đại dịch Covid-19. Số lượng doanh nghiệp bất động sản mới thành lập cũng tăng cao. Bắt đầu từ việc Tập đoàn địa ốc khổng lồ Evergrande của Trung Quốc sụp đổ vì khủng hoảng thanh khoản với số nợ 300 tỷ USD vào tháng 9/2021…; đến nay, hàng loạt công ty bất động sản tại Trung Quốc phá sản và gần đây nhất là khủng hoảng nợ thị trường bất động sản Trung Quốc khiến trụ cột của nền kinh tế nước này chao đảo. Đây là một dấu hiệu chỉ báo rõ ràng để Nhà nước cần có những cơ chế, chính sách giúp thị trường bất động sản tại Việt Nam quay trở lại quỹ đạo vốn có, tránh những rủi ro cho nền kinh tế.

1. Những chỉ báo về thị trường bất động sản Trung Quốc trong thời gian gần đây

Cuộc “đình công nợ bất động sản” ở Trung Quốc bắt đầu vào cuối tháng 6/2021, tại một dự án đình trệ của tập đoàn Evergrande, đến nay lan rộng ra ít nhất hơn 301 dự án tại khoảng 91 thành phố của Trung Quốc. Hiện tượng này đẩy cao cuộc khủng hoảng địa ốc ở Trung Quốc và đe dọa phá hỏng những nỗ lực cải thiện thị trường trong bối cảnh kinh tế giảm tốc. Việc có quá nhiều người dừng trả tiền vay mua nhà khiến dòng tiền của các công ty phát triển bất động sản càng bị thu nhỏ lại dẫn tới việc các dự án bị trì hoãn và đình trệ.

Sau hai thập kỷ tăng trưởng bùng nổ, sự tồn tại của các công ty bất động sản Trung Quốc trở nên mong manh hơn bao giờ hết trong chiến dịch 03 lằn ranh của Chính phủ Trung Quốc đó là: (i) Tỷ lệ nợ phải trả trên tài sản dưới 70%; (ii) Tỷ lệ nợ ròng trên vốn chủ sở hữu dưới 100%; và (iii) Tiền mặt phải lớn hơn hoặc bằng với nợ ngắn hạn. Việc ban hành những chính sách này nhằm kiềm chế các công ty dựa nhiều vào vay nợ để phát triển.

Những khó khăn tài chính liên miên của các chủ đầu tư, cộng thêm các hạn chế chống Covid-19 của Chính phủ Trung Quốc, đã khiến cho các dự án đầu tư bất động sản bị ngưng trệ, chính điều này làm cho người mua nhà lựa chọn giải pháp an toàn là tạm dừng việc thanh toán các khoản vay mua nhà. Điều này làm cho các chủ đầu tư bất động sản đã khó khăn lại càng khó khăn hơn, cứ như vậy một vòng lặp xuất hiện.

Trước những bất ổn của thị trường bất động sản, nhu cầu mua nhà mới ở Trung Quốc đã giảm dần đều. Một cuộc khảo sát hằng quý của Ngân hàng Trung ương Trung Quốc (PBoC) gần đây nhất cho thấy chỉ có 16,9% người dân ở nước này có ý định mua nhà trong thời gian tới, mức thấp nhất kể từ con số 16,3% ghi nhận vào quý 3/2016.

Theo khảo sát của Wind Information, bắt đầu từ đầu năm 2022, PBoC đã triển khai các biện pháp quan trọng để thúc đẩy thị trường bất động sản, bao gồm giảm lãi suất vay mua nhà. Trong những tháng gần đây, nhiều thành phố ở Trung Quốc đã nới lỏng chính sách nhằm hỗ trợ việc mua nhà. Tuy nhiên, ngay từ tháng 4/2022, doanh số thị trường địa ốc Trung Quốc hằng tháng đã giảm ít nhất 25% so với cùng kỳ năm ngoái. Giá nhà bình quân tại 100 thành phố Trung Quốc đã gần như không tăng trong vòng 01 năm trở lại đây.

Việc các chủ đầu tư chậm thanh toán hóa đơn cho các nhà cung cấp của các chủ đầu tư dự án phát triển đã khiến cho các nhà cung cấp bắt đầu từ chối thanh toán các khoản vay ngân hàng. Những ngân hàng đã cho các chủ đầu tư bất động sản vay khó thu được nợ do các chủ đầu tư không có tiền để trả nợ, nay cộng với việc các nhà cung cấp không thanh toán, làm cho khó khăn của ngân hàng tăng lên gấp bội… Sức ép này có thể tiếp tục gia tăng đối với các ngân hàng nếu tình trạng người mua nhà ngừng trả nợ không được quản lý tốt và lan thành rủi ro hệ thống.

Những diễn biến này đặt ra tình thế tiến thoái lưỡng nan đối với Chính phủ Trung Quốc, về việc nên “giải cứu” đối tượng nào khi cuộc khủng hoảng địa ốc trở nên căng thẳng hơn. Chỉ cần một số đối tượng vay nợ được cứu, những người khác ngay lập tức có thể đe dọa ngừng trả nợ. Nếu chấp nhận cứu tất cả, ngân sách nhà nước sẽ chịu áp lực lớn. Nếu không cứu, vòng xoáy vỡ nợ có thể xảy ra vì ngày càng có nhiều đối tượng vay tiền không trả nợ. Mới đây nhất thì Chính phủ Trung Quốc sẽ thành lập một quỹ bất động sản có quy mô lên tới 300 tỷ Nhân dân tệ (tương đương 44 tỷ USD), nhằm giúp các nhà phát triển địa ốc của nước này vượt qua cuộc khủng hoảng nợ hiện nay.

Câu chuyện của thị trường bất động sản Trung Quốc làm chúng ta liên tưởng đến đại khủng hoảng năm 2008 tại Mỹ mà căn nguyên là việc bong bóng giá nhà được hình thành từ năm 2006 vỡ tung, tạo nên những khoản nợ xấu khổng lồ, đánh sập hoạt động của các ngân hàng vốn đang ôm nhiều khoản vay được thế chấp bằng đất động sản. Giá nhà giảm liên tiếp trong 6 năm sau khi lập đỉnh, ngân hàng vỡ nợ, công ty xây dựng phá sản, kinh tế thế giới bị tác động tiêu cực suốt 10 năm dẫn đến khủng hoảng tài chính 2007 - 2008 - “thảm họa” kinh tế lớn nhất kể từ Đại suy thoái 1929.

Điều này đặt ra cho các cơ quan quản lý tại Việt Nam, cần đánh giá kỹ lưỡng các vấn đề nội tại của thị trường này để có các giải pháp căn cơ đảm bảo thị trường phát triển bền vững và tránh những cú sốc tác động vào nền kinh tế vừa hồi phục hậu đại dịch Covid-19.

2. Thực trạng thị trường bất động sản Việt Nam.

2.1. Tổng quan về thị trường bất động sản Việt Nam

Thị trường bất động sản là nơi thực hiện các giao dịch mua bán, chuyển nhượng, trao đổi bất động sản và các quyền về bất động sản. Và đã là thị trường thì tuân thủ theo quy luật “cung - cầu”, trong đó có 06 đặc điểm liên quan đến thị trường bất động sản mà không chỉ các cơ quan quản lý nhà nước, doanh nghiệp kinh doanh bất động sản và các nhà đầu tư (tổ chức và cá nhân) cần phải nắm rõ trước khi đưa ra các quyết định của mình. Đó là: (i) Thị trường bất động sản bị ảnh hưởng bởi yếu tố địa lý như khu vực, quốc gia, địa phương vùng miền nơi bất động sản tồn tại; (ii) Thị trường bất động sản chịu sự điều chỉnh của yếu tố pháp luật thông qua việc nhà nước sẽ đưa ra các chính sách để “nắn chỉnh” thị trường này nhằm mục đích huy động các nguồn lực bất động sản phục vụ mục tiêu phát triển kinh tế - xã hội của đất nước; (iii) Thị trường bất động sản có mối quan hệ mật thiết với thị trường vốn và tài chính thông qua việc sử dụng một lượng vốn lớn để đầu tư xây dựng, triển khai. Đồng thời thông qua việc này là một kênh để huy động vốn, thế chấp, giải ngân...; (iv) Thị trường bất động sản là thị trường không hoàn hảo do tính chất không tái tạo của đất đai; tiếp đến là các yếu tố đặc điểm của địa phương vùng miền, đồng thời sự thiếu thông tin liên quan đến các giao dịch từ trước…; (v) Thị trường bất động sản được hình thành và phát triển theo 04 cấp độ như sau: Cấp độ sơ khai dành cho các cá nhân đơn lẻ; cấp độ tập trung hóa dành cho các doanh nghiệp xây dựng; cấp độ tiền tệ hóa dành cho các doanh nghiệp kinh doanh bất động sản và cấp độ tài chính hóa dành cho các thể chế tài chính, định chế tài chính, các cơ quan quản lý tài chính và Việt Nam chúng ta đã bước vào một phần ba của giai đoạn này. Trên thực tế, không phải mỗi quốc gia, mỗi thị trường bất động sản đều trải qua các cấp độ tuần tự như trên mà có thể duy trì cả bốn cấp độ trong nền kinh tế hoặc áp dụng nhảy vọt cấp độ cuối cùng; (vi) Thị trường bất động sản hoạt động có tính chu kỳ tương ứng với 04 giai đoạn đó là: Phồn vinh, suy thoái, tiêu điều và phục hồi.

Trong 06 đặc điểm nêu trên, có 02 đặc điểm (v) và (vi) là những đặc điểm cực kỳ quan trọng mà bất cứ tổ chức hay cá nhân nào liên quan đến lĩnh vực bất động sản cần đặc biệt lưu tâm.

2.2.Thực trạng thị trường bất động sản Việt Nam

Năm 2021 dù bị tác động nặng nề của đại dịch Covid-19 nhưng thị trường bất động sản vẫn nóng từ Bắc đến Nam. Bước sang năm 2022, thị trường tiếp tục "nóng" nhờ tín hiệu lạc quan của kinh tế vĩ mô; nguồn cung khan hiếm, trong khi nhu cầu về nhà ở, nhu cầu đầu tư vẫn cao khiến giá bất động sản ở nhiều địa phương tiếp tục “sốt” cục bộ. Một số địa phương, có hiện tượng hoạt động phân lô, bán nền, tung tin, “đồn thổi” gây nhiễu loạn thị trường để trục lợi thiếu kiểm soát. Cuối quý 1, đầu quý 2/2022 đã xảy ra hiện tượng tăng giá đột biến, thậm chí "sốt giá" đất nền tại nhiều địa phương.

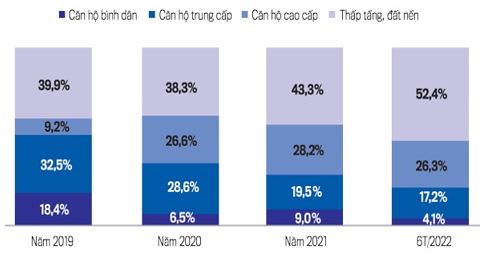

Hình 1: Cơ cấu nguồn cung thị trường bất động sản qua các năm

Nguồn: Hội Môi giới bất động sản Việt

Giá căn hộ chung cư tại các địa phương đều có xu hướng tăng, tỷ lệ tăng bình quân khoảng 3% so với thời điểm cuối năm 2021. Giá nhà ở riêng lẻ, đất nền có biên độ tăng cao hơn so với căn hộ chung cư; bình quân tăng khoảng 5-7% so với thời gian trước (theo số liệu tổng hợp của Cục Quản lý nhà và thị trường bất động sản thuộc Bộ Xây dựng).

Nhìn vào Hình 1 có thể thấy, có sự chuyển dịch về cơ cấu nguồn cung thị trường bất động sản qua các năm theo hướng tăng dần nguồn cung về nhà thấp tầng và đất nền, trong khi giảm dần nguồn cung về căn hộ bình dân và căn hộ chung cấp.

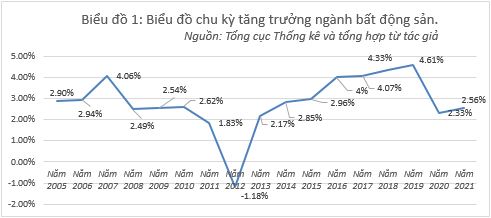

Để có cái nhận xét toàn diện hơn, chúng ta cùng nhìn lại thị trường bất động sản tại Việt Nam trong 15 năm qua theo Biểu đồ 1:

Nhìn vào Biểu đồ 1 ta nhận thấy, giai đoạn 2005 - 2010 là giai đoạn mà thị trường bất động sản tương đối ổn định, sau đó thị trường giảm nhẹ vào 2011. Đến năm 2012, thị trường bất động sản giảm mạnh với mức sâu nhất là âm 1,18%. Những năm sau đó, thị trường bất động sản tăng dần lên, thị trường đạt đỉnh với mức tăng trưởng nhất là 4,61% năm 2019. Sang năm 2020, thị trường lại giảm mạnh do tác động tiêu cực của đại dịch Covid-19 mới mức tăng trưởng chỉ đạt 2,33%. Năm 2021, thị trường năm 2021 đã có dấu hiệu hồi phục với mức tăng trưởng là 2,56%.

Căn cứ diễn biến trên Biểu đồ 1, có thể dự đoán giai đoạn tới sẽ là giai đoạn phục hồi của thị trường bất động sản và đây là khởi đầu của những “cơn sốt” cục bộ và tiếp tục sốt cao trong thời gian tới. Điều này đã được minh chứng qua diễn biến trên thị trường bất động sản trong những tháng đầu năm 2022. Do đó, đòi hỏi cơ quan quản lý nhà nước cần có những chính sách để thị trường phát triển hài hòa, ổn định.

Tín dụng bất động sản hiện nay có dấu hiệu tăng trưởng nhanh. Theo số liệu thống kê của Ngân hàng Nhà nước (NHNN): Đối với tín dụng lĩnh vực bất động sản, đến tháng 6/2022, đã đạt trên 2,36 triệu tỷ đồng, tăng 14,07% so với cuối năm 2021, chiếm 20,74% tổng dư nợ tín dụng toàn hệ thống (cùng kỳ năm 2021 tăng 8,2%, chiếm 19,9%). Trong đó, tín dụng đối với bất động sản kinh doanh tăng 8,19%, chiếm 33% dư nợ tín dụng; tín dụng bất động sản phục vụ mục đích tự sử dụng tăng 17,2%, chiếm 67% dư nợ tín dụng lĩnh vực này.

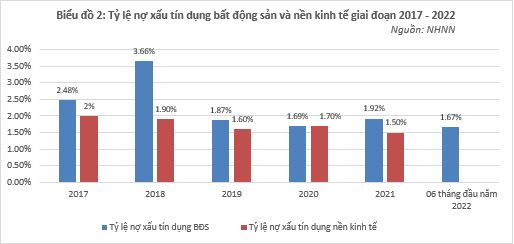

Đối với lĩnh vực bất động sản, nhìn vào Biểu đồ 2 có thể nhận thấy, tỷ lệ nợ xấu tín dụng bất động sản luôn cao hơn tỷ lệ nợ xấu của nền kinh tế, đó là vào các năm 2017, 2018, 2019 và 2021 với mức bình quân là 0,73%, trong đó mức chênh lệch cao nhất là vào năm 2018 với độ chênh là: 1,76%. Đến ngày 30/6/2022, nợ xấu lĩnh vực bất động sản có nhiều biến động, lên tới 36,4 nghìn tỷ đồng, tăng 5% so với 31/12/2021 về số tuyệt đối và tỷ lệ nợ xấu là 1,67%.

3. Một số khuyến nghị

Qua các phân tích trên có thể thấy, thị trường bất động sản Việt Nam có một số nét tương đồng với thị trường bất động sản Trung Quốc. Do đó, tác giả khuyến nghị một số giải pháp nhằm hướng đến sự phát triển ổn định, bền vững thị trường bất động sản trong thời gian tới:

Thứ nhất, tiếp tục điều hành chính sách tiền tệ linh hoạt và thận trọng, nhất là khi triển khai gói hỗ trợ lãi suất 2% theo Nghị định số 31/2022/NĐ-CP ngày 20/5/2022 của Chính phủ về hỗ trợ lãi suất từ ngân sách nhà nước đối với khoản vay của doanh nghiệp, hợp tác xã, hộ kinh doanh. Nếu hạ thấp tiêu chuẩn cho vay sẽ gây ra đổ vỡ mang tính hệ thống từ thị trường tiền tệ sang thị trường vốn, rút kinh nghiệm từ những vấn đề của thị trường bất động sản tại Trung Quốc.

Thứ hai, việc kiểm soát chặt kênh tín dụng ngân hàng cũng như phát hành trái phiếu doanh nghiệp bất động sản cần có lộ trình và kế hoạch, tránh việc giảm đột ngột, sẽ tạo hiệu ứng “lao dốc” như thị trường Trung Quốc; chỉ hạn chế dòng vốn vào các phân khúc đầu cơ, các phân khúc khác không phục vụ nhu cầu nhà ở thực sự của người dân.

Thứ ba, Nhà nước cần hoàn thiện các chính sách để kiểm soát chặt chẽ chất lượng trái phiếu của các doanh nghiệp nói chung và doanh nghiệp bất động sản nói riêng. Cân nhắc xác định các tỷ lệ cần thiết đối với ba chỉ tiêu của doanh nghiệp bất động sản đó là: (i) Tỷ lệ tổng nợ phải trả/tổng tài sản (không bao gồm các khoản trả trước và doanh thu chưa thực hiện); (ii) Tỷ lệ thanh toán ròng (nợ vay ròng/vốn chủ sở hữu); (iii) Tỷ lệ tiền mặt/nợ vay ngắn hạn.

Thứ tư, xây dựng các công cụ lượng hóa, để theo dõi, đánh giá, dự báo của thị trường bất động sản; thanh kiểm tra toàn diện các dự án huy động vốn khi chưa đủ điều kiện huy động và áp chế tài để xử lý một cách mạnh mẽ và quyết liệt. Xây dựng khung phí phạt cao đối với các dự án treo, dự án chậm triển khai.

Thứ năm, hoàn thiện cơ chế gắn với quy hoạch và định giá quyền sử dụng đất theo giá thị trường thông qua đấu thầu. Xem xét chuyển đổi, thu hồi các dự án chậm triển khai, dự án không khả thi của các chủ đầu tư sang triển khai các dự án nhà xã hội.

Đối với các tổ chức tín dụng là đơn vị trực tiếp cho các doanh nghiệp bất động sản và các chủ đầu tư vay, tác giả khuyến nghị các giải pháp sau:

Một là, thường xuyên rà soát, đánh giá tình hình hoạt động, tình hình tài chính, khả năng trả nợ của các khách hàng có dư nợ tín dụng lĩnh vực bất động sản lớn, để có biện pháp xử lý phù hợp, nhằm hạn chế tối đa rủi ro phát sinh.

Hai là, kiểm soát chặt chẽ hoạt động đầu tư trái phiếu doanh nghiệp với mục đích liên quan đến xây dựng, kinh doanh bất động sản hoặc tăng quy mô vốn của tổ chức phát hành hoạt động trong lĩnh vực xây dựng, kinh doanh bất động sản.

Ba là, tăng cường trích lập dự phòng rủi ro đối với các khoản nợ xấu đặc biệt là mức 3, 4 và 5. Lành mạnh hóa cơ cấu tài sản, giảm tỷ lệ nợ xấu về mức thấp nhất theo quy định của NHNN.

Bốn là, xem xét cho vay đối với các dự án đầu tư bất động sản phục vụ nhu cầu nhà ở xã hội.

TS. Vũ Hồng Thanh (Viện ĐT&NC BIDV)

https://tapchinganhang.gov.vn