Tóm tắt: Nghiên cứu này nhằm đánh giá mối quan hệ giữa thẩm định tín dụng (tính cách người vay, khả năng hoàn trả nợ vay, mục đích sử dụng vốn vay và tài sản bảo đảm) và hiệu quả cho vay của các ngân hàng thương mại (NHTM) Việt Nam. Dữ liệu được thực hiện bằng cách phỏng vấn nhân viên của 30 NHTM cổ phần, có 198 bảng câu hỏi đạt yêu cầu, mã hóa và xử lí bằng phần mềm SPSS 20.0. Kết quả nghiên cứu cho thấy, có mối quan hệ đồng biến đáng kể giữa thẩm định tín dụng và hiệu quả cho vay ở mức độ tin cậy 95%. Từ đó, nhóm tác giả khuyến nghị các NHTM cần xem xét thật kĩ các yếu tố về tính cách của người đi vay, khả năng thanh toán, mục đích sử dụng tiền vay, tài sản bảo đảm trước khi phê duyệt nhằm nâng cao hiệu quả cho vay khách hàng.

Từ khóa: Thẩm định tín dụng, hiệu quả cho vay, NHTM.

RELATIONSHIP BETWEEN CREDIT APPRAISAL AND LOAN PERFORMANCE OF VIETNAMESE COMMERCIAL BANKS

Abstract: This study aims to evaluate relationship between credit appraisal (borrower’s personality, ability to repay, purpose of using the loan and collateral) and loan performance of Vietnamese commercial banks. The data was collected by interviewing employees of 30 joint stock commercial banks, with 198 satisfactory questionnaires, coded and processed by SPSS 20.0 software. The research results show that there is a significant positive relationship between credit appraisal factors and loan performance at the 95% confidence level. Based on the study results, authors offer recommendations that before approving loans, it is necessary to carefully consider factors such as the borrower’s personality, ability to repay, purpose of using the loan, and collateral in order to improve the efficiency loans to customers of commercial banks.

Keywords: Credit appraisal, loan performance, commercial bank.

1. Đặt vấn đề

Ngành Ngân hàng đóng một vai trò quan trọng trong tăng trưởng và phát triển kinh tế thông qua việc cung cấp tín dụng để thực hiện các hoạt động kinh tế (Owino, 2013). Sự thành công của các NHTM phần lớn phụ thuộc vào hiệu quả của hệ thống quản lí tín dụng vì hoạt động này tạo ra phần lớn thu nhập từ tiền lãi thu được (Njeru và cộng sự 2016). Doanh thu có thể được tăng cường thông qua việc thực hiện tốt các chính sách cho vay từ đó sẽ đem lại lợi nhuận và hiệu quả tài chính. Các NHTM phát triển các chính sách cho vay và hướng dẫn, tư vấn, hỗ trợ khách hàng. Đóng góp vào hiệu quả tài chính cho các NHTM có sự góp phần của việc sử dụng các chính sách cho vay khác nhau để tăng hiệu quả và sự phối hợp của các hoạt động đầu tư tài sản (Ong’era, 2016).

Thực tiễn hoạt động cho vay trên thế giới có thể bắt nguồn từ thời kì Cách mạng công nghiệp lần thứ nhất, làm gia tăng tốc độ của các hoạt động thương mại và sản xuất, kéo theo nhu cầu về vốn lớn cho các dự án. Nhiều người đứng đầu các ngành thương mại và sản xuất trong giai đoạn này đã không thể đáp ứng được sự gia tăng đột ngột của các yêu cầu tài chính và do đó đã tìm đến các ngân hàng để được hỗ trợ (Okoye và Eze, 2013). Những thách thức trong hoạt động cho vay bao gồm việc thực thi khoản vay yếu kém, thông tin về khả năng và thiện chí trả nợ của người vay không rõ ràng, lí lịch của người đi vay tiềm năng kém, hành vi trả nợ không phù hợp, tài sản thế chấp và bảo lãnh trả nợ không đầy đủ (Kusi và cộng sự 2017). Theo Misati và Kamau (2015), thẩm định tín dụng vẫn là trung tâm của quá trình ra quyết định dẫn đến việc cấp tín dụng cho người đi vay. Thẩm định tín dụng chủ yếu được thực hiện để quyết định chấp nhận hay từ chối đề xuất cấp tín dụng. Nó liên quan đến việc đánh giá đơn xin vay để tìm ra khả năng trả nợ của người đi vay. Quá trình thẩm định liên quan đến việc đánh giá mức độ tín nhiệm của người vay và dòng tiền dự kiến trong tương lai với mức độ rủi ro gắn liền với một người vay cụ thể (Njeru và cộng sự 2016). Ahmed và Malik (2015) cho rằng, các khía cạnh được tập trung thẩm định bao gồm mục đích của khách hàng, tính trung thực, khả năng trả nợ của người đi vay, số lượng khoản vay và tài sản bảo đảm.

Công tác thẩm định tín dụng có ý nghĩa quyết định đối với hiệu quả cho vay của các NHTM

Để cải thiện tổn thất cho vay, các NHTM nên đánh giá mức độ tín nhiệm của khách hàng với sự trợ giúp của 5C là: Uy tín (Character), năng lực (Capacity), vốn (Capital), tài sản bảo đảm (Collateral) và các điều kiện khác (Conditions) (Byusa và Nkusi, 2012). Điều này cho thấy rằng, mỗi loại đơn xin vay phải trải qua quy trình thẩm định khoản vay, thời gian hoàn trả, số tiền cho vay tối đa và cung cấp bảo hiểm. Khoản vay nói chung phải được bảo vệ bằng tài sản bảo đảm và kênh phê duyệt phải lập văn bản và được hội đồng quản trị phê duyệt. Điều này cho thấy, các chính sách cho vay kém hiệu quả và phân tích tín dụng thiển cận có thể tác động tiêu cực đến lợi nhuận và hiệu quả của các NHTM (Ong’era, 2016).

Bằng chứng nghiên cứu cho thấy, các NHTM thường gặp khó khăn với các khoản nợ xấu do phân tích tín dụng yếu kém. Mục đích của tín dụng thẩm định là để xác định khả năng và thiện chí của người đi vay trong việc hoàn trả khoản vay được yêu cầu theo các điều khoản của hợp đồng cho vay (Karumba và Wafula, 2012). Thẩm định tín dụng vội vàng sẽ không chỉ gây nguy hiểm cho ngân hàng mà cả người gửi tiền và nhà đầu tư (Mercylynne và Omagwa, 2017). Do đó, Chavan và Gambacorta (2016) lưu ý rằng, khi được áp dụng đúng cách, các phương pháp thẩm định rủi ro tín dụng có khả năng làm tăng lợi nhuận của các NHTM trong một thời gian bằng cách giảm thiểu thiệt hại.

Các nghiên cứu trên cho thấy, công tác thẩm định tín dụng có ý nghĩa quyết định đối với hiệu quả cho vay của các NHTM. Do đó, bài viết này xem xét mối quan hệ giữa thẩm định tín dụng và hiệu quả cho vay của các NHTM Việt Nam, từ đó đề xuất một số kiến nghị nhằm nâng cao chất lượng thẩm định tín dụng, tăng hiệu quả hoạt động cho vay, góp phần gia tăng lợi nhuận, giảm thiểu rủi ro cho ngân hàng.

2. Tổng quan nghiên cứu

2.1. Các khái niệm

2.1.1. Thẩm định tín dụng

Theo Sharma và Kalra (2015), thẩm định tín dụng là một hoạt động hoàn chỉnh bắt đầu từ thời điểm người vay tiềm năng đề xuất nhu cầu và kết thúc việc cung cấp, giám sát tín dụng với mục tiêu xác nhận và duy trì chất lượng cho vay cũng như quản lí rủi ro tín dụng. Ngoài ra, thẩm định tín dụng là đánh giá khả năng tồn tại của các khoản đầu tư dài hạn được đề xuất về mặt tài sản của cổ đông, phân tích tất cả các chi phí và lợi ích của dự án được sử dụng để biện minh cho đề xuất dự án.

Thẩm định tín dụng là quá trình mà người cho vay đánh giá giá trị tín dụng của người đi vay, xoay quanh tính cách, khả năng và năng lực (Muriithi, 2012). Nó tính đến các yếu tố khác nhau như thu nhập của người đi vay, số người phụ thuộc, chi tiêu hằng tháng, khả năng trả nợ, lịch sử việc làm, số năm làm việc và các yếu tố khác ảnh hưởng đến xếp hạng tín dụng của người đi vay (Chahayo và cộng sự 2013).

Một yêu cầu quan trọng để quản lí tín dụng hiệu quả là khả năng quản lí thông minh và hiệu quả hạn mức tín dụng của khách hàng (Kimeu, 2008). Để giảm thiểu nguy cơ nợ xấu và phá sản, các ngân hàng phải có cái nhìn sâu sắc về sức mạnh tài chính của khách hàng, lịch sử điểm tín dụng và các mô hình thay đổi (Muriithi, 2012). Việc thu thập thông tin đáng tin cậy từ những người vay tiềm năng trở nên quan trọng, các kĩ thuật định tính và định lượng phải được sử dụng trong việc đánh giá người đi vay để giảm thiểu tỉ lệ vỡ nợ (Odhiambo, 2011).

2.1.2. Hiệu quả cho vay

Hiệu quả của danh mục cho vay đề cập đến tỉ lệ sinh lời hoặc tỉ lệ hoàn vốn của một khoản đầu tư vào các sản phẩm cho vay khác nhau. Nó xem xét số lượng khách hàng đăng kí vay, số tiền họ đang vay, thanh toán đúng hạn các khoản bảo đảm trả góp được cam kết với số tiền đã vay, tỉ lệ thu hồi nợ và số lượng sản phẩm cho vay trên chuỗi (Makori và cộng sự 2013).

Teshale (2010) trong nghiên cứu của mình về nguyên nhân vỡ nợ trong các chương trình tín dụng vi mô đã xác định rằng, vỡ nợ là do hiệu quả kinh doanh kém, lợi nhuận thấp hoặc kinh doanh thua lỗ, sử dụng tiền vay không sinh lời. Theo Kabamba (2012) các yếu tố chính từ phía người cho vay là tần suất thu nợ cao, kiểm soát chặt chẽ và quản lí tốt hệ thống thông tin, khuyến khích nhân viên cho vay và theo dõi các chính sách cho vay. Các yếu tố chính từ phía người vay bao gồm các đặc điểm kinh tế - xã hội như: Giới tính, trình độ học vấn, tình trạng hôn nhân, mức thu nhập hộ gia đình…

2.1.3. Thẩm định tín dụng và hiệu quả cho vay

Các hoạt động thẩm định tín dụng và số tiền cho vay hiệu quả được thực hiện một cách có hệ thống và phù hợp với các chính sách và thủ tục đã được thiết lập (Sebhatu, 2012). Kabamba (2012) cho rằng, việc đánh giá đúng đắn và đầy đủ là chìa khóa để kiểm soát hoặc giảm thiểu tình trạng vỡ nợ, đây là khâu cơ bản trong quy trình cho vay. Theo Kibui và Moronge (2014) giai đoạn thẩm định là trung tâm của một danh mục đầu tư chất lượng cao bao gồm cả việc chẩn đoán người đi vay. Trước khi bắt đầu quá trình thu thập thông tin về khách hàng nhằm mục đích xác định hạn mức tín dụng, nhân viên cho vay nên có sẵn thông tin cụ thể để đảm bảo rằng dữ liệu và số liệu do khách hàng cung cấp sẽ không có sai số về tỉ suất lợi nhuận (Kinyua, 2013).

2.2. Một số nghiên cứu trước đây

Theo Ndero và cộng sự (2019) nghiên cứu mối quan hệ giữa thẩm định tín dụng và hoạt động cho vay của các NHTM tại quận Uasin Gishu, Kenya để giải thích mối quan hệ tồn tại giữa chính sách cho vay thẩm định tín dụng và hiệu suất cho vay. Về mặt lí thuyết, nghiên cứu này dựa trên lí thuyết rủi ro đạo đức do Akerlof (1970) phát triển. Nghiên cứu bao gồm khảo sát tất cả các nhân viên tín dụng làm việc trong các NHTM ở Uasin Gishu. Theo số liệu từ các ngân hàng, có 189 cán bộ tín dụng tại 39 NHTM trên địa bàn khảo sát và từ đó hình thành đối tượng mục tiêu, cỡ mẫu là 128 đã được chọn cho nghiên cứu này. Kết quả nghiên cứu cho thấy, 78,1% NHTM thực hiện thẩm định tín dụng thông qua sử dụng kĩ thuật thẩm định tín dụng 5C, mô hình chấm điểm tín dụng và thông qua văn phòng tín dụng. Nghiên cứu cũng phát hiện tồn tại mối quan hệ tích cực đáng kể

(r = 0,206 và p = 0,035) giữa thẩm định tín dụng và hiệu quả cho vay của các NHTM ở Uasin Gishu. Nghiên cứu khuyến nghị rằng, các NHTM cần xem xét việc sử dụng báo cáo tài chính của công ty điện thoại di động cho một người đi vay cá nhân để kiểm tra dòng tiền trước khi cấp một khoản vay cụ thể.

Muriungi và Muturi (2018) đã nghiên cứu ảnh hưởng của việc thẩm định tín dụng đối với hiệu quả cho vay của SACCO, hạt Meru, Kenya. Các mục tiêu cụ thể của nghiên cứu là đánh giá ảnh hưởng của tính cách người đi vay, khả năng thanh toán, sự sẵn có của tài sản thế chấp và việc sử dụng vốn vay đối với hiệu quả cho vay. Nghiên cứu được ứng dụng lí thuyết danh mục đầu tư hiện đại, lí thuyết thông tin bất đối xứng và lí thuyết đại diện. Tất cả các biến độc lập đã được xem xét dựa trên các biến phụ thuộc bằng cách sử dụng các nghiên cứu trước đây được thực hiện bởi các nhà nghiên cứu khác. Một thiết kế nghiên cứu mô tả để phân tích chủ đề một cách kĩ lưỡng. Toàn bộ nhân sự của 11 chi nhánh SACCO có trụ sở chính ở hạt Meru đã được nghiên cứu. Dữ liệu sơ cấp được thu thập từ các giám đốc điều hành, giám đốc tài chính, giám đốc tín dụng và giám đốc vận hành bằng cách sử dụng bảng câu hỏi có cấu trúc. Phần mềm SPSS được sử dụng để phân tích dữ liệu và kết quả nghiên cứu được trình bày bằng bảng tần suất, tỉ lệ phần trăm và biểu đồ thanh. Kết quả nghiên cứu cho thấy, có mối quan hệ đồng biến đáng kể giữa các yếu tố thẩm định tín dụng và hiệu quả cho vay ở mức độ tin cậy 95% và kết luận là các yếu tố thẩm định tín dụng có ảnh hưởng đến hiệu quả cho vay. Các hệ số hồi quy cũng được phát triển cho thấy mối quan hệ chặt chẽ giữa các biến phụ thuộc và biến độc lập.

Ở Rwanda, nghiên cứu của Kagoyire và Shukla (2016) đã tìm cách xác định tác động của quản lí tín dụng đối với hiệu quả tài chính của các NHTM. Nghiên cứu sử dụng thiết kế khảo sát mô tả. Đối tượng nghiên cứu bao gồm 57 nhân viên của ngân hàng trong bộ phận tín dụng. Nghiên cứu cho thấy rằng, việc thẩm định khách hàng, chính sách kiểm soát rủi ro tín dụng và thu nợ có ảnh hưởng đến hiệu quả tài chính của ngân hàng. Nghiên cứu đã xác định có mối quan hệ chặt chẽ giữa hiệu quả tài chính của ngân hàng và thẩm định khách hàng, kiểm soát rủi ro tín dụng và chính sách thu nợ.

Ở Pakistan, Ahmed và Malik (2015) đã đánh giá ảnh hưởng của các hoạt động quản lí rủi ro tín dụng đối với hiệu quả hoạt động cho vay trong khi thực hiện các điều khoản và chính sách hạn mức cho vay, thẩm định khách hàng, chính sách thu nợ và kiểm soát rủi ro tín dụng như là các khía cạnh của các thông lệ quản lí rủi ro tín dụng. Kết quả phân tích cho thấy, các phương pháp thẩm định khách hàng có tác động tích cực và đáng kể đến hiệu quả hoạt động cho vay, trong khi chính sách thu nợ và kiểm soát rủi ro tín dụng có tác động tích cực nhưng không đáng kể đến hiệu quả hoạt động cho vay.

Kisaka (2016) đã phân tích để xác định liệu nền tảng lịch sử của khách hàng, khả năng thanh toán các khoản vay, báo cáo tham khảo tín dụng cho từng khách hàng, tài sản bảo đảm cho khoản vay và hạn mức tín dụng có ảnh hưởng đến hiệu quả của khoản cho vay tại các NHTM của Kenya hay không. Mẫu nghiên cứu bao gồm tất cả 44 NHTM ở Kenya. Kết quả chỉ ra mối quan hệ tích cực giữa thực tiễn xếp hạng tín dụng và hiệu quả của khoản cho vay tại các NHTM của Kenya. Phân tích hồi quy cho thấy rằng tất cả các biến xếp hạng tín dụng đều có tác động tích cực đến hiệu quả của khoản cho vay, biến có ảnh hưởng nhất là khả năng thanh toán khoản vay, tiếp theo là báo cáo tham chiếu tín dụng. Bối cảnh lịch sử, tài sản bảo đảm cho khoản vay và hạn mức tín dụng cũng được coi là quan trọng trong đánh giá rủi ro tín dụng của các NHTM.

Thisika và Muturi (2017) kiểm tra mối quan hệ giữa thẩm định khoản vay và nợ xấu. Một thiết kế khảo sát cắt ngang đã được sử dụng. Một nghiên cứu điển hình về những người được hỏi bao gồm tất cả nhân viên bộ phận tín dụng của các NHTM ở thị trấn Bungoma, Kenya. Đối tượng mục tiêu bao gồm 70 người được hỏi từ 09 NHTM trong Thị trấn. Nghiên cứu xác định tồn tại một mối quan hệ có ý nghĩa thống kê giữa thẩm định tín dụng và nợ xấu. Mối quan hệ giữa thẩm định tín dụng và nợ xấu được phát hiện là cùng chiều, mạnh mẽ và có ý nghĩa thống kê.

3. Phương pháp nghiên cứu

3.1. Giả thuyết nghiên cứu

Giả thuyết 1: Có mối tương quan dương giữa tính cách của người vay với hiệu quả cho vay của NHTM.

Giả thuyết 2: Có mối tương quan dương giữa khả năng hoàn trả nợ vay với hiệu quả cho vay của NHTM.

Giả thuyết 3: Có mối tương quan dương giữa mục đích sử dụng khoản vay với hiệu quả cho vay của NHTM.

Giả thuyết 4: Có mối tương quan dương giữa tài sản bảo đảm khoản vay với hiệu quả cho vay của NHTM.

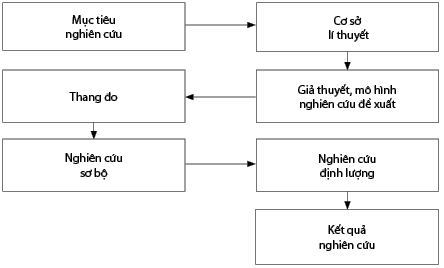

3.2. Quy trình nghiên cứu (Hình 1)

Hình 1: Quy trình nghiên cứu

Nguồn: Nhóm tác giả

3.3. Mẫu phân tích và phương pháp phân tích

Có 198 đối tượng được xem xét trong nghiên cứu gồm:

17 trưởng/phó phòng quan hệ khách hàng, 98 chuyên viên khách hàng cá nhân, 24 chuyên viên khách hàng doanh nghiệp, 17 chuyên viên thẩm định tín dụng, 42 nhân viên quản lý thu hồi nợ của các NHTM trên địa bàn.

Nghiên cứu này được thực hiện qua 02 giai đoạn chính: (1) Nghiên cứu sơ bộ nhằm điều chỉnh bảng hỏi cho phù hợp với thực tế nghiên cứu; (2) Nghiên cứu định lượng nhằm thu thập thông tin, phân tích dữ liệu phục vụ cho mục đích nghiên cứu. Sau khi thu thập dữ liệu từ bảng hỏi khảo sát nhân viên ngân hàng trên địa bàn tỉnh An Giang, nhóm tác giả sử dụng phần mềm xử lý số liệu thống kê SPSS 20.0 tiến hành thống kê mô tả, đánh giá độ tin cậy thang đo bằng hệ số Cronbach’s Alpha, phân tích nhân tố khám phá EFA, phân tích tương quan để đánh giá mối quan hệ giữa thẩm định tín dụng và hiệu quả cho vay của các NHTM Việt Nam.

3.4. Mô hình nghiên cứu phân tích

Trên cơ sở tổng quan từ các nghiên cứu trước, nhóm tác giả đã nghiên cứu, xây dựng thang đo, bảng câu hỏi phù hợp và đề xuất mô hình hồi quy tuyến tính như sau:

Y = β0 + β1X1+ β2X2 + β3X3 + β4X4 + ε

Trong đó:

Y: Hiệu quả cho vay là một biến phụ thuộc sẽ được đo lường bằng cách sử dụng các khoản nợ xấu chia cho tổng số khoản vay.

X1: Tính cách người vay.

X2: Khả năng hoàn trả nợ vay.

X3: Mục đích sử dụng vốn vay.

X4: Tài sản bảo đảm.

β0: Hằng số hồi quy.

β1, β2, β3: Hệ số hồi quy.

ε: Sai số.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

Phần này trình bày thông tin cơ bản của người khảo sát, phân tích về thẩm định tính cách của người đi vay, khả năng thanh toán, sử dụng vốn vay, tài sản thế chấp và cuối cùng là hiệu quả cho vay

4.1.1 Đặc điểm mẫu nghiên cứu

Hầu hết những người được hỏi đều có trình độ học vấn cử nhân trở lên, trong số 198 người tham gia khảo sát có 193 người có trình độ đại học chiếm tỉ lệ 97,5% và 05 người có trình độ sau đại học chiếm tỉ lệ 2,5%. (Bảng 1)

Bảng 1: Trình độ học vấn

Nguồn: Trích xuất từ SPSS

Trong tổng số 198 người tham gia khảo sát có 31 người có thời gian công tác dưới 01 năm chiếm tỉ lệ 15,7%, 92 người có thời gian công tác từ 1 - 3 năm chiếm 46,5%, từ 4 - 6 năm có 15 người chiếm tỉ lệ 7,6%, từ 7 - 9 năm có 44 người chiếm tỉ lệ 22,2% và từ 10 năm trở lên có 16 người chiếm 8,1%. (Bảng 2)

Bảng 2: Thời gian công tác

Nguồn: Trích xuất từ SPSS

4.1.2. Tính cách của người vay

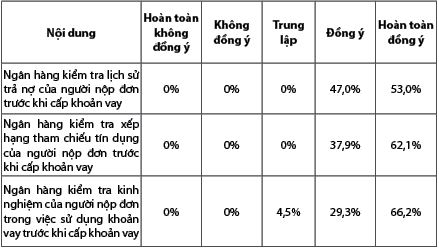

Bảng 3: Tính cách của người vay

Nguồn: Trích xuất từ SPSS

Qua số liệu Bảng 3 cho thấy, tính cách của người vay có ảnh hưởng đến hiệu quả cho vay, điều này dựa trên 100% số người được hỏi đồng ý rằng, ngân hàng cần đánh giá lịch sử trả nợ của người vay. Liên quan đến việc kiểm tra xếp hạng của tham chiếu tín dụng, tổng cộng 100% đồng ý. Tổng cộng 95,5% số người được hỏi đồng ý rằng ngân hàng kiểm tra kinh nghiệm sử dụng khoản vay của người vay trước khi cho họ vay, trong khi đó chỉ có 4,5% trung lập. Như vậy, tính cách của người đi vay là chìa khóa để người đi vay vay tiền và cũng là yếu tố có ảnh hưởng với hiệu quả cho vay của các NHTM.

4.1.3. Khả năng thanh toán của người vay

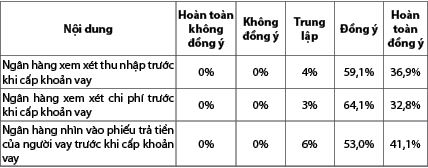

Bảng 4: Khả năng thanh toán của người vay

Nguồn: Trích xuất từ SPSS

Từ kết quả trong Bảng 4 có thể thấy rằng, khả năng thanh toán của người đi vay cũng là yếu tố quyết định chính đến hiệu quả cho vay. Có 96% số người được hỏi đồng ý với thuộc tính ngân hàng xem xét dòng thu nhập trước khi cho vay, chỉ 4% số người được hỏi bày tỏ quan điểm trung lập. Về chi phí kinh doanh, tổng cộng khoảng 97% đồng ý rằng ngân hàng cũng xem xét chi phí kinh doanh trước khi cho họ vay, trong khi chỉ 3% bày tỏ quan điểm trung lập. Cuối cùng, có hơn 94% số người được hỏi đồng ý rằng ngân hàng xem xét phiếu thanh toán của người đi vay trước khi cấp cho họ khoản vay, trong khi đó chỉ 6% trung lập.

4.1.4. Sử dụng vốn vay

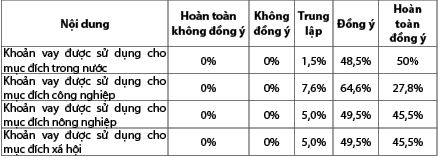

Bảng 5: Sử dụng vốn vay của người vay

Nguồn: Trích xuất từ SPSS

Từ các kết quả trong Bảng 5, tổng cộng 98,5% số người được hỏi đồng ý khoản vay sẽ được cấp cho những người vay vì mục đích trong nước trong khi 1,5% số người được hỏi có quan điểm trung lập về chủ đề này; có 92,4% số người được hỏi cũng khẳng định khoản vay đã được đưa ra để sử dụng trong công nghiệp, trong khi đó có 7,6% số người đưa ý kiến trung lập; có 95% số người được hỏi đã đề cập đến khoản vay được đưa ra vì mục đích nông nghiệp và mục đích xã hội và chỉ 5% có quan điểm trung lập.

4.1.5. Tài sản bảo đảm

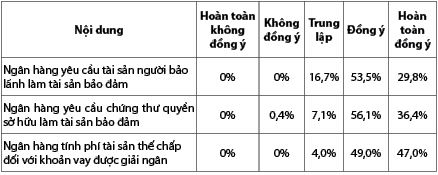

Bảng 6: Tài sản bảo đảm khoản vay

Nguồn: Trích xuất từ SPSS

Từ kết quả trong Bảng 6 có thể thấy rằng, sự sẵn có của tài sản bảo đảm để đảm bảo khoản vay cũng là một yếu tố quyết định. Tổng cộng 83,3% số người được hỏi đồng ý ngân hàng yêu cầu tài sản người bảo lãnh làm tài sản bảo đảm cho khoản vay, 16,7% đưa ra ý kiến trung lập; ngân hàng yêu cầu chứng thư quyền sở hữu làm tài sản bảo đảm có tổng cộng 92,5% số người trả lời đồng ý, trong khi đó, có 96% đồng ý ngân hàng tính phí tài sản thế chấp khoản vay được giải ngân.

4.1.6. Hiệu quả cho vay

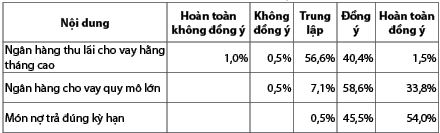

Bảng 7: Hiệu quả cho vay

Nguồn: Trích xuất từ SPSS

Từ kết quả trong Bảng 7 cho thấy, tổng cộng 41,9% số người được hỏi đồng ý hiệu quả cho vay thông qua việc NHTM thu lãi cho vay hằng tháng cao. Mặt khác, 92,4% số người đồng ý hiệu quả cho vay cũng thể hiện ở ngân hàng cho vay quy mô lớn. Bên cạnh đó, 99,5% người khảo sát cho rằng việc trả nợ đúng hạn cũng thể hiện hiệu quả cho vay của ngân hàng. Kết quả nghiên cứu chứng minh hiệu quả hoạt động cho vay là một yếu tố của nhiều thuộc tính và số tiền trả nợ đúng hạn là yếu tố chi phối lớn nhất.

4.2. Phân tích tương quan

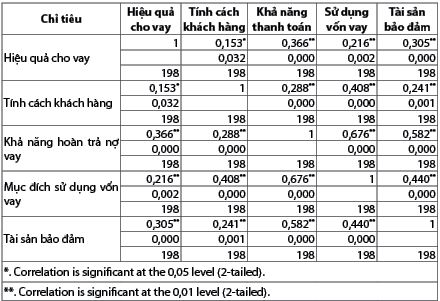

Để đánh giá mối quan hệ giữa các nội dung của thẩm định tín dụng (tính cách của người đi vay, khả năng hoàn trả nợ vay, mục đích sử dụng vốn vay, tài sản bảo đảm) với hiệu quả cho vay, nhóm tác giả đã thực hiện phân tích tương quan và kết quả được trình bày trong Bảng 8.

Bảng 8: Quan hệ tương quan

Nguồn: Trích xuất từ SPSS

Mục tiêu cụ thể của nghiên cứu là chỉ ra mức độ ảnh hưởng của các biến độc lập (tính cách của người đi vay, khả năng hoàn trả nợ vay, mục đích sử dụng vốn vay, tài sản bảo đảm) đến biến phụ thuộc (hiệu quả cho vay). Từ kết quả nghiên cứu trên cho thấy, có mối quan hệ đồng biến giữa tính cách người vay, khả năng hoàn trả nợ vay, mục đích sử dụng vốn vay, tài sản bảo đảm và hiệu quả hoạt động có hệ số tương quan lần lượt là 0,153; 0,366; 0,216 và 0,305. Tất cả các biến độc lập đều có ảnh hưởng đáng kể đến hiệu quả cho vay ở độ tin cậy 90% và 95%, có giá trị p thấp hơn giá trị alpha 0,05 và 0,01. Do đó, kết quả nghiên cứu xác định rằng, có mối quan hệ đồng biến giữa các nhân tố tính cách của người đi vay, khả năng hoàn trả nợ vay, mục đích sử dụng vốn vay, tài sản bảo đảm đối với hiệu quả cho vay.

5. Kết luận và khuyến nghị

Bài viết tập trung phân tích ảnh hưởng của thẩm định tín dụng đối với hiệu quả cho vay của NHTM. Kết quả nghiên cứu cho thấy mối quan hệ đồng biến giữa các nhân tố tính cách của người đi vay, khả năng hoàn trả nợ vay, mục đích sử dụng vốn vay, tài sản bảo đảm đối với hiệu quả cho vay của NHTM. Ngân hàng có thể sử dụng kết quả nghiên cứu này để đưa ra chiến lược nhằm tăng hiệu quả cho vay khách hàng ở các khu vực khác nhau.

Từ kết quả nghiên cứu, nhóm tác giả đề xuất một số khuyến nghị nhằm nâng cao hiệu quả cho vay của NHTM:

- Để thực hiện tốt các nội dung trong quá trình thẩm định, nhân viên tín dụng/quan hệ khách hàng cần nắm vững mọi chủ trương của Đảng và chính sách của Nhà nước, có kiến thức tổng thể về thị trường, nhanh nhạy nắm bắt thông tin, am hiểu về pháp luật, có kiến thức nhất định trên một số lĩnh vực có liên quan đến nghiệp vụ thẩm định tín dụng của mình.

- Các cơ quan, ban, ngành cần có sự hỗ trợ, liên thông gắn kết trong việc sử dụng và chia sẻ thông tin cho các NHTM nhằm đa dạng các nguồn dữ liệu phục vụ tốt cho công tác thẩm định khách hàng đảm bảo hiệu quả và an toàn vốn vay.

- Các nguồn thông tin từ Trung tâm Thông tin tín dụng quốc gia Việt Nam cần được cập nhật thường xuyên, liên tục và nhanh chóng, đây là nguồn tham khảo vô cùng quan trọng trong thẩm định cho vay khách hàng.

- Các ngân hàng cần đẩy mạnh áp dụng công nghệ số vào công tác thẩm định khách hàng nhằm đảm bảo tính khoa học, sự nhanh chóng và nâng cao chất lượng cũng như hiệu quả hoạt động thẩm định tín dụng, góp phần hạn chế nợ xấu phát sinh, ảnh hưởng đến chất lượng hoạt động cho vay khách hàng.

- Cần phân rõ trách nhiệm và nghĩa vụ các bên liên quan đến quy trình tín dụng, tách các chức năng tiếp thị, quan hệ khách hàng, thẩm định rủi ro độc lập với các khâu quyết định cấp tín dụng, quản lí nợ, kiểm tra giám sát và phân rõ trách nhiệm, quyền hạn giữa các khâu, đảm bảo tính độc lập, khách quan trong hoạt động cấp tín dụng.

- Việc thẩm định tín dụng cần tuân thủ chặt chẽ chính sách cho vay của ngân hàng nhằm đạt được mức dư nợ cho vay chất lượng. Trước khi phê duyệt khoản vay, ngân hàng cần thẩm định chính xác, đầy đủ khách quan về các nguồn thu nhập, chi phí của khách hàng trước khi cho vay nhằm đảm bảo tính khả thi của phương án vay vốn, thường xuyên theo dõi chặt chẽ các khoản thu, chi của khách hàng sau khi cho vay nhằm đảm bảo khả năng trả nợ đúng hạn, tránh phát sinh các khoản nợ xấu ảnh hưởng đến hiệu quả cho vay.

Tài liệu tham khảo:

1. Ahmed, S. F., & Malik, Q. A. (2015). Credit risk management and loan performance: Empirical investigation of micro finance banks of Pakistan. International Journal of Economics and Financial Issues, 5(2), pages 574-579.

2. Arene, C. (1992). Loan repayment and technical assistance among small-holder maize farmers in Nigeria. African Review of Money Finance and Banking, pages 63-74.

3. Berger, A. N., & DeYoung, R. (1997). Problem loans and cost efficiency in commercial banks. Journal of Banking & Finance, 21(6), 849-870. https://doi.org/https://doi.org/10.1016/S0378-4266(97)00003-4

4. Byusa, V., & Nkusi, D. (2012). The effects of credit policy on bank performance: Evidence from selected Rwandan Commercial banks. Rwanda Journal, 26, pages 116-119.

5. Chahayo, S. A., Bureti, P., & Juma. (2013). Analysis of Financial Mismatch in Co-Operative Societies: A Case of Kakamega County, Kenya. International Journal for Management Science and Technology (IJMST), 1(5).

6. Chavan, P., & Gambacorta, L. (2016). Bank lending and loan quality: The case of India.

7. Kabamba, K. (2012). Liquidity management and growth of microfinance institutions in Uganda (Case Study in Kibuku). Makerere University, Uganda.

8. Kagoyire, A., & Shukla, J. (2016). Effect of credit management on performance of commercial banks in Rwanda (a case study of Equity Bank Rwanda Ltd). International journal of business and management review, 4(4), pages 1-12.

9. Karumba, M., & Wafula, M. (2012). Collateral lending: Are there alternatives for the Kenyan banking industry?

10. Kibanga, G. (2003). The Development of Cooperative Law and Policy in Kenya. In: Oscan Print Kenya.

11. Kibui, N., & Moronge, M. (2014). Effects of credit risk management on financial profitability of SACCO’S: A case study of Harambee SACCO. International Academic Journal of Information Sciences and Project Management, 1(3), pages 157-172.

12. Kimeu, T. K. (2008). A survey of credit risk management techniques of unsecured bank loans of commercial banks in Kenya.

13. Kinyua, J. W. (2013). Relationship between Financial Performance and size of deposit taking savings and credit Cooperative Societies in Kenya University of Nairobi].

14. Kisaka, G. (2016). Effect of Credit rating practices on loan book performance of commercial banks in Kenya University of Nairobi].

15. Kusi, B. A., Agbloyor, E. K., Ansah-Adu, K., & Gyeke-Dako, A. (2017). Bank credit risk and credit information sharing in Africa: Does credit information sharing institutions and context matter? Research in International Business and Finance, 42, pages 1123-1136.

16. Makori, J., Munene, C., & Willy, M. (2013). The challenges facing deposit-taking savings and credit cooperative societies’ regulatory in Kenya. A case study of Gusii RegionN.

17. Mercylynne, M. W., & Omagwa, J. (2017). Credit Risk Management and Financial Performance of Selected Commercial Banks In Kenya. IOSR Journal of Business and Management (IOSR-JBM), 19(11), pages 92-98.

18. Misati, R. N., & Kamau, A. (2015). Local and international dimensions to credit provision by commercial banks in Kenya.

19. Muriithi, N. N. (2012). The Relationship between Financial Management Practices and Financial Performance of Savings & Credit Co-operatives Societies in Nairobi County Kenya.

20. Muriungi, P. M., & Muturi, W. (2018). Influence of Credit Appraisal on Loan Performance of Deposit Taking Saccos in Meru County. International Journal of Advanced Research in Engineering& Management, 4(10), pages 39-65.

21. Nannyonga, H. L. (2000). Determinants of repayment behavior in the Centenary Rural Development Bank in Uganda. The Ohio State University.

22. Ndero, S. W., Wepukhulu, J. M., & Bogonko, J. B. (2019). Relationship between credit appraisal and loan performance by commercial banks in uasin gishu county, kenya. European Journal of Economic and Financial Research.

23. Njeru, M., Shano, M., & Wachira, A. (2016). Effectiveness of credit appraisal on loan performance of commercial banks in Kenya. International Journal of Recent Engineering Research and Development, 1(6), pages 9-14.

24. Njeru Warue, B. (2012). Factors affecting loan delinquency in microfinance institutions in Kenya. International Journal of management sciences and Business Research, 1(12).

25. Odhiambo, J. (2011). The relationship between working capital management and financial performance of deposit taking savings and credit co-operative societies licensed by SACCO societies regulatory authority in Nairobi county University of Nairobi].

26. Oke, A., Burke, G., & Myers, A. (2007). Innovation types and performance in growing UK SMEs. International Journal of Operations & Production Management, 27(7), pages 735-753.

27. Okoye, V., & Eze, O. R. (2013). Effect of bank lending rate on the performance of Nigerian deposit money banks. International journal of business and management review, 1(1), pages 34-43.

28. Ong’era, J. O. (2016). Influence of loan lending policies on financial performance of Commercial Banks Kisii Town JOOUST].

29. Owino, M. O. (2013). The effect of the lending policies on the levels of non-performing loans (NPLS) of commercial banks in Kenya University of Nairobi].

30. Sebhatu, K. T. (2012). Management of savings and credit cooperatives from the perspective of outreach and sustainability: Evidence from Southern Tigrai of Ethiopia. Research Journal of Finance and Accounting, 2(7-8), pages 10-23.

31. Sharma, S., & Kalra, M. P. (2015). An Overview of Credit Appraisal System with special reference to Micro Small and Medium Enterprises (MSME). Pacific Business Review International, 7(11), pages 95-106.

32. Teshale, B. (2010). Causes of Default In Microfinance Programs: a case study of DECSI, Mekelle Town Mekelle University].

33. Thisika, L., & Muturi, W. (2017). Effects of Credit Risk Management on Loan Performance In Kenyan Commercial Banks. International Journal of Economics, Commerce and Management, 5(9), pages 486-496.

34. Tusiime, I., Nkundabanyanga, S. K., & Nkote, I. N. (2011). Corporate governance: Ownership structure, board structure and performance of public sector entities.

35. Viviani, J. L. (2008). Capital structure determinants: an empirical study of French companies in the wine industry. International journal of wine business research.

36. Wambugu, E. M. (2010). Credit risk management practices in savings and credit cooperative societies (SACCOs) offering front office service activity (FOSA) in Kenya University of Nairobi, Kenya].

Lưu Phước Vẹn, Trần Thị Kim Khôi

Trường Đại học An Giang, Đại học Quốc gia Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn