Đại dịch Covid-19 đã khiến kinh tế toàn cầu năm 2019 rơi vào suy thoái nặng nề. Giờ đây, khi các nền kinh tế có dấu hiệu phục hồi với tốc độ khác nhau, các nhà kinh tế đang gióng lên hồi chuông cảnh báo về một mối đe dọa mới, đó chính là lạm phát toàn cầu. Trong tháng 4 và tháng 5/2021, thế giới đã chứng kiến sự tăng mạnh của chỉ số CPI ở Mỹ cũng như tại nhiều nền kinh tế khác. Các nhà đầu tư lo lắng rằng các biện pháp kích thích do đại dịch có thể làm gia tăng lạm phát toàn cầu và buộc các ngân hàng trung ương (NHTW) phải thắt chặt chính sách, có khả năng kiềm chế đà phục hồi. Nếu lạm phát tiếp tục tăng và kéo dài hơn có thể khiến Cục Dự trữ Liên bang Mỹ (Fed) cũng như các NHTW khác sẽ xem xét thay đổi chính sách tiền tệ hiện tại.

1. Diễn biến lạm phát toàn cầu

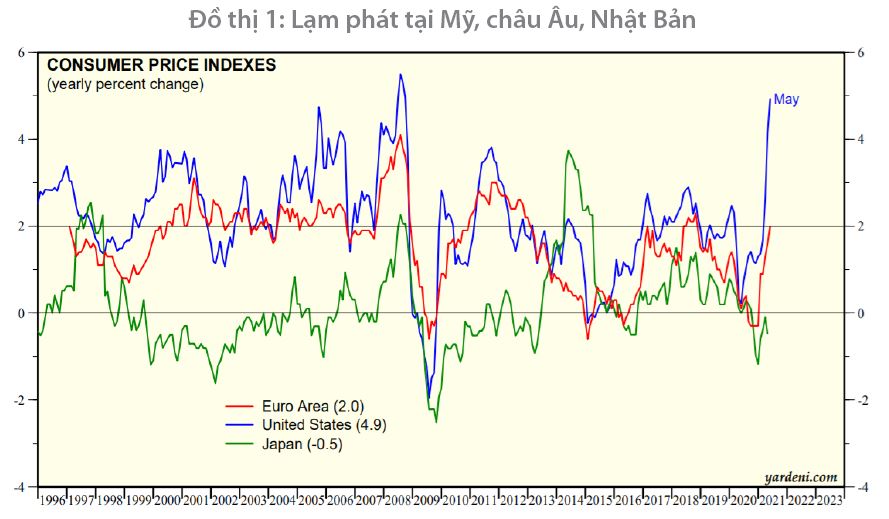

Lạm phát toàn cầu tháng 5/2021 đã tăng lên mức 3,5% so với cùng kỳ năm trước do tác động của hiệu ứng base effect - hiệu ứng cơ số, giá hàng hóa cơ bản liên tục tăng và thách thức của chuỗi cung ứng toàn cầu gây ra tình trạng thiếu hụt nguyên vật liệu. Lạm phát tháng 5/2021 của Mỹ cũng tăng +5,0% so với cùng kỳ (tháng 4/2021: +4,2% y/y) là mức cao nhất kể từ tháng 8/2008. Lạm phát của EU lần đầu kể từ năm 2018 đã chạm ngưỡng 2% so với cùng kỳ (tháng 4/2021: +16% y/y) khi các nền kinh tế mở cửa trở lại. Lạm phát của Anh đã tăng lên mức cao nhất kể từ trước đại dịch với giá quần áo, nhiên liệu và dầu tăng. Lạm phát của Đức tháng 5/2021 cũng đã tăng lên mức cao nhất trong một thập kỷ, chủ yếu là do giá năng lượng tăng cao. Các quốc gia mới nổi có lạm phát kinh niên như Nigeria và Thổ Nhĩ Kỳ cũng chứng kiến mức tăng hai con số. Lạm phát tại một số nước và khu vực khác cũng tăng mạnh như: Trung Quốc: +1,3% y/y (tháng 4/2021: +0,9% y/y); Indonesia: +1,68% y/y (tháng 4/2021: +1,42% y/y); Hàn Quốc: +2,6% y/y (tháng 4/2021: +2,3% y/y). (Đồ thị 1)

Nguồn: Văn phòng Thống kê của Cộng đồng châu Âu, Cơ quan thống kê Bundesamt và Phân tích của Haver

Hiện nay, có hai luồng quan điểm về rủi ro lạm phát toàn cầu. Quan điểm thứ nhất tin rằng, mức tăng lạm phát hiện tại chỉ là tạm thời. Nguyên nhân do tỷ lệ lạm phát trước dịch Covid-19 ở mức thấp (hiệu ứng base effect - hiệu ứng cơ số), giá năng lượng đột ngột tăng và các lĩnh vực của nền kinh tế mở cửa trở lại. Quan điểm thứ hai cho rằng, mức lạm phát hiện tại là sự khởi đầu cho sự gia tăng lạm phát sau này.

Lạm phát không hẳn đã xấu

Về lý thuyết, lạm phát không hẳn đã xấu. Lạm phát ở một mức nào đó có thể có lợi. Ví dụ, trong một số trường hợp, lạm phát vừa phải có thể kích thích tăng trưởng việc làm. Giá cả thường tăng dần ở các nền kinh tế khỏe mạnh. Khi người tiêu dùng kỳ vọng giá tăng, họ có nhiều động lực hơn để chi tiêu trong ngắn hạn trong khi tiền của họ có giá trị hơn. Kết quả là, chúng kích thích nền kinh tế bằng cách tạo ra nhu cầu lớn hơn về hàng hóa, dịch vụ và nhu cầu lớn hơn về lao động để đáp ứng nhu cầu. Tuy nhiên, lạm phát nếu không được kiểm soát dẫn đến hai kịch bản với những hậu quả kinh tế tàn khốc:

Siêu lạm phát thể hiện sự suy giảm nhanh chóng của giá trị đồng tiền khi giá cả tăng vọt. Siêu lạm phát xảy ra khi giá cả tăng hơn 50% mỗi tháng trong một thời gian nhất định. Ở Venezuela, siêu lạm phát đã tăng lên mức đáng kinh ngạc: 10 triệu phần trăm từ năm 2018 đến năm 2019 tạo ra hàng loạt các bất ổn về kinh tế.

Lạm phát đình trệ xảy ra khi tỷ lệ thất nghiệp tăng, tăng trưởng kinh tế chậm lại và giá cả tăng cao. Mỹ đã trải qua tình trạng lạm phát đình trệ những năm 1970 trong bối cảnh suy thoái kéo dài 5 quý liên tiếp trong khi tỷ lệ thất nghiệp gia tăng và GDP chìm trong sắc đỏ.

Chính vì thế, sau khi lạm phát duy trì ở mức thấp trong nhiều năm qua và bắt đầu có xu hướng tăng trở lại thời gian gần đây là nguyên nhân lý giải tại sao các chuyên gia tài chính lo ngại về rủi ro lạm phát toàn cầu thời gian tới. Và điều này có thể làm trật bánh sự phục hồi kinh tế toàn cầu sau đại dịch.

Lạm phát toàn cầu tăng trở lại chủ yếu do sự tăng lên trên diện rộng của giá hàng hóa kết hợp với sự phục hồi của nền kinh tế. Thế giới hiện đang chứng kiến đợt tăng giá hàng hóa trên diện rộng kể từ đầu cuộc khủng hoảng tài chính toàn cầu và trước đó là những năm 1970. Gỗ xẻ, quặng sắt và đồng đã đạt giá kỷ lục. Ngô, đậu tương và lúa mì đã tăng lên mức cao nhất 8 năm. Giá dầu cũng đã quay trở lại mức trước đại dịch và đạt mức cao nhất 2 năm. Đến ngày 18/6/2021, giá dầu WTI ở mức 70,37 USD/thùng, tăng 45,5% so với cuối năm 2020. Trong quý II năm 2021, các tổ chức quốc tế (IMF, WB, EIA, ADB) đều nâng triển vọng dự báo giá dầu năm 2021 tăng khoảng 35 - 58% so với năm 2020 do nhu cầu tăng lên khi kinh tế thế giới phục hồi (các dự báo trước đó tăng khoảng 8 - 46%) (Đồ thị 2). Giá lương thực, thực phẩm toàn cầu cũng tăng chóng mặt. Tình trạng thiếu container vận chuyển và gián đoạn chuỗi cung ứng cũng đang khiến cho chi phí vận tải hàng hóa cao dẫn đến giá bán hàng hóa cũng tăng. Chỉ số giá thực phẩm chuẩn theo tính toán của Tổ chức Nông lương Liên hợp quốc (FAO), chỉ số theo dõi giá thịt, các sản phẩm sữa, ngũ cốc, dầu thực vật và đường, tính đến tháng 5/2021 đã tăng tháng thứ 12 liên tiếp lên 127,1 điểm - ngưỡng cao nhất trong gần 10 năm. Chỉ số của tháng 5/2021 cao hơn đến 40% so với cùng kỳ năm trước.

Nguồn: Bloomberg

Trong khi đó, kinh tế thế giới hiện đang phục hồi nhanh tại Mỹ, Trung Quốc và châu Âu thể hiện qua số liệu GDP quý I/2021 và chỉ số PMI tháng 4 và tháng 5/2021 dẫn đến nhu cầu hàng hóa tăng trở lại. Các tổ chức quốc tế cũng liên tục nâng dự báo kinh tế toàn cầu năm 2021: IMF nâng mức dự báo từ 5,5% lên 6,0%, Liên hợp quốc nâng mức dự báo từ 4,7% lên 5,4%; WB nâng mức dự báo từ 4,1% lên 5,6%.

Như vậy, có thể thấy rằng, sự tăng lên của lạm phát toàn cầu thời gian qua xuất phát từ các yếu tố chính sau: (1) Hiệu ứng base effect - hiệu ứng cơ số, nghĩa là mức lạm phát hiện tại đang được so sánh với mức quá thấp của năm 2020 khi nền kinh tế toàn cầu đang chịu tác động nghiêm trọng từ đại dịch Covid-19; (2) Sự đứt gãy của chuỗi cung ứng ngắn hạn trên toàn cầu. Khi mà chuỗi cung ứng toàn cầu vẫn chưa phục hồi hoàn toàn, những đứt gãy thời gian vừa qua nhiều khả năng sẽ tiếp tục xảy ra và điều này sẽ kéo theo sự tăng giá của một số sản phẩm; (3) Kinh tế toàn cầu đang có xu hướng hồi phục trở lại.

Lạm phát tăng ảnh hưởng đến các nền kinh tế

Hiệu ứng tăng lên của mức giá chung đang được cảm nhận trên khắp thế giới. Theo WB, lạm phát cao do giá lương thực tăng cao đã đẩy 7 triệu người Nigeria rơi vào cảnh nghèo đói. Tại Mỹ, giá thịt lợn đã tăng cao hơn 51% so với một năm trước. Việc xây dựng nhà mới ở Mỹ cũng đã bị ảnh hưởng bởi tình trạng thiếu vật liệu và giá gỗ xẻ cao. Giá kim loại tăng là một vấn đề đối với các nhà sản xuất ô tô. Được biết, hiện nay, Trung Quốc thông báo rằng họ sẽ khai thác đồng, nhôm và kẽm từ dự trữ quốc gia để kiềm chế giá hàng hóa.

Vậy sự gia tăng lạm phát thời gian qua có đáng lo ngại?

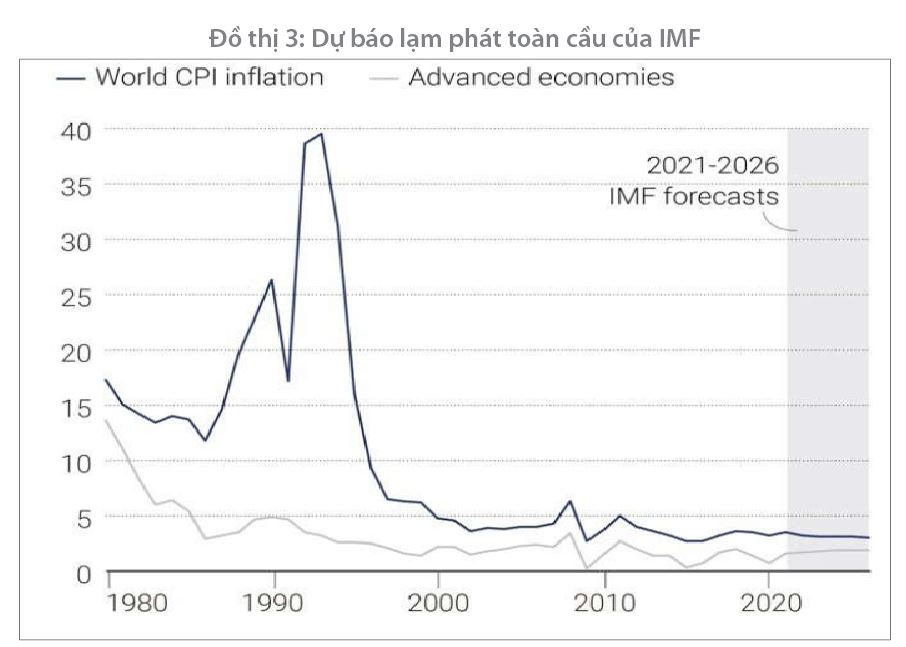

Theo chuyên gia phân tích tại Capital Economics, sự gia tăng lạm phát cho đến nay phần lớn phản ánh sự kết hợp của sự phục hồi kinh tế và sự tăng giá của hàng hóa, gọi là “reopeninginflation” - lạm phát mở cửa trở lại; tức là sự phục hồi về giá gây ra bởi sự biến dạng của giai đoạn đại dịch Covid-19 trước đó. Do đó, đợt tăng giá này chỉ là hệ quả tạm thời. Chuỗi cung ứng, từ hàng hóa đến chất bán dẫn đã bị xáo trộn bởi nhu cầu giảm khi bị tác động bởi đại dịch Covid-19 và sau đó tăng trở lại, khiến giá cả hàng hóa rất biến động. Theo quan điểm nhận định này thì lạm phát sẽ giảm xuống khi đại dịch qua đi. Cũng đồng tình với quan điểm này, ông Jan Hatzius, nhà kinh tế trưởng tại Goldman Sachs cho rằng sự gia tăng chi phí hiện tại là do các yếu tố ngoại lệ liên quan đến đại dịch và sẽ giảm dần khi các nền kinh tế thế giới tiếp tục phục hồi. Nhiều NHTW cũng nhận định mức tăng lạm phát này chỉ là tạm thời trước sự phục hồi kinh tế toàn cầu. Như vậy, có thể thấy, sau thời kỳ khó khăn mà thế giới đã trải qua trong 15 tháng qua, việc lo lắng về rủi ro lạm phát trong tương lai có thể chỉ giống như là một cơn bão trong tách trà. Đây có thể chỉ là một giai đoạn chuyển tiếp được thúc đẩy bởi nhu cầu thế giới phục hồi và các vấn đề chuỗi cung ứng bị dồn nén khi các nền kinh tế bắt đầu mở cửa trở lại. Tuy vậy, chúng ta cũng không nên quá lo lắng nhưng cũng không quá chủ quan trong diễn biến lạm phát hiện nay. (Đồ thị 3)

Nguồn: Dự báo tháng 4/2021 của IMF

2. Những xu hướng chính có thể làm gia tăng rủi ro lạm phát toàn cầu thời gian tới

Xu hướng thứ nhất: Chi phí lao động tại Trung Quốc tăng

Là quốc gia có nguồn lao động khổng lồ và giá rẻ, Trung Quốc đã giảm chi phí sản xuất toàn cầu trong nhiều thập kỷ. Nhưng điều đó dường như đang bắt đầu thay đổi. Trong lịch sử, các quốc gia khác tìm đến Trung Quốc để sản xuất hàng hóa vì nguồn lao động dồi dào. Với lượng công nhân dư thừa để lựa chọn, các công ty không có nhiều động lực để đưa ra mức lương cao. Chi phí sản xuất thấp ở Trung Quốc buộc các nước khác phải hạn chế gia tăng giá của chính mình để duy trì tính cạnh tranh. Tuy nhiên, giờ đây, thị trường lao động của Trung Quốc đang thu hẹp lại. Từ năm 1990 đến năm 2010, dân số Trung Quốc từ 15 đến 64 tuổi đã tăng lên 75% dân số của cả nước, tạo ra nguồn lao động dồi dào. Kể từ năm 2017, dân số đó đã giảm mạnh. Số lượng công nhân Trung Quốc chuyển đổi từ lao động nông nghiệp sang công việc sản xuất cũng đạt mức cao nhất, càng hạn chế đà tăng trưởng của lực lượng lao động. Nói một cách đơn giản, hiện nay ở Trung Quốc có ít công nhân hơn so với lịch sử gần đây. Do đó, chi phí lao động và sản xuất của Trung Quốc tăng lên - và tạo ra hiệu ứng gợn sóng cho các nền kinh tế trên toàn thế giới. Nếu không có nguồn cung lao động dồi dào như trước đây để khiến chi phí lao động toàn cầu giảm, các quốc gia khác cũng không còn phải hạ giá để duy trì tính cạnh tranh. Do đó, sự gia tăng chi phí sản xuất trên toàn thế giới làm dấy lên mối lo ngại về lạm phát trong tương lai.

Xu hướng thứ hai: Chuỗi cung ứng toàn cầu đang gặp xáo trộn

Ngoài việc phải đối mặt với những thách thức về lực lượng lao động theo hợp đồng, Trung Quốc là một trong nhiều quốc gia đang phải chịu đựng những phức tạp trong chuỗi cung ứng toàn cầu. Các công ty trong các ngành công nghiệp phải đối mặt với tình trạng thiếu hụt chưa từng có về mọi thứ, từ đồng và chất bán dẫn đến cà phê, ngô và bìa cứng. Do đó, người mua gia tăng áp lực lên các chuỗi cung ứng toàn cầu để cung cấp các nguồn lực cần thiết. Nhu cầu tăng cao làm tăng chi phí của các mặt hàng thiết yếu và do đó làm tăng giá đối với người tiêu dùng. Giá đồng đã chứng kiến mức tăng giá hằng năm 80% kể từ tháng 5/2020. Giá thành của nó hiện đang ở mức cao kỷ lục. Tương tự, FAO đã chứng kiến chỉ số giá lương thực của mình đạt mức kỷ lục vào tháng 3/2021 sau khi tăng trong mười tháng liên tiếp. Và vào tháng 5/2021, chỉ số của Cục Nghiên cứu Hàng hóa, đo lường xu hướng giá cả của các loại hàng hóa, đã đạt mức cao nhất kể từ năm 2011.

Xu hướng thứ ba: Người tiêu dùng sẵn sàng chi tiêu nhưng hàng hóa và dịch vụ lại khan hiếm

Các biện pháp giãn cách xã hội trên toàn thế giới bắt đầu từ năm 2020 đã mang lại cho người tiêu dùng ít cơ hội tiêu tiền hơn, khiến mọi người tiết kiệm được một lượng tiền mặt đáng kể. Đồng thời, các chính phủ đã cung cấp các gói kích thích tài chính bao gồm giảm thuế và thanh toán trực tiếp. Kết quả là, người tiêu dùng tích lũy được lượng dự trữ tiết kiệm lớn. Riêng người tiêu dùng Mỹ đang sở hữu một lượng tiền mặt chưa tiêu tới 1,6 nghìn tỷ USD.

Khi ngày càng nhiều nền kinh tế mở cửa trở lại nhờ xu hướng tăng cường phân phối vắc-xin, người tiêu dùng sẵn sàng chi tiêu nhưng hàng hóa, dịch vụ có vẻ khan hiếm hơn. Một phần của sự khan hiếm là do các vấn đề về chuỗi cung ứng đã nói ở trên. Giá ô tô đã qua sử dụng đã tăng kỷ lục 10% trong năm qua, phần lớn nhờ vào tình trạng khan hiếm chất bán dẫn. Giá vé máy bay cũng tăng trong tháng 5/2021, một phần do chi phí nhiên liệu tăng. Nhưng tình trạng khan hiếm hàng hóa không phải là lý do duy nhất khiến giá cả tăng. Việc tăng giá một phần là do công nhân ngành dịch vụ hiện đang đòi hỏi mức lương cao hơn, bằng chứng là tiền lương theo giờ của Mỹ đã tăng trong tháng 5/2021, tăng tháng thứ hai liên tiếp. Để bù đắp cho việc lương công nhân cao hơn, cùng với việc tăng chi phí thực phẩm, bao bì và nhiều thứ khác, các nhà hàng tăng giá đối với người tiêu dùng. Các nhà kinh tế lo ngại xu hướng này có thể làm tăng lạm phát thông qua một hiện tượng được gọi là vòng xoáy giá tiền lương. Trong kịch bản này, mức lương cao hơn mang lại cho người tiêu dùng nhiều sức chi tiêu hơn. Khi có nhiều tiền hơn, các công ty tăng giá hàng hóa và dịch vụ. Sau đó, người lao động vẫn tìm kiếm mức lương cao hơn để bù đắp chi phí sinh hoạt ngày càng tăng.

Xu hướng thứ tư: Chi phí vận tải toàn cầu dự kiến sẽ tiếp tục tăng

Chi phí vận chuyển đã tăng mạnh kể từ mùa thu năm 2020, nhưng những tháng đầu năm nay đã chứng kiến một đợt tăng giá mới ở các mức cước khác nhau (hàng khô, container) dọc theo các tuyến đường thương mại chính. Dự kiến chi phí vận tải toàn cầu nhiều khả năng sẽ tiếp tục tăng trong nửa cuối năm 2021 và khó có thể giảm trong ngắn hạn do nhu cầu toàn cầu tăng sẽ tiếp tục được đáp ứng với sự gia tăng hạn chế của năng lực vận chuyển và tác động gián đoạn của việc đóng cửa tại các nền kinh tế.

Rõ ràng, lạm phát toàn cầu đang có xu hướng tăng. Đây có thể không phải là một mối đe dọa sắp xảy ra và không thể tránh khỏi. Một số người tin rằng, giá cả toàn cầu tăng chỉ là một sự gia tăng tạm thời khi kinh tế thế giới đang dần hồi phục sau đại dịch. Song, các nhà kinh tế có lý do chính đáng để lo ngại từ các xu hướng đề cập trên đây. Vì thế, việc theo dõi sát sao diễn biến của lạm phát là điều rất cần thiết trong bối cảnh hiện nay để có nhận định chính xác là mức tăng tạm thời hay là sự khởi đầu của xu hướng lạm phát thời gian tới nhằm đưa ra những phản ứng chính sách kịp thời.

3. Phản ứng khác nhau của các NHTW trước sự gia tăng của lạm phát

Lạm phát đang gia tăng trên toàn thế giới khiến thị trường lo lắng rằng nó có thể làm trật bánh đà phục hồi kinh tế sau đại dịch bằng cách gây áp lực lên các NHTW để các NHTW xem xét lại các biện pháp kích thích sớm hơn kế hoạch. Lúc này mọi sự chú ý đang tập trung vào động thái của các NHTW trên thế giới, đặc biệt là các NHTW tại các nước phát triển. Thách thức chính sách lớn hiện nay là làm sao vẫn giữ lãi suất tương đối ổn định trong khi lạm phát tạm thời di chuyển trên mục tiêu để tiếp tục đảm bảo sự phục hồi bền vững của nền kinh tế toàn cầu.

Fed phát tín hiệu cho thấy, các yếu tố (gói chi tiêu tài khóa khổng lồ, sự xáo trộn của chuỗi cung ứng và thị trường lao động) dẫn đến mức tăng lạm phát trong tháng 4 và tháng 5/2021 chỉ là “tạm thời” và sẽ giảm dần vào cuối năm. Fed cho rằng, một trong những yếu tố lớn nhất thúc đẩy gia tăng lạm phát tháng 4 và tháng 5/2021 là do hiệu ứng base effect - hiệu ứng cơ số, có nghĩa là mọi thứ đang được so sánh với các chỉ số năm 2020 (lạm phát năm 2020 ở mức quá thấp) khi đại dịch bùng nổ. Vì thế, giá cả tăng cao chỉ là tạm thời. Đây là đặc điểm giao thời hậu đại dịch, không phải “đặc tính cố hữu” của nền kinh tế bởi lạm phát là hiện tượng giá cả gia tăng liên tục và thường xuyên; không phải “sự kiện giá cả”, mà là một “quá trình”. Giá phục hồi sau khi hoạt động kinh tế giảm sâu, được thúc đẩy bởi các yếu tố bên ngoài không phải lạm phát. Gần đây nhất, kết thúc phiên họp ngày 15 - 16/6/2021, Fed đã nâng dự báo mức lạm phát năm 2021 lên 3,4% cao hơn mức mục tiêu 2% trước khi giảm xuống 2,1% năm 2020. Đồng thời, Fed tuyên bố giữ nguyên lãi suất Fed fund ở mức 0 - 0,25% và quy mô chương trình mua sắm tài sản trị giá 120 tỷ USD/tháng, nhưng đã dự kiến việc tăng lãi suất sẽ bắt đầu từ năm 2023 với 2 lần tăng (tương ứng 0,5 điểm phần trăm), tuy nhiên không đưa ra bất kỳ dấu hiệu nào về thời điểm tiến hành thu hẹp chương trình mua sắm tài sản hiện nay¹.

NHTW châu Âu (ECB) cho rằng lạm phát thời gian tới sẽ tiến gần sát mức mục tiêu 2% (khoảng 1,9% năm 2021) phản ánh do tác động của các yếu tố tạm thời, trước khi quay trở về mức 1,5% và 1,4% năm 2022 và năm 2023. ECB cũng cho rằng, các tác động của hiệu ứng cơ số, các yếu tố nhất thời và sự gia tăng giá năng lượng đã đẩy lạm phát cao hơn trong những tháng gần đây và điều này dự kiến sẽ tiếp tục tăng trong nửa cuối năm nay, trước khi nó giảm vào đầu năm tới khi các yếu tố tạm thời biến mất. Do đó, ECB dự kiến vẫn giữ nguyên lãi suất và chương trình mua tài sản.

NHTW Trung Quốc tiếp tục giữ nguyên lãi suất cho vay cơ bản (LPR), nhấn mạnh quan điểm đà phục hồi còn chưa vững chắc, chính sách tiền tệ trong tương lai sẽ theo hướng thận trọng, linh hoạt và phù hợp với thực trạng nền kinh tế.

NHTW Anh và Canada cũng đã giảm tốc độ mua tài sản nhưng tiếp tục giữ nguyên lãi suất. NHTW Anh cho biết việc tăng chi tiêu có thể khiến lạm phát đạt 2,5% vào cuối năm nay, nhưng sẽ không có bất kỳ tác động lâu dài nào và lạm phát sẽ giảm trở lại 2% trong trung hạn. NHTW Canada vẫn giữ nguyên mức lãi suất nhưng cũng đã phát đi tín hiệu có thể sẽ bắt đầu tăng lãi suất vào năm 2022.

Một số NHTW khác đã nâng lãi suất để giảm rủi ro tăng lạm phát hoặc bắt đầu phát đi tín hiệu tăng lãi suất

Đến ngày 18/6/2021, có 22 lượt tăng và 6 lượt hạ lãi suất trên thế giới. Tháng 6/2021, NHTW Nga đã tăng lãi suất lên mức 5,5% và đưa tín hiệu sẽ có những đợt tăng lãi suất tiếp theo khi lạm phát tại quốc gia này tăng lên mức cao nhất 5 năm; NHTW Brazil và Thổ Nhĩ Kỳ cũng đã tăng lãi suất, một phần nhằm giảm lạm phát do giá hàng hóa tăng vọt. NHTW Na Uy cũng đã thông báo kế hoạch tăng lãi suất trong quý III hoặc quý IV năm nay. New Zealand và Hàn Quốc cũng cho phát đi thông điệp rõ ràng rằng các nước này sẽ nâng lãi suất khi tình hình kinh tế cải thiện.

Như vậy, có thể thấy rằng, hầu hết các NHTW lớn trên thế giới đều tiếp tục duy trì mức lãi suất như hiện nay ít nhất đến hết năm 2021 do nhận định mức tăng lạm phát thời gian qua chỉ là yếu tố tạm thời. Tuy vậy, các NHTW cũng đã bắt đầu quan tâm hơn tới yếu tố này và đã phát đi những tín hiệu nhất định về việc tăng lãi suất sau năm 2021.

¹Trước diễn biến tăng cao trong những tháng gần đây của lạm phát, Fed đã nâng dự báo lạm phát PCE năm 2021 lên mức 3,4%, cao hơn 1 điểm phần trăm so với dự báo tháng 3/2021 trong bối cảnh tăng trưởng kinh tế dự kiến sẽ đạt 7% (dự báo trước đó: 6,5%), nhưng vẫn nhấn mạnh áp lực lạm phát này chỉ là tạm thời.

ThS. Nguyễn Thị Thúy Linh (NHNN)

https://tapchinganhang.gov.vn

![[TRỰC TIẾP] TỌA ĐÀM PHÁT TRIỂN NGUỒN NHÂN LỰC TRONG THỜI ĐẠI AI](https://tapchinganhang.gov.vn/stores/news_dataimages/2025/102025/08/09/croped/toa-dam-chao-tsv20251008092817.jpg?251008095318)