Tóm tắt: Bài viết giới thiệu về loại rủi ro mới xuất hiện và ngày càng tác động mạnh mẽ đến hoạt động kinh doanh ngân hàng, đó là rủi ro khí hậu. Bài viết cũng trình bày các chiến lược khác nhau mà các ngân hàng có thể áp dụng để quản lí rủi ro khí hậu một cách hiệu quả, bao gồm: (i) Đánh giá rủi ro khí hậu toàn diện; (ii) Tích hợp rủi ro khí hậu vào khuôn khổ quản lí rủi ro tổng thể của ngân hàng; (iii) Gắn kết với khách hàng và các bên liên quan; (iv) Cung cấp sản phẩm và dịch vụ xanh; (v) Hợp tác với các ngân hàng khác và cơ quan quản lí để thúc đẩy các hoạt động bền vững. Bài viết cũng nêu 9 tình huống quản lí rủi ro khí hậu điển hình của các ngân hàng trên thế giới và rút ra một số kết luận.

Từ khóa: Biến đổi khí hậu, rủi ro khí hậu, carbon.

EXPERIENCE WITH CLIMATE RISKS MANAGEMENT IN THE BANKING BUSINESS IN THE WORLD

Abstract: The article discussed climate risks, a new category of risk that has evolved and is rapidly affecting the financial industry. The paper also discusses various approaches banks can use to effectively manage climate risks, including:(i)Thorough assessments of climate risk; (ii) Integration of climate risk into the bank’s overall risk management framework; (iii) Interaction with customers and stakeholders; (iv) Provision of eco-friendly goods and services; (v) Collaboration with other customers, regulators, and other stakeholders to advance sustainable practices. The paper additionally covers nine common climate risk management scenarios for banks, makes some inferences, and concludes.

Keywords: Climate change, climate risk, carbon.

1. Giới thiệu

Biến đổi khí hậu là một trong những thách thức cấp bách nhất mà chúng ta phải đối mặt hiện nay, có ý nghĩa sâu sắc đối với các doanh nghiệp và tất cả các bên liên quan trên toàn thế giới. Đặc biệt, ngành Ngân hàng phải đối mặt với rủi ro khí hậu do vai trò là trung gian tài chính và sự phụ thuộc vào các điều kiện kinh tế vĩ mô. Các ngân hàng cần phải thực hiện các bước chủ động để quản lí hiệu quả rủi ro khí hậu và đóng góp vào quá trình chuyển đổi sang nền kinh tế xanh. Theo báo cáo của Lực lượng Đặc nhiệm về Tiết lộ Tài chính liên quan đến Khí hậu - TCFD (2017), các tác động vật lí của biến đổi khí hậu, chẳng hạn như các hiện tượng thời tiết khắc nghiệt, mực nước biển dâng và cháy rừng, có thể dẫn đến tổn thất cho các ngân hàng, ảnh hưởng đến cơ sở hạ tầng. Hơn nữa, quá trình chuyển đổi sang nền kinh tế carbon thấp có thể ràng buộc tài sản của các ngân hàng với các khoản đầu tư đáng kể vào nhiên liệu hóa thạch (IPCC, 2018). Rủi ro trách nhiệm pháp lí liên quan đến các hoạt động cấp vốn có thể gây ra biến đổi khí hậu hoặc gây thiệt hại về môi trường, cũng có thể gây rủi ro pháp lí và uy tín cho các ngân hàng (TCFD, 2017).

Các ngân hàng cần thực hiện các bước chủ động để quản lí hiệu quả rủi ro khí hậu

và đóng góp vào quá trình chuyển đổi sang nền kinh tế xanh (Ảnh minh họa, nguồn: Internet)

Để chống lại những rủi ro này, các ngân hàng đang nỗ lực tăng cường quản lí rủi ro khí hậu. Ngân hàng Hoa Kỳ (Bank of America) đã cam kết không phát thải khí nhà kính vào năm 2050 và đầu tư 1.000 tỉ USD vào tài chính bền vững vào năm 2030 để giúp chống biến đổi khí hậu (Bank of America, 2021). Tương tự, Citigroup đã cam kết giảm phát thải khí nhà kính ròng từ các hoạt động và chuỗi cung ứng của mình vào năm 2050 và sẽ tài trợ 1.000 tỉ USD cho các dự án phát triển bền vững vào năm 2030 (Citigroup, 2021).

Rủi ro khí hậu cũng liên quan chặt chẽ đến rủi ro hệ thống trong ngân hàng. Điều này đề cập đến những rủi ro mà sự sụp đổ của một tổ chức tài chính sẽ phá vỡ toàn bộ hệ thống tài chính. Tính liên kết của các ngân hàng và thị trường tài chính sẽ bị ảnh hưởng bởi những tổn thất liên quan đến khí hậu ở một tổ chức có thể nhanh chóng lan sang các tổ chức khác, dẫn đến khủng hoảng hệ thống (Batten và cộng sự, 2020). Quản lí rủi ro khí hậu là điều cần thiết đối với các ngân hàng để đảm bảo sự ổn định và bền vững tài chính dài hạn.

2. Cơ sở lí thuyết về rủi ro khí hậu trong hoạt động kinh doanh ngân hàng

Rủi ro khí hậu đề cập đến các tác động bất lợi tiềm ẩn của biến đổi khí hậu đối với các doanh nghiệp và nền kinh tế. Có ba loại rủi ro khí hậu chính mà các ngân hàng cần xem xét khi quản lí rủi ro khí hậu (TCFD, 2017):

Rủi ro vật chất: Đây là những tác động vật lí trực tiếp của biến đổi khí hậu, chẳng hạn như mực nước biển dâng, bão thường xuyên hơn và dữ dội hơn, sóng nhiệt, hạn hán và cháy rừng... Những sự kiện như vậy có thể gây thiệt hại về tài sản, làm gián đoạn chuỗi cung ứng và ảnh hưởng đến uy tín tín dụng của người đi vay (IPCC, 2018). Bão Harvey đã gây thiệt hại 190 tỉ USD chỉ riêng ở khu vực Houston, ảnh hưởng đến các ngân hàng và các dịch vụ tài chính khác (Doyle, 2017).

Rủi ro chuyển đổi: Đây là những rủi ro liên quan đến quá trình chuyển đổi sang nền kinh tế xanh. Chẳng hạn như những thay đổi về chính trị, công nghệ và sở thích của người tiêu dùng do nỗ lực giảm phát thải khí nhà kính. Những rủi ro như vậy có thể ảnh hưởng đến giá trị và lợi nhuận của các khoản đầu tư vào nhiên liệu hóa thạch và tạo ra sự không chắc chắn cho các công ty và ngành phụ thuộc nhiều vào nhiên liệu hóa thạch (In và cộng sự, 2022). Sự tăng trưởng nhanh chóng của các nguồn năng lượng tái tạo đang làm giảm nhu cầu về than và khí đốt, điều này có thể khiến các ngân hàng đầu tư vào các lĩnh vực này gặp khó khăn về tài chính.

Rủi ro trách nhiệm pháp lí: Những rủi ro này liên quan đến rủi ro pháp lí và uy tín, liên quan đến các hoạt động tài chính góp phần gây ra biến đổi khí hậu hoặc gây hại cho môi trường. Những rủi ro như vậy có thể phát sinh từ các vụ kiện tụng ở tòa án và nhận thức tiêu cực của công chúng (TCFD, 2017). Các cuộc biểu tình đã khiến một số ngân hàng xem xét lại mối quan hệ tài trợ của họ với dự án, với lí do rủi ro về uy tín (Sam, 2016).

Để quản lí hiệu quả những rủi ro này, các ngân hàng cần tích hợp rủi ro khí hậu vào khuôn khổ quản lí rủi ro tổng thể của mình và làm việc với khách hàng cũng như các bên liên quan để thúc đẩy các hoạt động bền vững (United Nations Environment Programme Finance Initiative, 2017).

3. Chiến lược quản lí rủi ro khí hậu của các ngân hàng

Các ngân hàng có thể áp dụng nhiều chiến lược khác nhau để quản lí rủi ro khí hậu một cách hiệu quả (TCFD, 2017).

Thứ nhất, đánh giá rủi ro khí hậu. Tiến hành đánh giá rủi ro toàn diện để xác định rủi ro khí hậu là bước đầu tiên cần thiết đối với các ngân hàng. Đánh giá này nên bao gồm phân tích kịch bản, kiểm tra căng thẳng và lập mô hình định lượng để đo lường tác động tiềm tàng của các kịch bản khí hậu khác nhau đối với hoạt động, hiệu quả tài chính và danh mục cho vay của ngân hàng (Paisley, 2020). Deutsche Bank - một trong những ngân hàng lớn nhất tại Cộng hòa liên bang Đức, đã phát triển một bộ công cụ độc đáo để đánh giá rủi ro môi trường và xã hội trong các hoạt động cho vay và đầu tư (Deutsche Bank, 2022).

Thứ hai, tích hợp rủi ro khí hậu vào khuôn khổ quản lí rủi ro tổng thể của ngân hàng. Các ngân hàng cần tích hợp rủi ro khí hậu vào khuôn khổ quản lí rủi ro tổng thể của mình, bao gồm cơ cấu quản trị, chính sách, quy trình và khuôn khổ khẩu vị rủi ro. Sự tích hợp này sẽ giúp các ngân hàng xác định các lĩnh vực mà rủi ro khí hậu có thể tác động đến các loại rủi ro khác, chẳng hạn như rủi ro tín dụng và rủi ro thị trường, đồng thời phát triển các chiến lược để giảm thiểu mức độ rủi ro tối thiểu phù hợp (TCFD, 2017). Ngân hàng HSBC đã tích hợp rủi ro khí hậu vào khuôn khổ quản lí rủi ro doanh nghiệp của mình, khiến nó trở thành yếu tố chính được cân nhắc trong quá trình ra quyết định chiến lược (HSBC, 2021).

Thứ ba, gắn kết với khách hàng và các bên liên quan. Các ngân hàng nên gắn kết với khách hàng và các bên liên quan để thúc đẩy các hoạt động kinh doanh bền vững và nâng cao nhận thức về rủi ro khí hậu. Sự tham gia này có thể bao gồm việc cung cấp thông tin và nguồn lực để giúp khách hàng quản lí rủi ro khí hậu của chính họ, phát triển quan hệ đối tác với các tổ chức có chung cam kết về tính bền vững; cộng tác với khách hàng và các bên liên quan để xây dựng niềm tin và danh tiếng với tư cách là các tổ chức có trách nhiệm với xã hội (United Nations Environment Programme Finance Initiative, 2017). Chẳng hạn, Ngân hàng Bilbao Vizcaya Argentaria (BBVA) - ngân hàng lớn thứ hai ở Tây Ban Nha đã cung cấp các khoản vay và thế chấp xanh cho những khách hàng đầu tư vào các dự án năng lượng tái tạo và tiết kiệm năng lượng (BBVA, 2021).

Thứ tư, cung cấp sản phẩm và dịch vụ xanh. Các ngân hàng có thể phát triển các sản phẩm và dịch vụ xanh nhằm thúc đẩy các hoạt động bền vững, chẳng hạn như trái phiếu xanh, các khoản vay cho các dự án năng lượng tái tạo... Những sản phẩm này giúp các ngân hàng xây dựng uy tín là tổ chức có trách nhiệm với xã hội, đồng thời đáp ứng nhu cầu của người tiêu dùng và nhà đầu tư về các cơ hội đầu tư bền vững (IPCC, 2018).

Thứ năm, hợp tác với các ngân hàng khác và cơ quan quản lí. Các ngân hàng cần hợp tác với nhau và với các cơ quan quản lí để thúc đẩy các hoạt động bền vững trong toàn hệ thống. Sự hợp tác này có thể bao gồm các sáng kiến chung và hướng dẫn quy định để phát triển các tiêu chuẩn chung về đo lường và báo cáo rủi ro khí hậu cũng như thúc đẩy đầu tư bền vững. Quan hệ đối tác cũng sẽ giúp các ngân hàng giảm chi phí liên quan đến quản lí rủi ro khí hậu và tăng hiệu quả của các chiến lược giảm thiểu (Network for Greening the Financial System, 2020). Một nhóm các ngân hàng, bao gồm ASN Bank, ABN AMRO, Amalgamated Bank… đã thiết lập Quan hệ đối tác tài chính về Carbon (Partnership for Carbon Accounting Financials) để phát triển các phương pháp tiêu chuẩn đo lường lượng phát thải được tài trợ (Partnership for Carbon Accounting Financials, 2023). Mạng lưới Xanh hóa Hệ thống Tài chính (NGFS) được thành lập bởi một nhóm các ngân hàng trung ương và cơ quan quản lí tài chính tạo điều kiện trao đổi các thông lệ tốt nhất trong quản lí rủi ro môi trường và khí hậu (NGFS, 2021).

4. Các hoạt động quản lí rủi ro khí hậu của các ngân hàng

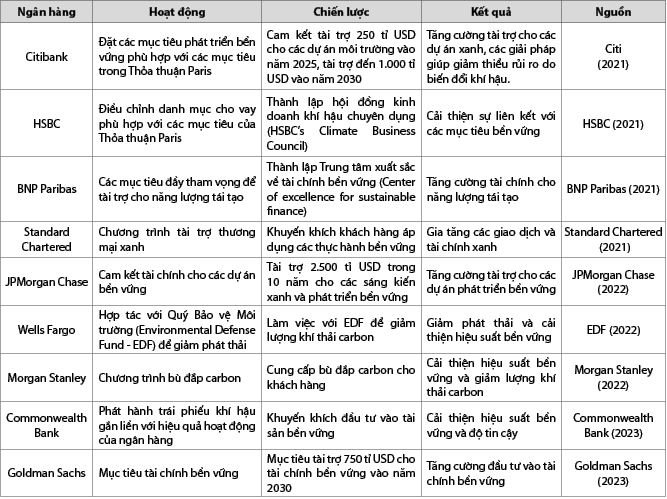

Khi các rủi ro vật chất và chuyển đổi liên quan đến biến đổi khí hậu trở nên phổ biến hơn, các ngân hàng đang thực hiện các biện pháp chủ động để quản lí rủi ro khí hậu. Nhiều ngân hàng đã đặt ra các mục tiêu đầy tham vọng, xây dựng khung đánh giá rủi ro khí hậu và giới thiệu các sản phẩm và dịch vụ tài chính bền vững. Cụ thể như 9 tình huống điển hình về quản lí rủi ro khí hậu của các ngân hàng trên thế giới trong Bảng 1.

Bảng 1: Hoạt động quản lí rủi ro khí hậu của các ngân hàng điển hình

Nguồn: Tổng hợp của tác giả

Citibank đã đặt mục tiêu tài trợ 250 tỉ USD cho các dự án liên quan môi trường cho đến năm 2025, tài trợ đến 1.000 tỉ USD vào năm 2030 và đã cam kết điều chỉnh các hoạt động tài chính của mình phù hợp với các mục tiêu của Thỏa thuận Paris (Citi, 2021). Ngân hàng cũng đã tích hợp rủi ro khí hậu vào khuôn khổ quản lí rủi ro tổng thể của mình và phát triển một công cụ độc quyền để đánh giá rủi ro khí hậu trong các lĩnh vực kinh doanh (Citi, 2021).

HSBC đã cam kết đạt được mức phát thải carbon bằng "0" trên toàn bộ danh mục khách hàng của mình vào năm 2050 hoặc sớm hơn (HSBC, 2021). Ngân hàng cũng đã đặt mục tiêu 1.000 tỉ USD vào tài chính và đầu tư bền vững năm 2030. Ngoài ra, HSBC đã phát triển một công cụ để đánh giá rủi ro khí hậu trong các danh mục đầu tư và cho vay của mình, đồng thời cam kết báo cáo hằng năm về tiến độ đạt được các mục tiêu khí hậu.

BNP Paribas cũng là một ngân hàng đã thực hiện các bước quan trọng để quản lí rủi ro khí hậu. Ngân hàng này đã thành lập một nhóm chuyên trách để tích hợp các yếu tố ESG vào các quy trình quản lí rủi ro của mình và đặt mục tiêu đạt được 185 tỉ Euro tài chính xanh vào năm 2025 (BNP Paribas, 2021). Ngân hàng cũng đã phát triển một phương pháp định lượng lượng khí thải carbon trong các danh mục đầu tư và cho vay của mình, đồng thời cam kết giảm mức độ tiếp xúc với các hoạt động liên quan đến than.

Ngân hàng Standard Chartered đã đặt mục tiêu đạt được mức phát thải ròng bằng "0" trong các hoạt động của mình vào năm 2025 và cung cấp 120 tỉ Euro vào tài chính bền vững từ năm 2019 đến năm 2025 (Standard Chartered, 2021). Ngân hàng cũng đã tích hợp rủi ro khí hậu vào khung quản lí rủi ro của mình, bao gồm thử nghiệm căng thẳng và phân tích kịch bản, đồng thời phát triển một công cụ độc quyền để đo lượng khí thải carbon trong các khoản đầu tư của ngân hàng (Standard Chartered, 2021).

JPMorgan Chase đã cam kết điều chỉnh các hoạt động tài chính của mình với các mục tiêu của Thỏa thuận Paris và đạt được mức phát thải ròng bằng "0" vào năm 2050 (JPMorgan Chase, 2022). Ngân hàng cũng đã đặt mục tiêu tài trợ cho các dự án năng lượng tái tạo và giảm tài trợ cho khai thác và sản xuất nhiên liệu hóa thạch.

Các ngân hàng này không phải là những ngân hàng duy nhất nỗ lực quản lí rủi ro khí hậu. Một cuộc khảo sát của Global Risk Institute cho thấy, 70% ngân hàng được khảo sát đã triển khai hoặc đang có kế hoạch triển khai các biện pháp quản lí rủi ro khí hậu (Global Risk Institute, 2021). Những thực tiễn này bao gồm thử nghiệm căng thẳng, phân tích kịch bản khí hậu và phát triển các sản phẩm tài chính liên quan đến tính bền vững.

Nhìn chung, các tình huống điển hình này chứng minh rằng các ngân hàng có thể đóng một vai trò quan trọng trong việc quản lí rủi ro khí hậu bằng cách đặt ra các mục tiêu đầy tham vọng, phát triển các khuôn khổ để đánh giá rủi ro khí hậu và tung ra các sản phẩm và dịch vụ tài chính bền vững. Khi ngành tài chính đối mặt với áp lực ngày càng tăng trong việc quản lí rủi ro khí hậu, nhiều ngân hàng đã chủ động thực hiện các bước để điều chỉnh hoạt động cho vay của họ với các mục tiêu khí hậu. Thông qua những nỗ lực này, các ngân hàng đang góp phần vào quá trình chuyển đổi toàn cầu sang nền kinh tế ít carbon, đồng thời giảm thiểu rủi ro khí hậu.

5. Kết luận

Quản lí rủi ro khí hậu đã trở thành một vấn đề ngày càng quan trọng đối với các ngân hàng khi tác động của biến đổi khí hậu trở nên rõ ràng hơn. Nếu không quản lí rủi ro khí hậu hiệu quả, các ngân hàng có thể bị tổn thất tài chính nghiêm trọng và thiệt hại về uy tín. Tuy nhiên, nếu các ngân hàng tích cực hành động để quản lí rủi ro khí hậu, họ sẽ không chỉ giảm thiểu rủi ro mà còn góp phần vào một tương lai bền vững.

Các nghiên cứu điển hình cho thấy, nhiều ngân hàng đang thực hiện các bước cụ thể để quản lí rủi ro khí hậu một cách hiệu quả, bao gồm tích hợp rủi ro khí hậu vào khuôn khổ quản lí rủi ro tổng thể của họ, phát triển các công cụ độc quyền để đánh giá rủi ro khí hậu và cung cấp các sản phẩm và dịch vụ xanh; đồng thời, đưa ra các khuyến nghị về việc tiết lộ các rủi ro tài chính liên quan đến khí hậu. Các ngân hàng có thể làm việc với các đối tác, cơ quan quản lí và các bên liên quan khác để phát triển các tiêu chuẩn chung và thông lệ tốt nhất để quản lí rủi ro khí hậu. Điều này sẽ giúp giảm chi phí liên quan đến quản lí rủi ro khí hậu và tăng hiệu quả của các chiến lược giảm thiểu.

Nhìn chung, các ngân hàng đóng một vai trò quan trọng trong việc giải quyết vấn đề biến đổi khí hậu bằng cách quản lí hiệu quả các rủi ro khí hậu và thúc đẩy các hoạt động bền vững. Thông qua các hoạt động cho vay và đầu tư, các ngân hàng có khả năng chuyển vốn vào các dự án có hàm lượng carbon thấp và thích ứng với biến đổi khí hậu, đẩy nhanh quá trình chuyển đổi sang một tương lai ổn định hơn.

Tài liệu tham khảo:

1. Bank of America. (2021). Bank of America Increases Environmental Business Initiative Target to $1 Trillion by 2030. Retrieved April 6, 2023, https://newsroom.bankofamerica.com/content/newsroom/press-releases/2021/04/bank-of-america-increases-environmental-business-initiative-targ.html

2. Batten, S., Sowerbutts, R., & Tanaka, M. (2020). Climate change: Macroeconomic impact and implications for monetary policy. Ecological, Societal, and Technological Risks and the Financial Sector, pages 13-38.

3. BBVA. (2021). BBVA goes green. Retrieved April 6, 2023, https://www.bbva.com/en/sustainability/bbva-goes-green/

4. BNP Paribas. (2021). Sustainable finance. Retrieved April 6, 2023, https://apac.bnpparibas/en/our-solutions/sustainable-finance/

5. BNP Paribas. (2022). Sustainability at the heart of our strategy and as a guide for everything we do. Retrieved April 6, 2023, https://www.bnpparibas.nl/en/our-commitments/

6. Citigroup. (2021). Citi commits to net-zero greenhouse gas emissions by 2050, https://www.citigroup.com/global/news/perspective/2021/citis-commitment-to-net-zero-by-2050

7. Commonwealth Bank. (2023). Green, Social & Sustainability Funding Framework. Retrieved April 6, 2023, https://www.commbank.com.au/content/dam/commbank-assets/about-us/docs/green-framework.pdf

8. Deutsche Bank. (2022). Meet our ESG experts: Chris Jaques. Retrieved April 6, 2023, https://www.db.com/news/detail/20221215-meet-our-esg-experts-chris-jaques

9. Doyle, R. (2017). Hurricane Harvey costliest natural disaster in US history, estimated at $200 billion. USA Today. Retrieved April 6, 2023, https://www.usatoday.com/story/weather/2017/08/30/harvey-costliest-natural-disaster-u-s-history-estimated-cost-160-billion/615708001/

10. Environmental Defense Fund. (2022). Banks take major step to turn climate commitments into action for global agriculture sector. Retrieved April 6, 2023, https://business.edf.org/insights/banks-take-major-step-to-turn-climate-commitments-into-action-for-global-agriculture-sector/

11. Global Risk Institute. (2021). Climate Risk Scenario Analysis: An Executive Primer. Retrieved April 6, 2023, https://globalriskinstitute.org/mp-files/climate-risk-scenario-analysis-an-executive-primer.pdf/

12. Goldman Sachs. (2023). Sustainable finance target. Retrieved April 6, 2023, https://www.goldmansachs.com/our-commitments/sustainability/sustainable-finance/

13. HSBC. (2021). Our climate strategy. Retrieved, https://www.hsbc.com/who-we-are/our-climate-strategy

14. In, S. Y., Manav, B., Venereau, C. M. A., Cruz R., L. E., & Weyant, J. P. (2022). Climate-related financial risk assessment on Energy Infrastructure Investments. Renewable and Sustainable Energy Reviews, 167, 112689. https://doi.org/10.1016/j.rser.2022.112689

15. Intergovernmental Panel on Climate Change. (2018). Global warming of 1.5°C. Retrieved April 6, 2023, https://www.ipcc.ch/sr15/

16. JPMorgan Chase. (2022). JPMorgan Chase Targets More Than $2.5 Trillion over 10 Years to Advance Climate Action and Sustainable Development. Retrieved April 6, 2023, https://www.jpmorganchase.com/news-stories/jpmc-to-advance-climate-action-and-sustainable-dev-goals

17. Morgan Stanley. (2022). Climate Change: Net-Zero Financed Emissions. Retrieved April 6, 2023, https://www.morganstanley.com/ideas/climate-change-net-zero-financed-emissions

18. Network for Greening the Financial System. (2020). Guide to climate scenario analysis for central banks and supervisors. Retrieved April 6, 2023, https://www.ngfs.net/sites/default/files/medias/documents/ngfs_guide_scenario_analysis_final.pdf

19. Paisley, J. (2020). Climate Risk Management at Financial Firms. Technical report, GARP Risk Institute. Retrieved April 6, 2023, https://media.garp.org/newmedia/gri/climate-risk-managementsurvey/AGoodStart 052919 PDF.pdf

20. Partnership for Carbon Accounting Financials. (2023). About us. Retrieved April 6, 2023, https://carbonaccountingfinancials.com/en/about

21. Sam, L. (2016). Dakota Access pipeline: the who, what and why of the Standing Rock protests. The Guardian. Retrieved April 6, 2023, https://www.theguardian.com/us-news/2016/nov/03/north-dakota-access-oil-pipeline-protests-explainer

22. Standard Chartered. (2021). Standard Chartered embarks on first green trade finance facility to support sustainable supply chains. Retrieved April 6, 2023, https://www.sc.com/my/news-media/first-green-trade-finance-facility/

23. Task Force on Climate-related Financial Disclosures. (2017). Recommendations of the Task Force on Climate-related Financial Disclosures. Retrieved April 6, 2023, https://www.fsb-tcfd.org/wp-content/uploads/2017/06/FINAL-2017-TCFD-Report-11052018.pdf

24. United Nations Environment Programme Finance Initiative. (2017). Principles for Responsible Banking. Retrieved April 6, 2023, from https://www.unepfi.org/banking/bankingprinciples/

Nguyễn Minh Sáng

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn