Tháng 8/2019, Ngân hàng Trung ương Trung Quốc (PBoC) công bố tại Diễn đàn Tài chính 40 (China Finance 40 Forum) của Trung Quốc là chuẩn bị phát hành đồng tiền kỹ thuật số riêng (Central Bank Digital Curency -CBDC), tiến tới việc trở thành quốc gia phát hành đồng tiền kỹ thuật số riêng đầu tiên trên thế giới.

Bằng việc phát hành đồng tiền kỹ thuật số của riêng mình, PBoC có thể sử dụng đồng tiền để toàn cầu hóa đồng Nhân dân tệ, đặc biệt là trong bối cảnh cuộc chiến thương mại Mỹ - Trung tiếp tục diễn ra hiện nay. Ngoài ra, việc phát hành CBDC còn hướng đến mục tiêu tăng cường hiệu quả cho Chính sách tiền tệ trong khi vẽ lên bức tranh toàn cảnh về kinh tế số trên lãnh thổ Trung Quốc.

Các quốc gia trên thế giới, trong đó có Việt Nam có thể nghiên cứu về việc phát hành đồng tiền kỹ thuật số riêng quốc gia Trung quốc, từ đó rút ra giải pháp riêng cho mỗi quốc gia.

Tìm hiểu về CBDC

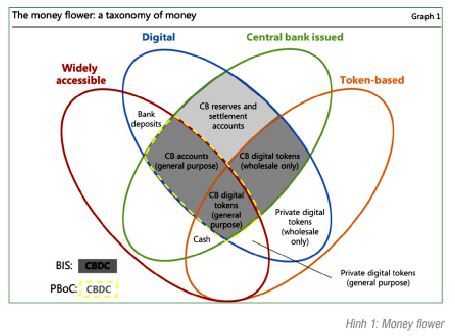

Theo nghiên cứu của Ngân hàng Thanh toán quốc tế (BIS), tiền kỹ thuật số bao gồm nhiều loại được thể hiện trong một biểu đồ gọi là “money flower”. Biểu đồ bao gồm 4 phân vùng có thể giao nhau, định nghĩa bản chất của đồng tiền (như tiền gửi, token kỹ thuật số và tiền mặt) dựa trên 4 trục. Việc phân chia biểu đồ được dựa trên 4 thuộc tính là nhà phát hành (Ngân hàng Trung ương hoặc các tổ chức khác); hình thái (kỹ thuật số hay vật lý); khả năng tiếp cận (rộng rãi hay hạn chế) và công nghệ (token hay account-based). Tiền mặt và nhiều đồng tiền kỹ thuật số thuộc về loại token-based [1] và số dư tài trong các tài khoản tại các ngân hàng thương mại và Ngân hàng Trung ương là loại dựa trên tài khoản (account-based [2]).

Dựa trên định nghĩa của BIS, 3 phân vùng màu xám có thể được coi như tiền nằm trong định nghĩa của CBDC:

(i) Central Bank Accounts (General Purpose): Một hình thái phổ biến rộng rãi (wide accessible) của CBDC, trong đó mỗi tài khoản Ví của người dùng cuối được mở tại Ngân hàng Trung ương.

(ii) Central Bank Digital Tokens (General Purpose): Một hình thái phổ biến rộng rãi khác của CBDC, tuy nhiên loại hình này được phát hành dựa trên mô hình token-based hay còn gọi là tiền kỹ thuật số. Loại hình CBDC này có cách thức phân phối và thực thi giao dịch khác biệt so với mạng lưới ngân hàng truyền thống.

(iii) Central Bank Digital Tokes (Wholesale Only): Loại hình thứ ba này là loại tiền tệ kỹ thuật số được phát hành trong một phạm vi giới hạn với mục đích để thanh toán theo lô (ví dụ như dùng trong hệ thống thanh toán điện tử liên ngân hàng, hệ thống quyết toán chứng khoán,…).

Phó Giám đốc Trung tâm nghiên cứu tiền kỹ thuật số của PBoC - Di Gang đã tuyên bố, loại tiền kỹ thuật số đang được phát triển sẽ rơi vào loại 1 và 2 thuộc sơ đồ (Hình 1). Qua đó có thể nhận thấy, đồng CBDC của PBoC sẽ mang 2 tính chất quan trọng là được phát hành bởi Ngân hàng Trung ương và phát hành rộng rãi.

Cấu trúc vận hành

Để đảm bảo quyền lực phát hành tiền tệ và khả năng thi hành hiệu quả chính sách tiền tệ, CBDC sẽ chỉ được phát hành bởi Ngân hàng Trung ương, qua đó cho phép tính pháp lý của CBDC như một đồng tiền pháp định. Khác với Libra hay phần lớn các đồng tiền kỹ thuật số khác (được quản lý và vận hành bởi các cộng đồng phân tán), Ngân hàng Trung ương Trung Quốc có sự kiểm soát tuyệt đối đối với đồng tiền kỹ thuật số của mình. (Hình 2)

PBoC sẽ phê duyệt các yêu cầu về CBDC của các ngân hàng thương mại dựa trên khoản dự trữ bắt buộc. Mô hình phát hành CBDC tương đồng với mô hình cấp hạn mức trên các hệ thống Thanh toán điện tử liên ngân hàng, chỉ khác ở điểm thay vì là đồng tiền pháp định (legal tender), mô hình này cấp vốn dưới dạng tiền kỹ thuật số.

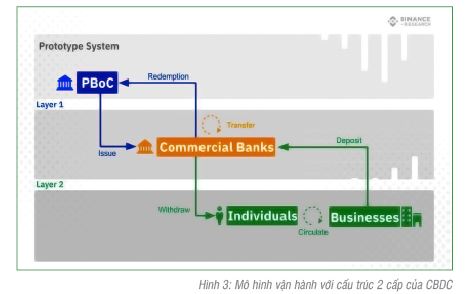

Đồng CBDC của Trung Quốc được dự đoán sẽ hoạt động với cấu trúc 2 cấp, bao gồm 2 lớp như sau:

- Lớp thứ nhất: Thể hiện sự tương tác trực tiếp giữa các ngân hàng thương mại và PBoC. PBoC sẽ chỉ phát hành CBDC thông qua các tổ chức này. Trước mắt, các tổ chức này bao gồm: China Construction Bank, The Industrial and Commercial Bank of China, The Bank of China, The Agricultural Bank of China và 3 công ty là Union Pay, Alibaba và Tencent.

- Lớp thứ hai: Thể hiện sự tương tác giữa các tổ chức trung gian và người dùng cuối (người dân và doanh nghiệp). Các tổ chức trung gian có trách nhiệm phân phối và đảm bảo lưu hành CBDC trong xã hội. Quy trình nộp và rút CBDC cũng sẽ tương tự như quy trình nộp, rút tiền của các ngân hàng thương mại. (Hình 3)

Bằng việc thực hiện cấu trúc 2 cấp như trên, PBoC sẽ đạt được mục tiêu thay thế tiền giấy mà không làm ảnh hưởng đến nghiệp vụ phát hành tiền tệ và hệ thống lưu hành tiền tệ hiện tại (cũng dựa trên cấu trúc 2 cấp - ngân hàng thương mại nhận vốn từ NHTW).

Các tính chất tài chính

1. Đồng CBDC với mục tiêu thay thế tiền mặt

Hiện nay có thể dự đoán PBoC đang đặt mục tiêu thay thế số cung tiền M0 (tổng lượng tiền mặt) bằng đồng CBDC với 3 ứng dụng (i) thanh toán bán lẻ; (ii) bù trừ liên ngân hàng và (iii) thanh toán xuyên biên giới (đồng CBDC có thể tăng cường tốc độ và giảm chi phí đáng kể cho các giao dịch thanh toán xuyên biên giới.

Ngoài ra, hệ thống CBDC có (i) chi phí vận hành thấp hơn nhiều so với hệ thống dựa trên tiền mặt (bao gồm các chi phí in, đúc tiền, vận hành, duy trì,..) và (ii) khả năng phòng chống rửa tiền và giảm thiểu hành vi vi phạm pháp luật tốt hơn do việc xác minh toàn bộ người dùng cuối và khả năng truy soát tất cả mọi giao dịch. Phó Vụ trưởng Vụ Thanh và Quyết toán của PBoC cũng đã nêu: “rủi ro của tiền mặt trong rửa tiền và các hoạt động phi pháp khác là cao”.

Tóm lại, PBoC coi thiết kế của đồng CBDC của Trung Quốc là một phiên bản nâng cấp của số cung tiền M0 với nhiều chức năng hơn và khả năng phòng chống rửa tiền, giao dịch bất hợp pháp tốt hơn.

2. Hệ thống dự trữ toàn bộ (full-reserve system)

Khác với mô hình “dự trữ một phần” trong hệ thống ngân hàng truyền thống, đồng CBDC của Trung Quốc sẽ yêu cầu các tổ chức tín dụng duy trì tỷ lệ dữ trự 100% (thông qua cơ chế chuyển đổi từ tiền pháp định sang CBDC như đã nêu ở mục trên). Do đó, đồng CBDC sẽ không có số nhân tiền mà chỉ đóng vai trò là trung gian giữa (i) PBoC và các ngân hàng thương mại; (ii) giữa các ngân hàng thương mại và doanh nghiệp, người dùng cuối.

Do đồng CBDC có mục tiêu là thay thế M0, đồng tiền này sẽ không bị phát hành quá mức (over-issued) mà chỉ được phát hành đúng theo quy trình phát hành tiền giấy với hệ thống ngân hàng thương mại phải duy trì giấy tờ có giá tại NHTW.

Do đó, các công cụ chính sách tiền tệ sẽ không bị tác động và đồng tiền kỹ thuật số này sẽ không có tác động xấu đến chính sách tiền tệ của PBoC. Thêm nữa, đồng CBDC còn làm tăng thêm sức ảnh hưởng của PBoC trên thị trường tài chính.

3. Tính chất mang lãi suất (interest-bearing)

Đồng CBDC sẽ không phát sinh bất kỳ khoản lãi nào của NHTW khi không nằm trong các tổ chức tín dụng. Bằng cách này, đồng CBDC không cạnh tranh với tiền gửi ngân hàng và sẽ không có tác động đến mặt này của nền kinh tế. Lý do cho việc này là tài sản có thanh khoản tốt nhất và rủi ro thấp nhất ngoài tiền mặt là tiền gửi ngân hàng, trường hợp NHTW chi trả lãi suất cho người nắm giữ CBDC thì sẽ gây nên các biến động phát sinh đối với thị trường tài chính (ví dụ như người dân không gửi tiền vào ngân hàng thương mại mà giữ trong Ví riêng) do CBDC có thanh khoản tốt hơn tiền gửi ngân hàng.

Mô hình kỹ thuật

Nội dung này thu thập từ các đề xuất thiết kế ban đầu cùng tài liệu nghiên cứu của PBoC và một số viện nghiên cứu độc lập khác.

a. Cơ chế ẩn danh có kiểm soát (Manageable anonymity mechanism)

Đồng CBDC của Trung Quốc sẽ được thiết kế cho phép chuyển tiền trực tiếp giữa hai đối tác mà không cần tài khoản ngân hàng (khác so với các hệ thống thanh toán và chuyển khoản truyền thống tài các quốc gia khác).

Mục tiêu cuối cùng của CBDC là thay thế giao dịch của tiền mặt trong khi vẫn giữ tính chất “ẩn danh có kiểm soát”. Cụ thể là tại lớp thứ 1 của mạng lưới CBDC, các tổ chức tín dụng cần phải đăng ký quản lý trong khi các giao dịch tại lớp thứ 2 sẽ có thể ẩn danh dưới góc nhìn của người sử dụng. Quan chức của PBoC tin rằng việc này sẽ có lợi cho việc lưu hành và giao dịch quốc tế của đồng Nhân dân tệ.

b. Ứng dụng thuật toán mã hóa

Trong báo cáo nghiên cứu Viện nghiên cứu tiền tệ kỹ thuật số của PBoC năm 2018, đồng CBDC của Trung Quốc sẽ được lưu trữ trong các ví kỹ thuật số dưới dạng sổ cái phân tán và được phê duyệt bởi các thuật toán mã hóa và đồng thuận (consensus).

Mô hình được đề xuất của đồng CBDC được thể hiện theo:

EXPCBDC=Sign(Crypto(ATTR))

ATTR ∈ {id,value,owner,issuer, ExtSet}.

EXPCBDC là biểu thức mã hóa của CBDC.

ATTR thể hiện bộ thuộc tính trong biểu thức, bao gồm id của người sử dụng, value = giá trị số tiền, owner = thông tin chủ sở hữu, issuer = thông tin của nhà phát hành, ExtSet = thuộc tính phụ (có khả năng mở rộng).

Crypto là hàm mã hóa của bộ thuộc tính.

Sign là hàm ký.

Quy trình cơ bản là mã hóa thông tin metadata, sau đó thực hiện ký điện tử và xuất ra chuỗi mã hóa đầu ra của đồng CBDC.

Liên quan đến Ví kỹ thuật số của đồng CBDC, hiện tại chưa có thông tin nào liên quan đến vận hành của Ví. Tuy nhiên có thể dự đoán được là Ví của đồng CBDC có thể sẽ được sử dụng trên các thiết bị di động, máy tính hay thẻ vật lý.

c. Chưa có lộ trình kỹ thuật cụ thể, blockchain sẽ là một trong những phương án

Theo Phó Vụ trưởng Vụ Thanh toán và Quyết toán của PBoC, lớp thứ nhất của mạng lưới sẽ được vận hành trên mạng lưới với công nghệ sổ cái phân tán. Tuy nhiên, chưa rõ lớp thứ hai sẽ được xây dựng trên nền tảng blockchain hay không. Do nhiệm vụ vận hành lớp thứ hai được giao cho các tổ chức tín dụng, có khả năng đồng CBDC của Trung Quốc có thể được chạy trên nhiều mạng lưới cùng một lúc.

Mục tiêu của mạng lưới 2 lớp hỗ trợ cho nền tảng CBDC là đạt được tốc độ xử lý ít nhất 300.000 giao dịch mỗi giây. Hiện tại, chưa có hệ thống blockchain đã hoạt động thực tế nào đạt được yêu cầu xử lý như trên. Tuy nhiên, tốc độ xử lý này có thể đạt được với cơ chế “chuyển tiếp ngoài chuỗi, hạch toán trên chuỗi” (cơ chế luân chuyển tin điện giữa các node bằng một hệ thống khác song song với blockchain, sau đó các node đẩy hạch toán lên chain).

d. Khả năng tích hợp Hợp đồng thông minh

PBoC tiết lộ rằng đồng CBDC của mình có thể được vận hành với hợp đồng thông minh, nhưng sẽ không áp dụng các hợp đồng mà cung cấp các chức năng vượt quá “các yêu cầu cơ bản về tiền tệ” (basic monetary requirements). Điều này có thể do các lo ngại rằng, các chức năng vượt quá sẽ thêm các giá trị bổ sung cho đồng CBDC và làm biển đổi tính chất đồng CBDC thành một loại chứng khoán hay giấy tờ có giá, từ đó làm giảm tính ổn định và thanh khoản của nó.

Tuy nhiên, định nghĩa về “các yêu cầu cơ bản về tiền tệ” chưa được ban hành. Trong nghiên cứu năm 2017 của Yao Qian (cựu giám đốc của Viện nghiên cứu tiền kỹ thuật số của PBoC) đã nêu: “tiền kỹ thuật số của NHTW phải có khả năng lập trình và mở rộng”. Thêm nữa, nếu đồng tiền kỹ thuật số được tích hợp thêm hợp đồng thông minh giúp cho việc thanh toán tự động và tin cậy hơn, thì điều này sẽ định hướng rõ ràng cho việc phát triển một đồng tiền kỹ thuật số pháp định.

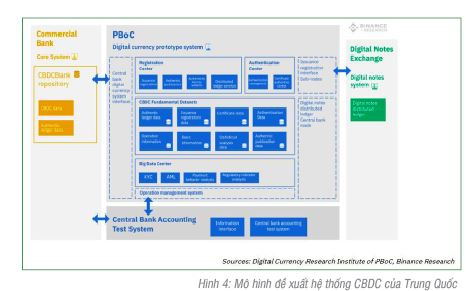

e. Cách tiếp cận “một đồng tiền, hai trung tâm lưu ký và ba trung tâm”

Trong nghiên cứu năm 2018 của mình, Yao Qian mô tả rằng tiền kỹ thuật số của NHTW sẽ được xây dựng theo cách tiếp cận “một đồng tiền, hai trung tâm lưu ký và ba trung tâm”, cơ chế tiếp cận này có thể được giải thích như sau:

(i) “Một đồng tiền”: Là đồng CBDC của Trung Quốc.

(ii) “Hai trung tâm lưu ký”: Là cơ sở dữ liệu phát hành của Ngân hàng Trung ương và cơ sở dữ liệu của Ngân hàng thương mại, bao gồm cả các Ví kỹ thuật số được sử dụng bởi các cá nhân và doanh nghiệp.

(iii) “Ba trung tâm”: Là ba trung tâm phê duyệt, đăng ký và phân tích dữ liệu lớn:

- Trung tâm phê duyệt: PBoC sẽ xây dựng một trung tâm quản lý thông tin tổ chức tín dụng và người dùng cuối [3]. Tuy nhiên trong giai đoạn đầu của hệ thống, PBoC có thể sẽ chỉ phê duyệt và vận hành thông tin của các tổ chức tín dụng. Trong tương lại, việc phê duyệt người dùng cuối có thể được xây dựng dựa trên các công nghệ như IBC (identification-based cryptography).

- Trung tâm đăng ký: Ghi nhận thông tin định danh của mỗi đơn vị đồng CBDC và người sở hữu tương ứng; hoàn thiện đăng ký CBDC đối với các nghiệp vụ: phát hành, chuyển khoản và mua lại.

- Trung tâm phân tích dữ liệu lớn: hoạt động với mục tiêu phòng chống rửa tiền và tài trợ khủng bố, phân tích hành vi thanh toán, theo dõi thời gian thực các chỉ số quản lý,… (Hình 4)

f. Bảo mật và riêng tư

Ba trung tâm được thiết kế để đảm bảo các giao dịch CBDC của Trung Quốc được ẩn danh đối với góc nhìn của người sử dụng, trong khi vẫn phòng chống được rửa tiền, tài trợ khủng bố và trốn thuế. Các tổ chức tín dụng tài lớp thứ 2 sẽ có khả năng đóng băng ngay lập tức bất kỳ đồng CBDC hay tài khoản nào nếu liên quan đến các giao dịch đáng ngờ trên mạng lưới.

Theo phiên bản năm 2018 của Yao Qian, trong biểu thức của đồng CBDC chứa User Id và thông tin về chủ sở hữu, theo mô tả này thì mỗi khi phát sinh một giao dịch CBDC, hệ thống sẽ sinh ra một chuỗi CBDC mới chứa thông tin định danh của chủ sở hữu mới.

Kể cả khi giao dịch được ẩn danh ở mức người dùng cuối, nhà quản trị vẫn có thể truy xuất ra toàn bộ lịch sử giao dịch của mỗi đồng CBDC đơn lẻ.

Lợi ích đồng tiền kỹ thuật số riêng của một quốc gia đem lại

Theo nghiên cứu về đồng CBDC của Trung Quốc, đồng tiền pháp định kỹ thuật số được phát hành bởi một quốc gia đảm bảo 1:1 bởi dữ trữ của các ngân hàng thương mại, nó hướng đến mục tiêu thay thế cung tiền M0 thông qua việc số hóa tiền mặt. Một số tính năng chủ yếu của đồng tiền phát hành riêng của quốc gia này này là khả năng ẩn danh, mã hóa và khả năng chuyển tiền không cần thông qua tài khoản ngân hàng (nhưng vẫn cần KYC).

Theo góc nhìn của PBoC, đồng tiền kỹ thuật số này sẽ đem lại các lợi ích như:

(i) Khả năng tính toán chính xác hơn các chỉ tiêu như tỷ lệ lạm phát và các tiêu chí kinh tế vĩ mô khác.

(iii) Tăng khả năng thu thập dữ liệu thời gian thực như việc phát hành, ghi sổ và lưu hành của tiền, góp phần làm tăng sức mạnh cho các công cụ chính sách tiền tệ và hỗ trợ nhà hoạch định chính sách.

(iii) Nâng cao khả năng phòng chống rửa tiền, tài trợ khủng bố và trốn thuế thông qua hoạt động của Trung tâm dữ liệu lớn.

(iv) Giảm bớt việc cung cấp thông tin, báo cáo giữa các tổ chức tín dụng và nhà quản lý (do các thông tin đã được minh bạch và các hệ thống được tích hợp).

Về tổng thể, đồng tiền riêng của mỗi quốc gia sẽ có khả năng thực thi chính sách tiền tệ hiệu quả hơn và nắm quyền kiểm soát tốt hơn trên toàn bộ nền kinh tế số. Tuy nhiên, báo cáo này mới chỉ nằm ở mức độ khái quát, còn rất nhiều vấn đề cần tìm hiểu sâu hơn như việc quản lý và vận hành các giao dịch xuyên biên giới.

[1]. Mô hình tiền tệ hay các hệ thống thanh toán token-based dựa vào các bên tham gia để xác thực tính hợp lệ của giao dịch thanh toán hay chuyển tiền. Mô hình này thường được xây dựng kèm với công nghệ Sổ cái phân tán (DLT) hoặc/ và Chuỗi khối (Blockchain).

[2].Trong các mô hình dựa trên tài khoản, danh tính của mỗi người chủ sở hữu tài khoản được xác minh bởi các tổ chức tín dụng.

[3]. Các ngân hàng thương mại sẽ là đơn vị ghi nhận thông tin của người dùng cuối. Tuy nhiên theo Fan Yifei (Phó Thống đốc PBoC) tuyên bố rằng cơ sở dữ liệu của Ngân hàng Trung Ương cũng sẽ lưu trữ toàn bộ thông tin của người sử dụng. Để giảm thiểu áp lực cho các hệ thống của Ngân hàng thương mại, việc đồng bộ dữ liệu có thể được thực hiện theo cơ chế bất đồng bộ (asynchronous).

TÀI LIỆU THAM KHẢO:

- Central bank digital currencies, BIS, Tháng 3/2018.

- https://www.chainnews.com/articles/176343895374.htm.

- https://www.chainnews.com/articles/761536251153.htm.

- https://www.chainnews.com/articles/761536251153.htm.

ThS. Trần Linh

Nguồn: Chuyên đề THNH số 7/2019

https://tapchinganhang.gov.vn