Nền kinh tế Việt Nam bước vào năm 2016 với bước đà ổn định và phát triển tích cực của năm 2015. Về cơ bản, nền kinh tế thế giới năm 2016 sẽ có những dấu hiệu tích cực hơn và có những tác động thuận lợi, tạo điều kiện cho phát triển kinh tế Việt Nam. Bên cạnh đó, với các hiệp định thương mại của Việt Nam trong năm 2016 sẽ phát huy hiệu quả, tạo ra được những cải thiện mạnh mẽ trong môi trường sản xuất kinh doanh cũng như thu hút đầu tư. Thị trường tài chính, thị trường ngoại hối tương đối ổn định trong quý I và những chính sách tiền tệ tích cực, linh hoạt đã dần phát huy hiệu quả trong điều hành chính sách. Tuy nhiên, nền kinh tế Việt Nam vẫn phải đối mặt với một số thách thức như tình hình kinh tế thế giới diễn biến phức tạp, thời tiết đang là trở ngại lớn trong sản xuất nông, lâm nghiệp, thủy sản và việc kiểm soát lạm phát đang gặp nhiều thách thứ

PGS., TS. Đào Văn Hùng

1. Kinh tế thế giới quý I vẫn còn nhiều bất ổn

Tình hình kinh thế giới quý I/2016 vẫn cho thấy nhiều bất ổn khi tốc độ tăng trưởng kinh tế của Mỹ và khu vực châu Âu vẫn chưa bền vững; kinh tế Trung Quốc, Nhật Bản và các nền kinh tế đang nổi vẫn đang trong giai đoạn khó khăn, trong khi tình hình sản xuất, thương mại chưa có nhiều cải thiện.

Triển vọng tích cực về kinh tế là “không rõ ràng”. Theo Bộ Thương mại Mỹ (24/03/2016), GDP quý IV/2015 của Mỹ tăng 1,4%, cao hơn gấp đôi so với con số ước tính trước đó (0,7%) và đạt tốc độ tăng trưởng GDP cả năm 2015 là 2,4%. Tuy nhiên, trong năm 2016, tình hình sản xuất của Mỹ không ổn định, sau khi chỉ số PMI tăng lên mức 52,4 điểm vào tháng 1/2016 và giảm xuống 51,3 điểm vào tháng 2/2016. Đồng thời, chỉ số giá sản xuất (PPI) đối với cầu cuối cùng cũng tăng 0,1% trong tháng 1/2016 sau đó giảm tiếp 0,2% trong tháng 2/2016.

Tình hình tế của khu vực châu Âu quý I/2016 vẫn chưa thấy được nhiều tín hiệu khả quan. Sản lượng của khu vực kinh tế châu Âu đã tiếp tục suy giảm trong những tháng đầu năm 2016 và chỉ số PMI đạt mức 53,6 điểm trong tháng 1/2016 và giảm xuống còn 53 điểm trong tháng 2/2016.

Tình hình kinh tế Nhật Bản quý I/2016 vẫn cho thấy sự thiếu ổn định với nguyên nhân chính là do tiêu dùng cá nhân yếu và một phần do sự suy giảm tăng trưởng của kinh tế Trung Quốc. Cụ thể, tiêu dùng cá nhân giảm là do tổng tiền lương tăng thấp với mức tăng chỉ 1%. Chỉ số PMI tháng 1/2016 đạt 52,3 điểm và giảm xuống còn 50,1 điểm vào tháng 2/2016. Bên cạnh đó, Nhật Bản vẫn đang phải đối mặt với rủi ro về tỷ giá khi giá trị đồng USD giảm đã làm cho đồng Yên tăng lên 6%, điều này sẽ gây trở ngại tiêu cực cho nền kinh tế Nhật Bản.

Tình hình kinh tế Trung Quốc quý I/2016 cho thấy nhiều dấu hiệu không khả quan. Cụ thể, xuất khẩu trong tháng 1 và 2/2016 (tính theo USD) giảm 11,2% và 25,4 % so với cùng kỳ năm trước và nhập khẩu giảm 18,8% và 13,8% so với cùng kỳ năm trước, điều này đã làm cho thương mại thặng dư lên tới 95,9 tỷ USD. Xuất khẩu sụt giảm cho thấy đợt phá giá nhân dân tệ (NDT) hồi tháng 8/2015 vẫn chưa thể nâng cao sức cạnh tranh của các doanh nghiệp Trung Quốc. Bên cạnh đó, dự trữ ngoại hối của Trung Quốc tháng 2/2016 đã giảm xuống còn khoảng 3 nghìn tỷ USD, theo thông cáo của Ngân hàng Trung ương Trung Quốc (PBOC).

Các nền kinh tế đang nổi đang có dấu hiệu suy giảm tăng trưởng trong quý I/2016. Tại Nga, chỉ số PMI trong 2 tháng đầu năm 2016 liên tục suy giảm dưới 50 điểm, các đơn hàng xuất khẩu giảm mạnh và áp lực về giá tăng cao. Tại Ấn Độ, chỉ số PMI chỉ đạt 51,1 điểm trong tháng 2/2016, tuy nhiên, đã có những dấu hiệu tích cực trong sản xuất và các đơn đặt hàng. Tại Braxin, chỉ số PMI luôn dưới 50 điểm, ngành sản xuất suy giảm, và thất nghiệp gia tăng.

Trong quý I/2016, tại cuộc họp ngày 16/3, Ủy ban Thị trường mở Liên bang (FOMC) trực thuộc FED đã quyết định giữ nguyên mức mục tiêu cho lãi suất cơ bản trong khoảng 0,25 - 0,5%, đồng thời dự kiến FED sẽ chỉ nâng lãi suất 2 lần từ nay đến cuối năm 2016, mỗi lần tăng 0,25% thay vì dự kiến tăng 4 lần trong năm 2016 (mỗi lần 0,25%) như trước đây. Đây là một quyết định quan trọng đối với định hướng chính sách của Mỹ cũng như của các nước trên thế giới.

Sự mất giá liên tục của đồng USD trong những tháng đầu năm 2016 đã gây ra những trở ngại và áp lực tỷ giá đối với các nước trên thế giới. Điều này có thể sẽ dẫn tới sự phá giá đồng tiền của nhiều nước trên thế giới.

Trong tháng 1/2016, giá cả hàng hoá cơ bản giảm 0,8% do sự sụt giảm của giá dầu và giá kim loại. Tuy nhiên, sang tháng 2/2016, giá hàng hoá thế giới tăng trở lại ở mức 2%, đầy là lần tăng đầu tiên trong 9 tháng qua.

2. Kinh tế vĩ mô quý I ở Việt Nam mặc dù ổn định nhưng vẫn chứa đựng bất ổn, ảnh hưởng đến tốc độ tăng trưởng năm 2016

2.1. Tăng trưởng kinh tế đạt thấp

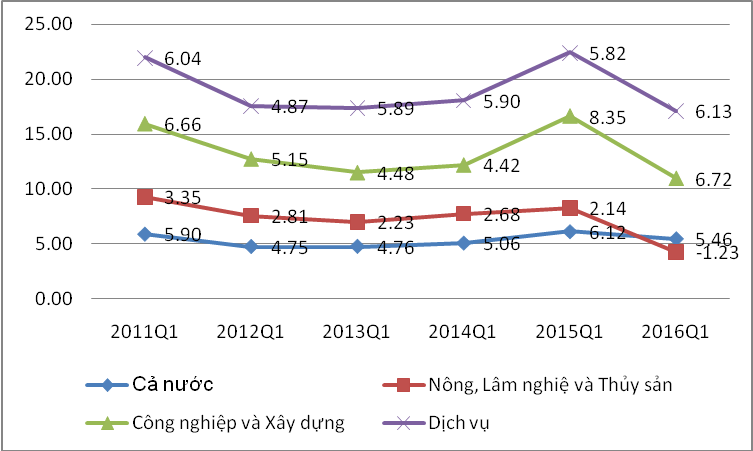

Theo số liệu của GSO, tăng trưởng quý I/2015 đạt 5,46% so với cùng kỳ năm trước, thấp hơn mức 6,12% của quý I/2015. Nguyên nhân chính là do sự giảm sút của tiêu dùng, tiêu dùng cuối cùng chỉ tăng 6,87% so với cùng kỳ năm 2015, thấp hơn rất nhiều so quý I/2015 là 8,67%. Xét theo phía cung, khu vực nông, lâm nghiệp và thủy sản suy giảm và tốc độ tăng khu vực công nghiệp và xây dựng sụt giảm. Cụ thể, tăng trưởng khu vực nông, lâm nghiệp và thủy sản giảm (-) 1,23% và công nghiệp và xây dựng chỉ tăng 6,72% so với cùng kỳ năm trước. Khu vực dịch vụ tăng ứng 6,13% so với cùng kỳ năm trước,cao hơn con số 5,68% của quý I/2015. (Hình 1)

Hình 1: Tăng trưởng kinh tế quý I qua các năm. (Nguồn: GSO)

2.2. Chỉ số giá tiêu dùng (CPI) tiếp tục đà tăng thấp, nhưng nếu không được kiểm soát tốt vẫn có thể vượt quá mục tiêu dưới 5% năm 2016

CPI tháng 2 tăng 0,42% so với tháng trước, dẫn đến 2 tháng đầu năm chỉ số CPI tăng 0,42% so với tháng 12 năm trước. Nguyên nhân CPI tăng cao là do sức tiêu thụ và mua sắm hàng hoá của người dân trong dịp Lễ Tết đầu năm 2016, điều này dẫn đến giá cả của nhóm hàng hoá như nhóm hàng ăn và dịch vụ ăn uống tăng 2,12% so với tháng 12 năm trước.

CPI tháng 3/2016 tăng 0,57% so với tháng trước, chủ yếu là do tác động tăng giá của nhóm hàng hóa dịch vụ y tế và giáo dục. Cụ thể, nhóm thuốc và dịch vụ y tế tăng 24,34%, trong đó, dịch vụ y tế tăng 32,9%. Giá giáo dục tăng 0,66% là do sự điều chỉnh tăng giá của 06 tỉnh, thành phố theo Nghị định số 86/2015/NĐ-CP ngày 02/10/2015 của Chính phủ.

Như vậy, tính chung 03 tháng đầu năm, CPI đã tăng 0,99% so với tháng 12, tăng 1,69% so với cùng kỳ năm trước và CPI bình quân quý I/2016 tăng 1,25% so với bình quân cùng kỳ năm 2015.

2.3. Xuất nhập khẩu tăng chậm

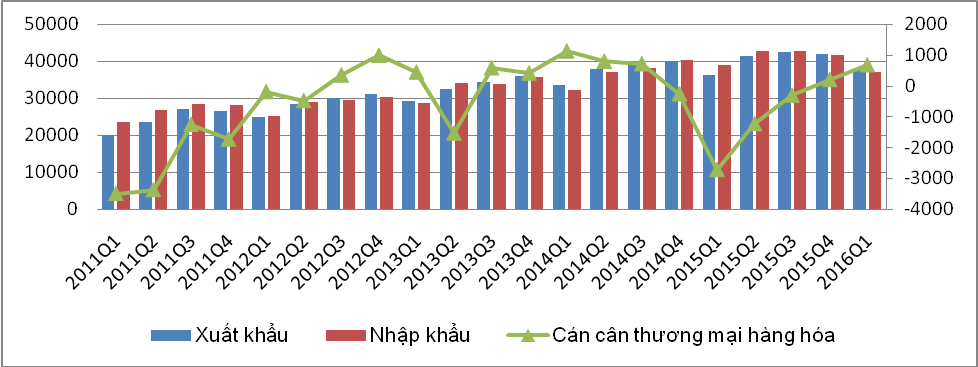

Xuất khẩu tăng chậm: Tính chung 3 tháng đầu năm, tổng kim ngạch hàng hóa xuất khẩu ước đạt 37,9 tỷ USD, tăng 4,1% so với cùng kỳ năm trước. Trong đó, khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) đạt 27,1 tỷ, tăng 5,8%. Có thể thấy, kim ngạch hàng hóa xuất khẩu quý I/2016 tăng thấp nếu so với con số tăng trưởng cùng kỳ của các năm trước đó (38,71% năm 2011; 24,48% năm 2012; 17,52% năm 2013, 14,27% năm 2014 và 6,94% năm 2015).

Nhập khẩu tiếp tục giảm, 3 tháng đầu năm kim ngạch hàng hóa nhập khẩu toàn nền kinh tế ước đạt 37,1 tỷ USD, giảm 4,8% so với cùng kỳ năm trước. Trong đó, khu vực có vốn nước ngoài nhập khẩu 22,2 tỷ USD, giảm 5,7% so với cùng kỳ năm trước và chiếm tới 61,35% tổng kim ngạch nhập khẩu; khu vực trong nước nhập khẩu 13,34 tỷ USD, giảm 11,9% so với cùng kỳ năm trước và chiếm 36,65% tổng kim ngạch nhập khẩu.

Như vậy, tính riêng quý I/2016, cán cân thương mại hàng hóa thặng dư 776 triệu, trong đó, khu vực kinh tế trong nước nhập siêu là 4,05 tỷ USD và khu vực có vốn đầu tư nước ngoài (kể cả dầu thô) xuất siêu 4,83 tỷ USD. Con số xuất siêu của quý là không bền vững, nguyên nhân chính là do xuất khẩu và nhập khẩu đều giảm, trong đó chủ yếu là do nhập khẩu giảm sâu. Bên cạnh đó, con số xuất siêu này phụ thuộc chủ yếu vào xuất khẩu của khu vực có vốn đầu tư nước ngoài. (Hình 2)

Hình 2: Xuất nhập khẩu và cán cân thương mại hàng hóa qua các quý. (Nguồn: GSO)

2.4. Đầu tư vẫn duy trì tăng trưởng ở mức khá, nhưng đầu tư công tăng nhanh, nợ chính phủ cao, ngân sách nhà nước tiếp tục khó khăn

- Vốn đầu tư tăng, nhưng chủ yếu là do nguồn vốn đầu tư nước ngoài tăng

So với cùng kỳ năm 2015, vốn đầu tư thực hiện đã tăng 1 điểm % từ 9,7% của năm 2015 lên thành 10,7% năm 2016, song sự tăng lên của nguồn vốn này chủ yếu là do tăng vốn đầu tư thực hiện của khu vực có vốn đầu tư trực tiếp nước ngoài. Cụ thể, vốn đầu tư thực hiện khu vực nhà nước tăng 7,8% (năm 2015 là 7,7%), vốn đầu tư thực hiện khu vực ngoài Nhà nước tăng 11,5% (năm 2015 là 11,4%) và vốn đầu tư thực hiện của khu vực có vốn đầu tư trực tiếp nước ngoài tăng 13,5% (năm 2015 là 10,2%).

- Đầu tư công tăng nhanh

Toàn bộ chi đầu tư đều phải dựa vào nguồn vay nợ của Chính phủ, làm tăng áp lực nợ công và áp lực trả nợ. Nợ Chính phủ đến cuối năm 2015 là 50,3% GDP.

- Đầu tư từ ngân sách Nhà nước

Với những chính sách của Chính phủ trong năm 2016 về định hướng về những nhiệm vụ, giải pháp thực hiện kế hoạch phát triển kinh tế - xã hội năm 2016 nói chung và lĩnh vực đầu tư nói riêng nhằm huy động nguồn lực đầu tư trong xã hội và đẩy nhanh tiến độ thực hiện và giải ngân vốn ngân sách nhà nước. Theo đó, vốn đầu tư toàn xã hội ước đạt 273,6 nghìn tỷ đồng, tăng 10,7% so với cùng kỳ năm trước và bằng 32,2% GDP. Đây là mức tăng vốn tương đối cao trong bối cảnh kinh tế quý I đạt thấp. Đối với vốn đầu tư từ ngân sách nhà nước trong quý I ước đạt 42,4 nghìn tỷ đồng chiếm 43,8% tổng vốn khu vực nhà nước, trong đó vốn do Trung ương quản lý đạt 9,3 nghìn tỷ đồng, vốn do địa phương quản lý đạt 33,1 nghìn tỷ đồng.

Tổng thu ngân sách nhà nước không đủ đảm bảo nguồn chi thường xuyên và trả nợ. Cụ thể, tính đến thời điểm 15/03/2016, tổng thu ngân sách ước đạt 182,4 nghìn tỷ đồng thấp hơn mức 187,6 nghìn tỷ đồng của chi phát triển sự nghiệp kinh tế - xã hội, quốc phòng, an ninh, quản lý Nhà nước, Đảng, đoàn thể (155,7 nghìn tỷ đồng) và chi trả nợ và viện trợ (31,9 nghìn tỷ đồng).

- Đầu tư trực tiếp nước ngoài

Vốn đầu tư trực tiếp nước ngoài thực hiện quý I ước đạt 3,5 tỷ USD, tăng 14,8% so với cùng kỳ năm trước. Nguyên nhân chính của sự tăng lên mạnh mẽ này là do sự cải thiện đáng kể của môi trường đầu tư. Tuy nhiên, nguồn vốn đầu tư trực tiếp nước ngoài chủ yếu đi vào ngành công nghiệp chế biến, chế tạo. Cụ thể, ngành này thu hút lượng vốn đăng ký khoảng 2908 triệu USD và chiếm khoảng 72,2% tổng vốn đăng ký. Nếu xét theo đối tác đầu tư, các đối tác đầu tư lớn vào Việt Nam như Hàn Quốc là nhà đầu tư lớn nhất với 513,5 triệu USD, chiếm 18,7% tổng vốn đăng ký cấp mới (năm 2015 khoảng 314,2 triệu USD, chiếm 25,8%). Như vậy, tổng vốn đăng ký vào Việt Nam đã tăng mạnh và đầu tư nước ngoài đang dần chuyển vào Việt Nam nhiều hơn.

2.5. Tiêu dùng đang có xu hướng giảm

Tổng mức bán lẻ hàng hóa và dịch vụ quý I/2016 ước đạt 859,6 nghìn tỷ đồng, tăng 9,1% so với cùng kỳ năm trước và nếu loại trừ yếu tố giá chỉ tăng 7,9%, thấp hơn rất nhiều so với con số tăng 9,2% của cùng kỳ năm 2015. Xét theo ngành hàng: Lương thực, thực phẩm tăng 13,2%; may mặc tăng 10,5%; đồ dùng, dụng cụ, trang thiết bị gia đình tăng 9,7%; phương tiện đi lại tăng 8,3%; vật phẩm văn hoá, giáo dục tăng 0,1%.

2.6. Thị trường ngoại hối ổn định, tăng trưởng tín dụng khả quan

Tỷ giá bán tại nhiều NHTM phổ biến ở mức USD/VND = 22.325 - 22.340 VND/USD trong hơn 1 tháng gần đây, giảm 1% (tương đương mức giảm 200 đồng/1USD) so với thời điểm cuối năm 2015.

Nguyên nhân là do:

Thứ nhất, nguồn cung ngoại tệ là tương đối dồi dào do các nguồn như FDI, kiều hối tăng mạnh và Việt Nam xuất siêu trong quý I.

Thứ hai, với các chính sách hạ lãi suất USD và áp dụng cơ chế điều hành tỷ giá trung tâm khiến diễn biến tỷ giá không quá căng thẳng như thời điểm cuối năm 2015.

Tính đến thời điểm 31/03/106, theo Thông tư 24/2015/TT-NHNN ngày 8/12/2015 của Ngân hàng Nhà nước quy định cho vay bằng ngoại tệ của TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng vay là người cư trú kể từ ngày 31/3/2016, các NHTM sẽ chấm dứt cho vay bằng ngoại tệ và chuyển sang mua bán Đôla Mỹ (USD) thuần túy. Đã có rất nhiều lo ngại của các doanh nghiệp và các cá nhân về việc khó khăn trong tiếp cận nguồn tín dụng USD. Tuy nhiên, trong Thông tư có quy định rõ cho từng đối tượng và đã tạo ra bước ngoặt quan trọng trong điều hành chính sách nhằm hạn chế được những đối tượng “trục lợi” từ việc hưởng chênh lệch lãi suất. Như vậy, Thông tư này có thể là điểm sáng trong việc điều hành tỷ giá trong thời gian tới.

Tính đến thời điểm 21/03/2016, tổng phương tiện thanh toán tăng 3,08% so với tháng 12/2015, cao hơn mức tăng 2,09% của cùng kỳ năm trước. Tăng trưởng tín dụng tăng 1,54% so với tháng 12/2015, cao hơn mức tăng 1,25% của cùng kỳ năm 2015. Thêm vào đó, huy động vốn tăng 2,26% so với thời điểm cuối năm 2015 và cao hơn rất nhiều so với con số 0,94% của cùng kỳ năm 2015.

2.7. Mặt bằng lãi suất huy động tăng nhẹ, lãi suất cho vay khó có thể giảm trong thời gian tới

Những tháng đầu năm 2016, lãi suất huy động tại các NHTM có dấu hiệu tăng nhẹ. Cụ thể, lãi suất huy động các kỳ hạn ngắn dưới 6 tháng được duy trì ở mức 4 - 5,5%/năm; với kỳ hạn từ 6 - 12 tháng, lãi suất huy động từ 5,4 - 6,8%/năm; kỳ hạn từ 12 tháng trở lên lãi suất từ 6 - 8%/năm. Trong khi đó, mặt bằng lãi suất cho vay hầu như không có biến động so với cuối năm 2015. Lãi suất cho vay các lĩnh vực ưu tiên phổ biến ở mức 6% -

7%/năm đối với ngắn hạn và 9 - 10%/năm đối với trung và dài hạn. Lãi suất cho vay các lĩnh vực sản xuất kinh doanh thông thường ở mức 6,8% - 9%/năm đối với ngắn hạn; 9,3 - 11%/năm đối với trung và dài hạn.

Các yếu tố khiến lãi suất huy động tăng nhẹ bao gồm: (1) Lạm phát tăng cao hơn so với cùng kỳ năm 2015, mặc dù vẫn ở mức tương đối thấp; (2) những lo ngại về rủi ro tỷ giá và sự mất giá của đồng VND; (3) dự thảo sửa đổi Thông tư 36 theo hướng thắt chặt hơn quy định về tỷ lệ vốn ngắn hạn để cho vay trung và dài hạn cũng khiến các NHTM gia tăng lãi suất huy động trung và dài hạn để đảm bảo an toàn hệ thống.

Lãi suất huy động tăng, thêm vào đó, các NHTM phải tiếp tục trích lập dự phòng rủi ro cho các khoản nợ xấu trước đây, nên lãi suất cho vay khó có thể giảm trong năm 2016.

2.8. Luật Doanh nghiệp và Luật Đầu tư sửa đổi đã tạo môi trường thông thoáng hơn cho thành lập cũng như kinh doanh của các doanh nghiệp

Doanh nghiệp thành lập mới tăng mạnh về số vốn đăng ký.

Tính đến hết tháng 3 năm 2016, cả nước có thêm 23767 doanh nghiệp đăng ký thành lập mới với số vốn đăng ký là 186 tỷ đồng, tăng 24,8% về số doanh nghiệp và tăng 67,2% về số vốn đăng ký so với cùng kỳ. Điều này cho thấy nhiều nhà đầu tư đang có xu hướng đầu tư trở lại, khi nền kinh tế đã đạt được những dấu hiệu tích cực trong năm 2015.

Tuy nhiên, số doanh nghiệp tạm ngừng và doanh nghiệp giải thể vẫn tăng lên so với cùng kỳ năm trước

Số doanh nghiệp ngừng hoạt động trong quý I là 20044 doanh nghiệp, tăng 23,9% so với cùng kỳ năm trước (cùng kỳ năm 2015 có 16175 doanh nghiệp, tăng 14,2% so với cùng kỳ năm trước nữa). Trong đó, có 8026 doanh nghiệp đăng ký tạm ngừng hoạt động có thời hạn và 12018 doanh nghiệp ngừng hoạt động có đăng ký.

Các doanh nghiệp khó khăn phải tạm ngừng hoạt động hoặc phá sản chủ yếu vẫn là các doanh nghiệp vừa và nhỏ.

Các doanh nghiệp có quy mô vừa và nhỏ chiếm hơn 90% số doanh nghiệp tạm ngừng hoạt động và giải thể. Nguyên nhân chính là do khả năng thích ứng và khả năng cạnh tranh còn thấp. Thêm vào đó, sự khó khăn trong tiếp cận nguồn vốn đã dẫn đến những trở ngại trong đầu tư và hoạt động sản xuất kinh doanh. Do vậy, Chính phủ cần phải có những giải pháp phù hợp hơn đối với các loại hình doanh nghiệp này để duy trì và thúc đẩy hoạt động sản xuất kinh doanh.

Số doanh nghiệp tạm ngừng quay trở lại hoạt động tăng mạnh.

Số doanh nghiệp ngừng hoạt động quay trở lại hoạt động trong quý I năm nay là 9376 doanh nghiệp, tăng 84,1% so với cùng kỳ năm trước, và cao hơn rất nhiều con số 5094 (tăng 10,2% so với cùng kỳ năm 2014) của quý I/2015. Điều này cho thấy các giải pháp của Chính phủ nhằm tháo gỡ khó khăn, thúc đẩy hoạt động sản xuất kinh doanh đã phát huy tác dụng.

Các doanh nghiệp lạc quan hơn về tình hình sản xuất kinh doanh

Với kết quả điều tra về xu hướng kinh doanh của GSO cho thấy có tới gần 73% số doanh nghiệp đánh giá tình hình sản xuất kinh doanh quý I/2016 là ổn định và khả quan hơn, trong khi đó, chỉ có khoảng 27% đánh giá tình hình khó khăn hơn. Bên cạnh đó, có 89% doanh nghiệp đánh giá xu hướng ổn định và tốt hơn trong quý II/2016 với với sự tăng lên của sản xuất, khối lượng xuất khẩu, các đơn đặt hàng và sự ổn định của chi phí sản xuất, giá cả và tồn kho sản phẩm.

3. Dự báo tốc độ tăng trưởng năm 2016 và một số giải pháp duy trì đà tăng trưởng

3.1. Triển vọng kinh tế thế giới

Tăng trưởng kinh tế thế giới có thể tăng chậm trong năm 2016, OECD dự báo tăng trưởng 3,3% (thấp hơn mức dự báo trước đó, 3,6%) nguyên nhân chính là do nền kinh tế Trung Quốc tiếp tục suy giảm. Theo đó, các nền kinh tế phát triển như Mỹ sẽ tiếp tục khả quan, Nhật Bản có thể đạt mức tăng trưởng 1%. Trong khi đó, nền kinh tế Trung Quốc vẫn có thể tiếp tục suy giảm khi phải đối mặt với những khó khăn như sự suy giảm của xuất nhập khẩu và dự trự ngoại hối.

3.2. Cho dù tăng trưởng quí I thấp, nhưng Việt Nam vẫn có thể đạt được mục tiêu tăng trưởng kinh tế

Từ thực trạng kinh tế quý I cho thấy, trong năm 2016, Việt Nam vẫn phải đối mặt với nhiều thách thức và khó khăn để duy trì tốc độ tăng trưởng tích cực của năm 2015 như:

Thứ nhất, tiêu dùng đang có xu hướng tăng chậm và không đạt được như kỳ vọng của năm 2015. Cụ thể, có thể thấy được tốc độ tăng tiêu dùng cuối cùng của quý I/2016 (ước đạt 6,87%) giảm gần 2 điểm % so với cùng kỳ năm 2015 (8,67%).

Thứ hai, thời tiết diễn biến bất thường sẽ tác động tiêu cực tới sản xuất nông nghiệp và giá lương thực trên thị trường. Cụ thể, giá trị sản xuất nông nghiệp gặp khó khắn do khí hậu khắc nghiệt làm hạn chế việc sản xuất hoa màu và tình trạng nước mặn xâm nhập ở Đồng bằng sông Cửu Long, làm giảm năng suất lúa. Bên cạnh đó, thời tiết khó khăn và ô nhiễm nguồn nước cũng có ảnh hưởng mạnh tới nuôi trồng thủy sản.

Thứ ba, đồng USD dự báo tiếp tục lên giá khi FED tuyên bố sẽ tăng lãi suất 2 lần từ nay đến cuối năm 2016, điều này sẽ có ảnh hưởng tiêu cực tới thương mại thế giới.

Thứ tư, việc kiểm soát lạm phát còn nhiều thách thức khi giá dầu thế giới diễn biến phức tạp theo chiều hướng tăng trở lại và việc tăng giá các hàng hóa dịch vụ công (y tế, giáo dục).

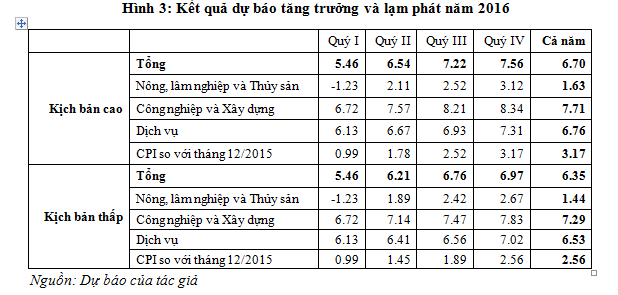

Trên cơ sở đó, bài viết này đưa ra hai kịch bản dự báo kinh tế cho năm 2016 như sau: (Hình 3)

Kịch bản thứ nhất (kịch bản cao): Kịch bản này được dự báo khi Chính phủ có nhiều chính sách nhằm cải thiện mạnh mẽ nhằm tăng tiêu dùng của nền kinh tế. Bên cạnh đó, với hàng loạt các hiệp định thương mại sẽ phát huy tối đa hiệu quả trong năm 2016 và những dấu hiệu tác động tích cực từ bên ngoài tới nền kinh tế Việt Nam. Do đó, mặc dù kết quả tăng trưởng quí I thấp, nhưng vẫn có thể đạt được mục tiêu tăng trưởng 6,8% vào cuối năm và lạm phát vẫn có thể duy trì vào khoảng 3,17%.

Kịch bản thứ hai (kịch bản thấp): Kịch bản này được đưa ra khi tiêu dùng trong nước không có nhiều cải thiện và các hiệp định thương mại còn gặp nhiều khó khăn. Bên cạnh đó, những khó khăn từ thiên tai, dịch bệnh và những khó khăn từ bên ngoài tác động tới nền kinh tế Việt Nam. Với kịch bản này, tăng trưởng của Việt Nam năm 2016 chỉ đạt khoảng 6,35% và lạm phát ở khoảng 2,56%.

3.3. Một số giải pháp cho nền kinh tế trong năm 2016

Để đạt được mục tiêu tăng trưởng kinh tế năm 2016, trong thời gian tới, cần phải thực hiện một số giải pháp sau đây:

Thứ nhất, kiểm soát chặt chẽ lạm phát, xây dựng cơ chế phối hợp giữa chính sách tiền tệ và chính sách tài khóa, giảm gánh nặng tăng tổng cầu lên chính sách tiền tệ và hạn chế dần sự lấn át của chính sách tài khóa lên chính sách tiền tệ. Mặc dù mức tăng CPI quí I còn thấp, nhưng áp lực tăng giá sản phẩm, dịch vụ công theo cơ chế thị trường còn rất lớn. Mặt khác, giá dầu có dấu hiệu hồi phục sẽ tác động nhiều đến CPI. Vì vậy, Chính phủ cần tiếp tục kiểm soát chặt chẽ tổng cầu đề duy trì lạm phát ở mức thấp tạo đà cho tăng trưởng.

Thứ hai, giảm chi phí hoạt động NHTM để từ đó, tạo cơ sở cho giảm lãi suất tiền vay qua việc giảm trích lập dự phòng rủi ro nợ xấu bằng cách cho các NHTM chuyển nợ xấu thành vốn góp doanh nghiệp như kinh nghiệm xử lý của Trung Quốc trong thời gian gần đây.

Thứ ba, duy trì kỷ luật tài khóa, giảm chi tiêu thường xuyên bằng cách giao tự chủ tài chính cho các đơn vị hành chính sự nghiệp công, chuyển một số hoạt động hành chính và dịch công sang khu vực tư nhân đảm nhiệm.

Thứ tư, kiểm soát chặt chẽ đầu tư công, cắt giảm dự án đầu tư công hiệu quả thấp, chỉ tập trung đầu tư vào các dự án trọng điểm có sức lan tỏa và xây dựng tiêu chí rõ ràng, công khai cho việc lựa chọn các dự án này.

Sử dụng đồng bộ các giải pháp nêu trên lạm phát sẽ được kiểm soát, kinh tế vĩ mô sẽ ổn định và tăng trưởng kinh tế vẫn có thể đạt được từ 6,35 đến 6,70% như dự báo.

TÀI LIỆU THAM KHẢO:

1. Báo cáo tình hình kinh tễ xã hội các tháng và quý của Tổng cục Thống kê.

2. Website Tổng cục Hải quan.

3. Website Tổng cục Thống kê.

4. Website Ngân hàng Nhà nước.

5. Website Cục Ðầu tư nước ngoài.

(Tạp chí Ngân hàng số 8, tháng 4/2016)

https://tapchinganhang.gov.vn