Chuyển đổi số trong đời sống kinh tế không chỉ là tiếp nối sự phát triển của nhân loại mà còn phải đáp ứng ngày càng tốt hơn nhu cầu của khách hàng và người tiêu dùng, trong đó phát triển các dịch vụ số nhằm thúc đẩy sự phát triển của hoạt động thanh toán không dùng tiền mặt ở Việt Nam...

1. Khái quát khuôn khổ chính sách, pháp luật về chuyển đổi số trong thanh toán không dùng tiền mặt

Chuyển đổi số trong đời sống kinh tế không chỉ là tiếp nối sự phát triển của nhân loại mà còn phải đáp ứng ngày càng tốt hơn nhu cầu của khách hàng và người tiêu dùng, trong đó phát triển các dịch vụ số nhằm thúc đẩy sự phát triển của hoạt động thanh toán không dùng tiền mặt ở Việt Nam. Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc Ngân hàng Nhà nước (NHNN) phê duyệt “Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030” là sự triển khai Nghị quyết số 52-NQ/TW ngày 27/9/2019 của Bộ Chính trị về một số chủ trương, chính sách chủ động tham gia cuộc Cách mạng công nghiệp lần thứ tư và Quyết định số 749/QĐ-TTg ngày 03/6/2020 của Thủ tướng Chính phủ phê duyệt “Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”. Kế hoạch chuyển đổi số ngành Ngân hàng đã đề ra một số chỉ tiêu cụ thể đến năm 2025 và năm 2030 đối với cả NHNN lẫn các tổ chức tín dụng (TCTD) và chi nhánh ngân hàng nước ngoài. Theo đó, đến năm 2025 và năm 2030, tối thiểu lần lượt là 50% và 80% người dân trưởng thành sử dụng dịch vụ thanh toán điện tử; ít nhất 60% TCTD có tỷ trọng doanh thu từ kênh số đạt trên 30% vào năm 2025 và 80% vào năm 20301. Điều này, một mặt, cho thấy quyết tâm chính trị rất lớn trong công cuộc phát triển chuyển đổi kỹ thuật số tại Việt Nam và do vậy, chuyển đổi số trở thành nhiệm vụ “sống còn” và “bắt buộc” đối với hệ thống ngân hàng trong nước. Mặt khác, đây cũng là thách thức không nhỏ đối với hệ thống ngân hàng nói riêng và hệ thống tài chính nói chung, đặc biệt là trong bối cảnh tốc độ thay đổi công nghệ đang diễn ra nhanh chóng đòi hỏi các TCTD phải thích ứng kịp thời và đề ra các chiến lược phát triển phù hợp.

Việc triển khai và áp dụng đổi mới công nghệ tiên tiến đã được Chính phủ Việt Nam và các cơ quan quản lý, đặc biệt là NHNN, khuyến khích và hỗ trợ trong những năm qua với việc ban hành những quy định nhằm hướng dẫn các dịch vụ ngân hàng và tài chính phát triển theo định hướng trên. Và một trong những mục tiêu ưu tiên hàng đầu trong nỗ lực này là giảm thiểu thanh toán tiền mặt trong nền kinh tế. Thật vậy, từ năm 2012, Chính phủ đã ban hành Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 về thanh toán không dùng tiền mặt2. Để triển khai Nghị định số 101/2012/NĐ-CP, Thống đốc NHNN đã ban hành Thông tư số 39/2014/TT-NHNN ngày 11/12/2014 hướng dẫn về dịch vụ trung gian thanh toán; Thông tư số 46/2014/TT-NHNN ngày 31/12/2014 hướng dẫn về dịch vụ thanh toán không dùng tiền mặt. Ngày 30/12/2016, Thủ tướng Chính phủ đã ban hành Quyết định số 2545/QĐ-TTg phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 - 2020, đề ra mục tiêu giảm tỷ lệ tiền mặt trên tổng công cụ thanh toán xuống dưới 10% vào năm 2020. Tiếp đó, ngày 23/2/2018, Thủ tướng Chính phủ đã ký ban hành Quyết định số 241/QĐ-TTg phê duyệt Đề án đẩy mạnh thanh toán qua ngân hàng với dịch vụ công: Thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội. Tại Nghị quyết số 02/NQ-CP ngày 01/01/2019 của Chính phủ về tiếp tục thực hiện những nhiệm vụ, giải pháp cải thiện môi trường kinh doanh, nâng cao năng lực cạnh tranh quốc gia năm 2019 và định hướng đến năm 2021, Chính phủ đã yêu cầu đẩy mạnh thanh toán điện tử và cung cấp dịch vụ công trực tuyến cấp độ 4 như học phí, viện phí, điện, nước, môi trường... Thống đốc NHNN đã kịp thời ban hành các văn bản triển khai thực hiện như: Quyết định số 711/QÐ-NHNN ngày 15/4/2020 ban hành Kế hoạch hành động triển khai thực hiện Chỉ thị số 01/CT-TTg ngày 14/01/2020 của Thủ tướng Chính phủ về thúc đẩy phát triển doanh nghiệp số Việt Nam; Thông tư số 04/2020/TT-NHNN ngày 31/3/2020 sửa đổi, bổ sung Thông tư số 26/2013/TT-NHNN điều chỉnh giảm 50% mức phí giao dịch thanh toán liên ngân hàng qua Hệ thống thanh toán điện tử liên ngân hàng, áp dụng từ ngày 01/4/2020 đến hết ngày 31/12/2020; Thông tư số 16/2020/TT-NHNN ngày 04/12/2020 sửa đổi, bổ sung một số điều của Thông tư số 23/2014/TT-NHNN ngày 19/8/2014 của Thống đốc NHNN hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán; đáng chú ý, Thông tư số 16/2020/TT-NHNN có bổ sung Điều 14a quy định về mở tài khoản thanh toán của cá nhân bằng phương thức điện tử (eKYC). Bên cạnh đó, để góp phần phát triển hoạt động thanh toán không dùng tiền mặt, tăng cường việc tiếp cận và sử dụng các dịch vụ tài chính, đặc biệt tại khu vực nông thôn, miền núi, vùng sâu, vùng xa, biên giới và hải đảo của Việt Nam; tận dụng hạ tầng, dữ liệu, mạng lưới viễn thông, giảm các chi phí xã hội để phát triển, mở rộng kênh thanh toán không dùng tiền mặt trên thiết bị di động, mang lại tiện ích cho người sử dụng, ngày 09/3/2021, Thủ tướng Chính phủ đã ban hành Quyết định số 316/QĐ-TTg phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile-Money).

2. Thực tiễn áp dụng pháp luật trong phát triển sản phẩm dịch vụ số khi cung ứng dịch vụ thanh toán qua tài khoản của TCTD

Vấn đề số hóa và đổi mới công nghệ đối với lĩnh vực ngân hàng đã và đang dành được khá nhiều sự quan tâm của các học giả trong và ngoài nước trong thời gian qua. Điển hình là nghiên cứu gần đây nhất của Nguyễn Đức Trung & ctg (2021) đã chỉ ra bằng chứng thực nghiệm về mối quan hệ tích cực giữa đầu tư công nghệ và hiệu quả hoạt động của các ngân hàng Việt Nam. Thông qua việc khái quát hóa về các chính sách hỗ trợ từ Chính phủ cũng như đánh giá thực trạng thị trường thanh toán tại Việt Nam, để từ đó đề xuất một số giải pháp về định hướng chính sách phát triển trong thời gian tới, đặc biệt là dưới góc độ tạo hành lang pháp lý thuận lợi hơn, các tác giả đã cung cấp một bức tranh tổng quát nhất có thể dành cho những độc giả quan tâm đến công cuộc chuyển đổi số trong hoạt động ngân hàng. Dưới góc độ pháp lý, tác giả Viên Thế Giang (2018.b) cho rằng, để phát triển dịch vụ ngân hàng số cần phải dựa trên khuôn khổ pháp luật rõ ràng, minh bạch. Nói cách khác, bảo đảm an toàn trong cung ứng dịch vụ ngân hàng điện tử là nhân tố quyết định lựa chọn của khách hàng đối với các sản phẩm dịch vụ thanh toán của TCTD (Viên Thế Giang, 2018.a).

Thực tiễn cho thấy, hàng loạt các sản phẩm dịch vụ số được các ngân hàng thương mại đưa ra nhằm đem đến trải nghiệm khác biệt dành cho khách hàng và trên hết là tạo lợi thế cạnh tranh thị trường, đồng thời cũng thể hiện sự tích cực, chủ động của các TCTD trong triển khai các quy định pháp luật về chuyển đổi số trong thực tiễn kinh doanh. Điển hình như TPBank ra mắt dịch vụ LiveBank vào năm 2017 cung cấp dịch vụ ngân hàng tự động 24/7 bao gồm: mở tài khoản tiền gửi mới, quét dấu vân tay, và mở thẻ ghi nợ mới ngay tại chỗ bên cạnh chức năng thông thường của ATM. VietinBank ra mắt phiên bản iPay mới nhất ứng dụng ngân hàng di động vào tháng 12/2019 với 50 chức năng mới được tích hợp và cải thiện trải nghiệm của người dùng thông qua các giao dịch tiêu dùng, tốc độ nhanh chóng và tính bảo mật cao. Một số khác, thông qua hợp tác với các công ty công nghệ tài chính (Fintech), đã nhanh chóng ra mắt các sản phẩm số dựa trên nền tảng đa kênh để đảm bảo trải nghiệm phong phú cho khách hàng. Có thể kể đến như sự kết hợp giữa Techcombank và Fastcash với công cụ F@st Mobile giúp chuyển tiền qua Facebook cũng như Google+ hay tương tự như sự hợp tác giữa VIB và công ty Fintech Weezi cung cấp ứng dụng MyVIB Keyboard.

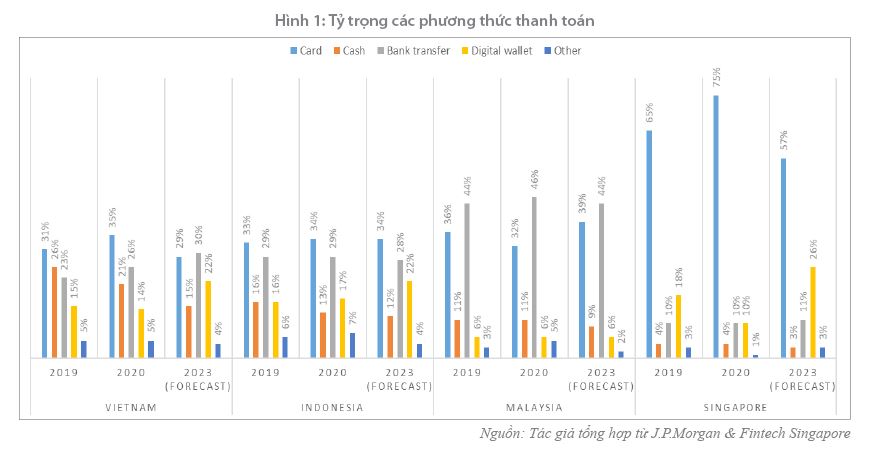

Có thể nói, sau giai đoạn “chuyển mình”, Việt Nam bước đầu đã gặt hái được một số thành tựu nhất định. Theo số liệu thống kê từ NHNN, đến Quý II năm 2021, Việt Nam có khoảng 19.884 ATM và 274.940 POS với giá trị giao dịch lần lượt đạt khoảng 730 nghìn tỷ đồng và 173 nghìn tỷ đồng. Bên cạnh đó, giá trị giao dịch thanh toán nội địa qua Internet và Mobile Banking lần lượt vào khoảng gần 8.950 nghìn tỷ đồng và hơn 5.800 nghìn tỷ đồng3. Ngoài ra, khoảng 50 ngân hàng thương mại đã hoàn thành kết nối với hệ thống nộp thuế điện tử của Tổng cục Thuế, Hải quan với 95% số thu hải quan được thực hiện qua ngân hàng; 99% doanh nghiệp đăng ký nộp thuế điện tử (Trần Văn Dũng, 2021). Đây là những con số khá ấn tượng nếu so với thời điểm năm 2016 và cho thấy một sự tăng trưởng mạnh mẽ thông qua phương tiện thanh toán điện tử. Tuy vậy, khi so sánh với một số quốc gia trong khu vực, rõ ràng việc thanh toán bằng tiền mặt tại Việt Nam vẫn chiếm một tỷ lệ khá lớn. Cụ thể, như Hình 1 thể hiện, nếu như năm 2019, thanh toán qua thẻ (card) và tiền mặt (cash) gần như thống lĩnh thị trường thanh toán với tỷ trọng lần lượt là 31% và 26%, thì sang năm 2020, chuyển khoản ngân hàng đã vượt tiền mặt, tuy nhiên, tỷ trọng thanh toán tiền mặt vẫn chiếm đến 21%. Dự báo từ J.P.Morgan đến năm 2023, tỷ lệ này sẽ giảm còn 15% và vẫn còn cao hơn hẳn so với các nước khác như Indonesia, Malaysia và đặc biệt là Singapore, kể cả thời điểm hiện tại lẫn dự báo4. Điều này, theo tác giả, bắt nguồn từ một số thực trạng chính sau:

(i) Hệ thống ATM và POS chủ yếu tập trung ở khu vực thành thị, nơi có điều kiện hạ tầng công nghệ tốt và tầng lớp tri thức chiếm tỷ lệ cao hơn; (ii) Người dân trong nước vẫn duy trì thói quen sử dụng tiền mặt, đặc biệt là khu vực nông thôn; (iii) Thiếu vắng các sản phẩm dịch vụ phù hợp với các đối tượng khách hàng ở vùng sâu, vùng xa; (iv) Hầu như các giao dịch ngân hàng vẫn được thực hiện chính tại các chi nhánh (vật lý). Mặc dù vậy, Việt Nam được đánh giá là thị trường tiềm năng phát triển mạnh về hoạt động thanh toán điện tử nói riêng và dịch vụ tài chính số nói chung, từ tăng trưởng kinh tế và thu nhập bình quân đầu người, dân số trẻ, tỷ lệ sử dụng internet và sử dụng di động cao,… Do vậy, việc đề ra những quyết sách phù hợp là cần thiết trong thời gian tới.

3. Những vấn đề pháp lý đặt ra nhằm thúc đẩy chuyển đổi số trong cung ứng dịch vụ thanh toán của các TCTD ở Việt Nam hiện nay

Trong bối cảnh sự phát triển công nghệ mang đến những thay đổi nhanh chóng, việc ban hành các quy định sửa đổi, bổ sung kịp thời và phù hợp với thực tế luôn là điều cấp thiết. Việc hoàn thiện pháp luật nhằm thúc đẩy chuyển đổi số trong cung ứng dịch vụ thanh toán của các TCTD ở Việt Nam hiện nay, theo tác giả cần tập trung vào những vấn đề sau:

Thứ nhất, đa dạng hóa sản phẩm, dịch vụ số, đặc biệt trong lĩnh vực ngân hàng, là điều kiện tiên quyết nhằm thu hút khách hàng sử dụng và từ đó, góp phần gia tăng thanh toán không dùng tiền mặt trong nền kinh tế. Thực tế cho thấy, hành lang pháp lý trong lĩnh vực thanh toán điện tử vẫn cần được hoàn thiện, mặc dù thời gian vừa qua đã được cải thiện nhiều, song chưa được đánh giá đầy đủ và đồng bộ. Điều này sẽ gây rủi ro pháp lý nhất định cho cả ngân hàng lẫn khách hàng của họ. Do đó, NHNN cần sớm ban hành các quy định, hướng dẫn để tạo hành lang pháp lý đồng bộ và giảm thiểu những rủi ro có thể phát sinh, cũng như khuyến khích người dân sử dụng các dịch vụ số hóa.

Thứ hai, vấn đề bảo mật và an toàn thông tin cũng cần được xem xét đến bởi lẽ nó tạo dựng niềm tin đối với khách hàng khi sử dụng chính các sản phẩm số hóa. Mặc dù thời gian qua đã có nhiều văn bản pháp lý được ban hành, như Luật Công nghệ thông tin, Luật An toàn thông tin mạng, Luật An ninh mạng,… tuy nhiên vẫn còn thiếu vắng các quy định về bảo vệ dữ liệu cá nhân, thông tin riêng tư; vấn đề quyền, đạo đức khi ứng dụng trí tuệ nhân tạo (Nguyễn Tuấn Anh, 2020). Do vậy, việc nghiên cứu và ban hành các quy định liên quan nêu trên là bước đi hữu ích trong việc củng cố tâm lý an tâm ở người tiêu dùng. Nói cách khác, bảo đảm an toàn khi cung ứng dịch vụ thanh toán trong chuyển đổi số là nhân tố quyết định đến sự phát triển bền vững hệ thống ngân hàng. Theo Viên Thế Giang và Võ Thị Mỹ Hương (2021), để cung ứng dịch vụ ngân hàng dựa trên nền tảng công nghệ hiện đại, yếu tố an toàn phải là ưu tiên hàng đầu. Quá trình tích hợp giữa công nghệ và nghiệp vụ ngân hàng cần phải được tiến hành thận trọng và đầu tư lớn. Lựa chọn tiến bộ công nghệ để tạo lập nền tảng và hạ tầng công nghệ an toàn là ưu tiên hàng đầu trong cung ứng dịch vụ tài chính công nghệ của các TCTD. Do đó, việc đổi mới cung ứng dịch vụ ngân hàng dựa trên nền tảng công nghệ an toàn phải được tiến hành một cách thận trọng, chọn lọc kỹ lưỡng tiến bộ công nghệ, nguồn nhân lực có chất lượng và khuôn khổ pháp lý dựa trên hoạt động giám sát các hệ thống thanh toán, đảm bảo hoạt động an toàn, hiệu quả và tăng cường an ninh trong thanh toán điện tử, thanh toán thẻ và khuyến khích phát triển các mô hình, dịch vụ thanh toán mới.

Thứ ba, với tỷ lệ sử dụng Internet và tỷ lệ thâm nhập điện thoại thông minh (smartphone penetration rate) ở mức cao tại Việt Nam5, xu thế thanh toán trên nền mã phản hồi nhanh (QR code) sẽ là tất yếu. Điều này cho thấy, cần thiết phải xây dựng hệ thống tiêu chuẩn, quy tắc thống nhất về mã QR cho thị trường. Bên cạnh đó, có thể nghiên cứu và áp dụng thay đổi phương thức xác thực truyền thống như OTP, Etoken bằng mã QR như là biện pháp hạn chế các vấn đề về tội phạm công nghệ.

1 Chi tiết xem thêm tại khoản 2 Mục III Quyết định số 810/QĐ-NHNN ngày 11/5/2021 của Thống đốc NHNN.

2 Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 được sửa đổi, bổ sung bởi Nghị định số 80/2016/NĐ-CP ngày 01/7/2016 của Chính phủ.

3 Số liệu được thu thập từ website NHNN: https://www.sbv.gov.vn.

4 Số liệu được thu thập từ website của J.P.Morgan, địa chỉ: https://www.jpmorgan.com và website của Fintech Singapore, địa chỉ: https://fintechnews.sg.

5 Theo số liệu từ Austrade (có sẵn tại địa chỉ: www.itsanhonour.gov.au), đến năm 2019, tỷ lệ sử dụng Internet và thâm nhập điện thoại thông minh tại Việt Nam lần lượt là 66% và 72%.

Tài liệu tham khảo

1. Chính phủ (2012), Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 về thanh toán không dùng tiền mặt.

2. Chính phủ (2016), Nghị định số 80/2016/NĐ-CP ngày 01/7/2016 sửa đổi, bổ sung một số điều của Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 của Chính phủ về thanh toán không dùng tiền mặt.

3. NNNN (2014), Thông tư số 39/2014/TT-NHNN ngày 11/12/2014 hướng dẫn về dịch vụ trung gian thanh toán.

4. NHNN (2014), Thông tư số 46/2014/TT-NHNN ngày 31/12/2014 hướng dẫn về dịch vụ thanh toán không dùng tiền mặt,.

5. Nguyễn Đức Trung, Trần Việt Dũng & Lữ Hữu Chí (2021), Tác động của phát triển công nghệ đến hoạt động ngân hàng Việt Nam. Tạp chí Thị trường tài chính tiền tệ, số 10(571), 37-41.

6. Nguyễn Thị Như Quỳnh & Lê Đình Luân (2021), Ngân hàng số - Hướng đi bền vững cho các ngân hàng thương mại Việt Nam trong bối cảnh cuộc CMCN 4.0. Tạp chí Thị trường tài chính tiền tệ. Bảng online tại địa chỉ: https://thitruongtaichinhtiente.vn/ngan-hang-so-huong-di-ben-vung-cho-cac-ngan-hang-thuong-mai-viet-nam-trong-boi-canh-cuoc-cmcn-4-0-35656.html

7. Nguyễn Tuấn Anh (2020), Thúc đẩy chuyển đổi số tại Việt Nam. Tạp chí Khoa học Công nghệ Việt Nam. Bảng online tại địa chỉ: https://vjst.vn/vn/tin-tuc/3302/thuc-day-chuyen-doi-so-tai-viet-nam.aspx

8. Trần Văn Dũng (2021), Phát triển dịch vụ ngân hàng điện tử ở Việt Nam hiện nay. Tạp chí Tài chính. Bảng online tại địa chỉ: https://tapchitaichinh.vn/ngan-hang/phat-trien-dich-vu-ngan-hang-dien-tu-o-viet-nam-hien-nay-331113.html

9. Viên Thế Giang (2018.a). Bảo đảm an toàn hoạt động ngân hàng điện tử từ thực tiễn pháp luật Việt Nam, Kỷ yếu Hội thảo khoa học “An ninh tài chính của Việt Nam trong hội nhập quốc tế” do Trường Đại học Tài chính - Marketing tổ chức tháng 1/2018, Nxb. Kinh tế TP.HCM, tr.267-276.

10. Viên Thế Giang (2018.b), Phát triển dịch vụ fintech trong hoạt động ngân hàng từ thực tiễn pháp luật Việt Nam, Tạp chí Công nghệ Ngân hàng, số 153, tháng 12/2018, tr.29-37.

11. Viên Thế Giang, Võ Thị Mỹ Hương (2021), Chính sách, pháp luật về ứng phó với rủi ro xã hội của hệ thống ngân hàng trong đại dịch Covid-19, Tạp chí Ngân hàng số 13, tháng 7/2021.

TS. Bùi Hữu Toàn (Hiệu trưởng Trường Đại học Ngân hàng TP. Hồ Chí Minh)

https://tapchinganhang.gov.vn