Tóm tắt: Vốn tiền gửi có vai trò rất quan trọng đối với các ngân hàng, đặc biệt là Ngân hàng Chính sách xã hội (NHCSXH). Sự tăng trưởng ổn định và cân đối của nguồn vốn này giúp NHCSXH chủ động đáp ứng được nhu cầu vay vốn của người nghèo và các đối tượng chính sách khác, qua đó, góp phần quan trọng thực hiện tín dụng chính sách theo chủ trương của Đảng và Nhà nước. Bài viết tập trung phân tích thực trạng hoạt động huy động vốn tiền gửi tại Chi nhánh NHCSXH thành phố Cần Thơ trong giai đoạn 2018 - 2022 thông qua các chỉ tiêu định tính và định lượng. Trên cơ sở đánh giá những kết quả đạt được, tồn tại và nguyên nhân, bài viết đề xuất một số giải pháp nhằm tăng cường huy động vốn tiền gửi tại Chi nhánh.

Từ khóa: NHCSXH, tổ tiết kiệm và vay vốn, vốn tiền gửi.

SOLUTIONS TO INCREASE DEPOSIT MOBILIZATION TO IMPLEMENT POLICY CREDIT AT VIETNAM BANK FOR SOCIAL POLICIES - CAN THO CITY BRANCH

Abstract: Deposit capital plays an important role for banks, and especially the Vietnam Bank for Social Policies (VBSP). The stable and balanced growth of this capital source helps VBSP to proactively meet the borrowing needs of the poor and policy beneficiaries, thereby, making an important contribution to the implementation of policy credit under the policy of the Party and Government. The article focuses on analyzing the current situation of deposit mobilization activities at the Can Tho branch of VBSP in the period 2018 - 2022 through qualitative and quantitative indicators. On the basis of assessing the achieved results, limitations and causes, the article suggests some solutions to increase deposit mobilization at the Can Tho branch of VBSP.

Keywords: VBSP, savings and loan group, deposit capital.

1. Giới thiệu

Chi nhánh NHCSXH tỉnh Cần Thơ (nay là thành phố Cần Thơ) được thành lập theo Quyết định số 72/QĐ-HĐQT ngày 14/01/2003 của Chủ tịch Hội đồng quản trị (HĐQT) NHCSXH, nhằm thực hiện chính sách tín dụng ưu đãi đối với người nghèo và các đối tượng chính sách khác theo Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Chính phủ, góp phần thực hiện mục tiêu quốc gia về giảm nghèo, giải quyết việc làm, đảm bảo an sinh xã hội và xây dựng nông thôn mới tại địa phương.

Trải qua 20 năm hoạt động, Chi nhánh NHCSXH thành phố Cần Thơ đã hoàn thành tốt nhiệm vụ được giao, góp phần phát triển kinh tế - xã hội của toàn thành phố. Từ ba chương trình tín dụng nhận bàn giao năm 2003, đến nay, Chi nhánh NHCSXH thành phố Cần Thơ đã triển khai 19 chương trình, bao phủ đến 100% xã, phường, thị trấn trên địa bàn. Trong đó, chủ yếu tập trung ưu tiên cho vay đối với các xã vùng sâu, vùng xa, vùng dân tộc thiểu số, với trên 90% dư nợ trong lĩnh vực nông nghiệp, thủy sản, giáo dục và đào tạo, nước sạch và vệ sinh môi trường nông thôn. Hộ nghèo và các đối tượng chính sách khác được tiếp cận nguồn vốn vay một cách nhanh chóng và thuận lợi; được phổ biến kiến thức, kinh nghiệm chăn nuôi, trồng trọt phát triển kinh tế gia đình từ các tổ chức đoàn thể, giúp đời sống vật chất và tinh thần của người dân trên địa bàn, nhất là đồng bào các dân tộc thiểu số từng bước được nâng cao.

Trong thời gian qua, Chi nhánh NHCSXH thành phố Cần Thơ đã luôn quan tâm đến công tác huy động vốn tiền gửi, thể hiện qua sự gia tăng về quy mô và tỉ trọng. Tuy nhiên, công tác huy động vốn tiền gửi còn một số hạn chế liên quan đến công tác kế hoạch huy động vốn, cơ chế huy động, lãi suất huy động. Vì vậy, nghiên cứu tiến hành phân tích thực trạng để rút ra những đánh giá về kết quả, tồn tại và nguyên nhân, qua đó, đề xuất một số giải pháp nhằm tăng cường huy động vốn tiền gửi tại Chi nhánh NHCSXH thành phố Cần Thơ.

2. Thực trạng huy động vốn tiền gửi tại Chi nhánh NHCSXH thành phố Cần Thơ

Về quy mô và tăng trưởng

Hằng năm, căn cứ chỉ tiêu kế hoạch huy động vốn được Trung ương giao, Chi nhánh NHCSXH thành phố Cần Thơ báo cáo, trình Trưởng Ban đại diện Chi nhánh NHCSXH thành phố Cần Thơ phân bổ chỉ tiêu kế hoạch đến các địa bàn cấp huyện để tổ chức triển khai. Trên cơ sở kế hoạch được giao, Phòng giao dịch cấp huyện tham mưu cho Trưởng Ban đại diện cùng cấp tiếp tục phân bổ tới các xã, phường, thị trấn để thực hiện. Về kết quả, tổng số dư nguồn vốn huy động tiền gửi tăng qua các năm.

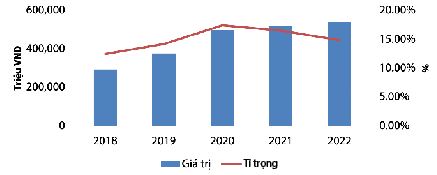

Biểu đồ 1: Quy mô và tỉ trọng vốn huy động tiền gửi

Nguồn: Báo cáo của Chi nhánh NHCSXH thành phố Cần Thơ

Biểu đồ 1 cho thấy, quy mô nguồn vốn tiền gửi có xu hướng tăng, đặc biệt trong giai đoạn 2018 - 2020, tốc độ tăng trưởng khoảng 30%/năm. Năm 2021, tốc độ tăng trưởng chậm lại, đạt 4,32% so với năm 2020. Tính đến ngày 31/12/2022, giá trị của vốn tiền gửi đạt 541.091 triệu VND, tăng 4,26% so với năm trước. Về tỉ trọng, bình quân trong giai đoạn 2018 - 2022, tỉ trọng vốn tiền gửi chiếm khoảng hơn 15% tổng nguồn vốn của Chi nhánh NHCSXH thành phố Cần Thơ. Về xu hướng, giai đoạn trước dịch bệnh Covid-19, tỉ trọng nguồn vốn huy động tăng, ngược lại, từ khi dịch bệnh Covid-19 xảy ra con số này có xu hướng giảm. Nguồn vốn huy động tiền gửi của Chi nhánh NHCSXH thành phố Cần Thơ có số dư tăng dần, tỉ lệ tăng trưởng tương đối cao qua các năm và đều hoàn thành chỉ tiêu kế hoạch tăng trưởng được Trung ương giao hằng năm. Điều này cho thấy, Chi nhánh NHCSXH thành phố Cần Thơ đã giảm bớt sự phụ thuộc vào nguồn vốn Trung ương chuyển về.

Về cơ cấu vốn tiền gửi

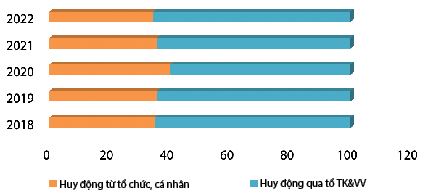

Biểu đồ 2: Cơ cấu vốn tiền gửi

Nguồn: Báo cáo của Chi nhánh NHCSXH thành phố Cần Thơ

Biểu đồ 2 cho thấy, nguồn vốn huy động tiền gửi qua tổ tiết kiệm và vay vốn (TK&VV) chiếm tỉ trọng lớn, bình quân gần 64%/năm. Trong khi đó, nguồn vốn huy động từ tổ chức, cá nhân chiếm khoảng 36%. Nguyên nhân là do huy động tiền gửi tiết kiệm từ tổ viên thông qua tổ TK&VV là một trong những kênh huy động quan trọng, đồng thời, tạo thói quen tiết kiệm cho người vay là hộ nghèo và các đối tượng chính sách có nguồn tích lũy để trả nợ khi đến hạn hoặc rút tiết kiệm để giải quyết những khó khăn bất khả kháng. Công tác huy động tiết kiệm của Chi nhánh NHCSXH thành phố Cần Thơ đã nhận được sự hưởng ứng, tự nguyện tham gia của đông đảo các đối tượng thụ hưởng tín dụng chính sách.

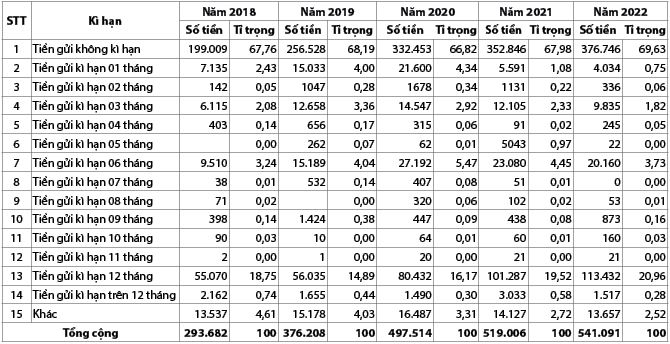

Về cơ cấu tiền gửi theo các kì hạn có sự chênh lệch lớn. Số dư tiền gửi qua 5 năm (2018 - 2022) chủ yếu là tiền gửi không kì hạn chiếm tỉ trọng cao, bình quân là 67,53%; kế tiếp là tiền gửi có kì hạn 12 tháng chiếm tỉ trọng bình quân là 17,49%; các kì hạn còn lại chiếm tỉ trọng bình quân là 14,98%. Tiền gửi có kì hạn trên 12 tháng chiếm tỉ trọng rất nhỏ trong tổng nguồn vốn tiền gửi, bình quân gần 5% mỗi năm. (Bảng 1)

Bảng 1: Cơ cấu kì hạn nguồn vốn huy động tiền gửi tại Chi nhánh NHCSXH thành phố Cần Thơ

qua 5 năm (2018 - 2022)

Đơn vị tính: Triệu đồng, %

Nguồn: Chi nhánh NHCSXH thành phố Cần Thơ

Về chi phí huy động

Nguồn vốn huy động tiền gửi được Trung ương cấp bù đã giúp cho Chi nhánh NHCSXH thành phố Cần Thơ đáp ứng một phần nguồn vốn để thực hiện cho vay tới hộ nghèo và các đối tượng chính sách khác. Chi phí huy động vốn tại Chi nhánh NHCSXH thành phố Cần Thơ chỉ phát sinh chi phí trả lãi tiền gửi; không phải chi trả phí huy động đối với nguồn vốn nhận ủy thác tại địa phương, nhưng Chi nhánh phải thực hiện cho vay theo đối tượng chỉ định của chính quyền địa phương.

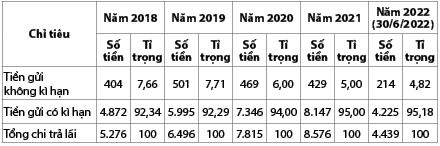

Bảng 2: Cơ cấu chi trả lãi tiền gửi

của Chi nhánh NHCSXH thành phố Cần Thơ qua 5 năm (2018 - 2022)

Đơn vị tính: Triệu đồng, %

Nguồn: Chi nhánh NHCSXH thành phố Cần Thơ

Bảng 2 cho thấy, tình hình chi trả những khoản chi phí cho các tài khoản tiền gửi là khác nhau. Chi trả lãi các khoản tiền gửi không kì hạn, gồm các khoản chi: Trả lãi tiền gửi thanh toán, tiền gửi tiết kiệm không kì hạn, tiền gửi tiết kiệm qua tổ TK&VV. Trong tổng chi trả lãi tiền gửi qua 5 năm (2018 - 2022) của Chi nhánh NHCSXH thành phố Cần Thơ, chủ yếu là chi trả lãi tiền gửi có kì hạn chiếm tỉ trọng lớn trên 90%.

Bảng 3: Lãi suất huy động vốn bình quân

của Chi nhánh NHCSXH thành phố Cần Thơ qua 5 năm (2018 - 2022)

Nguồn: Chi nhánh NHCSXH thành phố Cần Thơ

Bảng 3 cho thấy, lãi suất huy động vốn bình quân qua các năm, cụ thể, năm 2019 giảm 0,07% so với năm 2018; năm 2020 giảm 0,16% so với năm 2019; năm 2021 tăng 0,08% so với năm 2020; năm 2022 tăng 0,98% so với năm 2021. Sự biến động này hoàn toàn phù hợp với chính sách điều hành lãi suất của Ngân hàng Nhà nước Việt Nam cũng như mặt bằng lãi suất thị trường trong thời gian qua.

Sự hài lòng của khách hàng

Để đánh giá sự hài lòng của khách hàng, nhóm nghiên cứu tiến hành khảo sát 250 hộ dân trên địa bàn thành phố Cần Thơ có gửi tiền tại Chi nhánh NHCSXH thành phố Cần Thơ. Về các khía cạnh hài lòng, bài viết tập trung vào: Sự yên tâm của khách hàng gửi tiền; về thời gian, thủ tục và chứng từ giao dịch; về mạng lưới; về trụ sở và trang thiết bị; về nhân viên. Kết quả khảo sát cho thấy:

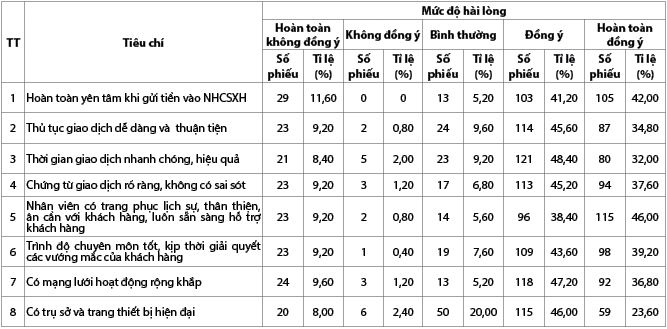

Trên khía cạnh sự yên tâm của khách hàng, về cơ bản, khách hàng hoàn toàn yên tâm khi gửi tiền vào NHCSXH với 208/250 khách hàng (83,2%) đánh giá ở mức “đồng ý” và “hoàn toàn đồng ý”. Tuy nhiên, bên cạnh đó, cũng có 42/250 khách hàng (tương ứng với tỉ lệ 16,8%) đánh giá ở mức “hoàn toàn không đồng ý” và “bình thường”.

Trên khía cạnh thủ tục, thời gian và chứng từ giao dịch, có 201/250 khách hàng (tương ứng với tỉ lệ 80,4%) đánh giá ở mức “đồng ý” và “hoàn toàn đồng ý”. Kết quả này cho thấy thủ tục giao dịch dễ dàng, thuận tiện; thời gian giao dịch nhanh chóng, hiệu quả; chứng từ giao dịch dễ dàng và không có sai sót. Ngược lại, có 49/250 khách hàng (tương ứng với tỉ lệ 19,6%) lựa chọn các mức “hoàn toàn không đồng ý”, “không đồng ý” và “bình thường”. Trên thực tế, khách hàng phải viết giấy gửi tiết kiệm hoặc giấy nộp tiền gửi cho bộ phận giao dịch, sau đó, nhân viên giao dịch thực hiện thao tác trên hệ thống. Do hệ thống Core Banking đang trong thời gian nâng cấp nên thời gian khách hàng chờ hoàn thành giao dịch còn dài, nhân viên giao dịch khách hàng phải ghi chép thủ công sổ tiết kiệm, hình thức chưa đẹp, in ấn chưa chuyên nghiệp. Đây là một vấn đề mà Chi nhánh NHCSXH thành phố Cần Thơ cần tiếp tục xem xét để đơn giản hóa thủ tục và chứng từ giao dịch nhằm làm gia tăng hiệu quả.

Về mạng lưới giao dịch, có 210/250 khách hàng (tương ứng với tỉ lệ 84%) đánh giá ở mức “đồng ý” và “hoàn toàn đồng ý”. Bên cạnh đó, có 40/250 khách hàng (tương ứng với tỉ lệ 16%) đánh giá ở mức “hoàn toàn không đồng ý”, “không đồng ý” và “bình thường”.

Về trụ sở và trang thiết bị làm việc, có 174/250 khách hàng (tương ứng với 69,6%) đánh giá “đồng ý” và “hoàn toàn đồng ý”. Chứng tỏ, phần lớn khách hàng đều cho rằng, NHCSXH có trụ sở và trang thiết bị làm việc khang trang, hiện đại. Ở chiều ngược lại, có 76/250 khách hàng (tương ứng với tỉ lệ 30,4%) đánh giá ở mức “hoàn toàn không đồng ý”, “không đồng ý” và “bình thường”.

Về nhân viên, phần lớn khách hàng đều cho rằng nhân viên có trang phục lịch sự, thân thiện, ân cần với khách hàng, luôn sẵn sàng hỗ trợ khách hàng; nhân viên có trình độ chuyên môn tốt, kịp thời giải quyết các vướng mắc của khách hàng. Điều này được minh chứng bởi kết quả khảo sát, có tới 211/250 khách hàng (tương ứng với tỉ lệ 84,4%) và 207/250 khách hàng (tương ứng với tỉ lệ 82,2%) lựa chọn các mức “hoàn toàn đồng ý” và “đồng ý” cho các câu hỏi “Nhân viên có trang phục lịch sự, thân thiện, ân cần với khách hàng, luôn sẵn sàng hỗ trợ khách hàng” và “chuyên môn tốt, kịp thời giải quyết các vướng mắc của khách hàng”. Trong khi đó, cũng có hơn 15% khách hàng lựa chọn các mức “hoàn toàn không đồng ý”, “không đồng ý” và “bình thường” cho các câu hỏi trên. (Bảng 4)

Bảng 4: Kết quả khảo sát sự hài lòng của khách hàng

Nguồn: Tổng hợp của nhóm nghiên cứu từ kết quả khảo sát

3. Đánh giá

Những kết quả đạt được

Nguồn vốn huy động tiền gửi của Chi nhánh NHCSXH thành phố Cần Thơ có số dư tăng dần, tỉ lệ tăng trưởng tương đối cao qua các năm và đều hoàn thành chỉ tiêu kế hoạch tăng trưởng được Trung ương giao hằng năm. Điều này cho thấy Chi nhánh NHCSXH thành phố Cần Thơ đã giảm bớt sự phụ thuộc vào nguồn vốn Trung ương chuyển về. Riêng đối với mảng huy động tiền gửi tiết kiệm từ tổ viên thông qua tổ TK&VV là một trong những kênh huy động quan trọng, tạo thói quen tiết kiệm cho người vay là hộ nghèo và các đối tượng chính sách có nguồn tích lũy để trả nợ khi đến hạn hoặc rút tiết kiệm để giải quyết những khó khăn bất khả kháng. Công tác huy động tiết kiệm của NHCSXH đã nhận được sự hưởng ứng, tự nguyện tham gia của đông đảo các đối tượng thụ hưởng tín dụng chính sách.

Với những kết quả đạt được, Chi nhánh NHCSXH thành phố Cần Thơ có thể thực hiện tốt hơn nhiệm vụ và vai trò của mình trong công tác cho vay người nghèo và các đối tượng chính sách khác. Từ đó, góp phần cùng cấp ủy, chính quyền thực hiện mục tiêu giảm nghèo, đảm bảo an sinh xã hội, xây dựng nông thôn mới trên địa bàn.

Một số tồn tại, hạn chế

Tuy nhiên, bên cạnh đó, hoạt động này vẫn còn một số tồn tại, hạn chế, cụ thể như sau:

- Sự thiếu cân đối trong cơ cấu nguồn vốn huy động tiền gửi. Trong tổng số vốn tiền gửi, tiền gửi không kì hạn chiếm tỉ trọng lớn, bình quân trên 68% giai đoạn 2018 - 2022. Nguồn vốn này mặc dù có ưu điểm là chi phí thấp, tuy nhiên lại thường xuyên biến động, gây khó khăn cho ngân hàng trong việc sử dụng để cho vay. Trong khi đó, nguồn vốn có tính chất tương đối ổn định, giúp ngân hàng chủ động trong việc sử dụng lại chiếm tỉ trọng rất nhỏ. Cụ thể là, tỉ trọng nguồn vốn tiền gửi có kì hạn trên 12 tháng bình quân khoảng 0,5% trong giai đoạn 2018 - 2022.

- Lãi suất huy động chưa linh hoạt, còn thiếu tính cạnh tranh. Theo quy định, lãi suất huy động vốn do Giám đốc Chi nhánh NHCSXH quyết định không cao hơn lãi suất huy động các sản phẩm cùng loại, cùng kì hạn của các ngân hàng thương mại (NHTM) trên cùng địa bàn và không được vượt quá lãi suất tối đa do Tổng Giám đốc NHCSXH thông báo; đôi khi, lãi suất huy động vốn của Chi nhánh chưa cập nhật kịp thời; lãi suất huy động của NHCSXH so với các NHTM cổ phần chưa thực sự hấp dẫn nên chưa thu hút được lượng lớn tiền nhàn rỗi của dân cư. Mặt khác, chi phí huy động vốn của NHCSXH ngày càng giảm do thiếu tính cạnh tranh, cụ thể NHCSXH chỉ phải chi trả lãi tiền gửi cho khách hàng, trong khi ngoài việc trả lãi tiền gửi, các NHTM trên cùng địa bàn còn tổ chức các buổi tri ân khách hàng, bốc thăm trao thưởng, tặng quà có giá trị cao như tặng vàng, ô tô… cho các khách hàng trung thành, gửi tiết kiệm số tiền lớn.

- Một số đơn vị chưa quan tâm đến huy động tiết kiệm qua tổ TK&VV, đôi lúc chỉ chú trọng công tác cho vay, tỉ lệ khách hàng gửi tiết kiệm hằng tháng đạt thấp so với mặt bằng chung của Chi nhánh như huyện Phong Điền (63%), Vĩnh Thạnh (64%), Thốt Nốt (65%)... Huy động tiết kiệm qua tổ TK&VV là một kênh huy động quan trọng vì không chỉ tạo nguồn vốn cho Chi nhánh NHCSXH thành phố Cần Thơ mà còn giúp ngân hàng giảm rủi ro, tạo nguồn trả nợ cho khách hàng khi đến hạn.

- Còn một bộ phận không nhỏ khách hàng chưa thật sự hài lòng về ngân hàng. Điều này thể hiện ở tỉ lệ khách hàng lựa chọn mức “hoàn toàn không đồng ý” và “không đồng ý” cho các phát biểu về sự hài lòng như “Hoàn toàn yên tâm khi gửi tiền vào NHCSXH”, “Thủ tục giao dịch dễ dàng và nhanh chóng tại trụ sở cũng như tại điểm giao dịch xã”, “Thời gian giao dịch nhanh chóng, hiệu quả”, “Ngân hàng có các chứng từ giao dịch rõ ràng, không có sai sót”, “Nhân viên có trang phục dễ gần, lịch thiệp và ân cần với khách hàng, luôn sẵn sàng phục vụ khách hàng”, “Trình độ chuyên môn giỏi, tốt, kịp thời giải quyết các vướng mắc”, “Có mạng lưới hoạt động rộng khắp”, “Có trụ sở và trang thiết bị hiện đại”.

- Công tác huy động vốn còn bị động và bị giới hạn về quy mô. Chi nhánh chỉ được thực hiện huy động vốn theo kế hoạch Trung ương giao, chưa tận dụng được các cơ hội để huy động vốn những thời điểm thuận lợi; chưa đẩy mạnh huy động nguồn vốn tiền gửi lãi suất thấp như tiền gửi thanh toán của tổ chức và cá nhân; chưa phát triển các dịch vụ đi kèm và cạnh tranh về phí chuyển tiền, thời gian chuyển tiền… trong và ngoài hệ thống.

- Chi nhánh NHCSXH thành phố Cần Thơ chưa tận dụng được hết các lợi thế của mình trong công tác huy động với mạng lưới hoạt động sâu, rộng xuống tận ấp, khu vực; cơ sở vật chất, trang thiết bị hoạt động của một số phòng giao dịch, chi nhánh cấp huyện còn chưa hiện đại; không có nguồn kinh phí để chi cho công tác tuyên truyền, quảng cáo, chăm sóc khách hàng; thời gian giao dịch còn chậm, sổ tiết kiệm còn ghi chép thủ công, hình thức chưa đẹp, in ấn chưa chuyên nghiệp.

Nguyên nhân của những tồn tại, hạn chế

Thứ nhất, công tác kế hoạch nguồn vốn gặp nhiều khó khăn; kế hoạch lập ra chưa chính xác, còn thiếu tính khả thi, chưa nghiên cứu và tìm giải pháp huy động phù hợp với điều kiện thực tế tại địa phương. Đối với nguồn vốn huy động của tổ chức và cá nhân: Lãi suất cho vay của NHCSXH do Chính phủ quy định thường thấp hơn lãi suất cho vay của NHTM nên Chính phủ phải cấp bù lãi suất huy động cho NHCSXH. Dựa vào kế hoạch cấp bù lãi suất đã được duyệt, NHCSXH phải ưu tiên sử dụng các nguồn vốn lãi suất thấp hoặc không phải trả lãi. Vì vậy, NHCSXH Trung ương phải phân giao kế hoạch huy động cho các chi nhánh, đến lượt mình Chi nhánh NHCSXH thành phố Cần Thơ phân bổ kế hoạch cho các Phòng giao dịch cấp huyện. Cách thức phân giao kế hoạch này đã gây khó khăn cho Chi nhánh NHCSXH thành phố Cần Thơ trong việc chủ động tăng cường công tác huy động nguồn vốn. Ngân hàng luôn phải bám theo kế hoạch được giao, trường hợp có nhu cầu vượt kế hoạch thì phải được cấp trên phê duyệt.

Một khó khăn nữa là kế hoạch thường xuyên điều chỉnh do một số Phòng giao dịch cấp huyện có mức tăng trưởng huy động vốn thấp, không đạt kế hoạch được giao, thường xuyên đề nghị điều chỉnh giảm chỉ tiêu kế hoạch.

Thứ hai, Chi nhánh NHCSXH thành phố Cần Thơ chủ yếu thực hiện nhiệm vụ cho vay, chưa thực hiện nhiều các dịch vụ thanh toán, chuyển tiền… Sản phẩm huy động còn chưa đa dạng, hấp dẫn. Sản phẩm tiền gửi chưa linh hoạt. Các sản phẩm huy động vốn tiền gửi chủ yếu tập trung vào tiền gửi không kì hạn, tiền gửi có kì hạn chiếm tỉ trọng rất nhỏ. Bên cạnh đó, ngân hàng còn thiếu các chương trình khuyến mại như tặng quà khi khách hàng gửi tiền số lượng lớn hoặc tri ân đối với khách hàng truyền thống. Chính sách về lãi suất huy động của NHCSXH còn thiếu tính cạnh tranh, lãi suất huy động chậm điều chỉnh khi có sự thay đổi so với một số NHTM. Chưa có bộ phận dịch vụ chăm sóc khách hàng nên chưa nắm bắt được nhu cầu và mong muốn của khách hàng về sử dụng dịch vụ.

Thứ ba, xác định “Hiện đại hóa tin học” là nội dung then chốt trong mục tiêu nâng cao năng suất lao động, đa dạng các sản phẩm, dịch vụ ngân hàng theo hướng hiện đại... NHCSXH Trung ương đã tập trung thực hiện thành công và hiệu quả Dự án hiện đại hóa tin học. Việc triển khai thành công hệ thống ứng dụng Core Banking của NHCSXH đã tạo bước tiến mới trong việc ứng dụng công nghệ thông tin, tự động hóa các hoạt động nghiệp vụ theo mô hình tập trung dữ liệu trên toàn quốc là cơ sở để NHCSXH nâng cao công tác quản trị phần mềm ứng dụng và quản trị cơ sở dữ liệu... Tuy nhiên, đến nay, một số yêu cầu về phát triển các sản phẩm, dịch vụ của Chi nhánh NHCSXH thành phố Cần Thơ, trong đó có các sản phẩm về huy động nguồn vốn và các dịch vụ thanh toán khác còn hạn chế.

Hoạt động truyền thông, quảng cáo, chăm sóc khách hàng còn một số hạn chế do không có nguồn kinh phí. Chưa có các chính sách về truyền thông, quảng cáo, tiếp thị… gắn với từng nhóm đối tượng cụ thể, sản phẩm, dịch vụ cụ thể, nhất là các sản phẩm huy động vốn. Công tác tuyên truyền, giới thiệu chủ yếu bằng phương pháp và hình thức truyền thống như gắn băng-rôn, phát tờ rơi và tuyên truyền trực tiếp đến chính quyền, người dân khi ngân hàng gặp khách hàng tại các buổi giao dịch tại xã, tại hội nghị hoặc khi tập huấn, chưa có hình thức quảng cáo, tiếp thị, khuyến mại để thu hút khách hàng dẫn đến chưa thu hút được nhiều người gửi tiền tiết kiệm tại trụ sở Chi nhánh NHCSXH thành phố Cần Thơ, nhất là tại các đơn vị ở trung tâm thành phố nơi có nhiều NHTM có lợi thế cạnh tranh về công nghệ, dịch vụ tốt hơn NHCSXH. Các hoạt động của Chi nhánh NHCSXH thành phố Cần Thơ chủ yếu triển khai thông qua các Hội đoàn thể nhận ủy thác và chính quyền địa phương, kể cả công tác tuyên truyền, vận động người dân gửi tiền tiết kiệm.

Thứ tư, số lượng cán bộ Chi nhánh NHCSXH thành phố Cần Thơ còn hạn chế, mỗi Phòng giao dịch trực thuộc có trung bình khoảng 09 cán bộ, số giao dịch viên tại trụ sở Chi nhánh trung bình mỗi đơn vị có 01 đến 02 giao dịch viên. Với khối lượng công việc tương đối lớn, mỗi cán bộ vừa phải quản lí hồ sơ, chứng từ giao dịch, vừa phải thực hiện các nghiệp vụ thanh chi nội bộ, nghiệp vụ chuyển tiền, vừa thực hiện tất cả các nghiệp vụ giao dịch tiền gửi tại trụ sở ngân hàng.

Về thái độ, phong cách phục vụ của cán bộ trong hoạt động huy động vốn tại đơn vị đôi khi còn chưa thực sự phù hợp, chưa xác định đúng lợi ích, ý nghĩa của việc huy động vốn nên chưa tích cực triển khai, chỉ làm cho đủ chỉ tiêu, kế hoạch hoặc chỉ tích cực thực hiện vào thời điểm cuối năm.

4. Một số giải pháp tăng cường huy động vốn tiền gửi tại Chi nhánh NHCSXH thành phố Cần Thơ

Xây dựng kế hoạch huy động vốn có tính khả thi

Để xây dựng kế hoạch huy động vốn khả thi và phù hợp với điều kiện thực tế từng địa phương, công tác xây dựng kế hoạch phải được quan tâm triển khai đúng quy trình, bài bản và khoa học. Kế hoạch phải được xây dựng trên cơ sở phân tích tình hình thực tế tại địa phương về kinh tế - xã hội, về điều kiện thu nhập của người dân trên địa bàn, số NHTM hiện hữu, về lãi suất huy động, lợi thế cạnh tranh… Đồng thời, kết hợp phân tích, đánh giá kết quả thực hiện những năm trước, từ đó dự báo khả năng huy động của năm tiếp theo. Trong đó, chú trọng đến công tác huy động tiền gửi của tổ viên thông qua tổ TK&VV và khai thác thị trường vốn khu vực nông thôn nhằm phát huy lợi thế hoạt động tại các Điểm giao dịch xã để xây dựng kế hoạch huy động vốn có tính khả thi trình cấp trên phê duyệt.

Đẩy mạnh công tác thông tin, tuyên truyền

Cần đa dạng hóa công tác thông tin, tuyên truyền bằng nhiều phương pháp và hình thức khác nhau như: Gắn băng-rôn, phát tờ rơi; xây dựng nội dung tuyên truyền, hình thức tuyên truyền, mẫu, bảng biểu, tờ rơi về huy động vốn phong phú, bắt mắt, dễ gần và có sự thống nhất mang tính đặc trưng của Chi nhánh NHCSXH thành phố Cần Thơ nói riêng và NHCSXH nói chung.

Tuyên truyền, phổ biến trên các phương tiện thông tin đại chúng là cách nhanh nhất, ít tốn kém nhưng hiệu quả cao. Cần tăng cường phối hợp với các cơ quan thông tin đại chúng mở chuyên mục riêng của NHCSXH; tuyên truyền, phổ biến sâu rộng đến toàn thể người dân trên địa bàn, đặc biệt là người nghèo, đối tượng chính sách, đồng bào dân tộc thiểu số, không chỉ các chương trình tín dụng ưu đãi mà còn cả hoạt động tiền gửi tiết kiệm của NHCSXH.

Tuyên truyền trực tiếp đến chính quyền và người dân qua các buổi giao dịch tại xã, tại hội nghị hoặc khi tập huấn. Chủ động tham mưu cấp ủy, chính quyền địa phương đưa các nội dung về tín dụng chính sách thành chuyên mục trong các cuộc họp giao ban với các sở, ban, ngành.

Chú trọng tuyên truyền tại các buổi sinh hoạt tổ TK&VV để người dân thấy được ý nghĩa, tầm quan trọng của việc gửi tiết kiệm cũng như vai trò của NHCSXH. Và thông qua đối tượng này, họ có thể tuyên truyền, vận động người thân, họ hàng, bạn bè, hàng xóm thực hành tiết kiệm hoặc vận động những người có tiền tiết kiệm tiếp cận các sản phẩm tiền gửi của NHCSXH, từ đó, quy mô tiền gửi sẽ được nhân lên.

Tăng cường các hình thức quảng cáo, tiếp thị, khuyến mại, tri ân đối với khách hàng truyền thống, nhất là tại các đơn vị ở trung tâm thành phố nơi khách hàng có đời sống, thu nhập cao, có tích lũy.

Tăng cường công tác an sinh xã hội để lan tỏa hình ảnh của NHCSXH, về mục đích, ý nghĩa hoạt động của ngân hàng để vận động các tổ chức, doanh nghiệp, cá nhân mở tài khoản tiền gửi hoặc gửi tiền tại NHCSXH.

Xây dựng đội ngũ báo cáo viên, tuyên truyền viên vững mạnh cả về số lượng và chất lượng, có trình độ chuyên môn vững vàng, có kĩ năng truyền đạt, giao tiếp tốt, am hiểu sâu về NHCSXH và có kiến thức xã hội để nâng cao hiệu quả huy động nguồn vốn cũng như hình ảnh của NHCSXH.

Nâng cao chất lượng đội ngũ cán bộ NHCSXH và cán bộ ủy thác, Ban quản lí tổ TK&VV

Chi nhánh NHCSXH thành phố Cần Thơ cần chủ động, tăng cường công tác đào tạo, tập huấn nghiệp vụ huy động vốn cho cán bộ của Chi nhánh, cán bộ các tổ chức chính trị - xã hội nhận ủy thác các cấp và tổ TK&VV. Đối với cán bộ của Chi nhánh NHCSXH thành phố Cần Thơ, có kế hoạch đào tạo tập huấn hằng năm về nghiệp vụ tín dụng, kế toán - ngân quỹ, tin học, truyền thông, huy động vốn, cách giao tiếp, ứng xử với khách hàng… cử cán bộ tham gia các lớp đào tạo, tập huấn do Trung ương tổ chức. Chi nhánh cần có kế hoạch tổ chức tập huấn cho đối tượng là cán bộ các tổ chức chính trị - xã hội nhận ủy thác các cấp, tổ TK&VV về các nội dung nhận ủy thác, ủy nhiệm, quy trình nghiệp vụ huy động vốn, kĩ năng tuyên truyền, vận động.

Chú trọng xây dựng đội ngũ cán bộ ngân hàng có đủ năng lực và trình độ chính trị, trình độ chuyên môn, có đạo đức nghề nghiệp, có đầy đủ kĩ năng, phong cách làm việc tiên tiến, hiện đại, tận tâm, tận tụy phục vụ người dân với phương châm “Thấu hiểu lòng dân, tận tâm phục vụ”. Mỗi cán bộ ngân hàng phải thấm nhuần các chuẩn mực đạo đức nghề nghiệp và quy tắc ứng xử của cán bộ NHCSXH.

Tăng cường năng lực của Ban quản lí tổ TK&VV. Phân tích, ở trên cho thấy rõ hiệu quả huy động tiền gửi của tổ viên tổ TK&VV, do đó, vai trò tuyên truyền, vận động, trong đó có vận động gửi tiết kiệm của Ban quản lí tổ TK&VV (nhất là tổ trưởng, tổ phó là những người có uy tín, có tiếng nói trong cộng đồng dân cư) vô cùng quan trọng, là cánh tay nối dài của NHCSXH, đặc biệt trong điều kiện số lượng cán bộ NHCSXH còn ít như hiện nay.

Việc đẩy mạnh công tác huy động nguồn vốn tiền gửi để thực hiện tín dụng chính sách xã hội đối với NHCSXH nói chung và Chi nhánh NHCSXH thành phố Cần Thơ nói riêng là rất quan trọng. Bởi nguồn vốn càng phong phú, càng đa dạng thì việc đáp ứng nhu cầu vay vốn của các đối tượng thụ hưởng là người nghèo và các đối tượng chính sách khác được tốt hơn. Qua đó, góp phần quan trọng thực hiện hiệu quả các chủ trương, chính sách, mục tiêu, nhiệm vụ mà Đảng, Nhà nước đặt ra về giảm nghèo, tạo việc làm, phát triển nguồn nhân lực, bảo đảm an sinh xã hội, ổn định chính trị, tăng trưởng kinh tế đi đôi với thực hiện tiến bộ và công bằng xã hội, bảo đảm sự phát triển lành mạnh, bền vững của đất nước theo định hướng xã hội chủ nghĩa.

Tài liệu tham khảo:

1. Chi nhánh NHCSXH thành phố Cần Thơ, Báo cáo hoạt động các năm 2018, 2019, 2020, 2021, 2022.

2. Chi nhánh NHCSXH thành phố Cần Thơ (2021), Báo cáo Chiến lược phát triển NHCSXH giai đoạn 2011 - 2020.

Phan Thị Hồng Thảo (Học viện Ngân hàng, Phân viện Bắc Ninh)

Lăng Chánh Huệ Thảo (Giám đốc Chi nhánh NHCSXH thành phố Cần Thơ)

Nguyễn Thị Thu Hương (Chi nhánh NHCSXH thành phố Cần Thơ)

https://tapchinganhang.gov.vn