Theo thống kê, ước lượng Việt Nam hiện nay có quy mô dân số khoảng 100 triệu dân, có số lượng thiết bị di động khoảng 145 triệu/tổng số dân (148,5%)...

Trong những năm gần đây, cùng với sự ra đời và hỗ trợ của công nghệ đã xuất hiện

nhiều mô hình kinh doanh mới dựa trên nền tảng công nghệ

1. Tầm quan trọng của việc số hóa quy trình mở tài khoản thanh toán

Cơ hội tiếp cận khách hàng

Theo thống kê, ước lượng Việt Nam hiện nay có quy mô dân số khoảng 100 triệu dân, có số lượng thiết bị di động khoảng 145 triệu/tổng số dân (148,5%), người sử dụng Internet khoảng 60 triệu (62%), người có tài khoản ngân hàng hoặc có nhu cầu sử dụng dịch vụ tài chính chiếm khoảng 59%, điều đó cho thấy cơ hội tiếp cận với nguồn khách hàng này là rất lớn.

Xu thế, định hướng và nhu cầu của khách hàng

Về xu thế: Trong những năm gần đây, cùng với sự ra đời và hỗ trợ của công nghệ, đã xuất hiện nhiều mô hình kinh doanh mới dựa trên nền tảng công nghệ. Lĩnh vực tài chính, ngân hàng cũng không ngoại lệ, cùng với đó là sự hợp thức hóa và công nhận rộng rãi về quy trình e-KYC (định danh khách hàng trên nền tảng công nghệ), e-Signature (chữ ký điện tử), e-Onboarding (thực hiện các quy trình nghiệp vụ trên các thiết bị điện tử).

Về định hướng Chính phủ và NHNN: Có nhiều chính sách hỗ trợ và phát triển đề án không dùng tiền mặt, chủ động nghiên cứu tạo điều kiện để đón đầu về CMCN 4.0. Một số chính sách tạo thuận lợi cho các tổ chức tín dụng (TCTD) phát triển các mô hình kinh doanh số như định danh khách hàng không gặp mặt (Nghị định 87/2019/NĐ-CP, cụ thể: “Yêu cầu khách hàng cung cấp thông tin theo quy định tại Điều 4 Nghị định này và được quyết định gặp mặt trực tiếp hoặc không gặp mặt trực tiếp khách hàng khi lần đầu thiết lập mối quan hệ. Trường hợp không gặp mặt trực tiếp, khách hàng, đối tượng báo cáo phải đảm bảo có các biện pháp, hình thức và công nghệ để nhận biết và xác minh khách hàng”, mở tài khoản thanh toán của cá nhân, tổ chức (thông tư sửa đổi thông tư 23/2014/TT-NHNN).

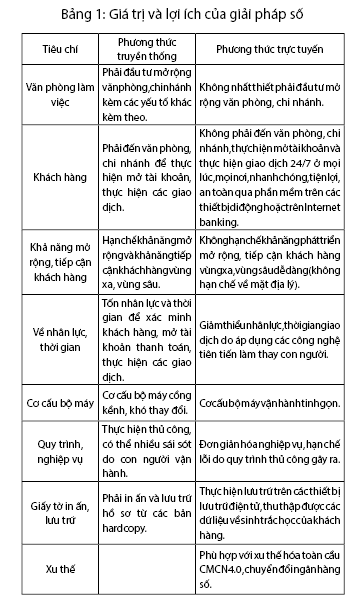

Nhu cầu của khách hàng: Khách hàng có nhiều kỳ vọng về tiện ích công nghệ số, mong muốn được sử dụng các tiện ích ngân hàng nhanh chóng, thuận tiện và an toàn, mọi lúc mọi nơi, dễ dàng quản lí, tra cứu được thông tin tài khoản, và sử dụng các dịch vụ khác của ngân hàng. (Bảng 1)

2. Đề xuất giải pháp kỹ thuật

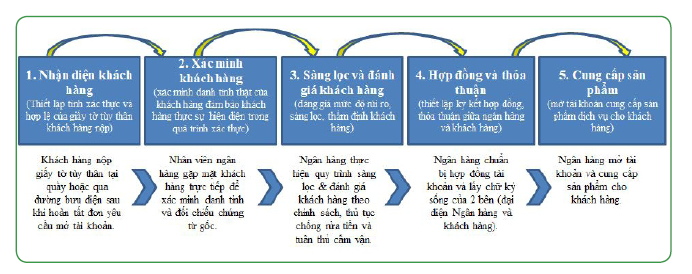

Quy trình mở tài khoản truyền thống và trực tuyến

Quy trình mở tài khoản truyền thống

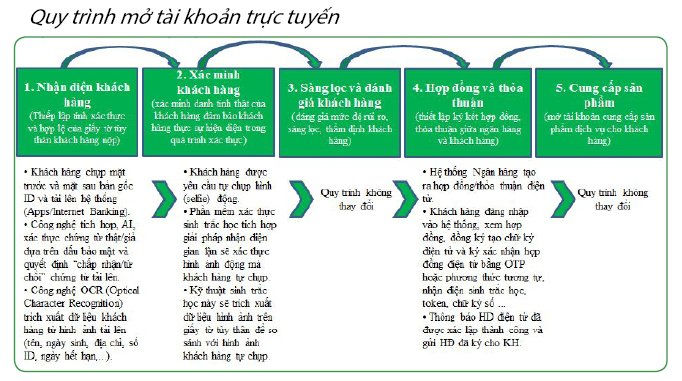

Từ quy trình, chúng ta thấy các bước: Nhận biết khách hàng (bước 1); Xác minh khách hàng (bước 2); Hợp đồng và thỏa thuận (bước 4) được tự động hóa hoàn toàn bằng cách tích hợp các công nghệ vào các ứng dụng của ngân hàng.

Một số giải pháp công nghệ

- Về định danh khách hàng điện tử (e-KYC): có thể tích hợp đồng thời hoặc riêng lẻ một số công nghệ vào ứng dụng của ngân hàng để thu thập và nhận biết khách hàng như:

+ Công nghệ nhận dạng khuôn mặt áp dụng công nghệ xác thực đồ họa (2D hoặc 3D image mapping) bằng cách đối chiếu ảnh của khách hàng tự chụp/tự quay qua ứng dụng với ảnh từ chứng minh thư hoặc hộ chiếu khách hàng tự chụp đưa lên qua ứng dụng ngân hàng, hoặc đối chiếu với một cơ sở dữ liệu khác có thông tin về hình ảnh của khách hàng như Cơ sở dữ liệu căn cước công dân, các nhà mạng di động,...

+ Kết hợp công nghệ phát hiện chuyển động và xác định thời gian thực nhằm đảm bảo khách hàng đang tương tác với ứng dụng của ngân hàng là người thật, theo thời gian thực không phải robot, chống gian lận, giả mạo... nhằm hạn chế rủi ro cao nhất có thể trong khâu thu thập xác minh khách hàng;

+ Công nghệ nhận dạng đặc điểm bảo mật và nhận dạng giả mạo chứng từ (ID Proofing Check) hỗ trợ các ngân hàng thiết lập các bộ tiêu chuẩn nhận diện các giấy tờ, hồ sơ mà khách hàng cung cấp từ đó loại trừ các hồ sơ chứng từ không hợp lệ;

+ Công nghệ nhận dạng ký tự quang học (OCR) công nghệ nhận dạng và trích xuất các ký tự từ hình ảnh và file pdf và nhiều định dạng khác thành văn bản giúp ngân hàng số hóa văn bản, chứng từ, hồ sơ, chuyển đổi số, tự động hóa, và lưu trữ số;

+ Công nghệ tích hợp trí tuệ nhân tạo (AI) & Machine Learning) kết hợp với các mô hình phân tích định lượng giúp các ngân hàng ra quyết định đảm bảo hoạt động kinh doanh và kiểm soát rủi ro, ngoài ra đây cũng là kênh quan trọng phân tích nắm bắt tâm lý khách hàng, xu hướng tiêu dùng...

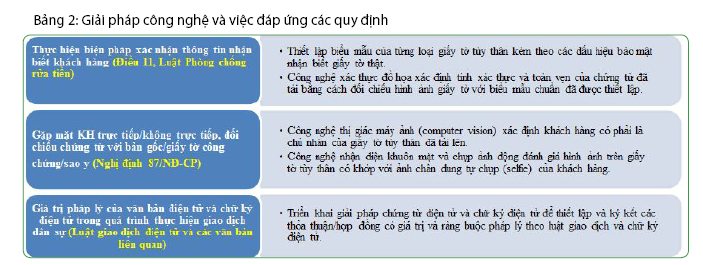

- Chữ ký số và hợp đồng điện tử: Áp dụng chữ ký số và hợp đồng điện tử để thiết lập ký kết hợp động và thỏa thuận với khách hàng nhằm loại bỏ yêu cầu ký chữ ký sống giữa hai bên. Đề xuất NHNN cho phép áp dụng các biện pháp công nghệ xác thực theo Quyết Định Số 630/QĐ-NHNN và Luật giao dịch điện tử. (Bảng 2)

- Các báo cáo để theo dõi, giám sát: Bên cạnh các báo cáo theo quy định về phòng chống rửa tiền, Cần yêu cầu các tổ chức tín dụng thực hiện báo cáo theo định kỳ về quá trình triển khai e-KYC và e-Signature khi thực hiện định danh khách hàng bằng phương thức điện tử và mở mới tài khoản cho khách hàng trực tuyến, giúp Ngân hàng Nhà nước nhìn thấy sự minh bạch, phù hợp và đưa ra những yêu cầu, chỉ đạo cần thiết.

3. Một số khuyến nghị với cơ quan quản lý

- Xem xét và chấp thuận nguyên tắc cho phép số hóa toàn bộ quy trình xác lập quan hệ với khách hàng, thực hiện hoàn toàn trực tuyến bằng các giải pháp công nghệ hiện đại tích hợp với các ứng dụng của ngân hàng;

- Xem xét và cho phép sử dụng các hình thức chữ ký điện tử như chữ ký số, chữ ký OTP và hoặc chữ ký sinh trắc học và, hoặc các hình thức ký khác phù hợp với quy định của pháp luật về chữ ký điện tử;

- Xem xét và cho phép chữ ký điện tử được khởi tạo ban đầu và, hoặc đăng ký thay đổi (tuân thủ theo quy trình ngân hàng ban hành) được sử dụng làm chữ ký mẫu trong tất cả các giao dịch ngân hàng trên các phương tiện điện tử;

- Xem xét sửa đổi TT 23/2014/TT-NHNN theo hướng cho phép TCTD và khách hàng mở tài khoản dựa vào các biện pháp e-KYC không gặp mặt trực tiếp, giao dịch tài khoản trên các nền tảng kỹ thuật số, thực hiện đối chiếu bản chính tài liệu thông qua ứng dụng giải pháp công nghệ.

ThS. Lê Ngọc Thọ

Theo Chuyên đề Công nghệ và Ngân hàng Số, số 5/2020

https://tapchinganhang.gov.vn