Tóm tắt: Hệ số an toàn vốn (CAR) đóng vai trò rất quan trọng để đảm bảo rằng các ngân hàng có đủ nguồn lực tài chính hấp thụ một khoản lỗ hợp lý trước khi bị vỡ nợ và được các cơ quan quản lý sử dụng làm công cụ giảm rủi ro xảy ra trong hệ thống. Chính vì vậy, mục tiêu của bài nghiên cứu là đo lường các yếu tố ảnh hưởng đến CAR của các ngân hàng thương mại cổ phần (NHTMCP) Việt Nam. Nhóm tác giả xây dựng mô hình hồi quy tuyến tính đa biến với dữ liệu dạng bảng được thu thập từ 29 NHTMCP trong giai đoạn nghiên cứu. Bằng phương pháp nghiên cứu dữ liệu bảng, nhóm tác giả nghiên cứu tác động của các biến độc lập: Quy mô ngân hàng (SIZE), tỷ suất lợi nhuận trên tổng tài sản (ROA), tỷ lệ vốn chủ sở hữu trên tổng tài sản (EQR), tỷ lệ nợ xấu (NPL), tỷ lệ cho vay trên tổng tài sản (LAR), tốc độ tăng trưởng kinh tế (GDPGR), lạm phát (INF), Covid-19 (Covid). Kết quả nghiên cứu chỉ ra rằng, nhóm yếu tố tác động cùng chiều đến CAR gồm EQR và INF, Covid; nhóm các yếu tố tác động ngược chiều đến CAR gồm ROA, NPL, GDPGR. SIZE. Chúng tôi không tìm thấy mối quan hệ có ý nghĩa thống kê giữa SIZE, LAR và CAR. Trên cơ sở kết quả nghiên cứu, bài viết nêu một số đề xuất góp phần cải thiện CAR cho các NHTMCP trong thời gian tới.

Từ khóa: Hệ số an toàn vốn, NHTMCP, Covid-19.

DETERMINANTS AFFECTING CAPITAL ADEQUACY RATIO OF VIETNAMESE JOINT STOCK COMMERCIAL BANKS

Abstract: Capital adequacy ratio (CAR) plays a vital role to make sure that banks have sufficient financial resources to absorb a reasonable loss before default. It is used as a tool to reduce the risk occurring in banking system by regulators. Therefore, the objectives of this study is to measure factors influencing capital adequacy ratio of joint stock commercial banks in Vietnam. The authors build a multivariable linear regression model with data collected from 29 joint stock commercial banks during the research period. By using panel data, the authors examined the impact of independent variables which are bank size (SIZE), return on total assets (ROA), equity ratio on total assets (EQR), non-performing loan (NPL), loan to total assets ratio (LAR), economic growth rate (GDPGR), inflation (INF), Covid-19 (Covid). The results show that some factors have a positive impact on the CAR including EQR and INF, Covid. On the contrary, some factors have a negative impact on banks' CAR including ROA, NPL and GDPGR. SIZE and LAR are not significant at 10%. Based on these results, this article provides some policy implications that contribute to improving the CAR for joint stock commercial banks in the near future.

Keywords: CAR, Covid-19, Joint stock commercial bank.

1. Giới thiệu

Trong những năm gần đây, hệ thống ngân hàng thương mại (NHTM) Việt Nam đã có những bước chuyển mình tích cực, một trong những điểm sáng đó là số vốn hóa của các NHTM đang được cải thiện đáng kể, trên 20 NHTM triển khai Basel II theo yêu cầu của Ngân hàng Nhà nước Việt Nam (NHNN) tại Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài và đã có một số ngân hàng đang trong lộ trình hoàn thiện Basel III điển hình như NHTMCP Quốc tế, NHTMCP Hàng Hải Việt Nam, NHTMCP Phát triển Thành phố Hồ Chí Minh. Tuy nhiên, theo ghi nhận của Fitch Ratings, vốn của hệ thống NHTM Việt Nam vẫn mỏng nếu so sánh với các ngân hàng quốc tế và tốc độ tăng trưởng tín dụng nhanh cũng khiến CAR của các ngân hàng trong 2 - 3 năm tới sẽ giảm nếu ngân hàng không có lộ trình tăng vốn phù hợp. Nếu CAR của các ngân hàng giảm sẽ đe dọa đến sự an toàn cho toàn hệ thống, ngược lại nếu CAR của các ngân hàng cải thiện theo chiều hướng tích cực sẽ gia tăng xếp hạng tín nhiệm, nâng cao sức cạnh tranh trên thị trường quốc tế và đặc biệt là những chính sách xét duyệt tín dụng ưu tiên từ NHNN. CAR là một chỉ tiêu kinh tế phản ánh mối quan hệ giữa vốn tự có với tài sản có điều chỉnh rủi ro của ngân hàng. Trong bối cảnh hội nhập kinh tế toàn cầu, CAR chịu sự tác động của rất nhiều yếu tố khác nhau, trong đó, có cả những yếu tố mà ngân hàng có thể kiểm soát được lẫn những yếu tố không thể kiểm soát được. Một trong những yếu tố điển hình phải kể đến đó là tác động của đại dịch Covid-19 vừa qua.

2. Giả thuyết nghiên cứu

Các nghiên cứu trước đây đã tập trung làm rõ các yếu tố ảnh hưởng đến CAR của các ngân hàng. CAR có thể ảnh hưởng bởi chính quy mô tài sản của NHTM, vì tổng tài sản hiện hữu của một NHTM là quy mô tài sản của chính NHTM đó. Tổng tài sản của ngân hàng có xu hướng tăng lên hoặc giảm đi nghĩa là ngân hàng đó đang trong quá trình mở rộng hay thu hẹp quy mô, điều này ảnh hưởng trực tiếp đến hoạt động huy động vốn lẫn hoạt động cho vay của ngân hàng và dẫn đến ảnh hưởng đến CAR. Sự ảnh hưởng này được minh chứng thông qua các nghiên cứu trước đây của Bateni và cộng sự (2014) khi nghiên cứu các yếu tố tác động đến CAR giai đoạn 2006 - 2012 ở Iran, kết quả nghiên cứu chỉ ra rằng, quy mô ngân hàng có quan hệ tỷ lệ nghịch với CAR, bởi vì ngân hàng càng lớn thì càng nắm giữ nhiều tài sản rủi ro hơn so với các ngân hàng nhỏ. Tuy nhiên, theo kết quả nghiên cứu của nhóm tác giả Bahiru Workneh (2014) cho rằng, quy mô ngân hàng có tác động tích cực đến CAR, nhóm tác giả cho rằng khi quy mô ngân hàng càng lớn thì ngân hàng đó sẽ thực hiện đa dạng hóa các tài sản nắm giữ và có xu hướng duy trì lượng vốn an toàn nhiều hơn, điều này sẽ làm giảm rủi ro so với các ngân hàng có quy mô nhỏ hơn, do đó, CAR cao hơn. Như vậy, dù đứng trên phương diện nghiên cứu nào thì cũng đã cho thấy quy mô ngân hàng có tác động đến CAR. Từ đó, nhóm tác giả đề xuất giả thuyết nghiên cứu H1 như sau:

H1: Quy mô tài sản có tác động tích cực tới CAR của các NHTMCP Việt Nam.

Tỷ suất sinh lợi trên tổng tài sản là một yếu tố rất được chú trọng trong các nghiên cứu trước đây. Cụ thể: Theo nghiên cứu của nhóm tác giả Nadja Dreca (2013) nghiên cứu về các yếu tố tác động đến CAR trong hệ thống ngân hàng của Bosnia giai đoạn 2005 - 2010 thì cách mà một ngân hàng muốn có lợi nhuận cao hơn đó là gia tăng tỷ trọng nắm giữ tài sản rủi ro của chính ngân hàng đó. Ngược lại, theo nghiên cứu của Aktas và cộng sự (2015) về các yếu tố tác động đến CAR - bằng chứng thực nghiệm từ hệ thống ngân hàng các nước Đông Âu giai đoạn 2007 - 2012, kết quả nghiên cứu chỉ ra rằng tỷ suất sinh lời trên tổng tài sản tác động cùng chiều tới CAR. Trên cơ sở các nghiên cứu đó, nhóm tác giả đề xuất giả thuyết nghiên cứu H2 như sau:

H2: Tỷ suất sinh lợi trên tổng tài sản có tác động tích cực tới CAR của các NHTMCP Việt Nam.

Masood. U (2016) phân tích các yếu tố nội tại ngân hàng tác động đến tỷ lệ an toàn vốn của 14 NHTM được niêm yết trên sàn giao dịch chứng khoán Karachi trong vòng 07 năm từ năm 2008 đến năm 2014, kết quả cho thấy, tỷ lệ vốn chủ sở hữu trên tài sản tác động thuận chiều và rất đáng kể đến CAR. Nghiên cứu của Bateni và cộng sự (2014) về các nhân tố ảnh hưởng đến CAR của các ngân hàng ở Iran giai đoạn 2006 - 2012 lại cho kết quả tỷ lệ vốn chủ sở hữu có mối quan hệ cùng chiều với CAR. Tương tự, nghiên cứu của Phạm Phát Tiến và Nguyễn Thị Kiều Ny (2019) về các nhân tố ảnh hưởng đến CAR của các NHTM ở Việt Nam giai đoạn 2013 - 2017 cũng cho kết quả tỷ lệ vốn chủ sở hữu trên tổng tài sản có mối quan hệ cùng chiều với CAR. Dựa vào các kết quả trên, giả thuyết nghiên cứu H3 được đưa ra như sau:

H3: Tỷ lệ vốn chủ sở hữu có tác động cùng chiều tới CAR của các NHTMCP Việt Nam.

Theo nghiên cứu của Shingjergji and Hyseni (2015) đo lường tác động của các nhân tố đến CAR của các NHTM ở Albanian trong thời gian từ năm 2007 đến năm 2014, kết quả cho thấy, tỷ lệ nợ xấu có mối tương quan nghịch với CAR và chỉ ra rằng, các ngân hàng duy trì mức vốn cao sẽ có tỷ lệ nợ xấu thấp hơn do việc sử dụng vốn chủ sở hữu để bù đắp cho các khoản lỗ. Giả thuyết nghiên cứu H4 được đưa ra như sau:

H4: Tỷ lệ nợ xấu có tác động tiêu cực tới CAR của các NHTMCP Việt Nam.

Hoạt động cho vay của ngân hàng cũng là một yếu tố ảnh hưởng đến CAR, thể hiện thông qua tỷ lệ cho vay trên tổng tài sản của ngân hàng. Theo kết quả nghiên cứu của Bateni và cộng sự (2014) thì tỷ lệ cho vay có mối tương quan thuận với CAR. Trái ngược với kết quả trên, theo kết quả nghiên cứu của Buyukslvarcil and Abdioglu (2011) về các nhân tố ảnh hưởng đến CAR của 24 ngân hàng ở Thổ Nhĩ Kỳ từ năm 2006 đến năm 2010 lại cho kết quả, tỷ lệ cho vay tỷ lệ nghịch với CAR. Giả thuyết nghiên cứu H5 được đề xuất như sau:

H5: Tỷ lệ cho vay trên tổng tài sản có tác động tiêu cực tới CAR của các NHTMCP Việt Nam.

Tăng trưởng kinh tế là một biến số quan trọng để giải thích CAR. Mili và cộng sự (2014) cho rằng, nếu một quốc gia có sự tăng trưởng kinh tế tích cực thì các ngân hàng có thể gặp ít rủi ro hơn, ngược lại khi tăng trưởng kinh tế âm hoặc thấp, điều này có nghĩa là xác suất xảy ra rủi ro của các ngân hàng cao hơn, các ngân hàng cần giữ tỷ lệ vốn cao để phòng ngừa tổn thất xảy ra trong tương lai. Ngược lại, theo Aktas và cộng sự (2015) và Do và cộng sự (2019) nghiên cứu các nhân tố ảnh hưởng đến tỷ lệ an toàn vốn của các NHTM Việt Nam giai đoạn 2008 - 2013, kết quả đều cho thấy tốc độ tăng trưởng kinh tế có mối quan hệ tỷ lệ nghịch với CAR. Giả thuyết nghiên cứu H6 được đề xuất như sau:

H6: Tăng trưởng kinh tế có mối tương quan nghịch với CAR của các NHTMCP Việt Nam.

Lạm phát là một chỉ tiêu vĩ mô quan trọng của nền kinh tế. Chính phủ Việt Nam đang định hướng kiểm soát lạm phát ở mức độ hợp lý để phát triển kinh tế. Chỉ tiêu lạm phát cũng đã được một số nghiên cứu cho thấy là có tác động đến CAR của các NHTM. Theo kết quả nghiên cứu của Nguyễn Thị Minh Hương (2021) nghiên cứu các nhân tố ảnh hưởng đến CAR của các NHTM Việt Nam giai đoạn 2015 - 2019 cho rằng tỷ lệ lạm phát có mối tương quan ngược chiều với CAR. Trên cơ sở đó, giả thuyết nghiên cứu H7 được đề xuất như sau:

H7: Lạm phát có tác động tiêu cực tới CAR của các NHTMCP Việt Nam.

Đại dịch Covid-19 đã tác động tới nhiều khía cạnh của nền kinh tế, bao gồm hoạt động của các NHTM. Goodell (2020), Dao và Gan (2020) chỉ ra ảnh hưởng mạnh mẽ của đại dịch Covid-19 tới lĩnh vực tài chính. Theo Nguyen Q. Anh, Tang M. Sang (2022) nghiên cứu tác động của đại dịch Covid-19 đến sức khỏe tài chính của 24 NHTM Việt Nam giai đoạn 2017 - 2020. Kết quả nghiên cứu cho rằng, trong giai đoạn 2017 - 2019, CAR của các ngân hàng có xu hướng tăng nhưng giảm vào năm 2020, do từ năm 2020 CAR được tính theo quy định tại Thông tư số 41/2016/TT-NHNN, trong khi thời gian trước đó, được tính theo Thông tư số 36/2014/TT-NHNN ngày 20/11/2014 của Thống đốc NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Như vậy, mặc dù sự biến động trung bình của CAR giảm vào năm 2020 nhưng chưa thể kết luận là do ảnh hưởng của đại dịch Covid-19. Để làm rõ hơn về thực tiễn tác động của đại dịch Covid-19 đến CAR của các NHTMCP Việt Nam, nhóm tác giả đề xuất giả thuyết nghiên cứu H8 như sau:

H8: Covid-19 có tác động tiêu cực tới CAR của các NHTMCP Việt Nam.

3. Dữ liệu và phương pháp nghiên cứu

Dữ liệu thu thập trong giai đoạn 2007 - 2021 của các NHTMCP tại Việt Nam. Mẫu nghiên cứu thực hiện thu thập từ báo cáo thường niên, báo cáo tài chính hợp nhất đã được kiểm toán của 29 NHTMCP với 435 quan sát, tuy nhiên, do có dữ liệu thu thập các quan sát bị khuyết nên dữ liệu đưa vào nghiên cứu chỉ còn 287 quan sát. Dữ liệu về tác động của dịch bệnh Covid-19, nhóm tác giả tham khảo tại website: https://ourworldindata.org/covid-stringency-index;odữ liệu về các yếu tố vĩ mô nhóm tác giả tham khảo tại website: https://www.worldbank.org

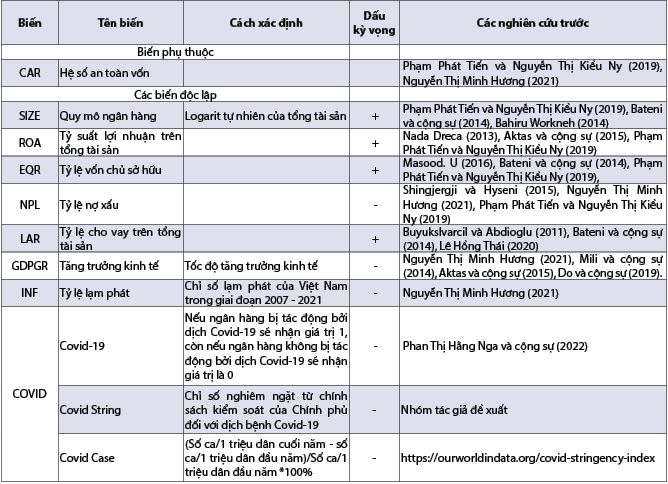

Bảng 1: Tổng hợp các biến

Nguồn: Kết quả thu thập của nhóm tác giả

Các phương pháp ước lượng mà nhóm tác giả sử dụng là mô hình hồi quy Pooled OLS (Pooled Ordinary Least Square), mô hình các ảnh hưởng cố định (Fix Effects Model - FEM), mô hình các ảnh hưởng ngẫu nhiên (Random Effects Model - REM) để phân tích các yếu tố ảnh hưởng đến CAR của các NHTMCP Việt Nam giai đoạn 2007 - 2021. Đồng thời nhóm tác giả sử dụng kiểm định Wald F-test, kiểm định Hausman-test, kiểm định Breusch pagan-test để lựa chọn mô hình phù hợp và dùng phương pháp ước lượng Generalized Method of Moments (GMM) do Arellano và Bond (1991) nghiên cứu và đề xuất, sau đó được Blundell và Bond (1998) mở rộng và phát triển thêm nhằm khắc phục các khuyết tật như hiện tượng nội sinh, tự tương quan và phương sai sai số thay đổi xuất hiện trong mô hình và phương pháp này phù hợp với nghiên cứu của nhóm tác giả. Trong nghiên cứu này, nhóm tác giả sử dụng phương pháp GMM hai bước (Blundell & Bond, 1998).

Mô hình nghiên cứu đề xuất:

CARi,t = β0 + β1SIZEi,t + β2ROAi,t + β3EQRi,t + β4LARi,t + β5NPLi,t + β6COVIDi,t + β7GDPGRi,t + β8INFi,t + ɛi,t

4. Kết quả nghiên cứu

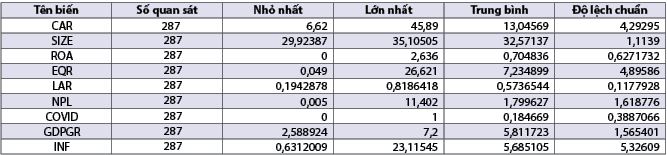

Bảng 2: Thống kê mô tả các biến được sử dụng trong mô hình

Nguồn: Kết quả thu thập của nhóm tác giả

Bảng 2 đã mô tả các biến được sử dụng trong mô hình nghiên cứu của 29 NHTMCP Việt Nam giai đoạn 2007 - 2021. CAR của 29 NHTMCP Việt Nam giai đoạn 2007 - 2021 có giá trị trung bình là 13,04%, giá trị nhỏ nhất là 6,62% và lớn nhất là 45,89%. Điều này cho thấy, trong giai đoạn nghiên cứu CAR của các NHTMCP tương đối cao và vượt quy định chuẩn về CAR của NHNN yêu cầu. SIZE đạt trung bình là 32,57 với độ lệch chuẩn 1,11, quy mô các ngân hàng có sự chênh lệch khá lớn giữa các NHTMCP có vốn nhà nước như NHTMCP Ngoại thương Việt Nam, NHTMCP Đầu tư và Phát triển Việt Nam, NHTMCP Công thương Việt Nam so với các NHTMCP khác, điều này cũng dễ hiểu khi các ngân hàng này được sự tham gia góp vốn từ Nhà nước. ROA có giá trị trung bình đạt 0,7%, tỷ lệ này thấp nhất ở mức 0% và cao nhất ở mức 2,636% cho thấy, khoảng cách lớn trong việc sử dụng tài sản của mỗi ngân hàng. EQR đạt mức trung bình 7,234%, giá trị thấp nhất ở mức 0,049% và cao nhất ở mức 26,621% điều này cho thấy, giai đoạn 2007 - 2021 còn một số NHTMCP ở Việt Nam đang duy trì mức vốn chủ sở hữu thấp. LAR của các NHTMCP Việt Nam đạt 57,36% với độ lệch chuẩn 11,77%. Số liệu trên Bảng 2 thể hiện dư nợ cho vay thấp nhất chiếm 19,43% tổng tài sản và lớn nhất đạt đến 81,8% tổng tài sản. Có thể thấy rằng, các NHTMCP Việt Nam trong giai đoạn 2007 - 2021 có mức độ phụ thuộc lớn vào hoạt động tín dụng khi bình quân có hơn một nửa tổng tài sản của ngân hàng đã được dùng vào việc cho vay. NPL có giá trị trung bình trong cả giai đoạn 2007 - 2021 là 1,7996%, trong đó, giá trị nhỏ nhất là 0,005% và giá trị lớn nhất là 11,402%. Mặc dù tỷ lệ nợ xấu trung bình của cả hệ thống NHTMCP đang được kiểm soát ở mức khá thấp (1,799%), tuy nhiên, còn có một số ngân hàng chất lượng tín dụng và công tác quản lý nợ xấu còn yếu. Các yếu tố vĩ mô như GDPGR và INF trong giai đoạn 2007 - 2021 đạt trung bình lần lượt là 5,81% và 5,68%.

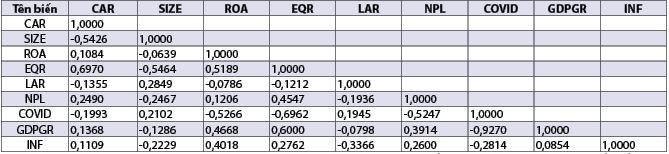

Theo tác giả Mai Văn Nam (2008), nếu hệ số tương quan giữa các cặp biến độc lập, không có cặp nào lớn hơn 0,8 thì mô hình đó được chấp nhận là không có đa cộng tuyến và ngược lại. Kết quả kiểm định chi tiết tại Bảng 3 cho thấy, hệ số tương quan giữa các biến độc lập cao nhất là 0,69, nghĩa là các biến đang được đưa vào mô hình không có sự tương quan lẫn nhau. Như vậy, các biến đang được đưa vào mô hình là phù hợp.

Bảng 3: Ma trận hệ số tương quan giữa các biến

Nguồn: Nhóm tác giả tính toán trên phần mềm Stata

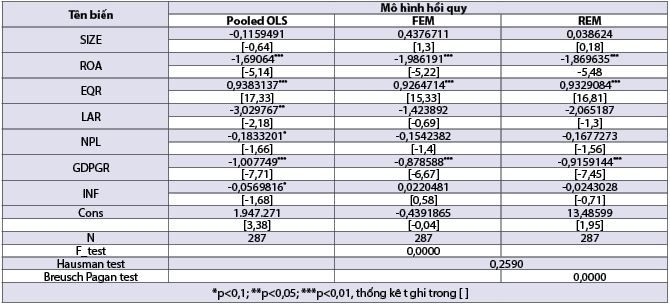

Bảng 4: Kết quả mô hình hồi quy ước lượng Pooled OLS, FEM, REM

Nguồn: Nhóm tác giả tính toán trên phần mềm Stata

Nhóm tác giả thực hiện hồi quy lần lượt với các phương pháp Pooled OLS, FEM, REM và thực hiện kiểm định để lựa chọn mô hình phù hợp nhất. Kết quả kiểm định Wald F-test (P-value=0,0000), kiểm định Hausman test (P-value=0,2590), kiểm định Breusch Pagan test (P-value=0,0000), cho thấy kết quả bước đầu, mô hình REM là mô hình phù hợp nhất trong việc đo lường các yếu tố ảnh hưởng đến CAR của các NHTMCP Việt Nam. Tiếp theo, nhóm tác giả tiến hành kiểm tra các khuyết tật của mô hình được lựa chọn có hiện tượng tự tương quan và hiện tượng phương sai sai số thay đổi hay không bằng kiểm định Wooldridge và kiểm định Wald. Kết quả cho thấy giá trị Prob>F=0,0015 (nhỏ hơn 0,05), mô hình có hiện tượng tự tương quan và p-value = 0,0000 < 0,05, mô hình có hiện tượng phương sai sai số thay đổi.

Ngoài ra, Almazari (2013) cho rằng, CAR và ROA có thể giải thích qua lại lẫn nhau trong cùng một kỳ, đồng thời theo nghiên cứu của Shaddady và Moore (2015) chỉ ra rằng, CAR kỳ trước (t-1) cũng ảnh hưởng đến CAR kỳ này. Do đó, khả năng mô hình hồi quy đang lựa chọn cũng sẽ bị hiện tượng nội sinh. Để khắc phục đồng thời các “khuyết tật” phương sai sai số thay đổi, tự tương quan và nội sinh, nhóm tác giả sử dụng phương pháp ước lượng GMM hai bước (Blundell và Bond, 1998). Đồng thời, nhóm tác giả thực hiện kiểm tra dịch bệnh Covid-19 có tác động như thế nào đến CAR của các NHTMCP Việt Nam. Nhóm tác giả sử dụng biến giả Covid dummy (nhận giá trị là 1 trong thời gian 2020 - 2021, và nhận giá trị là 0 trong các năm còn lại), biến Covid case để chỉ số ca mắc mới trong cộng đồng tăng lên ảnh hưởng như thế nào đến CAR, biến Covid string để chỉ tính nghiêm khắc trong việc chấp hành các quy định về phòng chống dịch của Chính phủ. Kết quả như sau:

Bảng 5: Kết quả mô hình hồi quy bằng phương pháp ước lượng GMM

Nguồn: Nhóm tác giả tính toán trên phần mềm Stata

Theo kết quả tại Bảng 5, nhận thấy mô hình chưa có biến COVID với AR2 (Pr>z)=0,264 và Hansen test (Prob>Chi2)=0,288 đều cho kết quả p-value >0,05 cho thấy mô hình đã khắc phục được hiện tượng nội sinh. Kết quả chỉ ra rằng, trong điều kiện bình thường không có tác động bởi Covid-19, CAR của hệ thống NHTMCP bị tác động bởi 05 yếu tố là: ROA, EQR, NPL, GDPGR, INF ở mức ý nghĩa thống kê 1%, các yếu tố SIZE, LAR không có ý nghĩa thống kê. Cụ thể:

- EQR có tác động thuận chiều tới CAR với hệ số hồi quy 0,7001851, kết quả này trùng với kết quả nghiên cứu của Masood.U (2016), nghiên cứu của Bateni và cộng sự (2014) và của Phạm Phát Tiến và Nguyễn Thị Kiều Ny (2019). Nhóm tác giả cho rằng, kết quả này hoàn toàn hợp lý khi vốn chủ sở hữu là một thành phần quan trọng của vốn tự có theo hướng dẫn của NHNN về cách tính tỷ lệ an toàn vốn tối thiểu được quy định tại Thông tư số 41/2016/TT-NHNN và Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 quy định các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài.

- ROA có tác động ngược chiều tới CAR, kết quả này trùng với nghiên cứu của Bateni và cộng sự (2014); Phạm Phát Tiến và Nguyễn Thị Kiều Ny (2019). Điều này là hoàn toàn phù hợp khi các ngân hàng đặt mục tiêu lợi nhuận cao thì đồng nghĩa với việc phải đối diện với nhiều rủi ro hơn bằng cách mở rộng danh mục đầu tư hoặc sử dụng các danh mục đầu tư có nhiều rủi ro hơn.

- NPL tác động ngược chiều tới CAR. Kết quả nghiên cứu cho thấy, khi nợ xấu tăng 1% thì CAR giảm 0,2673414%. Có nghĩa là khi các ngân hàng có tỷ lệ nợ xấu tăng đồng nghĩa với ngân hàng càng có nhiều tài sản có rủi ro tăng, đi kèm với đó là tỷ lệ trích lập dự phòng rủi ro cũng tăng theo để nhằm bù đắp những tổn thất có thể xảy ra đối với những khoản nợ xấu đó, dẫn đến lợi nhuận của ngân hàng sẽ giảm và giảm khả năng tăng CAR.

- INF tác động cùng chiều tới CAR, đây được coi như là một sự khác biệt khá thú vị so với các nghiên cứu trước đây khi nghiên cứu tác động của các yếu tố vĩ mô, trong đó có yếu tố lạm phát đến CAR. Điều này được hiểu là khi nền kinh tế có lạm phát gia tăng thì các NHTMCP cũng gia tăng mức an toàn trong hoạt động của chính mình. Giải thích về điều này, nhóm tác giả cho rằng: Khi nền kinh tế đang có mức lạm phát cao thì các ngân hàng sẽ tỏ ra cẩn trọng hơn đối với việc tăng trưởng tín dụng, việc giữ lại vốn để chống lại những rủi ro tiềm ẩn là cần thiết và khi đó, mức độ an toàn vốn của các ngân hàng sẽ gia tăng nhằm ứng phó với lạm phát.

- GDPGR tác động ngược chiều tới CAR, khi GDPGR tăng 1% thì CAR của các NHTMCP giảm 0,6104706%. Kết quả này phù hợp với kết quả nghiên cứu của Aktas và cộng sự (2015) và nghiên cứu của Do và cộng sự (2019), Nguyễn Thị Minh Hương (2021). Điều này là dễ hiểu, bởi vì, tăng trưởng kinh tế là một chỉ số kinh tế vĩ mô nhằm đo lường mức tăng của hàng hóa thành phẩm và dịch vụ được sản xuất trong nước trong một khoảng thời gian cụ thể. Các ngân hàng có thể chịu những tổn thất xuất phát từ các rủi ro có thể xảy ra trong bối cảnh nền kinh tế suy thoái, do đó các ngân hàng sẽ có xu hướng nắm giữ nhiều vốn hơn để giảm thiểu đến mức tối đa những tổn thất tiềm ẩn khi nền kinh tế đối mặt với tình trạng khó khăn.

Cũng theo Bảng 5, nhóm tác giả nhận thấy trong trường hợp xuất hiện dịch bệnh Covid-19, CAR của các NHTMCP tại Việt Nam cũng có sự tác động cùng chiều. Kết quả nghiên cứu cho thấy, khi mức độ ảnh hưởng của Covid-19 tăng 1% thì CAR tăng 4,339531%, điều này có nghĩa là khi số ca nhiễm trong cộng đồng tăng thêm và tính tuân thủ chấp hành các quy định phòng, chống dịch bệnh của cộng đồng, sự chỉ đạo quyết liệt của Chính phủ sẽ tác động cùng chiều đến CAR của các ngân hàng, cụ thể:

- Trong khoảng thời gian Covid-19 xuất hiện, khi số ca mắc bệnh tăng lên 1% thì CAR của các NHTMCP tăng 0,00342% với mức ý nghĩa 1%.

- Khi chỉ số về tính nghiêm khắc của các quy định phòng, chống Covid-19, bảo vệ cộng đồng tăng 1% thì CAR tăng 0,0664149%, với mức ý nghĩa 1%.

Kết quả nghiên cứu này hoàn toàn phù hợp với thực tế tại Việt Nam, bởi vì, khi đại dịch Covid-19 diễn ra từ khoảng cuối năm 2019, đầu năm 2020 đã gây ảnh hưởng nghiêm trọng tới hoạt động của nền kinh tế, các NHTMCP thấy được sự tàn phá của đại dịch Covid-19 đối với các nước như Trung Quốc, Mỹ, Anh... lường trước được những tổn thất có thể xảy ra, các ngân hàng tăng cường các biện pháp phòng ngừa rủi ro bằng cách tăng tỷ lệ dự phòng rủi ro nhằm tăng cường bộ đệm xử lý rủi ro. Bên cạnh đó, ngoài những tác động tiêu cực từ đại dịch Covid-19 gây ra thì những tín hiệu tích cực từ các ngân hàng như nguồn thu từ ngân hàng số và thanh toán điện tử tăng cao dẫn đến lượng tiền mặt trong lưu thông chủ yếu luân chuyển giữa các tài khoản tại ngân hàng, giúp các tổ chức tín dụng gia tăng nguồn tiền gửi không kỳ hạn với lãi suất thấp. Nhờ đó, các tổ chức tín dụng có điều kiện tiết giảm chi phí huy động vốn đầu vào. Đồng thời, trong giai đoạn 2020 - 2021 là thời điểm CAR được áp dụng theo Thông tư số 41/2016/TT-NHNN, trước áp lực tăng vốn nhiều ngân hàng không chi trả cổ tức để dành nguồn lực vốn trong tương lai.

5. Một số đề xuất

Thứ nhất, hiện nay, tất cả các ngân hàng đều đạt được mức vốn pháp định trên 3.000 tỷ VND theo quy định tại Nghị định số 86/2019/NĐ-CP ngày 14/11/2019 của Chính phủ quy định mức vốn pháp định của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, vốn là một yếu tố cực kỳ quan trọng trong việc đối phó với các cú sốc kinh tế và rủi ro đổ vỡ, tuy nhiên, mức vốn hiện nay của các ngân hàng Việt Nam nếu so sánh với các ngân hàng nước ngoài trong khu vực châu Á và các ngân hàng trên thế giới thì còn khá mỏng. Do đó, các ngân hàng cần phải xây dựng một chiến lược tăng vốn và có kế hoạch sử dụng vốn một cách có hiệu quả, tăng cường kêu gọi đầu tư, kêu gọi những cổ đông chiến lược tham gia, đa dạng hóa các kênh hợp tác đầu tư để có thể tăng CAR, tránh những áp lực phải huy động vốn bên ngoài với mục đích duy trì CAR hoặc tăng CAR theo như kế hoạch. Đồng thời, trong thời kỳ hậu đại dịch Covid-19, tỷ lệ lạm phát tăng cao, ngân hàng cần tăng cường công tác quản trị rủi ro, cẩn trọng trong việc tăng trưởng tín dụng để CAR được giữ vững.

Thứ hai, tỷ suất sinh lợi trên tổng tài sản, tỷ lệ nợ xấu và tăng trưởng kinh tế có mối tương quan ngược chiều với CAR. Ngân hàng cần phải xây dựng và duy trì một mức tỷ suất sinh lợi phù hợp để CAR của ngân hàng cũng được đảm bảo. Nợ xấu thực tế của hệ thống NHTM Việt Nam mặc dù đã có những chuyển biến tích cực nhưng vẫn còn ở mức cao. Các NHTM phải thực hiện triển khai đồng bộ các giải pháp thu hồi nợ theo từng nhóm nợ, xử lý tài sản đảm bảo, miễn giảm lãi cho khách hàng, bán nợ cho VAMC, khởi kiện, sử dụng dự phòng rủi ro... Đồng thời, phải tăng cường công tác quản trị rủi ro của ngân hàng, nâng cao chất lượng thẩm định vốn vay, xây dựng hệ thống xếp hạng tín dụng khách hàng, kịp thời phát hiện các khách hàng có dấu hiệu nợ xấu, tăng cường tính chính xác trong đánh giá rủi ro tín dụng của mỗi khách hàng để từ đó chủ động trích lập dự phòng rủi ro khi phát sinh nợ xấu. Hơn nữa, các NHTM nên chú trọng nhiều hơn vào tăng tỷ trọng các tài sản có hệ số rủi ro 0%, giảm tỷ trọng các tài sản có hệ số rủi ro lớn như cho vay bất động sản, cho vay đầu tư chứng khoán.

Thứ ba, đánh giá về tác động của đại dịch Covid-19. Dù gặp nhiều tác động tiêu cực từ đại dịch Covid-19, nhưng không thể phủ nhận rằng, đại dịch đã làm gia tăng tốc độ tương tác của khách hàng với các dịch vụ ngân hàng trực tuyến, điều này cuối cùng sẽ làm giảm chi phí cố định của ngân hàng. Thực tế cũng cho thấy, trong suốt giai đoạn dịch Covid-19 các ngân hàng đã đẩy mạnh hơn ứng dụng công nghệ và phân tích dữ liệu (Julia Anderson và cộng sự, 2021). Hơn nữa, việc áp dụng công nghệ sẽ thúc đẩy khả năng phục hồi của các ngân hàng trong các cuộc khủng hoảng và tăng cường sự ổn định tài chính (Aristeidis Dadoukis và cộng sự, 2021). Các NHTM cần có sự đầu tư lớn vào các lĩnh vực trí tuệ nhân tạo, công nghệ tài chính, Blockchain... đẩy nhanh số hóa các hoạt động giao dịch và xử lý nghiệp vụ, cần có kế hoạch thay đổi từ vận hành bằng nhiều nhân viên, nhiều phòng giao dịch sang giao dịch trực tuyến, ngân hàng số... từ đó, cắt giảm được chi phí nhân viên, chi phí mặt bằng, cơ sở hạ tầng... nhằm gia tăng lợi nhuận.

Tài liệu tham khảo:

1. Aktas, R., Acikalin, S., Bakin, B. & Celik, G. 2015. The Determinants of Banks’ Capital Adequacy Ratio: Some Evidence from South Eastern European Countries. Journal of Economics and Behavioral Studies, 7, 79.

2. Almazari, A. A. (2013). Capital Adequacy, Cost Income Ratio and the Performance of Saudi Banks (2007-2011). International Journal of Academic Research in Accounting, 3(4), 284-293. https://doi.org/10.6007/IJARAFMS/v3-i4/21

3. Arellano, M., & Bond, S. (1991). Some Tests of Specification for Panel Data: Monte Carlo Evidence and an Application to Employment Equations. The Review of Economic Studies, 58(2), 277. https://doi.org/10.2307/2297968

4. Anh, D. & Gan, C. (2020), “The impact of the Covid-19 lockdown on stock market performance: Evidence from Vietnam”, Journal of Economic Studies, Vol. 48 No. 4, pp. 836 - 851.

5. Bahiru Workneh (2014), A Thesis Degree of Master of Science (Acounting and Finance) The Department of Acounting and Finance, “Determinants of Capital Adequacy Ratio of Comercial Banks in Ethiopia. Addis Ababa Ethiopia” May 2014

6. Bateni, L., Vakilifard, H., & Asghari, F. (2014). The Influential Factors on Capital Adequacy Ratio in Iranian Banks. International Journal of Economics and Finance, 6(11), 108-116. https://doi.org/10.5539/ijef.v6n11p108

7. Buyukslvarcil, A., and H. Abdioglu,(2011). Determinants of Capital Adequacy Ratio in Turkish banks: A panel data analysis. African journal of business management. 5(27): 11199-11209.

8. Do, H. L., Nguyen, T. H. P., Ngo, T. X., Le, A. D., Nguyen, T. N. D., & Nguyen, H. T. (2019). Determinants of Capital Adequacy Ratio of Vietnamese commercial banks. International Journal of Business, Economics and Law, 18(5), 300-310

9. Goodell, J. (2020), “COVID-19 and finance: Agendas for future research”, Finance Research Letters, No. 35, p. 101512.

10. Masood .U. (2016). Determinants of Capital Adequacy Ratio: A perspective from Pakistan banking sector. International Journal of Economics, Commerce and Management, vol IV, issue 7, July, p247-273.

11. Mili, M., Sahut, J.-M. & Trimeche, H. (2014). Determinants of the Capital Adequacy Ratio of a Foreign Bank’s Subsidiaries: The Role of the Interbank Market and Regulation of Multinational Banks.

12. Nadja Dreca International University of Sarajevo, 2013 - The Determinants of Capital Adequacy Ration in selected Bosnian Banks, https://birimler.dpu.edu.tr/app/views/panel/ckfinder/userfiles/17/files/DERG_/EY_ZEL_SAYI/11.pdf

13. NikkeiAsia (2021). Nợ xấu Đông Nam Á phình to vì Covid-19. Truy cập tại https://tuoitre.vn/nikkei-asia-no-xau-dong-nam-a-phinh-to-vi-covid-19-20210303174147564.htm

14. Julia Anderson, David Bholat, Mohammed’ Gharbawi and Oliver Thew (2021). The impact of Covid-19 on artificial intelligence in banking. Bruegel. Truy cập tại https://www.bruegel.org/blog-post/impact-covid-19- artificial-intelligence-banking

15. Shaddady, A., & Moore, T. (2015). Determinants of Capital Adequacy Ratio in Oil Exporting Countries: Evidence from GCC Commercial Banks. Proceedings of the Second Middle East Conference on Global Business, Economics, Finance and Banking. https://doi.org/10.22495/jgr_v4_i4_c2_p3

16. Shingjergji, A., & Hyseni, M. (2015). The Determinants of the Capital Adequacy Ratio in the Albanian Banking System During 2007 - 2014. International Journal of Economics, Commerce and Management, 3(1), 1-10. https://doi.org/2348-0386

17. Lê Hồng Thái (2020). Các yếu tố ảnh hưởng đến hệ số CAR của các NHTM Việt Nam. Tạp chí Công Thương, Số 29+30, tháng 12 năm 2020.

18. Nông Thị Quỳnh Thư, Hoàng Quỳnh Anh, Ngô Thu Hiền, Kiều Thị Thảo, Nguyễn Trà My (2021). Phân tích ảnh hưởng của Covid-19 đến thị trường chứng khoán Việt Nam. FTU Working Paper 2021.1.4.05- Vol 1, No 4, 70-88.

19. Mai Văn Nam, 2008. Giáo trình kinh tế lượng. NXB Thống kê.

20. Nguyễn Thị Minh Hương (2021). Nhân tố ảnh hưởng đến tỷ lệ an toàn vốn của các NHTM Việt Nam. Tạp chí khoa học Tài chính kế toán, 16-21.

21. Phạm Phát Tiến, Nguyễn Thị Kiều Ny (2019). Nhân tố ảnh hưởng đến tỷ lệ an toàn vốn tối thiểu của các NHTM ở Việt Nam. Can Tho University Journal of Science, Tập 55, Số(July), 78. https://doi.org/10.22144/ctu.jsi.2019.083

22. Phan Thị Hằng Nga, Phạm Minh Tiến, Nguyễn Thị Anh Thư, Trần Thị Tuyết Nhi, Trần Xuân Ngân, Trần Nguyễn Như Quỳnh, Phan Thị Lan Anh (2022). Tác động của covid 19 đến hiệu quả kinh doanh của các NHTM Việt Nam. Tạp Chí Nghiên cứu Tài chính - Marketing, 2(68), 1-14. https://doi.org/10.52932/jfm.vi68.257

23. https://ourworldindata.org/covid-stringency-index

24. https://thoibaonganhang.vn/ty-le-an-toan-von-nen-tang-cho-hoat-dong-ngan-hang-125937.html

25.https://thitruongtaichinhtiente.vn/tac-dong-cua-dai-dich-covid-19-va-mot-so-khuyen-nghi-cho-nganh-

ngan-hang-tai-viet-nam-40289.html

26. https://w.w.w.sbv.gov.vn

27. https://w.w.w.worldbank.org

Lê Thị Thanh Lộc (Ngân hàng Nhà nước Chi nhánh tỉnh Đồng Nai)

ThS. Nguyễn Hồ Phương Thảo (Khoa Kế toán - Tài chính, Trường Đại học Kinh tế, Đại học Huế)

TS. Phan Thành Tâm (Khoa Sau đại học, Trường Đại học Lạc Hồng)

https://tapchinganhang.gov.vn