Với những bước tiến liên tục và mang tính đột phá, công nghệ đang trở thành tâm điểm chú ý của thế giới và ngày càng khẳng định vai trò quan trọng trong lĩnh vực ngân hàng.

Công nghệ Blockchain đã được các ngân hàng trên thế giới nghiên cứu và ứng dụng trong hoạt động TTQT

Công nghệ hỗ trợ các ngân hàng trong quá trình quản lý vận hành hệ thống và nâng cao chất lượng dịch vụ, đồng thời tạo nền tảng cho sự ra đời các sản phẩm dịch vụ mới. Từ những ứng dụng công nghệ phổ biến dựa vào mạng Internet, ngày nay, công nghệ đã có những bước phát triển vượt bậc. Là hoạt động ngân hàng liên quan đến các chủ thể ở các quốc gia khác nhau, thanh toán quốc tế (TTQT) chịu sự tác động mạnh mẽ của yếu tố công nghệ.

Bài viết nghiên cứu về công nghệ số trong hoạt động TTQT tại các ngân hàng - một vấn đề mang tính thời sự, góp phần tạo ra những thay đổi tích cực trong hoạt động TTQT nói riêng và hoạt động kinh doanh ngân hàng nói chung. Từ đó, đưa ra bức tranh tổng thể về những công nghệ đã và đang được các ngân hàng trên toàn cầu ứng dụng trong quá trình thực hiện các giao dịch TTQT. Bên cạnh đó, đánh giá thực trạng ứng dụng công nghệ số trong hoạt động TTQT tại các ngân hàng thương mại (NHTM) Việt Nam và đưa ra một số gợi ý liên quan đến việc ứng dụng công nghệ số vào hoạt động TTQT tại ngân hàng.

1. Đặt vấn đề

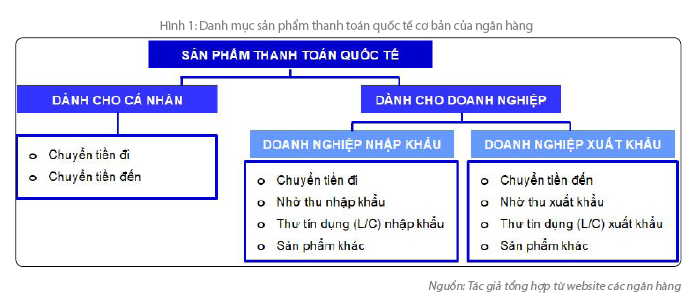

Đối tượng khách hàng chủ yếu sử dụng dịch vụ TTQT của ngân hàng là các doanh nghiệp xuất nhập khẩu. Ngân hàng đóng vai trò là trung gian thanh toán giúp các doanh nghiệp giải quyết khâu thanh toán cho các hợp đồng ngoại thương để hoàn tất thương vụ. Nhìn chung, sản phẩm TTQT của các ngân hàng tương đối giống nhau, bao gồm các sản phẩm cơ bản như chuyển tiền, nhờ thu, thư tín dụng (L/C) và các sản phẩm khác (Hình 1). Quá trình cung cấp các sản phẩm TTQT của ngân hàng rất cần sự hỗ trợ của công nghệ. Công nghệ giúp các bên liên quan, nhất là các ngân hàng, xóa nhòa sự trở ngại về khoảng cách địa lý để có thể trao đổi thông tin và thực hiện các giao dịch TTQT một cách nhanh chóng, thuận tiện, an toàn và bảo mật.

Trong xu thế hiện nay, khi nhu cầu của khách hàng về sản phẩm dịch vụ ngân hàng ngày càng cao thì các ngân hàng cần nâng cao chất lượng dịch vụ để duy trì và phát triển quan hệ khách hàng. Công nghệ là chìa khóa để ngân hàng cải tiến chất lượng dịch vụ, giúp khách hàng tiếp cận các dịch vụ TTQT một cách thuận tiện, tiết kiệm chi phí và thời gian giao dịch. Bên cạnh đó, sự thay đổi mô hình hoạt động TTQT của ngân hàng cũng đặt ra yêu cầu đổi mới công nghệ sao cho phù hợp với sự vận hành của hệ thống.

Một vấn đề khác của thương mại và TTQT là việc chuyển giao chứng từ giữa các bên tham gia. Mặc dù các công cụ và kỹ thuật mới đã được phát triển theo hướng số hóa các chứng từ thương mại như phương thức Nghĩa vụ thanh toán qua ngân hàng (Bank Payment Obligations - BPO), điện tử hóa dữ liệu liên quan đến thương mại như essDOCS hoặc Bolero, tích hợp với hệ thống ERP (SWIFT MT798) (Euro Banking Association, 2016), nhưng cho đến nay, chứng từ bằng văn bản - chứng từ giấy (paper documents) vẫn được sử dụng chủ yếu trong hoạt động TTQT và được chuyển giao bởi các công ty dịch vụ chuyển phát nhanh. Điều đó tốn nhiều thời gian, tốc độ thanh toán chậm, có thể gây ra rủi ro trong khâu chuyển giao chứng từ và dẫn đến sự chậm trễ trong việc giao nhận hàng hóa, nhất là trong những trường hợp bất khả kháng như dịch bệnh Covid-19, một số quốc gia đóng cửa đường bay. Do đó, việc số hóa các chứng từ là cần thiết để giải quyết những tương tác phức tạp và cồng kềnh của thương mại dựa trên giấy tờ.

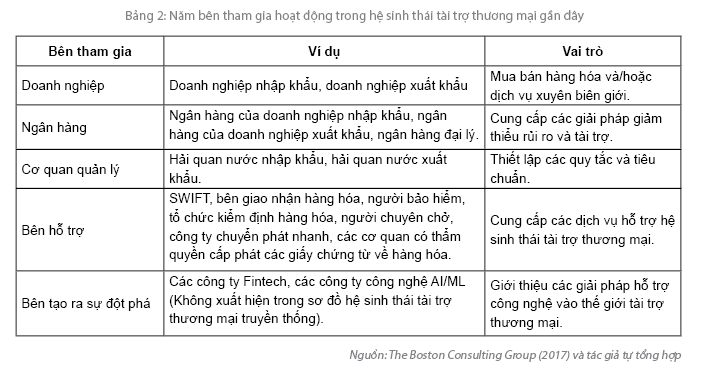

Hoạt động tài trợ thương mại và TTQT liên quan đến nhiều bên tham gia. Theo Boston Consulting Group (2017), có hơn 20 bên tham gia vào một giao dịch tài trợ thương mại, vì thế, cần có các giải pháp để kiểm soát chặt chẽ mọi thông tin liên quan đến giao dịch TTQT của tất cả các bên tham gia nhằm đảm bảo tính minh bạch và hạn chế rủi ro.

Như vậy, công nghệ là nhân tố chính, hỗ trợ các ngân hàng thực hiện nghiệp vụ TTQT và giải quyết các vấn đề phát sinh trong lĩnh vực này. Cùng với sự phát triển của thời đại công nghệ số, việc nghiên cứu và ứng dụng các công nghệ mới vào hoạt động TTQT tại ngân hàng là cần thiết.

2. Công nghệ số trong hoạt động TTQT tại ngân hàng

Để thực hiện hoạt động TTQT, các ngân hàng đã sử dụng một số công nghệ để kết nối các khâu tác nghiệp trong nội bộ ngân hàng. Ngoài Core banking là hệ thống ngân hàng lõi quản lý tích hợp mọi hoạt động giao dịch của ngân hàng, mỗi ngân hàng còn thiết kế những chương trình công nghệ riêng phù hợp cho sự vận hành mô hình hoạt động TTQT. Bên cạnh đó, nhờ sự phát triển của mạng Internet, các ngân hàng đã cho ra đời những sản phẩm TTQT giao dịch trực tuyến, cho phép khách hàng gửi đề nghị giao dịch và nhận kết quả xử lý trên Internet.

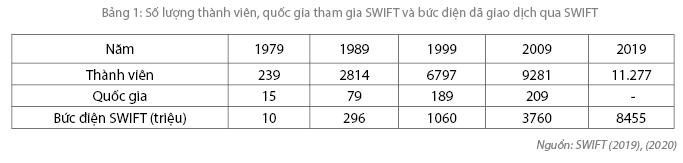

Trong quá trình thực hiện nghiệp vụ TTQT, ngân hàng có nhu cầu trao đổi thông tin với các ngân hàng khác trên thế giới. Trong giai đoạn đầu triển khai hoạt động TTQT, các ngân hàng sử dụng phương thức trao đổi thông tin bằng thư tín và điện Telex. Cả hai phương thức truyền tin này đều bộc lộ những hạn chế về tốc độ, tính an toàn, bảo mật và chuẩn hóa nên không còn được sử dụng phổ biến trong TTQT. Năm 1973, 239 ngân hàng từ 15 quốc gia đã cùng nhau giải quyết một vấn đề chung: Làm thế nào để giao tiếp về thanh toán xuyên biên giới (SWIFT, 2020). Từ đó, SWIFT (The Society for Worldwide Interbank Financial Telecommunication - Hiệp hội Viễn thông Tài chính liên ngân hàng toàn cầu) đã ra đời, đặt trụ sở chính tại Bỉ. Thành viên của SWIFT là các ngân hàng và một số định chế tài chính. Các dịch vụ truyền tin của SWIFT bao gồm một nền tảng các bức điện (MT - Message Type) sử dụng cho từng mục đích giao dịch cụ thể, một hệ thống máy tính để xác nhận, định tuyến các bức điện và một bộ tiêu chuẩn điện SWIFT để các ngân hàng trao đổi thông tin theo một “ngôn ngữ chung” với một cấu trúc thống nhất. SWIFT đã cung cấp một giải pháp công nghệ hữu hiệu và sáng tạo, mang lại những tiện ích vượt trội, an toàn, bảo mật, nhanh chóng và tiêu chuẩn hóa cho việc trao đổi thông tin trong hoạt động TTQT giữa các ngân hàng trên toàn cầu. Vì thế, số lượng thành viên ở khắp các quốc gia tham gia vào hệ thống này và số lượng các bức điện giao dịch ngày càng gia tăng. (Bảng 1)

Trải qua quá trình hơn 40 năm hình thành và phát triển, SWIFT là công nghệ được sử dụng chủ yếu trong hoạt động TTQT tại các ngân hàng trên thế giới. Trong quá trình hoạt động, SWIFT không ngừng cải tiến và đưa ra các giải pháp công nghệ số để đáp ứng nhu cầu của khách hàng. Tháng 9 năm 2014, SWIFT giới thiệu mẫu điện MT 798 - một loại điện xác thực dùng để trao đổi dữ liệu thương mại liên quan đến các giao dịch L/C và bảo lãnh giữa các doanh nghiệp phi ngân hàng và các ngân hàng thành viên của tổ chức SWIFT (SWIFT, 2016). Thông thường, các giao dịch L/C và bảo lãnh ngân hàng phải được xử lý bằng các giao diện ngân hàng khác nhau và khách hàng không nắm bắt được thông tin liên quan đến giao dịch mà họ đang thực hiện tại ngân hàng. Hơn nữa, việc khởi tạo và xử lý chứng từ liên quan đến các giao dịch này là một thách thức lớn đối với nhiều doanh nghiệp, nhất là khi doanh nghiệp thiếu các quy trình tự động và tiêu chuẩn hóa (Michael Fenyk, 2015). Với MT 798, các giao dịch L/C và bảo lãnh ngân hàng có thể được xử lý tích hợp thông qua một kênh liên lạc duy nhất. Nhờ đó, các doanh nghiệp có thể kết nối với hệ thống SWIFT để theo dõi toàn diện tất cả các hoạt động và thông tin liên quan đến giao dịch L/C và bảo lãnh ngân hàng, đồng thời trao đổi với các ngân hàng liên quan. Ngoài ra, MT 798 còn cho phép các doanh nghiệp thực hiện các giao dịch tài trợ thương mại bằng các phương tiện trực tuyến như nhập đơn đề nghị phát hành/tu chỉnh L/C, nhận thông báo L/C xuất khẩu, nhập đơn đề nghị phát hành bảo lãnh... Đó cũng là cơ sở cho sự ra đời các sản phẩm TTQT trực tuyến của ngân hàng.

Công nghệ SWIFT vẫn chưa giải quyết được vấn đề chuyển giao chứng từ và đáp ứng nhu cầu kết nối, chia sẻ mọi thông tin trong quá trình thực hiện giao dịch của tất cả các bên liên quan trong TTQT. Quy trình TTQT truyền thống khiến cho các giao dịch diễn ra trong thời gian dài, từ đó có thể dẫn đến khả năng xảy ra nhiều sai sót và phát sinh thêm nhiều chi phí. Để giải quyết vấn đề này, nhờ vào sự phát triển của công nghệ số, các chuyên gia về thương mại bắt đầu nghiên cứu việc ứng dụng các giải pháp công nghệ mới vào hoạt động TTQT. Trong đó, sự ra đời của phương thức thanh toán BPO (Bank Payment Obligations) với công nghệ so khớp dữ liệu điện tử là một bước tiến trong việc ứng dụng công nghệ số vào hoạt động TTQT tại ngân hàng. Theo điều 3 URBPO (The uniform rules for Bank Payment Obligations - Quy tắc thống nhất về Nghĩa vụ thanh toán của ngân hàng), “BPO là một cam kết độc lập và không hủy ngang của một ngân hàng có nghĩa vụ (Obligor Bank), sẽ trả tiền ngay hoặc cam kết thanh toán sau và trả tiền khi đáo hạn cho Ngân hàng tiếp nhận (Recipient Bank) sau khi xuất trình tất cả các bộ dữ liệu được yêu cầu bởi dữ liệu cơ sở đã được thiết lập (Established Baseline) và cho kết quả so khớp phù hợp hoặc đã chấp nhận so khớp không phù hợp theo đúng quy định tại tiểu mục 10(c)” (ICC, 2013). Khác với các phương thức TTQT truyền thống trước đây, điểm đặc biệt của phương thức BPO là cơ chế trao đổi dữ liệu và xuất trình chứng từ điện tử qua hệ ứng dụng so khớp dữ liệu giao dịch (TMA - Transaction Matching Application). Người mua, người bán và các ngân hàng có thể thiết lập dữ liệu, gửi các chứng từ dưới dạng điện tử qua TMA. Tổ chức quản lý, vận hành TMA là TSU (Trade Services Utility). Các ngân hàng muốn sử dụng TMA phải đăng ký với TSU. Toàn bộ quy trình được tự động hóa, việc so khớp dữ liệu và kiểm tra các chứng từ điện tử được thực hiện bằng máy qua TMA một cách nhanh chóng, chính xác, tiết kiệm thời gian xử lý giao dịch hơn so với việc giao dịch bằng chứng từ giấy. Standard Chartered Bank là ngân hàng đầu tiên thực hiện thành công giao dịch BPO vào năm 2012, trước khi URBPO được Phòng Thương mại Quốc tế (ICC) thông qua. Theo báo cáo của SWIFT, hiện nay có 27 tập đoàn tài chính lớn trên thế giới đã triển khai sử dụng phương thức thanh toán BPO (Đào Minh Tuấn, 2019). Tuy nhiên, đến nay, BPO với công nghệ so khớp dữ liệu điện tử này dường như không còn được quan tâm nhiều như thời điểm mới ra đời mà thay vào đó là công nghệ Blockchain.

Blockchain là một loại công nghệ sử dụng các phương pháp mật mã để ghi lại các tập hợp giao dịch mới của các “khối” được xác minh trong các khoảng thời gian cụ thể. Khi một khối mới được xác minh, nó sẽ được “liên kết” với khối trước đó. Các khối được xâu chuỗi tạo ra một sổ cái phân tán thống nhất. Blockchain thường cho phép người bất kỳ tham gia vào trong khối xác minh các nhóm giao dịch mới, nhưng việc xác minh cũng có thể bị giới hạn đối với các bên cụ thể (Euro Banking Association, 2016). Blockchain như một sổ cái công khai, nghĩa là nó dễ dàng để truy vấn bất kỳ trình khám phá khối nào… (Melanie Swan, 2015). Nếu như công nghệ SWIFT và công nghệ so khớp dữ liệu điện tử TMA cho phép hai bên truyền thông tin và thực hiện các giao dịch TTQT theo từng đôi thì công nghệ Blockchain cho phép tất cả các chủ thể cùng tham gia vào một “khối” và truyền thông tin, theo dõi, kiểm soát mọi giao dịch vào bất cứ thời điểm nào. Blockchain sử dụng dữ liệu và chứng từ điện tử, khác với giao dịch TTQT truyền thống, được thực hiện trên nhiều hệ thống công nghệ khác nhau và khác với giao dịch BPO sử dụng công nghệ so khớp dữ liệu điện tử, toàn bộ các bước của một giao dịch TTQT ứng dụng Blockchain được thực hiện trên cùng một nền tảng duy nhất với sự tham gia của tất cả các bên liên quan (Bảng 2). Trong giao dịch TTQT trên nền tảng Blockchain, các bên tham gia sẽ cùng ký kết một hợp đồng thông minh (smart contract). Hợp đồng thông minh là các mã máy tính tự thực thi các chức năng sau khi kích hoạt và không thể thay đổi. Ví dụ, nếu một hợp đồng thông minh được thỏa thuận giữa người mua và người bán quy định rằng sau khi hàng hóa đã được thông quan, 20% số tiền sẽ được chuyển cho người bán, hợp đồng thông minh sẽ tự động giải ngân thanh toán sau khi xác nhận được vào sổ cái phân tán việc cơ quan hải quan đã thông quan hàng hoá (Euro Banking Association, 2016).

Công nghệ Blockchain giúp giải quyết các vấn đề chính của TTQT và tài trợ thương mại. Thứ nhất, Blockchain vận hành theo cơ chế bảo mật dữ liệu bằng mật mã, các thông tin được lưu trữ trên Blockchain là bất biến và cho phép các bên tham gia có thể truy xuất hoặc xác minh tại mọi thời điểm bằng quyền truy cập được cấp phép. Thứ hai, cấu trúc sổ cái phân tán tạo ra tính minh bạch và khả năng truy xuất các giao dịch, cho phép tự động thực hiện các nghĩa vụ theo hợp đồng thông minh (Lata Varghese và Rashi Goyal, 2017). Nhờ các tính năng này, quy trình tài trợ thương mại và TTQT dựa trên chuỗi khối sẽ tiết giảm chi phí giao dịch, an toàn và minh bạch, hạn chế được các rủi ro từ việc gian lận hoặc giả mạo chứng từ trong hoạt động TTQT. Với những ưu điểm vượt trội, công nghệ Blockchain đã được các ngân hàng trên thế giới khám phá và ứng dụng trong hoạt động TTQT, chủ yếu trong giao dịch thư tín dụng. Barclays (nước Anh) là ngân hàng đầu tiên sử dụng Blockchain trong một giao dịch L/C giữa Công ty Thương mại Seychelles và Ornua vào năm 2016. Chứng từ giao dịch được chuyển giao thành công trên nền tảng công nghệ chuỗi khối của công ty khởi nghiệp sáng tạo Wave. Tháng 5 năm 2018, ngân hàng HSBC cùng với ING Bank cũng thử nghiệm thành công công nghệ mới này trên nền tảng Blockchain của Voltron trong một giao dịch L/C được phát hành theo yêu cầu của Cargill - một công ty nông nghiệp và thực phẩm Hoa Kỳ. Voltron là một nền tảng công nghiệp mở ứng dụng công nghệ chuỗi khối nhằm tạo ra, trao đổi, chấp nhận và phát triển tín dụng thư trên Corda, một nền tảng chuỗi khối của công ty công nghệ R3. Một số ngân hàng khác trên thế giới cũng đã và đang nghiên cứu, thử nghiệm công nghệ Blockchain trong hoạt động tài trợ thương mại và TTQT.

3. Thực trạng ứng dụng công nghệ số trong hoạt động thanh toán quốc tế tại các NHTM Việt Nam

Ngay từ khi triển khai nghiệp vụ TTQT, các NHTM Việt Nam luôn xác định công nghệ là chìa khóa để mở cánh cửa hoạt động TTQT. Hầu hết các NHTM Việt Nam đều là thành viên của SWIFT và chủ yếu sử dụng công nghệ này trong TTQT. Tất cả các giao dịch TTQT đều được ngân hàng thực hiện bằng cách gửi điện qua hệ thống SWIFT. Ngoài ra, mỗi ngân hàng còn thiết kế những chương trình công nghệ riêng nhằm hiện đại hóa quá trình quản lý và vận hành mô hình hoạt động TTQT. Ngoài Core banking, các ngân hàng đã xây dựng được hệ thống công nghệ hiện đại phục vụ hoạt động TTQT như: (i) chương trình kết nối công việc giữa các Trung tâm TTQT và/hoặc tài trợ thương mại và kênh phân phối; (ii) chương trình kiểm tra hạn mức chuyển tiền cá nhân, hạn mức xác nhận L/C, hạn mức chiết khấu; (iii) ngân hàng trực tuyến giúp khách hàng thực hiện một số giao dịch TTQT online. Tuy nhiên, hệ thống công nghệ đôi khi bị trục trặc do máy chủ bị lỗi kết nối hoặc đường truyền bị nghẽn mạch, làm cho giao dịch TTQT bị ngưng trệ trên toàn hệ thống. Trên cơ sở học hỏi kinh nghiệm ngân hàng nước ngoài, các NHTM Việt Nam đều thành lập Trung tâm TTQT và/hoặc Tài trợ thương mại để xử lý tập trung mọi giao dịch TTQT trên toàn hệ thống và thực hiện các nghiệp vụ TTQT chuyên sâu; kênh phân phối có chức năng trực tiếp tiếp nhận hồ sơ và trả kết quả cho khách hàng. Sự thay đổi về mô hình hoạt động TTQT đã đặt ra yêu cầu đổi mới về công nghệ. Nếu như trước đây, khi công nghệ ngân hàng chưa phát triển, việc luân chuyển chứng từ giữa kênh phân phối và Hội sở hoặc giữa các phòng ban nghiệp vụ được thực hiện bằng các công cụ như Email, Fax... và theo dõi hồ sơ bằng cách ghi sổ thủ công thì hiện nay, các ngân hàng đều đã có những chương trình công nghệ giúp luân chuyển chứng từ và qua đó, có thể trích xuất lại giao dịch, tổng hợp báo cáo trên hệ thống này. Bên cạnh đó, các ngân hàng đã ứng dụng công nghệ Internet để cung cấp các dịch vụ TTQT trực tuyến như đăng ký giao dịch chuyển tiền bằng điện T/T (Telegraphic Transfer), đề nghị mở L/C, nhận L/C... cũng như trực tuyến theo dõi các thông tin liên quan đến giao dịch. Tuy so với ngân hàng nước ngoài, các NHTM Việt Nam chưa khai thác tối đa tiện ích của kênh ngân hàng trực tuyến nhưng điều đó được xem như những bước khởi đầu cho việc ứng dụng công nghệ số vào hoạt động TTQT tại các NHTM Việt Nam.

Việc ứng dụng các công nghệ mới như công nghệ so khớp dữ liệu trong phương thức BPO hay công nghệ Blockchain trong hoạt động TTQT tại các ngân hàng Việt Nam còn khiêm tốn. Thực tế, cho đến nay, gần 10 năm kể từ khi phương thức thanh toán BPO ra đời với tính năng trao đổi cơ sở dữ liệu điện tử, vẫn chưa có một NHTM Việt Nam nào triển khai BPO. Trong khi đó, công nghệ Blockchain đang được chú ý ngày càng cao và đã được thử nghiệm trong các giao dịch TTQT tại thị trường Việt Nam từ năm 2019. Mở đầu cho cuộc thử nghiệm này là giao dịch L/C của ngân hàng HSBC chi nhánh Việt Nam được thực hiện giữa bên mua là Công ty Cổ phần Sản xuất Nhựa Duy Tân của Việt Nam và bên bán là công ty INEOS Styrolution Korea của Hàn Quốc, hai doanh nghiệp lớn trong ngành sản xuất nhựa. Trong đó, HSBC Việt Nam đóng vai trò là ngân hàng phát hành và HSBC Hàn Quốc đóng vai trò là ngân hàng thông báo và ngân hàng được chỉ định. Giao dịch này được tiến hành trên Voltron một nền tảng của Blockchain.

Tháng 9 năm 2020, NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV) đã thực hiện thành công giao dịch phát hành L/C xác nhận liên ngân hàng trên mạng lưới tài chính thương mại toàn cầu Contour và trở thành NHTM Việt Nam đầu tiên ứng dụng công nghệ Blockchain trong hoạt động TTQT. Giao dịch này diễn ra giữa bên mua là Công ty Cổ phần nhựa Opec của Việt Nam và bên bán là một tập đoàn lớn tại Thái Lan với sự tham gia của BIDV Việt Nam là ngân hàng phát hành, ngân hàng thông báo và xác nhận L/C là Standard Chartered Thái Lan với sự phối hợp của Standard Chartered Việt Nam, ngân hàng bảo lãnh xác nhận là Ngân hàng Phát triển châu Á (ADB). Khác với giao dịch L/C sử dụng công nghệ Blockchain đã được thực hiện cách đây một năm của HSBC Việt Nam, đây là giao dịch phát hành L/C đầu tiên tại Việt Nam được thực hiện giữa các ngân hàng khác hệ thống. Ngoài ra, sự tham gia của ADB trong vai trò ngân hàng bảo lãnh xác nhận cũng là một điểm đặc biệt của giao dịch này so với các giao dịch TTQT sử dụng công nghệ Blockchain đã thực hiện trên thế giới. Tiếp theo sau đó, HDBank và Vietinbank cũng chính thức công bố về giao dịch phát hành L/C đầu tiên của mình trên nền tảng ứng dụng Contour một nền tảng tài trợ thương mại sử dụng công nghệ Blockchain vào tháng 11 năm 2020.

Việc ứng dụng công nghệ Blockchain trong hoạt động TTQT là một dấu mốc quan trọng thể hiện nỗ lực của các NHTM Việt Nam trong tiến trình số hóa hoạt động tài trợ thương mại và TTQT. Tuy nhiên, việc ứng dụng công nghệ Blockchain trong hoạt động TTQT tại các NHTM Việt Nam có một số hạn chế. Đó là:

Thứ nhất, số lượng các ngân hàng ứng dụng Blockchain trong TTQT chưa nhiều. Đến nay, mới chỉ có 03 ngân hàng đang ở giai đoạn thử nghiệm và mỗi ngân hàng chỉ mới thực hiện một giao dịch phát hành L/C. Các ngân hàng khác còn đang trong giai đoạn nghiên cứu.

Thứ hai, giao dịch mới chỉ được thử nghiệm ở khâu phát hành L/C và chưa mở rộng thử nghiệm cho toàn bộ quy trình giao dịch L/C, bao gồm cả khâu xuất trình chứng từ và thanh toán L/C cũng như chưa tiến hành thử nghiệm cho các giao dịch chuyển tiền và nhờ thu.

Thứ ba, các ngân hàng chưa có quy định hướng dẫn cũng như quy trình nghiệp vụ cụ thể cho các sản phẩm TTQT ứng dụng công nghệ Blockchain. Thực tế, nhân viên ở kênh phân phối tại các ngân hàng đã thực hiện các giao dịch này không nắm bắt thông tin về sản phẩm để tư vấn cho khách hàng. Điều này cho thấy Blockchain còn là một khái niệm khá mới mẻ trong tâm thức của những người thực hành nghiệp vụ TTQT tại các NHTM Việt Nam.

Thứ tư, mô hình ứng dụng Blockchain trong hoạt động TTQT đã được thử nghiệm tại 03 ngân hàng trên chưa thực sự hoàn thiện khi chỉ có doanh nghiệp xuất nhập khẩu và các ngân hàng mà chưa có sự tham gia của các công ty vận tải, công ty bảo hiểm, hải quan và các cơ quan có thẩm quyền cấp phát một số giấy chứng nhận về hàng hóa...

Qua trao đổi thông tin với các ngân hàng, sở dĩ công nghệ so khớp dữ liệu điện tử trong phương thức BPO và công nghệ Blockchain chưa được sử dụng rộng rãi tại các NHTM Việt Nam xuất phát từ nhiều nguyên nhân. Ở góc độ vĩ mô, cơ sở pháp lý và cơ sở hạ tầng công nghệ thông tin tại Việt Nam chưa tạo ra các điều kiện cần thiết để các ngân hàng mạnh dạn áp dụng các công nghệ mới này vào hoạt động TTQT. Ở góc độ vi mô, các ngân hàng còn ngần ngại về vấn đề chi phí khi gia nhập vào TSU hay ứng dụng công nghệ Blockchain và chưa thực sự tin tưởng vào tiềm năng phát triển mô hình công nghệ số này trong lĩnh vực TTQT. Hơn nữa, một số ngân hàng e ngại rằng BPO sẽ làm cho nhu cầu sử dụng sản phẩm thư tín dụng bị giảm đi trong khi sản phẩm này mang lại nguồn thu phí hấp dẫn cho ngân hàng. Về phía khách hàng, các doanh nghiệp xuất nhập khẩu cũng không “mặn mà” với những phương thức giao dịch sử dụng công nghệ mới bởi tâm lý thói quen với giao dịch theo kiểu truyền thống và không đủ điều kiện tài chính để đổi mới công nghệ. Mặt khác, khi tham gia vào giao dịch TTQT theo BPO hay ứng dụng Blockchain, các doanh nghiệp phải tự thực hiện các khâu khai báo dữ liệu và cung cấp chứng từ điện tử lên hệ thống, trong khi thực tế, một bộ phận doanh nghiệp Việt Nam thường có thói quen nhờ ngân hàng thực hiện các khâu kê khai biểu mẫu, lập chứng từ... Về phía các công ty vận tải, bảo hiểm, hải quan, các cơ quan cấp phát các giấy chứng nhận về hàng hóa, các công nghệ này vẫn còn khá mới và họ cũng chưa sẵn sàng đổi mới công nghệ để thích ứng tham gia vào hệ thống. Chính vì vậy mà các ngân hàng cũng chưa thể triển khai ứng dụng Blockchain trong khâu xuất trình chứng từ theo L/C. Thêm vào đó, rủi ro tiềm ẩn từ việc ứng dụng công nghệ số cũng như mối lo ngại về an ninh mạng có thể khiến các bên liên quan ngần ngại ứng dụng các công nghệ mới này khi tham gia giao dịch TTQT.

4. Một số gợi ý ứng dụng công nghệ số trong hoạt động thanh toán quốc tế tại các NHTM Việt Nam

Trên cơ sở tìm hiểu các công nghệ đã và đang được ứng dụng trong hoạt động TTQT tại các ngân hàng trên thế giới nói chung và tại Việt Nam nói riêng, một số gợi ý được đưa ra, tập trung vào hai khía cạnh: Hoàn thiện và phát triển các công nghệ đang sử dụng và đẩy mạnh ứng dụng các công nghệ mới vào hoạt động TTQT.

Thứ nhất, cần hoàn thiện và phát triển các công nghệ đang sử dụng bằng cách:

- Ngân hàng phải giải quyết các vấn đề kỹ thuật công nghệ cho hệ thống TTQT xử lý tập trung; đầu tư nâng cấp các công cụ hỗ trợ như Fax, Scan chứng từ... để đảm bảo giao dịch được xử lý thông suốt, an toàn và hiệu quả.

- Các NHTM Việt Nam nên học hỏi kinh nghiệm từ các ngân hàng nước ngoài, tận dụng những tiện ích của công nghệ để nghiên cứu phát triển kênh ngân hàng trực tuyến trong quy trình xử lý nghiệp vụ TTQT. Chẳng hạn như trong giao dịch chuyển tiền bằng điện T/T với quy trình nghiệp vụ và hồ sơ giấy tờ đơn giản, doanh nghiệp có thể nhập thông tin đề nghị chuyển tiền và Scan hồ sơ (có chữ ký điện tử) trên hệ thống ngân hàng trực tuyến. Ngân hàng xử lý và trả điện chuyển tiền cho doanh nghiệp thông qua hệ thống này.

- Các ngân hàng cần tiếp cận công nghệ kiểm tra chứng từ trên máy ở các ngân hàng nước ngoài, nghĩa là dữ liệu trên chứng từ được đọc và kiểm tra bằng công cụ máy tính thay cho con người. Nếu công nghệ này được áp dụng, ngân hàng sẽ tiết giảm chi phí nhân lực, chi phí giấy tờ và rút ngắn thời gian xử lý chứng từ.

- Hiện nay, SWIFT vẫn được xem là tổ chức độc quyền giữ vị trí thống lĩnh trong hoạt động TTQT tại ngân hàng. Trước sự ra đời của các công nghệ mới, SWIFT cần có những giải pháp cải thiện hệ thống để tạo ra những tính năng mới trên nền tảng công nghệ số với chi phí cạnh tranh, mang lại nhiều tiện ích cho các ngân hàng và doanh nghiệp.

Thứ hai, cần đẩy mạnh việc ứng dụng các công nghệ mới trong hoạt động TTQT như sử dụng phương thức thanh toán BPO với công nghệ so khớp dữ liệu và công nghệ Blockchain.

- Tuy các công nghệ mới này đã được ứng dụng trong thực tiễn hoạt động TTQT trên toàn cầu nhưng vẫn chưa được ứng dụng rộng rãi. Hoạt động TTQT liên quan đến nhiều bên tham gia ở các quốc gia với quy mô, khả năng và nhu cầu số hóa khác nhau. Việc áp dụng công nghệ số vào một quy trình giao dịch khép kín sẽ gặp khó khăn khi nhiều mắt xích trong giao dịch chưa phải là kỹ thuật số. Do vậy, việc ứng dụng công nghệ số vào hoạt động TTQT cần sự đồng thuận từ các bên liên quan. Trước hết, tất cả các bên tham gia cần phải thiết lập và đồng ý về các tiêu chuẩn pháp lý, hoạt động và dữ liệu chung.

- Việc ứng dụng các công nghệ mới này đòi hỏi rất nhiều nguồn lực và cân nhắc nhiều yếu tố. Do vậy, các NHTM Việt Nam cần thực hiện kết hợp các giải pháp sau: (i) Xây dựng một dự án ứng dụng công nghệ số trong TTQT của ngân hàng, trong đó thực hiện tuần tự các giai đoạn nghiên cứu, thử nghiệm và chính thức triển khai trên diện rộng; (ii) Đầu tư cơ sở hạ tầng công nghệ, đồng thời đăng ký với tổ chức SWIFT để thực hiện giao dịch qua hệ ứng dụng so khớp dữ liệu giao dịch TMA của TSU và làm việc với công ty cung ứng công nghệ Blockchain; (iii) Xây dựng quy trình nghiệp vụ hướng dẫn thực hiện các giao dịch TTQT trên nền tảng công nghệ số; (iv) Phổ cập kiến thức về công nghệ mới này cho nhân viên và cử nhân viên đến các ngân hàng nước ngoài đã triển khai thành công BPO và Blockchain trong TTQT để học hỏi kinh nghiệm; (v) Giới thiệu sản phẩm BPO và Blockchain trong TTQT cho các doanh nghiệp và tiến hành khảo sát mức độ hiểu biết cũng như nhu cầu khách hàng về việc ứng dụng hai công nghệ mới này trong hoạt động TTQT.

- Các doanh nghiệp xuất nhập khẩu cần chủ động tìm hiểu thông tin về các công nghệ mới ứng dụng trong hoạt động TTQT. BPO hay Blockchain là cơ hội không chỉ dành cho các ngân hàng mà người hưởng lợi nhiều nhất chính là các khách hàng của ngân hàng. Do đó, các doanh nghiệp cần mạnh dạn hợp tác với ngân hàng trong giai đoạn thử nghiệm trước khi các công nghệ này được chính thức triển khai. Thông thường, các doanh nghiệp lớn sẽ có đủ những điều kiện thích hợp về công nghệ, tài chính để ứng dụng các công nghệ mới này trong TTQT.

- Các công ty vận tải, bảo hiểm, hải quan, các cơ quan có thẩm quyền cấp phát các giấy chứng nhận về hàng hóa cần đầu tư công nghệ, nghiên cứu phương thức cấp phát và lưu thông chứng từ điện tử để cùng với các NHTM tham gia vào giao dịch TTQT trên nền tảng công nghệ số.

- Các công ty cung ứng dịch vụ công nghệ số cần đảm bảo sự vận hành chặt chẽ và an toàn của hệ thống cũng như lưu ý vấn đề an ninh mạng, ngăn ngừa các tội phạm tài chính.

Bên cạnh đó, cần có cơ sở pháp lý điều chỉnh hoạt động TTQT trên nền tảng công nghệ số. ICC đã có bản phụ trương về xuất trình chứng từ điện tử eUCP và URBPO hướng dẫn giao dịch bằng dữ liệu và chứng từ điện tử. Với các giao dịch TTQT ứng dụng công nghệ Blockchain, một công nghệ có sự góp mặt của tất cả các bên có liên quan được kết nối trong một khối thì các quan hệ phát sinh càng phức tạp. Do đó, ICC cần có hướng dẫn cụ thể về giao dịch này. Đồng thời, sự hỗ trợ và quy định pháp lý từ phía Ngân hàng Nhà nước cũng rất quan trọng cho sự vận hành các công nghệ mới vào lĩnh vực TTQT và tài trợ thương mại.

5. Kết luận

Công nghệ đóng vai trò quan trọng đối với sự phát triển của hoạt động ngân hàng nói chung và hoạt động TTQT nói riêng. Xu thế phát triển mạnh mẽ của công nghệ đặt ra yêu cầu cần thiết cho các ngân hàng trong việc đổi mới quy trình, sản phẩm trên cơ sở ứng dụng nền tảng công nghệ số. Đóng góp của bài viết là cung cấp bức tranh tổng thể về các công nghệ được ứng dụng trong hoạt động TTQT tại ngân hàng, trong đó tập trung vào các công nghệ mới. Công nghệ số đang trở thành tâm điểm đáng chú ý trong hoạt động TTQT tại ngân hàng. Chủ đề này có thể được khai thác với các nghiên cứu sâu hơn về những giải pháp công nghệ số mới của hệ thống SWIFT và khả năng triển khai phương thức BPO cũng như đánh giá tiềm năng xây dựng mô hình TTQT trên nền tảng công nghệ Blockchain tại các NHTM Việt Nam.

TÀI LIỆU THAM KHẢO:

1. Đào Minh Tuấn (2019), Phương thức thanh toán BPO và kinh nghiệm triển khai BPO trên thế giới, Tạp chí Ngân hàng số 7/2019.

2. Euro Banking Association (2016), Applying cryptotechnologies to Trade Finance.

3. ICC (2013), The ICC Guide to the Uniform Rules for Bank Payment Obligations.

4. Lata Varghese, Rashi Goyal (2017), How Blockchain Can Revitalize Trade Finance (Part 1).

5. Melanie Swan (2015), Blockchain: Blueprint for a New Economy.

6. Michael Fenyk (2015), SWIFT MT798: Global integrated solution for Trade Finance, https://cib.db.com/insights-and-initiatives/flow/33381.htm, truy cập ngày 5/11/2020.

7. SWIFT (2016), Digitising Trade Finance using MT 798.

8. SWIFT (2019), SWIFT in figures December 2019 YTD.

9. SWIFT (2020), About Us, https://www.swift.com/about-us, truy cập ngày 5/11/2020.

10. The Boston Consulting Group (2017), Digital Innovation in Trade Finance. Have We Reached a Tipping Point?.

Ths. Nguyễn Nhi Quang

Đại học Ngân hàng TP. HCM

Chuyên đề Công nghệ và Ngân hàng số, số 08/2020

https://tapchinganhang.gov.vn