Ngày 06/9/2021 Chính phủ ban hành Nghị quyết số 100/NQ-CP về việc thông qua đề nghị xây dựng Nghị định về Cơ chế thử nghiệm có kiểm soát (Regulatory Sandbox) hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng. Theo đó, Ngân hàng Nhà nước Việt Nam (NHNN) là đơn vị được Chính phủ giao để chủ trì, phối hợp với các bộ, cơ quan liên quan tiếp thu đầy đủ ý kiến của các thành viên Chính phủ trong quá xây dựng Nghị định, bảo đảm theo đúng quy định. Tuy nhiên, Nghị định này mới chỉ dừng lại ở lĩnh vực ngân hàng, cần thiết nên được xem xét để mở rộng sang nhiều lĩnh vực khác. Để có cái nhìn bao quát và mang tính dài hạn đối với vấn đề Regulatory Sandbox trong lĩnh vực Fintech, bài viết tập trung phân tích kinh nghiệm triển khai Regulatory Sandbox tại một số quốc gia trên thế giới và một số đề xuất trong việc áp dụng cơ chế này đối với Việt Nam.

1. Giới thiệu

Vào năm 1972, Fintech lần đầu tiên được giới thiệu bởi Bettinger và được định nghĩa rằng, đây là sự kết hợp giữa kinh nghiệm và chuyên môn của ngân hàng với công nghệ thông tin và kể từ đó, có nhiều nghiên cứu đã mở rộng liên quan đến Fintech. Hiện nay, theo Hội đồng ổn định tài chính (FSB), Fintech được định nghĩa là sự đổi mới hỗ trợ công nghệ trong các dịch vụ tài chính có thể dẫn đến các mô hình kinh doanh, ứng dụng, quy trình hoặc sản phẩm mới có tác động quan trọng liên quan đến việc cung cấp các dịch vụ tài chính. Theo Mustafa Raza Rabbani (2020), Fintech đơn giản là sự kết hợp giữa công nghệ thông tin và tài chính để cung cấp các dịch vụ tài chính.

Trong những năm gần đây, Fintech đang phát triển nhanh chóng, đặc biệt là với sự xuất hiện của các công nghệ như trí tuệ nhân tạo (AI), Blockchain. Khi ngành công nghiệp Fintech phát triển trên khắp thế giới, nhiều quốc gia đang thiết lập các hệ thống hỗ trợ khác nhau để nâng cao khả năng cạnh tranh của công nghệ Fintech và thúc đẩy ngành công nghiệp này. Đặc biệt, một số quốc gia trên thế giới đã ban hành cơ chế Regulatory Sandbox trong Fintech nhằm thúc đẩy sự đổi mới sáng tạo và phát triển trên cơ sở đảm bảo an toàn trong ngành tài chính.

Theo Cơ quan quản lý tài chính Vương quốc Anh (FCA, 2017) và World Bank (2020), có thể hiểu Regulatory Sandbox là một môi trường, một khuôn khổ thể chế, một không gian thử nghiệm trực tiếp, do cơ quan quản lý thiết lập để các tổ chức đăng ký thử nghiệm các sản phẩm/dịch vụ hay mô hình kinh doanh đổi mới sáng tạo/giải pháp công nghệ. Việc thử nghiệm này có thể nằm ngoài khung chính sách hiện tại, bị giới hạn về không gian (trong một vùng/quốc gia/khu vực), thời gian (chỉ diễn ra trong một khoảng thời gian xác định), lĩnh vực hoạt động (ngân hàng/chứng khoán/bảo hiểm…).

2. Kinh nghiệm quốc tế trong triển khai Regulatory Sandbox cho Fintech

Tại Anh

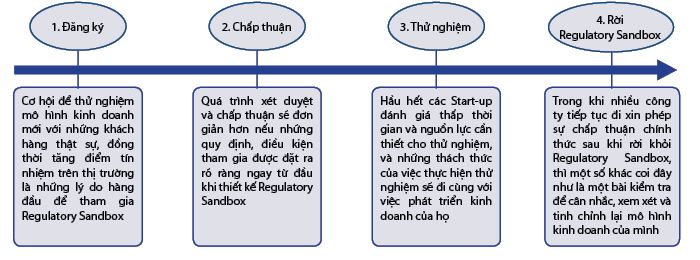

Cơ quan quản lý tài chính của Vương quốc Anh (FCA) là cơ quan đầu tiên trên thế giới nghiên cứu và áp dụng Regulatory Sandbox như một trong những phương pháp để điều chỉnh Fintech. FCA mong muốn, với Regulatory Sandbox có thể tạo ra một môi trường, một không gian thử nghiệm vừa đảm bảo lợi ích cho người tiêu dùng, vừa có thể quản lý được hiệu quả các rủi ro liên quan đến những sự đổi mới trong tài chính, kinh doanh. Đối tượng tham gia Regulatory Sandbox tại Anh rất đa dạng các lĩnh vực kinh doanh từ các tổ chức tín dụng, công ty chứng khoán, công ty bảo hiểm, công ty Fintech…; thậm chí, Regulatory Sandbox tại Anh còn thu hút người tham gia từ các công ty nước ngoài (như từ Canada, Singapore, Mỹ). Regulatory Sandbox tìm cách cung cấp cho các công ty khả năng thử nghiệm các sản phẩm và dịch vụ trong một môi trường được kiểm soát, giảm thời gian đưa ra thị trường với chi phí thấp hơn, hỗ trợ xác định các biện pháp bảo vệ người tiêu dùng phù hợp để xây dựng các sản phẩm và dịch vụ mới cũng như khả năng tiếp cận tài chính tốt hơn. Ngoài ra, việc một công ty khởi nghiệp tham gia Regulatory Sandbox cũng có thể mang lại uy tín cho công ty khi đang tìm kiếm đầu tư hoặc tìm kiếm quan hệ đối tác với các tổ chức tài chính đã thành lập. Ở Anh, FCA xét duyệt những đơn đăng ký tham gia Regulatory Sandbox 6 tháng/lần. Kể từ khi ra mắt vào năm 2016, FCA đã nhận được hơn 500 đơn đăng ký vào cơ chế thử nghiệm này, các giải pháp đăng ký tham gia thử nghiệm có thể kể đến như các dịch vụ nhằm tạo điều kiện tiếp cận các dịch vụ tài chính, tài chính xanh (green finance), ứng dụng Blockchain trong thanh toán, đề xuất việc quản lý các quy trình pháp lý trong ngành tài chính thông qua công nghệ (RegTech), nhận dạng kỹ thuật số (Digital Identity), xác minh khách hàng (KYC), mô hình ngân hàng mở (Open Banking). Các giải pháp đăng ký tham gia thử nghiệm phải đạt được những tiêu chuẩn và điều kiện nhất định mới được FCA chấp thuận. Các công ty cần chứng tỏ rằng, họ sẽ cung cấp được sự đổi mới trong kinh doanh hoặc hỗ trợ hoạt động kinh doanh trên thị trường dịch vụ tài chính Vương quốc Anh. Những yêu cầu khác mà các công ty cần đáp ứng như: Sự đổi mới là đột phá hoặc cung cấp được sự khác biệt đáng kể trên thị trường, đem lại một triển vọng tốt về lợi ích có thể xác định được cho người tiêu dùng và nhu cầu được kiểm tra thông qua Regulatory Sandbox là có thực. (Hình 1)

Hình 1: Quá trình khi tham gia Regulatory Sandbox

Thông thường, các đơn đăng ký xin tham gia Regulatory Sandbox có thể mất đến 6 tháng hoặc lâu hơn để FCA xét duyệt. Sau khi được chấp thuận, các giải pháp đề xuất sẽ được thử nghiệm trong một giới hạn khoảng thời gian. Thời gian thử nghiệm phải đủ dài để cho phép thu thập dữ liệu có liên quan về mặt thống kê từ thử nghiệm (ví dụ: Từ 3 - 6 tháng). Trước khi kết thúc rời khỏi Regulatory Sandbox, các công ty phải gửi báo cáo cuối cùng tóm tắt kết quả khi tham gia thử nghiệm. FCA đã đề cập đến việc Regulatory Sandbox đã giúp giảm thời gian và chi phí đưa ra thị trường những ý tưởng mới, sáng tạo và theo các báo cáo đã xuất bản của họ, khoảng 90% các công ty trong nhóm đầu tiên được chấp thuận thử nghiệm đã tiếp tục ra mắt thị trường rộng lớn hơn. Mặc dù, cơ chế thử nghiệm tại Anh đem lại nhiều lợi ích, song, FCA cũng khẳng định vẫn tồn tại những trở ngại và thách thức, đó là việc đáp ứng các điều kiện cho phép có thể phức tạp hơn đối với các công ty Fintech mới so với các công ty truyền thống; vấn đề của các công ty khởi nghiệp khi tham gia Regulatory Sandbox là cần có được một tệp cơ sở khách hàng thật sự và được thiết lập tốt, FCA đã chỉ ra quan hệ đối tác giữa các công ty lớn và các công ty khởi nghiệp trong Regulatory Sandbox là một cách thành công để đối phó với thách thức này.

Tại Singapore

Từ khi được giới thiệu tại Anh, Regulatory Sandbox đã nhanh chóng tạo tiếng vang tại đảo quốc sư tử ở khu vực Đông Nam Á, tạo sức hấp dẫn cho các quốc gia khác trên thế giới tiếp cận tương tự. Regulatory Sandbox của Singapore được ban hành vào năm 2016 và được quản lý bởi Cơ quan quản lý tiền tệ (MAS). Nó cho phép các tổ chức tài chính, các doanh nghiệp thử nghiệm các sản phẩm, dịch vụ hay các Fintech mới. MAS có thể cho phép các tổ chức tài chính và các công ty Fintech được miễn trừ một số quy định cụ thể trong thời hạn tham gia Regulatory Sandbox. Các quy định cụ thể nào được miễn trừ hoặc nới lỏng sẽ phụ thuộc vào tính chất của sản phẩm được thử nghiệm. Điều này sẽ tạo điều kiện cho những doanh nghiệp gặp phải thách thức trong việc đáp ứng tất cả các yêu cầu quy định để thử nghiệm triển khai các sản phẩm, dịch vụ có một khuôn khổ quy định nới lỏng hơn trong một không gian và thời gian được xác định rõ ràng theo thỏa thuận với MAS. Việc tham gia thử nghiệm, chia sẻ thông tin của các doanh nghiệp cùng với MAS có thể giúp hình thành một khuôn khổ pháp lý thiết thực hơn trong tương lai. Khung pháp lý Regulatory Sandbox tại Singapore cũng bao gồm các biện pháp đảm bảo an toàn trong trường hợp các Fintech thất bại nhằm giảm thiểu tối đa các tác động lên hệ thống tài chính Singapore.

Hoạt động Fintech trong lĩnh vực ngân hàng có liên hệ mật thiết

với các lĩnh vực khác như chứng khoán, bảo hiểm, công nghệ

Các doanh nghiệp có thể đăng ký tham gia Regulatory Sandbox bất cứ lúc nào, sau quá trình thẩm định và đánh giá, nếu giải pháp đề xuất được chấp thuận, các doanh nghiệp có thể triển khai sản phẩm của mình cho khách hàng trong phạm vi các thông số đã thỏa thuận với MAS. Sau khi hoàn thành thử nghiệm, các yêu cầu pháp lý và quy định do MAS miễn trừ hoặc nới lỏng sẽ hết hiệu lực. Doanh nghiệp có thể tiến hành triển khai các dịch vụ tài chính trên quy mô rộng hơn với điều kiện là nó có thể đáp ứng tất cả các yêu cầu pháp lý và quy định, đồng thời cả MAS và doanh nghiệp đều hài lòng với kết quả thử nghiệm dự kiến. Các công ty tài chính và công ty tài chính công nghệ cao nên lưu ý đến các vấn đề cấp phép và bối cảnh pháp lý ở các khu vực pháp lý bên ngoài Singapore nếu giải pháp nhằm mục tiêu hoặc có tiềm năng tiếp cận nhiều khách hàng hơn. Ngoài ra, các vấn đề pháp lý khác như quyền riêng tư dữ liệu, an ninh mạng, khả năng thực thi của hợp đồng điện tử, luật bảo vệ người tiêu dùng, một số vấn đề trong việc sử dụng dữ liệu lớn (Big Data), AI, Blockchain, điện toán đám mây và thanh toán điện tử… liên quan đến các cơ quan quản lý và cơ quan khác, vì vậy, các quy định tài chính không thể được xem xét một cách riêng lẻ.

Tại Thái Lan

Thái Lan cũng là một quốc gia ở khu vực Đông Nam Á đã triển khai Regulatory Sandbox trong Fintech. Có thể thấy rằng, nếu như Regulatory Sandbox ở Anh do FCA quản lý, Regulatory Sandbox ở Singapore do MAS quản lý thì ở Thái Lan điểm khác biệt lớn nhất là có nhiều Regulatory Sandbox được ban hành và quản lý bởi 3 cơ quan khác nhau, đó là: Ngân hàng Trung ương Thái Lan (BOT), Ủy ban Chứng khoán (SEC) và Ủy ban Bảo hiểm (OIC). Như vậy, Regulatory Sandbox ở Thái Lan nằm chủ yếu ở ba lĩnh vực: Ngân hàng, chứng khoán và bảo hiểm. Các Regulatory Sandbox tại Thái Lan tạo ra những quy định, tiêu chuẩn trong lĩnh vực Fintech, đồng thời cũng tạo ra những tiện ích, công cụ hỗ trợ ngành công nghiệp Fintech như tiêu chuẩn hóa mã QR, đưa ra một hệ thống thanh toán mới, khuyến khích đầu tư cho Fintech, kế hoạch kinh tế kỹ thuật số và Sở Giao dịch Chứng khoán Thái Lan có kế hoạch tung ra một nền tảng mới dựa trên Blockchain để giao dịch trong các công ty khởi nghiệp. Mặc dù việc triển khai nhiều Regulatory Sandbox do các cơ quan quản lý khác nhau thực hiện đem lại nhiều lợi ích đa dạng trong hoạt động Fintech nhưng cũng có nhược điểm nhất định, tiêu biểu là việc các doanh nghiệp Fintech có thể sẽ phải đăng ký nhiều Regulatory Sandbox khác nhau và chịu sự quản lý bởi nhiều cơ quan quản lý khác nhau, điều này có thể làm tăng chi phí của doanh nghiệp, nhưng nếu chỉ đăng ký một Regulatory Sandbox thì sẽ khó nhận được tư vấn chính sách

tổng thể.

3. Một số khuyến nghị, giải pháp đề xuất

Sau khi nghiên cứu những vấn đề lý luận về cơ chế thử nghiệm có kiểm soát trong hoạt động Fintech, kinh nghiệm một số quốc gia trên thế giới cũng như thực tế hoạt động tại Việt Nam, xin đưa ra một số khuyến nghị, giải pháp như sau:

Thứ nhất, Nghị định Cơ chế thử nghiệm hoạt động Fintech trong lĩnh vực ngân hàng cần sớm được ban hành, làm tiền đề để xây dựng Regulatory Sandbox trong các lĩnh vực khác. Hiện nay, Việt Nam vẫn là một quốc gia có hệ thống tài chính dựa vào ngân hàng, mối quan hệ giữa ngân hàng và Fintech đang tác động mạnh mẽ lên thị trường tài chính của nước ta. Do đó, việc ban hành sớm Nghị định Cơ chế thử nghiệm hoạt động Fintech trong lĩnh vực ngân hàng tạo điều kiện thuận lợi cho việc phát triển Fintech, đồng thời tạo ra khuôn khổ pháp lý, kiểm soát được những rủi ro tiềm tàng từ hoạt động Fintech.

Thứ hai, xác định rõ mục tiêu của Regulatory Sandbox, cụ thể, trong bối cảnh thực tế tại Việt Nam hiện nay, Regulatory Sandbox nên ưu tiên mục tiêu thử nghiệm chính sách rồi mới đến mục tiêu tạo ra sản phẩm đổi mới, sáng tạo để đảm bảo sự phát triển bền vững trong Fintech cũng như bảo vệ được lợi ích của người tiêu dùng.

Thứ ba, xây dựng những quy định rõ ràng phù hợp với thực tế hoạt động tại Việt Nam. Cụ thể, chúng ta có thể học hỏi kinh nghiệm từ các nước Singapore và Thái Lan để xây dựng nên những tiêu chuẩn, điều kiện, quy định từ bước lựa chọn các tổ chức tham gia vào thử nghiệm, ví dụ: (i) Các tổ chức tham gia thử nghiệm phải thỏa mãn những điều kiện về cấp phép hoạt động, điều kiện về tài chính như quy mô vốn tối thiểu, tỷ lệ đòn bẩy, các chỉ số tài chính, có thể xem xét đến số năm kinh nghiệm trong ngành là bao nhiêu (có thể đánh giá kinh nghiệm qua công ty mẹ chẳng hạn), nhưng cũng cần lưu ý đến việc đặt quy định không nên quá khắt khe, vì có thể sẽ xảy ra hiện tượng những tổ chức tham gia thử nghiệm sẽ là các tổ chức tín dụng lớn, những kỳ lân công nghệ mà không có các công ty khởi nghiệp; (ii) Quy định rõ quyền lợi và nghĩa vụ đối với tổ chức tham gia thử nghiệm Fintech; (iii) Mô tả chi tiết các sản phẩm, dịch vụ, giải pháp đề xuất trong Fintech, trường hợp những doanh nghiệp có các giải pháp đề xuất mới không nằm trong danh mục thì cần phải được NHNN xem xét, đánh giá chấp thuận để trình Chính phủ phê duyệt; (iv) Để phù hợp với nguồn lực giám sát hiện nay, NHNN có thể quy định tạo thành những nhóm kiểm thử từng đợt (ví dụ 6 tháng/1 lần như nước Anh), đồng thời, quy định rõ về việc gửi báo cáo kết quả thử nghiệm của các tổ chức sau khi các sản phẩm, dịch vụ, giải pháp đề xuất đã tham gia thử nghiệm trong một khoảng thời gian nhất định. NHNN có thể căn cứ vào báo cáo kết quả thử nghiệm để tổng hợp số liệu, làm cơ sở để đánh giá hoàn thiện khung pháp lý cho hoạt động Fintech sau này.

Thứ tư, NHNN cũng cần có sự phối hợp chặt chẽ của các cơ quan quản lý khác (như Bộ Tài chính, Bộ Thông tin và Truyền thông, Bộ Khoa học và Công nghệ, Bộ Công an…) để đảm bảo kiểm soát được trong lĩnh vực Fintech. Cụ thể:

(i) Hoạt động Fintech trong lĩnh vực ngân hàng còn có liên hệ mật thiết với các lĩnh vực khác như chứng khoán, bảo hiểm, công nghệ, do vậy, cần có cơ chế phối hợp giữa NHNN và các cơ quan quản lý khác để nâng cao khả năng thanh tra, giám sát trong lĩnh vực này.

(ii) Cũng như những thách thức mà cơ quan MAS ở Singapore đã nêu ra, việc chia sẻ dữ liệu giữa ngân hàng và Fintech khi triển khai Regulatory Sandbox hay như việc đảm bảo an toàn thông tin là một vấn đề cần lưu ý khi triển khai cơ chế thử nghiệm. Do đó, các quy định tài chính không thể được xem xét một cách riêng lẻ. NHNN cũng cần phối hợp với các cơ quan khác để đưa ra giải pháp đảm bảo an toàn bảo mật thông tin. NHNN có thể xem xét thành lập một Trung tâm cơ sở dữ liệu chung.

Thứ năm, trong trung và dài hạn, Regulatory Sandbox cần được xem xét, mở rộng. Sau khi ưu tiên thử nghiệm chính sách đạt được thành công một mức nhất định, có thể bổ sung các quy định để khuyến khích hơn nữa việc đổi mới sáng tạo trong ngành tài chính. Đặc biệt, Regulatory Sandbox không chỉ nên giới hạn cho lĩnh vực ngân hàng mà cần phải mở rộng cho những lĩnh vực khác đa dạng hơn trong ngành tài chính.

Nhìn chung, việc thực hiện Regulatory Sandbox một cách hợp lý, dần dần từng bước sẽ giúp hoàn thiện khung pháp lý về Fintech, góp phần đảm bảo an toàn cho hệ thống tài chính nói chung, đồng thời thúc đẩy được sự sáng tạo, đổi mới trong các giải pháp dịch vụ tài chính tại Việt Nam.

Tài liệu tham khảo:

1. Baker McKenzie (2018), International Guide to Regulatory Fintech Sandboxes.

2. Bettinger, C.O., Charnes, A., Raike, W.M (1972), An extremal and information-theoretic characterization of some internal transfer models.

3. Cục Thông tin Khoa học và Công nghệ quốc gia (2020), Cơ chế thử nghiệm (Regulatory Sandbox): Từ lý thuyết đến thực tiễn áp dụng trên thế giới.

4. Deloitte (2018), A journey through the FCA Regulatory Sandbox.

5. FCA (2019), Using technology to achieve smarter regulatory reporting.

6. Mustafa Raza Rabbani1, Shahnawaz Khan2, Eleftherios I. Thalassinos (2020), FinTech, Blockchain and Islamic Finance: An Extensive Literature Review.

7. World Bank (2020), Global Experiences from Regulatory Sandboxes.

8. World Bank (2020), How Regulators Respond to Fintech.

9. World Bank Group (2020), Digital Financial Services.

10. UOB (2018), State of Fintech in ASEAN.

ThS. Ngô Hồng Hạnh Đại học Phenikaa

https://tapchinganhang.gov.vn