Tóm tắt: Cơ cấu thu ngân sách nhà nước (NSNN) có vai trò quan trọng trong việc đảm bảo sự ổn định của nền kinh tế và cân đối tài khóa quốc gia. Tại Việt Nam, Nghị quyết số 07-NQ/TW ngày 18/11/2016 của Bộ Chính trị về chủ trương, giải pháp cơ cấu lại NSNN, quản lý nợ công để bảo đảm nền tài chính quốc gia an toàn, bền vững đã nêu rõ mục tiêu của điều hành NSNN là: “Cơ cấu lại NSNN và quản lý nợ công theo hướng bảo đảm nền tài chính quốc gia an toàn, bền vững, góp phần ổn định kinh tế vĩ mô…”. Do vậy, để có thể ổn định tài khóa, điều quan trọng trước hết là phải có thu NSNN bền vững và cơ cấu thu ngân sách là yếu tố quan trọng nhất quyết định sự bền vững của thu NSNN. Cơ cấu thu NSNN của Việt Nam đã có những chuyển biến tích cực, thích ứng với bối cảnh kinh tế - xã hội trong các năm gần đây. Tuy nhiên, vẫn còn một số điểm chưa thực sự hợp lý, cần tiếp tục hoàn thiện. Bài viết phân tích, đánh giá một số kinh nghiệm quốc tế về cơ cấu thu NSNN bền vững thông qua bốn loại thuế, gồm: Thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN), thuế giá trị gia tăng (GTGT), thuế tiêu thụ đặc biệt (TTĐB). Trên cơ sở đó, tác giả đề xuất một số khuyến nghị đối với Việt Nam để hoàn thiện cơ cấu thu NSNN bền vững, góp phần ổn định kinh tế vĩ mô, tạo môi trường thuận lợi cho phát triển kinh tế - xã hội.

Từ khóa: NSNN, cơ cấu thu NSNN, cơ cấu NSNN bền vững.

THE SUSTAINABLE STATE BUDGET REVENUE STRUCTURE:

INTERNATIONAL EXPERIENCE AND RECOMMENDATIONS FOR VIETNAM

Abstract: The structure of state budget revenue plays an important role in ensuring the stability of the economy and national fiscal balance. In Vietnam, Resolution No. 07-NQ/TW dated November 18th, 2016 of the Politburo clearly stated the goal of state budget management is: “Restructuring the state budget and managing public debt towards ensuring safe and sustainable national finances, contributing to macroeconomic stability.” Therefore, to achieve fiscal stability, it is important first of all to have sustainable state budget revenue, and the budget revenue structure is the most important factor determining the sustainability of state budget revenue. Vietnam’s state budget revenue structure has had positive changes, adapting to the socio-economic context in recent years. However, there are still some points that are not really reasonable and need to continue to be improved. This article is going to analyze and evaluates some international experience on sustainable state budget revenue structure through four types of taxes, including: corporate income tax, personal income tax, value added tax, and special consumption tax. On that basis, the author proposes a number of recommendations for Vietnam to improve the sustainable state budget revenue structure, contributing to macroeconomic stability, creating a favorable environment for socio-economic development.

Keywords: State budget, state budget revenue structure, sustainable state budget structure.

1. Một số kinh nghiệm quốc tế về cơ cấu thu NSNN bền vững

1.1. Thuế TNDN

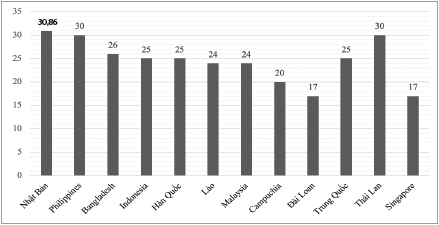

Thuế suất thuế TNDN phổ thông của các nước, vùng lãnh thổ có sự khác nhau. Trong đó, Nhật Bản là nước có mức thuế suất cao nhất với 30,86%, kế tiếp là Philippines, Thái Lan (30%), Bangladesh (26%), Indonesia và Hàn Quốc cùng có mức thuế suất là 24%, Campuchia là 20% và mức thuế suất thấp nhất là của Đài Loan (17%). Thuế suất thuế TNDN khác nhau như vậy là do mỗi quốc gia, vùng lãnh thổ đều dựa vào những căn cứ để đưa ra mức thuế suất phù hợp cho mình. (Biểu đồ 1)

Biểu đồ 1: Thuế suất thuế TNDN của một số nước, vùng lãnh thổ ở châu Á

Đơn vị: %

Nguồn: IMF và tổng hợp của tác giả

Tuy nhiên, đây là mức thuế suất thuế TNDN tính trên mức cao nhất của mỗi quốc gia, vùng lãnh thổ. Bên cạnh đó, mỗi quốc gia, vùng lãnh thổ đều có những chính sách ưu đãi thuế TNDN đối với quy mô doanh nghiệp và từng loại ngành nghề. Cụ thể, chính sách ưu đãi thuế suất đối với doanh nghiệp nhỏ và vừa:

Ở Indonesia, doanh nghiệp có doanh thu nhỏ hơn 4,8 tỉ Rupiah được áp dụng mức thuế suất 0,5% tính trên doanh thu năm, doanh nghiệp có doanh thu từ 4,8 tỉ Rupiah đến 50 tỉ Rupiah được áp dụng mức thuế suất 12,5% đối với phần thu nhập chịu thuế tương ứng với mức doanh thu 4,8 tỉ Rupiah. Hay đối với Malaysia, cũng áp dụng mức thuế suất ưu đãi thấp hơn cho các doanh nghiệp nhỏ và vừa với mức thuế suất là 17% đối với doanh nghiệp có vốn góp dưới 2,5 triệu RM. Các doanh nghiệp nhỏ và vừa mới của Malaysia được miễn nộp thuế TNDN trong 02 năm.

Ở Thái Lan, đối với hầu hết các loại hình hoạt động kinh doanh, bao gồm cả những tổ chức nước ngoài đang hoạt động tại Thái Lan hoặc có thu nhập từ Thái Lan, dù những công ty này có thực hiện hoạt động kinh doanh tại Thái Lan hay không, đều phải chịu một mức thuế TNDN dựa trên lợi nhuận của công ty. Mức thuế suất TNDN thông thường là 30%.

Tại Singapore, hiện nay, thuế suất thuế TNDN cố định ở mức 17%. Nếu so với thời điểm năm 1997 với thuế suất thuế TNDN là 26% thì thuế suất đã được giảm đi rất nhiều. Tuy nhiên, Singapore cũng cung cấp một loạt các chương trình miễn giảm và ưu đãi thuế nên số thuế thực tế phải nộp có thể thấp hơn mức 17%. Thêm vào đó, Singapore chỉ đánh thuế suất trên lợi nhuận của công ty chứ không đánh thuế trên lãi vốn, cổ tức và với việc ký kết Hiệp định tránh đánh thuế hai lần đã cho phép các công ty thành lập tại Singapore và mở rộng ra quốc tế mà không phải trả thêm thuế đối với thu nhập có nguồn gốc nước ngoài. Điều này đã khuyến khích không những các doanh nghiệp được thành lập mới trong nước, mà còn tạo nhiều cơ hội thuận lợi cho các doanh nghiệp nước ngoài muốn thành lập tại Singapore. Điều này hạn chế được việc trốn, tránh thuế, do thuế suất đã thấp lại có nhiều ưu đãi, nên các doanh nghiệp sẽ tuân thủ các chính sách mà thuế đưa ra.

Với Trung Quốc, trước đây, có hai loại thuế TNDN: Một loại áp dụng cho doanh nghiệp trong nước và một loại dành cho doanh nghiệp đầu tư nước ngoài, doanh nghiệp nước ngoài. Hiện nay, thuế TNDN được áp dụng chung cho cả hai đối tượng trên. Trước năm 2008, thuế suất thuế TNDN của Trung Quốc là 33%. Hiện nay, thuế suất thuế TNDN phổ thông ở Trung Quốc là 25%. Việc giảm thuế suất thuế TNDN đã góp phần tạo điều kiện cho nền kinh tế Trung Quốc phát triển, số thu thuế TNDN cũng tăng lên, dẫn đến thu NSNN tăng, tạo tiềm lực tài chính quan trọng để Nhà nước gia tăng đầu tư, nhờ đó chuyển dịch cơ cấu nền kinh tế. Bên cạnh đó, Trung Quốc cũng có chính sách ưu đãi thuế TNDN đối với các doanh nghiệp nhỏ và vừa. Theo đó, các doanh nghiệp đủ điều kiện sẽ chỉ phải nộp thuế ở mức 5% đối với 1 triệu Nhân dân tệ (CNY) thu nhập tính thuế đầu tiên và 10% cho 2 triệu CNY thu nhập tính thuế tiếp theo. Ngoài ra, để khuyến khích phát triển nông nghiệp và khoa học công nghệ, Trung Quốc đã có các chính sách miễn giảm thuế TNDN đối với thu nhập của các dự án liên quan đến nông nghiệp, rừng, chăn nuôi thủy sản... và các lĩnh vực liên quan đến phát triển khoa học công nghệ.

1.2. Thuế TNCN

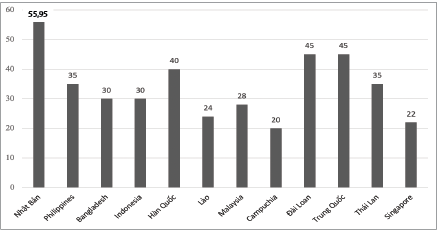

Cũng giống như thuế TNDN, thuế suất thuế TNCN ở các nước không giống nhau, phụ thuộc vào sự phát triển kinh tế - xã hội và mức thu nhập bình quân đầu người của quốc gia, vùng lãnh thổ đó. Thuế suất thuế TNCN ở một số nước, vùng lãnh thổ châu Á được thể hiện cụ thể qua Biểu đồ 2.

Biểu đồ 2: Thuế suất thuế TNCN của một số nước, vùng lãnh thổ châu Á

Đơn vị: %

Nguồn: IMF và tổng hợp của tác giả

Biểu đồ 2 cho thấy, thuế suất thuế TNCN của các nước, vùng lãnh thổ tương đối cao. Cao nhất là Nhật Bản với 55,95%, sau đó đến Đài Loan với 45%, tiếp đến là Hàn Quốc với 40%, Philippines với 35%, Indonesia và Bangladesh với 30%, thấp nhất là Campuchia với 20%. Mỗi nước, vùng lãnh thổ có mức lũy tiến thuế suất khác nhau. Chẳng hạn: Tại Malaysia, đối với cá nhân cư trú sẽ chịu mức thuế suất thuế TNCN theo biểu thuế lũy tiến từ 1% đến 28%. Tại Hàn Quốc, thuế suất lũy tiến thuế TNCN từ 6% đến 40%, riêng đối với người nước ngoài có thể chọn áp dụng mức thuế suất duy nhất là 19% đối với thu nhập phát sinh tại Hàn Quốc…

Ở Thái Lan, thuế TNCN được tính theo mức lũy tiến, thấp nhất là 0% và cao nhất là 35%. Độ chênh lệch giữa hai mức tiệm cận là 5%. Cụ thể: Thu nhập từ 1 - 150.000 Baht là 0%, từ 150.001 - 300.000 Baht là 5%, từ 300.001 - 500.000 Baht là 10%, từ 500.001 - 750.000 Baht là 15%, từ 750.001 - 1.000.000 Baht là 20%, từ 1.000.001 - 2.000.000 Baht là 25%, từ 2.000.001 - 5.000.000 Baht là 30% và trên 5.000.001 Baht là 35%, mức thuế cao nhất này đã được nâng từ năm 2017 từ hơn 4 triệu Baht lên hơn 5 triệu Baht. Đây là mức thuế suất gần với mức thuế suất thuế TNCN của các nước khác trên thế giới. Bên cạnh đó, từ năm 2017, Thái Lan cũng đã nâng ngưỡng giảm trừ gia cảnh đối với người phụ thuộc là vợ hoặc chồng, không có thu nhập từ 30 nghìn Baht lên 60 nghìn Baht (nếu vợ hoặc chồng có thu nhập chịu thuế thì khoản giảm trừ tối đa cho cả hai tăng từ 60 nghìn Baht lên 120 nghìn Baht); đối với người phụ thuộc là con nâng từ 15 nghìn Baht/con (giới hạn số con là 03) lên 30 nghìn Baht/con (không giới hạn số con), tuy nhiên hủy bỏ trợ cấp 2 nghìn Baht cho mỗi con đến trường.

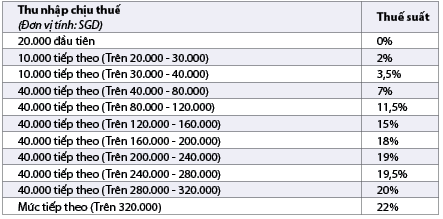

Singapore áp dụng thuế TNCN theo mô hình lũy tiến đối với mức thuế từ 0% đến 22% tùy thuộc vào mức thu nhập. Quá trình lũy tiến, thuế suất cũng nhích lên không nhiều. Cụ thể:

Mức thuế suất này cũng đã có sự thay đổi tăng lên so với thời kỳ trước. Từ năm 2017, Singapore đã tăng mức thuế suất lũy tiến đối với phần thu nhập chịu thuế cao, từ 17% lên 18% đối với mức thu nhập chịu thuế trong khoảng 160 nghìn - 200 nghìn SGD và tăng từ 20% lên 22% đối với mức thu nhập chịu thuế từ 320 nghìn SGD trở lên. Áp dụng mức 19% đối với thu nhập từ 200 nghìn - 240 nghìn SGD, 19,5% đối với thu nhập từ 240 nghìn - 280 nghìn SGD và 20% đối với thu nhập từ 280 nghìn - 320 nghìn SGD thay vì trước đây chỉ chịu một mức thuế suất là 18%. Trong khi đó, so với một số nước có mức thuế suất cao nhất là 30% (Myanmar), 35 % (Philippines), 42% (Luxembourg), thì mức thuế suất như thế này của Singapore tương đối thấp. Với định hướng phát triển của Singapore là nâng cao thu nhập của người dân, hệ thống thuế tương đối thấp để khích lệ khả năng nâng cao thu nhập và giảm tình trạng trốn, tránh, nợ thuế.

Ở Trung Quốc, thuế suất thuế TNCN được tính theo mức lũy tiến từ 5% đến 45%. Tuy nhiên, có những khoản thu nhập được miễn thuế như: Các giải thưởng về thành tựu trong khoa học, giáo dục, công nghệ, văn hóa, sức khỏe, bảo vệ môi trường được cấp bởi chính quyền nhân dân cấp tỉnh, các bộ và ủy ban trực thuộc Hội đồng Nhà nước, các đơn vị quân đội giải phóng nhân dân Trung Hoa cấp binh chủng hoặc cao hơn, các tổ chức nước ngoài và quốc tế, các khoản thanh toán an sinh xã hội, tiền thôi việc, phục viên của quân nhân…

1.3. Thuế GTGT

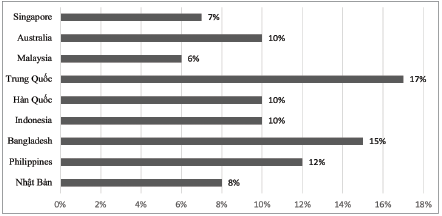

Thuế suất thuế GTGT của một số nước châu Á được thể hiện qua Biểu đồ 3.

Biểu đồ 3: So sánh thuế suất thuế GTGT của một số nước châu Á

Nguồn: IMF và tổng hợp của tác giả

Mức thuế suất thuế GTGT có sự khác biệt khá lớn giữa các quốc gia. Cụ thể: Nước có mức thuế suất cao nhất là Trung Quốc: 17%, sau đó đến Bangladesh: 15%, thấp nhất là Malaysia: 6%, còn các nước khác dao động trong khoảng 7% đến 12%. Các mức thuế suất này đã được các nước tăng từ mức thuế suất cũ để tăng cường vai trò của thuế GTGT. Bên cạnh đó, đối tượng chịu thuế và không chịu thuế GTGT cũng có sự khác biệt giữa các nước và phụ thuộc vào quan điểm trong thiết kế chính sách của từng nước.

Tại Thái Lan, hầu hết các dịch vụ đều phải chịu thuế GTGT với mức thuế suất là 7%, ngoại trừ một số dịch vụ như bán sản phẩm nông nghiệp, sách và các loại báo chí. Tuy nhiên, Thái Lan là một đất nước rất chú trọng đến sự phát triển du lịch, nên để kích cầu du lịch thì tại một số cửa hàng, siêu thị như Siam Paragon, Central World hay Big C đều thực hiện chính sách hoàn thuế GTGT cho khách du lịch (VAT Refund for Tourists)... Thông thường, mức hoàn thuế sẽ là hoàn tuyệt đối 7%, riêng đối với hàng hóa giá trị thấp sẽ hoàn 4% đến 5%.

Ở Singapore, thuế hàng hóa và dịch vụ (GST) giống như thuế GTGT ở một số nước và được triển khai từ năm 1994. Đây là loại thuế tiêu thụ được đánh vào việc mua hàng hóa và dịch vụ, cũng như hàng hóa được nhập khẩu vào Singapore. Việc ban hành GTS giúp giảm gánh nặng thuế thu nhập cho doanh nghiệp và cá nhân. Singapore áp dụng GTS 7% đối với hầu hết các hàng tiêu dùng thông thường và hàng hóa nhập khẩu. Việc đánh một mức thuế suất như vậy sẽ giúp cho việc tính toán được nhanh gọn, không gây nhầm lẫn trong quá trình tính thuế suất GTS của doanh nghiệp. Và đây cũng là mức thuế suất tương đối thấp trong khung thuế suất của các nước khác, điều này sẽ giúp cho việc tiêu thụ hàng hóa được nhiều, hỗ trợ doanh nghiệp trong quá trình bán hàng và người tiêu dùng cũng không phải chi trả thêm khoản thuế cao.

Ở Trung Quốc, trước đây áp dụng thuế GTGT đối với hàng hóa và thuế kinh doanh đối với dịch vụ. Từ ngày 01/5/2016, Trung Quốc đã thực hiện thay thế thuế kinh doanh bằng thuế GTGT đối với dịch vụ. Mức thuế suất thuế GTGT phổ thông của Trung Quốc là 17% cho hầu hết các hàng hóa, dịch vụ. Bên cạnh đó, Trung Quốc cũng áp dụng thuế suất 13%, 11%, 6%, 3% ưu đãi đối với một số mặt hàng khác nhau như: Mức thuế suất 13% áp dụng đối với ngũ cốc và dầu thực vật, máy sưởi, điều hòa, gas, sách, báo, tạp chí; mức thuế suất 11% áp dụng đối với dịch vụ giao thông, bưu điện, viễn thông cơ bản, bán/cho thuê bất động sản, chuyển nhượng quyền sử dụng đất, xây dựng; mức thuế suất 6% áp dụng đối với các dịch vụ hiện đại (dịch vụ kỹ thuật, nghiên cứu và phát triển, công nghệ thông tin, văn hóa và sáng tạo, vận tải, tư vấn, phát thanh, truyền hình), dịch vụ viễn thông gia tăng giá trị (viễn thông dựa trên dữ liệu...), dịch vụ tài chính, ngân hàng và dịch vụ cá nhân (giáo dục, chăm sóc sức khỏe, du lịch, giải trí, ăn uống, phòng trọ, các dịch vụ văn hóa thể thao…), bán tài sản vô hình (trừ quyền sử dụng đất); mức thuế suất 3% áp dụng đối với một số dịch vụ xây dựng và đối tượng nộp thuế quy mô nhỏ, có hoạt động kinh doanh, hệ thống kế toán đơn giản và doanh thu dưới một ngưỡng nhất định (từ 500.000 CNY đến 5.000.000 CNY đối với các dịch vụ mới chuyển từ thuế kinh doanh sang thuế GTGT). Các đối tượng này nộp thuế GTGT ở mức 3% nhưng không được khấu trừ thuế GTGT đầu vào.

1.4. Thuế TTĐB

Phần lớn các quốc gia cùng đánh thuế TTĐB đối với các nhóm hàng như thuốc lá, rượu bia, xe ô tô các loại. Chỉ một số quốc gia tính thuế TTĐB đối với mặt hàng nước ngọt, mỹ phẩm, trang sức cao cấp, nước hoa, thiết bị điện tử. Thuế suất và phương pháp tính thuế TTĐB ở mỗi nước có sự khác nhau. Cụ thể:

Thái Lan đánh thuế TTĐB đối với 20 nhóm hàng hóa và dịch vụ như dầu mỏ, một số đồ uống như rượu bia, nước ngọt có ga không cồn, một số loại sản phẩm điện tử, sản phẩm pin, thủy tinh và pha lê, mô tô, xe vận hành trên mặt nước, nước hoa và mỹ phẩm, đá granit và marble… Đặc biệt, đối với sản phẩm thuốc lá, Thái Lan tính thuế suất cao và áp dụng phương pháp hỗn hợp với mức 87% cộng với 0,03 USD/gram. Đối với mặt hàng là phương tiện giao thông, Thái Lan cũng áp dụng chính sách thuế TTĐB phân biệt theo dung tích xi lanh. Xe ô tô vừa chở người, vừa chở hàng thuộc nhóm được khuyến khích sản xuất nên có mức thuế suất thuế TTĐB thấp. Mức thuế suất thuế TTĐB đối với ô tô của Thái Lan nằm trong khoảng từ 3% - 50%. Đối với nước ngọt có gas (mặt hàng chỉ có một số nước áp dụng thuế suất thuế TTĐB), Thái Lan quy định nước ngọt có gas không cồn chịu mức thuế suất 25% hoặc 0,024 USD/chai 440cc, đối với loại nước không có gas thấp hơn, ở mức 20% hoặc 0,011 USD/chai 440cc.

Tại Singapore, thuế TTĐB được áp dụng đối với các sản phẩm rượu, thuốc lá, các sản phẩm hóa dầu (nhiên liệu động cơ và khí thiên nhiên nén) và các phương tiện giao thông. Singapore đánh mạnh thuế TTĐB đối với mặt hàng thuốc lá theo phương pháp thuế tuyệt đối, là loại thuế thu một khoản tiền thuế nhất định trên mỗi đơn vị của sản phẩm như theo bao thuốc, theo trọng lượng, theo tút, theo điếu. Phương pháp này giúp giảm các sản phẩm thuốc lá giá rẻ trên thị trường, qua đó làm giảm sử dụng thuốc lá ở trẻ em và thanh thiếu niên; đồng thời, làm giảm nguy cơ chuyển giá giữa các nhà sản xuất và các công ty phân phối. Bên cạnh đó, Singapore áp thuế TTĐB với mức thuế suất 20% đối với xe vừa chở người, vừa chở hàng cũng giống như các dòng xe khác, không phân biệt giữa các chủng loại xe.

Ở Trung Quốc, đối tượng chịu thuế TTĐB bao gồm các nhóm hàng hóa: Thuốc lá, đồ uống có cồn, mỹ phẩm, đồ trang sức và đá quý, pháo hoa, sản phẩm xăng dầu, lốp ô tô, xe máy, ô tô, bóng chơi golf và dụng cụ chơi golf, đồng hồ đeo tay cao cấp, thuyền sử dụng trong du thuyền, đũa gỗ dùng một lần, sàn gỗ; tính thuế suất thuế TTĐB theo cả hai phương thức thuế tuyệt đối và thuế tương đối cho từng hàng hóa. Đối với nhóm mặt hàng thuốc lá, bao gồm thuốc lá điếu, xì gà và thuốc lá sợi, Trung Quốc tính thuế theo phương pháp kết hợp thuế suất theo tỉ lệ % (thuế tương đối) và thu theo mức tuyệt đối với thuế suất 56% và 0,003 CNY/điếu. Đối với nhóm mặt hàng rượu, Trung Quốc cũng tính thuế theo phương pháp kết hợp tùy theo nồng độ cồn của từng loại rượu có mức thuế suất 25%, 15%, 10%, 5% và 220 CNY/tấn, 240 CNY/tấn. Đối với bia, Trung Quốc áp dụng mức thuế suất cao nhất so với các loại đồ uống có cồn và theo phương pháp tuyệt đối, mức 250 CNY/tấn.

Đối với mặt hàng ô tô, thuế suất của Trung Quốc tương đối thấp, trong khoảng 1% - 40%. Đối với nhóm mặt hàng xa xỉ như mỹ phẩm, trang sức, Trung Quốc áp dụng thuế suất 20% - 30%.

Xét theo mặt hàng cụ thể: Với nước ngọt, một số nước tính thuế theo phương thức tương đối (%): Tại Lào, nước ngọt có gas không cồn với mức thuế suất 5% và nước tăng lực với mức thuế suất 10%; tại Campuchia, mức thuế suất là 10%; tại Myanmar, thuế suất 5% đối với nước soda, nước ngọt có gas và nước ngọt khác. Một số nước tính thuế theo phương thức tuyệt đối theo lít hoặc kg như: Tại Pháp, đối với nước giải khát không cồn (trừ si-rô, nước ép trái cây, nước ép rau) với mức thuế tuyệt đối 0,72 Euro/lít; tại Hungary, đối với nước ngọt có gas với mức thuế tuyệt đối là 0,04 Euro/1 chai hoặc 1 lon; tại Hà Lan, đối với nước ngọt (0,09 USD/lít), nước rau, hoa quả (0,07 USD/lít), nước khoáng (0,067 USD/lít). Với thuốc lá, đây là mặt hàng mà hầu như tất cả các nước đều tính thuế TTĐB; được tính thuế theo phương thức tương đối, tuyệt đối hoặc kết hợp cả hai. Cụ thể: Thuế suất thuế TTĐB của thuốc lá tại Campuchia là 20%, đây là một mức thuế suất gần như thấp nhất trong tất cả các nước; tại Myanmar là 120%; tại Malaysia là 0,04 USD/điếu; tại Brunei là 0,2 USD/điếu; tại Indonesia là 0,008 - 0,04 USD/điếu ở Trung ương, 10% đối với địa phương; tại Philippines là 0,12 - 0,58 USD/điếu, từ năm 2018, mỗi năm tăng thêm 4%; tại Lào là 60% giá bán lẻ + 500 Kíp/bao.

2. Một số khuyến nghị đối với Việt Nam

Từ việc phân tích, đánh giá một số kinh nghiệm quốc tế về cơ cấu thu NSNN bền vững ở phần trên, tác giả khuyến nghị Việt Nam xem xét thay đổi một số sắc thuế để đạt cơ cấu thu NSNN bền vững như sau:

Thứ nhất, giảm thuế suất thuế TNDN

Cần thực hiện chính sách thuế suất thuế TNDN hợp lý trong từng giai đoạn nhằm thu hút đầu tư, khuyến khích phát triển sản xuất, kinh doanh.

Nếu lộ trình cắt giảm thuế suất thuế TNDN không được xây dựng kịp thời, sẽ làm giảm khả năng cạnh tranh của Việt Nam trong việc thu hút đầu tư nước ngoài. Xu hướng giảm thuế suất thuế TNDN đã diễn ra đồng thời với quá trình toàn cầu hóa, khi thực hiện điều chỉnh thuế suất thuế TNDN cần căn cứ vào các chỉ tiêu kinh tế - xã hội, đầu tư, thu nhập của doanh nghiệp và toàn bộ nền kinh tế trên cơ sở thúc đẩy sản xuất, phát triển kinh tế và đảm bảo nguồn lực tài chính của các quốc gia. Đối với các nước đang phát triển như Việt Nam, vẫn rất cần vốn đầu tư quốc tế, đồng thời tăng tích lũy, khuyến khích các doanh nghiệp đầu tư sản xuất, kinh doanh nên sẽ tiếp tục có những biện pháp nhằm thu hút vốn đầu tư; do đó, giảm thuế suất thuế TNDN vẫn được ưu tiên. Hiện nay, tại Việt Nam, thuế suất thuế TNDN phổ thông ở mức 20%, được coi là phù hợp với thực tế thời gian qua và gần đạt mức trung bình trong khu vực. Tuy nhiên, mức thuế suất của một số quốc gia trong khu vực đã áp dụng thấp hơn so với mức thuế suất đang áp dụng của Việt Nam (Singapore 17%). Do đó, nếu Việt Nam tiếp tục duy trì mức thuế suất 20% giai đoạn từ 2025 - 2030 sẽ làm giảm khả năng cạnh tranh trong quá trình thu hút vốn đầu tư, khuyến khích phát triển sản xuất, kinh doanh. Chính vì thế, thuế suất thuế TNDN ở Việt Nam trong thời gian tới cần phải được xem xét lại cho phù hợp với tình hình kinh tế khi Việt Nam về cơ bản, trở thành một nước công nghiệp theo hướng hiện đại nhằm tăng khả năng thu hút nhiều dự án đầu tư có quy mô lớn. Vì vậy, tầm nhìn đến năm 2030 cần xem xét đánh giá lại lộ trình cắt giảm thuế suất sao cho phù hợp. Trong bài viết này, tác giả xây dựng một lộ trình cắt giảm thuế suất thuế TNDN như sau: Việc giảm thuế suất thuế TNDN phải được thực hiện từng bước một, nếu cắt giảm thuế suất lớn trong thời gian ngắn sẽ gây sụt giảm mạnh nguồn thu NSNN, mất cân đối đột ngột trong thu chi ngân sách. Nếu thực hiện giảm thuế suất thuế TNDN từng bước một, trong vài năm đầu có thể làm giảm nguồn thu NSNN nhưng sẽ đảm bảo ổn định và tăng trưởng nguồn thu NSNN trong trung và dài hạn (3 - 5 năm) do môi trường đầu tư, kinh doanh được cải thiện, các doanh nghiệp có thể tăng thêm nguồn lực tài chính, tích lũy để tái đầu tư. Ngoài ra, thuế suất thuế TNDN thấp không chỉ làm “giảm gánh nặng” cho đầu tư mới, mà còn “làm chìm” đi các gánh nặng thuế đối với những đầu tư trước đó.

Thứ hai, giảm thuế suất thuế TNCN

Với mức thuế suất hiện tại cao nhất là 35%, đây là mức thuế suất khá cao đối với một nước nằm trong diện đang phát triển. Do vậy, Việt Nam có thể giảm thuế suất thuế TNCN nhưng mở rộng đối tượng chịu thuế và giảm đối tượng nằm trong diện giảm trừ gia cảnh.

Thứ ba, mở rộng đối tượng chịu thuế TTĐB

Mở rộng đối tượng chịu thuế đối với một số mặt hàng mà Singapore đã áp dụng: Đồ uống như rượu bia, nước ngọt có gas không cồn, một số loại sản phẩm điện tử, sản phẩm pin, thủy tinh và pha lê, mô tô, xe vận hành trên mặt nước, nước hoa và mỹ phẩm, đá granit và marble…; hay các mặt hàng Trung Quốc đã áp thuế TTĐB: Mỹ phẩm, đồ trang sức và đá quý, pháo hoa, bóng chơi golf và dụng cụ chơi golf, đồng hồ đeo tay cao cấp, thuyền sử dụng trong du thuyền, đũa gỗ dùng một lần, sàn gỗ… Ngoài ra, Việt Nam cần nâng thuế suất đối với rượu bia, thuốc lá. Hiện tại, rượu bia, thuốc lá là mặt hàng bị đánh thuế TTĐB nhưng đang ở mức rất thấp so với Thái Lan (Thái Lan tính thuế suất cao và áp dụng phương pháp hỗn hợp với mức 87% cộng với 0,03 USD/gram).

Thứ tư, thu hẹp đối tượng không chịu thuế GTGT

Thu hẹp đối tượng không chịu thuế để mở rộng cơ sở thuế và đảm bảo tính liên hoàn; đến năm 2025, còn khoảng 20 nhóm hàng hóa, dịch vụ không chịu thuế GTGT; đến năm 2030, còn khoảng 12 nhóm hàng hóa, dịch vụ không chịu thuế GTGT; thu hẹp dần đối tượng áp dụng thuế suất 5% vào năm 2025 để đến năm 2030, áp dụng cơ chế một mức thuế suất ngoài mức thuế suất 0%. Ngoài ra, Việt Nam nên xác định một mức thuế suất để dễ quản lý, đảm bảo tính thống nhất trong quá trình tính thuế, tránh nhầm lẫn và hiểu sai về thuế suất từng mặt hàng (Thái Lan và Singapore đang áp dụng mức thuế suất là 7% chung cho tất cả các mặt hàng). Việt Nam cần cân nhắc tùy tình hình và định hướng phát triển kinh tế để thay đổi mức thuế suất cho phù hợp.

Tóm lại, để có quy mô và cơ cấu thu NSNN hợp lý, Việt Nam phải lấy trọng tâm là cải cách chính sách thuế nội địa. Nghiên cứu từ các nước cho thấy, dù đó là nước chậm phát triển, đang phát triển hay phát triển thì quá trình điều chỉnh cơ cấu thu ngân sách cho phù hợp với thực tiễn kinh tế - xã hội và đảm bảo tính bền vững của thu ngân sách luôn gắn chặt với quá trình cải cách chính sách thuế.

Việt Nam là một nước đang trên đà phát triển, việc thiết lập quy mô và cơ cấu thu NSNN hợp lý là vô cùng quan trọng. Điều này được đảm bảo khi các nguồn thu NSNN bền vững, ít bị lệ thuộc vào nguồn khai thác tài nguyên thiên nhiên, công sản và nguồn thu cân đối từ hoạt động xuất nhập khẩu. Do vậy, để có được quy mô và cơ cấu thu NSNN hợp lý, cần tập trung vào các sắc thuế nội địa - mang tính chủ động và không chịu nhiều ảnh hưởng bởi sự thay đổi của môi trường kinh tế quốc tế.

Tài liệu tham khảo:

1. Luật NSNN năm 2015 số 83/2015/QH13.

2. Luật số 31/2013/QH13 sửa đổi, bổ sung một số điều của Luật Thuế GTGT.

3. Luật số 70/2014/QH13 sửa đổi, bổ sung một số điều của Luật Thuế TTĐB.

4. Luật số 106/2016/QH13 sửa đổi, bổ sung một số điều của Luật Thuế GTGT, Luật Thuế TTĐB và

Luật Quản lý thuế.

5. Luật Thuế GTGT số 13/2008/QH12.

6. Luật Thuế TNCN số 04/2007/QH12.

7. Luật số 26/2012/QH13 sửa đổi, bổ sung một số điều của Luật Thuế TNCN.

8. Nghị quyết số 07-NQ/TW ngày 18/11/2016 của Bộ Chính trị về chủ trương, giải pháp cơ cấu lại NSNN, quản lý nợ công để bảo đảm nền tài chính quốc gia an toàn, bền vững.

9. Nghị quyết số 954/2020/UBTVQH14 về điều chỉnh mức giảm trừ gia cảnh của thuế TNCN.

10. IMF (2011), “Revenue mobilization in developing countries”.

11. Auriol, Emmanuelle & Warlters, Michael, 2005. “Taxation base in developing countries,” Journal of Public Economics, Elsevier, vol. 89(4), pages 625-646, April.

12. Gurdal, T., Aydin, M., & Inal, V. (2020). The relationship between tax revenue, government expenditure, and economic growth in G7 countries: new evidence from time and frequency domain approaches. Economic Change and Restructuring, pages 1-33.

13. OECD (2012), “Revenue statistics in Latin America: Tax revenue trends 1990 - 2009”.

14. Một số tài liệu liên quan khác.

TS. Hà Thị Tuyết Minh

Khoa Tài chính, Trường Đại học Kinh doanh và Công nghệ Hà Nội

https://tapchinganhang.gov.vn