Cách mạng công nghiệp lần thứ tư (CMCN 4.0) với sự giao thoa, hòa quyện của các công nghệ số - vật lý - sinh học có tác động cực lớn và phát triển theo cấp số nhân; có thể làm thay đổi hoàn toàn cách thức con người sống, làm việc, điều hành xã hội và đang tác động mạnh mẽ tới chính sách phát triển của các quốc gia.

Trong bối cảnh đó, ngành Ngân hàng Việt Nam cũng đứng trước những cơ hội và thách thức lớn, đòi hỏi sự chuyển đổi sang mô hình kinh doanh mới, tích hợp công nghệ trong các hoạt động và số hóa các quy trình nghiệp vụ theo hướng tự động, thông minh để giúp các ngân hàng có thể tiến hành kinh doanh, cung ứng sản phẩm, dịch vụ dễ dàng trên nền tảng số, khai thác dữ liệu hiệu quả để gia tăng trải nghiệm và gắn kết khách hàng. Theo đó, chuyển đổi số trở thành xu hướng tất yếu giúp các ngân hàng vượt lên thách thức, tạo lợi thế cạnh tranh, chủ động thích ứng và phát triển bền vững.

1. Cơ chế, chính sách và hạ tầng thúc đẩy chuyển đổi số

Ngày 27/9/2019, Bộ Chính trị đã ban hành Nghị quyết số 52-NQ/TW về một số chủ trương, chính sách chủ động tham gia cuộc CMCN 4.0. Căn cứ các quan điểm, mục tiêu, chủ trương và chính sách tại Nghị quyết này, Chính phủ đã ban hành Nghị quyết số 50/NQ-CP ngày 17/4/2020 về Chương trình hành động thực hiện Nghị quyết 52. Thủ tướng Chính phủ cũng ban hành Chỉ thị số 01/CT-TTg ngày 14/01/2020 về thúc đẩy phát triển doanh nghiệp công nghệ số Việt Nam và Quyết định số 749/QĐ-TTg ngày 03/6/2020 phê duyệt “Chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030”. Triển khai định hướng, chỉ đạo của Đảng, Chính phủ, Thủ tướng Chính phủ, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã chỉ đạo, ban hành Kế hoạch hành động của Ngành triển khai thực hiện các Nghị quyết, Chỉ thị nêu trên, như: Quyết định số 711/QĐ-NHNNngày 15/4/2020; Quyết định số 1238/QĐ-NHNN ngày 8/7/2020, trong đó đề ra các kế hoạch và nhiệm vụ, giải pháp cụ thể nhằm tạo thuận lợi cho việc ứng dụng công nghệ CMCN 4.0, thúc đẩy đổi mới sáng tạo và chuyển đổi số trong ngành Ngân hàng. Kế hoạch, chương trình hành động của ngành Ngân hàng đặt ra yêu cầu mỗi ngân hàng phải xây dựng và thực hiện chiến lược chuyển đổi số thích ứng với bối cảnh CMCN 4.0 trong giai đoạn 2020 - 2025. Bên cạnh đó, Chiến lược phát triển công nghệ thông tin ngành Ngân hàng đến năm 2025, định hướng đến năm 2030 cũng đặt ra mục tiêu cụ thể đối với toàn Ngành: “thực hiện thành công kế hoạch chuyển đổi số trong ngành Ngân hàng”; các ngân hàng “chuẩn hóa hoạt động, nghiệp vụ ngân hàng trên nền tảng công nghệ... phát triển các dịch vụ ngân hàng số trên không gian mạng”.

Với tinh thần đó, khuôn khổ pháp lý đối với hoạt động ngân hàng tiếp tục được xây dựng, hoàn thiện theo hướng tạo thuận lợi cho các hoạt động chuyển đổi số. NHNN đã nghiên cứu để sửa đổi, bổ sung hoặc ban hành văn bản pháp lý trong hoạt động ngân hàng như: (i) Trình Chính phủ ban hành Nghị định số 87/2019/NĐ-CP ngày 14/11/2019 sửa đổi, bổ sung một số điều của Nghị định 116/2013/NĐ-CP ngày 4/10/2013 quy định chi tiết thi hành một số điều của Luật Phòng, chống rửa tiền, trong đó có quy định cho phép các tổ chức tài chính xác minh thông tin nhận biết khách hàng không gặp mặt trực tiếp thông qua phương tiện điện tử (e-KYC); (ii) Ban hành Thông tư số 16/2020/TT-NHNN ngày 4/12/2020 sửa đổi, bổ sung một số điều của Thông tư số 23/2014/TT-NHNN ngày 19/8/2014 của Thống đốc NHNN hướng dẫn việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán, trong đó có nội dung hướng dẫn về việc mở tài khoản thanh toán cho khách hàng cá nhân bằng eKYC; (iii) Ban hành chuẩn QR Code áp dụng trong thanh toán, tiêu chuẩn thẻ Chip nội địa nhằm tăng cường khả năng kết nối, xử lý liên thông trong thanh toán cũng như tích hợp với các ngành, lĩnh vực khác; (iv) Ban hành nhiều thông tư hướng dẫn nghiệp vụ, hoạt động ngân hàng; (v) Nghiên cứu, trình Chính phủ dự thảo Nghị định thay thế Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 của Chính phủ về thanh toán không dùng tiền mặt nhằm hỗ trợ, tạo điều kiện cho việc phát triển thanh toán điện tử và đề xuất xây dựng Nghị định về Cơ chế quản lý thử nghiệm có kiểm soát (Regulatory Sandbox) hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng;...

Hạ tầng kỹ thuật và công nghệ phục vụ chuyển đổi số và đặc biệt là trong lĩnh vực thanh toán được chú trọng đầu tư, nâng cấp: (i) Hệ thống thanh toán điện tử liên ngân hàng hoạt động an toàn, hiệu quả, thông suốt, đáp ứng nhu cầu thanh toán liên ngân hàng trong toàn quốc (10 tháng đầu năm 2020, tổng số lượng giao dịch đạt 94,2 triệu món, giá trị đạt gần 67,5 triệu tỷ đồng; tăng gần 85,6% về số lượng và 138,5% về giá trị so với cùng kỳ năm 2016); (ii) Hệ thống thanh toán bù trừ điện tử tự động phục vụ các giao dịch bán lẻ (ACH) đã chính thức vận hành từ tháng 7/2020 với khả năng thanh toán thời gian thực, hoạt động liên tục 24/7, xử lý giao dịch đa kênh có khả năng tích hợp, kết nối với các ngành, lĩnh vực khác để cung ứng các sản phẩm, dịch vụ ngân hàng trên nền tảng số; (iii) 77 tổ chức đã triển khai dịch vụ thanh toán qua Internet và 45 tổ chức cung ứng dịch vụ thanh toán qua điện thoại di động1; (iv) Đến cuối tháng 10/2020, mạng lưới ATM, POS phủ sóng đến tất cả tỉnh, thành trên cả nước với 19.525 ATM và 280.006 POS, 30 ngân hàng và 6 tổ chức cung ứng dịch vụ trung gian thanh toán triển khai dịch vụ thanh toán qua QR Code với hơn 90.000 điểm chấp nhận trên toàn quốc.

Bên cạnh đó, với sự xuất hiện của các công ty khởi nghiệp công nghệ (Fintech startup), NHNN đã kịp thời thành lập Ban Chỉ đạo và Tổ giúp việc về lĩnh vực Fintech2; đồng thời, khuyến khích các ngân hàng hợp tác với các tổ chức cung ứng dịch vụ trung gian thanh toán, công ty Fintech phát triển các giải pháp, mô hình kinh doanh mới với sản phẩm, dịch vụ thân thiện, an toàn, tiện lợi và chi phí thấp. NHNN đã thực hiện việc cấp phép cho các công ty Fintech cung ứng dịch vụ trung gian thanh toán và đến nay đã có 39 tổ chức trung gian thanh toán được cấp phép.

Có thể thấy, thời gian qua, dưới sự định hướng chỉ đạo của Chính phủ, Thủ tướng Chính phủ và với tinh thần thúc đẩy đổi mới sáng tạo, kịp thời nắm bắt, tận dụng hiệu quả những ứng dụng mạnh mẽ các thành tựu của cuộc CMCN 4.0, NHNN đã hỗ trợ đẩy mạnh chuyển đổi số trong hoạt động ngân hàng thông qua những hành động, chính sách cụ thể và bước đầu đã có những kết quả đáng ghi nhận.

2. Thực trạng chuyển đổi số tại các ngân hàng thương mại Việt Nam

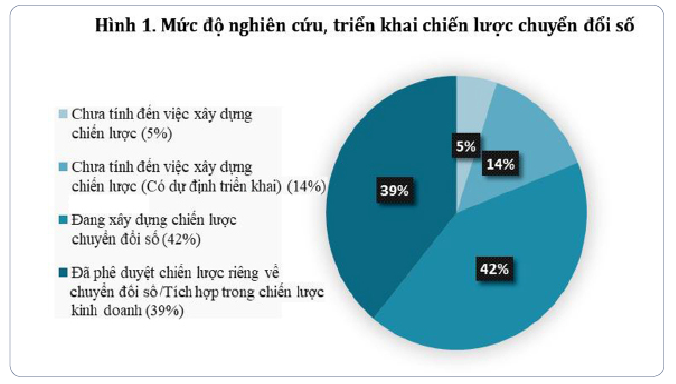

Trước bối cảnh CMCN 4.0, xác định chuyển đối số là xu hướng tất yếu, nhiều ngân hàng đã xem việc phát triển mô hình ngân hàng số là một mục tiêu trong chiến lược kinh doanh, không đơn thuần là một dự án công nghệ thông tin và xây dựng chiến lược chuyển đổi số phù hợp với đặc thù đơn vị mình. Theo kết quả khảo sát vào tháng 9/2020 của NHNN, 95% ngân hàng đã và đang xây dựng hoặc dự tính sẽ xây dựng chiến lược chuyển đổi số, trong đó 39% ngân hàng đã phê duyệt chiến lược chuyển đổi số hoặc tích hợp trong chiến lược phát triển kinh doanh/công nghệ thông tin; 42% ngân hàng đang xây dựng chiến lược chuyển đổi số (Hình 1)..

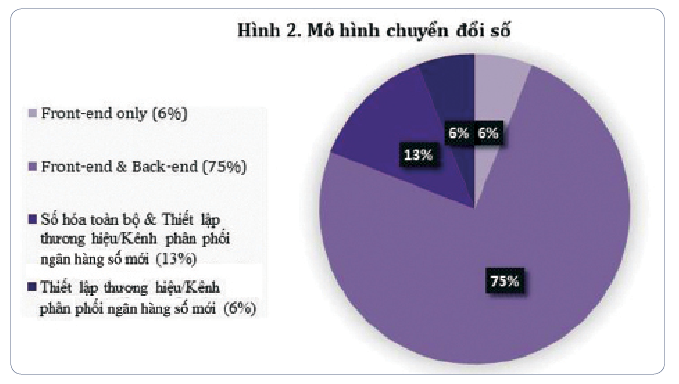

Mỗi một ngân hàng cũng lựa chọn cho mình một mô hình chuyển đổi số riêng (Hình 2)3.

Trong chiến lược chuyển đổi số, đa số (88%) các ngân hàng đều lựa chọn chuyển đổi số cả kênh giao tiếp khách hàng (front-end) và nghiệp vụ nội bộ (back-end) hoặc số hóa toàn bộ; số ít ngân hàng (6%) dự kiến chỉ số hóa kênh giao tiếp khách hàng (front-end only).

Hầu hết các ngân hàng đều ứng dụng các giải pháp kỹ thuật, công nghệ mới như điện toán đám mây, phân tích dữ liệu, dữ liệu lớn (Big data), tự động hóa quy trình bằng robot, trí tuệ nhân tạo (AI)/học máy (ML), Blockchain, nhận biết và định danh khách hàng bằng eKYC,... trong các hoạt động nghiệp vụ và cung ứng sản phẩm, dịch vụ để nâng cao hiệu quả hoạt động và tăng trải nghiệm khách hàng. Trong đó, công nghệ dữ liệu, trí tuệ nhân tạo,... được các ngân hàng áp dụng nhiều nhất và tận dụng triệt để phân tích hành vi, nhu cầu khách hàng giúp tối ưu hóa, cá nhân hóa việc cung ứng sản phẩm, dịch vụ.

Hệ thống ngân hàng lõi và hạ tầng công nghệ được các ngân hàng chú trọng đầu tư, nâng cấp nhằm đảm bảo hoạt động ổn định, an toàn dữ liệu, giảm thiểu rủi ro hệ thống cũng như đáp ứng nhu cầu phát triển của các năm tiếp theo tại đơn vị. Vấn đề an ninh, bảo mật trong thanh toán đặc biệt được coi trọng và tăng cường để nâng cao chất lượng dịch vụ, tạo sự yên tâm cho khách hàng khi sử dụng các dịch vụ ngân hàng điện tử (như thanh toán qua Internet, ví điện tử, điện thoại di động…).

Một số dịch vụ ngân hàng (thanh toán, nhận tiền tiết kiệm) gần như đã được số hóa 100% cho phép khách hàng thực hiện tất cả các khâu trong quy trình sử dụng dịch vụ thanh toán (từ mở tài khoản, chuyển tiền, thanh toán hóa đơn, nộp rút tiền tiết kiệm thông qua tài khoản thanh toán,...), nhiều ngân hàng đã ứng dụng các công nghệ AI, ML, Big data để đánh giá, phân loại khách hàng và quyết định giải ngân,... giúp đơn giản hóa thủ tục, rút thời gian giải ngân, cho vay từ nhiều ngày xuống trong ngày.

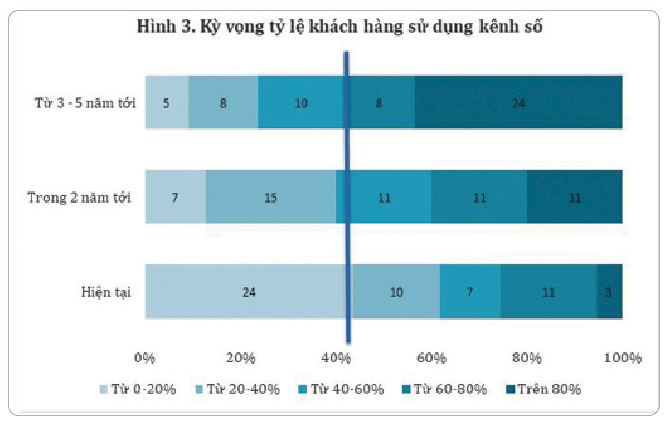

Nhiều ngân hàng đã xây dựng kho dữ liệu, hạ tầng số tập trung, chuẩn hóa, cho phép chia sẻ, tích hợp, tạo hệ sinh thái số trải rộng nhiều ngành, lĩnh vực như: hệ sinh thái Mobile Banking kết nối với dịch vụ công, tài chính, viễn thông, điện lực, giao thông, y tế... nhờ đó, trên ứng dụng di động của ngân hàng, khách hàng có thể sử dụng được nhiều tiện ích hơn so với giao dịch trực tiếp tại ngân hàng4. Số lượng, giá trị giao dịch ngân hàng qua kênh số của nhiều ngân hàng Việt Nam có sự tăng trưởng vượt bậc; một số ngân hàng như TPBank, MB đã ghi nhận tỷ lệ hơn 80% giao dịch được thực hiện trên nền tảng số. Hàng chục triệu khách hàng đã trở thành khách hàng số của ngân hàng với việc sử dụng thường xuyên các ứng dụng ngân hàng số trong mọi giao dịch thường nhật như: Ứng dựng ngân hàng số VCB Digibank, VietinBank iPay, BIDV Smart Banking, eBank X của TPBank; Omni-Channel của OCB;... Với tốc độ tăng trưởng qua các năm và xu hướng về sự dịch chuyển hành vi của khách hàng sang các kênh số, đa số các ngân hàng đều kỳ vọng tỷ lệ khách hàng sử dụng kênh số sẽ ngày càng gia tăng trong thời gian tới. Giai đoạn 3 - 5 năm tới, gần 58% các ngân hàng kỳ vọng khách hàng sử dụng kênh số đạt trên 60% (Hình 3)5.

Bên cạnh đó, các ngân hàng cũng hợp tác với các công ty Fintech và kết nối với các hệ sinh thái số của các đơn vị thuộc các ngành, lĩnh vực khác (các công ty Fintech, các tổ chức cung ứng hàng hóa, dịch vụ (Vingroup, Grab,...), các công ty thương mại điện tử (Lazada, Shopee,...), các công ty viễn thông (Viettel, VNPT,...)),... để mang tới cho khách hàng những trải nghiệm dịch vụ một cách liền mạch được cá nhân hóa, từ đó tạo sự gắn kết và đáp ứng ngày càng tốt hơn nhu cầu của khách hàng.

3. Những vấn đề đặt ra và một số khuyến nghị, đề xuất

Chuyển đổi số là một xu hướng tất yếu nhưng bên cạnh những cơ hội, chuyển đổi số trong hoạt động ngân hàng cũng đặt ra một số vấn đề đòi hỏi cần tiếp tục có sự nghiên cứu để hoàn thiện về khuôn khổ pháp lý, đặc biệt là khuôn khổ pháp lý về giao dịch điện tử, chữ ký điện tử, hợp đồng điện tử, định danh và xác thực điện tử, cơ chế quản lý, giám sát đối với các công ty Fintech, hãng công nghệ tham gia cung ứng dịch vụ ngân hàng lớn vào lĩnh vực thanh toán,... cũng như việc đảm bảo an toàn, bảo mật trước xu hướng gia tăng của các loại tội phạm trên môi trường mạng với nhiều thủ đoạn ngày càng tinh vi, phức tạp. Trước các vấn đề nêu trên và để tiếp tục thúc đẩy đổi mới sáng tạo và chuyển đổi số trong ngành Ngân hàng, tác giả có một số khuyến nghị sau:

Một là, tiếp tục hoàn thiện cơ chế chính sách, khung khổ pháp lý trong hoạt động ngân hàng thích ứng với cuộc CMCN 4.0, tạo thuận lợi và thúc đẩy các mô hình kinh doanh, quản trị điều hành trong lĩnh vực ngân hàng theo hướng bứt phá, đổi mới, sáng tạo nhưng vẫn chú trọng tới công tác đảm bảo an ninh mạng và bảo vệ quyền lợi người tiêu dùng nhằm hạn chế những rủi ro, thách thức từ bối cảnh CMCN 4.0.

Hai là, xây dựng và phát triển hạ tầng công nghệ theo hướng đồng bộ, tập trung, thống nhất, có khả năng tích hợp, kết nối với các ngành, lĩnh vực khác để cung ứng các sản phẩm, dịch vụ ngân hàng trên nền tảng số, nâng cao chất lượng phục vụ và tăng tính tiện ích, trải nghiệm cho khách hàng.

Ba là, ưu tiên đầu tư, ứng dụng mạnh mẽ các công nghệ của CMCN 4.0 vào hoạt động ngân hàng; ưu tiên phát triển ngân hàng theo mô hình ngân hàng số, trong đó lấy thanh toán số là làm cửa ngõ để kết nối liền mạch với các dịch vụ ngân hàng khác như huy động, cho vay, đầu tư, bảo hiểm... và giao tiếp thuận tiện với các hệ sinh thái số bên ngoài nhằm cung ứng các sản phẩm, dịch vụ an toàn, tiện lợi, cá nhân hóa với chi phí hợp lý và sự tường minh.

Bốn là, chú trọng công tác nhân sự, coi nguồn nhân lực ngân hàng có chất lượng là nhân tố quyết định thành công trong chuyển đổi số ngân hàng. Tăng cường công tác đào tạo, đào tạo lại, nâng cao chất lượng nguồn nhân lực ngành Ngân hàng, giúp người lao động ngành Ngân hàng được trang bị những kỹ năng, phát triển năng lực thích ứng với bối cảnh CMCN 4.0.

Năm là, tăng cường công tác truyền thông, tuyên truyền, giáo dục tài chính, nâng cao nhận thức, hiểu biết cho người dân về ứng dụng kỹ thuật số và những lưu ý để phòng, tránh rủi ro khi thực hiện giao dịch trên môi trường điện tử.

Đồng thời, đề xuất với Chính phủ, Thủ tướng Chính phủ chỉ đạo:

Thứ nhất, sớm hoàn thành việc xây dựng Cơ sở dữ liệu quốc gia về dân cư, có cơ chế cho phép chia sẻ thông tin từ cơ sở dữ liệu này với một số ngành dịch vụ như ngân hàng, bảo hiểm, viễn thông để thúc đẩy chuyển đổi số trong nền kinh tế, cho phép cung cấp dịch vụ số nhanh chóng, an toàn, thuận tiện, chi phí thấp tới đông đảo người dân, doanh nghiệp.

Thứ hai, sớm xây dựng hành lang pháp lý về bảo vệ dữ liệu, bảo vệ quyền riêng tư dữ liệu người dùng nhằm tạo dựng môi trường giao dịch số an ninh, an toàn, bảo vệ người tiêu dùng, thúc đẩy lòng tin của công chúng đối với thực hiện giao dịch số, sử dụng dịch vụ số.

Thứ ba, hoàn thành Nghị định về định danh và xác thực điện tử nhằm tạo thuận lợi hơn nữa cho các giao dịch điện tử, dịch vụ số, qua đó tăng cường hỗ trợ các hoạt động của kinh tế số.

Thứ tư, đẩy nhanh tiến độ nghiên cứu xây dựng Luật Giao dịch điện tử thay thế hoặc sửa đổi, bổ sung Luật Giao dịch điện tử năm 2005 để tạo cơ sở pháp lý cho các bộ, ngành hoàn thiện các quy định pháp luật có liên quan, giúp đẩy mạnh số hóa, ứng dụng kỹ thuật số, tạo môi trường giao dịch thuận lợi cho người dân, doanh nghiệp qua kênh số, phương thức điện tử.

1 Chiếm tương ứng 80% và 46,9 % trên tổng số tổ chức cung ứng dịch vụ thanh toán.

2 Quyết định số 328/QĐ-NHNN ngày 16/03/2016.

3 Nguồn: khảo sát tháng 9/2020 của NHNN.

4 Đối với dịch vụ ngân hàng trên điện thoại di động (Mobile Banking) đã đạt được kết quả ấn tượng với mức tăng trưởng thanh toán di động năm 2020 tăng 123,9% về giá trị và 125,4% về số lượng so với 2019, thanh toán QR code tăng 82,4% về số lượng giao dịch. 5 Nguồn: khảo sát tháng 9/2020 của NHNN. ThS. Phạm Tiến Dũng

Vụ trưởng Vụ Thanh toán - Ngân hàng Nhà nước

Chuyên đề Công nghệ và Ngân hàng số, số 01/2021

https://tapchinganhang.gov.vn