Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Sản xuất nông nghiệp theo chuỗi giá trị giúp đảm bảo cho các chủ thể tham gia chia sẻ quyền lợi, trách nhiệm với nhau, điều tiết cung cầu thị trường và truy xuất nguồn gốc sản phẩm, đáp ứng yêu cầu phát triển nông nghiệp bền vững, nâng cao hiệu quả sản xuất và thu nhập cho nông dân và doanh nghiệp.

Trong chuỗi liên kết, vai trò của người sản xuất rất quan trọng để bảo đảm sản xuất theo quy chuẩn đáp ứng yêu cầu của thị trường

1. Kinh nghiệm Nhật Bản về vai trò hợp tác xã (HTX) trong chuỗi giá trị nông nghiệp

Nhật Bản đã ban hành Luật HTX nông nghiệp năm 1947 và có 12.050 HTX vào năm 1961; sau khi thực hiện việc sáp nhập, đến năm 2015 chỉ còn 708 HTX nông nghiệp đa chức năng, không bị hạn chế về quy mô và phạm vi hoạt động. Đến nay, các HTX nông nghiệp Nhật Bản đã tham gia vào hầu hết các các khâu của chuỗi nông nghiệp, tập trung vào ba nhiệm vụ chủ yếu: Thứ nhất, cung cấp cho nông dân các yếu tố đầu vào phục vụ sản xuất nông nghiệp như phân bón, hóa chất nông nghiệp, thức ăn, trang thiết bị sản xuất và kỹ thuật sản xuất, trồng trọt, chăn nuôi gia súc cũng như các hàng hóa cần dùng cho nông hộ; thứ hai, giúp cho người nông dân tiêu thụ các sản phẩm bằng cách thu gom, bảo quản, dự trữ và bán các sản phẩm nông nghiệp, vật nuôi dựa vào mạng lưới tiêu thụ sản phẩm quốc gia và quốc tế; thứ ba, cung cấp dịch vụ, sản phẩm của HTX đến người tiêu dùng, cửa hàng và hệ thống siêu thị.

Những hoạt động chính của HTX nông nghiệp Nhật Bản bao gồm:

Dịch vụ cung ứng hàng hóa: HTX đảm bảo cung cấp nguyên liệu đầu vào cho sản xuất nông nghiệp và các sản phẩm thiết yếu cho cuộc sống của xã viên với chất lượng cao và giá cả thích hợp.

Hoạt động chế biến nông sản: HTX tích cực tham gia việc chế biến và tiêu thụ nông sản cho xã viên nhằm gia tăng giá trị và đa dạng hóa các sản phẩm nông nghiệp, tăng nhu cầu đối với nông sản, duy trì sự cân đối giữa cung, cầu thông qua việc phân chia thị trường và tích trữ, tạo thêm việc làm cho khu vực nông thôn, giảm thiểu tình trạng “được mùa rớt giá”…

Hoạt động tiếp thị và tiêu thụ nông sản: Các HTX đảm nhận nhiệm vụ thu gom, vận chuyển, phân phối cho các chợ đầu mối, đại lý, cũng như chế biến và cung cấp cho người tiêu thụ qua các siêu thị, nhà hàng địa phương.

Hoạt động tín dụng: HTX hoạt động tín dụng tương hỗ, vừa nhận tiền gửi của xã viên, vừa cho xã viên vay lại nhằm cải thiện đời sống của họ. Ngoài việc giao dịch như một ngân hàng độc lập phục vụ sản xuất nông nghiệp, HTX còn là nơi tiếp nhận vốn cho vay và nhận hỗ trợ lãi suất của nhà nước nhằm đảm bảo cung cấp nguồn vốn dài hạn với lãi suất thấp cho xã viên sản xuất nông nghiệp.

Hoạt động bảo hiểm cộng đồng và phúc lợi xã hội: HTX ký trực tiếp hợp đồng bảo hiểm với xã viên. Bảo hiểm cộng đồng của HTX khác với các tổ chức bảo hiểm khác là bảo hiểm bao gồm cả hoạt động kinh doanh và hoạt động cứu trợ sinh mạng và tổn thất. Một phần số tiền bảo hiểm cộng đồng được giữ lại trong HTX để trở thành nguồn vốn bảo vệ môi trường sống, duy trì các kế hoạch trung và dài hạn có liên quan đến nông thôn như các loại hình phúc lợi, khôi phục môi trường nông thôn.

Ngoài ra, HTX cũng chú trọng việc đào tạo nhân lực và thuê người có trình độ chuyên môn, có năng lực để quản lý HTX phát triển bền vững.

Tóm lại, HTX nông nghiệp Nhật Bản được tổ chức theo hệ thống liên hoàn, linh hoạt và hiệu quả về quy mô, coi trọng chất lượng hơn số lượng, đa dạng hóa và tham gia hầu hết các khâu trong chuỗi nông nghiệp, tập trung vào các hoạt động dịch vụ và phúc lợi xã hội của HTX, coi trọng vấn đề đào tạo nhân lực và nâng cao chuỗi giá trị sản xuất nông nghiệp.

2. Thực tế và giải pháp nâng cao vai trò các chủ thể trong chuỗi nông sản ở Việt Nam

2.1. Một số lợi ích và hạn chế của chuỗi nông sản Việt Nam

Theo Nghị định số 98/2018/NĐ-CP ngày 05/7/2018 của Chính phủ về chính sách khuyến khích phát triển hợp tác, liên kết trong sản xuất và tiêu thụ sản phẩm nông nghiệp, liên kết theo chuỗi giá trị sản phẩm nông nghiệp là hình thức liên kết trong sản xuất nông nghiệp theo chuỗi, từ cung ứng vật tư, dịch vụ đầu vào, sản xuất, sơ chế hoặc chế biến gắn với tiêu thụ sản phẩm nông nghiệp. Ngày 09/02/2021, Thủ tướng Chính phủ ban hành Quyết định số 194/QĐ-TTg phê duyệt Đề án Đổi mới phương thức kinh doanh tiêu thụ nông sản giai đoạn 2021 - 2025, định hướng đến năm 2030. Theo đó, mục tiêu chung của Đề án là hình thành và phát triển đa dạng các phương thức kinh doanh tiêu thụ nông sản theo chuỗi bền vững có ứng dụng thương mại điện tử và truy xuất nguồn gốc, phù hợp với điều kiện tự nhiên, trình độ, đặc điểm của sản xuất nông nghiệp và yêu cầu của thị trường.

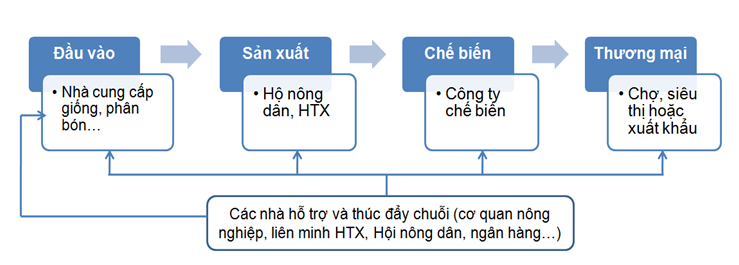

Chuỗi giá trị nông sản ở Việt Nam hiện nay thường bao gồm các công đoạn (khâu) chính: Cung cấp đầu vào, sản xuất, thu gom, chế biến, thương mại và tiêu thụ. Trong đó, người cung cấp đầu vào chủ yếu là các HTX, đại lý vật tư, cửa hàng giống, phân bón, thuốc bảo vệ thực vật; người sản xuất chủ yếu là nông hộ nhỏ lẻ; người thu gom chủ yếu là thương lái, HTX; người chế biến chủ yếu là doanh nghiệp, còn người tiêu dùng nhận sản phẩm cuối cùng chủ yếu qua kênh bán lẻ tại chợ, cửa hàng, siêu thị…

Sơ đồ một chuỗi giá trị nông sản điển hình

Chuỗi nông nghiệp hình thành với sự kết hợp cả liên kết ngang và liên kết dọc, trong đó liên kết ngang giữa nông dân - nông dân, HTX - HTX, doanh nghiệp - doanh nghiệp và liên kết dọc giữa nông dân - HTX - doanh nghiệp, một số mô hình như sau:

(1) Tiêu thụ trực tiếp giữa nông dân và người tiêu dùng.

(2) Doanh nghiệp liên kết trực tiếp với nông hộ thông qua mô hình liên kết tập trung hoặc mô hình nông dân làm gia công cho doanh nghiệp.

Với mô hình liên kết tập trung, doanh nghiệp cung cấp đầu vào và hướng dẫn kỹ thuật cho các nông hộ, HTX và trang trại; sau đó trang trại sẽ cung cấp sản phẩm cho doanh nghiệp để chế biến và tiêu thụ.

Với mô hình nông dân gia công cho doanh nghiệp, những doanh nghiệp có tiềm lực về kinh tế và đất đai đầu tư vào những sản phẩm nông nghiệp mang giá trị cao, thuê nông dân tại các trang trại của doanh nghiệp, doanh nghiệp cung cấp đầu vào và hướng dẫn kỹ thuật cho nông dân được thuê.

(3) Giữa nông dân và người mua, HTX đóng vai trò trung gian ký hợp đồng tiêu thụ với doanh nghiệp rồi tổ chức thu mua của xã viên để bán lại cho doanh nghiệp; hoặc HTX chỉ đại diện ký hợp đồng, các thành viên sẽ trực tiếp thực hiện cung cấp hàng cho doanh nghiệp trên cơ sở hợp đồng đã ký.

(4) Mô hình liên kết bốn nhà (Nhà nước, nhà khoa học, nhà nông, doanh nghiệp); trong đó, doanh nghiệp và hộ sản xuất là hai chủ thể chính, doanh nghiệp giữ vai trò quan trọng kết nối thị trường và xây dựng thương hiệu cho nông sản. Nhà nước tạo điều kiện về cơ chế, chính sách, hành lang pháp lý và hỗ trợ cần thiết để liên kết được hình thành và phát triển. Chính quyền địa phương chủ động phối hợp thực hiện chính sách và tạo thuận lợi cho các liên kết được chặt chẽ, theo dõi, kiểm tra và đánh giá hoạt động liên kết để có những kiến nghị hay biện pháp thích hợp tăng cường hiệu quả liên kết. Nhà khoa học là người đưa những kiến thức thị trường, khoa học - công nghệ vào sản xuất, kinh doanh tới với nông dân và doanh nghiệp; tư vấn cho nhà nước các biện pháp tăng cường hiệu quả của mối liên kết.

Sự tham gia và phát triển các chuỗi nông sản mang lại nhiều lợi ích cho các bên. Sản xuất nông nghiệp theo chuỗi giá trị giúp đảm bảo cho các chủ thể tham gia chia sẻ quyền lợi, trách nhiệm với nhau, điều tiết cung cầu thị trường và truy xuất nguồn gốc sản phẩm, đáp ứng yêu cầu phát triển nông nghiệp bền vững, nâng cao hiệu quả sản xuất và thu nhập cho nông dân và doanh nghiệp, cụ thể:

Một là, nông dân tiếp cận với thị trường một cách chủ động hơn, thay đổi cách nhìn về sản xuất, kinh doanh và liên kết hợp tác nông nghiệp; khai thác hiệu quả hơn quỹ đất, sức lao động, kinh nghiệm sản xuất, kinh doanh và các thế mạnh của mình; có cơ hội, tiếp cận nhiều hơn với cách thức kinh doanh của doanh nghiệp, được doanh nghiệp và nhà nước hỗ trợ đào tạo về kỹ thuật sản xuất, phương án kinh doanh, hạn chế được một số biến động thị trường và giá cả, giúp sản xuất ổn định và có kế hoạch rõ ràng, bám sát yêu cầu thị trường, tăng quyền thương lượng với đối tác để sản xuất những sản phẩm phù hợp hơn với chi phí sản xuất tốt hơn, cải thiện thu nhập và việc làm…

Hai là, HTX tổ chức kết nối sản xuất và phát triển, tạo cơ hội cho các thành viên tham gia nhiều hơn, nâng cao thu nhập; đồng thời, khẳng định, củng cố vai trò, uy tín của HTX trong phát triển kinh tế, nâng cao năng lực tư duy kinh doanh, kỹ năng quản lý và khả năng phân tích thị trường của các lãnh đạo, thành viên HTX.

Ba là, doanh nghiệp và ngân hàng tăng đầu tư và cho vay an toàn hơn vào lĩnh vực nông nghiệp, mở rộng cơ hội kinh doanh, phát triển sản xuất, tìm kiếm lợi nhuận, phát triển được vùng nguyên liệu ổn định tại HTX hoặc một số địa phương liên kết, gia tăng khả năng cạnh tranh và xây dựng thương hiệu; có điều kiện thu thập thông tin về nhu cầu khách hàng và thông tin thị trường hoặc có thể tiếp cận thành viên hay các HTX trong chuỗi liên kết thành khách hàng tiêu dùng các sản phẩm khác của doanh nghiệp.

Bốn là, nhà khoa học trực tiếp thực hiện được vai trò tư vấn, đưa những kiến thức của mình áp dụng vào thực tiễn và trong quá trình hỗ trợ người dân sẽ đúc kết được nhiều giá trị và tìm ra được nhiều vấn đề mới trong nghiên cứu.

Năm là, người tiêu dùng có thể có được những sản phẩm bảo đảm hơn về chất lượng, thời gian và có lợi hơn về giá cả.

Sáu là, Nhà nước thêm công cụ giúp địa phương và người dân, đặc biệt là nông dân, thay đổi cách thức liên kết sản xuất, giải quyết việc làm, nâng cao thu nhập và qua đó phát triển kinh tế - xã hội địa phương; thuận lợi hơn trong việc giám sát, hỗ trợ và quản lý; định hướng các hoạt động sản xuất, kinh doanh theo hướng quy hoạch và có lợi về mặt kinh tế - xã hội và môi trường.

Hiện nay, Việt Nam hiện là một trong các nước đứng đầu thế giới về sản xuất và xuất khẩu nông sản, nhất là lúa gạo. Trên thực tế, nhiều nơi và lĩnh vực đã hình thành nhiều chuỗi giá trị đồng bộ từ sản xuất, chế biến, tiêu thụ sản phẩm, theo các hình thức liên kết khác nhau, như liên kết tiêu thụ sản phẩm, dịch vụ đầu ra; liên kết góp vốn đầu tư sản xuất, theo ba cấp độ: Sản phẩm chủ lực quốc gia, sản phẩm cấp tỉnh và sản phẩm địa phương... với sự tham gia của doanh nghiệp, HTX, tổ hợp tác, nông dân trong các ngành hàng nông, lâm, thủy sản, mang lại lợi ích cho hàng chục nghìn hộ. Hơn nữa, một số chuỗi cung ứng nông sản ứng dụng thành công công nghệ mới như công nghệ thông tin, công nghệ chuỗi khối (Blockchain) để kết nối sản xuất và tiêu dùng, truy xuất nguồn gốc sản phẩm nông sản nhằm gia tăng giá trị.

Đặc biệt, Bộ Nông nghiệp và Phát triển nông thôn đã ban hành Danh mục sản phẩm nông nghiệp chủ lực cấp quốc gia để định hướng ưu tiên thu hút doanh nghiệp đầu tư lĩnh vực nông nghiệp, nông thôn theo Nghị định số 57/2018/NĐ-CP ngày 17/4/2018 của Chính phủ với 13 sản phẩm chủ lực gồm gạo, cà phê, cao su, điều, hồ tiêu, chè, rau, quả, sắn và sản phẩm từ sắn, thịt lợn, thịt và trứng gia cầm, cá tra, tôm và gỗ và sản phẩm gỗ.

Nhiều tỉnh trên cả nước cũng đã ban hành được nhóm sản phẩm chủ lực cấp tỉnh như Bắc Giang, An Giang, Sơn La, Kon Tum… Chuỗi sản phẩm đặc sản địa phương cũng được đẩy mạnh từ năm 2013 đến nay. Ngày 07/5/2018, Thủ tướng Chính phủ đã ban hành Quyết định số 490/QĐ-TTg phê duyệt Chương trình mỗi xã một sản phẩm giai đoạn 2018 - 2020, với mục tiêu đến năm 2020, tiêu chuẩn hóa ít nhất 50% số sản phẩm hiện có, tương ứng khoảng 2.400 sản phẩm; củng cố, hoàn thiện tổ chức sản xuất theo hướng liên kết giữa hộ sản xuất với HTX và doanh nghiệp…

Về tổng thể, theo Cục Kinh tế hợp tác và phát triển nông thôn, tính liên kết của các chủ thể trong thời gian vừa qua có bước tiến triển, với khoảng 11 - 14% sản lượng nông nghiệp thông qua liên kết trên cả nước. Chuỗi nông nghiệp đã trực tiếp và gián tiếp giúp người nông dân sản xuất theo nhu cầu thị trường trên cơ sở đặt hàng và mức tiêu thụ, tăng quyền lực thương lượng và tiếp cận kinh nghiệm, thông tin, thị trường, vốn sản xuất để sản xuất những sản phẩm phù hợp thị trường hơn, với chi phí sản xuất tốt hơn; giúp tăng uy tín, năng lực quản lý và hiệu quả hoạt động của các HTX; giúp doanh nghiệp có vùng nguyên liệu để ổn định sản xuất, mở rộng quy mô sản phẩm, bảo đảm chất lượng sản phẩm đồng nhất và cung cấp thường xuyên từ các HTX hoặc nông hộ ở vùng liên kết, qua đó gia tăng khả năng cạnh tranh và mở rộng thị phần.

Tuy nhiên, sự phát triển của chuỗi nông nghiệp chưa đáp ứng được yêu cầu về phát triển ngành nông nghiệp hiện đại trong cơ chế thị trường cạnh tranh; chưa khai thác hết tiềm năng trong liên kết. Chuỗi giá trị sản phẩm hàng hóa chưa phát triển, nông dân chỉ tham gia khâu duy nhất là sản xuất ở quy mô nông hộ, nhỏ lẻ, giá thành sản xuất cao, tổn thất sau thu hoạch cao, và còn nhiều hạn chế khác về bảo đảm chất lượng giá trị gia tăng, bảo vệ tài nguyên nông nghiệp và môi trường. Hình thức giao dịch nông sản phổ biến hiện nay là mua, bán tự do, giao hàng tại chỗ (kể cả tại ruộng), hiếm có hợp đồng giữa người sản xuất với người thu gom và với doanh nghiệp; việc giao dịch qua chợ đầu mối hay các trung tâm giao dịch nông sản chưa phổ biến. Hầu hết các HTX, tổ hợp tác có quy mô nhỏ, thiếu các nguồn lực và khả năng để đóng vai trò như doanh nghiệp sản xuất theo chuỗi giá trị. Các doanh nghiệp mới chủ yếu tập trung vào thu mua, sơ chế và xuất khẩu hàng hóa nông sản thô, chưa qua chế biến, không có thương hiệu, nên giá trị thấp. Không có nhiều doanh nghiệp, HTX đầu tư vào sản xuất, bảo quản, chế biến và xây dựng thương hiệu cho sản phẩm. Chỉ một vài doanh nghiệp lớn mới đầu tư hầu hết các khâu trong chuỗi giá trị lúa gạo. Việc liên kết giữa doanh nghiệp và người sản xuất chưa bền vững do chưa có cơ chế chia sẻ lợi nhuận, rủi ro, chủ yếu vẫn liên kết theo hình thức thương thảo thuận mua vừa bán. Tình trạng tiêu thụ sản phẩm vẫn còn qua nhiều khâu trung gian phân phối, nên giá bán thực tế cao hơn nhiều so với giá thu mua tại cơ sở sản xuất, sức cạnh tranh chưa cao, chưa chiếm được lòng tin của người tiêu dùng. Công tác tuyên truyền, quảng bá, marketing giới thiệu sản phẩm của các doanh nghiệp hoạt động trong lĩnh vực nông nghiệp còn yếu.

Trong chuỗi liên kết, vai trò của người sản xuất rất quan trọng để bảo đảm sản xuất theo quy chuẩn đáp ứng yêu cầu của thị trường. Trong khi đó, hầu hết hộ nông dân hiện có quy mô quá nhỏ, tính tự phát tiểu nông và cảm tính thị trường còn cao, sản xuất phân tán, chưa chú ý tới liên kết nhóm hộ mà vẫn mạnh ai người đó làm, chưa tuân thủ quy trình sản xuất, chưa tạo ra sản phẩm an toàn chất lượng đáp ứng yêu cầu của người tiêu dùng và chưa tạo được vùng sản xuất tập trung, dòng sản phẩm đủ lớn và ổn định. Tình trạng người sản xuất phá vỡ liên kết khi giá sản phẩm gia tăng đột biến, tự ý bán phá giá cho các thương lái khác khi giá bán cao hơn thường xuyên xảy ra do nhận thức của người dân nhiều nơi còn thấp, thiếu thông tin thị trường, một số bộ phận còn chạy theo lợi ích trước mắt…

Các nhà khoa học có vai trò quan trọng trong việc tạo “đầu vào” có chất lượng cao, giảm giá thành nhờ công nghệ… nhưng hiện nay, việc liên kết với các “nhà” còn lại khá lúng túng và hiệu quả chưa cao. Nhất là việc liên kết với người nông dân để “xã hội hóa” các công nghệ hiệu quả.

Ngân hàng là một trong những tác nhân tham gia vào chuỗi nông sản. Ngân hàng có vai trò hỗ trợ ngày càng quan trọng trong việc gia tăng giá trị và hiệu quả của chuỗi. Khi ngân hàng tham gia vào chuỗi giá trị sẽ giúp giảm thiểu rủi ro thị trường, rủi ro người vay, rủi ro thời tiết, dịch bệnh; tiết kiệm chi phí…

Người tiêu dùng hiện nay còn thiếu thông tin về sản phẩm, chưa biết cách nhận diện sản phẩm an toàn chất lượng cao, chưa nắm được địa chỉ cơ sở sản xuất uy tín, bên cạnh đó, một bộ phận người tiêu dùng thích các sản phẩm giá rẻ. Công tác thông tin truyền thông định hướng sản phẩm theo khách hàng của doanh nghiệp còn hạn chế. Hậu quả là, người tiêu dùng phải sử dụng hàng hóa kém chất lượng, ảnh hưởng đến sức khỏe và mất lòng tin với người sản xuất; đồng thời, kéo dài tình trạng “được mùa mất giá, ít thiếu nhiều thừa”, hiệu quả kinh tế không cao, chưa tạo lập và củng cố các chuỗi bền vững trong sản xuất nông nghiệp.

Trên thực tế còn tồn tại nhiều hạn chế của chuỗi giá trị nông nghiệp, như nhiều tầng nấc, manh mún, phân tán, hạn chế cả về số lượng chuỗi, độ hoàn chỉnh, quy mô của chuỗi, mức độ chặt chẽ, chất lượng và hiệu quả sản phẩm, dịch vụ của các liên kết trong chuỗi cả về đầu vào và đầu ra; về mức độ áp dụng công nghệ trong khâu sau thu hoạch và bảo quản; về chi phí logistics và về công tác xây dựng thương hiệu, cung cấp thông tin và dự báo về thị trường sản phẩm nông nghiệp.

Công tác thông tin, truyền thông, báo chí phổ biến kiến thức người dân cũng như các cấp quản lý là hết sức quan trọng trong thúc đẩy phát triển khoa học và công nghệ và lan tỏa mô hình tốt, hiệu quả cao, liên kết hài hòa trong nông nghiệp… Tuy nhiên, công tác này dường như còn mờ nhạt, chưa đáp ứng yêu cầu và mục tiêu kỳ vọng.

Sản xuất theo chuỗi giá trị mới góp phần khiêm tốn trong phát triển sản xuất, nâng cao giá trị gia tăng của sản phẩm, bảo vệ thương hiệu và quyền lợi của người tiêu dùng, góp phần phát triển kinh tế - xã hội bền vững cả vĩ mô và vi mô, trước mắt và lâu dài...

2.2. Một số giải pháp thích ứng cần có

Trong sản xuất nông nghiệp hiện nay rất cần sự “liên kết sáu nhà” gồm: Nhà nước - nhà nông - nhà khoa học - nhà doanh nghiệp - ngân hàng và nhà báo. Thách thức lớn nhất đối với chuỗi giá trị nông sản hiện nay đó là rào cản hợp tác giữa doanh nghiệp và người nông dân.

Nói cách khác, việc thu hút các doanh nghiệp đầu tư vào khu vực nông thôn có ý nghĩa quyết định để xây dựng liên kết theo chuỗi giá trị trên thực tế, bởi doanh nghiệp là “đầu tàu”, là động cơ của mối liên kết để hình thành vùng nguyên liệu sản xuất, hỗ trợ đầu vào và thu mua sản phẩm, xây dựng thương hiệu sản phẩm nông sản…

Để xây dựng và duy trì chuỗi nông nghiệp hoạt động hiệu quả, Nhà nước cần tập trung làm tốt vai trò trọng tài, tạo lập môi trường kinh doanh minh bạch, lành mạnh, bình đẳng với chi phí thấp, tập trung hỗ trợ doanh nghiệp nông nghiệp nhỏ và vừa, doanh nghiệp khởi nghiệp; khuyến khích chuyển đổi hộ kinh doanh thành doanh nghiệp; hỗ trợ doanh nghiệp đổi mới sáng tạo; khuyến khích các tổ chức cá nhân đầu tư nghiên cứu khoa học cho các loại giống cây, con chủ lực; tăng cường đào tạo, bồi dưỡng, huấn luyện nông dân đủ tri thức, văn hóa, kỹ năng sản xuất nông nghiệp để thực hiện vai trò chủ thể của mình. Đồng thời, có chính sách hỗ trợ thiết lập đa dạng hóa chuỗi cung ứng, không phụ thuộc vào một thị trường nhất định; kết hợp chặt chẽ, hiệu quả giữa công nghiệp với nông nghiệp, công nghiệp hóa nông nghiệp; kết nối các chuỗi giá trị, phát triển kinh tế tuần hoàn, kinh tế số, thích ứng biến đổi khí hậu, giảm phát thải khí metal trong nông nghiệp, nâng cao nhận thức về tầm quan trọng, giá trị của thương hiệu, sản xuất sản phẩm đáp ứng được chất lượng, số lượng, tạo cạnh tranh lành mạnh trong nền kinh tế thị trường...

Chính phủ tiếp tục có các giải pháp để hỗ trợ xuất khẩu nông sản chính ngạch; kiểm soát giá đất, giám sát việc buôn bán, chuyển nhượng đất đai đúng quy định của pháp luật; có chính sách khoanh nợ, giãn nợ, tăng nguồn, tăng hạn mức vay để nông dân kịp thời phục hồi sản xuất; ngăn chặn và đẩy lùi nạn tín dụng đen ở nông thôn; phát triển nghề, đào tạo nghề cho nông dân để hình thành một thế hệ nông dân trẻ làm nông nghiệp một cách chuyên nghiệp; để người dân ly nông nhưng không ly hương; phát triển nông nghiệp hiện đại, hiệu quả, bền vững theo hướng sinh thái, ứng dụng công nghệ cao, nâng cao chất lượng, giá trị gia tăng, xây dựng thương hiệu gắn với chuỗi sản xuất, chuỗi cung ứng, chuỗi giá trị trong nước và quốc tế.

Đồng thời, tiếp tục hoàn thiện thể chế, chính sách, cải cách hành chính trong lĩnh vực nông nghiệp, nông thôn, nông dân; lắng nghe tâm tư, nguyện vọng của bà con nông dân, nhất là những vấn đề nảy sinh, vấn đề bức xúc để có giải pháp phù hợp, kịp thời hỗ trợ người nông dân toàn diện, thực chất, hiệu quả theo chủ trương, đường lối của Đảng, quy định của pháp luật; nâng cao hiệu quả quản lý, sử dụng đất, tạo thuận lợi cho tích tụ ruộng đất; tăng đầu tư của Nhà nước cho nông nghiệp, nông thôn, tín dụng ưu đãi; đa dạng hóa nguồn lực đầu tư với vai trò dẫn dắt của Nhà nước; cải thiện môi trường đầu tư, khuyến khích đầu tư vào nông nghiệp, nông thôn, nhất là các doanh nghiệp, tập đoàn lớn; nâng cao năng lực cung cấp thông tin, dự báo thị trường, qua đó góp phần điều chỉnh sản xuất phù hợp, giải quyết hiệu quả hơn các vấn đề theo tinh thần phân cấp, vừa giải quyết các vấn đề cấp bách, tình thế, vừa giải quyết các vấn đề chiến lược, lâu dài.

Thực tế cho thấy, để cạnh tranh thành công trên thị trường nông sản cần khối lượng hàng hóa lớn, chất lượng cao và giao hàng đúng lúc, với giá cạnh tranh. Bởi vậy, cần coi trọng và phát huy sức mạnh, vai trò chủ thể, vị thế, năng lực của nông dân trong phát triển chuỗi nông nghiệp, tăng sự liên kết ngang trong sản xuất với sự tham gia các tổ chức kinh tế tập thể (như HTX, tổ hợp tác) nhằm tạo và được sự thống nhất cao giữa các hộ nông dân trong thực hiện quy trình sản xuất với quy mô đủ lớn; coi trọng khuyến khích và tổ chức nhiều mô hình liên kết dọc, cả theo hợp đồng và không theo hợp đồng, đảm bảo thống nhất và đồng bộ tất cả các khâu từ sản xuất đến người tiêu dùng; khuyến khích các doanh nghiệp, công ty hợp tác, liên kết phát triển các sản phẩm đặc sản hoặc đặc thù, có những cơ chế hợp lý trong việc giải quyết tranh chấp trong liên kết giữa các nhà, nhất là hợp đồng sản xuất và tiêu thụ sản phẩm giữa nhà doanh nghiệp và nhà nông. Cũng cần có các chế tài phù hợp để hỗ trợ giải quyết tranh chấp hợp đồng thu mua giữa doanh nghiệp và người sản xuất. Đối với những trường hợp thiệt hại do các nguyên nhân bất khả kháng, Nhà nước cần có chính sách cụ thể để hỗ trợ thiệt hại cho các bên tham gia liên kết.

Với tinh thần đó, cần tăng cường vai trò các HTX trong chuỗi nông sản theo hướng khuyến khích hợp nhất các HTX cùng lĩnh vực trên địa bàn cùng huyện hoặc tỉnh để tập trung sức mạnh các nguồn lực HTX đảm nhận tốt hơn bốn chức năng: Xây dựng kế hoạch trung hạn của HTX; cung ứng và tiêu thụ tập trung; tín dụng nội bộ cho HTX, mở rộng các hoạt động cung cấp cho thành viên HTX theo tinh thần Ðiều 4 Luật HTX năm 2012, đó là: Mua chung sản phẩm, dịch vụ từ thị trường để phục vụ cho xã viên; bán chung sản phẩm, dịch vụ của xã viên ra thị trường; mua sản phẩm, dịch vụ từ thị trường để bán cho xã viên và mua sản phẩm, dịch vụ của xã viên để bán ra thị trường; chế biến sản phẩm của xã viên; cung ứng phương tiện, kết cấu hạ tầng kỹ thuật phục vụ xã viên; hoạt động dịch vụ tín dụng và các hoạt động khác theo quy định của Ðiều lệ HTX.

Đồng thời, trong phát triển chuỗi nông sản cần phải tạo ra mối liên kết từ người sản xuất đến người tiêu dùng, là liên kết dọc giữa nông dân với các doanh nghiệp (cung ứng vật tư đầu vào, sơ chế, chế biến, tiêu thụ đầu ra) giúp giảm thiểu các khâu trung gian làm tăng chi phí đầu vào, giảm giá trị đầu ra, gây thiệt hại cho người sản xuất; giúp doanh nghiệp chủ động được nguồn nguyên liệu, ổn định sản xuất theo kế hoạch, phát huy được giá trị thương hiệu.

Cần nhấn mạnh là, phát triển chuỗi giá trị nông nghiệp tất yếu cần thúc đẩy tích tụ, tập trung ruộng đất, dồn điền, đổi thửa, tạo điều kiện thuận lợi cho việc mua bán, chuyển nhượng quyền sử dụng đất; đầu tư chuỗi giá trị đồng bộ và theo mô hình cụm ngành; khuyến khích phát triển kinh tế trang trại, gia trại sản xuất quy mô lớn, sản xuất hàng hóa tập trung và cân đối cung, cầu chung toàn ngành hàng trong qui mô cả nước để duy trì mức sản xuất có lợi về giá cả. Nhà nước cần hỗ trợ phát triển các HTX nông nghiệp, hỗ trợ nâng cao năng lực để các HTX nông nghiệp đủ mạnh, đủ sức làm trung gian liên kết giữa nông dân với doanh nghiệp; tập trung vào đào tạo, nâng cao năng lực cho đội ngũ cán bộ HTX về kỹ năng quản trị, xây dựng phương án sản xuất, kinh doanh, kết nối thị trường, tiếp cận vốn, xúc tiến thương mại, xây dựng thương hiệu, nhãn hiệu sản phẩm; đẩy mạnh đầu tư theo hình thức đối tác công tư (PPP) vào liên kết sản xuất hàng hóa quy mô lớn, chất lượng cao; tăng tính cam kết, trách nhiệm của Nhà nước với doanh nghiệp và người dân, tránh cơ chế xin cho và đảm bảo niềm tin cho doanh nghiệp đầu tư vào thực hiện liên kết; thúc đẩy doanh nghiệp lớn kết nối với doanh nghiệp vừa và nhỏ địa phương, chính quyền địa phương, tổ chức nông dân triển khai đầu tư vào các chuỗi giá trị theo hình thức PPP; rà soát quy hoạch và cơ cấu sản xuất phù hợp với lợi thế, thị trường và thích ứng với biến đổi khí hậu; có chính sách ưu đãi cho các hoạt động nghiên cứu, ứng dụng và chuyển giao khoa học công nghệ nông nghiệp, tập trung vào các khâu giống, quy trình sản xuất, chế biến, quản lý chuỗi giá trị cho phát triển nông nghiệp công nghệ cao, xanh, sạch, hữu cơ; xây dựng, hoàn thiện và áp dụng hệ thống quy chuẩn, tiêu chuẩn, quy trình kỹ thuật, hình thành các cụm chế biến công nghệ cao, khép kín tại vùng chuyên canh chính, có cơ sở hạ tầng và dịch vụ hậu cần để tăng hiệu quả kết nối sản xuất - thị trường.

Đặc biệt, các ngân hàng và doanh nghiệp cần tăng cường liên kết phát triển đa dạng hóa phương thức cho vay mới gắn với các chuỗi nông nghiệp đang và sẽ hình thành, giúp tăng cơ hội tiếp cận vốn và dư nợ, độ an toàn của tín dụng nông nghiệp.