Tóm tắt: Nằm ở lưu vực sông Ấn và sông Hằng, Ấn Độ là một quốc gia có nền nông nghiệp lâu đời với quy mô thị trường ước đạt 372,94 tỉ USD vào cuối năm 2024, dự kiến sẽ đạt 473,72 tỉ USD vào năm 2029 (Mordorintelligence, 2024). Sự phát triển hệ thống tín dụng nông nghiệp ở Ấn Độ trải qua nhiều giai đoạn, góp phần quan trọng vào việc thúc đẩy nông nghiệp cũng như cải thiện đời sống của nông dân. Hệ thống này được hình thành và mở rộng dần để đáp ứng nhu cầu về tài chính của ngành nông nghiệp, với sự tham gia của Chính phủ, Ngân hàng Dự trữ Ấn Độ (RBI), Ngân hàng Nông nghiệp và Phát triển nông thôn Ấn Độ (NABARD), các ngân hàng thương mại (NHTM), ngân hàng nông thôn khu vực (RRB), ngân hàng hợp tác xã và những tổ chức tín dụng (TCTD) khác. Trong bài viết này, tác giả khái quát về chính sách tín dụng nông nghiệp ở Ấn Độ và liên hệ một số bài học kinh nghiệm đối với Việt Nam.

Từ khóa: Nông nghiệp, Ấn Độ, chính sách tín dụng.

THE AGRICULTURAL CREDIT POLICY OF INDIA AND EXPERIENCES FOR VIETNAM

Abstract: Located at the Indus and Ganges River basins, India has a long-standing agricultural tradition with an estimated market size of 372,94 billion USD by the end of 2024, expected to reach 473,72 billion USD by 2029 (Mordorintelligence, 2024). The development of the agricultural credit system in India has gone through many stages and contributed significantly to promoting agriculture as well as improving the lives of farmers. This system was gradually formed and expanded to meet the financial needs of the agricultural sector, with the participation of the government, Reserve Bank of India (RBI), National Bank for Agriculture and Rural Development (NABARD), commercial banks, Regional Rural Banks (RRB), cooperative banks and other credit institutions. In this article, the author outlines Indian agricultural credit policies and draws some lessons for Vietnam.

Keywords: Agriculture, India, credit policy.

Chính sách tín dụng góp phần quan trọng trong phát triển nông nghiệp Ấn Độ (Nguồn ảnh: Internet)

1. Sự phát triển của các chính sách tín dụng nông nghiệp ở Ấn Độ

1.1. Từ năm 1900 đến những năm 1960

Trước khi Ấn Độ giành độc lập từ thực dân Anh (1947), nền nông nghiệp Ấn Độ được tài trợ chủ yếu từ các nguồn tín dụng phi chính thức, bao gồm các chủ đất và người cho vay nặng lãi với lãi suất cao kèm theo nhiều ràng buộc bất lợi cho người nông dân. Từ cuối thế kỷ 19, sự ra đời của một số ngân hàng hợp tác xã đã mang đến cho nông dân Ấn Độ nguồn cung cấp tín dụng rẻ với nhiều điều kiện thuận lợi hơn. Tuy nhiên, phạm vi hoạt động của các ngân hàng này còn hạn chế và không thể đáp ứng nhu cầu rộng lớn của nông dân.

Sự phát triển hệ thống tín dụng nông nghiệp chính thức ở Ấn Độ bắt đầu vào những năm 1870 dưới thời chính quyền thực dân Anh, khi nguồn tín dụng được mở rộng cho nông dân, đặc biệt là trong những năm hạn hán. Năm 1904, thông qua Đạo luật Hợp tác xã, Chính phủ Ấn Độ đã triển khai nhiều chính sách tín dụng phục vụ nền kinh tế, đặc biệt là khu vực nông thôn… Bên cạnh đó, Ủy ban Hoàng gia về nông nghiệp Ấn Độ đã phê duyệt chương trình tín dụng nông thôn vào năm 1926 và 1927.

Năm 1934, Đạo luật RBI đã được thông qua, trong đó có các điều khoản đặc biệt được đưa ra để mở rộng khả năng tiếp cận tín dụng của nông dân và các tổ chức liên quan đến nông nghiệp. Theo mục 17 và 54 của Đạo luật RBI năm 1934, bộ phận tín dụng nông nghiệp được thành lập để điều phối các chức năng tín dụng nông nghiệp và cung cấp tín dụng thông qua các ngân hàng hợp tác xã hoặc bất kỳ ngân hàng nào khác tham gia vào hoạt động tín dụng nông nghiệp. Tuy nhiên, bất chấp những nỗ lực to lớn của RBI và Chính phủ, trong giai đoạn 1936 - 1937, gần như toàn bộ nguồn tín dụng mà nông dân cần đều do các nguồn khác cung cấp; hợp tác xã cùng các cơ quan khác chỉ đóng vai trò không đáng kể. Ở nhiều tỉnh, nợ quá hạn tín dụng đối với các nguồn này chiếm tới 60 - 70% tổng số tiền gốc chưa thanh toán.

Khi Ấn Độ giành được độc lập năm 1947, RBI đã tăng cường xây dựng cơ cấu tín dụng hợp tác xã vững mạnh. Mặc dù vậy, theo Khảo sát tín dụng nông thôn toàn Ấn Độ RBI ủy quyền năm 1954, các TCTD chính thức cung cấp chưa đến 9% nhu cầu tín dụng nông thôn ở Ấn Độ. Những người cho vay tiền, thương nhân và chủ đất giàu có đã cung cấp hơn 75% tín dụng nông thôn. Theo đó, nguồn tín dụng nông nghiệp chính thức không đủ về số lượng, không đúng loại, không phục vụ đúng mục đích và thường không đến được đúng người. Trong cơ cấu tín dụng chính thức cho nông nghiệp, các ngân hàng hợp tác xã đóng vai trò quan trọng, do vậy, Ủy ban Kế hoạch Hợp tác xã (thành lập năm 1945) đã khuyến nghị Chính phủ xây dựng hệ thống tài chính nông nghiệp hiệu quả và phát triển cơ cấu tín dụng hợp tác lành mạnh, đồng thời đề xuất tăng tỉ lệ thành viên hợp tác xã với ít nhất một thành viên trong mỗi hộ gia đình nên là thành viên của một tổ chức hợp tác xã. Việc thiếu tín dụng tài trợ cho khu vực nông thôn tiếp tục thu hút sự chú ý của RBI và Chính phủ trong suốt những năm 1950 - 1960.

1.2. Từ những năm 1960 đến những năm 1980

Sau khi Ấn Độ giành độc lập, Chính phủ nhận ra tầm quan trọng của việc hỗ trợ nông dân thông qua tín dụng chính thức. Các NHTM đã được khuyến khích cung cấp tín dụng cho nông nghiệp để giảm sự phụ thuộc vào tín dụng phi chính thức. Để hỗ trợ tín dụng nông nghiệp, năm 1963, RBI đã thành lập Công ty Tái cấp vốn Nông nghiệp (ARC) để cung cấp vốn thông qua hình thức tái cấp vốn. Tuy nhiên, tỉ lệ các ngân hàng trong tín dụng nông thôn vẫn còn tương đối ít. Bên cạnh đó, nền nông nghiệp Ấn Độ bị ảnh hưởng nghiêm trọng bởi hạn hán liên tiếp vào những năm 1965 và 1966.

Tháng 7/1966, Ủy ban Đánh giá tín dụng nông thôn Ấn Độ được thành lập và trình Chính phủ một số khuyến nghị áp dụng cách tiếp cận đa cơ quan để đáp ứng nhu cầu tín dụng của ngành nông nghiệp và các ngành liên quan. Ngoài ra, Chính phủ thành lập Hội đồng tín dụng quốc gia năm 1967 để đánh giá các ưu tiên tín dụng cho nông nghiệp, Hội đồng khuyến nghị tăng cường vai trò của các NHTM như sự bổ sung cho các ngân hàng hợp tác xã trong việc thúc đẩy kinh tế khu vực nông thôn. Kết quả là, tháng 7/1969, để bảo đảm tín dụng nông nghiệp dễ tiếp cận hơn, Chính phủ Ấn Độ đã quốc hữu hóa 14 NHTM lớn với mục tiêu tăng cường nguồn cấp tín dụng cho các khu vực nông thôn và nông nghiệp với số tiền gửi trên 500 triệu Rupee đã được thực hiện. Điều này đóng vai trò xúc tác trong việc mở rộng tín dụng nông nghiệp ở Ấn Độ. Năm 1969, Ấn Độ cũng thực hiện hai cải tiến chính sách mang tính bước ngoặt là “Kế hoạch ngân hàng dẫn đầu” và “Cho vay theo ngành ưu tiên” đã tạo ra động lực thực sự cho dòng tín dụng của các tổ chức chảy vào nông nghiệp.

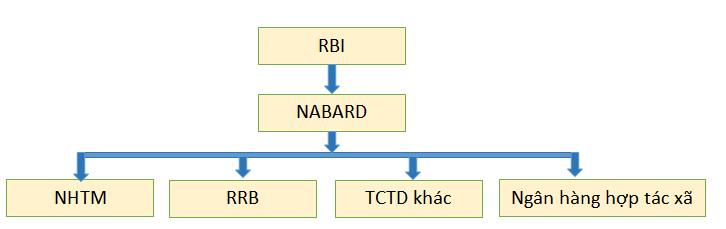

Năm 1970, Đạo luật RBI tiếp tục được bổ sung với Bộ tiêu chí cấp phép cho hoạt động ngân hàng. Đạo luật quy định rằng, mỗi ngân hàng sẽ phải mở ít nhất ba chi nhánh khác ở các khu vực nông thôn hoặc bán thành thị chưa có ngân hàng. Chính sách này đi đầu trong việc thúc đẩy dòng tín dụng chính thức chảy vào khu vực nông thôn trong cả nước. Năm 1976, RRB được thành lập để cung cấp tín dụng và các tiện ích khác cho đối tượng nông dân, thợ thủ công và doanh nhân nhỏ theo từng khu vực. Năm 1982, NABARD được thành lập để quản lý tín dụng nông nghiệp và phát triển khu vực nông thôn. NABARD đóng vai trò trung gian giữa Chính phủ và hệ thống ngân hàng phục vụ nông nghiệp đồng thời giám sát các chương trình tín dụng nông nghiệp và kinh tế nông thôn (Hình 1).

Hình 1: Hệ thống ngân hàng phục vụ nông nghiệp Ấn Độ

Nguồn: Rakesh Mohan, 2004

1.3. Từ những năm 1990 đến tháng 6/2024

Trong bối cảnh Ấn Độ thực hiện cải cách kinh tế, năm 1991, Ủy ban về hệ thống tài chính đã được RBI thành lập. Ủy ban đã xây dựng lộ trình để thực hiện cải cách ngành vực tài chính, ngân hàng, trong đó cải cách tín dụng nông nghiệp, bao gồm nhiều biện pháp khác nhau như bãi bỏ quy định về lãi suất của các hợp tác xã và RRB, quy định lại lãi suất cho vay của các NHTM đối với các khoản vay trên 200.000 Rupee; tái cấp vốn cho một số RRB; đưa ra các chuẩn mực kế toán thận trọng và yêu cầu dự phòng cho tất cả các TCTD nông nghiệp; tăng hỗ trợ tái cấp vốn từ RBI và đóng góp vốn cho NABARD; quy định lãi suất không quá 9% cho các khoản vay cây trồng lên đến 50.000 Rupee do các ngân hàng công thực hiện. Giai đoạn này cũng chứng kiến sự phát triển mạnh mẽ của các hệ thống cho vay Self-help Group (SHG) và việc đưa ra các chính sách như Kế hoạch tín dụng nông nghiệp đặc biệt.

Tháng 6/2004, Chính phủ Ấn Độ quyết định tăng gấp đôi dòng tín dụng cho nông nghiệp trong thời hạn 3 năm, được cụ thể hóa trong “Thỏa thuận mới cho nông thôn Ấn Độ” do Liên minh Tiến bộ Thống nhất của Chính phủ (UPA) thực hiện. Theo đó, Chính phủ yêu cầu các TCTD tăng dòng tín dụng nông nghiệp lên 30% mỗi năm, tài trợ cho ít nhất 100 nông dân mỗi chi nhánh, tăng 2 - 3 khoản đầu tư mới vào các dự án nông nghiệp tại mỗi chi nhánh trong một năm. Bên cạnh đó, Chính phủ cũng ban hành một loạt các biện pháp hỗ trợ lãi suất với Chương trình trợ cấp lãi suất (2006); xóa nợ, tái cấu trúc nợ, hỗ trợ tài chính để trả nợ từ các bên cho vay nặng lãi với Chương trình xóa nợ và giảm nợ nông nghiệp (2008) bao gồm khoảng 36,9 triệu nông dân; Chính sách tài chính toàn diện trong lĩnh vực thủy sản (2022)...

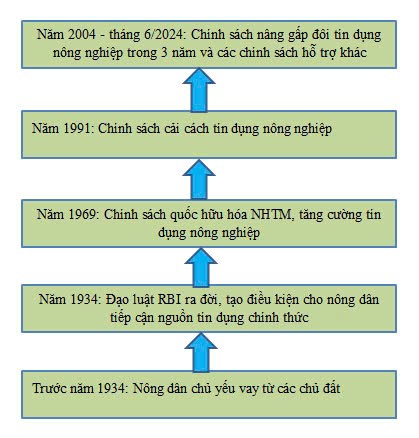

Hình 2: Tóm tắt sự phát triển chính sách tín dụng nông nghiệp của Ấn Độ

Nguồn: Tổng hợp của tác giả

2. Một số chính sách tín dụng nông nghiệp của Ấn Độ

2.1. Chính sách phân bổ tín dụng giữa các vùng, miền

Để giải quyết tình trạng chênh lệch giữa các vùng, miền trong dòng tín dụng nông nghiệp, RBI đã nhấn mạnh vào việc xây dựng khuôn khổ khuyến khích cho những vùng, miền có dòng tín dụng tương đối thấp và hạn chế đối với các vùng, miền có dòng tín dụng tương đối cao, đồng thời căn cứ vào tình trạng, định hướng phát triển kinh tế tại vùng, miền đó để làm căn cứ phân bổ dòng tín dụng. Ngoài ra, RBI đã chủ động xếp hạng các bang dựa trên dòng tín dụng bình quân đầu người nhằm hạn chế sự chênh lệch giữa nguồn tín dụng ưu tiên phân bổ giữa các bang. NABARD cũng đã hợp tác với nhiều TCTD khác để cải thiện nguồn cung tín dụng, đặc biệt là ở miền Đông và Nam Ấn Độ, bằng cách yêu cầu bên vay (chủ yếu là nông dân, hộ kinh doanh nông nghiệp) cung cấp tài sản thế chấp dưới dạng bảo lãnh hoặc quỹ chuyên biệt và sản phẩm bảo hiểm.

Trong năm 2023, tín dụng nông nghiệp và các ngành liên quan của 5 tiểu bang phía Bắc Ấn Độ là Rajasthan; Punjab; Haryana; Jammu và Kashmir; Himachal Pradesh đã nhận được 3,74 nghìn tỉ Rupee, tương đương khoảng 15% tổng nguồn vốn tín dụng nông nghiệp toàn hệ thống. Do đây là khu vực tập trung phát triển công nghiệp, chính sách phân bổ tín dụng khiêm tốn hơn hẳn so với vùng phía Nam. Khu vực phía Đông gồm các tiểu bang Bihar, Jharkhand, Odisha và Tây Bengal nhận được 8,5% tổng dòng tín dụng nông nghiệp, ở mức 2,11 nghìn tỉ Rupee; tám tiểu bang Đông Bắc đã nhận được khoản vay nông nghiệp trị giá 0,165 nghìn tỉ Rupee, chỉ bằng 0,66% tổng giải ngân của cả nước do đây là những khu vực có địa hình cao, tập trung vào các ngành khai khoáng và du lịch hơn là nông nghiệp (NABARD, 2024).

Bên cạnh đó, hơn 12,5 nghìn tỉ Rupee, chiếm 50,5% tổng nguồn vốn tín dụng nông nghiệp toàn hệ thống đã được giải ngân cho năm tiểu bang phía Nam Ấn Độ là Andhra Pradesh, Telangana, Karnataka, Tamil Nadu và Kerala. Đây là khu vực có trên 48% dân cư tham gia sản xuất nông nghiệp, với các cây trồng chính được canh tác là lúa gạo, lúa miến, lúa miêu, đậu, mía, bông, ớt, cau, cà phê, chè, cao su, cây gia vị được trồng trên các vùng đồi... Trong đó, giải ngân tín dụng cho bang Tamil Nadu cao nhất ở mức 4,39 nghìn tỉ Rupee (chiếm 17,6% tổng giải ngân của cả nước), tiếp theo là bang Andhra Pradesh chiếm 2,96 nghìn tỉ Rupee tương đương 12% tổng giải ngân (NABARD, 2024). Như vậy, thông qua chính sách tín dụng nông nghiệp vùng, miền, Ấn Độ đã nâng cao đáng kể hiệu quả trong việc đáp ứng các thông số cho vay, ngoài ra, hồ sơ vay vốn tốt hơn và kỳ vọng của các ngân hàng về khả năng trả nợ của nông dân tốt hơn là những yếu tố giúp duy trì các khoản vay cho nông dân ở các tiểu bang phía Nam Ấn Độ.

2.2. Chính sách phân bổ tín dụng nông nghiệp trong hệ thống các TCTD

Kể từ khi quốc hữu hóa các NHTM vào năm 1969, Ấn Độ đã theo đuổi mạnh mẽ chính sách “ngân hàng xã hội và phát triển” ở các vùng nông thôn. Theo đó, các tổ chức cung cấp tín dụng chính thức, chủ yếu là các NHTM, ngân hàng hợp tác xã đã nổi lên như những nguồn tài chính quan trọng cho nông nghiệp, thay thế những người cho vay nặng lãi và chủ đất, qua đó, tăng nguồn cung tín dụng chính thức cho vùng nông thôn. Việc tăng cường khả năng tiếp cận tín dụng từ các nguồn chính thức đã giúp người nông dân có điều kiện áp dụng các công nghệ và phương pháp canh tác mới với chi phí cao hơn nhưng năng suất tăng gấp bội. Đây cũng chính là một phần của chiến lược “Cách mạng xanh” lần thứ nhất tại Ấn Độ, diễn ra vào những năm 1960 - 1970 và là một trong những cuộc cách mạng về nông nghiệp thành công nhất trên thế giới với việc đưa vào trồng các giống lúa mỳ và gạo có năng suất cao.

Tuy nhiên, trên thực tế, các NHTM thường hoạt động trên cơ sở thương mại, với lợi nhuận là mối quan tâm hàng đầu. Thay vì tập trung vào tín dụng nông nghiệp có nguồn thu tương đối nhỏ, các NHTM thường cho vay những ngành công nghiệp, dịch vụ… có lợi nhuận cao hơn. Để tăng cường việc các NHTM đầu tư vào lĩnh vực nông nghiệp, nông thôn, RBI đã ban hành chính sách hạn mức tín dụng qua Chương trình “Cho vay lĩnh vực ưu tiên” (PSL). PSL bắt đầu được thực hiện chính thức từ năm 1974, yêu cầu các NHTM ưu tiên cho vay đối với nông nghiệp và các ngành kinh tế kém phát triển nói chung bằng cách đưa ra một tỉ lệ tín dụng nhất định dành cho những ngành ưu tiên này. Trong công cụ hạn mức tín dụng, thay vì sử dụng cách thức đưa ra hạn mức tín dụng tổng thể buộc các ngân hàng phải tuân thủ, Ấn Độ đã sử dụng cách thức đưa ra hạn mức tín dụng từng phần. Trong từng lĩnh vực, sẽ có các quy định cụ thể về hình thức ưu tiên thông qua lãi suất hoặc kỳ hạn ưu đãi dành cho đối tượng khác nhau (người vay, mục đích vay, từng ngành hẹp trong lĩnh vực ưu tiên...).

Trong trường hợp các NHTM không đạt được mục tiêu của Chương trình PSL, NHTM đó sẽ phải đóng góp một khoản tiền theo quy định của RBI cho các quỹ chuyên ngành của Chính phủ, bao gồm Quỹ phát triển cơ sở hạ tầng nông thôn và các quỹ khác của NABARD theo quyết định của RBI. Các NHTM vẫn được nhận một mức lãi suất trên khoản tiền đóng góp của mình vào những quỹ này và mức lãi suất sẽ được RBI cố định theo thời gian. Ngoài ra, các mục tiêu không đạt được cũng sẽ bị ghi chú lại khi các ngân hàng xin cấp giấy phê duyệt trong từng lĩnh vực.

Bên cạnh đó, các NHTM đáp ứng được tiêu chuẩn cho vay trong lĩnh vực ưu tiên, trong đó có nông nghiệp sẽ được nhận một chứng chỉ cho vay ưu tiên (PSLC) đi kèm với việc áp dụng hạn mức theo ngành đang được thực hiện. Với mục đích giúp cho quá trình thực hiện Chương trình PSL trở nên hiệu quả và linh hoạt hơn, việc kết hợp với một công cụ như chứng chỉ cho vay sẽ giúp NHTM dễ dàng hơn trong việc thực hiện hạn mức đã đặt ra cũng như làm tăng khả năng thực hiện theo đúng quy định, hạn chế tình trạng gian lận và đáp ứng mục tiêu của RBI.

Cùng với hiệu quả của công cụ PSL và các chính sách tín dụng khác, hiện nay, hệ thống NHTM vẫn là nhân tố chủ chốt trong việc cung cấp tín dụng nông nghiệp ở Ấn Độ. Theo NABARD, năm 2023, hệ thống tín dụng đã giải ngân 24,84 nghìn tỉ Rupee cho các khoản vay dài hạn đối với nông nghiệp, trong đó, khoản vay từ NHTM chiếm 72%, tiếp theo là các ngân hàng hợp tác xã (13%); RRB (15%), còn lại là các TCTD và các hình thức tín dụng khác chiếm 3%.

2.3. Chính sách tín dụng nông nghiệp trực tiếp và gián tiếp của Ấn Độ

Chính sách tín dụng nông nghiệp trực tiếp bao gồm các khoản tín dụng được cung cấp trực tiếp cho người nông dân và những chủ thể tham gia sản xuất, phân phối nông sản. Trong tín dụng nông nghiệp trực tiếp, các khoản tín dụng cho hoạt động nông nghiệp theo mùa chiếm một tỉ trọng đáng kể. Ví dụ, đối với ngành trồng trọt, các khoản vay ngắn hạn cho nông nghiệp được gọi là “khoản vay theo mùa”, chúng được ứng trước cho việc trồng trọt dựa trên hợp đồng thế chấp cây trồng mà người nông dân sẽ trồng trong mùa vụ đó. Các “khoản vay theo mùa” được cung cấp dưới dạng tiền mặt hoặc hiện vật, như cung cấp phân bón và hạt giống. Ngoài các khoản vay cho cây trồng, tín dụng nông nghiệp trực tiếp cũng bao gồm tín dụng cho đầu tư trung và dài hạn vào nông nghiệp. Một trong những chính sách tín dụng trực tiếp thành công nhất tại Ấn Độ là chính sách tăng gấp đôi tín dụng nông nghiệp năm 2004 đã dẫn đến việc mở rộng tín dụng trên quy mô lớn nhằm tạo ra một nền nông nghiệp vững mạnh ở các vùng nông thôn Ấn Độ.

Chính sách tín dụng nông nghiệp gián tiếp của Ấn Độ tăng mạnh từ những năm 1990, bao gồm các khoản vay không chuyển trực tiếp đến nông dân, hộ nông dân mà đến nhiều tổ chức hỗ trợ sản xuất nông nghiệp. Các hình thức tín dụng nông nghiệp gián tiếp điển hình cho nông nghiệp là khoản vay cho đại lý đầu tư vào hoạt động sản xuất, tiêu thụ và phân phối nông sản, khoản vay cho công ty điện lực để cung cấp điện cho nông dân và một số loại hình khác như: Khoản vay được mở rộng theo chương trình tài trợ cho “trung tâm kinh doanh nông nghiệp”; khoản vay từ ngân hàng cho các tổ chức tài chính phi ngân hàng để cho vay lĩnh vực nông nghiệp; khoản vay để xây dựng và vận hành các cơ sở lưu trữ (kho, bãi chợ, kho lạnh...) tại các khu vực sản xuất nông nghiệp... Sự tăng trưởng mạnh mẽ của tín dụng nông nghiệp gián tiếp là kết quả của một loạt thay đổi về việc bổ sung các hình thức tài trợ mới cho nông nghiệp theo hướng hiện đại, hướng đến xuất khẩu nông sản ra thị trường quốc tế, đáp ứng nhu cầu đổi mới đất nước.

3. Một số bài học kinh nghiệm cho Việt Nam

Trong lịch sử phát triển kinh tế đất nước, Ấn Độ có khá nhiều điểm tương đồng với Việt Nam như: Đều là thuộc địa của chính quyền thực dân, có xuất phát điểm từ nền kinh tế nông nghiệp lạc hậu, đã và đang đẩy nhanh thực hiện quá trình công nghiệp hóa... Tuy nhiên, nhờ vào hàng loạt chính sách cải cách kinh tế, trong đó có chính sách tín dụng nông nghiệp, Ấn Độ đã vươn mình trở thành một trong những quốc gia sở hữu nền nông nghiệp hàng đầu thế giới. Do vậy, việc rút ra bài học kinh nghiệm về quá trình cải cách chính sách tín dụng nông nghiệp của Ấn Độ cũng như cách thức thực hiện những chính sách này để áp dụng vào thực tế tại Việt Nam là vô cùng quan trọng.

Thứ nhất, về phát triển mô hình tổ chức và quản lý của hệ thống ngân hàng phục vụ nông nghiệp

Hệ thống tín dụng nông nghiệp Ấn Độ là hệ thống tiếp cận đa cơ quan, với nhiệm vụ cao nhất là cung cấp tín dụng có giá cả hợp lý, chất lượng cho nông dân để thúc đẩy nông nghiệp. Ngoài RBI là Ngân hàng Trung ương có nhiệm vụ quản lý vận hành toàn bộ hệ thống, Ấn Độ có NABARD là ngân hàng đầu mối trung gian giữa Chính phủ, RBI, TCTD và các đối tượng nhận tín dụng nông nghiệp. Như vậy, giữa các TCTD thực hiện cho vay cụ thể tới nông dân và Chính phủ, Ấn Độ có một ngân hàng riêng phụ trách toàn bộ vấn đề liên quan đến kinh tế nông nghiệp để thúc đẩy hoạt động phát triển khác nhau ở các vùng nông thôn, đồng thời tạo ra mối quan hệ hỗ trợ chặt chẽ giữa các TCTD, cơ quan quản lý và nông dân. Khác với Ấn Độ, tại Việt Nam, các loại hình TCTD như Ngân hàng Hợp tác xã Việt Nam, Ngân hàng Chính sách xã hội, tổ chức tài chính vi mô... hoạt động độc lập dưới sự chỉ đạo, điều hành của Ngân hàng Nhà nước Việt Nam (NHNN). Các tổ chức chính trị, xã hội như Hội Nông dân Việt Nam, Hội Liên hiệp Phụ nữ Việt Nam... thường đóng vai trò trung gian, là tiếng nói của nông dân với Chính phủ và hệ thống ngân hàng. Để thúc đẩy hơn nữa sự hỗ trợ chặt chẽ giữa các TCTD với nông dân và những đối tượng trong ngành nông nghiệp, giống như nhiệm vụ NABARD đã làm được ở Ấn Độ, cần thiết phải đẩy mạnh hơn nữa hiệu quả của các tổ chức chính trị, xã hội, đồng thời, nâng cao mối quan hệ hợp tác với các hiệp hội nông nghiệp trên thế giới như Hiệp hội Tín dụng Nông nghiệp và Nông thôn châu Á - Thái Bình Dương (APRACA)..., qua đó, cải thiện khả năng tiếp cận dịch vụ tài chính tại khu vực nông nghiệp, nông thôn.

Thứ hai, về các chính sách phân bổ tín dụng nông nghiệp

Giống như Ấn Độ, Việt Nam đang thực hiện chính sách kết hợp phân bổ tín dụng trực tiếp và gián tiếp. Tuy nhiên mức độ phân bổ trực tiếp chiếm tỉ trọng cao hơn đáng kể do nền nông nghiệp Việt Nam là nền nông nghiệp quảng canh, quản trị theo hình thái tiểu nông, thiếu sự gắn bó với công nghiệp thành một hệ thống để bổ sung, hỗ trợ nhau cùng phát triển. Đặc biệt, trình độ của người nông dân còn hạn chế nên hiệu quả sản xuất còn thấp, giá trị gia tăng của nông sản chưa cao. Để có thể áp dụng được chính sách tín dụng nông nghiệp gián tiếp, nền nông nghiệp cần tiếp tục đổi mới mô hình tăng trưởng, gắn kết hữu cơ giữa phát triển nông nghiệp và công nghiệp, dịch vụ, phát triển đô thị và nông thôn; tiếp tục tập trung đầu tư vào kết cấu hạ tầng; nghiên cứu và ứng dụng khoa học, công nghệ. Đối với chính sách tín dụng theo vùng, miền, cần tiếp tục đẩy mạnh hiệu quả hoạt động của các đơn vị chủ lực trong thúc đẩy phát triển kinh tế nông nghiệp, nông thôn như Ngân hàng Chính sách xã hội, Ngân hàng Hợp tác xã Việt Nam... theo hướng cơ cấu lại hệ thống chính sách tín dụng theo hướng tích hợp, tăng định mức chính sách và bảo đảm phù hợp vùng, miền.

Thứ ba, về chính sách đối với hạn mức cho vay nông nghiệp của các NHTM

Thực tế ở Việt Nam, đối với lĩnh vực nông nghiệp, rất khó để NHNN áp dụng công cụ hạn mức tín dụng nông nghiệp cụ thể như Ấn Độ. Nguyên nhân đó là, nếu áp đặt hạn mức tín dụng như của Ấn Độ, Việt Nam có thể gặp phải một số rào cản như: (i) Vi phạm nguyên tắc tự do hóa thương mại của các tổ chức kinh tế mà Việt Nam là thành viên (WTO, ASEAN)... do những ưu đãi về tín dụng nông nghiệp làm giảm chi phí sản xuất, nuôi trồng, dẫn tới giảm giá thành nông sản xuất khẩu, tạo ra những vụ kiện trợ giá, phá giá... làm ảnh hưởng xấu tới hình ảnh, thương hiệu Việt Nam trên thị trường quốc tế; (ii) Chi phí cho việc áp dụng hạn mức thường rất lớn; (iii) Việc hướng dòng tín dụng vào nông nghiệp chưa chắc đã mang lại hiệu quả như kỳ vọng khi năng suất, chất lượng nông sản còn phụ thuộc chất lượng lao động, khí hậu, đất đai... Nếu thiếu sự quan tâm, kiểm soát việc sử dụng nguồn tín dụng này sẽ gây ra lãng phí vốn, ảnh hưởng tiêu cực đến toàn nền kinh tế. Đặc biệt, về mặt dài hạn, cách áp đặt một hạn mức cụ thể sẽ làm giảm tính tự do, cạnh tranh giữa các ngân hàng, đồng thời, tạo ra sự thiếu linh hoạt của các công cụ trực tiếp trong chính sách tiền tệ, hiệu quả mang lại cho nền kinh tế sẽ không được như mong muốn. Thay vào đó, NHNN nên xây dựng cụ thể nội dung, lộ trình thực hiện, bổ sung những lợi ích đối với các NHTM khi đầu tư vào lĩnh vực nông nghiệp, nông thôn. Đồng thời, NHNN có thể đẩy mạnh thực thi chương trình cấp chứng chỉ cho vay lĩnh vực ưu tiên như của Ấn Độ và tiến hành giao dịch các chứng chỉ này như một công cụ trên thị trường mở.

4. Kết luận

Qua hơn một thập kỷ liên tục phát triển, các chính sách tín dụng đã góp phần đáng kể trong việc đưa nền nông nghiệp lạc hậu của Ấn Độ trở thành nền nông nghiệp có tốc độ tăng trưởng đáng kinh ngạc, chiếm tỉ trọng lớn trong nền kinh tế quốc dân. Dựa trên sự tương đồng trong quá trình phát triển với nền nông nghiệp Ấn Độ, Việt Nam có thể học hỏi nhiều kinh nghiệm quan trọng trong triển khai các chính sách tín dụng nông nghiệp, từ đó, góp phần đổi mới toàn diện nền nông nghiệp theo tinh thần chỉ đạo của Thủ tướng Chính phủ tại Quyết định số 150/QĐ-TTg ngày 28/01/2022 về Chiến lược phát triển nông nghiệp và nông thôn bền vững giai đoạn 2021 - 2030, tầm nhìn đến năm 2050.

TÀI LIỆU THAM KHẢO:

1. Agricultural Credit in India: Status, Issues and Future Agenda. Fakesh Mohan - RBI (2004).

2. Credit Policy for Agriculture in India - An Evaluation. Anwarul Hoda, Prerna Terway (2015).

3. GS., TS. Nguyễn Văn Tiến và ThS. Trần Huy Tùng. Kinh nghiệm sử dụng công cụ hạn mức tín dụng tại Ấn Độ và một số bài học cho Việt Nam. https://www.sbv.gov.vn/ webcenter/portal/vi/menu/rm/apph/tcnh/tcnh_chitiet

4. NABARD (2024). https://www.nabard.org/auth/writereaddata/tender/1305243429 eco- think-issue-no-80.pdf

5. Recent trends in agricultural credit in India: A note, R. Ramakumar. http://www.sundarayya.org/sites/default/files/2019-05/ramakumar.pdf

6. Sandip Das (2024). Agri credit surpasses target, rises 15% to Rs 24.83 trillion in FY24. https://www.financialexpress.com/policy/economy-agri-credit-surpasses-target-rises-15-to-rs-24-83-trillion-in-fy24-3477889/

7. NEXT.IAS. Economic survey 2023 - 2024. https://www.nextias.com/newuploads/Nextias/2024/8/economic-survey-2023-24-summary-1723642644380.pdf

Phạm Thị Trang (NHNN)

https://tapchinganhang.gov.vn