Tóm tắt: Kể từ sau cuộc khủng hoảng tài chính toàn cầu năm 2007 - 2008, công nghệ tài chính (Fintech) đã có những đột phá và phát triển nhanh chóng, làm thay đổi hoàn toàn cách thức thiết kế và cung cấp các sản phẩm, dịch vụ tài chính - ngân hàng. Điều này đã gây ra những tác động không nhỏ tới khả năng cạnh tranh và lợi nhuận của các ngân hàng thương mại truyền thống. Trong bối cảnh cuộc Cách mạng công nghiệp lần thứ tư vẫn sẽ là xu thế trong tương lai, sự thâm nhập của Fintech vào lĩnh vực ngân hàng được dự báo sẽ diễn ra ngày càng nhanh chóng và sâu rộng hơn. Để không bị bỏ lại phía sau, các ngân hàng cần sớm hoạch định chiến lược kinh doanh phù hợp nhằm thích ứng với các điều kiện mới, nâng cao hiệu quả hoạt động và năng lực cạnh tranh trên thị trường.

Từ khóa: Fintech, chiến lược ngân hàng, chuyển đổi số, đột phá số.

BANK STRATEGY IN THE FINANCIAL TECHNOLOGY ERA

Abstract: Since the global financial crisis in period 2007-2008, Financial Technology (Fintech) has taken breakthrough steps, rapidly developed, and significantly changed the ways that banking and financial services are designed and provided. This trend causes significant impacts on the competitiveness and profits of traditional commercial banks. In the era of the Fourth Industrial Revolution, it is expected that the penetration of Fintech into banking industry will be faster and deeper. Therefore, to avoid being left behind, banks should develop particular strategic and business plans to adapt with the new business environments, improving their performance and competitiveness in the market.

Keywords: Fintech, bank strategy, digital transformation, digital breakthrough.

1. Fintech và sự phát triển của Fintech trong những năm gần đây

Fintech được hiểu là đổi mới sáng tạo trên nền tảng công nghệ để tạo ra các mô hình kinh doanh, ứng dụng mới, các quy trình hoặc sản phẩm, dịch vụ có ảnh hưởng quan trọng đến thị trường, tổ chức tài chính và các dịch vụ tài chính (Hội đồng ổn định tài chính - FSB, 2017). Hiện nay, có rất nhiều quan điểm và cách phân chia khác nhau nhưng về cơ bản hệ sinh thái Fintech có thể được phân chia thành 08 mảng chính bao gồm: (1) Thanh toán và chuyển tiền; (2) Ngân hàng số; (3) Wealthtech (quản lí tài sản dựa trên Fintech); (4) Đổi mới thị trường vốn; (5) Cho vay ứng dụng công nghệ tài chính (Fintech lending); (6) Gọi vốn cộng đồng; (7) Insurtech (đổi mới trong lĩnh vực bảo hiểm); (8) Proptech (đổi mới trong lĩnh vực tài sản và bất động sản) (Immerman và Fabozzi, 2020). Trong hơn một thập kỉ vừa qua, kể từ khi cuộc khủng hoảng tài chính năm 2007 - 2008 gây ra nhiều tác động mạnh mẽ đến nền kinh tế toàn cầu, Fintech đã phát triển vượt bậc và đem tới nhiều giải pháp đột phá cho các lĩnh vực như ngân hàng, bảo hiểm và quản lí tài sản. Giá trị mà các công ty Fintech tạo ra chủ yếu thông qua việc cung cấp dịch vụ tài chính đến những khách hàng mà ngân hàng truyền thống chưa vươn tới và cải thiện trải nghiệm khách hàng. Với sự phát triển của các ứng dụng di động và ứng dụng của dữ liệu lớn (Big Data), các công ty Fintech có khả năng công khai dữ liệu sẵn có và tạo ra những giao diện di động dễ sử dụng, cung cấp các thông tin tài chính cho người tiêu dùng. Các công ty Fintech đã đem đến một cách tiếp cận dịch vụ ngân hàng dễ dàng hơn và thuận tiện hơn, trong đó người đi vay và người cho vay không nhất thiết phải đến chi nhánh ngân hàng. Thay vào đó, họ có thể thực hiện các tác vụ thông thường chỉ bằng một vài thao tác trên ứng dụng của các thiết bị di động. Bên cạnh đó, thông qua đòn bẩy từ các giao diện thân thiện với người dùng và ứng dụng Big Data, các công ty Fintech hướng tới việc cải thiện trải nghiệm khách hàng và thiết kế các sản phẩm, dịch vụ phù hợp với nhu cầu của người dùng.

Số lượng các công ty khởi nghiệp trong lĩnh vực Fintech đã tăng đáng kể từ sau khủng hoảng tài chính toàn cầu, trong đó có rất nhiều công ty cho thấy khả năng thay thế các tổ chức trung gian tài chính truyền thống thông qua việc tận dụng lợi thế kinh tế nhờ quy mô trong phân tích dữ liệu và cung cấp các dịch vụ tài chính với chi phí thấp hơn đến khách hàng. Số liệu thống kê cho thấy số lượng công ty khởi nghiệp trong lĩnh vực Fintech tăng hơn gấp đôi giai đoạn 2018 - 2021 (Biểu đồ 1).

Biểu đồ 1: Số lượng các công ty khởi nghiệp

trong lĩnh vực Fintech trên toàn thế giới giai đoạn 2018 - 2021

Nguồn: Statista

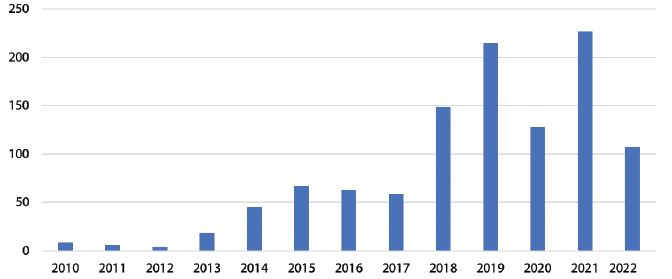

Lượng vốn toàn cầu đầu tư vào các công ty Fintech cũng tăng trưởng rất nhanh, đặc biệt trong giai đoạn sau khủng hoảng (Biểu đồ 2). Trong giai đoạn từ năm 2012 trở về trước, lượng vốn trung bình hằng năm đổ vào các công ty Fintech chỉ ở mức dưới 10 tỉ USD, tuy nhiên, trong các năm tiếp theo con số này tăng trưởng rất nhanh, đạt đỉnh 226,5 tỉ USD vào năm 2021.

Biểu đồ 2: Đầu tư vào các công ty khởi nghiệp trong lĩnh vực Fintech trên toàn thế giới giai đoạn 2010 - 2022

Đơn vị: Tỉ USD

Nguồn: Statista

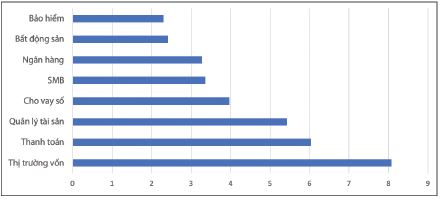

Biểu đồ 3 thể hiện số vốn đầu tư mạo hiểm vào các công ty Fintech theo từng mảng hoạt động trong giai đoạn từ năm 2016 đến quý 3/2021. Số liệu cho thấy thị trường vốn, thanh toán và quản lí tài sản là các mảng hoạt động được quan tâm nhất với số vốn đầu tư trên 5 tỉ USD. Nguyên nhân dẫn tới sự phát triển nhanh chóng của Fintech trong mảng thanh toán là do quá trình thâm nhập của điện thoại thông minh và sự cải tiến trong tốc độ đường truyền Internet đã cho phép cung cấp dịch vụ tài chính thời gian thực đến tay khách hàng thông qua các thiết bị di động. Thống kê cũng cho thấy, lĩnh vực ngân hàng cũng là lĩnh vực thu hút nhiều vốn đầu tư (cho vay số: 3,97 tỉ USD; ngân hàng: 3,27 tỉ USD).

Biểu đồ 3: Đầu tư vào các công ty khởi nghiệp

trong lĩnh vực Fintech theo mảng hoạt động

Nguồn: cbinsights.com

2. Tác động của Fintech đến hoạt động kinh doanh ngân hàng

Kì vọng và thói quen của khách hàng

Với sự phát triển của các sản phẩm, dịch vụ tài chính nhờ các đột phá trong công nghệ, kì vọng và thói quen của khách hàng đối với các sản phẩm tài chính đã thay đổi một cách nhanh chóng. Khách hàng hiện nay yêu cầu các dịch vụ tài chính có giao diện thân thiện, có khả năng dễ tiếp cận, tốc độ xử lí nhanh. Điều này yêu cầu các tổ chức cung cấp dịch vụ tài chính cần phát triển các dịch vụ có khả năng tiếp cận 24/7, các dịch vụ dựa trên nền tảng trực tuyến và vượt lên trên các sản phẩm, dịch vụ truyền thống, ví dụ như các dịch vụ được cung cấp tại chi nhánh ngân hàng. Ngân hàng là loại hình kinh doanh dịch vụ dựa chủ yếu trên lòng tin của khách hàng và thực tế cho thấy các tổ chức tín dụng được hưởng lợi rất lớn từ lòng trung thành của khách hàng. Một khảo sát gần đây cho thấy phần lớn khách hàng vẫn tin tưởng ngân hàng như một kênh duy trì vốn và dữ liệu của họ. Điều này cũng là một lợi thế lớn của các ngân hàng thương mại trong bối cảnh công nghệ ngày càng phát triển và cạnh tranh ngày càng cao. Tuy nhiên, số lượng khách hàng sử dụng các dịch vụ ngân hàng, thanh toán hoặc đầu tư được cung cấp bởi các các công ty Fintech đang ngày một gia tăng. Theo khảo sát của PWC (2016), có tới 73% nhà quản lí của các tổ chức tín dụng cho rằng khối bán lẻ của ngân hàng thương mại là khu vực chịu ảnh hưởng nhiều nhất do sự phát triển của các công ty Fintech, trong đó thách thức chủ yếu từ các công ty này là ảnh hưởng đến thị phần và lượng khách hàng của ngân hàng.

Lợi nhuận

Như đã phân tích ở trên, các công ty Fintech phần lớn tập trung vào hai mảng hoạt động chính là cung cấp các dịch vụ thanh toán và cho vay. Tuy nhiên đây cũng chính là các mảng hoạt động chiếm tỉ trọng nhiều nhất trong cơ cấu thu nhập của ngân hàng thương mại truyền thống. Buchak và cộng sự (2017) chỉ ra rằng 26,7% các khoản vay ngang hàng (P2P lending) thay thế cho các khoản vay của các ngân hàng thương mại. Nhóm tác giả cũng chỉ ra rằng, các ngân hàng thương mại quy mô nhỏ có xu hướng cho vay với các khách hàng rủi ro hơn do sự cạnh tranh của các sản phẩm cho vay ngang hàng. Thực tế cho thấy, mặc dù phần lớn các tổ chức tín dụng truyền thống đã hồi phục kể từ sau cuộc khủng hoảng tài chính toàn cầu năm 2007 - 2008, tuy nhiên, việc xây dựng các tấm đệm về vốn để phòng ngừa rủi ro là một trong những yêu cầu bắt buộc đối với các tổ chức này. Bên cạnh đó, tỉ lệ nợ xấu tăng cao trong một số giai đoạn cũng là vấn đề nhức nhối với rất nhiều ngân hàng thương mại. Những nguyên nhân đó đã tạo nên những áp lực không hề nhỏ đến lợi nhuận của các ngân hàng. Do vậy, họ phải giải quyết hai vấn đề cùng một lúc: Vừa đảm bảo lợi nhuận và vừa đáp ứng nhu cầu của khách hàng thông qua các sản phẩm, dịch vụ số (tuy nhiên để làm được điều này lại đòi hỏi vốn đầu tư lớn).

Cạnh tranh

Số lượng các đối thủ mới gia nhập Ngành, ví dụ các tổ chức dựa trên nền tảng số (digital-based institutions) và các công ty khởi nghiệp trong lĩnh vực Fintech ngày càng gia tăng nhanh chóng (Bảng 1). Các công ty này thiết kế và cung cấp các sản phẩm tài chính mang tính đột phá. Điều này đã tạo ra áp lực cạnh tranh lên các tổ chức tín dụng truyền thống. Các chuyên gia cho rằng, có mối tương quan cùng chiều giữa đầu tư vào lĩnh vực Fintech và cạnh tranh trên thị trường ngân hàng. Lợi thế của các công ty Fintech đó là họ có thể cung cấp trải nghiệm người dùng tốt hơn, qua đó ảnh hưởng đến mối quan hệ giữa ngân hàng truyền thống và khách hàng. Bên cạnh đó, điều này cũng có khả năng thu hẹp phạm vi và quy mô của các dịch vụ cung cấp bởi ngân hàng, đặc biệt là mảng dịch vụ thanh toán. Một vấn đề khác đó là khả năng tiếp cận và sử dụng thông tin. Các công ty Fintech chủ yếu sử dụng Big Data để thiết kế các sản phẩm, dịch vụ đáp ứng nhu cầu của khách hàng, trong khi đó các ngân hàng truyền thống sử dụng các dữ liệu mềm (Soft Data) và dựa trên mối quan hệ giữa khách hàng và ngân hàng. Mặc dù rất khó để dữ liệu cứng (Hard Data) có thể thay thế các dữ liệu mềm, tuy nhiên hiện nay các công ty Fintech ngày càng có khả năng tiếp cận các nguồn thông tin đa dạng hơn. Ví dụ, tại châu Âu, Chỉ thị Dịch vụ thanh toán 2 (PSD2) tạo cơ hội cho các công ty Fintech có khả năng tiếp cận dữ liệu mà trước đó chỉ có thể được sử dụng bởi các tổ chức tín dụng truyền thống.

3. Chiến lược của ngân hàng trong thời đại Fintech phát triển

Sự phát triển bùng nổ của Fintech, các công ty Fintech và xu hướng gia tăng tham gia cung cấp các sản phẩm tài chính của các công ty công nghệ lớn (Big Tech) đã vẽ lại bức tranh về thị trường các sản phẩm, dịch vụ tài chính - ngân hàng. Điều này đặt ra yêu cầu cấp thiết về chiến lược hoạt động của các ngân hàng để thích ứng và chuyển mình nếu không muốn bị bỏ lại phía sau.

Chuyển đổi số và đột phá số

Theo khảo sát của Cơ quan giám sát ngân hàng châu Âu (European Banking Autority - EBA, 2018) thì hai chiến lược mà các ngân hàng sử dụng trong bối cảnh bùng nổ công nghệ tài chính là thực hiện chuyển đổi số và đột phá số.

Chuyển đổi số là việc các ngân hàng thực hiện phát triển và ứng dụng các giải pháp công nghệ để hướng tới số hóa hoạt động. Quá trình chuyển đổi số chủ yếu được thực hiện thông qua việc thúc đẩy số hóa và tự động hóa trong các hoạt động của ngân hàng trong toàn hệ thống, từ các hoạt động kiểm soát và quản trị (back-office) như tự động phát hiện các giao dịch tiềm ẩn nguy cơ gian lận, rửa tiền, cảnh báo sớm rủi ro tới các hoạt động tiếp cận và làm việc trực tiếp với khách hàng (front office) như tối ưu hóa hệ thống thanh toán, giảm thiểu quy trình để tăng tốc dịch vụ khách hàng. Mục tiêu chính của chuyển đổi số là nhằm tối ưu hóa quy trình, giảm chi phí hoạt động và nâng cao hiệu quả trong hoạt động của ngân hàng.

Đột phá số là các chiến lược ngân hàng hướng tới các giải pháp số nhằm tìm kiếm các nguồn thu nhập mới, mở rộng tệp khách hàng thông qua ứng dụng công nghệ. Quá trình đột phá số có thể thực hiện thông qua các chiến lược phát triển các kênh tiếp cận mới tới khách hàng, phát triển kênh phân phối đa kênh, chuyển đổi mô hình kinh doanh với khách hàng là trung tâm (customer centric) hay với một số trường hợp, ngân hàng có thể thiết lập một ngân hàng số với các giải pháp, chiến lược và hoạt động kinh doanh dựa trên nền tảng số. Mục đích chính của đột phá số là nâng cao trải nghiệm của khách hàng thông qua các sản phẩm, dịch vụ tài chính với chi phí thấp nhưng đáp ứng tốt hơn các nhu cầu của khách hàng.

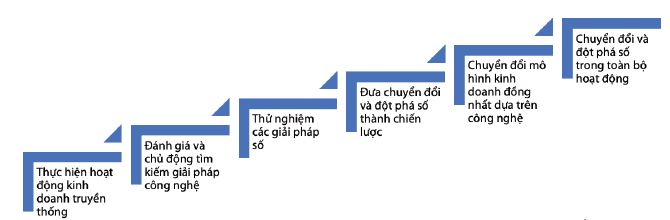

Tùy thuộc vào hiện trạng cấu trúc, mô hình kinh doanh và quy mô mà các ngân hàng có thể có các chiến lược khác nhau để thích nghi trong bối cảnh Fintech phát triển. Theo Nicoletti (2021), quá trình thực hiện chiến lược chuyển đổi và đột phá số của ngân hàng sẽ trải qua sáu bước chính: (Hình 1)

Hình 1: Sáu bước của quy trình chuyển đổi và đột phá số của một ngân hàng

Nguồn: Nicoletti (2021)

(1) Thực hiện hoạt động kinh doanh truyền thống (Banking as usual): Ngân hàng tiến hành hoạt động kinh doanh theo mô hình truyền thống và chưa chú ý tới tính cấp thiết của ứng dụng công nghệ.

(2) Đánh giá và chủ động tìm kiếm giải pháp công nghệ (Present and Active): Ngân hàng bắt đầu thực hiện đánh giá hiện trạng và khuyến khích ứng dụng số và đổi mới sáng tạo trong tổ chức. Mục tiêu chính của bước này là ngân hàng chủ động tìm kiếm các bước trong quy trình hiện hành cần đổi mới sáng tạo để nâng cao hiệu suất và tìm kiếm các giải pháp công nghệ tương ứng

(3) Thử nghiệm các giải pháp số (Formalized): Ở bước này, các thử nghiệm cải tiến, đổi mới sáng tạo và ứng dụng số được tiến hành một cách chủ động và thường xuyên. Mục đích chính là đánh giá chính xác hơn về nhu cầu và năng lực của tổ chức trong chiến lược chuyển đổi và đột phá số.

(4) Đưa chuyển đổi và đột phá số thành chiến lược (Strategically digital transformation and disruption): Đưa chuyển đổi và đột phá số thành mục tiêu chiến lược và ưu tiên quan trọng của tổ chức. Các chiến lược xác định rõ ràng các mục tiêu ngắn hạn và dài hạn cùng với các chỉ báo hiệu quả. Ngân hàng cũng gia tăng đầu tư vào hệ thống và hoạt động, cải thiện và thu hút nhân sự phù hợp. Mục đích chính là biến công nghệ trở thành động lực để đạt được các mục tiêu chiến lược.

(5) Chuyển đổi mô hình kinh doanh đồng nhất dựa trên công nghệ (Technically converged): Đưa công nghệ trở thành cốt lõi và đồng nhất giữa mô hình kinh doanh và cấu trúc của tổ chức. Cấu trúc tổ chức theo hướng đa kênh, hợp nhất đảm bảo sự linh hoạt, hiệu quả và thống nhất trong hoạt động giữa các nhóm. Công nghệ được ứng dụng tối đa trong hoạt động từ kiểm soát và quản trị tới tiếp cận và giao tiếp với khách hàng. Đưa khách hàng thành trung tâm và đảm bảo trải nghiệm đa kênh hợp nhất trong mối quan hệ với ngân hàng.

(6) Chuyển đổi và đột phá số trong mọi hoạt động (New normal): Công nghệ không còn là trạng thái mà trở thành một phần không thể tách rời của ngân hàng. Theo đó, hoạt động đổi mới sáng tạo, ứng dụng công nghệ, nghiên cứu và phát triển song hành để đảm bảo các tiến bộ khoa học kĩ thuật hiệu quả nhất được áp dụng và phù hợp với những thay đổi trong xu hướng thị trường và thị hiếu khách hàng.

Việc thực hiện chuyển đổi và đột phá số toàn bộ hoạt động của một ngân hàng truyền thống là một bài toán không dễ giải khi quá trình này yêu cầu một nguồn lực đầu tư lớn, chuyển đổi từng bước qua các quá trình kiểm thử, nhất là khi ngân hàng vẫn phải duy trì các hoạt động kinh doanh hiện tại cùng với sự phù hợp của các quy định pháp lí hiện hành. Chính vì vậy, bên cạnh việc thực hiện toàn bộ quá trình chuyển đổi và đột phá số, các ngân hàng cũng sẵn sàng tham gia vào các mối quan hệ phù hợp với các công ty Fintech và trở thành một nhân tố quan trọng thúc đẩy hệ sinh thái Fintech đang phát triển với tốc độ nhanh.

Ngân hàng và giải pháp số từ các công ty Fintech

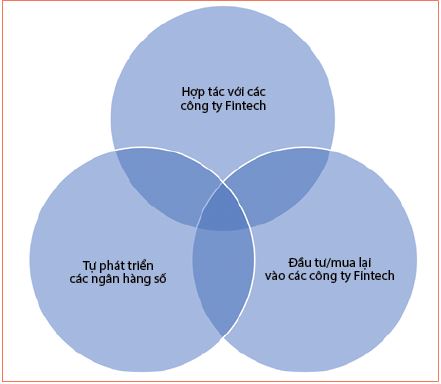

Thay vì trực tiếp thực hiện các hoạt động chuyển đổi và đột phá số dựa trên nguồn lực giới hạn, các ngân hàng có thể tận dụng các giải pháp số đến từ các công ty Fintech. Với lợi thế về công nghệ, sự linh hoạt, các công ty Fintech hấp dẫn các ngân hàng trong việc tận dụng nguồn lực để cải thiện hiệu quả hoạt động trong việc cung cấp dịch vụ và nâng cao trải nghiệm của khách hàng. Tuy nhiên, các ngân hàng với quy mô và nguồn lực khác nhau sẽ có các cách tiếp cận khác nhau với các công ty Fintech. (Hình 2)

Hình 2: Chiến lược tiếp cận giải pháp số từ các công ty Fintech

Một chiến lược thường được các ngân hàng sử dụng là hình thành các mối quan hệ cộng tác với các công ty Fintech (partnership). Chiến lược này đặc biệt phù hợp với các ngân hàng có quy mô nhỏ và trung bình với nguồn lực hạn chế để tự mình phát triển hoặc mua lại các công ty Fintech. Thông qua mối quan hệ hợp tác chiến lược, các ngân hàng có thể tận dụng lợi thế trong công nghệ và đổi mới sáng tạo của các công ty Fintech để thuê ngoài (outsource) một số bước trong quá trình vận hành của ngân hàng hoặc cải thiện khả năng tiếp cận và trải nghiệm của khách hàng, đặc biệt trong những dịch vụ mà các công ty Fintech có lợi thế như cung cấp các dịch vụ thanh toán. Mối quan hệ hợp tác chiến lược này có thể được xem là mối quan hệ cộng sinh cả hai bên cùng có lợi khi các công ty Fintech cũng có thể tận dụng được tệp khách hàng sẵn có của các ngân hàng cũng như sự hỗ trợ đáng kể về tài chính, chuyên môn và nghiệp vụ của ngân hàng.

Chiến lược thứ hai cũng được các ngân hàng sử dụng rất nhiều, đặc biệt là các ngân hàng lớn là việc mua lại các công ty Fintech hoặc đầu tư và nắm quyền chi phối vào các công ty Fintech qua các quỹ đầu tư mạo hiểm. Khảo sát của EBA (2018) cho thấy chiến lược này được áp dụng bởi phần lớn các ngân hàng lớn ở châu Âu, đặc biệt là trong các dịch vụ ngân hàng bán lẻ, đầu tư, thanh toán, ứng dụng công nghệ chuỗi khối, phân tích dữ liệu và công nghệ pháp lí (RegTech). Chiến lược này cho phép các ngân hàng tận dụng hoàn toàn các lợi thế về công nghệ của các công ty Fintech, đồng thời đảm bảo sự an toàn về bảo mật dữ liệu trong các ứng dụng công nghệ.

Chiến lược thứ ba là việc các ngân hàng tự mình phát triển các công ty hoặc giải pháp công nghệ thông qua việc đầu tư vào hệ thống công nghệ thông tin, các dự án chuyển đổi số. Chiến lược này phù hợp với các ngân hàng có nguồn lực sẵn có, sẵn sàng đầu tư cho hoạt động nghiên cứu và phát triển công nghệ. Thông thường, các ngân hàng sẽ thiết lập một đội ngũ chuyên biệt phụ trách về công nghệ và chuyển đổi số trong ngân hàng để phát triển và ứng dụng công nghệ trong toàn hàng. Theo đó, các ngân hàng sẽ phát triển một (trung tâm) ngân hàng số chuyên trách trong cung cấp các dịch vụ ngân hàng hoàn toàn trên nền tảng số. Bên cạnh đó, các trung tâm nghiên cứu và phát triển cũng tạo động lực để các ngân hàng phát triển các giải pháp công nghệ nhằm đẩy nhanh và nâng cao quá trình chuyển đổi và đột phá số trong hoạt động kinh doanh.

Trên thực tế, thông thường các ngân hàng sẽ triển khai kết hợp các chiến lược tiếp cận giải pháp số từ các công ty Fintech, tùy thuộc vào quy mô, tiềm lực và mô hình kinh doanh hiện tại của ngân hàng. Việc phụ thuộc vào một chiến lược cụ thể có thể khiến các ngân hàng gặp khó khăn trong sớm định hình mô hình kinh doanh phù hợp trong bối cảnh thay đổi và phát triển nhanh chóng của công nghệ.

4. Kết luận và khuyến nghị

Fintech đã có những bước phát triển đột phá về quy mô và phạm vi, đặc biệt là kể từ sau cuộc khủng hoảng tài chính toàn cầu. Điều này đã đem tới nhiều thách thức về lợi nhuận và khả năng cạnh tranh của các ngân hàng thương mại, đòi hỏi các ngân hàng thương mại cần phải có thay đổi về mặt chiến lược kinh doanh. Thực hiện chuyển đổi số và đột phá số là những giải pháp chiến lược quan trọng mà ngân hàng có thể hướng tới trong tương lai. Để thực hiện thành công chiến lược này, các ngân hàng cần chú ý tới ba vấn đề lớn như sau:

Thứ nhất, về quản trị, thực hiện chuyển đổi và đáp ứng yêu cầu thay đổi lớn từ quản trị và cấu trúc tổ chức của ngân hàng để đảm bảo phù hợp và nền tảng cho đổi mới sáng tạo. Theo đó, các ngân hàng nên thiết lập hai nhóm chuyên biệt phụ trách quá trình chuyển đổi và đột phá số. Nhóm thứ nhất tập trung vào các chiến lược đầu tư/hợp tác với các công ty Fintech. Nhóm này tìm kiếm các công ty Fintech tiềm năng để tiến hành đầu tư hoặc hợp tác, đảm bảo sự phù hợp của các công ty này với chiến lược tổng thể của ngân hàng. Nhóm thứ hai sẽ tập trung vào các giải pháp công nghệ để hoàn thiện và tối ưu hóa hoạt động hiện tại của ngân hàng. Nhóm này thường bao gồm các chuyên gia công nghệ và quản lí của các đơn vị kinh doanh, họ sẽ khuyến khích các giải pháp công nghệ, tổ chức kiểm thử (sandbox) nhằm thúc đẩy đổi mới sáng tạo từ nội bộ.

Một yếu tố quan trọng nữa trong cải tiến quản trị là phát triển các kênh giao tiếp và thông tin trong nội bộ ngân hàng và giữa ngân hàng với khách hàng. Điều này cho phép các ngân hàng nhanh chóng nắm được các nhu cầu của khách hàng và tiến hành đưa ra các sản phẩm và/hoặc ứng dụng, cải tiến công nghệ phù hợp với thời gian ngắn nhất. Một trong những giải pháp được các ngân hàng lớn trên thế giới bắt đầu sử dụng những năm gần đây là chuyển từ mô hình quản lí hình tháp truyền thống (hierarchy) sang mô hình quản lí mạng lưới (agile networked). Mô hình này cho phép các kênh thông tin liên lạc thông suốt và trực tiếp hơn, thúc đẩy sự vận động linh hoạt của các đơn vị kinh doanh và tổ chức, yếu tố rất quan trọng trong đổi mới sáng tạo.

Thứ hai, về văn hóa tổ chức, việc thiết lập tư duy chuyển đổi số trong văn hóa tổ chức và tư duy hệ thống của các nhân viên là một yếu tố quan trọng trong việc thực hiện thành công các chiến lược chuyển đổi số. Văn hóa tổ chức là yếu tố đơn nhất của mỗi ngân hàng và khác biệt giữa các ngân hàng, do đó, không có một khuôn mẫu cụ thể giống nhau. Tuy nhiên, điều quan trọng là các ngân hàng cần tạo được một môi trường thúc đẩy đổi mới sáng tạo, tạo điều kiện cho mọi cán bộ, mọi cấp quản lí, mọi đơn vị kinh doanh sẵn sàng chia sẻ sáng kiến của mình. Bên cạnh đó, việc đào tạo và nâng cao kĩ năng số của các nhân viên một cách thường xuyên và cập nhật cũng là một yêu cầu quan trọng.

Thứ ba, về tài chính, việc thực hiện chuyển đổi và đột phá số yêu cầu một nguồn lực lớn về tài chính, do vậy, việc lên kế hoạch và phân bổ tài chính đóng vai trò quan trọng để cân bằng giữa lợi nhuận và mục tiêu dài hạn của chiến lược. Thông thường, các ngân hàng có thể thiết lập một quỹ riêng cho toàn bộ quá trình chuyển đổi và đột phá số. Bên cạnh đó, các ngân hàng có thể tạo hai quỹ, một quỹ tập trung vào các chi phí liên quan đến hoạt động trong nội bộ ngân hàng, một quỹ tập trung vào các hoạt động đầu tư/hợp tác với các công ty Fintech. Một yếu tố quan trọng khác mà hầu hết các ngân hàng gặp khó khăn là việc đánh giá tính hiệu quả của quá trình chuyển đổi và đột phá số. Trong trường hợp này, các chỉ tiêu đánh giá hiệu quả cá biệt có thể được xem xét áp dụng như số lượng khách hàng mới, doanh thu từ kênh phân phối số, hiệu quả chi phí của các kiểm thử hoặc mức độ hài lòng của khách hàng đối với một sản phẩm, dịch vụ mới.

Tóm lại, sự bùng nổ của Fintech và sự phát triển nhanh chóng của các công ty Fintech đặt ra bài toán chiến lược cấp thiết cho các ngân hàng trong việc duy trì thị phần và phát triển hoạt động kinh doanh. Việc thực hiện chiến lược chuyển đổi và đột phá số là yêu cầu cấp thiết đối với các ngân hàng và tận dụng các giải pháp số từ các công ty Fintech có thể giúp các ngân hàng tiết kiệm được rất nhiều thời gian và chi phí trong việc đạt được mục tiêu chiến lược của mình. Điều này sẽ tốt cho cả các ngân hàng, công ty Fintech và hệ sinh thái số.

Tài liệu tham khảo:

1. Buchak G., Matvos G., Pisk T., Seru A., 2017. “Fintech, Regulatory Arbitrage and the rise of shadow banks”, National buereu of economic research, Working paper 23288.

2. Chemmanur T.J., Imerman M.B., Rajaiya H., Yu Q., 2020. “Recent Developments in Fintech Industry”, Journal of Financial Management, Markets and Institutions, 2040002.

3. EBA, 2018. EBA Reporrt on the impact of Fintech on Imcumbent Credit Institutions’ Business Model.

4. Imerman M.B., Fabozzi F.J., 2020. “Cashing in on innovation: a taxonomy of Fintech”, Journal of Asset Management, 21 (3), 167-177.

5. Nicoletti B., 2021. “The Future of Fintech: Integrating Finance and Technology in Financial Services”. Palgrave studíe in financial technology.

TS. Lê Hải Trung, TS. Bùi Huy Trung

Khoa Ngân hàng - Học viện Ngân hàng

https://tapchinganhang.gov.vn