Tóm tắt: Bài viết nhằm mục tiêu phát hiện mức độ ảnh hưởng của các yếu tố đến sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm. Thống kê ứng dụng và hồi quy đa biến là những phương pháp được sử dụng để phân tích mức độ ảnh hưởng của yếu tố, từ số liệu khảo sát cụ thể 290 khách hàng cá nhân gửi tiền tiết kiệm tại Ngân hàng Thương mại cổ phần Đầu tư và Phát triển Việt Nam Chi nhánh tỉnh Trà Vinh (BIDV Trà Vinh). Các yếu tố được đưa vào mô hình nghiên cứu, gồm: Chất lượng dịch vụ, lợi ích tài chính, ảnh hưởng người quen, rào cản chuyển đổi, danh tiếng ngân hàng. Kết quả phân tích cho thấy, 4/5 yếu tố có ảnh hưởng là chất lượng dịch vụ, lợi ích tài chính, ảnh hưởng người quen và danh tiếng ngân hàng và 04 yếu tố này giải thích được 63,2% sự trung thành với BIDV Trà Vinh của cá nhân gửi tiền tiết kiệm, còn lại 36,8% chịu ảnh hưởng của các yếu tố khác chưa được đưa vào mô hình nghiên cứu.

Từ khóa: Ảnh hưởng, cá nhân, gửi tiền tiết kiệm, trung thành.

FACTORS AFFECTING THE LOYALTY TO BANK OF PERSONAL CUSTOMERS HAVING SAVINGS DEPOSIT AT THE JOINT STOCK COMMERCIAL BANK FOR INVESTMENT AND DEVELOPMENT

OF VIETNAM - TRA VINH BRANCH

Abstract: The purpose of the article is to detect the influence of factors on customer loyalty to the bank of savings depositors. Applied statistics and multivariable regression are the methods used to analyze the influence of the factors, from specific survey data of 290 inpidual customers having savings deposit at the Joint Stock Commercial Bank for Investment and Development of Vietnam - Tra Vinh branch (BIDV Tra Vinh). The factors in the research model include: Service quality, financial benefits, influence of acquaintances, barriers to conversion, bank reputation. The analysis results show that, 4/5 influential factors are service quality, financial benefits, influence of acquaintances and bank reputation and these 4 factors explain 63,2% loyalty to BIDV Tra Vinh of savings depositors, and 36,8% are influenced by other factors that have not been included in the research model.

Keywords: Influence, personal, savings deposit, loyalty.

1. Đặt vấn đề

Huy động được nguồn vốn là vấn đề quan trọng, nhưng giữ mối quan hệ để khách hàng nói chung, khách hàng cá nhân nói riêng trung thành với ngân hàng để gửi tiền lâu dài còn quan trọng hơn. Trong thực tế, nếu ngân hàng không có chính sách huy động hấp dẫn và không có sự chăm sóc khách hàng chu đáo thì việc mất khách hàng là vấn đề không sớm thì muộn và ngược lại.

Tuy nhiên, muốn chăm sóc khách hàng để họ trung thành với ngân hàng thì vấn đề đặt ra là phải biết được những yếu tố nào và mức độ ảnh hưởng của mỗi yếu tố đến sự trung thành của họ như thế nào.

2. Phương pháp nghiên cứu

2.1. Mô hình nghiên cứu

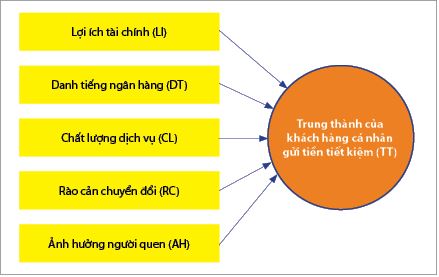

Xuất phát từ các nghiên cứu có liên quan và trường hợp cụ thể tại nơi khảo sát là BIDV Trà Vinh, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Hình 1: Mô hình nghiên cứu

Nguồn: Đề xuất của nhóm tác giả

Hình 1 cho thấy, có 05 yếu tố tác động đến sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm.

2.2. Phương pháp thu thập số liệu

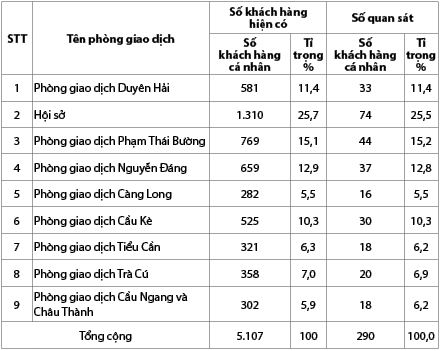

Số liệu sơ cấp được thu thập từ 290 khách hàng cá nhân trên địa bàn tỉnh Trà Vinh gửi tiền tiết kiệm tại BIDV Trà Vinh, theo phương pháp hạn ngạch (Bảng 1).

Bảng 1: Phân bố mẫu khảo sát

Nguồn: Thu thập của nhóm tác giả, 2023

Bảng 1 cho thấy, số quan sát được phân bổ hợp lí cho cả 09 phòng giao dịch và hội sở của BIDV Trà Vinh, trong đó, cơ cấu theo giới tính khách hàng cá nhân được khảo sát: Nam là 115 (39,7%) và nữ là 175 (60,3%). Với tổng cỡ mẫu như trên, cao hơn so với quy định, nên đủ điều kiện để thực hiện phân tích.

2.3. Phương pháp phân tích

Nghiên cứu định tính và định lượng được sử dụng cụ thể như sau:

Nghiên cứu định tính được sử dụng để nghiên cứu sơ bộ nhằm xác định vấn đề nghiên cứu, xây dựng thang đo nghiên cứu, thiết kế bảng câu hỏi được chuyên gia thảo luận đi đến nhất trí gồm 05 yếu tố (Hình 1) với 30 biến quan sát, phân tích đặc điểm cơ bản của đối tượng khảo sát...

Nghiên cứu định lượng được sử dụng để đánh giá thang đo nghiên cứu, phân tích mức độ ảnh hưởng của các yếu tố đến sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm.

- Đánh giá sơ bộ thang đo và độ tin cậy của biến đo lường bằng hệ số Cronbach’s Alpha và tải nhân tố (Factor loading), tiến hành phân tích nhân tố khám phá (Exploratory Factor Analysis - EFA) để tìm ra các yếu tố đại diện cho các biến quan sát tác động đến sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm.

- Mức độ ảnh hưởng của các yếu tố đến sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm được phân tích bằng phương pháp hồi quy đa biến.

3. Phân tích và thảo luận kết quả nghiên cứu

3.1. Kiểm định mức độ tin cậy của thang đo nghiên cứu

Cronbach’s Alpha là phương pháp được sử dụng để kiểm định độ tin cậy thang đo nghiên cứu, vì đây là phép kiểm định thống kê về mức độ chặt chẽ mà các mục hỏi trong thang đo tương quan với nhau.

Với bộ dữ liệu thu thập được từ 290 khách hàng (n = 50 + 8 x m, m = 30 biến quan sát được đưa vào mô hình), qua phân tích Cronbach’s Alpha, có 06 biến bị loại là: DT5, CL7, RC4, RC5, RC6 và AH5 vì các biến này có hệ số tương quan biến - tổng < 0,3 và là các biến không đóng góp nhiều cho sự mô tả của khái niệm cần đo (còn gọi là biến rác). Còn lại 24 biến phù hợp để phân tích EFA, trong đó, có 18 biến độc lập và 6 biến phụ thuộc.

3.2. Phân tích EFA

3.2.1. Phân tích EFA các biến độc lập

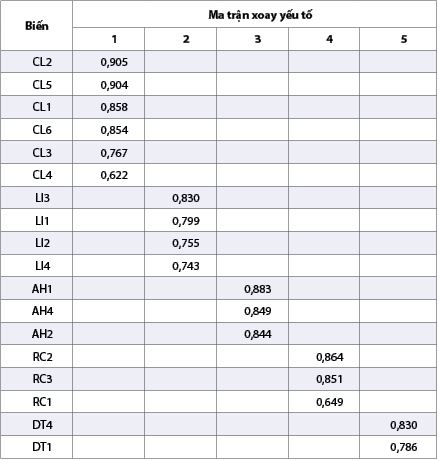

Sau Cronbach’s Alpha, dữ liệu các biến thuộc các yếu tố độc lập được phân tích EFA có kết quả ở Bảng 2.

Bảng 2: Phân tích EFA

Nguồn: Phân tích từ số liệu khảo sát, 2023

Kết quả Bảng 2 cho thấy, với 18 biến quan sát của 05 yếu tố độc lập đều có hệ số Factor loading đạt chuẩn > 0,5 và không có

biến xấu.

Như vậy, theo Bảng 2 thì 18 biến quan sát có giá hội tụ và phân biệt thành 05 nhân tố phù hợp với tên gọi ban đầu và đủ điều kiện để phân tích hồi quy.

3.2.2. Phân tích EFA cho các biến phụ thuộc

Kết quả EFA đối với biến phụ thuộc là trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm được thể hiện ở Bảng 3.

Bảng 3: Kết quả phân tích EFA đối với các biến của yếu tố trung thành

với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm

Nguồn: Phân tích từ số liệu khảo sát, 2023

Kết quả Bảng 3 cho thấy, hệ số 0,5 < KMO = 0,652 < 1 là phù hợp với dữ liệu phân tích, hệ số Bartlett = 0,000 < 0,05 nghĩa là đủ điều kiện để phân tích nhân tố, giá trị Eigenvalue = 1,801 và tổng phương sai trích bằng 60,02% > 50% nghĩa là các biến của yếu tố trung thành của khách hàng giải thích được 60,02%, còn lại 39,98% là của các biến chưa được đưa vào phân tích này.

3.3. Phân tích hồi quy

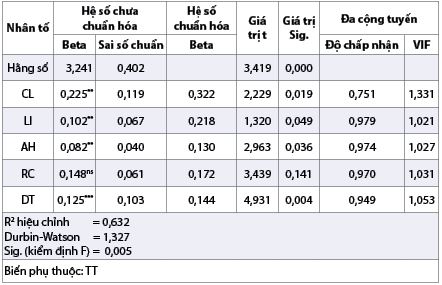

Mức độ ảnh hưởng của các yếu tố đến sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm được phân tích bằng phương pháp hồi quy ở Bảng 4.

Bảng 4: Kết quả mức độ ảnh hưởng của các yếu tố đến sự trung thành

với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm

Ghi chú: **: mức ý nghĩa 5%, ***: mức ý nghĩa 1%, ns là không có ý nghĩa

Nguồn: Phân tích từ số liệu khảo sát, 2023

Kết quả phân tích ở Bảng 4 cho thấy:

Có 4/5 yếu tố độc lập đưa vào mô hình có ảnh hưởng đến sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm là: Chất lượng dịch vụ, lợi ích tài chính, ảnh hưởng người quen và danh tiếng ngân hàng. Các yếu tố này giải thích được 63,2% sự trung thành của khách hàng cá nhân đối với BIDV Trà Vinh, còn lại 36,8% chịu ảnh hưởng của các yếu tố khác chưa được đưa vào mô hình nghiên cứu.

Giá trị Durbin-Watson bằng 1,327 < 2 cho thấy, có thể kết luận là mô hình hồi quy phù hợp với dữ liệu thu thập được.

Giá trị Sig. của kiểm định F là 0,005 < 0,05 tức là mô hình hồi quy được xây dựng phù hợp với suy diễn thống kê và áp dụng cho tổng thể.

Giá trị Sig. trong kiểm định t đều < 0,05 chứng tỏ 04 yếu tố độc lập có ý nghĩa thống kê và đều giải thích là khách hàng cá nhân gửi tiền tiết kiệm trung thành lâu dài với ngân hàng.

Riêng nhân tố rào cản chuyển đổi không có ý nghĩa thống kê vì giá trị Sig. > 0,05.

Và giá trị VIF đều < 2 nên không có hiện tượng đa cộng tuyến.

Hàm hồi quy đa biến về sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm tại BIDV Trà Vinh có dạng như sau:

Phương trình hồi quy chưa chuẩn hóa:

TT = 3,241 + 0,225CL + 0,102LI + 0,082AH + 0,125DT (1)

Phương trình hồi quy chuẩn hóa:

TT = 0,322CL + 0,218LI + 0,130AH + 0,144DT (2)

Phương trình (1) và (2) cho thấy, các hệ số hồi quy đều mang dấu dương, thể hiện việc các nhân tố đưa vào phân tích đều tác động thuận chiều đến trung thành của khách hàng trong việc gửi tiền tiết kiệm tại BIDV Trà Vinh, phù hợp với kì vọng của tác giả.

3.4. Thảo luận kết quả nghiên cứu

Theo phương trình (1): TT = 3,241 + 0,225CL + 0,102LI + 0,082AH + 0,125DT, có hệ số hồi quy phản ánh sự thay đổi của yếu tố phụ thuộc khi một yếu tố độc lập thay đổi, các nhân tố độc lập khác giữ nguyên và có thể giải thích cụ thể như sau:

- Trong điều kiện các biến khác không đổi, khi CL tăng thêm 1 đơn vị thì TT của khách hàng cá nhân tăng thêm 0,225 đơn vị;

- Trong điều kiện các biến khác không đổi, khi LI tăng thêm 1 đơn vị thì TT của khách hàng cá nhân tăng thêm 0,102 đơn vị;

- Trong điều kiện các biến khác không đổi, khi AH tăng thêm 1 đơn vị thì TT của khách hàng cá nhân tăng thêm 0,082 đơn vị;

- Trong điều kiện các biến khác không đổi, khi DT tăng thêm 1 đơn vị thì TT của khách hàng cá nhân tăng thêm 0,125 đơn vị.

Theo phương trình (2): TT = 0,322CL + 0,218LI + 0,130AH + 0,144DT, các hệ số hồi quy phản ánh mức độ, thứ tự ảnh hưởng của các yếu tố độc lập đến yếu tố phụ thuộc. Yếu tố nào có hệ số hồi quy chuẩn hóa (hệ số β) càng lớn thì mức độ ảnh hưởng lên yếu tố phụ thuộc càng lớn và có thể giải thích như sau:

(i) CL tác động mạnh nhất đến TT với hệ số β = 0,332;

(ii) LI tác động mạnh thứ hai đến TT với hệ số β = 0,218;

(iii) DT tác động mạnh thứ ba đến TT với hệ số β = 0,144;

(iv) AH tác động mạnh thứ tư đến TT với hệ số β = 0,130.

4. Kết luận và một số khuyến nghị

4.1. Kết luận

Xuất phát từ kết quả nghiên cứu các nhân tố ảnh hưởng tới sự trung thành với ngân hàng của khách hàng cá nhân gửi tiền tiết kiệm tại BIDV Trà Vinh như trên, có thể kết luận như sau:

- Kết quả khảo sát 290 khách hàng cho thấy, khách hàng gửi tiền tiết kiệm tại BIDV Trà Vinh cho rằng, đây là ngân hàng lớn, do có mối quan hệ quen biết, lãi suất phù hợp, chất lượng phục vụ tốt và cũng do thói quen không muốn thay đổi của khách hàng;

- Kết quả hồi quy đa biến cho thấy, có 4/5 yếu tố độc lập đưa vào mô hình có tác động đến yếu tố phụ thuộc, gồm: Chất lượng dịch vụ, lợi ích tài chính, ảnh hưởng người quen, danh tiếng ngân hàng.

4.2. Một số khuyến nghị

Dựa trên kết quả nghiên cứu, để nâng cao sự trung thành của khách hàng cá nhân gửi tiền tiết kiệm tại BIDV Trà Vinh, nhóm tác giả nêu một số khuyến nghị như sau:

Một là, về chất lượng dịch vụ

Có thể cùng một dịch vụ nhưng người này hài lòng, người khác lại không. Vì vậy, ngân hàng cần nắm bắt tâm lí khách hàng, có cách phục vụ phù hợp, đồng thời, giới thiệu sản phẩm, dịch vụ hợp lí đến từng đối tượng. Khi khách hàng hài lòng, khả năng tiếp tục gửi tiền rất cao, chính vì vậy, phải lấy khách hàng làm trung tâm. Thực tế, nếu khách hàng có điều gì chưa hài lòng đều được ngân hàng giải đáp thỏa đáng. Tuy nhiên, ngân hàng nên xây dựng hệ thống đánh giá chất lượng dịch vụ bằng cách quét mã QR. Như vậy, sau mỗi lần giao dịch, ngân hàng sẽ ghi nhận thông tin và xem xét cải tiến ngay lập tức.

Hai là, về lợi ích tài chính

Thực tế cho thấy, hiện nay, các ngân hàng vẫn xem lãi suất như một công cụ cạnh tranh tối ưu, dù có thể làm tăng chi phí huy động vốn và ảnh hưởng đến lợi nhuận của ngân hàng. Về phía khách hàng, ngoài mục tiêu là an toàn, ai cũng mong đợi khoản tiền lời có thể kiếm được từ việc gửi tiết kiệm. Do đó, rất cần xây dựng chính sách lãi suất hợp lí nhằm tăng sự trung thành của khách hàng đối với ngân hàng.

Ngoài lãi suất, ngân hàng huy động vốn cũng như giữ khách hàng với nhiều kì hạn khác nhau, đa số khách hàng chỉ thích gửi tiết kiệm có kì hạn. Khi thị trường không ổn định, khách hàng thường chọn gửi tiết kiệm kì hạn ngắn. Đây là hạn chế của chính sách huy động vốn, ngân hàng cần có các chương trình gửi tiền tiết kiệm nhận quà, phiếu bốc thăm trúng thưởng hoặc tặng quà, thăm hỏi đối với những khách hàng lâu năm làm cho họ luôn nghĩ rằng không ở đâu tốt bằng ở đây.

Ba là, về uy tín và thương hiệu ngân hàng

BIDV là ngân hàng nổi tiếng nên việc xây dựng uy tín, thương hiệu đã được quan tâm từ rất lâu, được nhiều người biết đến. Tuy nhiên, đối với khách hàng vùng sâu, vùng xa thì họ chỉ biết ngân hàng nào lãi suất cao, nhân viên ngân hàng nào đã tiếp cận họ… Thực tế cho thấy, khi khách hàng nào đó có được nguồn thu nhập lớn thì nhân viên ngân hàng đến tiếp cận và thuyết phục họ gửi tiền vào ngân hàng mình đang làm việc. Điều đó có thể ảnh hưởng đến tâm lí và khách hàng đó có thể thay đổi quyết định mà không trung thành với ngân hàng đã gửi tiền từ trước nữa. Vì vậy, ngân hàng cần đưa thương hiệu về với khách hàng tiềm năng vùng sâu, vùng xa, giúp họ biết đến và hiểu một cách tường tận về BIDV hơn.

Bốn là, về ảnh hưởng người quen

Việc chọn ngân hàng cũng bị ảnh hưởng bởi người thân, người quen - đây là niềm tin với người đã sử dụng, đang sử dụng, người am hiểu rõ ràng về dịch vụ này. Kết quả phân tích cho thấy, ảnh hưởng người quen chỉ tác động chừng mực lên sự trung thành của khách hàng cá nhân gửi tiền tiết kiệm, tuy nhiên, cũng cần quan tâm đến vấn đề này. Thực tế chỉ ra rằng, chỉ khi người có tiền nhàn rỗi không có nhiều thông tin về ngân hàng và ngại giao tiếp xã hội, họ mới chọn giao dịch ở nơi có người quen cho đỡ bỡ ngỡ. Lãnh đạo, nhân viên ngân hàng có thể dựa vào đây để quảng bá miễn phí sản phẩm, dịch vụ đến người thân quen của những khách hàng hiện có và khách hàng tiềm năng.

Tài liệu tham khảo:

1. Aldlaigan, A., & Buttle, F. (2005). Beyond satisfaction: customer attachment to retail banks. International journal of bank marketing.

2. Anderson, E. W., & Mittal, V. (2000). Strengthening the satisfaction-profit chain. Journal of Service research, 3(2), pages 107-120.

3. Anderson, E. W., & Sullivan, M. W. (1994). The antecedents and consequences of customer satisfaction for firms. Marketing science, 12(2), pages 125-143.

4. Nguyễn Thị Ngọc Diệp, Nguyễn Quốc Huy (2016), “Các nhân tố ảnh hưởng đến sự lựa chọn ngân hàng của khách hàng cá nhân tại thành phố Biên Hòa”, Tạp chí Khoa học Lạc Hồng, số 5 (2016), trang 25-30.

5. Phan Đình Khôi (2015), Các nhân tố ảnh hưởng đến mức độ hài lòng của khách hàng đối với dịch vụ tiền gửi tiết kiệm: Trường hợp Agribank Bình Minh, Vĩnh Long, Tạp chí Khoa học Trường Đại học Cần Thơ, trang 50-57.

6. Nguyễn Ngọc Duy Phương và Vũ Thị Hương (2018), “Các nhân tố ảnh hưởng đến quyết định gửi tiền tiết kiệm của khách hàng cá nhân - Nghiên cứu tại Ngân hàng Thương mại cổ phần Công Thương

Việt Nam, khu vực tỉnh Lâm Đồng”, Tạp chí Công Thương.

PGS., TS. Hà Quang Đài, PGS., TS. Bùi Văn Trịnh (Trường Đại học Cửu Long)

ThS. Nguyễn Thị Mộng Tuyền (BIDV Chi nhánh Trà Vinh)

https://tapchinganhang.gov.vn