Ánh sáng Hồ Chí Minh soi đường chúng ta đi

Trân trọng giới thiệu bài viết của Tổng Bí thư, Chủ tịch nước Tô Lâm với tiêu đề: "Ánh sáng Hồ Chí Minh soi đường chúng ta đi".

Tóm tắt: Ngân hàng mở (Open banking) mang lại cả cơ hội và thách thức cho các ngân hàng trên thế giới, trong đó có vấn đề bảo mật. Do trình độ phát triển và sự tăng trưởng kinh tế của mỗi nước khác nhau, nên các quốc gia đều có các chiến lược và quy định nhằm bảo mật dữ liệu cho từng bối cảnh tài chính, hoặc có thể áp dụng Quy định chung về bảo vệ dữ liệu (General Data Protection Regulation - GDPR) của Liên minh châu Âu (EU). Chuỗi khối (Blockchain) quản lý bởi mạng ngang hàng được ứng dụng rộng rãi trong nhiều lĩnh vực, trong đó là khả năng bảo vệ quyền riêng tư của dữ liệu tài chính. Bài viết cung cấp một khuôn khổ quản lý, bảo mật dữ liệu dựa trên Blockchain, gồm ba phần: Phương pháp phân loại quyền theo đặc điểm của dữ liệu tài chính; mô hình dựa trên lọc hợp tác; sơ đồ cung cấp dữ liệu xác nhận các chiến lược dựa trên lý thuyết Nudge.

Từ khóa: Chuỗi khối, ngân hàng mở, lý thuyết Nudge, quản lý quyền riêng tư dữ liệu.

Data security for open banking based on nudge theory and blockchain

Abstract: Open banking brings both opportunities and challenges to banks around the world. Because the level of development and economic growth varies from country to country, countries have strategies and regulations to protect data for each financial context, or the General Data Protection Regulation (GDPR) of the European Union (EU) may be applied. Blockchain managed by a peer-to-peer network is widely used in many fields, including the ability to protect the privacy of financial data. The paper provides a blockchain-based data security and management framework, consisting of three parts: Method of classifying rights according to the characteristics of financial data; Model based on collaborative filtering; The diagram provides data validating client strategies based on Nudge theory.

Keywords: Blockchain, open banking, Nudge theory, data privacy management.

1. Đặt vấn đề

Bước vào kỷ nguyên công nghệ dữ liệu, các ngân hàng hiện đang thực hiện chuyển đổi số toàn diện để cạnh tranh các đối thủ nhằm đáp ứng nhu cầu thị trường và cung cấp trải nghiệm khách hàng nhanh và tốt hơn. Dữ liệu đã trở thành tài sản quý, đặc biệt là những ràng buộc đã được thiết lập. Hầu hết dữ liệu giữa các ngân hàng bị phân tán, do tính chất cô lập của thông tin nên các bên liên quan đến lĩnh vực tài chính đều phải chịu ảnh hưởng lớn. Giờ đây, tất cả các quốc gia có tổ chức tài chính hướng tới nỗ lực xây dựng ngân hàng mở, để thúc đẩy tối đa hóa lợi ích của khách hàng thông qua chia sẻ dữ liệu tài chính và hợp tác sâu rộng hơn giữa các tổ chức ngân hàng. Do dữ liệu tài chính cốt lõi được chia sẻ liên quan đến lợi ích của tất cả các bên nên ngân hàng mở phải đối mặt với nhiều thách thức và khó khăn như sự khác biệt trong việc quản lý dữ liệu giữa các ngân hàng, công ty tài chính và người sử dụng dịch vụ. Những lo ngại về quyền riêng tư ngăn cản người dùng chia sẻ và trao đổi dữ liệu với các bên liên quan. Chủ sở hữu sợ bị gian lận, sử dụng trái phép thông tin của họ và mất quyền kiểm soát. Do đó, các quốc gia có các chiến lược và quy định khác nhau nhằm bảo vệ quyền riêng tư của dữ liệu tài chính.

Theo quan điểm này, các ngân hàng và tập đoàn tài chính đang khám phá các công nghệ mới nhằm chuyển đổi hệ thống, sản phẩm và dịch vụ hiện có để thích ứng với các quy định bảo mật dữ liệu khác nhau. Blockchain là một danh sách các bản ghi được quản lý bởi mạng ngang hàng được sử dụng rộng rãi trong nhiều ứng dụng khác nhau và thường được kết hợp với trí tuệ nhân tạo (AI), điện toán đám mây, dữ liệu lớn (Big Data), Internet vạn vật (IoT) và các công nghệ khác. Một Blockchain có thể chạy các thuật toán bảo mật trong khi chỉ có chủ sở hữu dữ liệu có quyền truy cập. Ngày nay, các học giả đã thực hiện rất nhiều nghiên cứu về Blockchain, mở rộng và áp dụng các công nghệ trong quản trị mạng, điều trị y tế, lưu trữ số, giáo dục và nhiều lĩnh vực khác. Trong lĩnh vực tài chính, Blockchain hiện đang được sử dụng rộng rãi trong ứng dụng chuyển tiền, giao dịch, hóa đơn thanh toán, trái phiếu thông minh, phát hành tài khoản, thanh lý hợp đồng, cung ứng chuỗi tài chính...

Mặc dù Blockchain có thể bảo vệ hiệu quả quyền riêng tư của dữ liệu tài chính, nhưng vẫn còn một số nhược điểm như: Bảo mật và mức độ thông tin chi tiết của khách hàng chưa phù hợp với hoạt động kinh doanh của ngân hàng trên các ứng dụng, người dùng không hiểu cách dữ liệu của họ được sử dụng và cách thông tin của họ được trao quyền; dữ liệu đa chiều, nhiều hệ thống đòi hỏi các ngân hàng phải có các phương pháp linh động, tiện lợi để giải quyết việc ủy quyền dữ liệu, tránh các hoạt động vô ích; do nhu cầu của các quy định, hoạt động của ngân hàng, khách hàng và dữ liệu nên được quản lý phân cấp trong các Blockchain, một số dữ liệu được cá nhân hóa cần được thay đổi theo nhu cầu thực tế.

Để giải quyết những vấn đề này, một khuôn khổ quản lý quyền riêng tư dữ liệu dựa trên Blockchain được thiết kế kết hợp với lý thuyết Nudge. Phương pháp này cung cấp quyền riêng tư dữ liệu mặc định của khách hàng mới với mô hình lọc cộng tác chiến lược khách hàng và sau đó các kế hoạch này được xác nhận trong kịch bản ứng dụng của các ngân hàng. Từ đây, việc triển khai kỹ thuật quản lý quyền riêng tư dữ liệu khách hàng tài chính dựa trên Blockchain cụ thể được hình thành.

2. Quyền riêng tư của dữ liệu trong ngân hàng mở

Với điều kiện chia sẻ dữ liệu được đề xuất bởi ngân hàng mở, các phương pháp quản lý khác nhau để bảo vệ quyền riêng tư dữ liệu trên toàn cầu được ra đời. Thứ nhất, có những quy định hạn chế đối với sự phát triển của các tổ chức tài chính dựa trên công nghệ, thường yêu cầu phải đưa bản chất thị trường tự do, hoạt động kinh doanh vào hệ thống giám sát tài chính hiện có. Thứ hai, có các quy định thụ động phù hợp với sự phát triển của thị trường và các công nghệ tài chính theo mô hình kinh doanh. Hiện tại, các quy định về công nghệ tài chính đang dần được điều chỉnh để giải quyết một số vấn đề và rủi ro từ sự phát triển nhanh chóng trước đó. Thứ ba, có các quy định chủ động trong công tác giám sát, tạo định hướng và động lực, thúc đẩy dự án ngân hàng mở. GDPR cũng có những quy định về quyền riêng tư dữ liệu đối với ngân hàng mở, cân bằng giữa đổi mới tài chính và bảo mật chia sẻ thông tin.

2.1. Đặc điểm của dữ liệu tài chính

Khách hàng được chia thành 02 loại: Cá nhân và doanh nghiệp, ngân hàng thu thập dữ liệu từ họ để tiến hành kinh doanh tài chính, sau đó sử dụng chúng cho mục đích tiếp thị, giới thiệu sản phẩm, kiểm soát chống gian lận... Dữ liệu tài chính, phản ánh các thuộc tính tài chính của khách hàng bao gồm các giao dịch, vốn và thông tin cá nhân. Dữ liệu khách hàng tài chính có thể được áp dụng trong nhiều tình huống khác nhau để tạo ra giá trị lớn hơn như thông tin chi tiết, kiểm soát rủi ro, xây dựng hệ sinh thái dữ liệu toàn cầu. Do đặc điểm và giá trị vốn có của dữ liệu tài chính, các trường hợp sử dụng sai hoặc rò rỉ thông tin cá nhân đang có xu hướng gia tăng trong những năm gần đây.

Các ngân hàng luôn là bên quản lý dữ liệu tin cậy của khách hàng. Về khía cạnh chia sẻ dữ liệu tài chính, các cơ quan quản lý, ngân hàng và cá nhân đều có chung một câu hỏi: Làm thế nào để bảo vệ tốt hơn quyền riêng tư của dữ liệu được chia sẻ? Các ngân hàng cần xem xét tính bảo mật cơ bản trong quá trình chuyển đổi kỹ thuật, đảm bảo rằng dữ liệu sẽ không bị đánh cắp và thay đổi trong quá trình chia sẻ, cũng như quyền riêng tư của khách hàng sẽ không bị xâm phạm. Hơn nữa, đảm bảo rằng dữ liệu được chia sẻ chỉ có thể được sử dụng trong phạm vi và thời gian cho phép, đồng thời cho người dùng biết dữ liệu nào cần chia sẻ, cách sử dụng, rủi ro và đảm bảo xóa vĩnh viễn sau khi việc ủy quyền chia sẻ kết thúc. Cuối cùng, phải có trách nhiệm rõ ràng để tìm ra ai chịu trách nhiệm về việc mất hoặc rò rỉ dữ liệu.

2.2. Sự thiếu sót của quản lý, bảo mật dữ liệu trên Blockchain tài chính

Giải quyết hai vấn đề quan trọng mà hệ thống tài chính từ lâu phải đối mặt là vấn đề thanh toán kép và vấn đề phân quyền. Vấn đề thanh toán kép của các hệ thống phi tập trung thông qua việc xác minh các nút phân tán và cơ chế đồng thuận, đồng thời thực hiện chuyển giao giá trị trong quá trình truyền thông tin. Một ứng dụng quan trọng của Blockchain là hợp đồng thông minh. Hợp đồng thông minh là các giao thức điện toán tự thực hiện và tự quản để tạo điều kiện thuận lợi cho việc thực hiện các thỏa thuận giữa hai hoặc nhiều bên. Những lợi thế của hợp đồng thông minh mang lại hiệu quả bảo mật tốt hơn luật hợp đồng truyền thống và giảm chi phí giao dịch liên quan đến việc đàm phán, xác minh và thực thi các thỏa thuận.

Khai thác công nghệ Blockchain, ngân hàng mở có thể cho phép ứng dụng trong nhiều tình huống. Đầu tiên là giao dịch điểm - điểm, chẳng hạn như thanh toán và chuyển tiền toàn cầu dựa trên mạng ngang hàng. Thứ hai, một Blockchain có thể được sử dụng như một cơ sở dữ liệu đáng tin cậy để ghi lại tất cả các loại thông tin với các đặc điểm về khả năng truy xuất nguồn gốc, chẳng hạn như đăng ký thông tin chống rửa tiền. Thứ ba là xác nhận các quyền, chẳng hạn như quyền sở hữu, vốn sở hữu và các hợp đồng khác hoặc xác thực tài sản và chuyển nhượng. Thứ tư, quản lý thông minh, trong đó các hợp đồng thông minh có thể được sử dụng để tự động phát hiện các điều kiện kích hoạt và hợp đồng sẽ được tự động xử lý thanh toán...

Mặc dù dữ liệu được lưu trữ trong Blockchain chỉ cho phép chủ sở hữu đọc và những người dùng khác sẽ cần được ủy quyền để truy cập, việc quản lý quyền riêng tư dữ liệu vẫn còn nhiều thiếu sót:

- Thông qua công nghệ phân tích Big Data, có thể dễ dàng xác định vị trí khóa công khai của các giao dịch lớn và sau đó xác định chủ sở hữu theo thời gian giao dịch, đối tác và thông tin ngân hàng mở...

- Theo GDPR, công ty phải xóa hoàn toàn dữ liệu cá nhân sau khi nhận được yêu cầu của công dân. Đối với các ngân hàng và công ty tài chính sử dụng công nghệ Blockchain, việc loại bỏ thông tin này thực tế được chia thành các tình huống, các điều kiện khác nhau và hiện không có quy định rõ ràng.

- Trong các hoạt động bảo vệ dữ liệu, các ngân hàng cần thiết kế lại hệ thống của riêng họ, để thích ứng với việc hợp tác giữa các Blockchain và các ứng dụng của ngân hàng, thay vì chỉ đơn giản là di chuyển dữ liệu ngân hàng vào hoặc tắt Blockchain. Hơn nữa, các kế hoạch tiết lộ quyền riêng tư dữ liệu cần phải được xác nhận bởi từng khách hàng, điều này gây tốn kém cho các ngân hàng.

- Trong một số trường hợp, chẳng hạn như GDPR, định nghĩa về dữ liệu cá nhân rất rộng. Về nguyên tắc, nó bao gồm bất kỳ thông tin nào liên quan đến các cá thể, có thể nhận dạng hoặc loại dữ liệu nào được xác định trực tiếp hoặc gián tiếp. Tuy nhiên, trong một kịch bản ứng dụng ngân hàng hoàn chỉnh, nhu cầu kinh doanh của khách hàng là khác nhau. Ví dụ, hồ sơ giao dịch tài chính thường được sử dụng để theo dõi nhằm ngăn chặn rửa tiền và cần được cung cấp công khai cho các cơ quan quản lý. Các loại dữ liệu khác, chẳng hạn như việc mua các sản phẩm của ngân hàng và các hồ sơ giao dịch liên quan đến sự cạnh tranh giữa các ngân hàng, sự sẵn lòng của khách hàng, yêu cầu ủy quyền của khách hàng để quyết định đưa chúng vào Blockchain. Khi khách hàng yêu cầu hủy tài khoản, ngân hàng cần xóa chia sẻ dữ liệu. Hợp đồng thông minh dành cho các chiến lược quản lý quyền riêng tư dữ liệu khách hàng cũng cần được các ngân hàng khác nhau tuân thủ. Do đó, cần phải điều phối, phân loại và quản lý các loại dữ liệu trong các bối cảnh khác nhau.

2.3. Các điểm chính của quản lý bảo mật dữ liệu trong Blockchain tài chính

Quyền riêng tư của dữ liệu tài chính phải được ưu tiên bao gồm nhận dạng thông tin cơ bản như tên, địa chỉ và số chứng minh thư, căn cước công dân, hộ chiếu... dữ liệu mạng như vị trí, địa chỉ IP, dữ liệu cookie (là các tệp được trang web bạn truy cập tạo ra) và công nghệ nhận dạng qua tần số vô tuyến (RFID), dữ liệu sinh trắc học như dấu vân tay, mống mắt, khuôn mặt... Quản lý quyền riêng tư dữ liệu cũng cần mở rộng quyền truy cập của chủ thể, làm rõ tổ chức ngân hàng nào được sử dụng và cách xử lý thông tin. Các điểm chính của quản lý quyền riêng tư dữ liệu trong Blockchain tài chính chủ yếu liên quan đến ba khía cạnh:

- Thứ nhất, sử dụng quyền riêng tư theo thiết kế để triển khai quản lý. Các ngân hàng nên duy trì việc xử lý các dữ liệu kinh doanh tài chính cần thiết và quyền truy cập vào dữ liệu cá nhân cho các nhân viên có liên quan. Hiện thực hóa việc quản lý phân loại các thông tin khách hàng khác nhau mà cung cấp cho họ và cơ quan quản lý khả năng giám sát, điều tra nhanh chóng thông qua các đặc tính lưu giữ dữ liệu của Blockchain.

- Thứ hai, áp dụng các công nghệ và thuật toán hiệu quả để nhanh chóng xây dựng các kế hoạch cung cấp quyền riêng tư dữ liệu khách hàng giữa các nhóm người dùng khổng lồ và giảm việc ký hợp đồng giả. Ngoài ra, kế hoạch quản lý quyền riêng tư dữ liệu nên được chia sẻ với tất cả các ngân hàng trong chuỗi.

- Thứ ba, hiện thực hóa các quy trình động của dữ liệu đưa vào Blockchain với các hợp đồng thông minh, cho phép cập nhật, bổ sung và xóa thông tin khách hàng một cách thường xuyên.

3. Khung quản lý quyền riêng tư dữ liệu tài chính của Blockchain dựa trên lý thuyết Nudge

Khung quản lý quyền riêng tư dữ liệu được xây dựng bằng cách sử dụng lý thuyết Nudge, giúp giảm bớt thao tác thủ công và sự chuyển đổi lớn của hệ thống. Bất kỳ khía cạnh nào của kiến trúc lựa chọn tổng thể làm thay đổi hành vi của mọi người theo cách có thể dự đoán được mà không cấm bất kỳ lựa chọn nào hoặc thay đổi đáng kể các động lực kinh tế. Lý thuyết Nudge là một khái niệm trong khoa học hành vi, lý thuyết chính trị và kinh tế. Nó không chỉ giúp khách hàng mà còn cho các nhà điều hành ngân hàng biết khi nào và ở đâu để thực hiện các công việc bảo vệ dữ liệu. Vì vậy, cần quản lý phân loại thông tin, trước khi thực hiện các kế hoạch cung cấp quyền riêng tư dữ liệu mặc định của khách hàng mới với mô hình lọc cộng tác chiến lược. Đề xuất các giải pháp xác nhận và hỏi đáp khách hàng khác nhau trong kịch bản ứng dụng của các ngân hàng. Các kế hoạch cung cấp quyền riêng tư dữ liệu của khách hàng được xác nhận thông qua việc sử dụng các hoạt động kinh doanh ngân hàng.

3.1. Quản lý phân loại quyền riêng tư dữ liệu

Dữ liệu khách hàng, có thể được chia thành các loại như: Thông tin cơ bản lưu trữ gồm giới tính, tên... Thông tin nhận dạng được sử dụng để xác định duy nhất một khách hàng, số khách hàng. Thông tin thương mại là giao dịch của khách hàng trong ngân hàng, kịch bản kinh doanh, gồm địa điểm giao dịch, số tiền... Thông tin liên hệ bao gồm điện thoại, địa chỉ của khách hàng... Thông tin hợp đồng cung cấp dịch vụ, sản phẩm của khách hàng, sản phẩm đã mua và các thông tin khác do ngân hàng ký kết. Thông tin quan hệ gồm người thân, con cái... Thông tin phân tích thống kê là phân tích tóm tắt của ngân hàng về khách hàng, chẳng hạn như mức độ rủi ro... Thông tin sự kiện được sử dụng để đăng ký các dịch vụ tiếp thị của khách hàng, các sự kiện lớn của công ty... Thông tin tài nguyên bao gồm tất cả tài sản của khách hàng, chẳng hạn như nhà, đất, xe hơi... Thông tin tiền tệ cho biết số tiền trong tài khoản của khách hàng. Thông tin rủi ro cũng nằm trong danh sách đen của chính phủ, chẳng hạn như truy thu thuế, đóng băng tài sản... Thông tin theo quy định lưu trữ dữ liệu khách hàng theo yêu cầu của giám sát, chẳng hạn như hạn mức tín dụng, hồ sơ mặc định... Do đó, cấu trúc phân loại quyền riêng tư dữ liệu là:

- Thông tin bảo vệ nghiêm ngặt nhất, loại này mặc định không được đưa vào Blockchain. Nếu nó được đưa vào chỉ có thể được truy cập bởi các bên giám sát, ngân hàng trung ương giao dịch và khách hàng trên chuỗi liên kết đã được xác minh.

- Thông tin nhạy cảm của khách hàng do khách hàng lựa chọn để đưa vào Blockchain, nhưng phải được các tổ chức giám sát cho phép truy cập.

- Thông tin nhạy cảm của ngân hàng là dữ liệu riêng tư cần thiết cho hoạt động của ngân hàng, do chính ngân hàng xác định để quyết định đưa vào chuỗi, đôi khi không có trong chuỗi.

- Thông tin quan trọng đề cập đến loại thông tin người dùng nên được khách hàng lựa chọn hoặc ủy quyền cho ngân hàng để đưa vào chuỗi.

- Thông tin công khai phải được cung cấp trên Blockchain. Đôi khi mức độ nhạy cảm của cùng một loại thông tin đối với khách hàng cá nhân và doanh nghiệp là khác nhau.

3.2. Mô hình lọc hợp tác chiến lược khách hàng

Dựa trên quá trình nghiên cứu, thói quen của khách hàng doanh nghiệp tiềm ẩn xu hướng bảo mật dữ liệu, các phương pháp phân tích khách hàng phổ biến cũng có thể được sử dụng để tạo ra các kế hoạch cung cấp quyền riêng tư dữ liệu. Ví dụ, một người có khả năng quản lý tiền tích cực sẽ sẵn sàng giữ các hợp đồng của riêng họ ở trạng thái mở để có được nhiều sản phẩm chất lượng cao từ các ngân hàng khác nhau. Sử dụng thuật toán lọc cộng tác để tính toán các kế hoạch cung cấp quyền riêng tư dữ liệu được khuyến nghị cho khách hàng và thúc đẩy khách hàng đưa ra quyết định.

Kết hợp với việc quản lý phân loại dữ liệu, các chính sách bảo mật được thiết kế có thể theo kênh hoặc dịch vụ sản phẩm. Để mô tả của thuật toán lọc cộng tác, có thể sử dụng các kênh khác nhau: Không cung cấp, tiết lộ, lời nhắc xác nhận khi khách hàng giao dịch trên ngân hàng điện tử, lời nhắc xác nhận của nhân viên phục vụ, lời nhắc xác nhận của người quản lý khách hàng, lời nhắc xác nhận bởi người quản lý, sự nhắc nhở xác nhận của giao dịch viên ngân hàng và ủy quyền cho ngân hàng cung cấp. Khi có khách hàng mới, nó có thể được sử dụng để nhanh chóng tạo ra các kế hoạch cung cấp quyền riêng tư dữ liệu được đề xuất.

3.3. Xác định kế hoạch cung cấp quyền riêng tư dữ liệu trong các tình huống kinh doanh

Chiến lược cung cấp quyền riêng tư của khách hàng được thiết kế và một số thông tin cần được khách hàng xác nhận thêm. Phần này sẽ bổ sung thêm các hoạt động phù hợp cho khách hàng và nhân viên ngân hàng được nhúng trong các kịch bản kinh doanh và quy trình khác nhau, nhưng không thêm các nhiệm vụ bổ sung cho họ, cụ thể là sử dụng lý thuyết Nudge để xác nhận một cách tinh vi giải pháp cung cấp quyền riêng tư dữ liệu. Thông tin giao dịch chủ yếu được sử dụng để giám sát rủi ro nội bộ của ngân hàng và không yêu cầu tiết lộ ngoại trừ các ứng dụng của bên thứ ba có quyền truy cập để xác minh và đối chiếu.

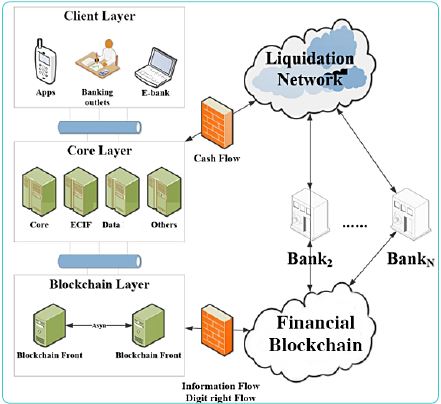

Sơ đồ khung mạng Blockchain tài chính

Thông tin về tài sản thường chỉ được sử dụng khi nó được các ứng dụng của bên thứ ba truy cập, do đó, nó được khách hàng cho phép tiết lộ cho các tổ chức được ủy quyền cố định. Thông tin cơ bản được tạo ra khi mở tài khoản và luôn chính xác với yêu cầu nhận dạng. Nếu loại thông tin này không được phép cung cấp, thì các thông tin còn lại cũng sẽ không được tiết lộ. Thông tin quan hệ thường không được tiết lộ, ngoại trừ các trường hợp có nguồn tài chính của chuỗi cung ứng hoặc bảo lãnh từ bên ngoài. Thông tin liên lạc được xếp vào loại thông tin nhạy cảm của khách hàng, chủ yếu được sử dụng trong quản lý hoặc dịch vụ thanh toán qua điện thoại. Thông tin tài nguyên chủ yếu được sử dụng trong tài chính chuỗi cung ứng, nhắm mục tiêu đến các ứng dụng của bên thứ ba. Các hợp đồng thường được cung cấp, chi tiết và bị chi phối bởi các sản phẩm của mỗi ngân hàng. Các thông tin rủi ro và sự kiện luôn cần được các ngân hàng công bố.

4. Hoạt động quản lý quyền riêng tư dữ liệu trên Blockchain

Phần này mô tả các hoạt động quản lý quyền riêng tư dữ liệu gồm hợp đồng thông minh và khung mạng dựa trên Blockchain.

Hợp đồng thông minh của khách hàng gồm thông tin khách hàng, quyền truy cập, kế hoạch cung cấp quyền riêng tư dữ liệu và các tình huống sử dụng thông tin khách hàng. Quyền sở hữu tiền điện tử Blockchain, được phát hành trong các tình huống cụ thể sử dụng thông tin người dùng, mỗi ngân hàng thực hiện giải thích cách dữ liệu được dùng bởi hệ thống và tình huống áp dụng khác nhau.

Khung hệ thống Blockchain tài chính dựa trên quản lý quyền riêng tư của dữ liệu. Do các ngân hàng cần xử lý thông tin theo định hướng Blockchain và mạng thanh toán liên ngân hàng (như SWIFT) dòng vốn định hướng khi truy cập vào chuỗi tài chính. Vì vậy, trong mạng lưới ngân hàng, nên tận dụng mạng thanh toán để chuyển đổi tiền mặt sang tiền số, đồng thời, họ sẽ đưa dữ liệu khách hàng vào và ra khỏi chuỗi trong thời gian thực hoặc phân cụm để chia sẻ dữ liệu giữa các ngân hàng.

Trong Blockchain tài chính, các thành phần còn có chính phủ, các nhà cung cấp dịch vụ bên thứ ba và các cơ quan quản lý. Do đó, cần phải xây dựng các máy chủ Blockchain giao tiếp với Blockchain trong mạng ngân hàng. Đồng thời, sử dụng hệ thống quản lý thông tin khách hàng doanh nghiệp (Customer Information Management System - ECIF) để lưu thông tin người dùng. Dữ liệu trên chuỗi được tổ chức từ ECIF và các hệ thống lõi ngân hàng. Sau đó, khách hàng có thể truy vấn dữ liệu của họ qua bất kỳ quầy giao dịch nào, ngân hàng di động và các kênh ngân hàng khác khi truy cập vào Blockchain tài chính.

5. Kết luận

Quản lý quyền riêng tư dữ liệu khách hàng là mắt xích quan trọng nhất trong ngân hàng mở. Bài viết trình bày quá trình thiết kế việc quản lý quyền riêng tư theo các đặc điểm của dữ liệu ngân hàng. Sau đó, mô hình khách hàng, chiến lược của thuật toán lọc cộng tác và xác nhận các kế hoạch cung cấp quyền riêng tư dữ liệu mặc định được đề xuất theo lý thuyết Nudge. Cuối cùng, kỹ thuật quản lý quyền riêng tư dữ liệu tài chính dựa trên Blockchain được thực hiện. Các kế hoạch thúc đẩy việc thiết kế một kiến trúc phân lớp cho các ứng dụng tài chính với tính năng và Blockchain kết hợp để xem xét các khía cạnh của sản phẩm, dịch vụ sẽ tạo động lực tích cực hướng tới việc khách hàng sẵn sàng cung cấp thông tin của riêng họ. Đồng thời, cần tăng cường quản lý người dùng của bên thứ ba trong Blockchain tài chính, đảm bảo rằng thông tin được xóa theo yêu cầu hoặc bị đóng băng trong cơ sở dữ liệu.

ThS. Đỗ Thị Diệu Thu

Trường Đại học Quốc gia Hà Nội