Tóm tắt: Sự xuất hiện của trí tuệ nhân tạo (AI) tạo sinh (Generative Artifitial Intelligence - GenAI) làm thay đổi đáng kể phương thức mà con người sinh hoạt và lao động. GenAI được đánh giá là công cụ có thể mang lại sự tăng trưởng năng suất lao động đáng kể trong nhiều thập kỉ tới. Trong phạm vi bài viết, tác giả nghiên cứu và phân tích các ứng dụng của GenAI trong quản lí tài sản và thách thức trong quá trình ứng dụng AI của các tổ chức, doanh nghiệp. Từ đó, nghiên cứu chỉ ra hạn chế và nguyên nhân của quá trình ứng dụng GenAI trong quản lí tài sản tại thị trường Việt Nam. Bài viết cũng nêu một số kiến nghị nhằm triển khai ứng dụng GenAI trong quản lí tài sản tại Việt Nam, đặc biệt trong lĩnh vực tài chính - ngân hàng.

Từ khóa: GenAI, quản lí tài sản, phát triển thị trường

DEVELOPMENT OF GENERATIVE ARTIFICIAL INTELLIGENCE IN ASSET MANAGEMENT

Abstract: The emergence of artificial intelligence significantly changes the way people live and work. Generative artificial intelligence is considered a tool that can bring significant labor productivity growth in the coming decades. Within the scope of this article, the author researches and analyzes applications of generative artificial intelligence in the asset management industry in recent times, and challenges in the process of applying generative artificial intelligence. In addition, the article points out the limitations and causes in the process of applying artificial intelligence in the asset management industry in the Vietnamese market. The article also proposes some recommendations to deploy the application of generative artificial intelligence in the asset management industry in Vietnam.

Keywords: Generative artificial intelligence, asset management, market growth.

1. GenAI và ứng dụng trong quản lí tài sản

Các tổ chức quản lí và đánh giá tài sản đã đi đầu trong việc áp dụng công nghệ tiên tiến và nhiều tổ chức đã ứng dụng AI vào hoạt động kinh doanh cốt lõi. Tuy nhiên, dư địa để tận dụng thông tin phi cấu trúc lớn và phức tạp vẫn còn nhiều. GenAI, sự phát triển mới của các ứng dụng AI hứa hẹn sẽ mang lại hiệu suất vượt trội trong khi thực hiện các tác vụ tìm kiếm, truy xuất và tổng hợp thông tin với dữ liệu phi cấu trúc, cùng với khả năng sáng tạo nội dung (ví dụ, văn bản, hình ảnh, mã thông báo). Khả năng xử lí lượng thông tin lớn và tự tạo ra các nội dung thân thiện với con người đã truyền cảm hứng cho các doanh nghiệp phát triển mô hình kinh doanh mới và định vị doanh nghiệp trong tương lai, tạo ra giá trị cho tất cả các bên liên quan (khách hàng, nhân viên, cổ đông) và có tác động lâu dài đến xã hội.

GenAI có thể mang lại giá trị lớn cho các tổ chức quản lí tài sản trong những lĩnh vực sau:

- Triển khai giải pháp ứng dụng GenAI để hỗ trợ các cố vấn tài chính sẽ dẫn đến tương tác khách hàng có ý nghĩa hơn, tác động tích cực đến tăng trưởng kinh doanh thông qua khách hàng mới và gia tăng chi tiêu của khách hàng hiện tại. Ví dụ, tích hợp các nền tảng quản lí quan hệ khách hàng (CRM) để đưa ra các đề xuất hành động tốt nhất không chỉ giúp cải thiện việc tìm kiếm khách hàng tiềm năng và mang lại những cải tiến về năng suất. Những cải tiến như vậy sẽ là kết quả của khả năng tự động hóa các tác vụ quản trị thủ công với sự trợ giúp của GenAI. Chẳng hạn như chuẩn bị tài liệu trước và sau cuộc họp, chương trình nghị sự tự động hoặc theo dõi các sự kiện và cột mốc quan trọng cho khách hàng theo thời gian thực.

- Quản lí tài sản cũng đang trải qua sự thay đổi mang tính cách mạng bằng cách áp dụng AI, từ việc sử dụng các phân tích nâng cao để tối ưu hóa danh mục đầu tư, phân bổ tài sản và giao dịch thuật toán đến tăng cường các quy trình quản lí rủi ro. Với sự trợ giúp của AI, các nhà quản lí tài sản có thể xử lí một lượng lớn thông tin phi cấu trúc, cung cấp thông tin chi tiết và thông tin thị trường cho các nhà quản lí danh mục đầu tư theo thời gian thực để hỗ trợ nghiên cứu đầu tư và giúp họ đưa ra quyết định đầu tư sáng suốt dựa trên dữ liệu.

- GenAI có thể cho phép các nhà quản lí tài sản chủ động quản lí rủi ro bằng cách liên tục theo dõi các điều kiện thị trường, tin tức, tâm lí nhà đầu tư và cung cấp các tín hiệu cảnh báo sớm. Sự phát triển của chức năng hậu cần và trung gian (back and middle-office functions) giúp giảm chi phí hoặc cải thiện mức độ tương tác của khách hàng với công nghệ định danh khách hàng điện tử (e-KYC) trên các kênh tự phục vụ (self-service channel) hoặc tư vấn khách hàng có sự hỗ trợ của robot.

- Các chức năng bán hàng, tiếp thị và phân phối (SMD) được hưởng lợi từ khả năng tạo ra một sản phẩm tùy chỉnh hoặc nội dung tùy chỉnh theo GenAI. Điều này có thể bao gồm phản hồi yêu cầu đề xuất (RFP), tài liệu tiếp thị đa ngôn ngữ hoặc tài liệu pháp lí. Rủi ro và hoạt động tuân thủ tạo ra chi phí lớn trong SMD và việc tự động xem xét tuân thủ các tài liệu và nội dung khác nhau do cố vấn tài chính tạo ra có thể mang lại lợi thế quan trọng cho các tổ chức. Ngoài ra, các mô hình GenAI có thể được tích hợp với mô hình phân bổ thị trường và dữ liệu nguồn mở để tạo thông tin chi tiết về khách hàng được cá nhân hóa giúp đẩy mạnh hoạt động tiếp thị hoặc chuẩn bị nội dung cho các cuộc họp.

GenAI giúp tăng cường hoạt động dịch vụ thông qua hỗ trợ kiến thức hoặc số hóa các quy trình hạ nguồn (downstream processes). Trong trung hạn, GenAI sẽ hỗ trợ các hoạt động với trợ lí ảo và hỗ trợ màn hình giúp các cố vấn tài chính trong những tương tác phức tạp. Cuối cùng, GenAI sẽ cho phép các hoạt động tự động, có thể xử lí phần lớn các giao dịch và yêu cầu thực hiện dựa trên nền tảng kĩ thuật số.

2. Thực trạng ứng dụng GenAI trong quản lí tài sản trên thế giới và Việt Nam

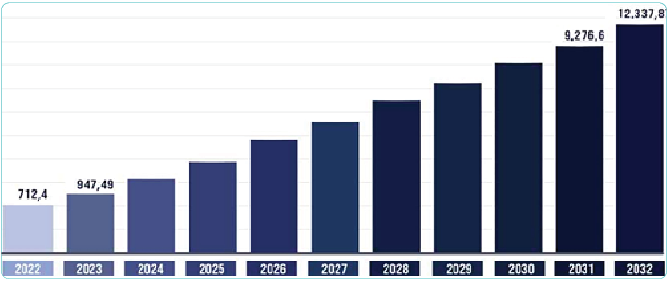

GenAI tạo động lực tăng trưởng mới cho lĩnh vực tài chính - ngân hàng. Theo Precedence Research (2023), quy mô thị trường GenAI trong lĩnh vực tài chính - ngân hàng toàn cầu đạt khoảng 712,4 triệu USD vào năm 2022 và dự kiến sẽ chạm mốc 12.337,87 triệu USD năm 2032, với tốc độ tăng trưởng kép hằng năm (CAGR) là 33% trong giai đoạn 2023 - 2032. (Hình 1)

Hình 1: Tăng trưởng thị trường GenAI trong ngành tài chính - ngân hàng

Đơn vị: Triệu USD

Nguồn: www.precedenceresearch.com

Để hiểu rõ hơn cách các ngân hàng thương mại và công ty tài chính toàn cầu đang triển khai các ứng dụng GenAI, nhóm nghiên cứu về AI của Công ty EY (EY-Parthenon) đã thực hiện cuộc khảo sát vào tháng 7/2023. Đối tượng tham gia cuộc khảo sát bao gồm các ngân hàng toàn cầu, ngân hàng khu vực trong phân khúc ngân hàng bán lẻ, công ty tài chính, thương mại và doanh nghiệp nhỏ và vừa (SME). Những người được hỏi có kiến thức về GenAI, tham gia vào các nhóm phát triển và triển khai GenAI, với chuyên môn cụ thể về các ứng dụng GenAI bao gồm ChatGPT, Dall-E, OpenAI và Microsoft Azure.

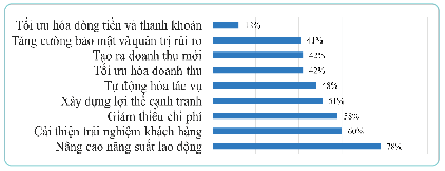

GenAI có thể tạo ra sự tăng trưởng lợi nhuận, hiệu quả cho các ngân hàng, công ty tài chính, thương mại và SME tham gia khảo sát. Theo khảo sát, 78% các tổ chức cho rằng, cải thiện năng suất là động lực cơ bản cho triển khai GenAI; 60% tìm kiếm cơ hội gia tăng trải nghiệm khách hàng và giảm chi phí (Hình 2). Các hoạt động cải tiến tập trung ở bộ phận hậu cần (back office) với 60% ý kiến ủng hộ việc chấp nhận rủi ro và thay đổi hướng tới gia tăng lợi ích tối đa cho các tổ chức. Hoạt động đầu tư vào GenAI được tiến hành chủ yếu ở tổ chức quy mô lớn, với hơn 75% các tổ chức quy mô lớn đang thực hiện quá trình thử nghiệm, trong đó hoạt động này được thực hiện bởi dưới 50% các tổ chức quy mô nhỏ.

Hình 2: Các lợi ích do GenAI mang lại trong lĩnh vực tài chính - ngân hàng

Nguồn: Báo cáo nghiên cứu của EY, 2023

Các tổ chức được khảo sát đang ưu tiên ứng dụng với sự tập trung vào trải nghiệm của khách hàng, quản lí rủi ro và tạo doanh thu. Theo đó, 47% ưu tiên các cơ hội tạo doanh thu mới; 48% ưu tiên đề xuất sản phẩm được cá nhân hóa; 69% coi phát hiện gian lận theo thời gian thực là khoản đầu tư quan trọng và 75% ưu tiên các trường hợp sử dụng công cụ phát hiện rủi ro như hoạt động rửa tiền. Tại Việt Nam, Chính phủ đã có nhiều chính sách nhằm tăng cường ứng dụng và hỗ trợ các doanh nghiệp khởi nghiệp trong lĩnh vực AI, GenAI. Thủ tướng Chính phủ đã kí Quyết định số 127/QĐ-TTg ngày 26/01/2021 ban hành Chiến lược quốc gia về nghiên cứu, phát triển và ứng dụng AI đến năm 2030. Chiến lược đưa ra mục tiêu “đẩy mạnh nghiên cứu, phát triển và ứng dụng AI, đưa AI trở thành lĩnh vực công nghệ quan trọng của Việt Nam trong cuộc Cách mạng công nghiệp lần thứ tư”, góp phần phát triển kinh tế - xã hội và từng bước đưa Việt Nam trở thành điểm sáng về nghiên cứu, phát triển và ứng dụng AI trong khu vực và trên thế giới. Về phía ngành Ngân hàng, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Quyết định số 810/QĐ-NHNN ngày 11/5/2021 phê duyệt Kế hoạch Chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030. Đây là một bước quan trọng trong việc thúc đẩy sự phát triển của ngành Ngân hàng và tạo ra sự chuyển đổi số hiệu quả. Bên cạnh đó, NHNN đang nghiên cứu, tiếp thu ý kiến các bộ, ngành và ý kiến của Văn phòng Chính phủ để xây dựng dự thảo Nghị định về Cơ chế quản lý thử nghiệm hoạt động Fintech trong lĩnh vực ngân hàng. Việc soạn thảo Nghị định này được NHNN khởi động từ năm 2021.

Trong lĩnh vực ngân hàng, với việc ứng dụng AI, các ngân hàng đang ngày càng đổi mới mô hình kinh doanh và nâng cao trải nghiệm khách hàng. Các ngân hàng đang sử dụng trợ lí AI như Chatbot để đưa ra lời khuyên tài chính được cá nhân hóa và xử lí ngôn ngữ tự nhiên nhằm cung cấp dịch vụ khách hàng tự phục vụ. Các giải pháp AI đang giúp ngân hàng và người cho vay đưa ra quyết định cho vay bằng cách sử dụng nhiều yếu tố giúp đánh giá chính xác hơn những phương pháp truyền thống. Các ngân hàng chuyển sang sử dụng máy học (Machine Learning - ML), một tập hợp con của AI để xây dựng các mô hình dự báo chính xác hơn, nhanh chóng hơn. Những dự đoán này giúp các ngân hàng tận dụng dữ liệu hiện có để xác định xu hướng, xác định rủi ro, tiết kiệm nhân lực và đảm bảo thông tin tốt hơn cho việc lập kế hoạch trong tương lai.

Trong lĩnh vực quản lí tài sản và tài chính cá nhân tại Việt Nam, các ứng dụng GenAI trong cung ứng dịch vụ còn nhiều hạn chế, như hạn chế về nguồn vốn và pháp lí, bảo mật thông tin, thiếu nhân lực chuyên môn, thiếu sự đầu tư một cách hệ thống về cơ sở hạ tầng công nghệ, thiếu sự phối hợp giữa doanh nghiệp, nhà nghiên cứu và Chính phủ. Một số ứng dụng AI, GenAI trong quản lí tài sản có thể kể đến như kết hợp AI cho phép thực hiện quản lí lựa chọn tài sản, tối ưu hóa danh mục đầu tư. Các ngân hàng dựa vào hệ thống AI và ML để hỗ trợ và nâng cao hiệu quả hoạt động. Hệ thống cho phép giảm chi phí giao dịch và cá nhân hóa danh mục đầu tư cho từng khách hàng. Các ngân hàng, công ty tài chính cũng có thể sử dụng ứng dụng của AI tư vấn khách hàng, giúp quản lí tốt hơn dòng tiền dựa trên ghi nhận giao dịch. Đối với người dùng, nếu không thể đến ngân hàng thường xuyên, họ có thể quản lí dịch vụ ngân hàng và thực hiện hoạt động quản lí dòng tiền cá nhân thông qua ứng dụng ngân hàng di động có kết hợp AI.

3. Thách thức trong triển khai ứng dụng GenAI và khuyến nghị

Việc áp dụng GenAI trong thực tiễn đặt ra nhiều thách thức. Đó là làm thế nào để mở rộng quy mô một cách an toàn, nhanh chóng? Mặc dù tác động sẽ rất đa dạng, từ chiến lược kinh doanh và thương hiệu của tổ chức đến chính sách, thủ tục, rủi ro, quản trị, dữ liệu, công nghệ và nguồn nhân lực, các tổ chức sẽ cần nắm lấy cách tiếp cận toàn diện để vận hành và áp dụng GenAI. Để tận dụng tối đa lợi ích của GenAI và quản lí rủi ro, các tổ chức tài chính, ngân hàng cần phải thực hiện các nội dung có tính nền tảng như:

- Hài hòa chiến lược phát triển AI trong doanh nghiệp với GenAI là một bước quan trọng. Các tổ chức cần tăng cường hợp tác giữa các bộ phận cấu thành để xác định ưu tiên trong ứng dụng GenAI, cùng với việc định lượng hiệu quả theo KPI và tác động tới hiệu suất đầu tư (ROI). Ngoài ra, thiết lập các cẩm nang và mô hình hoạt động bao gồm quản trị, kiểm soát các cấp độ rủi ro và mô hình công nghệ khác nhau sẽ giúp các tổ chức theo dõi việc triển khai mô hình GenAI.

- Các tổ chức nên đầu tư vào cơ sở hạ tầng để mở rộng năng lực, chẳng hạn như nền tảng dựa trên đám mây, tài nguyên điện toán, khung phần mềm hoặc quan hệ đối tác với nhà cung cấp. Hầu hết các công ty dịch vụ tài chính đã đầu tư đáng kể vào các lĩnh vực này, nhưng cần được mở rộng hơn nữa để triển khai ứng dụng GenAI. Thiết lập các nền tảng công nghệ có thể mở rộng với khả năng chạy trên cả dữ liệu có cấu trúc và phi cấu trúc, cùng với cấu trúc hệ thống công nghệ thông tin thích ứng để hỗ trợ nhiều mô hình ngôn ngữ lớn. Ngoài ra, việc phát triển một quy trình hoạt động mô hình ngôn ngữ lớn với khả năng giám sát nâng cao là nhân tố quan trọng để vận hành các mô hình này.

- Rủi ro và quản trị là những nhân tố quan trọng mà các công ty cần đầu tư nguồn lực khi bắt tay vào hành trình ứng dụng GenAI. Với những rủi ro có thể xảy ra do áp dụng GenAI, chẳng hạn như ảo giác trong một số trường hợp, thiên vị vốn có và thiếu khả năng giải thích, các tổ chức cần thay đổi chính sách và quy tắc. Mặc dù không có hướng dẫn quy định chính thức về GenAI, các công ty nên xem xét hướng dẫn AI hiện có, chẳng hạn như các tiêu chuẩn trong Hướng dẫn về Quản lí rủi ro mô hình (SR 11-7) của Cục Dự trữ Liên bang Hoa Kỳ, hay tính đến rủi ro từ việc sử dụng mô hình ngôn ngữ lớn bao gồm rủi ro pháp lí, rủi ro danh tiếng và tài chính.

- Các tổ chức tài chính cần bắt tay vào việc cập nhật tiêu chuẩn dữ liệu và nâng cấp cơ sở dữ liệu hiện có để đảm bảo khả năng truy cập. Các mô hình sử dụng nhiều dữ liệu và tổ chức muốn triển khai AI một cách có trách nhiệm thì cần đầu tư vào dữ liệu đáng tin cậy và bền vững. Chiến lược quản lí dữ liệu cần tính đến các rủi ro mới như vi phạm bản quyền, đầu vào và dữ liệu được tạo ra. Hiệu quả sử dụng mô hình sẽ tăng lên khi chúng được chạy trên miền hoặc dữ liệu cụ thể theo trường hợp sử dụng. Các công ty có thể chọn từ nhiều tùy chọn mô hình ngôn ngữ lớn mã nguồn đóng hoặc mã nguồn mở, cùng với các sản phẩm nhà cung cấp dựa trên mô hình ngôn ngữ lớn. Các tổ chức tài chính, doanh nghiệp cần khám phá và xác định các mô hình phù hợp để sử dụng trong khi tối ưu hóa chi phí hoạt động, rủi ro và hiệu năng; cần thành lập các trung tâm hoặc phòng thí nghiệm AI để liên tục thử nghiệm các công nghệ khác nhau.

- Sự sẵn sàng của lực lượng lao động là một nhân tố quan trọng khác trong việc áp dụng công nghệ tiên tiến. Để tối ưu toàn bộ tiềm năng và tối đa hóa hiệu suất đầu tư cho GenAI, các tổ chức tài chính, doanh nghiệp cần nâng cao kĩ năng cho người dùng GenAI với việc đào tạo tập trung cũng như xây dựng năng lực kĩ thuật để triển khai các ứng dụng hỗ trợ GenAI. Tóm lại, các nhà quản lí tài sản cần thận trọng khi triển khai công nghệ GenAI vì đây là một lĩnh vực được quản lí chặt chẽ. Nhiều vấn đề cần xem xét xoay quanh rủi ro tiềm ẩn đối với tổ chức, bao gồm cả việc áp dụng GenAI quá rộng và quá sớm, bên cạnh chi phí xây dựng và vận hành các giải pháp công nghệ này. Để đạt được điều đó, các tổ chức tài chính, ngân hàng cần có cách tiếp cận thực tế để thực hiện và tích lũy kinh nghiệm với những trường hợp sử dụng, nếu không sẽ chịu hậu quả do không xác định rõ ràng khung kiểm tra hiệu suất, giải pháp thiết kế, các thành phần công nghệ và cấu trúc nền tảng công nghệ thông tin. Điều quan trọng là nên xem xét các rủi ro về uy tín, quyền riêng tư, pháp lí, phát triển một khuôn khổ quản trị và rủi ro trước khi bắt tay vào triển khai toàn diện.

Bên cạnh đó, để tăng cường ứng dụng AI, GenAI trong lĩnh vực tài chính, ngân hàng nói chung và vấn đề quản lí tài sản nói riêng, Chính phủ có thể tập trung vào một số biện pháp như sau:

Thứ nhất, phát triển nguồn nhân lực về AI. Các trường đại học, viện nghiên cứu cần xây dựng các chương trình đào tạo về AI, đồng thời phát triển các khóa học giúp tăng cường kĩ năng, kiến thức về AI. Đối với lĩnh vực tài chính, ngân hàng, các trường đại học nên phát triển các chương trình đào tạo tài chính có ứng dụng công nghệ mới như Fintech, phân tích dữ liệu tài chính.

Thứ hai, cần sự đầu tư có quy mô và toàn diện về cơ sở hạ tầng công nghệ để triển khai AI, về nghiên cứu khoa học cũng như những đầu tư cho các doanh nghiệp, đặc biệt là các công ty khởi nghiệp hoạt động trong lĩnh vực này. Đối với hạ tầng công nghệ cần đẩy mạnh việc hợp tác giữa các định chế tài chính, ngân hàng, là người sử dụng đầu ra cuối cùng và các doanh nghiệp chuyên biệt cung cấp cơ sở hạ tầng kĩ thuật và dịch vụ công nghệ cao. Không chỉ dừng lại ở sự hợp tác mà việc tạo ra một hệ sinh thái các doanh nghiệp chuyên cung cấp dịch vụ và công nghệ trong lĩnh vực AI là điều rất cần thiết.

Cuối cùng, xây dựng cơ sở dữ liệu quốc gia làm nền tảng để triển khai các ứng dụng AI, GenAI. Hiện nay, Chính phủ và các bộ, ngành đang hoàn thiện bộ cơ sở dữ liệu về dân cư, việc làm, đất đai và nhà ở... Chính phủ đã ban hành một số quyết định về cơ sở dữ liệu quốc gia như Quyết định số 06/QĐ-TTg ngày 06/01/2022 của Thủ tướng Chính phủ phê duyệt Đề án phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia giai đoạn 2022 - 2025, tầm nhìn đến năm 2030 và hiện thực hóa các mục tiêu tại Chương trình “Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030” theo Quyết định số 749/QĐ-TTg ngày 03/6/2020 của Thủ tướng Chính phủ hướng đến nền kinh tế số, xã hội số. Tuy nhiên các hệ thống cơ sở dữ liệu về dân cư, đất đai, việc làm - thu nhập chưa đầy đủ và thiếu sự kết nối. Do đó, các hệ thống cơ sở dữ liệu trong thời gian tới cần được hoàn thiện đầy đủ, chính xác và liên thông nhằm phục vụ tốt nhất nhu cầu của doanh nghiệp và người dân.

4. Kết luận

AI nói chung và GenAI nói riêng có một vai trò quan trọng trong vấn đề quản lí tài sản ngành tài chính, ngân hàng thông qua khả năng phát triển các mô hình dự đoán và phân tích dữ liệu để đánh giá rủi ro, dự đoán xu hướng thị trường và tối ưu hóa quản lí tài sản. Bên cạnh đó, có thể phát triển các hệ thống tự động hóa thông qua việc sử dụng ML và học sâu để tự động hóa quy trình quản lí tài sản đầu tư. Điều này có thể giúp giảm chi phí và tăng tính hiệu quả trong việc quản lí các danh mục đầu tư. Tuy nhiên việc ứng dụng AI trong quản lí tài sản cũng gặp phải một số hạn chế như nền tảng pháp lí cho AI, hạ tầng công nghệ thông tin, nguồn nhân lực và cơ sở dữ liệu. Do vậy, để tăng cường ứng dụng AI và GenAI trong quản lí tài sản của các tổ chức, doanh nghiệp, Chính phủ có thể áp dụng các biện pháp nhằm hoàn thiện nền tảng về luật pháp liên quan tới AI, xây dựng cơ sở hạ tầng công nghệ thông tin, nguồn nhân lực và cơ sở dữ liệu về dân cư, đất đai, nhà ở.

Tài liệu tham khảo:

1. CFA Institute (2022), Ethics and Artificial Intelligence in Investment Management: A Framework for Professionals.

2. Chuc, N. D., & Anh, D. T. (2023). Digital Transformation in Vietnam. Journal of Southeast Asian Economies, 40(1), pages 127-144. https://cafef.vn/phat-trien-tri-tue-nhan-tao-can-chinh-sach-dac-thu-188240217154709189.chn

3. EY report (2023), The transformation imperative: Generative AI in wealth and asset Management.

4. Giudici, P., & Raffinetti, E. (2023). SAFE Artificial Intelligence in finance. Finance Research Letters, 56, 104088.

5. Huang, Z., Che, C., Zheng, H., & Li, C. (2024). Research on Generative Artificial Intelligence for Virtual Financial Robo-Advisor. Academic Journal of Science and Technology, 10(1), trang 74-80.

6. Quyết định số 127/QĐ-TTg ngày 26/01/2021 của Thủ tướng Chính phủ: Ban hành Chiến lược quốc gia về nghiên cứu, phát triển và ứng dụng trí tuệ nhân tạo đến năm 2030.

Lê Thanh Phương

Khoa Kinh tế và Quản lý, Trường Đại học Thủy lợi

https://tapchinganhang.gov.vn