Tóm tắt: Ứng dụng công nghệ số trong hoạt động ngân hàng tại Việt Nam đã và đang có những tác động tích cực đến mô hình hoạt động, tạo nên sự chuyển đổi mạnh mẽ đối với hệ thống nghiệp vụ nội bộ và cung cấp các sản phẩm, dịch vụ tiên tiến phục vụ khách hàng. Ứng dụng công nghệ số vào hoạt động ngân hàng được xem là giai đoạn tiếp theo sau giai đoạn số hóa của quá trình chuyển đổi số, hỗ trợ tích cực cho chiến lược ngân hàng số của ngành Ngân hàng. Nghiên cứu được thực hiện với mục đích thảo luận các công nghệ số được áp dụng vào hoạt động ngân hàng như: Trí tuệ nhân tạo (AI), học máy (ML), vạn vật kết nối (IoT), dữ liệu lớn (Big Data), điện toán đám mây (Cloud Computing), sổ cái phân tán (DLT), chuỗi khối (Blockchain), sinh trắc học và các sản phẩm, dịch vụ được tạo ra bởi các công ty công nghệ tài chính (Fintech). Trên cơ sở phân tích, đánh giá thực trạng ứng dụng công nghệ số vào hoạt động ngân hàng, đề xuất một số giải pháp nhằm thúc đẩy ứng dụng công nghệ số trong quá trình chuyển đổi số của ngành Ngân hàng.

Từ khóa: Công nghệ số, chuyển đổi số, ngân hàng số, Fintech.

APPLICATION OF DIGITAL TECHNOLOGY IN BANKING ACTIVITIES IN VIETNAM: CURRENT SITUATION AND SOLUTIONS

Abstract: The application of digital technology in banking activities in Vietnam has been having a positive impact on the operating model, creating a powerful transformation in the internal operating system and providing customers with advanced products and services. Applying digital technology to banking activities is a phase following a digitization phase of the digital transformation process, which actively supports the digital banking strategy of the banking sector. The study discusses some technologies applied to banking activities, such as artificial intelligence (AI), machine learning (ML), internet of things (IoT), big data, cloud computing, distributed ledger technology (DLT), blockchain, biometrics, and advanced products and services created by financial technology companies (Fintech). Based on analyzing and evaluating the current situation of digital technology application in banking operations, the article offers some proposals to promote the application of digital technology in the digital transformation process of the banking industry.

Keywords: Digital technology, digital transformation, digital banking, Fintech.

Sự phát triển của công nghệ số đang dần làm thay đổi cơ bản các hình thức cung ứng dịch vụ ngân hàng truyền thống. Các ngân hàng thương mại (NHTM) trong nước đã triển khai ứng dụng nhiều công nghệ tiên tiến vào hoạt động ngân hàng như: AI, ML, Cloud Computing, Big Data, IoT để đánh giá, phân loại khách hàng và quyết định giải ngân hay giúp đơn giản hóa các quy trình, thủ tục và rút ngắn thời gian giao dịch. Song song với việc ứng dụng công nghệ số, các NHTM còn hợp tác với các Fintech để nâng cấp các quy trình, nghiệp vụ, cung ứng các sản phẩm, dịch vụ tiên tiến, giúp ngân hàng chuyển đổi sang mô hình kinh doanh mới, tích hợp công nghệ theo hướng tự động, thông minh để giúp các ngân hàng có thể tiến hành kinh doanh, cung ứng sản phẩm, dịch vụ dễ dàng trên nền tảng số, khai thác dữ liệu hiệu quả.

Công nghệ số đã hỗ trợ ngân hàng có độ bao phủ rộng hơn, tiết giảm chi phí hoạt động, nâng cao năng lực cạnh tranh, giúp khách hàng tiếp cận dịch vụ dễ dàng hơn, không cần phải đến điểm giao dịch ngân hàng mà có thể truy cập dữ liệu, chuyển tiền thông qua các thiết bị di động. Tuy vậy, việc ứng dụng công nghệ số đòi hỏi đầu tư lớn nguồn lực, thay đổi môi trường pháp lý để hỗ trợ cho việc ứng dụng công nghệ số trong lĩnh vực ngân hàng ngay cả đối với NHTM và các Fintech. Ngoài ra, khách hàng vẫn còn e ngại về tính an toàn, bảo mật dữ liệu, lo sợ bị đánh cắp thông tin. Xuất phát từ các công trình nghiên cứu trước đây và tình hình thực tế ứng dụng công nghệ số vào hoạt động ngân hàng, nghiên cứu được thực hiện để phân tích, đánh giá những công nghệ số đã được ứng dụng, cũng như những vấn đề nội tại của việc ứng dụng công nghệ số và đề xuất một số giải pháp để nâng cao hiệu quả ứng dụng công nghệ số trong hoạt động ngân hàng.

1. Cơ sở lý thuyết

Trước hết, để hiểu được khái niệm công nghệ số thì cần hiểu rõ các quan niệm về chuyển đổi số. Theo Matzler & cộng sự (2016), chuyển đổi số là việc sử dụng kết hợp các công nghệ như Cloud Computing, cảm biến, Big Data… để tạo ra những sản phẩm, dịch vụ và mô hình kinh doanh mới. Chuyển đổi số chính là sự hội tụ của 04 công nghệ đột phá: Cloud Computing, Big Data, IoT và AI (Thomas, 2019). Tại Việt Nam, chuyển đổi số được hiểu là quá trình thay đổi mô hình tổ chức truyền thống sang dạng mô hình tổ chức số, dựa trên ứng dụng những công nghệ mới nhằm thay đổi phương thức điều hành, lãnh đạo, quy trình làm việc, văn hóa của tổ chức.

Công nghệ số đã hỗ trợ ngân hàng có độ bao phủ rộng hơn,

tiết giảm chi phí hoạt động, nâng cao năng lực cạnh tranh

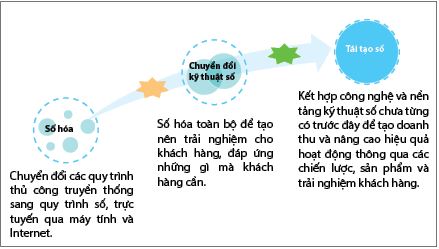

Như vậy, chuyển đổi số có thể hiểu đơn giản là quá trình sử dụng công nghệ kỹ thuật số để thay đổi quy trình kinh doanh, văn hóa và trải nghiệm của khách hàng hiện có. Theo ý kiến của các chuyên gia về công nghệ thông tin thì chuyển đổi số trải qua 03 giai đoạn chính, từ việc chuyển đổi các quy trình thủ công, truyền thống của đơn vị sang quy trình số, trực tuyến (được xem là giai đoạn số hóa), sau đó chuyển sang giai đoạn chuyển đổi kỹ thuật số, công nghệ số được thúc đẩy ứng dụng trong giai đoạn này, tiếp đến là giai đoạn tái tạo số, thông qua sự kết nối giữa công nghệ và nền tảng kỹ thuật số chưa có trước đây để nâng cao hiệu quả hoạt động ngân hàng với các sản phẩm, dịch vụ mới sáng tạo (Phạm Xuân Hòe, 2021) (Hình 1).

Hình 1: Các giai đoạn chuyển đổi số

Nguồn: Phạm Xuân Hòe, 2021

Công nghệ số được xem là những công nghệ tiên tiến được ứng dụng vào các giai đoạn tiếp theo của việc chuyển đổi số sau khi đã trải qua giai đoạn số hóa. Khi hệ thống đã có dữ liệu được số hóa, các công nghệ như: AI, Big Data, Cloud Computing… sẽ được sử dụng để phân tích dữ liệu, biến đổi và tạo ra giá trị mới. Ở mức công nghệ số này thì ứng dụng sẽ mở ra những dạng thức đổi mới, sáng tạo trong cả một ngành hay lĩnh vực thay vì chỉ nâng cấp hay chuyển đổi các quy trình, thủ tục truyền thống.

Như vậy, công nghệ số là một bước phát triển cao hơn của công nghệ thông tin, cho phép xử lý dữ liệu nhanh hơn, truyền tải với dung lượng lớn nhưng chi phí thấp hơn. Chính sự phát triển đột phá này của công nghệ đã cho phép chuyển đổi số một cách tổng thể và toàn diện, điều mà trước kia không thể làm được. Công nghệ số có thể được xem xét theo hai khía cạnh là xây dựng phần mềm ứng dụng với các phương tiện truyền thông đa phương tiện, mạng xã hội, nền tảng thương mại điện tử, dịch vụ mua sắm, thanh toán trực tuyến và sự phát triển phần cứng từ các thiết bị di động, hệ thống tự động hóa, cho đến việc lưu trữ, xử lý dữ liệu thông tin, Big Data, Cloud Computing…

Ứng dụng công nghệ số là xu hướng tất yếu, mọi tổ chức đều tận dụng tính ưu việt của công nghệ tiên tiến để nâng cao hiệu quả hoạt động, cạnh tranh với đối thủ. Đối với lĩnh vực ngân hàng, ứng dụng công nghệ số mang lại những lợi ích quan trọng như: Tạo ra các sản phẩm, dịch vụ mới để có cơ hội tiếp cận được nhiều khách hàng hơn, xóa bỏ ranh giới vật lý trong hoạt động kinh doanh, quan trọng là loại bỏ được các bước trung gian, tối ưu hóa quy trình, nghiệp vụ, tiết kiệm chi phí hoạt động và mang lại lợi ích, sự tiện lợi cho khách hàng. Bên cạnh đó, công tác quản lý được tốt hơn nhờ vào nguồn thông tin quản lý dồi dào, hệ thống báo cáo thông suốt, kịp thời và hiệu quả, từ đó người quản lý có thể đưa ra quyết định nhanh chóng và chính xác, năng suất lao động được cải thiện (Lương Văn Hải, 2021).

Xét về cơ sở pháp lý cho việc ứng dụng công nghệ số vào lĩnh vực ngân hàng tại Việt Nam, các văn bản đang được áp dụng như: Quyết định số 711/QĐ-NHNN ngày 15/4/2020 của Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) về việc ban hành Kế hoạch hành động triển khai thực hiện Chỉ thị số 01/CT-TTg ngày 14/01/2020 của Thủ tướng Chính phủ về thúc đẩy phát triển doanh nghiệp công nghệ số Việt Nam. Mục tiêu của Kế hoạch nhằm tạo môi trường pháp lý thuận lợi, hoàn thiện khuôn khổ chính sách nhằm thúc đẩy chuyển đổi số trong ngành Ngân hàng, đẩy mạnh nghiên cứu, ứng dụng công nghệ và phát triển đa dạng các sản phẩm, dịch vụ ngân hàng số; Quyết định số 1238/QĐ-NHNN ngày 08/7/2020 của Thống đốc NHNN ban hành Kế hoạch hành động của ngành Ngân hàng triển khai thực hiện Nghị quyết số 50/NQ-CP ngày 17/4/2020 của Chính phủ. Kế hoạch này nhằm đổi mới tư duy, nâng cao nhận thức về Cách mạng công nghiệp lần thứ tư (CMCN 4.0), thúc đẩy nghiên cứu các công nghệ, thành tựu nhằm tăng cường năng lực quản lý và nâng cao chất lượng, hiệu quả hoạt động ngân hàng; xây dựng cơ chế, chính sách, quản lý thúc đẩy chuyển đổi số ngành Ngân hàng, tạo thuận lợi cho đổi mới sáng tạo; phát triển hạ tầng thanh toán và nâng cao chất lượng nguồn nhân lực trong bối cảnh CMCN 4.0.

2. Thực trạng ứng dụng công nghệ số trong hoạt động ngân hàng

Trong chiến lược chuyển đổi số, các NHTM chủ động chuyển đổi số cả về kênh giao tiếp khách hàng và nghiệp vụ nội bộ. Phần lớn các ngân hàng đã ứng dụng các giải pháp kỹ thuật, công nghệ mới như: Cloud Computing, phân tích dữ liệu, Big Data, tự động hóa quy trình bằng robot, AI, ML, Blockchain nhận biết và định danh khách hàng bằng eKYC... trong các hoạt động nghiệp vụ và cung ứng sản phẩm, dịch vụ để nâng cao hiệu quả hoạt động và tăng trải nghiệm khách hàng. Trong đó, công nghệ Big Data và AI được các ngân hàng áp dụng nhiều nhất và tận dụng triệt để phân tích hành vi, nhu cầu khách hàng giúp tối ưu hóa, cá nhân hóa việc cung ứng sản phẩm, dịch vụ. Dưới đây là một số công nghệ tiên tiến được thử nghiệm hay áp dụng vào hoạt động ngân hàng như:

Big Data: Cho phép con người có thể thu nhập, lưu trữ một lượng dữ liệu khổng lồ. Nếu công nghệ trước đây cần thời gian rất dài để xử lý dữ liệu nhưng đối với công nghệ số hiện nay cho phép xử lý, phân tích trong khoảng thời gian rất ngắn để trích rút ra thông tin và đưa ra quyết định một cách phù hợp (Trương Đình Dũng, 2022).

IoT: Là sự kết hợp của Internet, công nghệ vi điện tử và công nghệ không dây. Internet giúp kết nối các thiết bị hỗ trợ như điện thoại thông minh, máy tính để trao đổi, chia sẻ dữ liệu trong thời gian thực. IoT mô tả các đối tượng vật lý hằng ngày được kết nối với Internet và có thể tự nhận dạng chúng với các thiết bị khác, nhờ vào thiết bị cảm biến ngày càng nhỏ, chi phí thấp và tiêu thụ năng lượng ít. IoT đóng vai trò quan trọng trong việc kết nối giữa môi trường thực với môi trường số (Nguyễn Thanh Thư, 2021).

AI/ML: Sẽ giúp tự động hóa các nhiệm vụ mà trước đây cần đến trí tuệ con người, chủ yếu dựa trên nguồn dữ liệu khổng lồ được phân tích với khả năng bảo mật cao hơn. ML làm cho máy móc có khả năng tự học như con người. Do dữ liệu ngày càng lớn, năng lực tính toán ngày càng nhanh nên ML có tính đột phá trong kỹ thuật học sâu như: Nhận thức thị giác, nhận dạng giọng nói, ra quyết định... Đối với lĩnh vực ngân hàng, AI đã được ứng dụng ngày càng mạnh và sẽ tiếp tục phát triển với ứng dụng Chatbot/Chatbox, thu thập và phân tích dữ liệu, quản lý rủi ro, chống rửa tiền... (Trúc Linh, 2021; Nguyễn Thanh Thư, 2021).

Cloud Computing: Cho phép người dùng có thể sử dụng dịch vụ lưu trữ thông tin nhờ vào các nhà cung cấp như Google, Microsoft, Amazon. Mọi dữ liệu đều được lưu trữ, tổ chức và sắp xếp trên hệ thống của các nhà cung cấp dịch vụ. Ngân hàng có thể thực hiện các chiến lược tiếp thị tự động hóa dựa trên nền tảng công nghệ này nhằm tiết kiệm chi phí, giảm thiểu rủi ro về an ninh và tối ưu hóa nguồn lực của ngân hàng. Cloud Computing cho phép ngân hàng có thể cung cấp dịch vụ cho khách hàng liên tục mỗi ngày, thông qua bất kỳ thiết bị nào có kết nối Internet (Mạnh Vỹ, 2010).

Ngoài ra, một số công nghệ số khác đã và đang được các NHTM thử nghiệm, hỗ trợ nâng cấp hệ thống, tạo ra các sản phẩm, dịch vụ mới như: Công nghệ DLT và Blockchain, kết nối với các Fintech, sinh trắc học (Biometrics), an ninh mạng.

Nhận thức được tầm quan trọng của công nghệ số đối với hoạt động ngân hàng, các NHTM đã ứng dụng các giải pháp kỹ thuật, công nghệ mới vào các hoạt động nghiệp vụ và cung ứng sản phẩm, dịch vụ để nâng cao hiệu quả hoạt động và tăng trải nghiệm cho khách hàng. Các NHTM đã đầu tư đổi mới công nghệ và phát triển kênh bán hàng qua công nghệ số như: Internet Banking, Mobile Banking… Hầu hết, các NHTM đã sử dụng ngân hàng lõi (Core Banking), nhiều ngân hàng đã nâng cấp hệ thống Core Banking nhằm đáp ứng yêu cầu phát triển như: NHTM cổ phần Ngoại thương Việt Nam (Vietcombank), NHTM cổ phần Xuất Nhập khẩu Việt Nam (Eximbank), NHTM cổ phần Việt Nam Thịnh Vượng (VPBank)… Thực tế cho thấy, hàng loạt các sản phẩm, dịch vụ số được các NHTM mang đến trải nghiệm mới cho khách hàng, tạo lợi thế cạnh tranh trên thị trường. NHTM cổ phần Tiên Phong (TPBank) ra mắt dịch vụ “Live Bank” tự động 24/7, NHTM cổ phần Công thương Việt Nam (VietinBank) ra mắt phiên bản iPay Mobile với 50 tính năng mới, tốc độ và tính bảo mật cao (Bảng 1).

Bảng 1: Một số ứng dụng hiện có của các NHTM năm 2022

Nguồn: Tổng hợp của tác giả, 2022

Để đáp ứng được kỳ vọng của khách hàng, các ngân hàng truyền thống đã tích hợp công nghệ số vào hoạt động nghiệp vụ, đồng thời tận dụng được các mô hình kinh doanh đổi mới, sáng tạo. Một số kết quả ban đầu được ghi nhận từ ứng dụng công nghệ số vào hoạt động ngân hàng, tạo trải nghiệm mới cho khách hàng như:

Ứng dụng công nghệ AI, ML, Big Data: Một số ứng dụng công nghệ AI đã xuất hiện trong các nghiệp vụ nội bộ như: Hệ thống quản trị, hoạt động tín dụng, Chatbot, Marketing… Một số ngân hàng đã ứng dụng kết hợp công nghệ AI, ML và Big Data để đánh giá, phân loại khách hàng và quyết định giải ngân... giúp đơn giản hóa quy trình, thủ tục và rút ngắn thời gian giao dịch với khách hàng.

VCB-Mobile Banking (Vietcombank), BIDV Smart Banking (NHTM cổ phần Đầu tư và Phát triển Việt Nam - BIDV) ứng dụng AI cho ra mắt không gian giao dịch số và đưa robot vào sử dụng. Ngoài ra, TPBank và NHTM cổ phần Quốc tế (VIB) tích hợp công nghệ AI trong ứng dụng Chatbot/Chatbox hỗ trợ chat, tương tác với khách hàng đa kênh: Facebook, Instagram, Website, Zalo… Khách hàng có thể dễ dàng tương tác và quản lý khách hàng ở các kênh trên một màn hình duy nhất. Đặc biệt, VIB kết hợp công nghệ AI với công nghệ xử lý Big Data vào quy trình chấm điểm tín dụng và duyệt hạn mức thẻ tín dụng. Đối với công nghệ sinh trắc học: TPBank là ngân hàng đầu tiên áp dụng thành công ứng dụng công nghệ nhận dạng ký tự sinh trắc học để nhận diện khuôn mặt với ứng dụng LiveBank, rất nhiều ngân hàng khác cũng đã áp dụng như: BIDV, VietinBank, VIB... (Bảng 2).

Bảng 2: Một số ứng dụng công nghệ số của các NHTM năm 2022

Nguồn: Tổng hợp của tác giả, 2022

Vietcombank áp dụng cả công nghệ sinh trắc học và công nghệ mới là Push Authentication cho ra mắt ngân hàng số VCB Digital hoàn toàn mới dành cho khách hàng cá nhân, thay thế cho các dịch vụ Internet Banking và Mobile Banking.

Một số công nghệ khác cũng được các NHTM nghiên cứu thử nghiệm, đưa vào hoạt động như công nghệ Cloud Computing, VPBank ứng dụng nền tảng đám mây (Amazon Web service Cloud) cho ra mắt ngân hàng số với tên gọi Yolo. Ngoài ra, NHTM cổ phần Bưu điện Liên Việt (LienVietPostBank), VietinBank, NHTM cổ phần Sài Gòn (SCB), NHTM cổ phần Á Châu (ACB) đã ứng dụng công nghệ sổ cái để ghi nhận chi tiết các giao dịch (tài khoản, khách hàng, sản phẩm…) phục vụ cho mục tiêu phân tích đa chiều về thu nhập, chi phí, lợi nhuận… theo yêu cầu quản trị, điều hành. Bên cạnh đó, công nghệ Blockchain cũng đang được thử nghiệm và từng bước đưa vào áp dụng như: HSBC thực hiện thành công giao dịch tín dụng thư (L/C), NHTM cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank) ứng dụng công nghệ Blockchain tham gia kết nối và xử lý các giao dịch tài trợ thương mại. Một công nghệ khác luôn được nhắc đến như là công nghệ thiết yếu để ngân hàng chuyển đổi số đó là công nghệ định danh khách hàng điện tử (eKYC), hầu hết các NHTM đã triển khai áp dụng công nghệ này, tiêu biểu như: TPBank, VPBank, HDBank, LienVietPostBank...

Bên cạnh đó, các NHTM còn tăng cường hợp tác với các Fintech để cung cấp các sản phẩm, dịch vụ số dựa trên nền tảng đa kênh để đảm bảo trải nghiệm phong phú cho khách hàng (sự kết hợp giữa NHTM cổ phần Kỹ Thương Việt Nam (Techcombank) và Công ty Fastcash, VIB và Công ty Việt Nam Weezi Digital, VietinBank và Công ty ON (Anh), BE GROUP (Thụy Điển)…). Chính nhờ vào sự hỗ trợ của các Fintech mà nhiều mô hình và sản phẩm số đã xuất hiện như: Ví điện tử (Mobile Wallet), chuyển tiền ngang hàng (Peer-To-Peer Transfer), thanh toán di động (Mobile Payment), Mobile Banking, cho vay ngang hàng (Peer-To-Peer Lending). Các công ty tham gia vào hoạt động thanh toán, cung cấp cho khách hàng, các nhà bán lẻ dịch vụ thanh toán trực tuyến hoặc giải pháp thanh toán kỹ thuật số.

Nhìn chung, phần lớn các NHTM tại Việt Nam đã ứng dụng công nghệ số vào hoạt động nội bộ và nghiệp vụ, tạo sự trải nghiệm mới cho khách hàng. Các kênh tương tác, tiếp cận với khách hàng được dựa trên công nghệ số. Chính nhờ vậy, lượng khách hàng tham gia giao dịch thanh toán qua điện thoại di động (tăng trưởng bình quân 87%/năm về lượng giao dịch và 140%/năm về giá trị giao dịch giai đoạn 2015 - 2021) và Internet (tăng trưởng bình quân 44%/năm về lượng giao dịch và 41%/năm về giá trị giao dịch giai đoạn 2015 - 2021) tăng lên nhanh chóng (Trần Hoàng Anh, 2021). Tuy nhiên, do hạn chế về mức độ đầu tư công nghệ và chiến lược chuyển đổi số, việc ứng dụng công nghệ số chỉ được thực hiện tại một số ngân hàng tiên phong, mức độ ứng dụng công nghệ vẫn còn thấp. Các sản phẩm, dịch vụ ngân hàng số, ví điện tử… chưa đa dạng về chủng loại.

Thực tiễn cho thấy, hàng loạt các sản phẩm, dịch vụ số được các NHTM đưa ra nhằm đem lại trải nghiệm khác biệt dành cho khách hàng và trên hết là tạo lợi thế cạnh tranh trên thị trường, đồng thời cũng thể hiện sự tích cực, chủ động của các NHTM trong việc triển khai thực hiện các quy định pháp luật về ứng dụng công nghệ số trong thực tiễn kinh doanh. Để cung ứng dịch vụ ngân hàng dựa trên nền tảng công nghệ hiện đại, yếu tố an toàn phải là ưu tiên hàng đầu. Quá trình tích hợp giữa công nghệ và nghiệp vụ ngân hàng cần phải được tiến hành thận trọng và đầu tư lớn.

Song hành với những cơ hội phát triển ứng dụng công nghệ số vào hoạt động ngân hàng hay hợp tác với các Fintech. Tại Việt Nam, việc ứng dụng công nghệ số vẫn còn không ít thách thức, đòi hỏi cần tiếp tục nghiên cứu hoàn thiện khuôn khổ pháp lý, đặc biệt là giao dịch điện tử, chữ ký điện tử, hợp đồng điện tử, định danh và xác thực điện tử, cơ chế quản lý, giám sát đối với các Fintech... cũng như việc đảm bảo an toàn, bảo mật trước xu hướng gia tăng của các loại tội phạm trên môi trường mạng với nhiều thủ đoạn ngày càng tinh vi, phức tạp.

Việc ứng dụng công nghệ số vào hoạt động ngân hàng không chỉ do các Fintech vào cuộc, mà nhiều NHTM đã và đang dần chuyển đổi, vận hành trên nền tảng công nghệ hiện đại như: BIDV, VietinBank, TPBank… đáp ứng yêu cầu phục vụ khách hàng nhanh chóng và thông suốt. Tuy nhiên, đối với một số quốc gia trong khu vực thì số lượng các Fintech tại Việt Nam còn khá ít, trong nước chỉ có khoảng 150 Fintech tham gia vào hoạt động thanh toán, cung cấp các dịch vụ thanh toán trực tuyến hoặc các giải pháp thanh toán kỹ thuật số, trong khi đó, Singapore có hơn 1.157 công ty, Indonesia có 511 công ty, Malaysia 376 công ty, Thái Lan có 216 công ty (Trọng Đức, 2021). Một trong những lo ngại khác là ứng dụng của các Fintech vận hành dựa trên cơ sở dữ liệu của khách hàng. Do đó, khả năng thông tin và dữ liệu cá nhân của khách hàng bị đánh cắp hoặc bị tiết lộ cho các đối tượng khác là hoàn toàn hiện hữu. Do đó, ứng dụng công nghệ số vào hoạt động ngân hàng rất cần có một hành lang pháp lý đầy đủ để tạo môi trường thuận lợi cho các Fintech đầu tư vào lĩnh vực ngân hàng, tránh hiện tượng hành lang pháp lý không theo kịp với yêu cầu thực tế của cuộc sống.

Một vấn đề quan trọng của việc ứng dụng công nghệ số vào hoạt động ngân hàng là mối đe dọa về an ninh mạng, vấn đề bảo mật trên môi trường trực tuyến, cũng như nhận thức người dùng về vấn đề bảo mật. An ninh mạng không chỉ giới hạn ở việc đánh cắp dữ liệu, lừa đảo tài chính mà còn là vấn đề an ninh quốc gia. Mặc dù trong nước có nhiều văn bản pháp lý được ban hành như: Luật Công nghệ thông tin, Luật An toàn thông tin mạng, Luật An ninh mạng... tuy nhiên vẫn còn thiếu các quy định về bảo vệ dữ liệu cá nhân, thông tin riêng tư; vấn đề quyền, đạo đức khi ứng dụng AI. Do vậy, việc nghiên cứu và ban hành các quy định pháp luật có liên quan là bước đi hữu ích trong việc củng cố tâm lý an tâm ở người tiêu dùng.

3. Kiến nghị và đề xuất

Ứng dụng công nghệ số vào hoạt động ngân hàng đã và đang được các NHTM thử nghiệm, triển khai áp dụng và khai thác rất hiệu quả, từ việc đầu tư công nghệ để thay đổi hệ thống quản lý, dịch vụ phục vụ khách hàng tốt hơn, tạo ra tính đột phá và trải nghiệm mới cho khách hàng. Đặc biệt là thúc đẩy việc ứng dụng công nghệ số sẽ giúp cho ngân hàng nâng cao năng lực cạnh tranh và giá trị thương hiệu. Việc ứng dụng công nghệ hiện đại vào hoạt động ngân hàng không chỉ phụ thuộc vào nỗ lực riêng của từng ngân hàng, mà còn phụ thuộc vào sự hợp tác giữa các NHTM với các Fintech, hành lang pháp lý phải theo kịp với yêu cầu đổi mới, đặc biệt là sự hình thành hệ sinh thái chuyển đổi số của quốc gia, tạo ra những giá trị nền tảng mới có tính đột phá trong hoạt động ngân hàng theo mô hình kinh doanh mới với những sản phẩm tiên tiến.

Một số giải pháp được đề xuất để thúc đẩy ứng dụng công nghệ số vào hoạt động ngân hàng, góp phần thực hiện thành công Kế hoạch chuyển đổi số ngành Ngân hàng, cũng như góp phần đạt được các mục tiêu của Chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030, như sau:

Thứ nhất, các cơ quan quản lý nhà nước cần phối hợp chặt chẽ để hoàn thiện cơ chế chính sách, khuôn khổ pháp lý trong hoạt động ngân hàng để tạo điều kiện thuận lợi và thúc đẩy các mô hình kinh doanh, quản trị điều hành theo hướng bứt phá, đổi mới, sáng tạo. Nghiên cứu, rà soát và đề xuất sửa đổi, bổ sung các vấn đề cần được luật hóa và các quy định pháp luật nhằm tạo điều kiện thuận lợi cho việc ứng dụng các công nghệ số như: Thu thập, khai thác, xử lý và chia sẻ dữ liệu khách hàng; giao dịch điện tử; xây dựng và triển khai cơ chế thử nghiệm có kiểm soát hoạt động của các Fintech trong lĩnh vực ngân hàng; ban hành các tiêu chuẩn dữ liệu, tiêu chuẩn kỹ thuật; xây dựng hoàn thiện hạ tầng dùng chung; sửa đổi, bổ sung Luật Giao dịch điện tử năm 2005. Đặc biệt là cần quan tâm hơn nữa đến công tác đảm bảo an ninh mạng và bảo vệ quyền lợi người tiêu dùng trên không gian mạng, tạo dựng môi trường giao dịch số an ninh, an toàn, ngăn chặn và xử lý kịp thời những hành vi gian lận, lừa đảo trong giao dịch thương mại điện tử.

Thứ hai, hoàn thành việc xây dựng Cơ sở dữ liệu quốc gia về dân cư, có cơ chế cho phép chia sẻ thông tin từ cơ sở dữ liệu này với một số ngành dịch vụ, trong đó có ngân hàng để thúc đẩy chuyển đổi số trong nền kinh tế, cho phép cung cấp dịch vụ số nhanh chóng, an toàn, thuận tiện với chi phí thấp. Ngoài ra, hệ thống dữ liệu tín dụng cấp quốc gia cũng cần được xây dựng để hướng tới nền kinh tế số hóa. Đây là cơ sở để các ngân hàng thiết kế các sản phẩm tài chính hiện đại phục vụ nền kinh tế.

Thứ ba, kích thích sự tham gia vào thị trường Việt Nam của các Fintech trong và ngoài nước, tạo điều kiện cho các Fintech tham gia đầu tư, ứng dụng và triển khai các phát minh mới về công nghệ, thúc đẩy đổi mới, sáng tạo trong lĩnh vực ngân hàng, cũng như khuyến thích các NHTM tiếp tục triển khai, áp dụng các sản phẩm số dựa trên công nghệ mới.

Thứ tư, các NHTM cần tăng cường hợp tác với các Fintech đề xuất các giải pháp hữu hiệu để nâng cấp, ứng dụng các công nghệ số hiện đại vào hoạt động ngân hàng; tiếp tục chuyển đổi, nâng cấp các dịch vụ ngân hàng truyền thống như: Thanh toán, chuyển tiền điện tử, tín dụng, chăm sóc khách hàng… sang cung cấp sản phẩm, dịch vụ theo mô hình ngân hàng số; đồng thời tiếp tục nghiên cứu, ứng dụng công nghệ hiện đại để thiết kế và tạo ra các sản phẩm, dịch vụ số tiên tiến cho người dùng.

Thứ năm, tăng cường công tác truyền thông, tuyên truyền, giáo dục tài chính, nâng cao nhận thức, hiểu biết cho người dân về ứng dụng công nghệ số và những lưu ý để phòng, tránh rủi ro khi thực hiện giao dịch trên môi trường điện tử.

Tài liệu tham khảo:

1. Trần Hoàng Anh (2021), “Hệ sinh thái ngân hàng số - Hướng phát triển lâu dài trong cuộc đua số hóa”, Chuyên đề Công nghệ và Ngân hàng số, Tạp chí Ngân hàng, số 5, trang 2 - 5.

2. Trương Đình Dũng (2022), “Digital technology ecosystem and foundation of digital transformation”, Scientific journal of Hanoi Metropolitan University, số 56/2022, trang 40 - 48.

3. Trọng Đức (2021), "Fintech Việt Nam là một trong những thị trường cạnh tranh nhất châu Á", https://mof.gov.vn/webcenter/portal/btcvn/pages_r/l/tin-bo-tai-chinh?dDocName=MOFUCM207831.

4. Lương Văn Hải (2021), “Thách thức đối với các NHTM Việt Nam trong chuyển đổi số”, Tạp chí Ngân hàng, số 9, trang 27 - 34.

5. Phạm Xuân Hòe (2021), “Số hóa ngân hàng - Nhiều đột phá cho ngành dịch vụ tài chính Việt Nam”, Hội thảo khoa học “Phân tích hoạt động kinh doanh của ngân hàng và doanh nghiệp trên nền tảng công nghệ số” của Trường Đại học Tài chính - Marketing, trang 2 - 13.

6. Trúc Linh (2021), “Những xu hướng công nghệ đáng chú ý trong năm 2021”, Con số và sự kiện, số 2 (tháng 3/2021), trang 49 - 51.

7. Matzler, K., Bailom, F., Friedrich von den Eichen, S. & Anschober, M. (2016), Digital Disruption, Vahlen. ISBN 978-3-8006-5378-2.

8. NHNN (2020). Quyết định số 711/QĐ-NHNN ban hành Kế hoạch hành động triển khai thực hiện Chỉ thị số 01/CT-TTg ngày 14/01/2020 của Thủ tướng Chính phủ về thúc đẩy phát triển doanh nghiệp công nghệ số Việt Nam, ban hành ngày 15/4/2020.

9. NHNN (2020), Quyết định số 1238/QĐ-NHNN ban hành Kế hoạch hành động của ngành Ngân hàng triển khai thực hiện Nghị quyết số 50/NQ-CP ngày 17/4/2020 của Chính phủ về ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết số 52-NQ/CP ngày 27/9/2019 của Bộ Chính trị về một số chủ trương, chính sách chủ động tham gia cuộc CMCN 4.0, ban hành ngày 08/7/2020.

10. Thomas M. Siebel. (2021), sách "Chuyển đổi số - Sống sót và bứt phá trong kỷ nguyên sụp đổ hàng loạt", Nhà xuất bản Tổng hợp Hồ Chí Minh.

11. Nguyễn Thanh Thư (2021), “Các xu hướng công nghệ hàng đầu năm 2021”, Chuyên đề Công nghệ và ngân hàng số, Tạp chí Ngân hàng, số 1, trang 19 - 23.

12. Mạnh Vỹ (2010), “Điện toán đám mây đang là hiện thực”, Tạp chí Công nghệ Thông tin và Truyền thông, số 2 (tháng 5/2010), trang 49 - 52.

13. Website các NHTM.

PGS., TS. Bùi Văn Trịnh (Khoa Tài chính - Kế toán, Trường Đại học Cửu Long)

TS. Phạm Minh Trí (Ngân hàng Nhà nước Chi nhánh tỉnh Hậu Giang)

https://tapchinganhang.gov.vn