Tóm tắt: Trí tuệ nhân tạo đã và đang góp phần quan trọng trong việc thay đổi toàn diện hoạt động sản xuất, kinh doanh, dịch vụ và đời sống con người. Hiểu và áp dụng đúng trí tuệ nhân tạo sẽ đem lại những tiện ích, rút ngắn thời gian nghiệp vụ, loại bỏ những thủ tục rườm rà... Đặc biệt trong hoạt động bán hàng trả góp - hoạt động nhằm thúc đẩy động lực mua hàng của khách hàng nhưng lại có quá nhiều thủ tục, tốn nhiều thời gian làm cản trở mục tiêu đặt ra của hoạt động này. Bài viết đề cập đến việc ứng dụng trí tuệ nhân tạo trong hoạt động bán hàng trả góp nhằm tạo điều kiện thuận lợi cho nghiệp vụ của hoạt động dễ dàng thực hiện hơn, trên cơ sở đó làm nền tảng thúc đẩy việc mua hàng trả góp. Bài viết đề cập như một kinh nghiệm thực tế về việc ứng dụng trí tuệ nhân tạo trong hoạt động bán hàng trả góp.

Từ khóa: Trí tuệ nhân tạo, bán hàng trả góp, vay trả góp, nhận diện khuôn mặt, nhận dạng kí tự quang học.

ARTIFICIAL INTELLIGENCE DRIVES INSTALLMENT SALES

Abstract: Artificial intelligence (AI) has significantly changed many aspects of human existence, including industry, commerce, and services. Understanding and effectively utilizing artificial intelligence will have advantages; it will cut down on business time, get rid of laborious procedures... The purpose of this activity is hampered by the excessive number of procedures and time-consuming duties, especially in installment sales activities. The use of artificial intelligence in installment sales to make the process simpler is discussed in this article. This establishes a foundation for encouraging installment sales. An actual instance of artificial intelligence being used in installment sales is mentioned in the article.

Keywords: Artificial intelligence, installment sales, installment loans, face recognition, character recognition.

1. Tiềm năng của trí tuệ nhân tạo

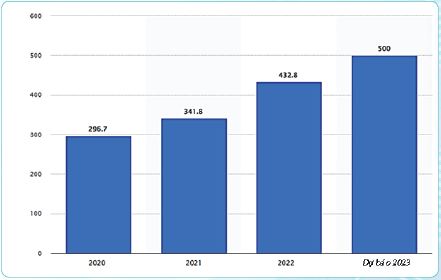

Chuyển đổi số đã và đang đưa kinh tế - xã hội phát triển, đem đến cho con người một cuộc sống mới và tốt hơn. Một trong những công nghệ cốt lõi quyết định đến sự thành công của chuyển đổi số là trí tuệ nhân tạo. Theo thống kê của Statista (2023), doanh thu của thị trường trí tuệ nhân tạo trên toàn thế giới từ năm 2020 - 2022 và dự báo năm 2023 tăng trưởng rất mạnh mẽ (Hình 1). Theo PwC, ước tính lợi ích thu được từ trí tuệ nhân tạo của thế giới vào năm 2030 khoảng 15.700 tỉ USD. Theo khảo sát trí tuệ nhân tạo toàn cầu năm 2020 của McKinsey và Co., 22% công ty sử dụng trí tuệ nhân tạo cho biết công nghệ này chiếm hơn 5% thu nhập năm 2019 trước lãi vay và thuế của họ, ngoài ra, doanh thu do trí tuệ nhân tạo tạo gia tăng qua từng năm trong phần lớn các chức năng kinh doanh. Các công ty kiếm được nhiều tiền nhất từ trí tuệ nhân tạo nói với McKinsey rằng, họ tăng đầu tư vào trí tuệ nhân tạo để đối phó với đại dịch Covid-19.

Hình 1. Thống kê doanh thu từ thị trường trí tuệ nhân tạo

Đơn vị: Tỉ USD

Nguồn: Statista, 2023

Các chuyên gia hàng đầu về trí tuệ nhân tạo đã chỉ ra tiềm năng của trí tuệ nhân tạo thông qua lợi ích của nó đối với các doanh nghiệp. Khi các doanh nghiệp tiếp tục triển khai các công nghệ trí tuệ nhân tạo trong hoạt động của mình, họ bắt đầu thu được những lợi ích hữu hình, bao gồm cả lợi ích vật chất (Mary, 2023).

Thứ nhất, tăng hiệu quả và năng suất là hai trong số những lợi ích thường thấy khi triển khai trí tuệ nhân tạo trong doanh nghiệp. Công nghệ xử lí các tác vụ với tốc độ và quy mô lớn, đồng thời giúp giảm thiểu công việc của con người. Điều này cho phép các tổ chức giảm thiểu chi phí và tối đa hóa vốn nhân lực của họ.

Thứ hai, trí tuệ nhân tạo cải thiện tốc độ kinh doanh, cho phép các chu kì kinh doanh phát triển ngắn hơn và cắt giảm thời gian cần thiết để chuyển từ thiết kế sang thương mại hóa. Lượng thời gian được rút ngắn đó mang lại lợi tức đầu tư (ROI) tốt hơn và ngay tức thời.

Thứ ba, trí tuệ nhân tạo giúp mở rộng mô hình kinh doanh. Theo Chris Brahm, đối tác cấp cao tại Bain và Company, đồng thời là người đứng đầu hoạt động phân tích nâng cao trên toàn cầu của các công ty cho biết, khi triển khai phân tích dữ liệu cho doanh nghiệp, trí tuệ nhân tạo sẽ mở ra những cơ hội mới cho doanh nghiệp tham gia vào các lĩnh vực kinh doanh mới. Ví dụ như ở các công ty xe tự hành, với hàng loạt dữ liệu họ đang có thì có thể tìm ra luồng doanh thu mới liên quan đến bảo hiểm, ngược lại một công ty bảo hiểm có thể áp dụng trí tuệ nhân tạo vào các kho dữ liệu của mình để quản lí đội xe.

Thứ tư, trí tuệ nhân tạo cải thiện dịch vụ khách hàng tốt hơn. Với kho dữ liệu thông tin về khách hàng, trí tuệ nhân tạo cung cấp thông tin tổng quan và chi tiết, cá nhân hóa từng khách hàng, đưa ra phán đoán về nhu cầu khách hàng, từ đó giúp doanh nghiệp đưa ra các sản phẩm, dịch vụ phù hợp với nhu cầu của khách hàng.

Thứ năm, trí tuệ nhân tạo giúp thực hiện chức năng giám sát. Với việc lập trình tiếp nhận và xử lí lượng thông tin khổng lồ, trí tuệ nhân tạo có thể phát hiện ra các lỗi sai, lỗ hổng để cảnh báo. Ví dụ như ở trong các nhà máy, trí tuệ nhân tạo lấy thông tin được thu thập từ thiết bị của nhà máy để xác định sự cố cũng như dự đoán thời điểm cần bảo trì thiết bị, từ đó ngăn chặn các hỏng hóc gây tốn kém và gián đoạn công việc.

Trí tuệ nhân tạo cũng có thể được ứng dụng trong công tác giám sát, chẳng hạn như trong các hoạt động an ninh mạng của doanh nghiệp, nơi cần phân tích và hiểu một lượng lớn dữ liệu.

Thứ sáu, trí tuệ nhân tạo mang lại chất lượng tốt hơn và giảm thiểu lỗi sai của con người. Ví dụ, sử dụng trí tuệ nhân tạo trong đối chiếu tài chính sẽ mang lại kết quả không có lỗi sai so với việc đối chiếu đó được xử lí bởi con người.

Thứ bảy, trí tuệ nhân tạo quản lí nhân tài tốt hơn. Trí tuệ nhân tạo không chỉ có thể giúp các công ty tiết kiệm chi phí tuyển dụng mà còn tác động đến năng suất của lực lượng lao động bằng cách tìm kiếm, sàng lọc và xác định thành công các ứng viên hàng đầu cho một vị trí cần tuyển.

2. Hoạt động bán hàng trả góp

Hiện nay, hình thức bán hàng trả góp đang ngày càng phổ biến. Hình thức này cho phép người tiêu dùng mua sản phẩm trước và có thể trả tiền từng khoản tiền nhỏ sau đó, giúp giảm bớt gánh nặng tài chính.

2.1. Khái niệm bán hàng trả góp

Bán hàng trả góp là hình thức cho vay tiền để mua sản phẩm. Theo đó, các kì trả nợ gốc và lãi sẽ trùng với nhau, số tiền trả nợ trong mỗi kì sẽ tương đương nhau và được thỏa thuận rõ ràng trong hợp đồng. Số tiền lãi được tính dựa trên dư nợ gốc và thời hạn của kì trả nợ, thường do bên cho vay quy định. Thời gian của một kì trả nợ sẽ khá linh hoạt, có thể là 01 tháng, 03 tháng, 06 tháng hoặc 01 năm, khách hàng có thể lựa chọn thời gian trả nợ tùy thuộc vào khả năng tài chính của mình.

2.2. Lợi ích của việc bán hàng trả góp

(i) Đối với khách hàng

Mua hàng trả góp cho phép khách hàng chia nhỏ khoản thanh toán và trả số tiền đó vào hằng tháng/quý/năm. Hình thức này mang lại cho khách hàng sự linh hoạt trong tài chính của mình và giúp khách hàng quản lí ngân sách hằng tháng dễ dàng hơn.

Nếu khách hàng có ý định mua một chiếc máy tính để phục vụ công việc, có thể khách hàng có đủ số tiền để mua chiếc máy tính đó, tuy nhiên nếu khách hàng dùng toàn bộ số tiền để mua máy tính thì sẽ không còn tiền để xử lí các công việc khác. Việc này tiềm ẩn nhiều rủi ro vì khách hàng không biết trước được các trường hợp khẩn cấp có thể cần đến tiền. Vì vậy, mua trả góp sẽ giúp khách hàng có được chiếc máy tính để làm việc và đồng thời đảm bảo quỹ dự phòng cho những việc cần thiết.

Hiện nay, thủ tục mua hàng trả góp khá dễ dàng, không cần thế chấp tài sản, thủ tục rất nhanh gọn và đơn giản, do vậy, hình thức thanh toán này được rất nhiều người lựa chọn. Ngoài ra, khách hàng có thể mua trả góp trực tuyến bởi công nghệ hiện nay rất phát triển. Khi đăng kí hình thức mua hàng trả góp trên website hoặc sàn thương mại điện tử, khách hàng sẽ được nhân viên tư vấn tận tình về thủ tục. Sau khi hồ sơ được duyệt xong, khách hàng có thể đến trực tiếp cửa hàng để nhận hàng hoặc sản phẩm được giao đến tận nhà.

Với việc có thể linh hoạt chọn thời gian thanh toán hằng tháng/quý/năm, khách hàng sẽ tính toán và cân đối được mức chi tiêu của mình. Việc thanh toán lãi và gốc là cố định, do đó, khách hàng chỉ cần cộng khoản này vào chi phí sinh hoạt của mình, khách hàng sẽ có được bức tranh tổng quan về mức chi tiêu.

(ii) Đối với doanh nghiệp

Việc đưa ra các chương trình trả góp với lãi suất 0% sẽ giúp các doanh nghiệp bán lẻ thu hút thêm nhiều khách hàng mà không tốn quá nhiều chi phí marketing. Với hình thức bán hàng trả góp, doanh nghiệp có thể kích thích khách hàng đưa ra quyết định mua sắm nhanh hơn mà không cần suy nghĩ nhiều tới tài chính, từ đó, giúp doanh thu của cửa hàng tăng lên đáng kể. Hơn hết, thay vì giảm giá hay tặng kèm quà tặng thì việc có thể thanh toán tiền từ từ, không gấp gáp và không bị tính lãi sẽ đánh trúng tâm lí và nhu cầu của khách hàng.

Việc bán hàng trả góp có thể giúp người bán giữ thu nhập của họ trong khung thuế mong muốn bằng cách chia đều thu nhập của họ.

Tuy nhiên, còn nhiều doanh nghiệp vẫn cân nhắc triển khai hình thức bán trả góp vì lo ngại rằng không kiểm soát được số nợ của từng khách hàng. Bên cạnh đó, mặc dù đã rút ngắn các thủ tục mua hàng trả góp hơn nhiều so với thủ tục vay tiền chi tiêu nhưng quy trình mua hàng trả góp vẫn chưa thực sự thuận tiện và đơn giản hóa cho đến khi ứng dụng trí tuệ nhân tạo vào trong hoạt động đó.

2.3. Điều kiện mua hàng trả góp

Để có thể mua hàng trả góp, thông thường khách hàng cần đáp ứng những điều kiện sau:

- Người vay là công dân Việt Nam từ 20 đến 60 tuổi và có thu nhập hằng tháng ổn định.

- Các chứng từ cần thiết: Chứng minh nhân dân/căn cước công dân còn thời hạn, hộ khẩu, giấy phép lái xe...

- Các chứng từ chứng minh thu nhập như hợp đồng lao động, bảng lương, các loại hóa đơn như điện, nước, điện thoại, Internet, truyền hình cáp hay tài khoản ngân hàng...

Tùy thuộc vào từng sản phẩm hàng hóa và loại hình mà điều kiện có thể là khác nhau.

2.4. Quy trình hoạt động mua hàng trả góp

Các bước mua hàng trả sau qua thẻ tín dụng ngân hàng (Nick, 2021):

Bước 1: Truy cập trang web của nhà bán hàng và lựa chọn món hàng cần mua trả góp (có liên kết tới ngân hàng mà khách hàng mở thẻ tín dụng).

Bước 2: Chọn hình thức mua hàng “Mua trả góp”.

Bước 3: Lựa chọn trả góp bằng thẻ Visa/MasterCard.

Bước 4: Điền đầy đủ và chính xác thông tin cá nhân được yêu cầu.

Bước 5: Chọn ngân hàng phát hành có thẻ đang sử dụng.

Bước 6: Chọn loại thẻ tín dụng đang sử dụng Visa hoặc MasterCard.

Bước 7: Thanh toán.

Bước 8: Xác nhận thông tin thẻ tín dụng như họ tên trên thẻ, số thẻ, ngày hết hạn.

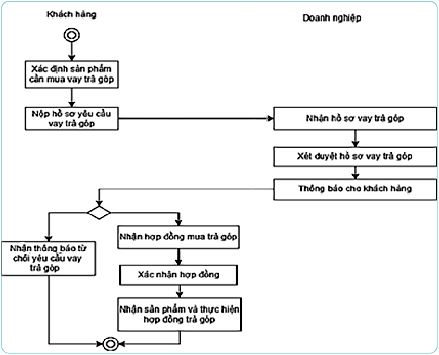

Trong hoạt động mua hàng trả góp thì việc lập hồ sơ yêu cầu mua hàng trả góp (vay trả góp) và xác nhận hồ sơ vay trả góp cũng như xét duyệt hồ sơ vay trả góp là một nghiệp vụ quan trọng và tốn không ít thời gian thực hiện. Tuy nhiên, trong một số trường hợp như mua hàng trả góp với thông tin xác nhận từ các ngân hàng, tổ chức tín dụng thì việc xác lập hồ sơ yêu cầu mua hàng trả góp, xác nhận và xét duyệt hồ sơ vay trả góp có thể tiến hành một cách đơn giản, nhanh chóng tức thì. Điều này có thể thực hiện bằng việc ứng dụng trí tuệ nhân tạo cụ thể là công nghệ nhận dạng hình ảnh trong khâu lập hồ sơ và xác thực khách hàng. (Hình 2)

Hình 2. Quy trình hoạt động mua hàng trả góp

3. Ứng dụng trí tuệ nhân tạo cho nghiệp vụ xét duyệt hồ sơ vay thúc đẩy hoạt động mua hàng trả góp

3.1. Công nghệ nhận dạng hình ảnh

Trí tuệ nhân tạo bao gồm nhiều lĩnh vực khác nhau như học máy, học sâu, thị giác máy tính, xử lí ngôn ngữ tự nhiên... Trong đó, thị giác máy tính được coi là một trong những lĩnh vực có ứng dụng sâu trong đời sống, kinh tế - xã hội. Công nghệ nhận dạng hình ảnh được coi là cốt lõi của thị giác máy tính.

Nhận dạng hình ảnh còn được gọi là phân loại hình ảnh, là một nhiệm vụ quan trọng trong lĩnh vực thị giác máy tính liên quan đến việc xác định các loại đối tượng hay còn gọi là phân lớp đối tượng trong khung hình ảnh hoặc video. Các ứng dụng nhận dạng hình ảnh thông minh như phát hiện đối tượng (Object detection), nhận dạng kí tự quang học (OCR), nhận dạng khuôn mặt (Face recognition), phát hiện gian lận (Fraud detection), tìm kiếm trực quan (Visual search), chú thích hình ảnh (Image Captioning), lọc và kiểm duyệt nội dung (Content filtering and moderation)…

(i) Nhận dạng kí tự quang học

Nhận dạng kí tự quang học là một kĩ thuật chuyển đổi văn bản viết tay hoặc in sang định dạng kĩ thuật số để máy có thể hiểu được văn bản đó. Đây là một trong những ứng dụng nhận dạng hình ảnh được triển khai rộng rãi nhất.

Văn bản được cung cấp dưới dạng hình ảnh, một số thuật toán nhận dạng hình ảnh và thị giác máy tính được chạy trên các hình ảnh để phân tích, giải mã chúng và chọn từng chữ cái riêng lẻ từ văn bản. Sau khi văn bản này được số hóa, việc đọc, chỉnh sửa, lưu trữ và tìm kiếm trên hệ thống máy tính sẽ dễ dàng hơn. Dữ liệu quan trọng có thể được trích xuất dễ dàng từ các tài liệu trên giấy sau khi chúng đã được số hóa. (Hình 3)

Hình 3. Ứng dụng nhận dạng kí tự quang học

trong đọc dữ liệu văn bản dưới dạng ảnh

Có vô số ngành công nghiệp và lĩnh vực mà nhận dạng kí tự quang học có thể được nhìn thấy trong thực tế. Ví dụ: An ninh sân bay sử dụng nó để xác minh tính hợp lệ của ID và hộ chiếu, trong khi giám sát giao thông, nhận dạng kí tự quang học cho phép nhận dạng và theo dõi biển số xe vi phạm pháp luật. Hệ thống nhận dạng kí tự quang học tiên tiến cao được triển khai trong ứng dụng Google Dịch cung cấp cho người sử dụng các dịch vụ dịch thời gian thực. Người sử dụng chỉ cần chụp ảnh một đoạn văn bản được viết bằng tiếng nước ngoài và ứng dụng sẽ dịch nó sang ngôn ngữ được chọn ngay lập tức (Konstantin Sadekov, 2022).

(ii) Nhận dạng khuôn mặt (Face matching)

Công nghệ nhận dạng khuôn mặt hoặc khuôn mặt sử dụng các thuật toán học sâu để phân tích ảnh của một người và đưa ra danh tính chính xác của người có mặt trong ảnh. Thuật toán có thể được xây dựng để trích xuất các chi tiết quan trọng như tuổi tác, giới tính và nét mặt.

Các ứng dụng của hệ thống nhận dạng khuôn mặt ngày càng trở nên phổ biến. Các thuật toán hiện đại có thể xác định khuôn mặt của mọi người chính xác đến mức chúng được sử dụng cho các cơ chế kiểm soát truy cập như khóa điện thoại thông minh và kết nối vào tài sản cá nhân.

Xác minh ID ảnh được vi tính hóa tại các điểm kiểm tra an ninh như ở sân bay hoặc lối vào tòa nhà cũng có thể thực hiện được với các thuật toán nhận dạng khuôn mặt. Một ứng dụng khác của nhận dạng khuôn mặt trong lĩnh vực thực thi pháp luật được thấy khi định vị những người mất tích hoặc tội phạm bị truy nã bằng cách sử dụng nguồn cấp dữ liệu video giám sát trên toàn khu vực (Konstantin Sadekov, 2022).

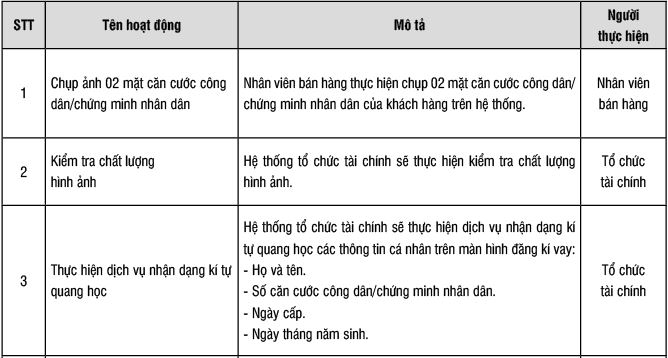

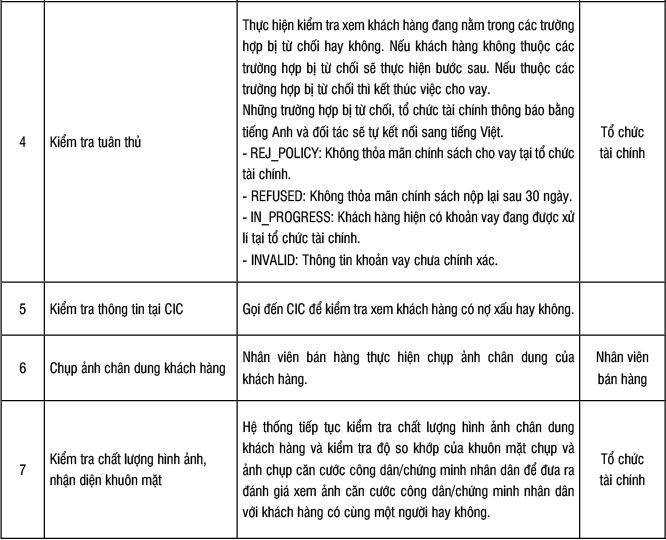

3.2. Quy trình hoạt động mua sản phẩm trả góp sử dụng kĩ thuật nhận dạng kí tự quang học và nhận dạng khuôn mặt cho việc nhập và xác nhận thông tin khách hàng tự động

Bảng 1: Mô tả hoạt động trong quy trình vay trả góp

Trong mô hình yêu cầu mua trả góp trên, việc nhập thông tin cá nhân sử dụng công nghệ nhận dạng kí tự quang học để trích rút thông tin từ căn cước công dân/chứng minh nhân dân vào hồ sơ yêu cầu, đồng thời sử dụng thông tin tín dụng tại Trung tâm Thông tin tín dụng quốc gia Việt Nam (CIC) để xác định tài khoản nợ xấu của khách hàng kết hợp sử dụng công nghệ nhận dạng khuôn mặt để xác thực khách hàng.

Với quy trình mua hàng trả góp trên khách hàng cần có hồ sơ tín dụng của ngân hàng hoặc tổ chức tín dụng, quá trình mua hàng trả góp sẽ được xét duyệt tức thời không tốn thời gian xét duyệt hồ sơ như các hình thức khác. Việc sử dụng công nghệ nhận dạng kí tự quang học và nhận dạng khuôn mặt với mục đích nhập thông tin nhanh chóng và so khớp với dữ liệu trong hồ sơ vay trả góp, giảm thiểu được gian lận trong hồ sơ vay trả góp online.

4. Một số khuyến nghị cho ứng dụng trí tuệ nhân tạo trong hoạt động bán hàng trả góp nói riêng và các lĩnh vực trong hoạt động tài chính, kinh doanh

Thứ nhất, trí tuệ nhân tạo ngày càng khẳng định được vai trò thông qua các sản phẩm ứng dụng đã và đang đem lại những lợi ích lớn cho các tổ chức, doanh nghiệp, việc ứng dụng các sản phẩm của trí tuệ nhân tạo trong tổ chức được coi là tất yếu trong thời đại ngày nay để đảm bảo nâng cao năng lực cạnh tranh cho tổ chức, doanh nghiệp.

Thứ hai, kĩ thuật nhận dạng kí tự quang học và nhận dạng khuôn mặt sẽ đem lại trải nghiệm tốt hơn cho khách hàng trong hoạt động mua hàng trả góp, rút ngắn thời gian phê duyệt hồ sơ vay trả góp, thúc đẩy hoạt động mua hàng, tăng doanh số cho doanh nghiệp, đem lại lợi ích hữu hình và vô hình. Vì vậy, các doanh nghiệp chưa và dự tính triển khai theo mô hình này thì nên tiếp tục thúc đẩy hoặc đẩy nhanh hoạt động triển khai để đem lại hiệu quả tốt hơn cho hoạt động bán hàng trả góp của doanh nghiệp mình.

Thứ ba, ngoài các kĩ thuật như đề cập trong bài viết, trí tuệ nhân tạo còn nhiều sản phẩm ứng dụng đã và đang được triển khai ở nhiều hoạt động khác nhau tại các tổ chức tài chính, như phát hiện gian lận, đánh giá rủi ro, chấm điểm tín dụng, xác thực người dùng, đề xuất sản phẩm... (Phương, 2021).

Thứ tư, việc ứng dụng sản phẩm trí tuệ nhân tạo đòi hỏi đến chi phí đầu tư và những rủi ro thách thức đi kèm chính vì vậy các doanh nghiệp cần có lộ trình, nghiên cứu kĩ càng trước khi thực hiện đầu tư và triển khai (Tú, 2019).

5. Kết luận

Trí tuệ nhân tạo là một sản phẩm tuyệt vời cho hiện tại và tương lai, sự phát triển của trí tuệ nhân tạo sẽ đem đến nhiều ứng dụng hiệu quả hơn nữa về cả tự động hóa quy trình lẫn giải quyết các vấn đề khó khăn trong đời sống, kinh tế - xã hội của con người. Việc ứng dụng trí tuệ nhân tạo trong hoạt động bán hàng, cụ thể là trong hoạt động cho vay trả góp như bài viết đã đề cập thể hiện một khía cạnh ứng dụng hiệu quả của trí tuệ nhân tạo. Tuy nhiên, trong chính nghiệp vụ cho vay trả góp thì trí tuệ nhân tạo còn có thể và tiếp tục được ứng dụng để cải thiện hiệu quả của nghiệp vụ hơn nữa trong tương lai.

Tài liệu tham khảo:

1. Berchmans, D., & Kumar, S. S. (2014, July). Optical character recognition: An overview and an insight. In 2014 International Conference on Control, Instrumentation, Communication and Computational Technologies (ICCICCT), pages 1361 - 1365. IEEE.

2. Finn, D. (2021). An Introduction to Structured Installment Sales. The CPA Journal, 91(10/11), pages 12 - 15.

3. Jain, A. K., & Li, S. Z. (2011). Handbook of face recognition (Vol. 1). New York: springer.

4. Kachare, N. B., & Inamdar, V. S. (2010). Survey of face recognition techniques. International Journal of Computer Applications, 1(1), pages 29 - 33.

5. Konstantin Sadekov. (2022). AI Image Recognition: applications and benefits. https://mindtitan.com/resources/blog/ai-image-recognition-applications-and-benefits/

6. Mary, L.Pratt. (2023). 7 key benefits of AI for business. https://www.techtarget.com/searchenterpriseai/feature/6-key-benefits-of-AI-for-business

7. Mittal, R., & Garg, A. (2020, July). Text extraction using OCR: A systematic review. In 2020 Second International Conference on Inventive Research in Computing Applications (ICIRCA), pages 357 - 362. IEEE.

8. PwC. (2017). PwC’s Global Artificial Intelligence Study: Exploiting the AI Revolution. https://www.pwc.com/gx/en/issues/data-and-analytics/publications/artificial-intelligence-study.html

9. Rao, A. S., & Verweij, G. (2017). Sizing the prize: What’s the real value of AI for your business and how can you capitalise. PwC Publication, PwC, pages 1 - 30.

10. Ruppert, J. L. (1979). Section 453: Installment Sales Involving Related Parties or Trusts. DePaul L. Rev., pages 29, 47.

11. Statista. (2023). Artificial intelligence (AI) market revenues worldwide in 2020 and forecasts from 2021 to 2023.

http://bit.ly/42bmB15

12. Zhao, W., Chellappa, R., Phillips, P. J., & Rosenfeld, A. (2003). Face recognition: A literature survey. ACM computing surveys (CSUR), 35(4), pages 399 - 458.

13. Nick, (2021). Hướng dẫn cách trả góp qua thẻ tín dụng chi tiết nhất. https://www.finder.com/vn/cach-tra-gop-qua-the-tin-dung

14. Dĩnh, L. T. (2020). Ứng dụng toán tài chính trong việc mua hàng hóa trả góp. Tạp chí Phát triển kinh tế, trang 30 - 35.

15. Hoa, T. T. (2005). Phát triển sản phẩm cho vay trả góp mua nhà theo chương trình dự án Sky Garden của Vietcombank Tân Thuận và Công ty Phú Mỹ Hưng.

16. Minh, N.H. (2014). Xây dựng chiến lược marketing cho dịch vụ bán hàng trả góp của công ty trách nhiệm hữu hạn ô tô Hyundai Giải Phóng. http://dlib.hust.edu.vn/handle/HUST/7561

17. Phương, T.T.V. và Phương, T.T. (2021). Trí tuệ nhân tạo trong các dịch vụ tài chính, ngân hàng - Cơ hội và thách thức. Tạp chí Ngân hàng. https://tapchinganhang.gov.vn/tri-tue-nhan-tao-trong-cac-dich-vu-tai-chinh-ngan-hang-co-hoi-va-thach-thuc.htm

18. Thủy, N. T., Thụy, H. Q., Hiếu, P. X., và Thành, N. T. (2018). Trí tuệ nhân tạo trong thời đại số: Bối cảnh thế giới và liên hệ với Việt Nam. Tạp chí Công Thương.

19. Tú, L.T. (2019). Những lợi ích và khó khăn khi sử dụng trí tuệ nhân tạo trong hoạt động ngân hàng. Tạp chí Ngân hàng. https://tapchinganhang.gov.vn/nhung-loi-ich-va-kho-khan-khi-su-dung-tri-tue-nhan-tao-trong-hoat-dong-ngan-hang.htm

20. Tuyết, V. T. (2011). Giải pháp mở rộng hoạt động cho vay mua nhà trả góp tại Ngân hàng Thương mại cổ phần Nhà Hà Nội - Sở Giao dịch Hà Nội (Doctoral dissertation, Đại học Thăng Long).

21. Vũ, T. T. (2020). Đánh giá chất lượng dịch vụ cho vay mua ô tô trả góp của Trung tâm kinh doanh sản phẩm cho vay ô tô Long Biên thuộc Ngân hàng Thương mại cổ phần Tiên Phong.

TS. Chu Thị Hồng Hải, ThS. Triệu Thu Hương

Khoa Hệ thống thông tin quản lí, Học viện Ngân hàng

https://tapchinganhang.gov.vn