Đặt vấn đề: Phát hành trái phiếu xanh đang là xu hướng toàn cầu với sự tham gia của các định chế tài chính quốc tế lớn như Ngân hàng Thế giới (WB), Quỹ Tiền tệ Quốc tế (IMF), Ngân hàng Phát triển châu Á (ADB)... và được xem là một kênh huy động vốn quan trọng nhằm đáp ứng nhu cầu vốn cho tăng trưởng bền vững. Tại Việt Nam, nhu cầu vốn cho phát triển các dự án xanh, đặc biệt là dự án năng lượng tái tạo rất lớn. Để đáp ứng nhu cầu này, việc đẩy mạnh các sản phẩm tài chính xanh, trong đó có trái phiếu xanh là tất yếu.

1. Xu hướng trái phiếu xanh trên thế giới

Theo Tổ chức năng lượng quốc tế (IEA), để giảm một nửa lượng khí thải toàn cầu vào năm 2050, thế giới sẽ cần đến 46 nghìn tỷ USD, tương đương với 1 nghìn tỷ USD/năm. Trong bối cảnh đó, trái phiếu xanh (TPX) được xem như một kênh thu hút vốn mới và là giải pháp hiệu quả, có thể giúp huy động hàng trăm tỷ USD/năm cho phát triển một nền kinh tế xanh và bền vững.

Theo định nghĩa của Tổ chức Sáng kiến Trái phiếu Khí hậu (CBI), TPX là trái phiếu được phát hành nhằm huy động vốn cho những giải pháp biến đổi khí hậu do chính phủ, ngân hàng, địa phương hoặc doanh nghiệp phát hành, dán nhãn TPX dưới dạng chứng khoán nợ bao gồm chứng khoán hóa, phát hành riêng lẻ, trái phiếu có đảm bảo,... cũng như các khoản vay được dán nhãn xanh tuân thủ nguyên tắc trái phiếu xanh (Green Bond Principles - GBP) hoặc nguyên tắc cho vay xanh (Green Loan Principles - GLP). CBI phân loại TPX theo 8 lĩnh vực gồm năng lượng, tòa nhà, giao thông, nước, chất thải, tài sản có nguồn gốc tự nhiên, công nghiệp và công nghệ thông tin (ICT).

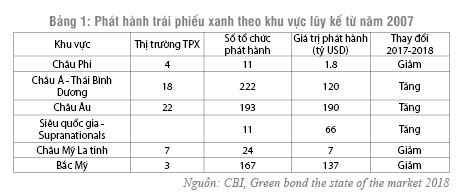

Năm 2007, thị trường đón nhận đợt phát hành TPX hạng AAA đầu tiên của các tổ chức phát hành là EIB và WB. Cho đến nay, các tổ chức phát hành TPX đã rất đa dạng và phong phú từ các tổ chức phi lợi nhuận, các chính phủ, các ngân hàng và cả các doanh nghiệp. Theo báo cáo từ tổ chức phi lợi nhuận Climate Bonds Initiative, giá trị TPX phát hành trên toàn cầu tăng nhanh trong các năm gần đây trong đó năm 2015 đạt 42 tỷ USD, năm 2016 tăng gấp đôi đạt 87 tỷ USD, năm 2017 đạt 160,8 tỷ USD, tăng 78% so với năm 2016 và năm 2018 giá trị TPX đã đạt khoảng 175 tỷ USD. TPX được sử dụng chủ yếu vào việc phát triển các nguồn năng lượng tái tạo, đầu tư xây dựng các tòa nhà phát thải carbon thấp và có hiệu năng cao. (Bảng 1)

Về kỳ hạn trái phiếu, các tổ chức phát hành gọi vốn nhiều nhất qua TPX trung hạn 2 - 5 năm, tiếp đến là 5-10 năm và có rất ít đợt phát hành TPX kỳ hạn 20 năm. Tương tự như năm 2017, Mỹ, Trung Quốc và Pháp là ba quốc gia phát hành TPX lớn nhất thế giới, chiếm 46% tổng giá trị phát hành TPX toàn cầu năm 2018. Top 3 nhà phát hành TPX của năm gồm Fannie Mae, USA (USD tỷ 20.1); Ngân hàng Công nghiệp Trung Quốc (9,6 tỷ USD); Cộng hòa Pháp (6 tỷ USD). (Bảng 2)

Năm 2018, có 8 thị trường TPX mới gồm Iceland, Indonesia, Lebanon, Namibia, Bồ Đào Nha, Seychelles, Thái Lan và Uruguay với giá trị phát hành là 3,3 tỷ USD và 204 công ty phát hành TPX lần đầu tiên với tổng giá trị phát hành là 61,2 tỷ USD chiếm 37% giá trị toàn thị trường (năm 2017 có 161 tổ chức phát hành mới với thị phần là 35%). Xét về tốc độ tăng trưởng, Châu Á Thái Bình Dương là khu vực có tốc độ tăng trưởng cao nhất với tốc độ tăng là 35% và có khối lượng phát hành lớn thứ 2 sau Châu Âu. Tại khu vực Asean, hiện tổng giá trị dư nợ TPX và bền vững lên tới 1,6 tỷ USD; trong đó, xây dựng là hạng mục được TPX cấp vốn nhiều nhất (43% theo khối lượng thị trường), tiếp theo là năng lượng ở mức 32%[1].

2. Cơ chế, chính sách phát triển thị trường TPX tại Việt Nam

Theo nghiên cứu của các tổ chức quốc tế và các cơ quan chức năng của Việt Nam, Việt Nam là quốc gia có thể chịu tổn thất khoảng 15 tỷ USD/năm do biến đổi khi hậu, tương đương khoảng 5% GDP và 20% dân số chịu tác động bởi sự gia tăng của mực nước biến, diện tích canh tác bị thu hẹp do ngập lụt và xâm ngập mặn. Bên cạnh đó, theo ước tính của Tổ chức Hợp tác quốc tế Đức (GIZ), Việt Nam cần khoảng 30,7 tỷ USD cho đến năm 2020 và cần khoảng 21,2 tỷ USD cho 10 năm tiếp theo để thúc đẩy tăng trưởng kinh tế theo hướng bền vững. Có thể thấy nhu cầu vốn cho tăng trưởng xanh là rất lớn, trong khi theo dự tính chỉ có khoảng 30% vốn đến từ NSNN (bao gồm ngân sách trung ương, ngân sách tỉnh và viện trợ phát triển không chính thức), còn lại 70% sẽ đến từ khu vực tư nhân. Vì vậy, thị trường vốn, đặc biệt thị trường trái phiếu với điểm nhấn TPX đang được xem là một kênh thu hút vốn mới và hiệu quả nhằm thực hiện các mục tiêu tăng trưởng xanh và phát triển bền vững.

Thời gian qua, Chính phủ đã ban hành nhiều cơ chế chính sách mang tính định hướng về phát triển thị trường TPX. Trong đó, Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2011 - 2020 và tầm nhìn đến năm 2050 (Quyết định số 1393/QĐ-TTg ngày 25/9/2012 của Thủ tướng Chính phủ), Kế hoạch hành động quốc gia về tăng trưởng xanh (Quyết định số 403/QĐ-TTg ngày 20/9/2014 của Thủ tướng Chính phủ) đã xác định từ năm 2012, Việt Nam đã có định hướng về tài chính xanh và các sản phẩm tài chính xanh cho thị trường chứng khoán Việt Nam để tạo nguồn lực tài chính cho tăng trưởng xanh.

Trên cơ sở Nghị quyết số 24-NQ/TW ngày 3/6/2013 của Ban Chấp hành Trung ương khóa XI về chủ động ứng phó biến đổi khí hậu, tăng cường quản lý tài nguyên, BVMT và chiến lược quốc gia về tăng trưởng xanh, ngày 20/10/2015, Bộ Tài chính đã ban hành Quyết định 2183/QĐ-BTC phê duyệt Kế hoạch hành động của ngành tài chính thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2020. Theo đó, Quyết định nêu rõ việc xây dựng, hoàn thiện khung chính sách tài chính, nhằm phát triển thị trường vốn xanh và các sản phẩm tài chính xanh, bao gồm: Thiết lập khung tài chính xanh cho các hoạt động trên thị trường vốn như ban hành các quy định, điều kiện khi niêm yết cổ phiếu (niêm yết xanh), báo cáo (trong báo cáo bền vững) và giám sát (theo các tiêu chí tài chính xanh); huy động vốn đầu tư cho tăng trưởng xanh thông qua thị trường vốn cho các doanh nghiệp, dự án và sản phẩm xanh, niêm yết, phát hành TPX cho các dự án, chương trình và lĩnh vực xanh... Cùng với những văn bản trên, Quyết định số 1191/QĐ-TTg ngày 14/8/2017 của Thủ tướng Chính phủ phê duyệt Lộ trình phát triển thị trường trái phiếu giai đoạn 2017 - 2020, tầm nhìn đến năm 2030 đã tạo cơ sở pháp lý quan trọng cho hoạt động phát triển của thị trường TPX ở Việt Nam. Theo Quyết định này, các cơ chế, chính sách về phát triển thị trường TPX được xây dựng theo hướng tạo thuận lợi cho các chủ thể huy động vốn TPX để thực hiện các dự án xanh.

Mới đây, trong Nghị định 163/2018/NĐ-CP ngày 4/12/2018 của Chính phủ quy định về phát hành trái phiếu doanh nghiệp đã đưa ra khái niệm “Trái phiếu doanh nghiệp xanh là trái phiếu doanh nghiệp được phát hành để đầu tư cho các dự án bảo vệ môi trường theo quy định của Luật bảo vệ môi trường” cũng như đưa ra nguyên tắc phát hành và sử dụng vốn TPX; công bố thông tin trước đợt phát hành, công bố thông tin định kỳ,... Bên cạnh đó, theo quy định tại Nghị định số 95/2018/NĐ-CP về phát hành, đăng ký, lưu ký, niêm yết và giao dịch công cụ nợ của Chính phủ trên thị trường chứng khoán, TPX là loại trái phiếu Chính phủ phát hành để đầu tư cho các dự án liên quan đến hoạt động bảo vệ môi trường theo quy định tại Luật Bảo vệ môi trường (dự án xanh) và nằm trong danh mục dự án được phân bổ vốn đầu tư công theo quy định của Luật Đầu tư công, Luật Ngân sách nhà nước.

3. Huy động TPX cho các dự án năng lượng

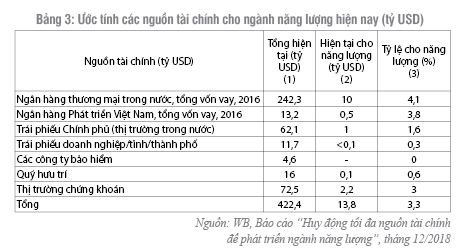

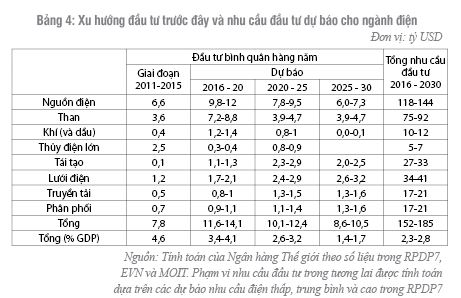

Trong giai đoạn 2011-2015, ngành năng lượng Việt Nam đã đầu tư bình quân 7,8 tỷ USD mỗi năm và hơn 80% nguồn vốn đầu tư này tập trung cho lĩnh vực phát điện, chủ yếu dành cho các dự án nguồn điện lớn gồm điện than; điện khí và thủy điện. Trong giai đoạn 2016-2030 nhu cầu đầu tư còn lớn hơn, trong khi tỷ lệ đầu tư của ngành điện theo GDP sẽ tiếp tục giảm, bình quân 2,3 - 2,8% mỗi năm trong giai đoạn 2016 - 2030. Theo RPDP7 của Chính phủ, tổng nhu cầu đầu tư vào ngành điện trong giai đoạn dự báo 2016 - 2030 được ước tính khoảng 152 - 185 tỷ USD, trung bình nhu cầu hàng năm ước tính từ 8 - 12 tỷ USD. (Bảng 3)

Bên cạnh đó, nhằm thực hiện các cam kết của Việt Nam trong Đóng góp do quốc gia tự quyết định cho Thỏa thuận Paris về Biến đổi khí hậu, tăng công suất năng lượng tái tạo từ mức 12 GW hiện tại lên 30 GW vào năm 2030. Việt Nam cần đầu tư nhiều hơn cho năng lượng tái tạo. Dự kiến, trong giai đoạn 2016-2030, năng lượng tái tạo (điện gió, điện mặt trời) sẽ đứng thứ hai về danh mục đầu tư (xếp sau nhiệt điện than) và khí thiên nhiên cũng sẽ chiếm tỷ lệ lớn. Số lượng nguồn vốn đầu tư vào năng lượng tái tạo mới chỉ đáp ứng được một phần nhỏ nhu cầu. Đến năm 2030 dự báo cần có tới 90.000 tỷ USD để đạt được các mục tiêu khí hậu và phát triển bền vững toàn cầu. Riêng đối với khu vực ASEAN, nhu cầu vốn xanh ước tính khoảng 2.650 - 3.000 tỷ USD, bình quân cần tới 200 tỷ USD/năm trong giai đoạn 15 năm. Trong đó, thị trường Việt Nam chiếm khoảng 16% tổng quy mô của toàn thị trường ASEAN, đứng vị trí thứ 2 chỉ sau Indonesia (chiếm 36%). Vì vậy, các sản phẩm tài chính xanh, trong đó có TPX đang được xem là công cụ hiệu quả thúc đẩy phát triển năng lượng tái tạo tại Việt Nam. (Bảng 4)

Thực tế thời gian qua cho thấy, huy động tài chính xanh cho các dự án năng lượng tái tạo chủ yếu đến từ nguồn tín dụng xanh, trái phiếu chính phủ, trái phiếu chính quyền địa phương xanh và trái phiếu doanh nghiệp xanh là những sản phẩm mới giúp đa dạng hóa sản phẩm trên thị trường và thu hút nhà đầu tư, các tổ chức phát hành. Tuy nhiên do một số vướng mắc về khung pháp lý nên về cơ bản mới chỉ thực hiện thí điểm. Cụ thể:

Đối với trái phiếu chính phủ, chính quyền địa phương xanh, từ cuối năm 2015, trong chương trình hợp tác giữa Ủy ban Chứng khoán Quốc gia với Tổ chức Hợp tác Phát triển Đức (GIZ), Sở Giao dịch chứng khoán Hà Nội (HNX) đã xây dựng Đề án phát triển thị trường TPX. Trên cơ sở đó, ngày 20/10/2016, lãnh đạo Bộ Tài chính đã phê duyệt Đề án phát hành thí điểm TPX của chính quyền địa phương và chỉ đạo các đơn vị liên quan triển khai thí điểm TPX. Năm 2016, hai địa phương đầu tiên là TP. Hồ Chí Minh và Bà Rịa - Vũng Tàu huy động vốn thông qua phát hành TPX. Trong đó, TP. Hồ Chí Minh phát hành 523 tỉ đồng để tài trợ cho 11 dự án xanh (quản lý nguồn nước bền vững, thích ứng với biến đổi khí hậu và các công trình cơ sở hạ tầng bền vững) và Bà Rịa - Vũng Tàu phát hành 80 tỉ đồng TPX để tài trợ cho một dự án về quản lý nguồn nước. Đến năm 2018, TP. Hồ Chí Minh đã phát hành 3.000 tỷ đồng trái phiếu chính quyền địa phương xanh cho 34 dự án, trong đó lập danh mục 11 dự án xanh dựa trên “Danh mục dự án xanh” do Ngân hàng Nhà nước ban hành. Đồng thời, Bà Rịa - Vũng Tàu đã chuẩn bị cho đợt phát hành TPX đầu tiên 500 tỷ đồng cho 8 dự án xanh.

Đối với trái phiếu doanh nghiệp xanh: Trong chương trình hợp tác từ năm 2018, GIZ dự kiến sẽ phối hợp với Bộ Tài chính, Ngân hàng Nhà nước, Ủy ban Chứng khoán Quốc gia, hai Sở Giao dịch chứng khoán Hà Nội và TP. Hồ Chí Minh cùng với IFC xây dựng đề án phát triển TPX doanh nghiệp và TPX định chế tài chính và thí điểm phát hành trái phiếu doanh nghiệp xanh, trước mắt có thể là các công ty thuộc VNSI (Top 20 doanh nghiệp về phát triển bền vững) và các ngân hàng thương mại lớn của Việt Nam. Bên cạnh đó, theo thông tin công bố công khai, cuối tháng 8/2019, Công ty cổ phần (CTCP) Điện mặt trời Trung Nam đã phát hành thành công 2.100 tỷ đồng trái phiếu riêng lẻ có kỳ hạn 9 năm và CTCP Trung Nam (sở hữu 70% vốn của CTCP Điện mặt trời Trung Nam) cũng phát hành thành công 945 tỷ đồng với kỳ hạn 5 năm, lãi suất thả nổi bằng lãi suất tiền gửi kỳ hạn 2 năm cộng biên độ 3,5%/năm, riêng năm đầu tiên là 10,5%/năm. Tổng số tiền hai công ty này huy động được là 3.045 tỷ đồng và được sử dụng cho dự án điện mặt trời tại Ninh Thuận. Đầu tháng 10/2019, CTCP Bamboo Capital (BCG) công bố kế hoạch dự kiến phát hành 900.000 trái phiếu chuyển đổi trong quý IV/2019, lãi suất 5%/năm, kỳ hạn 3 năm, trong đó dự kiến 350 tỷ đồng đầu tư các dự án năng lượng mặt trời, 500 tỷ đồng đầu tư vào các dự án bất động sản, 50 tỷ bổ sung vốn lưu động.

Như vậy có thể thấy, mặc dù cần nhu cầu vốn lớn như việc huy động nguồn vốn từ TPX cho phát triển năng lượng tái tạo còn rất hạn chế do một số nguyên nhân. Trong đó, nguyên nhân đầu tiên là do khung khổ pháp lý đối với phát triển TPX hiện tại ở Việt Nam còn nhiều khoảng trống, hiện chưa có văn bản pháp lý cụ thể quy định và hướng dẫn về thị trường TPX. Tuy nhiên, mới đây nhất Việt Nam đã đưa được khái niệm TPX vào các Nghị định, tạo tiền đề cho việc ban hành khung pháp lý thống nhất về TPX. Bên cạnh đó, những nền tảng cơ bản cho phát hành TPX như quy mô thị trường trái phiếu còn nhỏ (chiếm khoảng 25% GDP, Trái phiếu doanh nghiệp chỉ chiếm khoảng 9% GDP); các tổ chức cung cấp dịch vụ trung gian như tổ chức định mức tín nhiệm, tổ chức đánh giá độc lập còn ít; mức độ đa dạng nhà đầu tư trên thị trường còn rất hạn chế chủ yếu là các ngân hàng thương mại... cũng ảnh hưởng không nhỏ tới sự phát triển của thị trường TPX.

4. Giải pháp phát triển TPX cho các dự án năng lượng tái tạo

Tổ chức Tài chính Quốc tế (IFC) dự báo, tổng tiềm năng đầu tư vào các dự án liên quan đến khí hậu của Việt Nam có thể lên đến 753 tỷ USD từ nay tới năm 2030, trong đó 59 tỷ USD đầu tư vào năng lượng tái tạo, 80 tỷ USD đối với các dự án công trình xanh... Vì vậy, khoảng trống cho TPX là rất lớn. Để phát triển thị trường TPX nói chung và thúc đẩy phát hành trái phiếu huy động vốn cho các dự án năng lượng tái tạo nói riêng, cần tập trung thực hiện một số giải pháp sau:

Một là, tiếp tục hoàn thiện khung pháp lý về TPX. Theo kinh nghiệm của Trung Quốc, việc ban hành các chính sách để hoàn thiện môi trường pháp lý cho sự phát triển chính thức của thị trường TPX là thực sự cần thiết. Vì vậy, Ngân hàng Trung ương Trung Quốc đã ban hành Chỉ thị về TPX trong đó quy định một số nội dung cơ bản như khái niệm TPX, danh mục các ngành được huy động vốn từ TPX, chủ thể được phép phát hành TPX, thủ tục phát hành, nguyên tắc trong quá trình sử dụng và quản lý nguồn thu từ TPX... Vì vậy, Chính phủ tiếp tục có những hướng dẫn cụ thể hơn về TPX. Trong đó:(i) hoàn thiện đề án trái phiếu chính phủ, trái phiếu chính quyền địa phương xanh làm rõ tiêu chí TPX, lộ trình phát triển, ngành/lĩnh vực đầu tư. Việc phát triển trái phiếu chính quyền địa phương xanh để đầu tư cho các dự án/chương trình xanh hoặc cơ sở hạ tầng mềm thuộc nhiệm vụ chi NSNN là xu hướng được nhiều quốc gia trên thế giới sử dụng trong giai đoạn đầu xây dựng thị trường TPX; (ii) hướng dẫn về cơ chế báo cáo, công khai thông tin về việc phát hành, quản lý sử dụng vốn trái phiếu cho các dự án xanh và cơ chế phát hành, quản lý, giám sát nguồn vốn sử dụng TPX; (iii) nghiên cứu, hoàn thiện các quy định của pháp luật chứng khoán về các sản phẩm của thị trường vốn xanh, yêu cầu công bố về ESG liên quan đến quản trị công ty, bộ tiêu chí về công bố thông tin các dự án xanh, danh mục dự án xanh ưu tiên sử dụng TPX… nhằm minh bạch và nâng cao trách nhiệm của các tổ chức phát hành; (iii) xây dựng và phát triển thị trường TPX, chứng chỉ đầu tư cho các dự án xanh, xây dựng các bộ chỉ số xanh...; (iv) ban hành Bộ nguyên tắc đầu tư cho trách nhiệm yêu cầu các công ty niêm yết cung cấp các báo cáo tổng hợp về hoạt động và rủi ro xã hội, môi trường của công ty, làm cơ sở cho nhà đầu tư xác định những ngành chính đáp ứng tiêu chuẩn tài trợ và đầu tư từ TPX...

Hai là, tiếp tục triển khai các chính sách tài chính để khuyến khích DN huy động vốn đầu tư cho tăng trưởng xanh thông qua phát hành, niêm yết trái phiếu, cổ phiếu xanh. Đồng thời, cần có cơ chế khuyến khích, hỗ trợ DN, quỹ đầu tư trong thủ tục, cơ chế đầu tư thuận lợi khi phát hành trái phiếu, chứng chỉ quỹ đầu tư cho các dự án, chương trình và lĩnh vực xanh. Bên cạnh đó, để thúc đẩy thanh khoản cho TPX cần có cơ chế chấp nhận sử dụng TPX trong hoạt động thị trường mở với tỷ lệ chiết khấu cao hơn các trái phiếu cùng loại; cho phép các tổ chức tín dụng sử dụng TPX (trái phiếu được Chính phủ bảo lãnh...) làm dự trữ bắt buộc.

Ba là, nghiên cứu thêm các chính sách ưu đãi đối với phát hành TPX như (i) nghiên cứu cơ chế khuyến khích, hỗ trợ doanh nghiệp, quỹ đầu tư về thủ tục, cơ chế đầu tư thuận lợi khi phát hành TPX như đơn giản hóa thủ tục phát hành trái phiếu, rút ngắn thời gian chấp thuận đối với các đợt phát hành TPX...; (ii) áp dụng chính sách hỗ trợ về lãi suất đối với TPX dựa trên những tiêu chí cụ thể về giá trị phát hành, kỳ hạn; (iii) nghiên cứu chính sách thuế, phí để khuyến khích doanh nghiệp huy động vốn đầu tư cho các dự án năng lượng tái tạo thông qua phát hành, niêm yết TPX; (iv) nghiên cứu cơ chế chấp nhận sử dụng TPX trong hoạt động thị trường mở với tỷ lệ chiết khấu cao hơn các trái phiếu cùng loại; cho phép các tổ chức tín dụng sử dụng TPX (trái phiếu được Chính phủ bảo lãnh...) làm dự trữ bắt buộc để tăng tính thanh khoản cho TPX.

________________________

[1] Marlon Joseph Apanada, chương trình Sáng kiến tài chính xanh, kiêm Giám đốc Allotrope Partners, Philippines.

TÀI LIỆU THAM KHẢO:

- CBI (2018), Green bond the state of the market 2018.

- Nguyễn Thị Tuyết Mai, Xu hướng phát triển thị trường TPX trên thế giới và kinh nghiệm cho Việt Nam. Truy cập: http://tapchitaichinh.vn/kinh-te-vi-mo/xu-huong-phat-trien-thi-truong-trai-phieu-xanh-tren-the-gioi-va-kinh-nghiem-cho-viet-nam-302121.html; ngày 4/11/2019.

- Trần Thế Anh (Ngân hàng Phương Đông), Giải pháp thúc đẩy phát triển TPX tại Việt Nam, Tạp chí Môi trường, số 5/2018.

- Vụ TCNH (2017), Triển vọng thị trường TPX tại Việt Nam, hội nghị “Phát triển thị trường vốn xanh tại Việt Nam”, tháng 11/2017:

- http://gizmacro.ciem.org.vn/

- Viện CL&CSTC (2018), Kỷ yếu hội thảo “Cơ chế tài chính phát triển mô hình kinh tế xanh, hướng đến phát triển bền vững”, tháng 9/2018.

PGS., TS.Phạm Tiến Đạt,

ThS. Lê Minh Hương

TCNH số 24/2019

https://tapchinganhang.gov.vn