Tóm tắt: Là một trong những trụ cột chính của hệ thống tài chính xanh, tín dụng xanh đang là chủ đề được rất nhiều quốc gia trên thế giới quan tâm. Mô hình tín dụng xanh đóng vai trò quan trọng trong việc cung cấp nguồn vốn cần thiết nhằm đạt được các mục tiêu phát triển bền vững của Liên hợp quốc, đặc biệt là các vấn đề liên quan đến môi trường và khí hậu. Tại Việt Nam, hoạt động tín dụng xanh cũng đã được triển khai thực hiện trong những năm gần đây và đạt được nhiều kết quả đáng khích lệ trong nhiều lĩnh vực, bao gồm tiết kiệm năng lượng, năng lượng tái tạo, nông nghiệp sạch và nông nghiệp công nghệ cao. Tuy nhiên, vẫn còn nhiều vướng mắc và thách thức trong quá trình triển khai thực hiện mô hình tăng trưởng mới này. Thông qua đánh giá thực trạng hoạt động tín dụng xanh ở Việt Nam trong thời gian qua, bài viết đề xuất một số khuyến nghị nhằm thúc đẩy phát triển hoạt động này trong thời gian tới.

Từ khóa: Kinh tế xanh, ngân hàng thương mại, tín dụng xanh, Việt Nam.

GREEN CREDIT IN VIETNAM: CURRENT SITUATION AND SOME RECOMMENDATIONS

Abstract: As one of the main pillars of the green financial system, green credit is a topic of particular interest to many countries around the world. The green credit model plays an important role in providing the capital needed to achieve the United Nations’ Sustainable Development Goals, especially on environmental and climate issues. In Vietnam, green credit activities have also been implemented in recent years and achieved many encouraging results in the fields of energy saving, renewable energy, clean agriculture, and high-tech agriculture. However, there are still many obstacles and challenges in the process of implementing this new growth model. Through assessing the current status of green credit activities in Vietnam in recent years, the article proposes some recommendations to promote the development of these activities in the coming time.

Keywords: Green economy, commercial bank, green credit, Vietnam.

1. Giới thiệu

Sự giàu có của nền văn minh nhân loại đang tăng lên từng ngày cùng với sự mở rộng của nền kinh tế toàn cầu, tuy nhiên, đi cùng với đó là những tác động của biến đổi khí hậu, suy thoái môi trường do tăng trưởng kinh tế gây ra ngày càng trở nên tồi tệ hơn và cần được quan tâm nhiều hơn (Ganda, 2019; Gritzas và Kavoulakos, 2016). Do đó, tăng trưởng xanh có thể giải quyết đồng thời các vấn đề giữa tăng trưởng và môi trường - xã hội, bảo đảm phát triển kinh tế với bảo vệ môi trường xung quanh. Hiện nay, phát triển bền vững cùng với tăng trưởng xanh đang trở thành xu hướng phát triển đặc trưng của các quốc gia trên thế giới. Ngoài việc áp dụng chiến lược phát triển kinh tế xanh, nhiều quốc gia còn tập trung vào các hoạt động công nghiệp giảm phát thải, ô nhiễm không khí và bảo tồn năng lượng.

Ngành Ngân hàng đóng góp đáng kể vào việc thực hiện tăng trưởng xanh với vai trò là công cụ khuyến khích đầu tư tài chính vào các dự án thân thiện với môi trường. Vì thế, mô hình tín dụng xanh được xem là công cụ tài chính độc đáo, có ý nghĩa quan trọng trong việc kiểm soát hành vi bảo vệ môi trường của các doanh nghiệp và ngăn chặn sự phát triển không kiểm soát của các doanh nghiệp gây ô nhiễm, nguy hại đến môi trường (Xu và Li, 2020; S. Zhang và cộng sự, 2022).

Việt Nam là một trong những quốc gia bị ảnh hưởng nhiều của biến đổi khí hậu. Nhận thức rõ tầm quan trọng của tín dụng xanh trong phát triển kinh tế bền vững, Thủ tướng Chính phủ đã ban hành Quyết định số 1393/QĐ-TTg ngày 25/9/2012 phê duyệt Chiến lược quốc gia về tăng trưởng xanh thời kì 2011 - 2020 và tầm nhìn đến năm 2050, Quyết định số 986/QĐ-TTg ngày 08/8/2018 về việc phê duyệt Chiến lược phát triển ngành Ngân hàng đến năm 2025, định hướng đến năm 2030, trong đó có định hướng phát triển tín dụng xanh - ngân hàng xanh.

2. Thực trạng hoạt động tín dụng xanh tại Việt Nam

2.1. Khái niệm tín dụng xanh

Theo Nguyên tắc tín dụng xanh được ban hành vào năm 2018 (gọi tắt là GLP 2018) bởi Hiệp hội thị trường tín dụng (Loan market Association) và Hiệp hội thị trường Tín dụng châu Á - Thái Bình Dương (Asia Pacific Loan Market Association) thì tín dụng xanh được định nghĩa là bất kì loại cho vay nào được cung cấp riêng để cấp vốn hoặc tái cấp vốn toàn bộ hoặc một phần các dự án xanh đủ điều kiện mới và/hoặc hiện có. Danh mục theo GLP 2018 bao gồm: Năng lượng tái tạo; sử dụng năng lượng hiệu quả; giao thông xanh; sản phẩm, các công nghệ sản xuất thân thiện với môi trường và/hoặc thích nghi với nền kinh tế; quản lí nước bền vững và xử lí nước thải; tòa nhà xanh; nông lâm nghiệp bền vững; ngăn chặn và kiểm soát ô nhiễm.

Tín dụng xanh là chiến lược tín dụng của các ngân hàng, không ủng hộ các doanh nghiệp gây ô nhiễm môi trường. Tín dụng xanh điều chỉnh cơ cấu tỉ lệ tín dụng dài hạn và ngắn hạn đối với các doanh nghiệp, từ đó ảnh hưởng đến cơ cấu đầu tư và hiệu quả đầu tư của các doanh nghiệp gây ô nhiễm nặng (Wang và cộng sự, 2019). Trong quá trình cấp tín dụng xanh, ngân hàng lấy thông tin liên quan đến dự án và doanh nghiệp xin vay làm tiêu chuẩn kiểm tra trong quá trình cho vay, sau đó đưa ra quyết định cho vay (Yao và cộng sự, 2021). Hay nói cách khác, tín dụng xanh được hiểu là những khoản tín dụng nhằm hỗ trợ các dự án sản xuất, kinh doanh không/ít gây rủi ro tới môi trường, góp phần bảo vệ sinh thái chung, là biểu hiện của nền tài chính hướng đến sự phát triển bền vững.

Tại Việt Nam, theo Điều 149 Luật Bảo vệ môi trường năm 2020, có hiệu lực từ ngày 01/01/2022 quy định về tín dụng xanh như sau: Tín dụng xanh là tín dụng được cấp cho các dự án đầu tư sau đây: (i) Sử dụng hiệu quả tài nguyên thiên nhiên; (ii) Ứng phó với biến đổi khí hậu; (iii) Quản lí chất thải; (iv) Xử lí ô nhiễm, cải thiện chất lượng môi trường; (v) Phục hồi hệ sinh thái tự nhiên; (vi) Bảo tồn thiên nhiên và đa dạng sinh học; (vii) Tạo ra lợi ích khác về môi trường.

2.2. Khung pháp lí về tín dụng xanh tại Việt Nam

Việt Nam là một trong những quốc gia thuộc nhóm tiên phong thúc đẩy phát triển kinh tế xanh và kinh tế tuần hoàn. Để thực hiện điều này, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Chỉ thị số 03/CT-NHNN ngày 24/3/2015 về thúc đẩy tăng trưởng tín dụng xanh và quản lí rủi ro môi trường và xã hội trong hoạt động cấp tín dụng; ban hành Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 về việc phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam và gần đây là Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 hướng dẫn thực hiện quản lí rủi ro về môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài (có hiệu lực từ ngày 01/6/2023).

Bên cạnh đó, trong giai đoạn 2018 - 2019, NHNH đã phối hợp với Tổ chức Tài chính quốc tế (IFC) ban hành Sổ tay hướng dẫn đánh giá rủi ro môi trường - xã hội trong hoạt động cấp tín dụng cho 15 ngành kinh tế. Đây được xem là cẩm nang giúp các TCTD nhận diện và chủ động quản lí các rủi ro môi trường - xã hội có thể gây tác động xấu, ảnh hưởng đến hiệu quả của dự án được cấp tín dụng cũng như khả năng trả nợ của khách hàng, từ đó giúp các TCTD giảm thiểu rủi ro trong hoạt động cấp tín dụng. NHNN cũng tích cực phối hợp với Bộ Tài nguyên và Môi trường - cơ quan được giao đầu mối xây dựng, trình Thủ tướng Chính phủ phê duyệt Danh mục phân loại xanh quốc gia nhằm tạo cơ chế, hành lang pháp lí rõ ràng, thuận lợi để triển khai các công cụ kinh tế hỗ trợ tăng trưởng xanh quốc gia, bao gồm hoạt động tài trợ xanh của các TCTD.

Với những định hướng, chỉ đạo từ Đảng, Nhà nước và NHNN, sự nỗ lực của các TCTD, tín dụng xanh đang có những chuyển biến tích cực, ngày càng nhận được nhiều sự quan tâm và hạn mức đầu tư ngày càng cao.

2.3. Thực trạng phát triển tín dụng xanh tại Việt Nam

Theo báo cáo của NHNN, đến cuối năm 2022, các TCTD cho vay dự án xanh trong nhiều ngành công nghiệp, bao gồm: Dệt may, nông nghiệp sạch, năng lượng tái tạo và vệ sinh môi trường.

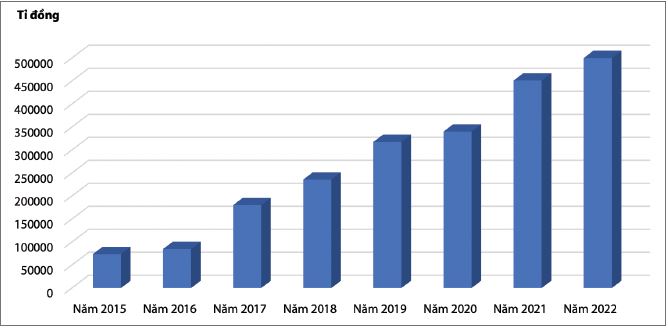

Đến cuối năm 2022, dư nợ cấp tín dụng đối với các dự án xanh (12 dự án xanh do NHNN xây dựng và ban hành từ năm 2015) đạt gần 500.000 tỉ đồng (chiếm khoảng 4,2% tổng dư nợ nền kinh tế), tập trung vào các lĩnh vực như năng lượng tái tạo, năng lượng sạch (chiếm tỉ trọng cao nhất 47%), tiếp đến là nông nghiệp xanh (chiếm trên 30%) (Hình 1). Các TCTD tích cực thực hiện đánh giá rủi ro về môi trường và xã hội trong hoạt động cấp tín dụng với dư nợ đạt hơn 2,2 triệu tỉ đồng với hơn 1,1 triệu món vay.

Hình 1: Dư nợ tín dụng xanh giai đoạn 2015 - 2022

Nguồn: Vụ Tín dụng các ngành kinh tế, NHNN

Trong giai đoạn 2017 - 2021, dư nợ cấp tín dụng xanh có tăng trưởng bình quân đạt hơn 25%/năm, cao hơn tốc độ tăng bình quân tín dụng chung nền kinh tế. Tuy nhiên, tỉ trọng tín dụng xanh vẫn còn rất khiêm tốn, dư nợ tín dụng xanh chỉ chiếm 4,32% tổng dư nợ toàn nền kinh tế do đây là lĩnh vực mới. Các khoản vay tín dụng xanh chủ yếu được tập trung vào lĩnh vực nông nghiệp xanh (chiếm khoảng 46%), lĩnh vực quản lí nước bền vững (chiếm khoảng 13%), gần đây có xu hướng dịch chuyển sang một số lĩnh vực khác như năng lượng tái tạo, năng lượng sạch (Trần Thế Anh, 2022). Nhiều lĩnh vực quan trọng trong công tác bảo vệ môi trường, ứng phó với biến đổi khí hậu như quản lí chất thải, giao thông và xây dựng bền vững... còn rất hạn chế.

Đạt được những kết quả đáng khích lệ trên là nhờ vào các TCTD đã tích cực hoàn thiện xây dựng được quy định nội bộ về quản lí rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. Kết quả khảo sát về áp dụng “tín dụng xanh” trong ngành Ngân hàng của NHNN cho thấy có 19 TCTD đã xây dựng chiến lược quản lí rủi ro môi trường và xã hội, trong đó có 13 TCTD tích hợp nội dung quản lí rủi ro môi trường và xã hội vào quy trình hoạt động tín dụng xanh, 10 TCTD đã xây dựng được sản phẩm tín dụng ngân hàng cho tín dụng xanh, 17 TCTD đã sử dụng sổ tay đánh giá rủi ro môi trường và xã hội cho 10 ngành kinh tế. Cùng với đó, chính sách ưu đãi/hỗ trợ đối với các ngân hàng cho vay các lĩnh vực nhạy cảm với môi trường, khí hậu (cung cấp các khoản vay ưu đãi hoặc áp dụng lãi suất thấp hoặc cấp bù lãi suất chênh lệch…) cũng đã được thực hiện. Bên cạnh đó, các ngân hàng thương mại (NHTM) có tỉ trọng cho vay tín dụng xanh cao cũng được ưu tiên tiếp cận nguồn vốn vay ưu đãi từ các tổ chức quốc tế và đối tác phát triển.

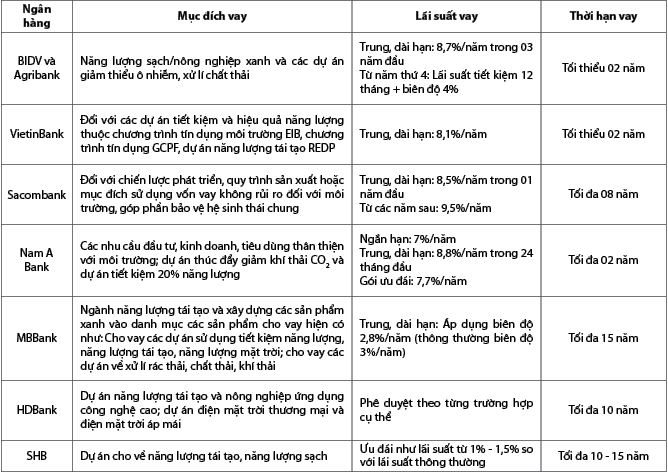

Căn cứ Quyết định số 1552/QĐ-NHNN ngày 06/8/2015 của NHNN về Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh đến năm 2020, đã có 84 TCTD đại diện cho trên 80% dư nợ cho vay của hệ thống ngân hàng gửi báo cáo kết quả triển khai; trong đó, có 67/84 TCTD đã triển khai các nội dung có liên quan về phát triển ngân hàng xanh, tín dụng xanh trên cơ sở lồng ghép các quy định, văn bản chỉ đạo điều hành trong hoạt động ngân hàng. Một số NHTM tại Việt Nam có tỉ trọng tín dụng xanh cao như Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank), NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV), NHTM cổ phần Sài Gòn Thương tín (Sacombank), NHTM cổ phần Tiên Phong (TPBank), NHTM cổ phần Công Thương Việt Nam (VietinBank), NHTM cổ phần Việt Nam Thịnh Vượng (VPBank), NHTM cổ phần Nam Á (Nam A Bank), NHTM cổ phần Phát triển Thành phố Hồ Chí Minh (HD Bank) (Trần Thế Anh, 2022) (Bảng 1). Với những thành tựu trên, Việt Nam được xếp vào nhóm thứ hai các quốc gia có sự tiến bộ đáng kể trong tiến trình phát triển bền vững tại Báo cáo Đánh giá tiến bộ quốc gia giai đoạn 2020 - 2021 của Mạng lưới tài chính và ngân hàng bền vững (Thu Trang, 2022).

Bảng 1: Một số chương trình ưu đãi cho vay tín dụng xanh tại các NHTM

Nguồn: Tổng hợp của tác giả, 2023

2.4. Một số rào cản trong quá trình phát triển tín dụng xanh tại Việt Nam

Mặc dù sự phát triển của thị trường tín dụng xanh tại Việt Nam trong những năm gần đây đã có những bước khởi động tích cực do nhận được sự hỗ trợ từ Chính phủ, các cơ quan ban, ngành, tổ chức tài chính quốc tế... Tuy nhiên, quá trình phát triển hoạt động tín dụng xanh vẫn còn một số rào cản nhất định.

Thứ nhất, các quy định, định nghĩa cụ thể về các danh mục, ngành lĩnh vực xanh vẫn chưa được thống nhất để có thể áp dụng chung trên cả nước. Điều này gây khó khăn cho các NHTM trong việc lựa chọn, thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh. Đồng thời, lĩnh vực xanh hiện vẫn thiếu khuôn khổ pháp lí, các tiêu chí đánh giá công cụ đo lường tác động đến môi trường để hỗ trợ xây dựng chính sách, sản phẩm phát triển tín dụng xanh; các phương án kinh doanh cũng cần phải đáp ứng được các điều kiện khắt khe về bảo vệ môi trường, các thủ tục vay vốn phức tạp. Chính vì những yêu cầu này, khách hàng sẽ ít có nhu cầu sử dụng sản phẩm tín dụng xanh của ngân hàng nếu không có hỗ trợ lãi suất hay những cơ chế ưu đãi khác.

Thứ hai, các chính sách hỗ trợ phát triển tín dụng xanh giai đoạn vừa qua cũng chưa giải quyết được vấn đề nguồn vốn cho các NHTM thực hiện tín dụng xanh. Việc đầu tư vào các ngành/lĩnh vực xanh chủ yếu là nguồn vốn trung và dài hạn, thời gian hoàn vốn lâu, trong khi nguồn vốn huy động của các TCTD phần lớn là vốn ngắn hạn. Trong khi đó, nguồn vốn đầu tư vào các ngành, lĩnh vực mang lại lợi ích môi trường, nhất là lĩnh vực năng lượng tái tạo, tiết kiệm và hiệu quả năng lượng tại Việt Nam hiện nay thường đòi hỏi thời gian hoàn vốn dài, chi phí đầu tư lớn, rủi ro thị trường cao nên rất cần các ưu đãi về thời hạn và chi phí vốn vay.

Hiện nay, nguồn lực tài chính cho tín dụng xanh của các TCTD phần lớn vẫn dựa vào các chương trình, dự án có nguồn tài trợ quốc tế như Quỹ ủy thác tín dụng xanh (GCTF) của Chính phủ Thụy Sĩ, Tổ chức Tài chính quốc tế (IFC), Ngân hàng Phát triển châu Á (ADB)… Nhưng những nguồn lực này đến từ bên ngoài và chỉ có thể đóng vai trò thúc đẩy phát triển trong giai đoạn đầu. Về lâu dài, các ngân hàng phải phối hợp với các doanh nghiệp để tiếp cận được nguồn vốn xanh tại thị trường trái phiếu xanh. Đây cũng là hướng đi mà Singapore, Ấn Độ đang thực hiện.

Mặt khác, các dự án xanh được xem là lĩnh vực được ưu tiên cho vay vốn. Tuy nhiên, trên thực tế lãi suất cho vay đối với các dự án xanh về cơ bản vẫn chưa có sự khác biệt với các khoản vay khác của ngân hàng. Mức lãi suất ngắn hạn dao động trong khoảng 6,2 - 9,4%/năm, các khoản vay trung, dài hạn khoảng 9,4 - 11,4%/năm. Điều này là do thực tế, lĩnh vực “xanh” vẫn còn tồn tại những khó khăn như cơ chế ưu đãi còn chưa rõ ràng, chi phí đầu tư lớn, thời gian hoàn vốn bị kéo dài, rủi ro thị trường cao, dễ phát sinh thêm chi phí... (Trần Thế Anh, 2022).

Thứ ba, nhận thức và năng lực của các TCTD trong phát triển các sản phẩm tín dụng xanh mới ở bước đầu và còn hạn chế. Bên cạnh đó, đội ngũ nhân viên của các TCTD, chi nhánh ngân hàng nước ngoài tại Việt Nam, doanh nghiệp phát hành trái phiếu chưa được đào tạo chuyên sâu, bài bản trong thẩm định, đánh giá và quản lí rủi ro môi trường cũng như báo cáo thông tin trong hoạt động cấp tín dụng, phát hành trái phiếu theo thông lệ quốc tế. Nhiều TCTD chưa có một đơn vị phòng, ban chuyên trách về thẩm định dự án, đánh giá rủi ro môi trường, xã hội cũng như theo dõi và đánh giá hiệu quả hoạt động của dòng tiền huy động được từ nguồn tín dụng xanh trong suốt vòng đời dự án. Trên thị trường Việt Nam cũng chưa có các đơn vị cung cấp dịch vụ xác nhận tín dụng xanh. Ngoài ra, các thách thức đến từ thị trường như vấn đề quy mô tối thiểu, trong đó nhiều dự án quy mô nhỏ không có khả năng đáp ứng các yêu cầu ngân hàng, tổ chức tài chính lớn trên thế giới.

Thứ tư, nguyên nhân chính của việc các NHTM chưa phát triển tín dụng xanh là do ngân hàng chưa nhận thức sâu sắc được những rủi ro mà một dự án gây ô nhiễm có thể gây ra cho bản thân họ nếu họ tài trợ vốn cho dự án đó. Trong khi thế giới đang đi theo xu hướng phát triển bền vững, những dự án không thân thiện với môi trường sẽ phải gánh chịu rất nhiều áp lực, khiến cho dự án có thể bị tẩy chay hoặc đình chỉ, dẫn đến doanh nghiệp bị phá sản, vỡ nợ là điều không thể tránh khỏi. Điều này dẫn đến phát sinh những khoản nợ xấu tại các NHTM. Đó là chưa kể danh tiếng và uy tín của các ngân hàng cũng bị ảnh hưởng từ những vụ kiện tụng của người dân liên quan đến dự án này.

3. Một số khuyến nghị

Nhằm góp phần thúc đẩy hoạt động tín dụng xanh tại các NHTM Việt Nam, tác giả đề xuất một số khuyến nghị sau đây:

Một là, NHNN cần tiếp tục xây dựng và hoàn thiện khung khổ pháp lí hướng dẫn thực hiện ngân hàng xanh, tín dụng xanh cho các TCTD; phối hợp với các tổ chức, ban, ngành để xác định được các tiêu chí, định mức cho các dự án xanh. Ngoài ra, NHNN cần nghiên cứu, xây dựng và triển khai những cơ chế, chính sách phù hợp, dành riêng cho hoạt động tín dụng xanh, gắn với mục tiêu xanh nhằm khuyến khích, thúc đẩy các NHTM mạnh dạn đưa vốn vào lĩnh vực này trong thời gian tới.

Hai là, hệ thống ngân hàng cần tăng cường đẩy mạnh công tác đào tạo, nâng cao năng lực cho cho nhân viên ngân hàng về hoạt động ngân hàng xanh, tín dụng xanh; nâng cao ý thức sử dụng hiệu quả, tiết kiệm năng lượng, các nguồn tài nguyên thiên nhiên và bảo vệ môi trường; đồng thời nâng cao trình độ nghiệp vụ thẩm định về rủi ro môi trường, xã hội của các dự án xanh thông qua hình thức tổ chức tập huấn, bồi dưỡng, tuyên truyền, phổ biến kiến thức.

Ba là, tiếp tục huy động các nguồn lực để thực hiện chính sách tín dụng xanh tại Việt Nam. Tăng cường chủ động tiếp cận nguồn vốn quốc tế xanh thông qua các bộ, ban, ngành đầu mối hoặc tiếp cận trực tiếp các định chế tài chính, tổ chức phi chính phủ, Quỹ tín thác tín dụng xanh (GCTF do SECO thành lập ở Việt Nam), huy động vốn qua hình thức phát hành trái phiếu xanh để tài trợ các dự án năng lượng tái tạo quy mô lớn, tiết kiệm năng lượng.

Bốn là, đa dạng hóa các sản phẩm tín dụng xanh. Điều này góp phần giúp các ngân hàng thu hút được nhiều đối tượng khách hàng và nâng cao khả năng cạnh tranh. Riêng với khách hàng doanh nghiệp, các ngân hàng nên thiết kế các sản phẩm tín dụng xanh khác nhau, phù hợp với nhu cầu của từng loại hình doanh nghiệp. Tuy nhiên, sự đa dạng hóa sản phẩm cần phải đặt trong tương quan với nguồn lực hiện có của ngân hàng, nếu không, việc triển khai quá nhiều sản phẩm có thể làm cho ngân hàng kinh doanh không hiệu quả do dàn trải nguồn lực quá mức.

Năm là, các ngân hàng cần thường xuyên, định kì kiểm tra, giám sát việc quản lí rủi ro môi trường và xã hội đối với khoản tín dụng xanh đã cấp cho khách hàng. Việc kiểm soát phải được thực hiện chặt chẽ ngay từ khâu thẩm định nhằm hạn chế cấp tín dụng cho các dự án tác động xấu đến môi trường và xã hội, đồng thời giám sát thường xuyên khoản tín dụng đã cấp sẽ góp phần hạn chế những rủi ro về mặt môi trường, xã hội. Ngoài ra, việc kiểm tra định kì còn có tác dụng khuyến khích các cá nhân, doanh nghiệp sản xuất, kinh doanh đúng mục đích, an toàn và hiệu quả hơn.

Tài liệu tham khảo:

1. Eyraud, L., Wane, M. A., Zhang, M. C., & Clements, M. B. J. (2011). Who’s going green and why? Trends and determinants of green investment. International Monetary Fund.

2. Ganda, F. (2019). The environmental impacts of financial development in OECD countries: A panel GMM approach. Environmental Science and Pollution Research, 26(7), pages 6758-6772.

3. Gritzas, G., & Kavoulakos, K. I. (2016). Diverse economies and alternative spaces: An overview of approaches and practices. European Urban and Regional Studies, 23(4), pages 917-934.

4. Wang, E., Liu, X., Wu, J., & Cai, D. (2019). Green credit, debt maturity, and corporate investment-Evidence from China. Sustainability, 11(3), 583.

5. Xu, X., & Li, J. (2020). Asymmetric impacts of the policy and development of green credit on the debt financing cost and maturity of different types of enterprises in China. Journal of Cleaner Production, 264, 121574.

6. Yao, S., Pan, Y., Sensoy, A., Uddin, G. S., & Cheng, F. (2021). Green credit policy and firm performance: What we learn from China. Energy Economics, 101, 105415.

7. Zhang, S., Wu, Z., He, Y., & Hao, Y. (2022). How does the green credit policy affect the technological innovation of enterprises? Evidence from China. Energy Economics, 113, 106236.

8. Trần Thế Anh (2022). Thực trạng triển khai tín dụng xanh đề xuất một số giải pháp thúc đẩy phát triển tín dụng xanh trong thời gian tới, truy cập từ http://tapchimoitruong.vn/dien-dan--trao-doi-21/thuc-trang-trien-khai-tin-dung-xanh-de-xuat-mot-so-giai-phap-thuc-day-phat-trien-tin-dung-xanh-trong-thoi-gian-toi-27268

ThS. Nguyễn Thị Ánh Ngọc

Trường Đại học Kinh tế Thành phố Hồ Chí Minh - Phân hiệu Vĩnh Long

https://tapchinganhang.gov.vn