Giai đoạn 2011 - 2013, hệ thống ngân hàng Việt Nam phải đối mặt với vô vàn khó khăn, đặc biệt là tỷ lệ nợ xấu liên tục tăng cao, rủi ro tín dụng hiện hữu ảnh hưởng nghiêm trọng đến thanh khoản và an toàn hệ thống các tổ chức tín dụng (TCTD). Vì vậy, vấn đề xử lý nợ xấu của các TCTD không còn là nhiệm vụ của riêng ngành Ngân hàng, cả hệ thống chính trị cũng đã vào cuộc.

Ngày 18/5/2013, Chính phủ ban hành Nghị định số 53/2013/NĐ-CP thành lập, tổ chức và hoạt động của Công ty Quản lý tài sản của các TCTD Việt Nam (viết tắt là Công ty Quản lý tài sản - VAMC) để tập trung xử lý nợ xấu cho hệ thống TCTD ở cấp độ quốc gia. Bài viết này đánh giá thực trạng xử lý nợ của VAMC trong giai đoạn 2013 - 2020, trên cơ sở đó đề xuất một số khuyến nghị chính sách nhằm nâng cao hiệu quả xử lý nợ xấu tại VAMC trong thời gian tới.

1. Thực trạng xử lý nợ của VAMC giai đoạn 2013 - 2020

1.1. Kết quả thu hồi nợ theo hình thức mua nợ

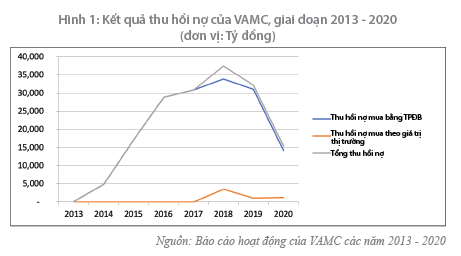

Tính đến cuối năm 2020, tổng xử lý thu hồi nợ của VAMC ước đạt 166.959 tỷ đồng, trong đó đối với các khoản nợ mua bằng trái phiếu đặc biệt (TPĐB) thu hồi đạt 161.107 tỷ đồng, kết quả này tăng dần qua các năm và đạt cao nhất vào năm 2018, các khoản nợ mua theo giá trị thị trường thu hồi được 5.852 tỷ đồng. (Hình 1)

Đối với các khoản nợ mua bằng TPĐB: Do tháng 10/2013 VAMC mới thực hiện mua nợ, nên trong năm 2013, kết quả thu hồi nợ chỉ đạt 146 tỷ đồng (do một số khách hàng trả nợ). Bước sang năm 2014, số thu hồi nợ các khoản nợ mua bằng TPĐB của VAMC đã tăng lên 4.875 tỷ đồng. Năm 2015, Chính phủ chỉ đạo Ngân hàng Nhà nước (NHNN) đẩy nhanh tiến độ xử lý nợ xấu, đưa nợ xấu về dưới 3%, do đó, các TCTD đã rất tích cực trong việc xử lý thu hồi nợ, kết quả thu hồi năm 2015 cao gấp 4 lần so với năm 2014. Từ năm 2016 trở lại đây, tốc độ thu hồi nợ tăng gấp hai, gấp ba lần so với năm 2015 do từ năm 2016, một số TCTD đã thực hiện mua lại nợ trước hạn đối với các khoản nợ hoặc thanh toán TPĐB trước hạn. Khi tình hình nợ xấu ở mức ổn định, tình hình tài chính của các TCTD đã khá hơn, thay bằng trích lập TPĐB tối đa 10 năm theo quy định (tùy vào thời hạn của TPĐB), các TCTD đã trích lập đủ cho TPĐB và thực hiện thanh toán trước hạn đối với TPĐB. Đồng thời, các TCTD cũng muốn mua lại các khoản nợ để thuận tiện trong quá trình xử lý (không cần xin ủy quyền của VAMC). Do vậy, kết quả xử lý thu hồi các khoản nợ mua bằng TPĐB của VAMC đã tăng đáng kể từ năm 2016 trở lại đây. Đặc biệt, từ khi Nghị quyết số 42/2017/QH14 ngày 21/6/2017 của Quốc hội về thí điểm xử lý nợ xấu của các TCTD có hiệu lực đã tạo hành lang pháp lý tốt, hỗ trợ cho quá trình xử lý thu hồi nợ của VAMC và các TCTD, kết quả thu hồi nợ của VAMC đạt 105.655 tỷ đồng, bằng 63% tổng giá trị thu hồi nợ lũy kế từ năm 2013 đến cuối tháng 12/2020.

Đối với các khoản nợ mua theo giá trị thị trường: Năm 2018, VAMC đã thu hồi được 3.514 tỷ đồng, trong đó VAMC thu hồi 90% các khoản nợ đã mua của năm 2017, còn lại 10% là VAMC thu hồi ngay được từ các khoản nợ mua của năm 2018. Năm 2019 và năm 2020, kết quả thu hồi giảm hơn một nửa so với năm 2018, nguyên nhân là do các khoản nợ xấu mua về ngày càng khó xử lý, cần một thời gian nhất định ít nhất là 6 đến 9 tháng đối với các khoản nợ dễ thanh khoản và còn đa số cần trên 12 tháng để xử lý thu hồi nợ.

1.2. Kết quả xử lý thu hồi nợ theo từng biện pháp

Theo quy định tại Nghị định số 53/2013/NĐ-CP và Thông tư số 19/2013/TT-NHNN ngày 06/9/2013 của NHNN quy định về việc mua, bán và xử lý nợ xấu của VAMC, sau khi mua nợ VAMC được thực hiện 7 biện pháp sau để xử lý thu hồi nợ: (i) Tổ chức đôn đốc, yêu cầu trả nợ, thu nợ từ khách hàng vay, bên có nghĩa vụ trả nợ và bên bảo đảm; (ii) Cơ cấu lại khoản nợ xấu; (iii) Chuyển nợ thành vốn góp, vốn cổ phần để tham gia cơ cấu lại tài chính và hoạt động của khách hàng vay; (iv) Nhận chính tài sản bảo đảm của khoản nợ, thu hồi, thu giữ và xử lý tài sản bảo đảm; (v) Bán nợ; (vi) Khởi kiện, thi hành án hoặc ủy quyền khởi kiện, thi hành án; (vii) Nộp đơn yêu cầu Tòa án tiến hành các thủ tục phá sản đối với khách hàng vay không có khả năng trả nợ.

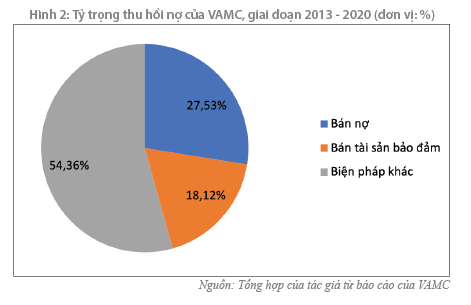

Trong 166.959 tỷ đồng VAMC đã thu hồi nợ giai đoạn 2013 - 2020 thì 27,53% được thu hồi từ biện pháp bán nợ; 18,12% từ biện pháp bán tài sản bảo đảm và 54,36% VAMC thu hồi từ các biện pháp khác như: Đôn đốc khách hàng trả nợ; cơ cấu nợ; khởi kiện và thi hành án. (Hình 2)

1.2.1. Về biện pháp bán nợ

a) Đối với các khoản nợ VAMC mua bằng TPĐB

Theo quy định tại Thông tư số 19/2013/TT-NHNN, VAMC được bán khoản nợ xấu cho các tổ chức, cá nhân có nhu cầu mua, bán nợ hoặc bán lại cho chính TCTD bán nợ cho VAMC. Đối với việc bán nợ cho các tổ chức, cá nhân khác, VAMC được bán khoản nợ xấu theo phương thức đấu giá, chào giá cạnh tranh nhưng phải thỏa thuận với TCTD về điều kiện bán khoản nợ xấu (trong đó bao gồm giá khởi điểm hoặc giá chào bán), trường hợp bán đấu giá hoặc chào giá cạnh tranh một lần không thành thì VAMC mới được thống nhất lại với TCTD về phương thức bán nợ, trong đó có phương thức bán theo thỏa thuận. Trường hợp VAMC không thống nhất được với TCTD bán nợ thì phải bán khoản nợ thông qua phương thức đấu giá. Đối với việc bán lại nợ cho chính TCTD bán nợ, VAMC được bán lại trong trường hợp TPĐB chưa đến hạn thanh toán theo nguyên tắc thỏa thuận về điều kiện và giá mua, bán nợ.

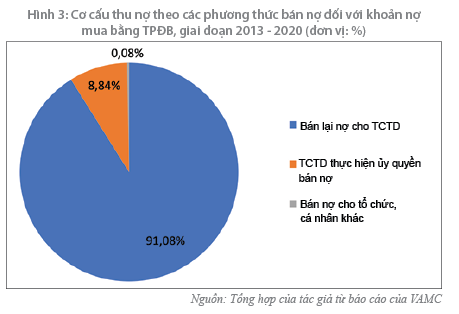

Tuy nhiên, về thực tế hoạt động bán nợ trong 7 năm qua, VAMC bán lại nợ cho TCTD chiếm tỷ trọng 91,08%, còn 8,84% là do TCTD được ủy quyền thực hiện bán nợ và 0,08% bán nợ cho tổ chức, cá nhân khác. (Hình 3)

b) Đối với khoản nợ VAMC mua theo giá trị thị trường

Khác với khoản nợ mua bằng TPĐB, khi bán các khoản nợ mua theo giá trị thị trường, VAMC được quyền lựa chọn, quyết định và chịu trách nhiệm việc lựa chọn một trong ba phương thức bán nợ: Đấu thầu, chào giá cạnh tranh và thỏa thuận trực tiếp với bên mua nợ (được quy định tại Thông tư số 19/2013/TT-NHNN và các văn bản sửa đổi, bổ sung có liên quan). Bởi lẽ, đây là các khoản nợ VAMC mua bằng "tiền thật", VAMC phải chịu trách nhiệm trong việc bảo đảm an toàn vốn của Nhà nước, việc để VAMC được quyền lựa chọn và chịu trách nhiệm cũng là hoàn toàn hợp lý.

Khi định giá khoản nợ để bán, VAMC thực hiện theo Nghị định số 61/2017/NĐ-CP ngày 16/5/2017 của Chính phủ quy định chi tiết việc thẩm định giá khởi điểm của khoản nợ xấu, tài sản bảo đảm của khoản nợ xấu và việc thành lập Hội đồng đấu giá nợ xấu, tài sản bảo đảm của khoản nợ xấu đối với khoản nợ xấu, tài sản bảo đảm của khoản nợ xấu có giá trị lớn. Theo đó, VAMC lựa chọn tổ chức thẩm định giá độc lập đáp ứng các điều kiện: “Doanh nghiệp thẩm định giá được lựa chọn phải thuộc danh sách công khai doanh nghiệp thẩm định giá đủ điều kiện hoạt động thẩm định giá của Bộ Tài chính; doanh nghiệp thẩm định giá được lựa chọn không thuộc trường hợp không được thẩm định giá theo quy định của Luật Giá và các văn bản hướng dẫn thi hành”.

VAMC thực hiện bán các khoản nợ cho các nhà đầu tư trong nước, chưa thực hiện bán cho các nhà đầu tư nước ngoài, đồng thời, các nhà đầu tư trong nước chủ yếu là các tổ chức tập trung loại hình công ty cổ phần và công ty trách nhiệm hữu hạn.

1.2.2. Về biện pháp xử lý tài sản bảo đảm

Theo quy định tại Nghị định số 53/2013/NĐ-CP thì phương thức xử lý đối với tài sản bảo đảm của khoản nợ xấu, bao gồm cả khoản nợ xấu mà VAMC mua bằng TPĐB hay mua nợ theo giá trị thị trường là giống nhau, cụ thể: VAMC được xử lý tài sản bảo đảm của khoản nợ xấu theo thỏa thuận giữa bên bảo đảm (chủ tài sản) và bên nhận bảo đảm (VAMC), nếu không có thỏa thuận thì tài sản được bán đấu giá theo quy định. Trường hợp đấu giá một lần không thành (VAMC tự đấu giá hoặc thuê TCTD đấu giá), VAMC được lựa chọn phương thức xử lý là đấu giá hoặc thỏa thuận và chỉ cần thông báo cho bên bảo đảm.

Đối với các tài sản bảo đảm được thu giữ thì sau khi thu giữ, tiếp nhận tài sản từ bên giữ tài sản, VAMC có quyền bán đấu giá tài sản mà không cần sự đồng ý của bên bảo đảm, VAMC chỉ cần thông báo bằng văn bản cho bên bảo đảm về việc bán đấu giá trong vòng tối đa 10 ngày trước ngày tổ chức bán đấu giá. Như vậy, đối với việc thu giữ thì tài sản bảo đảm dễ dàng được xử lý hơn.

Tuy nhiên, đối với khoản nợ mua bằng tài sản bảo đảm thì cần thêm một điều kiện trước khi VAMC xử lý tài sản bảo đảm là VAMC phải trao đổi với TCTD bán nợ về giá bán tài sản trong trường hợp bán thỏa thuận, giá khởi điểm trong trường hợp bán đấu giá. Trường hợp trong 20 ngày TCTD không có ý kiến thì VAMC được quyết định và chịu trách nhiệm đối với việc xử lý tài sản này.

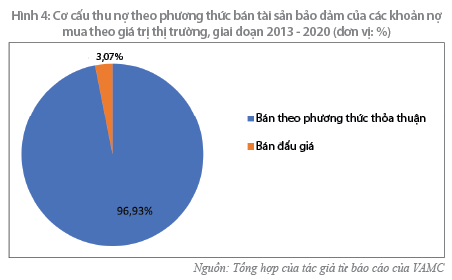

Trong tổng số thu nợ theo phương thức bán tài sản bảo đảm thì 96,93% bán theo phương thức thỏa thuận, chỉ có 3,07% bán theo phương thức đấu giá. VAMC chưa thực hiện bán tài sản bảo đảm của khoản nợ mua theo giá trị thị trường theo phương thức chào giá cạnh tranh. (Hình 4)

1.2.3. Cơ cấu lại nợ

Cơ cấu lại nợ được định nghĩa theo Thông tư số 19/2013/TT-NHNN là việc thực hiện điều chỉnh kỳ hạn trả nợ; gia hạn nợ; miễn, giảm lãi phạt, phí và lãi vay đã quá hạn thanh toán; điều chỉnh lãi suất của khoản nợ xấu. VAMC được xem xét cơ cấu lại nợ trên cơ sở đề nghị bằng văn bản của khách hàng, đồng thời khách hàng không trong quá trình giải thể, phá sản, thu hồi giấy phép hoạt động. Cụ thể:

Về việc điều chỉnh lãi suất: VAMC quyết định và chịu trách nhiệm về việc điều chỉnh lãi suất đối với từng khoản nợ xấu đã mua, mức lãi suất điều chỉnh phải phù hợp với khả năng trả nợ của khách hàng. Riêng đối với các khoản nợ mua bằng TPĐB, mức lãi suất điều chỉnh còn phải căn cứ vào mức lãi suất tham chiếu hàng quý mà VAMC công bố. Mức lãi suất tham chiếu là mức lãi suất không vượt quá lãi suất huy động bình quân kỳ hạn 12 tháng của bốn ngân hàng thương mại (Agribank, BIDV, Vietcombank, VietinBank).

Về miễn, giảm lãi: VAMC được xem xét giảm một phần hoặc miễn toàn bộ tiền lãi quá hạn thanh toán trường hợp khách hàng đã trả toàn bộ nợ gốc của tất cả các khoản nợ xấu hoặc đáp ứng điều kiện: (i) Khách hàng hợp tác tốt với VAMC, TCTD được ủy quyền; (ii) Việc miễn, giảm tiền lãi quá hạn thanh toán, phí, tiền phạt vi phạm của khoản nợ xấu góp phần giúp khách hàng vay giảm bớt khó khăn tài chính hoặc phục hồi sản xuất kinh doanh; (iii) Khách hàng vay có phương án trả nợ khả thi hoặc cơ cấu lại tài chính khả thi để trả nợ.

Về cơ cấu lại thời hạn trả nợ (điều chỉnh kỳ hạn trả nợ và gia hạn nợ): VAMC xem xét cơ cấu lại thời hạn trả nợ cho khách hàng nếu khách hàng có phương án trả nợ khả thi, VAMC đánh giá có khả năng trả nợ trong kỳ tiếp theo sau khi cơ cấu (đối với điều chỉnh kỳ hạn trả nợ), VAMC đánh giá có khả năng trả hết nợ trong một khoảng thời gian nhất định sau thời hạn trả nợ mới (đối với gia hạn nợ).

Căn cứ theo các quy định của Thông tư số 19/2013/TT-NHNN, VAMC đã triển khai cơ cấu nợ cho khách hàng, cụ thể giai đoạn 2013 - 2020, VAMC thực hiện miễn, giảm lãi đạt 4.735 tỷ đồng; điều chỉnh lãi suất: 2.819 tỷ đồng dư nợ gốc; cơ cấu lại thời hạn trả nợ: 1.972 tỷ đồng dư nợ gốc.

Đối với các khoản nợ mua bằng TPĐB, kết quả hoạt động cơ cấu lại nợ đa số là do các TCTD thực hiện trên cơ sở ủy quyền của VAMC. VAMC trực tiếp thực hiện cơ cấu lại nợ và miễn, giảm lãi đối với 03 khách hàng thuộc 03 TCTD với tổng dư nợ gốc được cơ cấu là 221,6 tỷ đồng, số tiền miễn, giảm lãi là 33,6 tỷ đồng.

1.2.4. Hoạt động đấu giá tài sản

Hoạt động đấu giá tài sản của VAMC bắt đầu thực hiện từ năm 2018, sau khi các quy định về đấu giá được ra đời như: Luật Đấu giá tài sản số 01/2016/QH14 được Quốc hội ban hành ngày 17/11/2016, Nghị định số 61/2017/NĐ-CP và Nghị định số 62/2017/NĐ-CP ngày 16/5/2017 quy định chi tiết một số điều và biện pháp thi hành Luật Đấu giá tài sản đều có hiệu lực từ ngày 01/7/2017 và Ban đấu giá tài sản của VAMC được thành lập theo Quyết định số 28/QĐ-NHNN ngày 05/01/2018 của NHNN về việc phê duyệt Đề án cơ cấu lại và nâng cao năng lực của VAMC giai đoạn 2017 - 2020 và hướng tới năm 2022.

Theo các quy định về đấu giá, VAMC được tự đấu giá hoặc thuê tổ chức đấu giá thực hiện đấu giá tài sản. Trước khi đấu giá, VAMC phải xác định giá khởi điểm của tài sản đấu giá, những trường hợp phải thẩm định giá khởi điểm của tài sản đấu giá (khoản nợ xấu hoặc tài sản bảo đảm của khoản nợ xấu): (i) Khoản nợ VAMC mua bằng TPĐB khi xác định giá khởi điểm để đấu giá VAMC phải thỏa thuận với TCTD; (ii) Khoản nợ xấu VAMC mua nợ theo giá trị thị trường; (iii) Tài sản bảo đảm của khoản nợ xấu khi xác định giá khởi điểm VAMC phải thỏa thuận với bên bảo đảm. Khi thực hiện lựa chọn doanh nghiệp thẩm định giá, nếu VAMC không thỏa thuận được với TCTD bán nợ (đối với đấu giá khoản nợ) với bên bảo đảm (đối với đấu giá tài sản bảo đảm của khoản nợ) thì VAMC thực hiện thông báo công khai về việc lựa chọn doanh nghiệp thẩm định giá trên Cổng thông tin điện tử của NHNN và Trang thông tin điện tử của VAMC. Các doanh nghiệp thẩm định giá được chọn phải thuộc danh sách công khai, đủ điều kiện hoạt động thẩm định giá của Bộ Tài chính, không thuộc trường hợp không được thẩm định giá theo quy định của Luật Giá và các văn bản hướng dẫn thi hành. Đối với những tài sản đấu giá có giá trị lớn hơn 100 tỷ đồng thì phải thành lập Hội đồng đấu giá tài sản.

Tài sản đấu giá đầu tiên của VAMC được thực hiện vào tháng 4/2018, đến ngày 31/12/2020, VAMC đã đấu giá thành công 19 tài sản bảo đảm với tổng giá trị trúng đấu giá đạt 1.611 tỷ đồng.

1.2.5. Hoạt động thu giữ tài sản

Hoạt động thu giữ tài sản bảo đảm của VAMC diễn ra cả trước và sau khi có Nghị quyết số 42/2017/QH14. Trước khi có Nghị quyết số 42/2017/QH14, VAMC áp dụng điều kiện về thu giữ theo quy định tại Điều 63 Nghị định số 163/2006/NĐ-CP ngày 29/12/2006 của Chính phủ về giao dịch bảo đảm: “Bên giữ tài sản bảo đảm phải giao tài sản cho người xử lý tài sản theo thông báo của người này; nếu hết thời hạn ấn định trong thông báo mà bên giữ tài sản bảo đảm không giao tài sản thì người xử lý tài sản có quyền thu giữ tài sản bảo đảm theo quy định để xử lý...”. Kết quả trong giai đoạn 2015 - 2016, VAMC thu giữ được 03 tài sản với tổng giá trị tài sản bảo đảm tại thời điểm thu giữ đạt 128 tỷ đồng.

Tuy nhiên, Bộ luật Dân sự năm 2015, có hiệu lực ngày 01/01/2017 đã bác bỏ quyền được thu giữ của bên nhận bảo đảm (trong đó có VAMC) như quy định tại Nghị định số 163/2006/NĐ-CP về giao dịch bảo đảm, cụ thể, Điều 301 về giao tài sản bảo đảm để xử lý, Bộ luật Dân sự năm 2015 quy định: “Người đang giữ tài sản bảo đảm có nghĩa vụ giao tài sản bảo đảm cho bên nhận bảo đảm để xử lý... Trường hợp người đang giữ tài sản không giao tài sản thì bên nhận bảo đảm có quyền yêu cầu Tòa án giải quyết, trừ trường hợp luật liên quan có quy định khác”. Nghĩa là, bên nhận bảo đảm (bao gồm cả VAMC) không còn quyền thu giữ tài sản bảo đảm như quy định tại Nghị định số 163/2006/NĐ-CP.

Tuy nhiên, từ ngày 15/8/2017, Nghị quyết số 42/2017/QH14 có hiệu lực đã cho phép VAMC/TCTD được quyền thu giữ tài sản bảo đảm khi đáp ứng đầy đủ các điều kiện sau: Thứ nhất, khi xảy ra trường hợp xử lý tài sản bảo đảm theo quy định tại Điều 299 Bộ luật Dân sự năm 2015. Theo Điều 299 Bộ luật Dân sự, quyền xử lý tài sản bảo đảm phát sinh trong các trường hợp sau: Đến hạn thực hiện nghĩa vụ được bảo đảm mà bên có nghĩa vụ không thực hiện hoặc thực hiện không đúng nghĩa vụ; bên có nghĩa vụ phải thực hiện nghĩa vụ được bảo đảm trước thời hạn do vi phạm nghĩa vụ theo thỏa thuận hoặc theo quy định của pháp luật và trường hợp khác theo thỏa thuận hoặc luật có quy định. Thứ hai, tại hợp đồng bảo đảm có thỏa thuận về việc bên bảo đảm đồng ý cho TCTD, chi nhánh ngân hàng nước ngoài có quyền thu giữ tài sản bảo đảm của khoản nợ xấu khi xảy ra các trường hợp xử lý tài sản bảo đảm theo quy định pháp luật. Thứ ba, giao dịch bảo đảm, biện pháp bảo đảm đã đăng ký theo quy định pháp luật. Thứ tư, tài sản bảo đảm không phải là tài sản tranh chấp trong vụ án đã được thụ lý nhưng chưa được giải quyết hoặc đang được giải quyết tại tòa án có thẩm quyền; không trong thời gian bị tòa án áp dụng biện pháp khẩn cấp tạm thời; không đang bị kê biên hoặc áp dụng biện pháp bảo đảm thi hành án theo quy định của pháp luật. Thứ năm, TCTD, chi nhánh ngân hàng nước ngoài, VAMC đã hoàn thành nghĩa vụ công khai thông tin theo quy định. Sau khi Nghị quyết số 42/2017/QH14 có hiệu lực, hoạt động thu giữ tài sản của VAMC đã có nhiều khởi sắc hơn.

Nhờ sự ra đời của Nghị quyết số 42/2017/QH14, VAMC đã triển khai thu giữ thành công nhiều tài sản, đặc biệt có một số tài sản lớn, góp phần thúc đẩy quá trình xử lý thu hồi nợ của VAMC.

2. Đánh giá chung

2.1. Kết quả đạt được

Thông qua việc phân tích hiệu quả xử lý nợ xấu của VAMC đối với các TCTD Việt Nam cho thấy, về cơ bản, giai đoạn 2013 - 2020, VAMC đã hoàn thành nhiệm vụ được giao trong việc xử lý nhanh nợ xấu của các TCTD, đảm bảo cơ bản các mục tiêu của Chính phủ và NHNN giao, đảm bảo lợi ích của Nhà nước, các TCTD và các bên có liên quan. Đối với khoản nợ mua bằng TPĐB, VAMC đã triển khai việc mua nợ theo các đặc thù riêng của VAMC. Các biện pháp xử lý nợ đã được tổ chức triển khai như đôn đốc quản lý khoản nợ, bán nợ, bán tài sản bảo đảm, thu giữ tài sản, đấu giá khoản nợ và tài sản bảo đảm của khoản nợ, cơ cấu lại nợ, trong đó vai trò và ý nghĩa thực tế của VAMC trong xử lý nợ xấu được thể hiện cụ thể như sau:

Thứ nhất, VAMC đã thể hiện được vai trò, sứ mệnh của mình trong xử lý nợ xấu, VAMC đã góp phần giúp đưa nợ xấu toàn hệ thống các TCTD về dưới 3%

Sau hơn 6 năm hoạt động, VAMC đã phát huy được chức năng, nhiệm vụ của mình trong việc giúp hệ thống TCTD xử lý nợ xấu, cụ thể: Với kết quả mua nợ xấu, đặc biệt là mua nợ xấu bằng TPĐB, VAMC đã cải thiện được bức tranh nợ xấu của Việt Nam, đưa tỷ lệ nợ xấu toàn ngành Ngân hàng về dưới 3% từ năm 2015. Giai đoạn 2013 - 2020, toàn hệ thống các TCTD ước tính đã xử lý được gần 1.000 nghìn tỷ đồng nợ xấu, trong khi đó nợ xấu bán cho VAMC giai đoạn 2013 - 2020 đạt 327 nghìn tỷ đồng, chiếm 30% tổng nợ xấu đã xử lý của hệ thống TCTD. Như vậy, bằng hình thức bán nợ sang VAMC đã góp phần giúp đưa tỷ lệ nợ xấu hệ thống các TCTD từ năm 2015 trở lại đây luôn ở mức dưới 3%, góp phần đảm bảo an toàn hệ thống các TCTD.

Thứ hai, xử lý nợ xấu qua VAMC là công cụ giúp NHNN xác định và minh bạch nợ xấu

Thông qua việc mua nợ từ các TCTD, VAMC là công cụ giúp NHNN xác định và minh bạch nợ xấu của hệ thống. Trước đây các TCTD muốn che giấu nợ xấu, làm đẹp bảng cân đối kế toán, vừa tránh sự kiểm soát của NHNN, vừa làm đẹp sổ sách, nâng hệ số tín nhiệm của mình, do đó, việc kiểm soát nợ xấu của các TCTD khiến NHNN gặp không ít khó khăn. Thông qua VAMC, đã tách được những khoản nợ xấu khỏi hệ thống các TCTD, bao gồm cả các khoản nợ xấu hiện hữu đã được ghi nhận và cả những khoản nợ xấu đang được các TCTD che giấu. Như vậy, số liệu về nợ xấu đã được xác định chính xác hơn, giúp NHNN có những biện pháp kiểm soát tốt hơn đối với hệ thống TCTD nói chung và từng TCTD nói riêng.

Thứ ba, xử lý nợ xấu qua VAMC giai đoạn 2013 - 2020 là phù hợp với điều kiện kinh tế, chính trị Việt Nam, đã lan tỏa được kết quả xử lý nợ xấu

Trong điều kiện ngân sách còn hạn hẹp, với quan điểm hạn chế sử dụng tiền ngân sách Nhà nước để xử lý nợ xấu, thời gian qua, cùng với các giải pháp khác (chủ yếu do TCTD tự xử lý), việc xử lý nợ xấu qua VAMC đã khẳng định nhất quán quan điểm nêu trên. VAMC đã mua 342 nghìn tỷ đồng đối với các khoản nợ bằng TPĐB (không phải bằng tiền), một lần nữa đã khẳng định việc xử lý nợ xấu qua VAMC đã giúp các TCTD và doanh nghiệp có cơ hội tái cấu trúc, nâng cao hiệu quả hoạt động và góp phần tăng thu cho ngân sách Nhà nước trong trung và dài hạn.

Không những vậy, thời gian qua, trong quá trình xử lý nợ, VAMC đã nhận được sự hỗ trợ, phối hợp từ các bộ, ngành, chính quyền địa phương, đồng thời thúc đẩy được ý thức trả nợ cho bên nợ. Điều đó thể hiện sự lan tỏa trong kết quả xử lý nợ của VAMC tới toàn xã hội, hệ thống TCTD và cả bên nợ.

Thứ tư, TCTD đã giảm được áp lực tài chính, có thêm nguồn vốn, do đó, tăng trưởng hoạt động tín dụng, thêm quyền năng trong xử lý nợ thông qua bán nợ cho VAMC

Bán nợ cho VAMC đã giúp các TCTD tách được nợ xấu ra khỏi bảng cân đối tài sản, đưa tỷ lệ nợ xấu về dưới 3%, qua đó giúp các TCTD có thể tiếp tục tăng trưởng hoạt động tín dụng. Các TCTD được sử dụng TPĐB vay tái cấp vốn tại NHNN với tỷ lệ tối đa 70% để tăng khả năng thanh khoản, mở rộng cho vay, tiếp tục cho doanh nghiệp có nợ xấu bán cho VAMC vay vốn nếu có phương án, dự án khả thi. TCTD được sử dụng quyền năng của VAMC khi thu giữ, phát mại tài sản hoặc hoàn thiện thủ tục pháp lý tài sản bảo đảm khi được ủy quyền. Bên cạnh đó, cơ chế xử lý nợ xấu qua VAMC giúp cho các TCTD phân bổ tổn thất tín dụng dự kiến phù hợp với khả năng chịu đựng của TCTD, không làm suy giảm đáng kể các chỉ tiêu an toàn hoạt động và mức độ lành mạnh tài chính của TCTD. Ngoài ra, hệ số tín nhiệm của các TCTD được nâng lên, đủ uy tín để vay vốn tại các tổ chức quốc tế với lãi suất hợp lý và cũng là cơ hội để TCTD tự tái cấu trúc, nhất là khi thực hiện phân loại nợ theo Thông tư số 02/2013/TT-NHNN ngày 21/01/2013 của NHNN quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của TCTD, chi nhánh ngân hàng nước ngoài và Thông tư số 09/2014/TT-NHNN ngày 18/3/2014 của NHNN về việc sửa đổi, bổ sung một số điều của Thông tư số 02/2013/TT-NHNN, qua việc tự phân loại và xử lý nợ xấu, trường hợp không tự xử lý được thì TCTD sẽ nhận được sự hỗ trợ của VAMC.

2.2. Một số hạn chế

Thứ nhất, tính đến hết năm 2020, VAMC mới triển khai được 6/10 nhiệm vụ được quy định tại Nghị định số 53/2013/NĐ-CP, còn 4/10 nhiệm vụ hiện nay VAMC đang nghiên cứu để triển khai. Đây là các nhiệm vụ khá quan trọng trong việc xử lý nợ, việc chưa triển khai cũng ảnh hưởng tới hiệu quả xử lý nợ xấu của VAMC.

Thứ hai, kết quả mua nợ theo giá trị thị trường của VAMC còn thấp. Lũy kế đến ngày 31/12/2020, VAMC mới mua nợ theo giá trị thị trường 9.962 tỷ đồng, đạt 49% chỉ tiêu được giao (chỉ tiêu được giao trong năm 2020 là 20.000 tỷ đồng). Trong khi hiện nay, thị trường mua bán nợ của Việt Nam chưa phát triển, có thể nói, thị trường sơ cấp VAMC đang đóng vai trò là người mua nợ xấu từ các TCTD, hoạt động mua nợ xấu của VAMC đã được thực hiện dưới hai hình thức là mua nợ bằng TPĐB và mua nợ thị trường.

Trong thị trường sơ cấp, ngoài VAMC là đơn vị mua nợ còn có Công ty Mua bán nợ Việt Nam (DATC) và Công ty AMC mua nợ của các TCTD. Đối với thị trường thứ cấp, VAMC đóng vai trò là người bán, bán các khoản nợ xấu cho các tổ chức, cá nhân có nhu cầu mua nợ. Tuy nhiên, việc triển khai bán nợ của VAMC trên thị trường thứ cấp còn hạn chế, với các khoản nợ mua bằng TPĐB thì việc bán nợ của VAMC chủ yếu là bán lại các khoản nợ cho chính TCTD bán nợ, trường hợp bán khoản nợ cho các tổ chức, cá nhân khác chiếm tỷ lệ rất nhỏ. Như vậy, hoạt động bán nợ đối với các khoản nợ mua bằng TPĐB chưa thúc đẩy được sự phát triển của thị trường mua bán nợ. Trong khi đó, khối lượng và giá trị các khoản nợ mà VAMC mua theo giá trị gia tăng lại nhỏ, do vậy, chỉ bán lại các khoản nợ cho một số nhà đầu tư nhất định. Muốn thể hiện được vai trò dẫn dắt của thị trường mua bán nợ, VAMC phải có nhiều nguồn hàng để bán, thu hút được nhiều nhà đầu tư cả trong và ngoài nước.

3. Một số khuyến nghị chính sách

Với yêu cầu xử lý hiệu quả nợ xấu, tạo ra sự ổn định bền vững cho hệ thống ngân hàng trong bối cảnh nguồn lực của Nhà nước có hạn, đồng thời thu hút được nguồn vốn từ các tổ chức, cá nhân mua bán nợ xấu, đòi hỏi cấp thiết phải hình thành và phát triển thị trường mua bán nợ xấu tập trung, là cơ sở để tiếp tục phát triển thị trường mua bán nợ trong tương lai, theo đó cần tập trung vào các giải pháp như:

(i) Thành lập Sàn giao dịch mua bán nợ xấu để tăng thêm chủ thể tham gia thị trường, minh bạch hóa thông tin các khoản nợ xấu, tài sản bảo đảm, công khai các quy định, thủ tục, cách thức thực hiện giao dịch, thúc đẩy thanh khoản trên thị trường.

(ii) Nghiên cứu, xem xét giải quyết dứt điểm các vướng mắc, khó khăn pháp lý hiện hành liên quan đến xử lý nợ xấu và tài sản bảo đảm các khoản nợ của TCTD, tạo cơ chế xử lý đồng bộ, thống nhất, hiệu quả, khả thi, triệt để, kiểm soát chặt chẽ các khoản nợ xấu và xử lý tài sản bảo đảm các khoản nợ xấu của TCTD.

(iii) Tiếp tục sửa đổi, bổ sung, hoàn thiện các quy định pháp luật có liên quan đến hoạt động mua bán, xử lý nợ xấu; trong đó, bao gồm việc nghiên cứu, ban hành quy định về chứng khoán hóa các khoản nợ xấu.

TÀI LIỆU THAM KHẢO:

1. Nguyễn Thị Kim Quỳnh (2020). Nâng cao hiệu quả xử lý nợ xấu của VAMC. Luận án Tiến sĩ kinh tế, Học viện Ngân hàng.

2. Các báo cáo thường niên của VAMC.

TS. Nguyễn Thị Kim Quỳnh (VAMC)

ThS. Đặng Đình Thích (VAMC)

TS. Bùi Tín Nghị (Học viện Ngân hàng)

Tạp chí Ngân hàng số 06/2021

https://tapchinganhang.gov.vn