Trong bối cảnh cạnh tranh gay gắt trong lĩnh vực tài chính ngân hàng, bên cạnh các nghiệp vụ mang tính truyền thống, các tổ chức tín dụng (TCTD) đã không ngừng phát triển các nghiệp vụ mới, hiện đại, trong đó, phải kể đến các giao dịch phái sinh (Derivaties) bao gồm các hợp đồng kỳ hạn, tương lai, quyền chọn và hoán đổi. Việc cung ứng các giao dịch phái sinh giúp các TCTD thu được lợi nhuận từ phí dịch vụ, đồng thời đáp ứng tốt hơn nhu cầu khách hàng hiện tại, ví dụ hỗ trợ khách hàng phòng ngừa rủi ro trong các giao dịch gốc. Các sản phẩm phái sinh cũng cung cấp thêm cho các TCTD một công cụ hữu hiệu để quản trị rủi ro lãi suất cho hoạt động kinh doanh của mình. Bài viết sử dụng phương pháp tổng hợp, tập trung phân tích một số vấn đề về mặt pháp lý và thực trạng cung ứng phái sinh tại các TCTD, từ đó đưa ra một số khuyến nghị nhằm phát triển sản phẩm này tại các TCTD Việt Nam.

1. Khung pháp lý điều chỉnh hoạt động cung ứng dịch vụ phái sinh tại Việt Nam

Các TCTD thường cung ứng các sản phẩm phái sinh để phục vụ nhu cầu khách hàng, đồng thời phục vụ cho các mục tiêu của chính bản thân ngân hàng và chủ yếu tham gia trên thị trường phái sinh phi chính thức (Li, L. và Yu, Z., 2010). Tại Việt Nam, thị trường phái sinh còn đang trong giai đoạn mới vận hành và còn tiềm ẩn rất nhiều rủi ro (Đinh Bảo Ngọc, Võ Hoàng Diễm Trinh, 2017, Võ Thị Phương, 2016). Để thị trường hoạt động hiệu quả, việc xây dựng hành lang pháp lý cho hoạt động phái sinh là điều vô cùng cần thiết. Hoạt động cung ứng sản phẩm phái sinh của các TCTD tại Việt Nam được điều chỉnh theo hành lang pháp lý tương đối đầy đủ bao gồm Luật các TCTD, Pháp lệnh Ngoại hối và các văn bản quy định do Ngân hàng Nhà nước (NHNN) ban hành. Đây là cơ sở giúp các TCTD triển khai các nghiệp vụ này trong thực tế.

Các quy định hiện hành về cung ứng sản phẩm phái sinh đối với các TCTD:

Luật các TCTD 2010

Hoạt động của các ngân hàng thương mại (NHTM) nói riêng và TCTD nói chung chịu sự điều chỉnh của Luật các TCTD 2010. Theo đó, hoạt động cung ứng sản phẩm phái sinh của các NHTM cũng được điều chỉnh theo luật này. Khoản 23, Điều 4 đã quy định “Sản phẩm phái sinh là công cụ tài chính được định giá theo biến động dự kiến về giá trị của một tài sản tài chính gốc như tỷ giá, lãi suất, ngoại hối, tiền tệ hoặc tài sản tài chính khác.”. Việc cung ứng sản phẩm phái sinh của các NHTM Việt Nam được thực hiện theo Điều 105: "1. Sau khi được NHNN chấp thuận bằng văn bản, NHTM được kinh doanh, cung ứng dịch vụ cho khách hàng ở trong nước và nước ngoài các sản phẩm sau đây: a) Ngoại hối; b) Phái sinh về tỷ giá, lãi suất, ngoại hối, tiền tệ và tài sản tài chính khác.”; “2. NHNN quy định về phạm vi kinh doanh ngoại hối; điều kiện, trình tự, thủ tục chấp thuận việc kinh doanh ngoại hối; kinh doanh, cung ứng sản phẩm phái sinh của NHTM.”... Trong Điều 107 cũng quy định về các hoạt động kinh doanh khác của NHTM sau khi được NHNN cấp phép, bao gồm cả cung ứng dịch vụ phái sinh.

Pháp lệnh Ngoại hối

Trong các sản phẩm phái sinh, ngoại tệ là loại tài sản cơ sở quan trọng và phổ biến, vì thế, hoạt động cung ứng sản phẩm phái sinh cũng nằm dưới sự quản lý của các quy định về hoạt động ngoại hối tại Pháp lệnh Ngoại hối số 28/2005/PL-UBTVQH11 ngày 13/12/2005, Pháp lệnh số 06/2013/PL-UBTVQH13 ngày 18/3/2013 (Sửa đổi, bổ sung một số điều của Pháp lệnh Ngoại hối) và Nghị định số 70/2014/NĐ-CP ngày 17/7/2014 quy định chi tiết thi hành một số điều của Pháp lệnh Ngoại hối và Pháp lệnh sửa đổi, bổ sung một số điều của Pháp lệnh Ngoại hối.

Quy định của NHNN

Trên cơ sở Luật các TCTD, Pháp lệnh Ngoại hối, NHNN đã ban hành các quy định làm nền tảng cho triển khai các công cụ tài chính phái sinh, cụ thể bao gồm:

- Về cấp giấy phép đối với nghiệp vụ phái sinh của TCTD, chi nhánh ngân hàng nước ngoài (CNNHNNg): Văn bản hợp nhất số 12/VBHN-NHNN ngày 29/11/2017 quy định về việc cấp giấy phép và tổ chức, hoạt động của NHTM, CNNHNNg, văn phòng đại diện của TCTD nước ngoài, tổ chức nước ngoài khác có hoạt động ngân hàng tại Việt Nam.

- Về nghiệp vụ kinh doanh, cung ứng sản phẩm phái sinh:

+ Thông tư số 15/2015/TT-NHNN ngày 02/10/2015 hướng dẫn giao dịch ngoại tệ trên thị trường ngoại tệ của các TCTD được phép hoạt động ngoại hối. Văn bản này đưa ra các quy định cụ thể về các sản phẩm kỳ hạn, hoán đổi và quyền chọn ngoại tệ của các NHTM.

+ Thông tư số 01/2015/TT-NHNN ngày 06/01/2015 quy định hoạt động kinh doanh, cung ứng sản phẩm phái sinh lãi suất của NHTM, CNNHNNg.

+ Thông tư số 40/2016/TT-NHNN ngày 30/12/2016 quy định hoạt động cung ứng sản phẩm phái sinh giá cả hàng hóa của NHTM.

- Về hoạt động ngoại hối: Văn bản hợp nhất số 45/VBHN-NHNN ngày 17/10/2016 hướng dẫn về phạm vi hoạt động ngoại hối, điều kiện, trình tự, thủ tục chấp thuận hoạt động ngoại hối của TCTD, CNNHNNg.

2. Thực trạng cung ứng dịch vụ phái sinh tại các TCTD Việt Nam

Trên cơ sở các văn bản quy phạm pháp luật, các TCTD Việt Nam đã triển khai phát triển cung ứng sản phẩm phái sinh cho khách hàng của mình. Các sản phẩm phái sinh của các TCTD tập trung chủ yếu vào 3 nhóm phái sinh được NHNN cho phép thực hiện bao gồm phái sinh ngoại tệ, lãi suất và giá cả hàng hóa.

2.1. Phái sinh ngoại tệ

Đây là một trong những sản phẩm phái sinh được thực hiện sớm nhất tại các NHTM Việt Nam. Các giao dịch về kỳ hạn ngoại tệ và hoán đổi được thực hiện từ những năm 90, trong khi đó quyền chọn ngoại tệ cũng bắt đầu được thực hiện từ năm 2004. Hiện nay, việc cung ứng các sản phẩm phái sinh ngoại tệ chịu sự hướng dẫn của Thông tư số 15/2015/TT-NHNN và Văn bản hợp nhất số 45/VBHN-NHNN.

Về điều kiện thực hiện: Việc thực hiện giao dịch ngoại tệ phù hợp phạm vi hoạt động ngoại hối của từng TCTD, chi nhánh ngân hàng nước ngoài được NHNN chấp thuận tại Giấy phép thành lập và hoạt động. Các TCTD khi thực hiện giao dịch ngoại tệ với khách hàng có trách nhiệm xem xét, kiểm tra, lưu giữ các giấy tờ và chứng từ phù hợp với giao dịch thực tế để đảm bảo giao dịch ngoại tệ được thực hiện đúng mục đích và phù hợp quy định của pháp luật. Đồng thời, các TCTD được phép phải ban hành quy định nội bộ về quy trình thực hiện, tuân thủ các quy định của NHNN về giới hạn, tỷ lệ an toàn, trạng thái ngoại tệ và các quy định của pháp luật khác có liên quan.

Về đối tượng được thực hiện: Các tổ chức được phép thực hiện phái sinh ngoại hối bao gồm các NHTM, các TCTD phi ngân hàng và các CNNHNNg được kinh doanh, cung ứng dịch vụ ngoại hối. Khách hàng sẽ bao gồm: Người cư trú là tổ chức kinh tế (bao gồm cả TCTD không phải TCTD được phép), tổ chức khác và cá nhân.

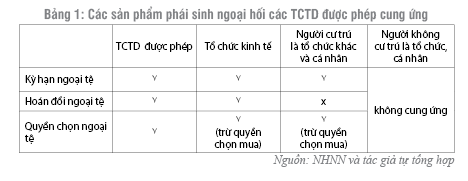

Về sản phẩm: Các phái sinh ngoại tệ được giao dịch theo Thông tư số 15/2015/TT-NHNN bao gồm: Sản phẩm mua, bán ngoại tệ kỳ hạn; sản phẩm hoán đổi ngoại tệ và sản phẩm quyền chọn mua, bán ngoại tệ. Các sản phẩm phái sinh ngoại tệ được cung ứng cho khách hàng theo quy định được mô tả ở bảng 1.

Có thể thấy rằng, theo Thông tư số 15/2015/TT-NHNN thì TCTD sẽ được cung ứng gần như đầy đủ các loại phái sinh ngoại tệ cho nhóm khách hàng trong nước; tuy nhiên, hiện nay, NHNN chưa cho phép các TCTD cung ứng sản phẩm phái sinh ngoại tệ cho các tổ chức, cá nhân nước ngoài. Trong các giao dịch phái sinh ngoại tệ, giao dịch kỳ hạn và hoán đổi chiếm chủ yếu, còn các giao dịch quyền chọn về ngoại tệ không đáng kể. Đối với quyền chọn USD-VND, để hạn chế yếu tố đầu cơ ảnh hưởng đến điều hành tỷ giá, NHNN đã dừng cho phép thực hiện giao dịch này theo văn bản số 1820/NHNN-QLNH ngày 18/3/2009.

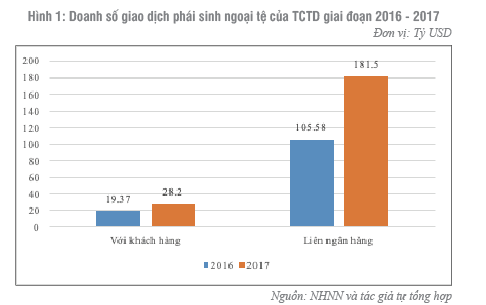

Hình 1 cho thấy, trong hai năm 2016 và 2017, doanh số giao dịch phái sinh có xu hướng tăng lên cả ở giao dịch với khách hàng và giao dịch liên ngân hàng. Năm 2017, tổng doanh số giao dịch phái sinh ngoại tệ (bao gồm kỳ hạn và hoán đổi của các cặp đồng tiền chính) với khách hàng đạt 28,2 tỷ USD, tăng 45,6% so với năm 2016. Trong khi đó, tổng doanh số giao dịch phái sinh ngoại tệ liên ngân hàng năm 2017 đạt 181,5 tỷ USD, tăng 71,9% so với năm 2016.

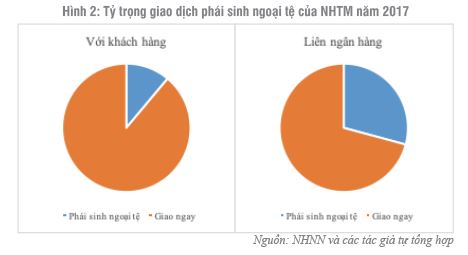

Tuy doanh số giao dịch phái sinh ngoại tệ có tăng lên nhưng tỷ trọng vẫn còn nhỏ so với doanh số giao ngay. Hình 2 cho thấy, tỷ trọng giao dịch phái sinh ngoại tệ năm 2017.

2.2. Phái sinh lãi suất

Văn bản quy định hiện hành liên quan đến phái sinh lãi suất được NHNN quy định trong Thông tư 01/2015/TT-NHNN hướng dẫn giao dịch ngoại tệ trên thị trường ngoại tệ trong nước giữa các TCTD được phép hoạt động ngoại hối với nhau và giữa TCTD được phép hoạt động ngoại hối với khách hàng.

Về điều kiện thực hiện: TCTD chỉ được kinh doanh, cung ứng sản phẩm phái sinh lãi suất khi được NHNN chấp thuận tại Giấy phép thành lập và hoạt động, hoặc bằng văn bản riêng theo quy định của pháp luật; TCTD kinh doanh, cung ứng sản phẩm phái sinh lãi suất liên quan đến ngoại hối phải thực hiện theo quy định của pháp luật về ngoại hối. TCTD kinh doanh, cung ứng sản phẩm phái sinh lãi suất nhằm mục đích phòng ngừa, hạn chế rủi ro lãi suất cho khách hàng hoặc cho bản thân TCTD, đồng thời cần đảm bảo giới hạn lỗ ròng không vượt quá 5% vốn điều lệ, vốn được cấp của TCTD. NHNN quy định TCTD được kinh doanh, cung ứng sản phẩm phái sinh lãi suất khi đã ban hành văn bản quy định nội bộ về hoạt động kinh doanh, cung ứng sản phẩm phái sinh lãi suất, bảo đảm có cơ chế kiểm soát, kiểm toán nội bộ, quản lý rủi ro.

Về đối tượng được thực hiện: Thông tư quy định TCTD được phép kinh doanh, cung ứng các sản phẩm phái sinh lãi suất nhằm mục đích phòng ngừa và hạn chế rủi ro lãi suất với khách hàng (là các TCTD, CNNHNNg và pháp nhân tại thị trường trong nước) và với các tổ chức tài chính quốc tế (tại thị trường quốc tế). Bên cạnh đó, các TCTD cũng được sử dụng các sản phẩm phái sinh lãi suất để phòng ngừa và hạn chế rủi ro cho bản thân các giao dịch hoặc từ bảng cân đối kế toán của mình.

Về sản phẩm: Các sản phẩm phái sinh lãi suất mà các TCTD được kinh doanh, cung ứng và sử dụng bao gồm: Kì hạn lãi suất, hoán đổi lãi suất một đồng tiền, hoán đổi lãi suất một đồng tiền cộng dồn, hoán đổi lãi suất hai đồng tiền, hoán đổi lãi suất hai đồng tiền cộng dồn, quyền chọn lãi suất giới hạn trần, quyền chọn lãi suất giới hạn sàn, quyền chọn lãi suất kết hợp trần sàn.

Các sản phẩm phái sinh lãi suất được NHNN cho phép tương đối đa dạng, tuy nhiên sản phẩm được các TCTD kinh doanh, cung ứng và sử dụng nhiều nhất là hợp đồng hoán đổi lãi suất một đồng tiền (USD) và hai đồng tiền (chủ yếu là cặp đồng tiền USD/JPY và USD/VND). Sản phẩm quyền chọn và kỳ hạn lãi suất chưa có giao dịch phái sinh.

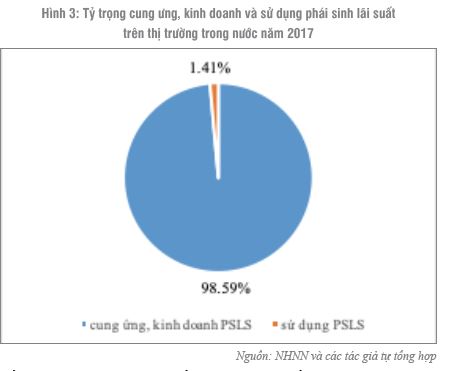

Các TCTD chủ yếu cung ứng và kinh doanh các sản phẩm phái sinh cho khách hàng và trên thị trường trong nước. Theo báo cáo của các TCTD đến cuối năm 2017, giá trị vốn gốc danh nghĩa của các sản phẩm phái sinh trong nước đạt 21.788 tỷ đồng so với 22.099 tỷ đồng tổng thị trường trong nước và quốc tế. Tại thị trường trong nước, năm 2017, các TCTD kinh doanh và cung ứng sản phẩm phái sinh lãi suất với số vốn danh nghĩa 21.480 tỷ đồng (chiếm 98,59%) so với 308 tỷ đồng sử dụng phái sinh lãi suất (chiếm 1,41%). Bên cạnh đó, các TCTD cũng kí kết 17.636 tỷ đồng vốn gốc danh nghĩa các sản phẩm phái sinh lãi suất cho hoạt động đối ứng với các hợp đồng phái sinh lãi suất với khách hàng. (Hình 3)

2.3. Phái sinh khác

Hiện nay, bên cạnh các giao dịch phái sinh lãi suất và ngoại tệ, một số NHTM còn thực hiện cung ứng phái sinh giá cả hàng hóa (GCHH) cho các khách hàng của mình. Hoạt động phái sinh GCHH của NHTM được quy định tại Thông tư số 40/2016/TT-NHNN, chính thức tạo lập khuôn khổ pháp lý cho việc cung ứng dịch vụ phái sinh GCHH của các NHTM, CNNHNNg. Theo đó, các NHTM sẽ cung ứng sản phẩm phái sinh GCHH nhằm mục đích phòng ngừa rủi ro cho khách hàng của mình.

Đối với các sản phẩm trên thị trường phi tập trung, các NHTM sẽ giao kết và thực hiện hợp đồng không tiêu chuẩn (hoán đổi và quyền chọn) về phái sinh GCHH với khách hàng trên thị trường nhằm mục đích phòng ngừa rủi ro GCHH cho khách hàng. Khi ký kết các hợp đồng này, NHTM phải thực hiện giao dịch đối ứng với đối tác nước ngoài để cân bằng rủi ro từ hợp đồng không tiêu chuẩn về phái sinh GCHH đã giao kết và thực hiện với khách hàng. Còn đối với các sản phẩm phái sinh trên thị trường tập trung, do Việt Nam chưa có thị trường tương lai về GCHH nên các TCTD chủ yếu thực hiện lệnh mua bán hợp đồng tiêu chuẩn về phái sinh GCHH hộ khách hàng trên các sàn giao dịch hàng hóa ở nước ngoài.

Các TCTD này hiện đang cung ứng các sản phẩm phái sinh GCHH trên các hàng hóa bao gồm: Nông sản và nhiên liệu cho các nhóm đối tượng khách hàng là các doanh nghiệp mua, bán hàng hóa trong nước, doanh nghiệp xuất nhập khẩu, công ty hàng không và hộ kinh doanh xuất nhập khẩu.

Hiện nay, số lượng NHTM cung ứng dịch vụ phái sinh GCHH không nhiều. Khối lượng giao dịch của các NHTM cũng không cao. Theo số liệu tổng hợp của các NHTM, tính đến năm 2016, có khoảng 6 - 8 NHTM đã thực hiện các giao dịch phái sinh GCHH. Trong năm 2016, tổng giá trị thực hiện khoảng 26 tỷ USD, tăng 15% so với năm 2015. Trong các sản phẩm phái sinh GCHH, khối lượng giao dịch hợp đồng tương lai chiếm vị trí chủ yếu, còn các giao dịch quyền chọn hay hoán đổi có số lượng rất khiêm tốn. Cụ thể, năm 2016, giá trị giao dịch tương lai GCHH chiếm tỷ trọng 99,46%, quyền chọn tỷ trọng 0,18% và hoán đổi tỷ trọng 0,36%.

3. Một số khuyến nghị

Năm 2015, Bộ Tài chính đã trình Chính phủ ban hành Nghị định số 42/2015/NĐ-CP ngày 5/5/2015 về chứng khoán phái sinh và thị trường chứng khoán phái sinh. Ngoài ra, Bộ Tài chính cũng ban hành Thông tư số 11/2016/TT-BTC ngày 19/01/2016 hướng dẫn một số điều của Nghị định số 42/2015/NĐ-CP nhằm tạo cơ sở pháp lý để vận hành thị trường chứng khoán phái sinh trong thời gian tới.

Việc phát triển thị trường tài chính nói chung và thị trường tài chính phái sinh nói riêng không thể không nhắc tới sự tham gia của các TCTD.

Để phát triển hoạt động cung ứng và sử dụng các công cụ phái sinh tại các TCTD, chúng tôi xin có một số khuyến nghị như sau:

Thứ nhất, cần tiếp tục hoàn thiện các văn bản quy phạm pháp luật về sản phẩm phái sinh. Hiện nay, vẫn chưa có chuẩn mực kế toán đối với các công cụ tài chính phái sinh nói chung để dựa trên đó, NHNN có hướng dẫn cụ thể hơn về chuẩn mức kế toán với các sản phẩm phái sinh của TCTD. Song song với hoàn thiện thể chế để phát triển thị trường chứng khoán nói chung và thị trường phái sinh nói riêng (Lê Thị Thùy Vân, 2017).

Thứ hai, xây dựng đường cong lãi suất chuẩn cả về ngắn hạn và dài hạn. Đường cong lãi suất chuẩn là căn cứ để định giá và xác định giá trị của các sản phẩm phái sinh, từ đó các chủ thể đưa ra các quyết định liên quan đến sử dụng, mua bán các sản phẩm phái sinh. Có đường cong lãi suất chuẩn sẽ tạo điều kiện giúp các TCTD có căn cứ tin cậy hơn trong các quyết định cung ứng và sử dụng sản phẩm phái sinh.

Thứ ba, nên xem xét cho các TCTD thực hiện thí điểm nhằm đa dạng hóa các sản phẩm phái sinh một cách thận trọng. Các sản phẩm hiện tại được cấp phép cũng tương đối đa dạng, tuy nhiên các TCTD vẫn có những nhu cầu về các sản phẩm chưa được cấp phép; trong điều kiện đó, NHNN có thể xem xét tạo điều kiện để các TCTD thí điểm triển khai. Các sản phẩm TCTD đang có nhu cầu ngoài quy định hiện hành như phái sinh ngoại tệ có thời hạn trên 365 ngày do khách hàng gặp rủi ro tỷ giá ở các khoản nợ trung dài hạn bằng ngoại tệ, hay các sản phẩm phái sinh lãi suất để phòng ngừa rủi ro lãi suất ngoài bảng cân đối.

Thứ tư, TCTD chủ động hơn trong việc kiểm soát rủi ro khi cung ứng, sử dụng các sản phẩm phái sinh. Các TCTD cần chủ động trong việc đưa ra các quy định nội bộ về kiểm soát, kiểm toán nội bộ, quản lý rủi ro liên quan đến hoạt động kinh doanh, cung ứng sản phẩm phái sinh. Đặc biệt, lưu ý tới các sản phẩm tương lai và quyền chọn, được coi là rủi ro hơn so với sản phẩm kì hạn và hoán đổi Keffala, M. R. (2015).

Thứ năm, NHNN cùng các TCTD cần mở các lớp tập huấn cho khách hàng về ích lợi và cách thức sử dụng các sản phẩm phái sinh, tăng sự hiểu biết của cộng đồng về sản phẩm phái sinh. Khi có những khách hàng am hiểu về sản phẩm, TCTD sẽ hạn chế được rủi ro sử dụng sản phẩm phái sinh sai mục đích.

TÀI LIỆU THAM KHẢO:

1. Đinh Bảo Ngọc, Võ Hoàng Diễm Trinh, (2017), “Thị trường chứng khoán phái sinh: Cảnh báo rủi ro trong giai đoạn vận hành”, Tạp chí Tài chính, (3), 24-29.

2. Lê Thị Thùy Vân, (2017), “ Hoàn thiện thể chế và phát triển thị trường chứng khoán Việt Nam đến năm 2020”, Tạp chí Ngân hàng, (19), 2-9.

3. Li, L. and Yu, Z., (2010), “The Impact of Derivatives Activity on Commercial Banks: Evidence from U.S. Bank Holding Companies”, Asia-Pac Financ Markets, (17), 303-322.

4. Keffala, M. R., (2015), “How using derivatives affects bank stability in emerging countries? Evidence from the recent financial crisis”, Research in International Business and Finance, (35), 75-87.

5. Võ Thị Phương, (2016), “Phát triển thị trường chứng khoán phái sinh: Kinh nghiệm từ các nước Châu Á”, Tạp chí Tài chính, (5), 54 - 56.

ThS. Đỗ Thu Hằng

ThS. Nguyễn Thị Thu Trang

Nguồn: TCNH số 24/2018

https://tapchinganhang.gov.vn