Thúc đẩy một Hệ thống Tài chính toàn diện là một trong những chính sách ưu tiên hàng đầu hiện nay ở Việt Nam nói riêng và nhiều quốc gia khác trên thế giới nói chung. Mặc dù tầm quan trọng của Tài chính toàn diện đã được thừa nhận rộng rãi, việc nghiên cứu mối quan hệ của Tài chính toàn diện với các nhân tố kinh tế - xã hội vẫn còn rất hạn chế. Trong bài viết này, tác giả tính toán chỉ số Tài chính toàn diện (IFI) của Việt Nam trong giai đoạn 2010 - 2017 và so sánh với một số quốc gia khác trong khu vực Đông Nam Á, đồng thời phân tích mối quan hệ giữa thực trạng giảm nghèo và các nhân tố đo lường tài chính toàn diện của Việt Nam. Kết quả cho thấy có sự cải thiện trong chỉ số Tài chính toàn diện của Việt Nam qua các năm. Bên cạnh đó, kết quả cũng chỉ ra rằng có tương quan khá lớn giữa thúc đẩy Tài chính toàn diện với việc xóa đói giảm nghèo trong giai đoạn trên.

1. Đặt vấn đề

Trong những năm gần đây, nhiều nghiên cứu của các tổ chức trong và ngoài nước đã chỉ ra những lợi ích quan trọng về mặt kinh tế - xã hội như giảm chênh lệch thu nhập, giảm bất bình đẳng xã hội, thúc đẩy phát triển và tăng cường ổn định tài chính ở mỗi quốc gia mà tài chính toàn diện mang lại. Vai trò của tài chính toàn diện đặc biệt được chú trọng kể từ sau cuộc khủng hoảng tài chính toàn cầu năm 2008, với sự ra đời của Liên minh tài chính toàn diện (Alliance for Financial Inclusion) nhằm liên kết các quốc gia trên thế giới để học hỏi và chia sẻ kinh nghiệm trong việc thúc đẩy chính sách tài chính toàn diện. Vai trò này có thể được khái quát như sau: Thứ nhất, thúc đẩy quá trình tăng trưởng kinh tế, thông qua việc tạo điều kiện phân bổ hiệu quả các nguồn lực sản xuất; Thứ hai, thúc đẩy giáo dục tài chính đặc biệt là đối với nhóm người có thu nhập thấp, dễ bị tổn thương do thiếu kỹ năng quản lý dòng tiền; Thứ ba, làm giảm sự tăng trưởng của các nguồn tín dụng phi chính thức (như là tín dụng đen) tốn kém và đầy rủi ro.

Tại Việt Nam, dù Tài chính toàn diện có vẻ mới du nhập vào nhưng nhiều chính sách, chương trình, giải pháp của Chính phủ nhằm tạo điều kiện cho các doanh nghiệp và cá nhân có thể tiếp cận được thị trường tài chính chính thức đã được triển khai từ những năm trước, đặc biệt là các chính sách hỗ trợ tín dụng cho người nghèo, các đối tượng chính sách, các doanh nghiệp nhỏ. Hiện nay, Chính phủ đang trong quá trình xây dựng Chiến lược Tài chính toàn diện quốc gia, làm cơ sở để triển khai một cách đồng bộ và có hiệu quả các trụ cột của tài chính toàn diện. Mặc dù ý nghĩa của việc xây dựng một Hệ thống Tài chính toàn diện được công nhận rộng rãi trong cả giới khoa học lẫn những người làm chính sách, những nghiên cứu cho thấy khả năng thúc đẩy quá trình giảm nghèo bền vững của tài chính toàn diện ở Việt Nam còn hạn chế, đặc biệt trong điều kiện các số liệu về Tài chính toàn diện rất khó thu thập.

Trong bài viết này, tác giả sử dụng phương pháp của Samar (2012) để xác định chỉ số Tài chính toàn diện của Việt Nam trong bối cảnh so sánh với các nước khác ở khu vực Đông Nam Á. Bên cạnh đó, tác giả cũng xem xét mối quan hệ tương quan giữa các yếu tố phản ánh tài chính toàn diện với kết quả giảm nghèo trong giai đoạn 2010 - 2017. Kết quả phân tích này có thể gợi mở một số chính sách thúc đẩy một Hệ thống Tài chính toàn diện gắn với mục tiêu giảm nghèo bền vững tại Việt Nam hiện nay.

2. Tổng quan nghiên cứu

Cho đến nay, khái niệm về Tài chính toàn diện vẫn chưa được thống nhất và được điều chỉnh tùy vào cách tiếp cận. Leeladhar (2005) phát biểu rằng, Tài chính toàn diện là việc cung cấp dịch vụ ngân hàng với chi phí phải chăng cho bộ phận lớn của các nhóm thu nhập thấp và có hoàn cảnh khó khăn. Đồng quan điểm với với Leeladhar, Kochhar và các cộng sự (2009) còn mô tả thêm rằng, Tài chính toàn diện không chỉ cung cấp khả năng tiếp cận toàn bộ phạm vi của các sản phẩm và dịch vụ tài chính đối với các nhóm dễ bị tổn thương, nó còn phải phù hợp, công bằng và minh bạch. Dưới góc độ xem xét khả năng tiếp cận rộng rãi các dịch vụ tài chính, Ngân hàng thế giới (2008) nhấn mạnh tài chính toàn diện là việc loại bỏ các rào cản phí và chi phí trong việc sử dụng các dịch vụ tài chính.

Nhằm xây dựng một chỉ số đo lường tài chính toàn diện, Samar (2012) định nghĩa Tài chính toàn diện là một quá trình đảm bảo sự dễ dàng tiếp cận, tính sẵn có và mức độ sử dụng hệ thống tài chính chính thức cho tất cả các thành viên của một nền kinh tế. Năm 2017, Ngân hàng thế giới một lần nữa đưa ra khái niệm Tài chính toàn diện, theo đó, đây là một quá trình các cá nhân và doanh nghiệp được cung cấp một cách có trách nhiệm và bền vững quyền truy cập vào các sản phẩm và dịch vụ tài chính hữu ích với giá cả phải chăng nhằm đáp ứng nhu cầu của họ như giao dịch, thanh toán, tiết kiệm, tín dụng và bảo hiểm.

Như vậy, từ các nghiên cứu nói trên, Tài chính toàn diện có thể được khái quát là việc các dịch vụ tài chính chính thức (tài khoản ngân hàng, tiết kiệm và tín dụng) được cung cấp tới mọi thành viên trong xã hội, đặc biệt là đối với nhóm người dễ bị tổn thương, theo cách thức thuận tiện, chi phí hợp lý và phù hợp với nhu cầu.

Với nỗ lực thiết lập mối quan hệ giữa tài chính toàn diện và mức độ nghèo đói, đặc biệt là ở các nền kinh tế đang phát triển và mới nổi, Park và Mercado (2015) đã xây dựng chỉ số tài chính toàn diện để đánh giá các yếu tố kinh tế vĩ mô ảnh hưởng như thế nào đến mức độ tài chính toàn diện của 37 nước đang phát triển ở châu Á. Đồng thời, các tác giả cũng kiểm tra tác động của Tài chính toàn diện, cùng với các biến kiểm soát khác, đối với nghèo đói và bất bình đẳng thu nhập. Kết quả cho thấy thúc đẩy Tài chính toàn diện làm giảm đáng kể nghèo đói và bất bình đẳng thu nhập. Phát hiện này ngụ ý rằng các quy định ví dụ như lương hưu, đẩy mạnh việc thực thi hợp đồng tài chính và giám sát quy định tài chính, sẽ mở rộng Tài chính toàn diện, từ đó góp phần giảm nghèo và bất bình đẳng thu nhập thấp hơn. Trong một nghiên cứu khác, Umaru và Imo (2018) đã sử dụng số liệu thu thập được từ việc khảo sát 384 khách hàng của các ngân hàng tài chính vi mô để phân tích tác động của Tài chính toàn diện đến việc giảm nghèo dưới sự điều tiết của tài chính vi mô ở Nigeria. Những phát hiện của nghiên cứu cho thấy rằng có một mối quan hệ đáng kể giữa bao gồm tài chính và giảm nghèo ở quốc gia này, trong đó tài chính vi mô đóng vai trò tích cực trong việc điều chỉnh mối quan hệ giữa các biến trong nghiên cứu. Các tác giả khuyến nghị sự thúc đẩy tài chính toàn diện mạnh mẽ hơn ở các vùng nông thôn và biến tài chính vi mô thành một phương tiện giảm nghèo hiệu quả hơn như cung cấp các khoản vay giáo dục, vay hỗ trợ công nghệ và đào tạo kỹ năng. Cũng nghiên cứu mối liên hệ giữa tài chính toàn diện và giảm nghèo ở Nigeria, Anthony và các cộng sự (2018) lại lựa chọn các tham số thể hiện khả năng tiếp cận tài chính dựa trên sự đổi mới công nghệ và các kênh ngân hàng khác nhau. Các tác giả thấy rằng kênh bao gồm máy rút tiền tự động và tín dụng ngân hàng cho người dân khu vực nông thôn có tác động tích cực đáng kể đến việc giảm nghèo, trong khi kênh ngân hàng trực tuyến/ internet và tín dụng tài chính vi mô tác động tiêu cực đến giảm nghèo.

Agyemang-Badu và các cộng sự (2018) sử dụng mô hình hồi quy các ảnh hưởng cố định (FEM - fixed effects regression model) để nghiên cứu sự ảnh hưởng của tài chính toàn diện đến một số biến số vĩ mô của 48 nước ở khu vực châu Phi. Kết quả không những chỉ ra những nhân tố tác động đến Tài chính toàn diện ở các quốc gia này như thu nhập, trình độ học vấn, dân số… mà còn nêu bật mối quan hệ nghịch chiều giữa Tài chính toàn diện với bất bình đẳng thu nhập và nghèo đói.

Tại Việt Nam, từ đầu năm 2017, Tài chính toàn diện được Bộ Tài chính và Ngân hàng Nhà nước lựa chọn làm một trong số các chủ đề ưu tiên để thảo luận, hướng tới các hành động chung trong Diễn đàn APEC. Theo đó, Hoàng Công Gia Khánh và các cộng sự (2018) trong báo cáo thường niên thị trường tài chính năm 2017 đã tập trung vào chủ đề tiếp cận tài chính bao gồm: Tiếp cận tài chính cá nhân, tiếp cận tín dụng chính thức của các doanh nghiệp nhỏ và vừa, tiếp cận nguồn vốn của các ngân hàng thương mại và tiếp cận tài chính của chính quyền địa phương và trung ương. Phạm Thị Hồng Vân và cộng sự (2018) phân tích kinh nghiệm của những nước thành công trong phát triển tài chính toàn diện như Ấn Độ, Bazil và Malaysia nhằm rút ra bài học cho Việt Nam, trong đó nhấn mạnh các giải pháp tăng cường giáo dục tài chính đối với người dân, phát triển dịch vụ ngân hàng đại lý. Cũng lấy trọng tâm là tìm hiểu một số hạn chế đằng sau diễn biến của thực trạng tài chính toàn diện ở Việt Nam song song với việc nghiên cứu kinh nghiệm triển khai thành công tài chính toàn diện của 4 nước tiêu biểu trong khu vực ASEAN, Lê Thị Khuyên và cộng sự (2018) đã tập trung vào các giải pháp nhằm hoàn thiện khung pháp lý cũng như hệ thống chính sách cho việc thực hiện tài chính toàn diện ở cấp độ Nhà nước, Ngân hàng Nhà nước và các tổ chức tài chính.

3. Phương pháp nghiên cứu

Vấn đề đo lường tài chính toàn diện sẽ phụ thuộc vào cách chúng ta định nghĩa tài chính toàn diện là gì. Trong một số nghiên cứu trước đây, các nhà khoa học đã đưa ra cách xác định chỉ số Tài chính toàn diện dựa trên các nhân tố tác động đến nó. Cụ thể, Honohan (2008) sử dụng phương pháp hồi quy để ước tính thước đo này cho 160 quốc gia dựa trên khảo sát về tỷ lệ người lớn/hộ gia đình có thể tiếp cận các dịch vụ tài chính. Tuy nhiên, nghiên cứu này bộc lộ một số nhược điểm liên quan đến sự không nhất quán về thời gian và đơn vị khảo sát. Sarma (2012) cung cấp một công cụ để đo chỉ số Tài chính toàn diện bằng cách xem xét ba yếu tố cơ bản của một hệ thống tài chính bao gồm: Sự thâm nhập của hệ thống ngân hàng; tính sẵn có của các dịch vụ ngân hàng và mức độ sử dụng hệ thống ngân hàng. Gortsos (2016) lại cho rằng, Tài chính toàn diện được đo lường dựa trên ba khía cạnh: Mức độ bao phủ của các tổ chức tín dụng; mức độ sử dụng các sản phẩm và dịch vụ tài chính; và cuối cùng là chất lượng của các sản phẩm và dịch vụ này.

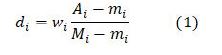

Trong bài viết này, tác giả sử dụng cách tiếp cận của Sarma (2012) để đo lường chỉ số Tài chính toàn diện của Việt Nam và so sánh với một số quốc gia khác trong khu vực. Theo đó, để tính toán IFI, trước tiên cần phải xây dựng các chỉ số thành phần của tài chính toàn diện, bao gồm: (1) chỉ số tiếp cận, (2) chỉ số sẵn có và (3) chỉ số sử dụng. Các chỉ số thành phần này được tính theo công thức chung như sau:

Trong đó:

wi: tỷ trọng của thành phần thứ i (0 ≤ wi ≤ 1)

Ai: giá trị thực tế của thành phần thứ i

mi: giá trị thấp nhất của thành phần thứ i

Mi: giá trị cao nhất của thành phần thứ i

Công thức (1) cho thấy giá trị của di luôn nằm trong khoảng [0, wi]. Giá trị IFI được tính như sau:

3.1. Các thành phần của chỉ số Tài chính toàn diện:

+ Thành phần 1: Mức độ thâm nhập của hệ thống ngân hàng (chỉ số tiếp cận - accessibility): Cho biết mức độ người dân có thể tiếp cận được hệ thống ngân hàng, theo đó số lượng người sử dụng các dịch vụ ngân hàng càng nhiều thì khả năng tiếp cận tài chính càng cao. Thành phần này được đo bằng số tài khoản ngân hàng trên 1.000 người trưởng thành và được gán trọng số là 1 vì sự thâm nhập của hệ thống ngân hàng được coi là yếu tố cơ bản đầu tiên của tài chính toàn diện.

+ Thành phần 2: Tính sẵn có của sản phẩm và dịch vụ ngân hàng (chỉ số sẵn có - availability): Cho biết mức độ thuận tiện của việc tiếp cận các sản phẩm và dịch vụ ngân hàng của người sử dụng. 2 yếu tố được sử dụng để đo thành phần này bao gồm: số lượng máy ATM và số lượng chi nhánh ngân hàng trên 100.000 người trưởng thành. Trong đó tỷ trọng của chi nhánh ngân hàng là 2/3 và tỷ trọng của số lượng ATM là 1/3. Thành phần 2 này sẽ có trọng số là 0,5.

+ Thành phần 3: Mức độ sử dụng hệ thống ngân hàng (chỉ số sử dụng - usage): Cho biết mức độ người dân có thể sử dụng các sản phẩm và dịch vụ của hệ thống ngân hàng. Theo đó, nếu chỉ dừng lại ở việc có tài khoản ngân hàng nhưng vì nhiều lý do khác nhau người dùng không thể sử dụng các sản phẩm và dịch vụ do ngân hàng cung cấp (như cho vay, gửi tiền, thanh toán…) thì tính toàn diện của hệ thống tài chính mất đi ý nghĩa của nó. Với điều kiện các số liệu có thể thu thập được, tác giả sử dụng tỷ lệ tín dụng và tiền gửi trên hệ thống ngân hàng thương mại theo GDP của quốc gia để đo lường thành phần này. Trọng số của thành phần 3 là 0,5.

Với cách xác định các thành phần của tài chính toàn diện như trên, IFI của một quốc gia trong bài viết này sẽ được tính theo công thức:

Trong đó, d1, d2, d3 lần lượt là các thành phần 1, 2, 3 đã được phân tích ở trên.

3.2. Dữ liệu

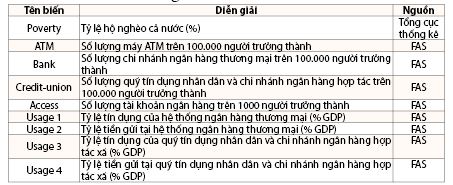

Để tính toán chỉ số tài chính toàn diện của Việt Nam và so sánh với các quốc gia khác trong khu vực Đông Nam Á, tác giả sử dụng số liệu được thu thập từ kết quả Khảo sát tiếp cận tài chính (Financial Access Survey - FAS) do IMF thực hiện, giai đoạn 2010 - 2017. Bên cạnh đó, để phân tích mối quan hệ tương quan giữa tài chính toàn diện và giảm nghèo của Việt Nam cũng trong giai đoạn nói trên, tác giả lựa chọn tỷ lệ hộ nghèo cả nước là thước đo đánh giá vấn đề giảm nghèo. Tỷ lệ hộ nghèo được xác định dựa trên chuẩn nghèo của Chính phủ giai đoạn 2011-2015 và 2016 - 2020 tính theo thu nhập bình quân 1 người 1 tháng của hộ gia đình được cập nhật theo chỉ số giá tiêu dùng. Ngoài ra, tác giả cũng sử dụng thêm một số biến khác liên quan đến hệ thống quỹ tín dụng nhân dân và ngân hàng hợp tác, một trong những nguồn cung cấp chính dịch vụ tài chính cho nhóm người có thu nhập thấp.

Tóm tắt các biến có trong bài viết như sau:

4. Kết quả và thảo luận

4.1. Chỉ số Tài chính toàn diện

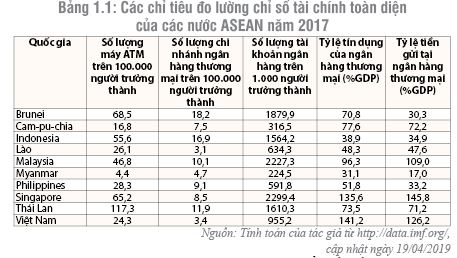

Bảng 1.1 thể hiện các chỉ tiêu được lựa chọn để đo lường chỉ số tài chính toàn diện của 10 quốc gia trong khu vực ASEAN vào năm 2017.

Xét trên khía cạnh mức độ thâm nhập, có thể thấy rằng Singapore và Malaysia là những nước dẫn đầu trong khu vực với trung bình mỗi người trưởng thành ở hai nước này có hơn 2 tài khoản ngân hàng, gấp mười lần so với Myanmar - nước xếp cuối bảng. Trong khi đó Việt Nam nằm ở nhóm giữa với khoảng 955 tài khoản trên 1000 người trưởng thành. Ở góc độ sẵn có của sản phẩm và dịch vụ ngân hàng, Thái Lan dẫn đầu về số lượng máy ATM trên 100.000 người trưởng thành và Brunei là quốc gia có số lượng chi nhánh ngân hàng thương mại trên 100.000 người trưởng thành nhiều nhất trong khu vực ASEAN với hơn 18 chi nhánh. Đáng chú ý, Việt Nam nằm trong nhóm thấp nhất ở cả hai chỉ tiêu, điều này có thể cho thấy một thực tế về sự thuận tiện trong việc tiếp cận dịch vụ ngân hàng thương mại còn hạn chế, đặc biệt là ở khu vực nông thôn.

Ở tiêu chí thứ ba liên quan đến mức độ sử dụng thể hiện qua tổng tỷ lệ tín dụng và tiền gửi tại ngân hàng thương mại, Việt Nam xếp thứ hai chỉ sau Singapore, cho thấy sự phổ biến trong việc sử dụng các dịch vụ ngân hàng của người dân khi tổng hai chỉ tiêu đạt gần 270% GDP. Myanmar một lần nữa xếp cuối bảng với tỷ lệ chỉ chiếm chưa đến 50% GDP, ngụ ý tình trạng loại trừ tài chính tương đối cao ở quốc gia này.

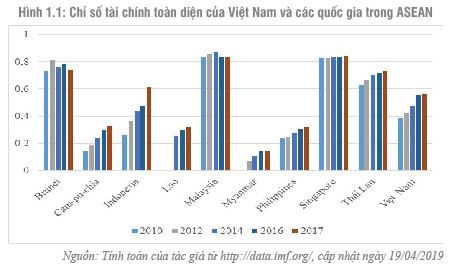

Kết quả đo lường chỉ số tài chính toàn diện của Việt Nam và các nước trong ASEAN trong giai đoạn 2010-2017 được thể hiện ở hình 1.1. Với số liệu này, có thể chia 10 quốc gia thành 3 nhóm như sau: nhóm có IFI cao (>0,7) gồm Brunei, Malaysia và Singapore; nhóm có IFI trung bình (0,4-0,7) với Indonesia, Thái Lan và Việt Nam; nhóm có IFI thấp (< 0,4) gồm 4 nước còn lại là Cam-pu-chia, Lào, Myanmar và Philippines. (Hình 1.1)

Xu hướng chung có thể dễ dàng nhận ra trong giai đoạn 2010 - 2017 ở tất cả các nước là sự gia tăng giá trị của IFI, thể hiện sự cải thiện ở các chỉ tiêu đo lường qua các năm. Sự gia tăng đặc biệt rõ ràng ở nhóm các nước có IFI trung bình, trong đó có Việt Nam. Điều phù hợp với thực tế khi một vài năm gần đây, thúc đẩy Tài chính toàn diện được coi là một trong những nhiệm vụ quan trọng được Chính phủ giao cho các cấp bộ ngành và doanh nghiệp thực hiện. Các tổ chức tài chính tại Việt Nam đã và đang triển khai nhiều chương trình về nâng cấp hạ tầng thanh toán; đẩy mạnh ứng dụng công nghệ số và phát triển thanh toán điện tử nhằm làm tăng khả năng cung cấp các sản phẩm, dịch vụ hiện đại đáp ứng nhu cầu ngày càng tăng của người tiêu dùng.

Mặt khác, Singapore và Brunei là những nước thuộc nhóm có thu nhập bình quân đầu người cao trong khi đó 3 trong số 4 nước có IFI thấp ở khu vực ASEAN là những nước có mức thu nhập dưới 2.000 USD/người/năm. Điều đó chứng tỏ có mối quan hệ mật thiết giữa việc đẩy mạnh tài chính toàn diện và tăng trưởng kinh tế, vốn đã được nêu lên trong một số nghiên cứu khác trước đây.

4.2. Tương quan giữa thúc đẩy Tài chính toàn diện và giảm nghèo ở Việt Nam.

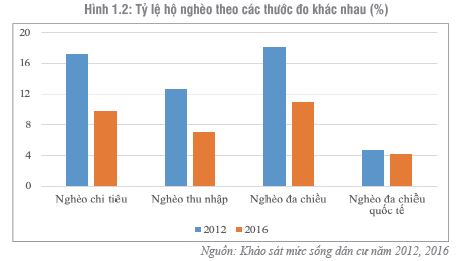

Từ năm 2015 trở về trước, Việt Nam vẫn sử dụng phương pháp đo lường nghèo đơn chiều theo chuẩn nghèo thu nhập để đo lường sự thay đổi của tình trạng nghèo trong giai đoạn tương ứng. Tuy nhiên, phương pháp này không thể phản ánh toàn diện các khía cạnh đời sống của người dân. Trên thực tế, nhiều hộ gia đình có thu nhập hay chi tiêu bình quân đầu người cao hơn chuẩn nghèo nhưng lại không tiếp cận được với nước sạch, nhà tiêu hợp vệ sinh, hay giáo dục và khám chữa bệnh. Chính vì vậy, kể từ năm 2016, Việt Nam chính thức áp dụng phương pháp tiếp cận đa chiều để đo lường nghèo đói, theo đó kết hợp chuẩn nghèo về thu nhập và mức độ thiếu hụt tiếp cận 5 dịch vụ xã hội cơ bản, bao gồm: y tế; giáo dục; nhà ở; nước sạch và vệ sinh; và thông tin.

Tuy nhiên, dù tiếp cận theo thước đo nào thì số liệu từ Khảo sát mức sống dân cư các năm cũng cho thấy sự suy giảm đáng kể tỷ lệ hộ nghèo cả nước theo thời gian (hình 1.2). Điều này cho thấy các chính sách giảm nghèo được thực hiện trong thời gian qua đã có tính chất đa chiều, toàn diện và bao phủ các nhu cầu của nhóm những người nghèo, những người dễ bị tổn thương nhất trong xã hội.

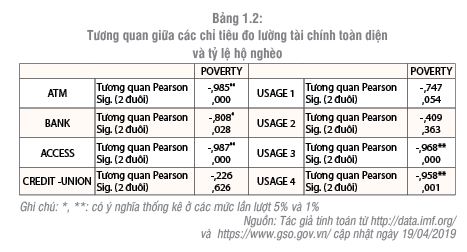

Bảng 1.2 trình bày kết quả kiểm định mối tương quan tuyến tính giữa các khía cạnh của tài chính toàn diện và vấn đề giảm nghèo. Nhìn chung, nghèo đói và tài chính toàn diện có mối tương quan nghịch khá chặt chẽ, thể hiện qua hệ số tương quan Pearson nhận giá trị âm có ý nghĩa thống kê ở các mức 5% và 1% ở 5 trên 8 các biến được kiểm định.

Trong số các biến được quan sát thì biến ATM (Số lượng máy ATM trên 100.000 người trưởng thành) và Access (Số lượng tài khoản ngân hàng trên 1000 người trưởng thành) có tương quan rất chặt với tỷ lệ hộ nghèo với giá trị tuyệt đối hệ số tương quan lớn hơn 0,98. Đặc biệt, với số liệu mẫu thu thập được, chưa có bằng chứng chỉ ra mối tương quan giữa nghèo đói với tỷ lệ tín dụng và tiền gửi tại ngân hàng thương mại (% GDP) nhưng tỷ lệ hộ nghèo lại có tương quan chặt với hai biến khác thể hiện tỷ lệ này của hệ thống quỹ tín dụng nhân dân và ngân hàng hợp tác xã. Điều này phù hợp với thực trạng tiếp cận tài chính toàn diện hiện nay ở Việt Nam, bởi so với các ngân hàng thương mại, mức độ sử dụng sản phẩm và dịch vụ tại các quỹ tín dụng nhân dân và ngân hàng hợp tác xã ít bị hạn chế và tương đối thuận tiện hơn đối với nhóm người nghèo, những người có thu nhập rất thấp.

5. Kết luận và khuyến nghị

Nhìn chung, các nhân tố được sử dụng để đo lường tài chính toàn diện của Việt Nam không ngừng được cải thiện trong suốt giai đoạn được nghiên cứu. Điều này dẫn đến kết quả là chỉ số tài chính toàn diện của Việt Nam cũng tăng dần và duy trì vị trí ở nhóm có IFI trung bình trong khu vực Đông Nam Á. Tuy nhiên sự gia tăng này đã bị chững lại trong năm 2017, chủ yếu do sự sụt giảm trong số lượng chi nhánh ngân hàng thương mại trên 100.000 người trưởng thành. Bên cạnh đó, mối tương quan nghịch tương đối chặt giữa tài chính toàn diện và nghèo đói cho thấy tác động truyền dẫn của các chính sách, chương trình hỗ trợ tín dụng đến nhận thức cũng như giúp nhóm người nghèo trong xã hội tăng thu nhập và cải thiện cuộc sống.

Mặc dù vậy, để sự ảnh hưởng này thể hiện rõ nét hơn trong những năm tới, theo tác giả một số vấn đề cần được ưu tiên giải quyết như sau:

Một là, ngoài việc được hỗ trợ nhu cầu về tài chính (điều đã và đang được thực hiện chủ yếu thông qua các ngân hàng chính sách xã hội), người nghèo cần phải biết cách sử dụng nguồn tài chính này như thế nào cho hợp lý và hiệu quả. Do đó, việc tăng cường khả năng tiếp nhận thông tin và các chương trình giáo dục tài chính cho khu vực nông thôn nên được triển khai mạnh mẽ để dần thu hẹp khoảng cách với khu vực thành thị, tiến tới phổ cập kiến thức tài chính cá nhân cho toàn dân.

Hai là, đổi mới, đa dạng hóa sản phẩm tài chính vi mô và phát triển mô hình tài chính vi mô bán chính thức theo hướng tận dụng tối đa các nguồn lực xã hội. Nhiều câu chuyện thực tế và nghiên cứu thực nghiệm đã chứng minh vai trò của tài chính vi mô như một công cụ hữu hiệu trong công cuộc xóa đói giảm nghèo. Để phát huy hơn nữa vai trò này, các tổ chức tài chính vi mô cần thiết kế sản phẩm trên quan điểm “khách hàng là trung tâm” nhằm đáp ứng nhu cầu đa dạng của khách hàng như thời hạn vay và gửi tiết kiệm linh hoạt theo dòng thu nhập của họ (tuần, tháng, mùa vụ…); chủ động trong việc nghiên cứu, thiết kế và giới thiệu sản phẩm bảo hiểm vi mô đến cho khách hàng.

Cuối cùng, một trong những yếu tố khiến nhóm người nghèo trở thành đối tượng bị loại trừ tài chính là những thủ tục hành chính, giấy tờ phức tạp khiến họ nghi ngại và chuyển sang sử dụng nguồn tài chính phi chính thức. Cải thiện theo hướng tinh gọn, sử dụng ngôn ngữ đơn giản, dễ hiểu sẽ giúp tăng khả năng tiếp cận dịch vụ, sản phẩm tài chính ở khu vực nông thôn.

TÀI LIỆU THAM KHẢO:

Agyemang-Badu, A.A, Agyei, K., Duah, E. K. (2018) “Financial Inclusion, Poverty and Income Inequality: Evidence from Africa”, Spiritan International Journal of Poverty Studies, vol 2(2).

Anthony E. Ageme, Anisiuba, C. A, Felix Chukwubuzo Alio, Hillary Chijindu Ezeaku, Onwumere, J.U.J. (2018), “Empirical Assessment of the Effects of Financial Inclusion on Poverty Reduction in Nigeria”, European Journal of Economics, Finance and Administrative Sciences, p.g. 21-29.

Gortsos (2016), Financial Inclusion: An Overview of Its Various Dimensions and the Initiatives to Enhance Its Current Level, ECEFIL Working Paper Series No 2016/15.

Hoàng Công Gia Khánh và các cộng sự (2018), Báo cáo thường niên thị trường tài chính năm 2017, Nhà xuất bản Đại học Quốc gia TP. Hồ Chí Minh.

Honohan (2008), “Cross-country variation in household access to financial services”, Journal of Banking & Finance, vol. 32 (11), p.g.2493-2500.

Lê Thị Khuyên, Bùi Ngọc Mai Phương (2018), “Tiếp cận tài chính toàn diện của các nước ASEAN và một số khuyến nghị đối với Việt Nam”, Tạp chí Ngân hàng, số 1.

Leeladhar (2005), Taking banking services to the common man - financial inclusion, Commemorative lecture at the Fedbank Hormis Memorial Foundation, Ernakulam.

Phạm Thị Hồng Vân, Trần Thị Thu Hường, Vũ Thị Thanh Hà (2018), “Kinh nghiệm phát triển tài chính toàn diện tại một số quốc gia trên thế giới”, Tạp chí Khoa học & Đào tạo Ngân hàng, số 193, tr.55-75.

Park, C.Y, Mercado, R.Jr. (2015), Financial Inclusion, Poverty, and Income Inequality in Developing Asia, Asian Development Bank Economics Working Paper Series.

Sameer Kochhar, R.Chandrashekhar, Chakrabarty, K.C. (2009), Speeding Financial Inclusion, SKOCH Development Foundation.

Umaru Hussaini, Imo C. Chibuzo (2018), “The effects of financial inclusion on poverty reduction: The moderating effects of microfinance”, International Journal of Multidisciplinary Research and Development, Vol.5, p.g.188-198.

World Bank (2008), Finance for Policies and pitfalls in expanding access, Washington, DC: World Bank.

ThS. Trần Thị Khánh Li

ThS. Nguyễn Thị Thùy Dương

(TCNH số 12/2019)

https://tapchinganhang.gov.vn