Tóm tắt: Loài người đã bước qua giới hạn chịu đựng của hành tinh do sản xuất và tiêu dùng quá mức diễn ra trong thời gian dài. Biến đổi khí hậu trở thành rủi ro lớn nhất mà loài người đang phải gánh chịu (WEF, 2024). Trong bối cảnh đó, phát triển bền vững không còn là sự lựa chọn, mà gần như bắt buộc ở hầu hết các quốc gia trên toàn cầu. Để đạt được mục tiêu này, mô hình kinh tế tuần hoàn nổi lên như một công cụ quan trọng. Tuy vậy, để chuyển từ mô hình kinh tế tuyến tính sang mô hình kinh tế tuần hoàn, đòi hỏi sự tham gia đóng góp của tất cả các nhóm chủ thể trong xã hội và mỗi nhóm đều cần phải vượt qua các thách thức đặc thù. Trên cơ sở nhận diện các rào cản, đúc kết những phát hiện từ các nghiên cứu liên quan, bài viết đưa ra các gợi ý thúc đẩy sự chuyển đổi sang mô hình kinh tế tuần hoàn tại Việt Nam, một quốc gia với đặc thù có đến 98% là doanh nghiệp nhỏ và vừa.

Từ khóa: Phát triển bền vững, kinh tế tuần hoàn, tài chính bền vững, quản trị bền vững.

PROMOTING THE TRANSITION TO A CIRCULAR ECONOMY:

BARRIERS AND SUGGESTIONS FOR VIETNAM

Abstract: Humanity has exceeded the planet's tolerance limit due to long-term overproduction and consumption. Climate change has become the greatest risk in human society (WEF, 2024). In that context, sustainable development is no longer a choice, but almost mandatory in most countries around the world. To achieve this goal, the circular economic model has emerged as an important tool. However, to make transition from a linear economic model to a circular economic model requires the participation and contribution of all groups of subjects in society and each group needs to overcome specific challenges. Based on identifying barriers and summarizing findings from related reseaches, the article provides suggestions to promote the transition to a circular economic model in Vietnam, a country with the characteristic of 98% being small and medium enterprises.

Keywords: Sustainable development, circular economy, sustainable finance, sustainable governance.

1. Giới thiệu

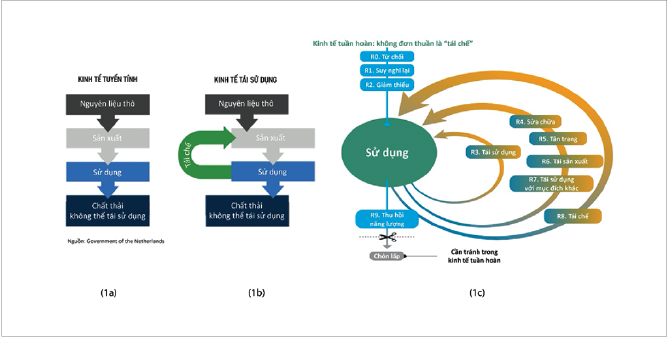

GDP toàn cầu giai đoạn 1900 - 2000 tăng gấp 20 lần, khai thác tài nguyên từ lòng đất cao gấp 1,7 lần so với khả năng tái tạo của thiên nhiên (Watts, 2018). Đây là hậu quả của mô hình kinh tế tuyến tính với cách tiếp cận “khai thác - sản xuất - tiêu thụ - thải bỏ” (Hình 1a). Trong mô hình này, tài nguyên thiên nhiên được khai thác một cách không bền vững, dẫn đến sự suy giảm và cạn kiệt của nhiều nguồn tài nguyên quan trọng như khoáng sản, năng lượng, nước và đất đai; môi trường bị suy thoái nghiêm trọng, khí hậu biến đổi, các hệ sinh thái bị đe dọa, chất lượng cuộc sống của con người bị ảnh hưởng tiêu cực. Trong bối cảnh này, phát triển bền vững không còn là sự lựa chọn mà gần như bắt buộc ở hầu hết các quốc gia trên toàn cầu. Phát triển bền vững là sự phát triển bảo đảm các thế hệ hiện tại và tương lai có các nguồn lực cần thiết, chẳng hạn như thực phẩm, nước, chăm sóc sức khỏe và năng lượng mà không gây căng thẳng cho các quá trình của hệ thống Trái đất (Dirk Schoenmaker, Willem Schramade, 2018). Để đạt được mục tiêu như vậy, kinh tế tuần hoàn nổi lên như một công cụ quan trọng (Cagno và cộng sự 2023; Knable và cộng sự 2022), đặc biệt mang lại hiệu quả môi trường vượt trội thông qua hiệu quả sử dụng năng lượng và tài nguyên cũng như giảm chất thải (Dey và cộng sự, 2022).

2. Kinh tế tuần hoàn - Chìa khóa đạt được phát triển bền vững

Nền kinh tế tuần hoàn là nền kinh tế sử dụng cách tiếp cận tập trung vào hệ thống và tư duy vòng đời, bao gồm các quy trình công nghiệp và hoạt động kinh tế có tính phục hồi hoặc tái tạo theo thiết kế, cho phép mọi nguồn lực được sử dụng trong các quy trình và hoạt động đó có thể duy trì giá trị cao nhất của chúng trong thời gian dài nhất có thể, nhằm mục đích loại bỏ lãng phí thông qua sự thiết kế ưu việt cả về vật liệu, sản phẩm lẫn hệ thống (bao gồm cả mô hình kinh doanh). Nền kinh tế tuần hoàn giảm việc sử dụng nguyên liệu, thiết kế lại nguyên liệu, sản phẩm để sử dụng ít tài nguyên hơn và thu hồi “chất thải” làm nguồn lực để sản xuất nguyên liệu, sản phẩm mới (EPA, 2021). Có thể hình dung sự chuyển đổi từ nền kinh tế tuyến tính sang nền kinh tế tuần hoàn qua sơ đồ Hình 1.

Hình 1: Từ kinh tế tuyến tính đến kinh tế tuần hoàn

Nguồn: Potting và cộng sự, 2018

Như vậy, kinh tế tuần hoàn không đơn thuần chỉ là “tái chế”, mà nội hàm rộng hơn với một hệ thống các “vòng tròn lặp” (Hình 1c).

Và để hệ thống “vòng tròn lặp” đó vận hành trơn tru đòi hỏi phải có sự tham gia đóng góp của tất cả các nhóm chủ thể trong xã hội. Trong đó, nhà nước đóng vai trò lãnh đạo và dẫn đường. Thông qua thuế và chi tiêu công, cũng như các quy định và chính sách khác (kể cả truyền thông và giáo dục), nhà nước có thể tác động, điều chỉnh hành vi sản xuất của các doanh nghiệp và tiêu dùng của công chúng hướng đến thực hiện các mục tiêu phát triển bền vững. Chẳng hạn thông qua thuế - phí hợp lý kết hợp truyền thông và giáo dục, nhà nước có thể làm cho người tiêu dùng phải cân nhắc, suy nghĩ lại, giảm thiểu hoặc thậm chí từ chối tiêu dùng một số sản phẩm và dịch vụ (R0, R1, R2). Với việc tái sử dụng, sửa chữa, tân trang, tái sản xuất, tái sử dụng với mục đích khác, tái chế, thu hồi năng lượng (R3 đến R9), khu vực doanh nghiệp sẽ đóng vai trò là chìa khóa vì hoạt động của khu vực này gắn liền với chuỗi giá trị sản xuất và cung ứng. Lúc này, thiết kế bền vững trở thành giai đoạn hết sức quan trọng, nó bao hàm thiết kế kết cấu sản phẩm, lựa chọn các nguyên liệu, phụ liệu đầu vào và công nghệ sản xuất thích hợp nhất để đạt được tính bền vững. Hay nói cách khác, thiết kế bền vững là đưa tính bền vững vào toàn bộ vòng đời sản phẩm để đạt được sự cân bằng tối ưu giữa ba mục tiêu kinh tế, xã hội và môi trường. Nhà thiết kế sẽ hỗ trợ khả năng kéo dài tuổi thọ của sản phẩm lâu nhất có thể bằng cách tính đến tái sử dụng, sửa chữa và khả năng tân trang lại sản phẩm, cải thiện khả năng tái chế của vật liệu. Đối với mỗi bước trong vòng đời, người thiết kế sẽ cố gắng giảm các yếu tố đầu vào như năng lượng, nước, vật liệu/phụ liệu và giảm lượng phát thải, chất thải mà quy trình đó tạo ra. Đặc biệt đối với các doanh nghiệp nhỏ và vừa, chức năng “thiết kế” đóng góp nhiều nhất vào việc áp dụng thành công kinh tế tuần hoàn (Dey và cộng sự, 2022). Như vậy, ở đây vai trò “dẫn đường” của nhà nước lại nổi lên rất rõ. Chính sách thuế - phí, chi tiêu ngân sách, chính sách thúc đẩy đổi mới công nghệ, nghiên cứu và phát triển cần được thiết kế sao cho vừa tạo sức ép, vừa tạo động lực và điều kiện thúc đẩy các doanh nghiệp thực hành thiết kế và kinh doanh bền vững. (Hình 2)

Hình 2: Mô hình kinh tế tuần hoàn

Nguồn: European Parliamentary Research Service

Lúc này, việc doanh nghiệp vận dụng các mô hình kinh tế tuần hoàn không chỉ là hành động thích ứng với chiến lược và các chính sách của Chính phủ, mà còn giúp các doanh nghiệp định vị thương hiệu, tăng cường khả năng cạnh tranh và khả năng chịu đựng trước những biến đổi từ bên ngoài. Bằng cách áp dụng các mô hình tuần hoàn, doanh nghiệp có thể giảm thiểu chi phí sản xuất, tối ưu hóa việc sử dụng tài nguyên và tạo ra giá trị gia tăng từ việc tái chế và tái sử dụng vật liệu. Kinh tế tuần hoàn cũng mở ra các cơ hội mới trong việc phát triển sản phẩm, dịch vụ và thị trường. Khi người tiêu dùng ngày càng quan tâm đến các sản phẩm bền vững, những doanh nghiệp áp dụng mô hình tuần hoàn sẽ có lợi thế cạnh tranh vượt trội. Đổi mới không chỉ dừng lại ở việc áp dụng công nghệ mà còn bao gồm việc thay đổi tư duy và cách thức kinh doanh. Điều này đòi hỏi các nhà lãnh đạo doanh nghiệp phải có tầm nhìn xa, hiểu rõ xu hướng thị trường và sẵn sàng đầu tư vào những giải pháp bền vững.

Ngoài ba nhóm chủ thể trên, các nhà đầu tư, tác động xã hội, dân sự và đơn vị giáo dục cũng đóng vai trò đáng kể trong sự chuyển đổi mô hình kinh tế.

3. Các rào cản cần vượt qua

Dace và cộng sự (2024) đã chỉ ra 6 nhóm rào cản đối với việc chuyển đổi từ mô hình kinh tế tuyến tính sang mô hình kinh tế tuần hoàn:

- Rào cản văn hóa: Liên quan đến thói quen và truyền thống tiêu dùng, nhận thức và kiến thức của người tiêu dùng; kỹ năng, chuyên môn chuyên sâu về sản xuất dựa trên sinh học của doanh nghiệp và người lao động; văn hóa quản trị điều hành kinh doanh theo lối mòn. Rào cản này càng lớn hơn khi thiếu động lực để thay đổi hành vi của người tiêu dùng, hành vi của nhà sản xuất và thiếu cả sự hợp tác của các bên liên quan.

- Rào cản kỹ thuật: Liên quan đến phát triển, đổi mới và áp dụng công nghệ, năng lực cơ sở hạ tầng, chất lượng và số lượng nguyên liệu, thành phần nguyên liệu cũng như số hóa và tự động hóa.

- Rào cản kinh tế: Liên quan đến chi phí phát sinh của công ty, lợi nhuận, khả năng cạnh tranh, khả năng tiếp cận nguồn vốn và đầu tư của công ty, cũng như các rào cản liên quan đến thị phần, nhu cầu và giá cả của sản phẩm. Rào cản kinh tế và rào cản kỹ thuật lại có mối quan hệ mật thiết với nhau.

- Rào cản môi trường: Liên quan đến hiệu quả môi trường của sản phẩm và quy trình đánh giá tác động môi trường, đặc biệt việc thiếu dữ liệu về tác động môi trường gây khó khăn cho tất cả các chủ thể liên quan trong việc ra quyết định vì mục tiêu bền vững.

- Rào cản quản trị: Liên quan đến chính sách, quy định, mục tiêu chính sách và ưu đãi cũng như các tiêu chuẩn, thủ tục tiêu chuẩn hóa và quy trình chứng nhận. Trong đó, việc chính phủ thiếu các chính sách hỗ trợ chuyển đổi, thiếu nhất quán và rõ ràng về chính sách, thủ tục phức tạp là những điểm nổi bật được ghi nhận trong nhóm rào cản này.

- Rào cản về cấu trúc: Rào cản này nhấn mạnh đến sự thiếu hợp tác của các bên liên quan trong chuỗi giá trị (bao gồm cả trao đổi thông tin) và thiếu các sáng kiến tuần hoàn có tính hệ thống.

Riêng đối với các doanh nghiệp nhỏ và vừa, nghiên cứu của Takacs và cộng sự (2022) chỉ ra rằng, ngoài những rào cản bên ngoài công ty (công nghệ, thị trường, luật pháp, xã hội và người tiêu dùng) còn có 6 nhóm rào cản nội tại rất đặc thù ngăn cản doanh nghiệp nhỏ và vừa tham gia hiện thực hóa kinh tế tuần hoàn: Lo ngại rủi ro, không muốn bước ra khỏi vùng an toàn vốn có; định hướng ngắn hạn; tư duy kinh tế thống trị; không sẵn sàng tham gia vào sự đánh đổi do thiếu các hướng dẫn cần thiết để đánh đổi tối ưu; thiếu nguồn lực và thiếu kiến thức - đặc biệt là kiến thức về các khái niệm và cơ hội của kinh tế tuần hoàn (Ormazabal và cộng sự, 2018; Rizos và cộng sự, 2015).

4. Gợi ý cho Việt Nam

Theo World Bank (2020, 2022), Việt Nam là một trong 5 quốc gia bị ảnh hưởng nặng nề nhất bởi biến đổi khí hậu. Các tính toán cho thấy:

- Việt Nam mất 10 tỉ USD vào năm 2020, tương đương 3,2% GDP do tác động của biến đổi khí hậu.

- Nếu không có các biện pháp thích ứng và giảm nhẹ thích hợp, ước tính biến đổi khí hậu sẽ khiến Việt Nam thiệt hại khoảng 12% đến 14,5% GDP mỗi năm vào năm 2050.

- Một triệu người có thể rơi vào tình trạng nghèo đói cùng cực vào năm 2030.

- 6 lĩnh vực và khu vực ở Việt Nam bị tác động nghiêm trọng nhất bao gồm nông nghiệp, giao thông vận tải, thương mại và công nghiệp, khu vực đồng bằng sông Cửu Long và khu vực duyên hải miền Trung.

- Mỗi năm khoảng 316.000 lao động bị mất việc do ảnh hưởng của lũ sông và ngập lụt ven biển.

- Nếu không có các biện pháp thích ứng hiệu quả, từ 6 đến 12 triệu người có thể bị ảnh hưởng bởi lũ lụt ven biển vào năm 2070 - 2100, tùy thuộc vào lộ trình phát thải toàn cầu.

Chủ trương thực hiện chuyển đổi từ kinh tế truyền thống sang kinh tế tuần hoàn của Chính phủ theo Quyết định số 687/QĐ-TTg ngày 07/6/2022 cụ thể với đặc thù doanh nghiệp nhỏ và vừa chiếm tới 98% số lượng các doanh nghiệp (Hiệp hội Doanh nghiệp nhỏ và vừa Việt Nam, 2024) việc tập trung tháo gỡ các rào cản sẽ là cách để thúc đẩy sự chuyển đổi sang mô hình kinh tế tuần hoàn cho bối cảnh Việt Nam. Cụ thể:

Nhà nước cần phải lồng ghép và cụ thể hóa mục tiêu phát triển kinh tế tuần hoàn vào trong tất cả các chính sách, luật liên quan để bảo đảm sự nhất quán và đồng bộ hóa. Gợi ý này nhằm xử lý rào cản “thiếu nhất quán và rõ ràng về chính sách, thủ tục phức tạp” được ghi nhận từ các nghiên cứu đã được công bố. Ngoài ra, cần đưa nội dung về kinh tế tuần hoàn vào các quy hoạch, kế hoạch hành động, lộ trình thực hiện có liên quan đến doanh nghiệp, nhất là doanh nghiệp nhỏ và vừa để bảo đảm phát huy vai trò của doanh nghiệp là chủ thể đóng góp quan trọng vào sự chuyển đổi.

Đặc biệt, với thực trạng “nhận thức về kinh tế tuần hoàn chưa cao, thiếu vốn và công nghệ, quản trị và điều hành theo lối mòn” của các doanh nghiệp nhỏ và vừa ở Việt Nam, Nhà nước cần có các chính sách hỗ trợ hiệu quả và thiết thực nhằm nâng cao nhận thức về kinh tế tuần hoàn, nâng cao kiến thức, kỹ năng và chuyên môn chuyên sâu về sản xuất dựa trên sinh học, tăng khả năng tiếp cận vốn và đổi mới công nghệ, cải thiện quản trị doanh nghiệp theo hướng bền vững. Một đặc điểm nổi bật của doanh nghiệp nhỏ và vừa là chủ sở hữu và người sáng lập doanh nghiệp cũng thường là người quản lý; do đó quản lý và quyền sở hữu nằm trong tay cùng một người hoặc một nhóm người, đặc biệt là trong các doanh nghiệp do gia đình điều hành. Như vậy, nâng cao nhận thức của nhà quản lý doanh nghiệp về kinh tế tuần hoàn, cải thiện khả năng nhận diện được các cơ hội mới trong nền kinh tế tuần hoàn, để họ chủ động tham gia và cam kết, sẽ có tác dụng lớn trong việc chuyển đổi mô hình kinh doanh từ tuyến tính sang bền vững của các doanh nghiệp ở Việt Nam.

Muốn thực hiện được các nội dung đề xuất trên, nghiên cứu của Maitre-Ekern và Dalhammar (2019) chỉ ra rằng, các nhà hoạch định chính sách nên tìm hiểu thêm từ những nghiên cứu khoa học cũng như kinh nghiệm thực tế để sửa đổi quan điểm và tầm nhìn của mình cho phù hợp với kỷ nguyên phát triển bền vững. Bởi vì, bản thân khu vực công cũng đang thiếu các kiến thức và kinh nghiệm quản lý để đạt được mục tiêu phát triển bền vững. Chẳng hạn, định giá tín chỉ carbon cao có thể đạt mục tiêu giảm phát thải nhưng lại có thể tăng chi phí và giảm khả năng cạnh tranh của doanh nghiệp, nhất là các doanh nghiệp hoạt động trong các lĩnh vực nhạy cảm với phát thải khí nhà kính, làm xáo trộn mục tiêu tái phân phối thu nhập và khả năng tiếp cận sản phẩm thân thiện với môi trường của người thu nhập thấp, gây áp lực lạm phát và thất nghiệp có thể gia tăng. Do vậy, việc ứng dụng các mô hình nghiên cứu để thực hiện ước lượng mức giá carbon hợp lý nhằm đạt được mục tiêu phát triển bền vững là rất cần thiết. Tương tự như vậy cho các chính sách và hoạt động chi tiêu ngân sách khác, đặc biệt là chính sách và hoạt động chi tiêu để thực hiện các chương trình hỗ trợ.

Vai trò của nhà nước còn rất quan trọng trong việc xây dựng cơ chế và tạo điều kiện để tháo gỡ rào cản cấu trúc, nhằm gia tăng sự hợp tác của các bên liên quan trong chuỗi giá trị (bao gồm cả trao đổi thông tin) và khuyến khích các sáng kiến tuần hoàn mang tính hệ thống. Khía cạnh này nhấn mạnh vai trò của nhà nước trong việc tạo ra và duy trì khuôn khổ pháp lý để doanh nghiệp luôn phát triển và đổi mới sáng tạo (Ellen MacArthur Foundation, 2013).

Ngoài ra, với rào cản văn hóa “tiêu dùng theo hướng tiện lợi”, bên cạnh các chính sách thuộc về cơ chế giá như thuế, phí, trợ cấp, nhà nước cũng cần thiết lập chính sách giáo dục từ sớm để thay đổi nhận thức và phát triển văn hóa tiêu dùng có trách nhiệm. Với vai trò là người mua, người sử dụng và người thải các sản phẩm đã qua sử dụng, người tiêu dùng đóng một vai trò quan trọng trong nền kinh tế tuần hoàn. Tăng tỉ lệ người dân tiêu dùng có trách nhiệm, một lần nữa lại buộc các doanh nghiệp sản xuất có trách nhiệm hơn.

Các đề xuất trên làm nổi lên một mối quan hệ xoắn ốc rất quan trọng giữa nhà nước - trường đại học - doanh nghiệp, đó là mô hình giao thoa (Hybrid) của mô hình Triple Helix. Khái niệm Triple Helix về hệ thống đổi mới cho rằng, không gian đồng thuận giữa doanh nghiệp - chính phủ - trường đại học là cần thiết để tập hợp năng lực của họ nhằm đạt được sự phát triển kinh tế và xã hội nâng cao trên quy mô hệ thống. Theo đó, sự đồng thuận đầy đủ giữa các mối liên kết trong mô hình Triple Helix có thể thúc đẩy việc áp dụng kinh tế tuần hoàn không chỉ ở các lĩnh vực riêng lẻ mà còn giúp đạt được những thay đổi mang tính hệ thống trên quy mô lớn (Anttonen và cộng sự, 2018). Trong mô hình này, đầu vào cho các hoạt động hoạch định chính sách của nhà nước là từ doanh nghiệp và trường đại học. Doanh nghiệp cần chỉ ra những rào cản về thủ tục hành chính, đề xuất các cơ chế hợp tác phù hợp, các chính sách hỗ trợ phát triển kinh doanh, thuế, đầu tư làm cơ sở để nhà nước xây dựng và cải thiện môi trường kinh doanh, đầu tư và hỗ trợ cho doanh nghiệp. Cần có sự định hướng cho hệ thống trường đại học và cung ứng các dịch vụ đào tạo, nghiên cứu và tư vấn để bảo đảm nguồn nhân lực phục vụ phát triển bền vững cho cả khu vực công và khu vực tư, đề đạt các chiến lược, chính sách phát triển có cơ sở khoa học dựa trên dữ liệu. Sản phẩm đầu ra chính là những chính sách, văn bản quy phạm pháp luật được nhà nước thông qua và ban hành, có giá trị hiệu lực pháp lý. Các chính sách này lại trở thành cơ sở pháp lý tác động vào hoạt động của doanh nghiệp và trường đại học. Việc hoạch định chính sách của Chính phủ là bước đầu tiên để tạo ra một môi trường thuận lợi cho quá trình chuyển đổi sang mô hình kinh tế tuần hoàn. Ngoài ra, việc kết nối giữa các trường đại học và các doanh nghiệp sẽ hỗ trợ các doanh nghiệp rất nhiều trong quá trình chuyển đổi. Các trường đại học có tầm quan trọng đặc biệt trong việc tạo ra và đưa kiến thức mới vào thực tiễn, biến nó thành những đổi mới, bằng sáng chế cũng như các hình thức tổ chức và kinh doanh mới (Ranga, M.; Etzkowitz, H, 2013) có thể tạo ra sự chuyển đổi cấp độ hệ thống cần thiết để kinh tế tuần hoàn trở thành hiện thực (Ghisellini và cộng sự, 2016; Murray và cộng sự, 2017; Winans và cộng sự, 2017). Như vậy, trường đại học có vai trò tích cực thay vì chỉ đơn thuần là nguồn cung cấp tri thức cho các lĩnh vực khác sử dụng và phát triển (Ranga, M.; Etzkowitz, H, 2013). Bởi vậy, củng cố mối quan hệ nhà nước - trường đại học - doanh nghiệp qua mô hình Triple Helix cũng là một điểm nhấn quan trọng để chuyển từ kinh tế tuyến tính sang kinh tế tuần hoàn trong bối cảnh Việt Nam.

Các nghiên cứu đã chỉ ra rằng, cách phổ biến nhất để các doanh nghiệp nhỏ và vừa hiện thực hóa kinh tế tuần hoàn là chuyển đổi từ mô hình kinh doanh tuyến tính sang mô hình kinh doanh bền vững (Frankenberger và cộng sự, 2021; Geissdoerfer và cộng sự, 2020; Rizos và cộng sự, 2016; Santa Maria và cộng sự, 2021; Ünal và cộng sự, 2018). Để chuyển đổi thành công sang mô hình kinh doanh bền vững, bên cạnh sự hỗ trợ của nhà nước, các doanh nghiệp nhỏ và vừa phải tự nỗ lực vượt qua các rào cản nội tại của bản thân.

Trước hết, tận dụng lợi thế linh hoạt và nhanh nhạy cao trong thị trường, thích ứng nhanh chóng và cạnh tranh tốt trong các thị trường ngách (Jenkins, 2006; Koirala, 2018), mỗi doanh nghiệp nhỏ và vừa phải coi mình là một hệ thống mở, liên tục tạo sự tương tác giữa môi trường bên trong và bên ngoài của mình, kết hợp các phản hồi, khám phá và khai thác các cơ hội thông qua việc thích ứng, đổi mới và cải tiến chiến lược (Madu và Kuei, 2012) để vượt qua các rào cản bên trong và bên ngoài. Điều này sẽ giúp các doanh nghiệp đổi mới, gắn kết các giá trị của mình với môi trường sinh thái, thích ứng nhưng vẫn giảm thiểu được các rủi ro. Đặc biệt, nhận thức đúng về kinh tế tuần hoàn sẽ giúp nhà quản lý doanh nghiệp nhỏ và vừa nhận diện được cả các cơ hội lẫn thách thức. Từ đó, điều chỉnh quan điểm và tư duy quản lý, tìm kiếm và thử nghiệm giải pháp tuần hoàn, điều chỉnh chiến lược tiếp thị và cả chuẩn mực kế toán để đạt được giá trị tích hợp tối ưu nhất.

Muốn vậy, các doanh nghiệp nhỏ và vừa cần có cái nhìn toàn diện về hoạt động sản xuất, kinh doanh của mình để khai thác hết tiềm năng vận dụng kinh tế tuần hoàn trong cả chuỗi sản xuất và cung ứng. Từ thiết kế sản phẩm sao cho sản phẩm có thể được sữa chữa, bảo trì, tái chế… đến lựa chọn nguyên liệu, nhà cung cấp nguyên liệu, cách thức vận chuyển… đều đòi hỏi sự tích hợp của tất cả các yếu tố liên quan sao cho đạt được mục tiêu lợi nhuận nhưng phù hợp với mong đợi của người tiêu dùng, tuân thủ các quy định về môi trường và xã hội mà quốc gia sở tại và quốc gia đối tác liên quan đang hướng tới. Có nhiều bằng chứng cho thấy, doanh nghiệp nhỏ và vừa áp dụng nguyên tắc kinh tế tuần hoàn trong chuỗi sản xuất và cung ứng sẽ giúp họ đạt được doanh thu và tăng trưởng kinh doanh cao hơn trong dài hạn (Dey và cộng sự, 2020a). Ngoài ra, lựa chọn nguyên liệu và nhà cung cấp, giảm rủi ro biến động giá nguyên liệu, hợp tác chuỗi cung ứng, thực hành tinh gọn, biện pháp tiết kiệm năng lượng, hậu cần của bên thứ ba, tái sử dụng và tái chế có thể mang lại hiệu quả về mặt chi phí (Lee, 2008; Kumar và cộng sự, 2019). Với những doanh nghiệp nhỏ và vừa đang là vệ tinh của một hệ sinh thái sản xuất và cung ứng mang tính toàn cầu, việc chuyển sang mô hình kinh doanh bền vững sẽ giúp doanh nghiệp nhận được nhiều đơn hàng hơn từ các tập đoàn lớn (Dey và cộng sự, 2015; Ho và cộng sự, 2010; Scott và cộng sự, 2015). Tuy nhiên, lúc này các doanh nghiệp nhỏ và vừa cần phải đào tạo lực lượng lao động để thực hiện tất cả các chức năng của chuỗi cung ứng khép kín theo các nguyên tắc giảm thiểu, tái sử dụng và tái chế, có như vậy mới có thể thúc đẩy điều kiện thuận lợi cho việc áp dụng các nguyên tắc của kinh tế tuần hoàn.

Kế đến, để vượt qua rào cản thiếu vốn và công nghệ, các doanh nghiệp nhỏ và vừa có thể sử dụng giải pháp đầu tư vào hệ sinh thái tuần hoàn xuyên công ty. Bằng cách này, các doanh nghiệp nhỏ và vừa chuyển từ mô hình cạnh tranh sang mô hình hợp tác để cùng nhau giải quyết các rào cản mang tính hệ thống. Stead and Stead (2013) cho rằng, đây là cách hoàn hảo để cùng phát triển và thúc đẩy đổi mới vượt qua ranh giới doanh nghiệp, đồng thời thiết lập tầm nhìn chung về sự thay đổi bền vững.

Phát triển bền vững cần sự chung tay của nhiều chủ thể trong xã hội, đòi hỏi sự liên kết xuyên ngành, liên ngành và kinh tế tuần hoàn được coi là chìa khóa để đạt được mục tiêu. Với bối cảnh Việt Nam, các giải pháp để thực hiện chuyển đổi từ kinh tế tuyến tính sang kinh tế tuần hoàn nên tập trung vào thúc đẩy sự chuyển đổi sang mô hình kinh doanh bền vững của các doanh nghiệp nhỏ và vừa. Trong đó, mối quan hệ nhà nước - trường đại học - doanh nghiệp theo mô hình Triple Helix cũng là một điểm nhấn quan trọng.

TÀI LIỆU THAM KHẢO:

1. Ahmadov et al., (2023), SMEs on the way to a

circular economy: insights from a multiperspective review.

2. Anttonen, M., Lammi, M., Mykkänen, J. and Repo, P. (2018), Circular economy in the triple helix of innovation systems. Sustainability, 10(8), page 2646.

3. Cagno E, Negri M, Neri A, Giambone M (2023), One framework to rule them all: an integrated, multi level and scalable performance measurement framework of sustainability, circular economy and industrial symbiosis. Sustain Prod Consum 35: pages 55-71. https://doi.org/10.1016/j.spc.2022.10.016

4. Circular economy in the manufacturing sector: Benefits, opportunities and barriers.

5. Dace et al., (2024), Barriers to transitioning to a circular bio-based economy: Findings from an industrial perspective.

6. Dey et al., (2015), P.K. Dey, A. Bhattacharya,

W. Ho, B. Clegg.

7. Dey et all., (2022), P.K. Dey, C. Malesios, D. De, P. Budhwar, S. Chowdhury, W. Cheffi Circular economy to enhance sustainability of small and medium - sized enterprises Bus. Strat. Environ. (2020), pages 1-25.

8. Dey et al., (2022), P.K, Malesios, Chowdhury, Saha, Budhwar, De, 2022. Adoption of circular economy practices in small and medium-sized enterprises: Evidence from Europe, International Journal of Production Economics, Volume 248, 2022, 108496, ISSN 0925-5273, https://doi.org/10.1016/j.ijpe.2022.108496.

9. Ellen MacArthur Foundation (2013), Towards the Circular Economy. Economic and business rationale for an accelerated transition. Rethink the Future, 1.

10. Frankenberger, K., Takacs, F., Stechow, R., (2021), A Step toward Making Your Company More Sustainable. HBR.

11. Geissdoerfer, M. et al., (2020), Circular business models: a review. J. Clean. Prod. 277 https://doi.org/10.1016/j. jclepro.2020.123741

12. Ghisellini, P.; Cialani, C.; Ulgiati, S (2016), A review on circular economy: The expected transition to a balanced interplay of environmental and economic systems. J. Clean. Prod. 2016, 114,

pages 11-32.

13. Gottinger et al., (2020), Studying the transition towards a circular bioeconomy-a systematic literature review on transition studies and existing barriers Sustainability, 12 (21) (2020), page 8990

14. Ho et al., (2010), W. Ho, X. Xu, P.K. Dey

Multi-criteria decision-making approaches for supplier evaluation and selection: a literature review Eur. J. Oper. Res., 202 (1) (2010), pages 16-24

15. https://tapchitaichinh.vn/doanh-nghiep-nho-

va-vua-chiem-98-1.html

16. Jenkins, H., (2006), Small business champions for corporate social responsibility. J. Bus. Ethics 67, pages 241-256. https://doi.org/10.1007/s10551-006-9182-6

17. Koirala, S., (2018), Issue Paper SMEs: Key Drivers of Green and Inclusive Growth. Korhonen, J., (2004). Theory of industrial ecology. Prog. Ind. Ecol. 1, pages 61-88.

18. Kumar et al., (2019), V. Kumar, I. Sezersan,

J.A. Garza-Reyes, E. Gonzalez, M.A. Al-Shboul.

19. Lee (2008), Drivers for the participation of small and medium-sized suppliers in green supply chain initiatives Supply Chain Manag.:

Int. J., 13 (3) (2008), pages 185-198.

20. Madu, C.N., Kuei, C., (2012), Introduction to sustainability management. In: Handbook of Sustainability Management, pages 2-6.

21. Maitre-Ekern, E., & Dalhammar, C. (2019), Towards a hierarchy of consumption behaviour in the circular economy. Maastricht J. Eur. Comp. Law, 26, pages 394-420.

22. Markku Anttonen, Minna Lammi, Juri Mykkänen and Petteri Repo (2018), Circular Economy in the Triple Helix of Innovation Systems.

23. Murray, A.; Skene, K.; Haynes, K. The circular economy: An interdisciplinary exploration of the concept and application in global context. J. Bus. Ethics 2017, 140, pages 369-380.

24. Ormazabal rt al., (2018), M. Ormazabal,

V. Prieto-Sandoval, R. Puga-Leal, C. Jaca Circular economy in Spanish SMEs: challenges and opportunities J. Clean. Prod., 185 (2018), pages

157-167.

25. Potting et al., (2018), Circular economy: measuring innovation in the product chain.

26. Ranga, M.; Etzkowitz, H. Triple Helix Systems: An analytical framework for innovation policy and practice in the knowledge society. Ind. High. Educ. 2013, 27, pages 237-262.

27. Rizos et al. (2016), Implementation of circular economy business models by small and medium-sized enterprises (SMEs): barriers and enablers. Sustainability 8.

28. Rizos et al., (2015), The circular economy: barriers and opportunities for SMEs Ceps, 25 (2015).

29. Santa-Maria, T., Vermeulen, W.J.V., Baumgartner, R.J., (2021), Framing and assessing the emergent field of business model innovation for the circular economy: a combined literature review and multiple case study approach. Sustain. Prod. Consum. 26, pages 872-891. https://doi.org/10.1016/j.spc.2020.12.037

30. Schoenmaker and Schramade, (2018), Principle of Sustainable Finance.

31. Scott et al., (2015), J. Scott, W. Ho,

P.K. Dey, S. Talluri A decision support system for supplier selection and order allocation in stochastic, multi-stakeholder and multi-criteria environments Int. J. Prod. Econ., 166 (2015), pages 226-237.

32. Stead, J.G., Stead, W.E., (2013), The coevolution of sustainable strategic management in the global marketplace. Organ. Environ. 26, pages 162-183. https://doi.org/10.1177/ 1086026613489138.

33. Strategic supplier performance evaluation: a case-based action research of a UK manufacturing organization Int. J. Prod. Econ., 166 (2015), pages 192-214.

34. Takacs et al., (2022), Dunia Brunner , Karolin Frankenberger, 2022, Barriers to a circular economy in small- and medium-sized enterprises and their integration in a sustainable strategic management framework.

35. Ünal, E., Urbinati, A., Chiaroni, D., Cattaneo, U.C., Chiaroni, D., (2018), Managerial practices for designing circular economy business models the case of an Italian SME in the office supply industry. J. Manuf. Technol. Manag. 30, pages 561-589. https://doi. org/10.1108/JMTM-02-2018-0061.

36. Watts, J. (2018), Earth’s resources consumed in ever greater destructive volumes. Retrieved from www.theguardian.com: https://www.theguardian.com/environment/2018/jul/23/earths-resources consumed-in-ever-greater-destructive-volumes

37. World Bank, 15077-Vietnam Country Profile-WEB.pdf worldbank.org.

38. World Bank, Vietnam - Summary/Climate Change Knowledge Portal, (worldbank.org)

39. WEF, (2024), Global Risks Report 2024 https://www.weforum.org/publications/global-risks-report-2024/

40. Winans, K.; Kenall, A.; Deng, H. The history and current applications of the circular economy concept. Renew. Sustain. Energy Rev. 2017, 68, pages 825-833.

PGS., TS. Bùi Thị Mai Hoài

Viện trưởng Viện Tài chính bền vững, Đại học Kinh tế Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn