1. Thực trạng thị trường Fintech tại Việt Nam

Trong những năm gần đây, thị trường Fintech tại Việt Nam đã có những bước phát triển rất mạnh mẽ cả về mặt số lượng, sự đa dạng trong sản phẩm, dịch vụ và thu hút vốn đầu tư. Fintech xuất hiện tại Việt Nam từ năm 2017, song phải đến năm 2020, đặc biệt là năm 2021, thị trường mới chứng kiến sự phát triển cả về lượng và chất của các công ty khởi nghiệp Fintech trong lĩnh vực này. Theo nghiên cứu của Solidiance - Công ty tư vấn chiến lược hàng đầu, thị trường Fintech Việt Nam đạt 4,4 tỷ USD giá trị giao dịch vào năm 2017 và đạt khoảng 7,8 tỷ USD vào năm 2020, tương đương với mức tăng 77% trong vòng 03 năm (Tuyết & Thủy, 2021). Số lượng các công ty Fintech tại Việt Nam cũng tăng lên nhanh chóng. Theo số liệu thống kê của Ngân hàng Nhà nước Việt Nam (NHNN) cũng như Báo cáo thị trường Fintech Việt Nam 2021, số lượng công ty Fintech đã tăng lên 04 lần, từ 39 công ty vào cuối năm 2015 lên đến hơn 154 công ty vào cuối năm 2021. Trong số các công ty Fintech tại Việt Nam, có khoảng 70% là công ty khởi nghiệp. Năm 2021 đã chứng kiến những bước tiến nhảy vọt của thị trường Fintech Việt Nam khi nền kinh tế Internet đạt giá trị 21 tỷ USD, đứng ở vị trí 14/50 ở khu vực châu Á và vị trí 70 trên bảng xếp hạng toàn cầu (Lê, 2022).

Đại dịch Covid-19 đã ảnh hưởng lớn đến các ngành nghề, khiến kinh tế cả nước gặp nhiều khó khăn. Tuy nhiên, riêng với ngành Fintech thì đây là thời điểm phát triển mạnh mẽ nhất. Fintech Việt Nam đã tăng trưởng đáng kể nhờ việc áp dụng ngày càng nhiều các giao dịch kỹ thuật số, sự phát triển của thị trường thương mại điện tử cũng như sự hỗ trợ của Chính phủ về việc mở rộng các hình thức thanh toán số.

Theo khảo sát của MasOffer Fintech (2021) - nền tảng Affiliate Marketing hàng đầu Việt Nam, trong số 154 công ty hoạt động trong lĩnh vực Fintech tại Việt Nam vào cuối năm 2021, có 37 công ty hoạt động trong mảng thanh toán, 22 công ty hoạt động trong lĩnh vực cho vay ngang hàng (P2P Lending), 22 công ty hoạt động về Blockchain, Crypto… Các công ty Fintech Việt Nam hoạt động trên nhiều lĩnh vực khác nhau nhưng hai lĩnh vực được tập trung nhất là thanh toán qua ví điện tử và P2P Lending.

Liên kết và hợp tác giữa các công ty Fintech và các ngân hàng vẫn là xu hướng chính và chủ đạo trong những năm qua tại Việt Nam. Hợp tác giữa Fintech và ngân hàng chiếm tới hơn 90% số lượng các công ty Fintech. Đối với lĩnh vực trung gian thanh toán, 100% các công ty Fintech do NHNN cấp phép hoạt động đều hợp tác với các ngân hàng (Sơn, 2020). Đối với các lĩnh vực khác, sự hợp tác giữa các công ty Fintech và các ngân hàng cũng rất chặt chẽ dựa trên những lợi thế riêng của từng bên để có thể cung ứng các sản phẩm, dịch vụ chất lượng, lợi ích tốt hơn và tiết kiệm chi phí hơn cho khách hàng. Chẳng hạn như, hiện nay, khách hàng có thể sử dụng được nhiều dịch vụ ngân hàng hơn thông qua Internet và thiết bị di động so với đến giao dịch trực tiếp tại ngân hàng.

Thu hút đầu tư trong lĩnh vực Fintech trong những năm gần đây cũng đã có những bước tăng trưởng đáng kể. Theo báo cáo của ba tổ chức: PricewaterhouseCoopers (PwC), United Overseas Bank (UOB) và Hiệp hội Fintech Singapore năm 2019, Việt Nam đứng thứ hai trong khu vực Asean về thu hút đầu tư trong lĩnh vực Fintech. Thật vậy, đầu tư vào lĩnh vực Fintech ở Việt Nam chiếm đến 36% tổng số vốn đầu tư vào lĩnh vực này toàn khu vực Asean (chỉ đứng sau Singapore 51%), trong khi năm 2018 con số này chỉ ở mức 0,4%. Thị trường Fintech Việt Nam trong năm 2019 đã ghi nhận 02 giao dịch lớn thứ ba và thứ nhất trong khu vực ASEAN từ nguồn tài trợ 300 triệu USD dành cho công ty VNPay và 500 triệu USD cho vòng gọi vốn của MoMo. Theo Tạp chí Forbes, thị trường Fintech Việt Nam năm 2020 cũng đã nhận được những khoản đầu tư kỷ lục khi thu hút được tổng cộng khoảng 7,8 tỷ USD vốn đầu tư. Trong năm 2021, nhiều công ty cũng đã gọi vốn thành công với giá trị lớn như MoMo với hơn 100 triệu USD vào tháng 3/2021, VNLife với hơn 250 triệu USD vào tháng 9/2021…

Mặc dù đã có những bước phát triển mạnh mẽ trong những năm gần đây, song thị trường Fintech ở Việt Nam hiện vẫn đang trong giai đoạn đầu phát triển. So với các nước trong khu vực, số lượng công ty Fintech tại Việt Nam còn khá khiêm tốn. Theo báo cáo của Fintech Singapore và Báo cáo thị trường Fintech Việt Nam 2021, số lượng công ty Fintech được thành lập tại Singapore là 1.157 công ty, Indonesia có 511 công ty, Malaysia là 376 công ty và Việt Nam chỉ có hơn 131 công ty. Fintech ở Việt Nam chưa thực sự phát triển do hệ sinh thái Fintech chưa có sự liên kết, phối hợp chặt chẽ giữa các chủ thể (cơ quan quản lý nhà nước, tổ chức tài chính, công ty khởi nghiệp Fintech, công ty phát triển công nghệ...) cũng như khuôn khổ pháp lý quản lý lĩnh vực Fintech chưa được đồng bộ.

2. Cơ hội của thị trường Fintech tại Việt Nam

Sự phát triển của thị trường Fintech tại Việt Nam có những thuận lợi về tiềm năng của thị trường, ưu thế của lĩnh vực công nghệ trong hệ sinh thái khởi nghiệp và các chính sách, hỗ trợ của Chính phủ và ban, ngành liên quan.

Tiềm năng của thị trường

Việt Nam có điều kiện chính trị, kinh tế vĩ mô ổn định, lạm phát được kiểm soát, tốc độ tăng trưởng kinh tế thuộc nhóm quốc gia dẫn đầu thế giới, môi trường đầu tư, kinh doanh thuận lợi… Việt Nam đã có quan hệ hợp tác kinh tế với khu vực Thái Bình Dương thông qua Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP), đã ký kết 16 hiệp định FTA, độ mở của nền kinh tế thuộc nhóm cao nhất trong các nền kinh tế (khoảng 200%). Hệ thống thể chế pháp lý cho việc hình thành và hoạt động của các định chế tài chính ở Việt Nam đã được ban hành và tiếp tục hoàn thiện… Những năm qua, thị trường tài chính, tiền tệ của Việt Nam đã có những bước phát triển ổn định, vững chắc. Thị trường chứng khoán Việt Nam phát triển mạnh mẽ, có triển vọng được nâng hạng trở thành “thị trường mới nổi”. Vì vậy, Việt Nam cũng có nhiều lợi thế để thúc đẩy quá trình hội nhập tài chính và phát triển các trung tâm tài chính cho khu vực và quốc tế. Tổ chức Natixis Asia đã đánh giá Việt Nam là điểm đến hấp dẫn hàng đầu trong 07 nền kinh tế mới nổi của châu Á. Hiện Việt Nam đang đứng thứ 67/141 nền kinh tế về xếp hạng chỉ số Năng lực cạnh tranh toàn cầu (GCI) do Diễn đàn Kinh tế thế giới (WEF) xếp hạng. Đầu năm 2020, Tổ chức Fitch Ratings (Fitch) thông báo giữ nguyên xếp hạng tín nhiệm quốc gia của Việt Nam ở mức BB và điều chỉnh triển vọng từ “Tích cực” lên “Ổn định”.

Dân số của Việt Nam đông và trẻ (hơn 98 triệu người vào năm 2021) với tỷ lệ người dùng Smartphone cao, đạt mức 72%, cùng với xu hướng ngành E-commerce đang phát triển nhanh chóng. Sự hỗ trợ của Chính phủ trong việc đẩy mạnh thanh toán qua thiết bị di động; tỷ lệ người trẻ đang chiếm ưu thế tại một quốc gia dân số đông như Việt Nam sẽ tạo ra một lượng cầu tiềm năng rất lớn đối với lĩnh vực Fintech. Theo Báo cáo toàn cảnh công nghệ thông tin Việt Nam 2021 của TopDev - nền tảng tuyển dụng trong lĩnh vực công nghệ thông tin, số lượng người dùng dịch vụ thanh toán điện tử (giao dịch qua mạng Internet và điện thoại di động) năm 2021 là khoảng 36,2 triệu người, tăng 12,1% so với cùng kỳ năm 2020. Giá trị thanh toán qua thiết bị di động tại Việt Nam theo dự báo của NHNN được dự kiến tăng từ 16 tỷ USD vào năm 2016 lên khoảng 70,9 tỷ USD vào năm 2025, tương đương mức tăng hơn 4 lần. Ngoài ra, tình hình dịch Covid-19 bùng phát và diễn biến phức tạp trong thời gian gần đây cũng là một trong những yếu tố quan trọng thúc đẩy khách hàng tăng cường giao dịch điện tử, từ đó giúp lĩnh vực Fintech ở Việt Nam phát triển.

Nhu cầu tài chính cá nhân ở Việt Nam được cho là sẽ tiếp tục tăng trưởng trong thời gian tới. Cũng theo dự báo của NHNN, đến năm 2025, tín dụng cá nhân sẽ chiếm khoảng 24% thị trường ứng dụng công nghệ trong dịch vụ tài chính. Điều này cho thấy, thị trường Việt Nam có tiềm năng phát triển cao, có thể trở thành một thị trường có sức hấp dẫn rất lớn đối với các sản phẩm Fintech.

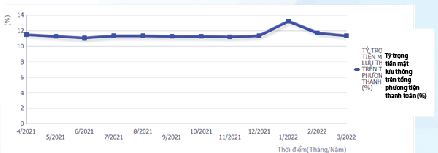

Việc sử dụng tiền mặt của người dân tại Việt Nam vẫn còn khá cao nên trong thời gian tới, vẫn còn nhiều cơ hội khai thác tiềm năng cho thị trường Fintech. Theo khảo sát của Ngân hàng Thế giới, số lượng giao dịch phi tiền mặt tại Việt Nam còn thấp so với khu vực Đông Nam Á. Tỷ lệ giao dịch phi tiền mặt tại Việt Nam là 4,9%, thấp hơn rất nhiều so với Thái Lan (59,7%), Malaysia (89%) và Trung Quốc (26,1%). Tháng 01/2017, Chính phủ Việt Nam đã đặt ra kế hoạch phải giảm đáng kể các giao dịch tiền mặt và cải thiện phương thức thanh toán điện tử vào năm 2020: Đến năm 2020, tổng giao dịch tiền mặt sẽ chiếm ít hơn 10% tổng giao dịch trên thị trường. Song, theo báo cáo mới nhất của NHNN, kể từ năm 2019 đến hết quý I/2022, tỷ trọng tiền mặt trên tổng phương tiện thanh toán vẫn ở mức trên 11%. Tỷ trọng tiền mặt trên tổng phương tiện thanh toán tăng từ 11,34% vào cuối năm 2021 lên 13,29% vào tháng 01/2022, cao nhất kể từ tháng 01/2019 (Hình 1).

Hình 1: Tỷ trọng tiềm mặt lưu thông trên tổng phương tiện thanh toán

Nguồn: NHNN

Như vậy, chỉ tiêu này chưa đạt mức kế hoạch và tỷ lệ tiền mặt trên tổng phương tiện thanh toán vẫn còn cao do việc sử dụng tiền mặt vẫn còn phổ biến trong các giao dịch của người dân, nhất là ở địa bàn nông thôn, vùng sâu, vùng xa; việc sử dụng các phương tiện thanh toán không dùng tiền mặt trong lĩnh vực y tế, giáo dục còn khá thấp, thanh toán điện tử còn khá khiêm tốn… Điều này cũng cho thấy rằng Việt Nam là một thị trường còn rất nhiều cơ hội để có thể khai thác, lĩnh vực Fintech là lĩnh vực đầy tiềm năng tại Việt Nam.

Ưu thế của lĩnh vực công nghệ trong hệ sinh thái khởi nghiệp tại Việt Nam

Từ năm 2017, Việt Nam đã trở thành một trong những trung tâm khởi nghiệp cạnh tranh mạnh mẽ trong khu vực. Các lĩnh vực như Fintech, thương mại điện tử, trí tuệ nhân tạo (AI), công nghệ thực phẩm, giải pháp doanh nghiệp và dịch vụ công nghệ thông tin đã chiếm ưu thế trong các vòng gọi vốn của Việt Nam trong những năm gần đây. Từ năm 2016 đến 2019, vốn đầu tư vào các công ty khởi nghiệp công nghệ đã tăng 8 lần; đạt mức cao nhất là 861 triệu USD vào năm 2019. Đến năm 2020, Việt Nam ghi nhận mức tăng đầu tư lên tới 400 triệu USD (V-Space, 2021). Điều này cho thấy rằng Việt Nam là thị trường tăng trưởng về đầu tư công nghệ của Đông Nam Á. Đặc biệt, trong lĩnh vực Fintech, có khoảng 154 công ty khởi nghiệp tại Việt Nam vào năm 2021 so với con số 44 vào năm 2017. Xu hướng này phản ánh tiềm năng phát triển mạnh mẽ trong lĩnh vực công nghệ của Việt Nam cũng như khả năng nắm bắt cơ hội thị trường của các công ty khởi nghiệp tại Việt Nam.

Các chính sách, hỗ trợ đối với lĩnh vực Fintech

Mặc dù lĩnh vực Fintech tại Việt Nam đang trong giai đoạn đầu phát triển, song lĩnh vực này đã nhận được sự quan tâm và sự hỗ trợ tích cực của Chính phủ, Thủ tướng Chính phủ và các bộ, ngành liên quan.

Chính phủ, Thủ tướng Chính phủ đã ban hành nhiều chương trình, đề án liên quan đến phát triển đa dạng các loại hình sản phẩm, dịch vụ; xây dựng các mô hình kinh doanh, hệ thống thanh toán điện tử; phát triển kết cấu hạ tầng Fintech, xây dựng cổng thông tin khởi nghiệp… nhằm tạo lập, hoàn thiện hành lang pháp lý, tạo môi trường thuận lợi để phát triển thị trường Fintech. Dưới đây là một số chương trình, đề án quan trọng mà Chính phủ, Thủ tướng Chính phủ đã ban hành và triển khai thực hiện:

- Quyết định số 844/QĐ-TTg ngày 18/5/2016 của Thủ tướng Chính phủ phê duyệt Đề án Hỗ trợ hệ sinh thái khởi nghiệp đổi mới sáng tạo quốc gia đến năm 2025.

- Quyết định số 1726/QĐ-TTg ngày 05/9/2016 của Thủ tướng Chính phủ phê duyệt Đề án nâng cao khả năng tiếp cận dịch vụ ngân hàng cho nền kinh tế.

- Quyết định số 754/QĐ-TTg ngày 31/5/2017 của Thủ tướng Chính phủ phê duyệt Đề án ứng dụng khoa học và công nghệ trong quá trình tái cơ cấu ngành công thương phục vụ sự nghiệp công nghiệp hóa, hiện đại hóa và phát triển bền vững giai đoạn đến năm 2025, tầm nhìn đến năm 2030.

- Chỉ thị số 16/CT-TTg ngày 04/5/2017 của Thủ tướng Chính phủ về việc tăng cường năng lực tiếp cận cuộc Cách mạng công nghiệp lần thứ tư (CMCN 4.0).

- Quyết định số 1255/QĐ-TTg ngày 21/8/2017 của Thủ tướng Chính phủ phê duyệt Đề án Hoàn thiện khung pháp lý để quản lý, xử lý đối với các loại tài sản ảo, tiền điện tử, tiền ảo.

- Nghị định số 165/2018/NĐ-CP ngày 24/12/2018 của Chính phủ về giao dịch điện tử trong hoạt động tài chính.

- Nghị quyết số 17/NQ-CP ngày 07/3/2019 của Chính phủ về một số nhiệm vụ, giải pháp trọng tâm phát triển Chính phủ điện tử giai đoạn 2019 - 2020, định hướng 2025.

- Quyết định số 316/QĐ-TTg ngày 09/3/2021 của Thủ tướng Chính phủ về việc phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (Mobile - Money).

- Nghị quyết số 100/NQ-CP ngày 06/9/2021 của Chính phủ về xây dựng Nghị định về Cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng.

- Quyết định số 1813/QĐ-TTg ngày 28/10/2021 của Thủ tướng Chính phủ phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021 - 2025.

- Tháng 11/2021, NHNN chính thức cấp phép thí điểm cho Mobile - Money.

Thời gian qua, NHNN chủ động trong định hướng phát triển Fintech tại Việt Nam, thành lập Ban Chỉ đạo về lĩnh vực công nghệ tài chính (Quyết định số 328/QĐ-NHNN ngày 16/3/2017 của Thống đốc NHNN) tập trung cho các giải pháp nhằm hoàn thiện hệ sinh thái, hoàn thiện khuôn khổ pháp lý cho Fintech ở Việt Nam. Nhận thức được tầm quan trọng của Fintech đối với hệ thống tài chính - ngân hàng Việt Nam, Ban Chỉ đạo Fintech của NHNN cũng đã thiết lập kênh đối thoại trực tiếp với các công ty Fintech để có thể hỗ trợ, tháo gỡ những khó khăn trong quá trình hoạt động. Tháng 6/2019, NHNN đã nghiên cứu, hoàn thiện Đề án Cơ chế thử nghiệm có kiểm soát (Regulatory Sandbox) hoạt động Fintech trong lĩnh vực ngân hàng tại Việt Nam. Tháng 5/2020, Ban Chỉ đạo Fintech của NHNN đã trình Thủ tướng Chính phủ Đề án Cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng nhằm hoàn thiện hệ sinh thái Fintech, tạo điều kiện thuận lợi cho việc triển khai công nghệ mới và thúc đẩy hợp tác giữa các công ty Fintech và hệ thống ngân hàng. Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030 cũng đã khẳng định việc cần khuyến khích hợp tác trong mối quan hệ cạnh tranh lành mạnh giữa ngân hàng và các công ty Fintech và cần ban hành chuẩn kết nối giữa các tổ chức tín dụng với các tổ chức công nghệ tài chính.

Ngoài ra, nhằm hoàn thiện khung pháp lý thúc đẩy thị trường dịch vụ tài chính phát triển, Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 446/QĐ-BTC ngày 30/3/2018 về Kế hoạch hành động về triển khai ứng dụng công nghệ của CMCN 4.0 trong lĩnh vực tài chính - ngân sách; Ban Cán sự Đảng Bộ Tài chính cũng đã ban hành Nghị quyết số 02-NQ/BCSĐ ngày 09/3/2019 về triển khai ứng dụng công nghệ của CMCN 4.0 trong lĩnh vực tài chính - ngân sách; Quyết định số 844/QĐ-BTC ngày 21/5/2019 ban hành Kế hoạch hành động của Bộ Tài chính triển khai một số nhiệm vụ, giải pháp trọng tâm phát triển Chính phủ điện tử giai đoạn 2019 - 2020, định hướng 2025…

Chính phủ cũng đã có các chương trình thuế đặc biệt cho khởi nghiệp cũng như chính sách ưu đãi thuế đối với các doanh nghiệp hoạt động trong lĩnh vực công nghệ thông tin, các doanh nghiệp làm việc trong lĩnh vực công nghệ cao. Các doanh nghiệp hoạt động trong lĩnh vực Fintech là các hoạt động nằm trong diện ưu đãi thuế theo Nghị quyết số 41/NQ-CP ngày 26/5/2016 của Chính phủ ban hành về chính sách ưu đãi thuế thúc đẩy việc phát triển và ứng dụng công nghệ thông tin tại Việt Nam. Thuế suất ưu đãi có thể là 10% trong 15 năm hoặc 17% trong 10 năm (mức thuế suất thông thường là 20%).

3. Thách thức của thị trường Fintech tại Việt Nam

Bên cạnh những cơ hội phát triển, thị trường Fintech tại Việt Nam gặp không ít những thách thức và khó khăn:

Cơ chế pháp lý

Mặc dù Chính phủ đã có những chính sách liên quan đến việc hỗ trợ phát triển Fintech thông qua các chương trình, đề án, tuy nhiên, khuôn khổ pháp lý đối với lĩnh vực này chưa thực sự đầy đủ, rõ ràng và hoàn thiện:

- Cơ chế pháp lý chưa đầy đủ, nhất là đối với những công nghệ mới. Thời gian cập nhật, sửa đổi, bổ sung chính sách pháp lý còn chậm so với tốc độ phát triển khá nhanh của công nghệ. Khuôn khổ pháp lý về cơ bản mới chỉ đáp ứng được một phần cho lĩnh vực Fintech trong hoạt động thanh toán, chưa đầy đủ và đồng bộ cho các hoạt động khác, đặc biệt là hoạt động P2P Lending.

- Cơ sở pháp lý chưa quy định rõ về bản chất sản phẩm, dịch vụ, các tiêu chuẩn của sản phẩm, dịch vụ cũng như mô hình hoạt động, địa vị pháp lý, các điều kiện thành lập và hoạt động của công ty Fintech.

- Hoạt động Fintech cần chịu sự quản lý và thuộc trách nhiệm của nhiều cơ quan bộ, ngành chủ quản khác nhau do Fintech có thể ứng dụng trong nhiều lĩnh vực, hoạt động khác nhau, nhưng đến nay vẫn chưa có quy định cụ thể về thể chế quản lý, giám sát cũng như chức năng nhiệm vụ cụ thể của bất kỳ cơ quan quản lý nhà nước nào đối với lĩnh vực Fintech cũng như chưa có cơ chế phối hợp giữa các bộ, ngành trong việc quản lý hoạt động Fintech.

- Quy định pháp lý cụ thể liên quan đến việc bảo vệ người tiêu dùng sản phẩm tài chính, bảo vệ thông tin cá nhân trước những rủi ro ngày một tinh vi hơn chưa rõ ràng. Điều này cũng sẽ ảnh hưởng rất lớn đến việc phát triển hệ sinh thái Fintech.

- Quy định pháp lý về an ninh mạng cho lĩnh vực Fintech chưa được ban hành. Trong một nghiên cứu về an ninh mạng, Paypal - công ty hoạt động trong lĩnh vực thương mại điện tử đã tiến hành khảo sát thực trạng về an toàn, an ninh mạng khu vực Fintech tại ASEAN vào đầu năm 2021. Kết quả nghiên cứu cho thấy, các nước khu vực ASEAN nơi có hệ sinh thái Fintech phát triển như Indonesia, Singapore, Việt Nam… cũng đã nhận thức được những thách thức về bảo đảm an ninh, an toàn mạng đối với khu vực Fintech bởi đây là nơi lưu giữ và xử lý khối lượng lớn thông tin người dùng, liên quan đến khối lượng lớn tài sản của người dân trong khi các quy định về an toàn, bảo mật công nghệ thông tin trong lĩnh vực Fintech chưa được nghiêm ngặt như đối với hệ thống ngân hàng (Lan Nguyễn, 2021).

- Quy định pháp lý cụ thể cho hợp tác phát triển giữa ngân hàng và Fintech khi chia sẻ thông tin khách hàng, chia sẻ rủi ro, trách nhiệm giữa các bên với khách hàng trong mô hình kinh tế chia sẻ này chưa có. Việc các cơ quan quản lý xem Fintech như một cánh tay nối dài của ngân hàng mà chưa được hoạt động độc lập trong hệ thống tài chính cũng là một khó khăn của các công ty Fintech trong hoạt động thanh toán điện tử.

Môi trường pháp lý đối với hoạt động Fintech chưa rõ ràng và hoàn thiện thực sự là khó khăn đối với việc phát triển hệ sinh thái Fintech. Điều này làm cho các công ty có thể có tâm lý e ngại đầu tư phát triển các sản phẩm, dịch vụ mới do lo ngại sự bất ổn của môi trường pháp lý.

Điều kiện hạ tầng công nghệ

- Việt Nam là quốc gia đang phát triển, mặc dù có nguồn lao động trẻ thuận lợi trong việc tiếp cận với lĩnh vực mới, song nền kinh tế chưa thực sự phát triển nên cơ sở hạ tầng công nghệ vẫn còn gặp nhiều hạn chế, chưa đáp ứng được yêu cầu của phát triển công nghệ hiện đại, đặc biệt là công nghệ bảo mật.

- Lượng dữ liệu người dùng Việt Nam tạo ra hằng ngày rất lớn nên nhiều công ty Fintech đã tận dụng cơ hội khai thác lượng dữ liệu này. Tuy nhiên, các cơ sở dữ liệu (CSDL) lớn chính thống như: CSDL dân cư, CSDL định danh quốc gia chưa được hoàn thiện và chia sẻ nên việc định danh khách hàng chưa đáp ứng được nhu cầu của thị trường; CSDL của ngành Ngân hàng chưa được đầy đủ do thiếu dữ liệu của các đối tượng chưa có cơ hội tiếp cận các dịch vụ tài chính phổ thông; CSDL của ngành viễn thông chưa được định danh khách hàng đầy đủ... (Trung Anh, 2019). Các vấn đề trên đã ảnh hưởng lớn đến việc định hình thị trường của các doanh nghiệp hoạt động trong lĩnh vực Fintech cũng như việc kiểm soát, định hướng của các nhà quản lý đối với lĩnh vực này.

- Các mô hình kinh doanh mới được số hóa mạnh mẽ và giao dịch qua môi trường mạng không giới hạn về không gian và thời gian, trong khi điều kiện về hạ tầng công nghệ ở Việt Nam còn gặp nhiều khó khăn cũng sẽ là một thách thức lớn cho cơ quan quản lý về thuế.

- Fintech là lĩnh vực hoạt động còn khá mới mẻ tại Việt Nam nên các doanh nghiệp Fintech sẽ gặp nhiều khó khăn về xây dựng mô hình kinh doanh, mô hình quản trị cũng như hoạch định chiến lược phát triển trung - dài hạn. Hơn nữa, các doanh nghiệp hoạt động trong điều kiện hạ tầng công nghệ vẫn còn nhiều hạn chế nên các doanh nghiệp này sẽ gặp không ít khó khăn để có thể phát triển bền vững trong dài hạn.

Nguồn nhân lực

Yếu tố con người là một trong những nhân tố quan trọng ảnh hưởng đến việc phát triển thị trường Fintech. Tình trạng khan hiếm nguồn nhân lực trong lĩnh vực Fintech đang là một thách thức lớn đối với Việt Nam. Theo kết quả điều tra của Viện Nhân lực Ngân hàng (Vietnambanker), tại Việt Nam, nguồn nhân lực có kỹ năng chuyên môn về tài chính ngân hàng chiếm số lượng rất lớn (trên 90%) nhưng kỹ năng về công nghệ thông tin (IT) rất kém và kỹ năng về ngoại ngữ cũng không thành thạo. Các kỹ sư công nghệ thường giỏi về IT nhưng không có kiến thức chuyên sâu về tài chính, do vậy việc lập trình ứng dụng cho các sản phẩm, dịch vụ Fintech sẽ gặp nhiều trở ngại. Chính vì vậy, ngành Ngân hàng hiện nay đang phải đối mặt với xu hướng thiếu hụt nhân sự chất lượng cao trong các lĩnh vực chuyên sâu gắn với công nghệ, trong khi đó, nguồn nhân lực được đào tạo trong nước chưa thể đáp ứng được nhu cầu thị trường do các chương trình đào tạo chuyên ngành Fintech tại các trường đại học ở Việt Nam còn khá ít.

Yếu tố khách hàng của thị trường Fintech

- Khách hàng sử dụng các sản phẩm, dịch vụ Fintech vẫn chưa ý thức được việc bảo mật thông tin cá nhân như họ tên, số chứng minh nhân dân, hộ chiếu, địa chỉ, ngày tháng năm sinh, số tài khoản… Vấn đề này tiềm ẩn rất nhiều rủi ro, có thể ảnh hưởng lớn đến quyền lợi của những người tham gia vào hoạt động Fintech.

- Thói quen chi tiêu và sử dụng tiền mặt trong người dân vẫn còn khá cao vừa là tiềm năng nhưng cũng vừa là thách thức dẫn đến khó khăn trong việc mở rộng thị phần của thị trường Fintech. Phần lớn người dân sống ở nông thôn, vùng sâu, vùng xa còn chưa quen với các khái niệm công nghệ như ví điện tử, tiền điện tử, thẻ ngân hàng hay đơn giản như tài khoản ngân hàng. Các ví điện tử chỉ có thể được sử dụng khi được kết nối với các tài khoản ngân hàng sẵn có của người dùng.

- Nhận thức của cộng đồng về tài chính giúp Fintech phát huy tối đa vai trò thúc đẩy tài chính toàn diện trong bối cảnh bùng nổ của khoa học công nghệ (Nhung và cộng sự, 2020). Song, hiện nay, các sản phẩm, dịch vụ tài chính hiện đại vẫn còn khá mới lạ đối với nhiều người dân nên nhận thức của người tiêu dùng Việt Nam về các sản phẩm, dịch vụ này vẫn còn nhiều hạn chế. Chính điều này cũng sẽ gây ra nhiều khó khăn đối với nhà đầu tư cũng như người tham gia vào hoạt động Fintech.

- Một trong những yếu tố quan trọng ảnh hưởng đến việc phổ cập và phát triển các hoạt động tài chính là ý thức chấp hành pháp luật của người dân. Song, ý thức chấp hành pháp luật của nhiều người dân ở Việt Nam còn chưa cao. Yếu tố này có thể làm giảm tỷ lệ tiếp cận với các hoạt động tài chính chính thống, nhất là các hoạt động tài chính hiện đại như Fintech.

4. Kết luận

Mặc dù lĩnh vực Fintech tại Việt Nam đang trong giai đoạn đầu phát triển, vẫn còn đang đối mặt với nhiều thách thức và khó khăn, nhưng trong những năm gần đây, thị trường này cũng đã có những bước phát triển mạnh cả về số lượng, chất lượng, sự đa dạng trong sản phẩm, dịch vụ và thu hút vốn đầu tư. Lĩnh vực này cũng đã nhận được sự quan tâm lớn do sự năng động của các công ty Fintech và sự hỗ trợ tích cực cho đổi mới sáng tạo của Chính phủ, của NHNN cũng như của các bộ, ngành liên quan. Việt Nam hoàn toàn có thể sẽ trở thành một điểm đến hấp dẫn, đầy tiềm năng đối với các nhà đầu tư nước ngoài trong lĩnh vực Fintech.

Tài liệu tham khảo:

1. Báo cáo thị trường Fintech Việt Nam 2020, https://fintech.masoffer.com/en_US/bao-cao-thi-truong-fintech-viet-nam-2020/7814/

2. Đào Hồng Nhung, Trần Thanh Thu, Nguyễn Minh Tuấn (2020), Tác động của Fintech đối với tài chính toàn diện: bằng chứng thực nghiệm tại các quốc gia và một số khuyến nghị cho Việt Nam, Tạp chí Kinh tế và Phát triển, số 276.

3. Giang Lê (2022), Sự phát triển của thị trường Fintech Việt Nam, Tạp chí điện tử Đầu tư tài chính, https://vietnamfinance.vn/su-phat-trien-cua-thi-truong-fintech-viet-nam-20180504224265373.htm

4. Lan Nguyễn (2021), 6 khuyến nghị để hệ sinh thái công nghệ tài chính ASEAN phát triển bền vững, Tạp chí Thị trường Tài chính tiền tệ.

5. Nghiêm Thanh Sơn (2020), Thực trạng và giải pháp hoàn thiện hệ sinh thái công nghệ tài chính tại Việt Nam. Tạp chí Ngân hàng, http://tapchinganhang.gov.vn/thuc-trang-va-giai-phap-hoan-thien-he-sinh-thai-cong-nghe-tai-chinh-tai-viet-nam.htm

6. Nguyễn Trung Anh (2019), Hệ sinh thái Fintech tại Việt Nam, Tạp chí Ngân hàng - Chuyên đề Tin học Ngân hàng số 5.

7. Trần Lương Mộng Trinh (2021), Fintech - Xu hướng phát triển tài chính hiện đại, Tạp chí Công Thương, Số 4.

8. Trọng Đức (2021), Fintech Việt Nam là một trong những thị trường cạnh tranh nhất châu Á, Cổng thông tin điện tử Bộ Tài chính.

9. V-Space. (2021), Cơ hội và thách thức cho Startup Fintech Việt Nam, https://vspace.global/vi/news-detail/co-hoi-va-thach-thuc-cho-startup-fintech-viet-nam

10. Vũ Cẩm Nhung, Lại Cao Mai Phương (2021), Fintech và xu hướng hợp tác với hệ thống ngân hàng thương mại tại Việt Nam, Tạp chí Thị trường Tài chính tiền tệ, https://thitruongtaichinhtiente.vn/fintech-va-xu-huong-hop-tac-voi-he-thong-ngan-hang-thuong-mai-tai-viet-nam-33443.html

11. Vũ Thị Ánh Tuyết, Vũ Thị Thanh Thủy (2021), Ứng dụng và phát triển công nghệ tài chính tại Việt Nam, Tạp chí Tài chính, kỳ 2.

12. Xuân Hòa, Tổng quan về thị trường Fintech Việt Nam năm 2020, https://idautu.com/tong-quan-ve-thi-truong-fintech-viet-nam-nam-2020/

TS. Đinh Bảo Ngọc Trường Đại học Kinh tế, Đại học Đà Nẵng

https://tapchinganhang.gov.vn