Ngành Ngân hàng phối hợp với các bộ, ngành đẩy mạnh thanh toán điện tử và cung cấp dịch vụ công trực tuyến mức độ 4 đối với các dịch vụ công như hải quan, bảo hiểm, học phí, viện phí…

Việt Nam đang có những lợi thế lớn với nguồn nhân lực trẻ có khả năng tiếp cận công nghệ mới nhanh chóng với mức độ ứng dụng cao, tốc độ tăng trưởng kinh tế ổn định. Dưới sự chỉ đạo quyết liệt của Chính phủ, hầu hết các cơ quan cung cấp dịch vụ công đã chủ động từng bước đổi mới phương thức cung cấp dịch vụ thông qua việc thiết lập các trung tâm hành chính công, cổng dịch vụ công tạo thuận lợi cho người dân và doanh nghiệp tiếp cận dịch vụ công theo phương thức trực tuyến. Chính phủ điện tử (CPĐT) đã giúp nâng cao khả năng điều hành của Chính phủ, mang lại lợi ích cho người dân và doanh nghiệp, đặc biệt trong thời gian qua đã góp phần đẩy lùi sự lây lan của dịch bệnh Covid-19. Việc đổi mới, vận hành của CPĐT không chỉ tập trung ở các cơ quan cung cấp dịch vụ công, mà còn có sự tham gia mạnh mẽ của các doanh nghiệp, đặc biệt là hệ thống ngân hàng và trung gian thanh toán.

Mức độ phát triển CPĐT của các nước trên thế giới được đánh giá dựa trên 03 nền tảng chính là mức độ trực tuyến, hạ tầng viễn thông và nguồn nhân lực. Để các dịch vụ công trực tuyến trở thành thói quen của công dân cần có sự hợp tác giữa một Chính phủ đổi mới, ngành công nghệ thông tin đáp ứng được kết nối liên thông với lượng truy cập giao dịch lớn, an toàn, bảo mật thông tin, sự phát triển kỹ thuật số và người dân, doanh nghiệp hiểu biết về công nghệ. Dịch vụ công trực tuyến được các đơn vị dịch vụ công cung cấp cho người dân, doanh nghiệp trên môi trường Internet, không hạn chế về mặt không gian, thời gian, do vậy, dịch vụ công trực tuyến tiện lợi hơn rất nhiều so với dịch vụ truyền thống. Trong những năm qua, dịch vụ công trực tuyến gắn liền với thanh toán điện tử phục vụ cho CPĐT được Chính phủ, các bộ, ngành, địa phương, các ngân hàng, trung gian thanh toán phối hợp phát triển để cung cấp dịch vụ đến cho người dân, doanh nghiệp, tuy nhiên, vẫn có một số hạn chế nhất định. Bài nghiên cứu nêu ra những hạn chế của CPĐT, định hướng của Chính phủ và ngành Ngân hàng, từ đó xây dựng các giải pháp thanh toán trực tuyến dịch vụ công cho CPĐT.

1. Thực trạng triển khai thanh toán dịch vụ công trực tuyến cho CPĐT tại Việt Nam

1.1. Hành lang pháp lý

Thực hiện yêu cầu, chỉ đạo của Chính phủ, Thủ tướng Chính phủ về công tác xây dựng, hoàn thiện thể chế, các bộ, ngành đã nỗ lực, chủ động tập trung nguồn lực để đẩy nhanh tiến độ xây dựng, trình ban hành các văn bản quy phạm pháp luật, tạo cơ sở pháp lý cho việc triển khai xây dựng, phát triển CPĐT. Việc đẩy mạnh kết nối, chia sẻ dữ liệu giữa các cơ quan hành chính nhà nước và tăng cường năng lực, cũng như bảo đảm hạ tầng công nghệ thông tin cho phát triển CPĐT tại Việt Nam được đề cập trong nhiều văn bản quy phạm pháp luật, cụ thể, tại Quyết định số 1819/QĐ-TTg ngày 26/10/2015 của Thủ tướng Chính phủ đề ra mục tiêu: “Phát triển hạ tầng kỹ thuật, các hệ thống thông tin, cơ sở dữ liệu quốc gia, tạo nền tảng phát triển CPĐT, bảo đảm an toàn, an ninh thông tin. Tích hợp, kết nối các hệ thống thông tin, cơ sở dữ liệu trên quy mô quốc gia, tạo lập môi trường chia sẻ thông tin qua mạng rộng khắp giữa các cơ quan” và các giải pháp “Xây dựng và hoàn thiện hạ tầng kỹ thuật các cấp, tạo nền tảng phát triển CPĐT đồng bộ, kết nối, bảo đảm an toàn, an ninh thông tin”.

Ngày 07/3/2019, Chính phủ ban hành Nghị quyết số 17/NQ-CP về một số nhiệm vụ, giải pháp trọng tâm phát triển CPĐT giai đoạn 2019 - 2020, định hướng đến năm 2025.

Nghị định số 61/2018/NĐ-CP ngày 23/4/2018 của Chính phủ về thực hiện cơ chế một cửa, một cửa liên thông trong giải quyết thủ tục hành chính (Nghị định số 61/2018/NĐ-CP), Cổng Dịch vụ công Quốc gia đã được quy định cụ thể về khái niệm, việc xây dựng và các yêu cầu đối với Cổng Dịch vụ công Quốc gia.

Tại Quyết định số 985/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ ban hành Kế hoạch thực hiện Nghị định số 61/2018/NĐ-CP, Văn phòng Chính phủ được giao nhiệm vụ “Xây dựng Đề án thiết lập Cổng Dịch vụ công Quốc gia” trong quý IV năm 2018 và “Thiết lập Cổng Dịch vụ công Quốc gia” trong quý IV năm 2019; tới quý IV năm 2020 hoàn thành kết nối với Cổng Dịch vụ công Quốc gia, hệ thống thông tin một cửa điện tử cấp bộ, cấp tỉnh.

Các Nghị định thực hiện thủ tục hành chính trên môi trường điện tử, quản lý, kết nối và chia sẻ dữ liệu, đề án thực hiện nhiệm vụ lưu trữ tài liệu điện tử của các cơ quan nhà nước lần lượt được ban hành trong năm 2020.

Cụ thể:

- Ngày 08/4/2020, Chính phủ ban hành Nghị định số 45/2020/NĐ-CP về thực hiện thủ tục hành chính trên môi trường điện tử.

- Ngày 09/4/2020, Chính phủ ban hành Nghị định số 47/2020/NĐ-CP về quản lý, kết nối và chia sẻ dữ liệu số của cơ quan nhà nước.

- Ngày 03/4/2020, Thủ tướng Chính phủ ban hành Quyết định số 458/QĐ-TTg phê duyệt Đề án “Lưu trữ tài liệu điện tử của các cơ quan nhà nước giai đoạn 2020 - 2025”.

Bên cạnh đó, các Nghị định về định danh và xác thực điện tử cho cá nhân, tổ chức và các văn bản hướng dẫn, xây dựng mã định danh điện tử của các cơ quan, tổ chức thống nhất theo tiêu chuẩn quốc tế phục vụ kết nối, chia sẻ dữ liệu của tất cả các hệ thống thông tin, cơ sở dữ liệu của các bộ, ngành, địa phương, Nghị định quy định cơ sở dữ liệu quốc gia về bảo hiểm cũng đã được các bộ, ngành dự thảo và trình Thủ tướng Chính phủ phê duyệt để ban hành trong thời gian tới.

1.2. Thực trạng triển khai thanh toán dịch vụ công trực tuyến cho CPĐT tại Việt Nam

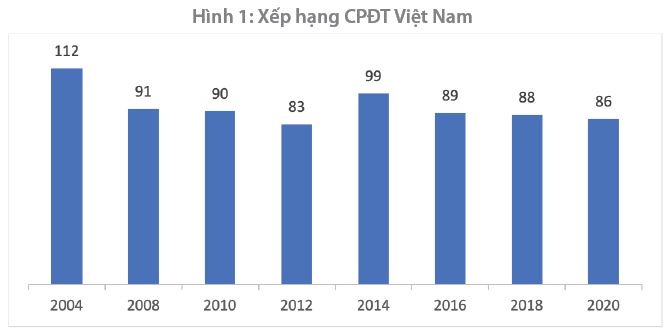

Trong thời gian qua, việc phát triển CPĐT nói chung và cung cấp dịch vụ công trực tuyến nói riêng tại Việt Nam đã có những tiến bộ rõ rệt. Theo báo cáo đánh giá Chỉ số phát triển CPĐT (E-Government Development Index - EGDI ) của Liên hợp quốc năm 2020 mới được Liên hiệp quốc công bố, Việt Nam xếp hạng thứ 86 trên tổng số 193 quốc gia, vùng lãnh thổ (tăng 02 bậc so với năm 2018). Việt Nam đã liên tục tăng hạng từ năm 2014 cho đến nay, từ vị trí 99 lên vị trí 86 (Hình 1).

Nguồn: Báo cáo khảo sát CPĐT của Liên hợp quốc

Chỉ số EGDI của Việt Nam năm 2020 đạt 0,6667 điểm, được xếp vào nhóm các nước phát triển CPĐT có EGDI ở mức cao và cao hơn so với chỉ số EGDI trung bình của thế giới (0,5988), của khu vực châu Á (0,6373) cũng như khu vực Đông Nam Á. Tại khu vực Đông Nam Á, Việt Nam hiện đang xếp thứ 6, sau các nước: Singapore, Malaysia, Brunei, Thái Lan và Philippines.

Chỉ số phát triển CPĐT và các chỉ số thành phần của các quốc gia Đông Nam Á được tổng hợp trong Bảng 1.

Nguồn: Số liệu đăng tại www.cedi.gov.vn

Chỉ số EGDI xếp hạng trong Bảng 1 được tổng hợp từ các chỉ số thành phần gồm: Chỉ số hạ tầng viễn thông (TII); Chỉ số nguồn nhân lực (HCI); Chỉ số dịch vụ công trực tuyến (OSI). Năm 2020, các chỉ số thành phần của Việt Nam có sự thay đổi tương đối lớn so với năm 2018 như trong Bảng 2.

Nguồn: www.cedi.gov.vn

Trong số các chỉ số thành phần thì Chỉ số dịch vụ công trực tuyến theo bảng xếp hạng của Liên hợp quốc giảm đáng kể (giảm 22 bậc so với năm 2018) nguyên nhân là do thời gian Liên hợp quốc thực hiện khảo sát các dịch vụ trực tuyến để đánh giá chỉ số thành phần diễn ra từ tháng 6/2019 đến tháng 9/2019. Tại thời điểm đó, Cổng Dịch vụ công Quốc gia chưa khai trương. Từ thời điểm khai trương Cổng Dịch vụ công Quốc gia vào tháng 12/2019, Chính phủ đã vào cuộc quyết liệt để thúc đẩy các bộ, ngành, địa phương cung cấp dịch vụ công trên cổng của các bộ, ngành, địa phương và trên Cổng Dịch vụ công Quốc gia.

Ngoài 3 chỉ số chính nêu trên, trong năm 2020, Liên hợp quốc còn đánh giá thêm một số chỉ số bổ sung liên quan đến sự phát triển của CPĐT như:

(i) Chỉ số tham gia điện tử (EPI) - đánh giá sự tương tác điện tử giữa Chính phủ và người dân nhằm khuyến khích người dân được tham gia vào quá trình ra quyết định thông qua các công cụ trực tuyến mà Chính phủ cung cấp cho người dân. Việt Nam xếp hạng 97/193 quốc gia thành viên của Liên hợp quốc, được xếp vào nhóm trung bình của thế giới.

(ii) Chỉ số dịch vụ trực tuyến địa phương (LOSI) - đánh giá sự phát triển dịch vụ trực tuyến của một số thành phố được lựa chọn trên thế giới. Năm 2020, Liên hợp quốc lựa chọn 100 thành phố được phân bổ ở các châu lục để đánh giá: châu Á (29 thành phố), châu Phi (32 thành phố), châu Âu (21 thành phố), châu Mỹ (16 thành phố) và châu Đại Dương (2 thành phố). Thành phố Hồ Chí Minh của Việt Nam được lựa chọn khảo sát, đánh giá và xếp hạng số 42/86 thành phố (do 14 thành phố không có cổng thông tin điện tử riêng để đánh giá), xếp loại mức chỉ số LOSI trung bình.

(iii) Chỉ số Dữ liệu Chính phủ mở (OGDI): Việt Nam xếp hạng 97/193, xếp loại chỉ số OGDI trung bình.

1.3. Những hạn chế trong triển khai thanh toán dịch vụ công trực tuyến cho CPĐT tại Việt Nam

Thứ nhất, việc triển khai các sản phẩm thanh toán điện tử phục vụ CPĐT chưa đạt được hiệu quả cao so với tiềm năng của dịch vụ thanh toán. Các sản phẩm thanh toán điện tử phục vụ CPĐT chưa nhiều, chưa đa dạng các phương tiện và hình thức thanh toán. Đa phần người dân, đặc biệt là tại vùng nông thôn và miền núi, vẫn chưa quen và cảm thấy lạ lẫm với việc thanh toán qua thẻ hay sử dụng các kênh Internet Banking/Mobile Banking...

Các giải pháp thanh toán được áp dụng cho dịch vụ công còn nhiều hạn chế. Hiện tại, các ngân hàng/trung gian thanh toán mới chỉ cung cấp dịch vụ thanh toán điện tử phục vụ dịch vụ công trực tuyến trên Cổng Dịch vụ công Quốc gia hoặc cổng dịch vụ công của các bộ, ngành, địa phương qua hình thức thanh toán ecommerce kết nối với tài khoản thanh toán hoặc thẻ nội địa mà chưa thực hiện thanh toán qua các hình thức thanh toán khác như QR Code, thẻ quốc tế...

Thứ hai, trải nghiệm của khách hàng đối với dịch vụ công trực tuyến và thanh toán điện tử còn chưa được chú trọng. Khi khách hàng thực hiện các dịch vụ công trực tuyến mức độ 4 ở các cổng dịch vụ công của các bộ, ngành, địa phương thường phải thực hiện đăng nhập hai lần, trong đó, một lần đăng nhập vào cổng dịch vụ công và một lần nữa phải đăng nhập vào hệ thống thanh toán của ngân hàng, dẫn đến việc thanh toán chưa thực sự tiện lợi. Việc định danh và xác thực khách hàng chưa được chia sẻ giữa các bộ, ngành, địa phương và các đơn vị cung cấp dịch vụ thanh toán. Đến nay, Cổng Dịch vụ công Quốc gia đã xây dựng cơ chế đăng nhập một lần (Single Sign On - SSO) giữa Cổng Dịch vụ công Quốc gia và các bộ, ngành, địa phương để người dân được Cổng Dịch vụ công Quốc gia tự động điều hướng sang cổng dịch vụ công của các bộ, ngành, địa phương khi thực hiện các dịch vụ công trực tuyến. Tuy nhiên, đối với các ngân hàng/trung gian thanh toán thì mới chỉ duy nhất Ngân hàng thương mại cổ phần Ngoại thương Việt Nam (VCB) thực hiện cơ chế SSO cho dịch vụ thanh toán thuế. Đối với các dịch vụ thanh toán khác, Cổng Dịch vụ công Quốc gia chưa xây dựng cơ chế SSO hoặc cơ chế Tokenization (công nghệ lưu thông tin) của thẻ để nâng cao sự trải nghiệm của khách hàng.

Thứ ba, việc cung cấp dịch vụ công trực tuyến tại các bộ, ngành, địa phương chưa phát huy hiệu quả. Mặc dù năm 2020, dịch vụ công trực tuyến mức độ 4 của các bộ, ngành, địa phương đã đạt 30,8%, đạt được chỉ tiêu của Thủ tướng Chính phủ đặt ra (30%), tuy nhiên, thực tế, dịch vụ công trực tuyến được đưa vào vận hành và phát sinh giao dịch rất ít. Bên cạnh đó, cổng dịch vụ công của các bộ, ngành, địa phương chưa có tính thống nhất trên toàn quốc, giao diện chưa thực sự thân thiết với người dùng, các chức năng chưa có sự đồng nhất. Hơn nữa, việc đồng bộ trong phối hợp giữa các bộ, ngành, chính quyền địa phương các cấp trong việc tạo ra các điều kiện thuận lợi cho việc phát triển dịch vụ hành chính công trực tuyến chưa thông suốt, còn những chồng chéo, bất cập khi triển khai dịch vụ. Các quy trình cung cấp dịch vụ công còn phức tạp, chưa giản tiện để đưa lên môi trường mạng nhằm chuyển đổi sang dịch vụ công mức độ 3, 4.

Thứ tư, công tác thông tin tuyên truyền, chưa được quan tâm, chú trọng. Những mục tiêu chiến lược, định hướng và các chính sách lớn để phát triển hoạt động thanh toán điện tử phục vụ hành chính công còn chưa được công bố đầy đủ cho công chúng. Vì vậy, không chỉ người dân mà thậm chí nhiều doanh nghiệp còn rất ít thông tin và hiểu biết về các dịch vụ hành chính công

trực tuyến.

Thứ năm, Chính phủ chưa có cơ chế, chính sách khuyến khích phù hợp thúc đẩy thanh toán điện tử cho dịch vụ hành chính công. Bên cạnh đó, các văn bản pháp lý để vận hành dịch vụ công trực tuyến, đặc biệt cho Cổng Dịch vụ công Quốc gia khi mà mô hình triển khai dịch vụ thanh toán trên Cổng Dịch vụ công Quốc gia được Chính phủ kết nối cùng lúc với nhiều ngân hàng, trung gian thanh toán để cung cấp dịch vụ thanh toán trực tuyến đã được ban hành chưa có quy trình chi tiết đối với từng dịch vụ triển khai, do đó, gây lúng túng cho người dân, ngân hàng/trung gian thanh toán khi có vướng mắc phát sinh.

2. Định hướng phát triển dịch vụ thanh toán trực tuyến cho CPĐT - Cổng Dịch vụ công Quốc gia tại Việt Nam

Quyết định số 749/QĐ-TTg được Thủ tướng Chính phủ ban hành ngày 03/6/2020 phê duyệt “Chương trình chuyển đổi số quốc gia đến năm 2020, định hướng đến năm 2030” nêu rõ tầm nhìn, mục tiêu, giải pháp và các lĩnh vực cần ưu tiên trọng tâm. Theo đó, tầm nhìn đến năm 2030, Việt Nam trở thành quốc gia số, tiên phong thử nghiệm các công nghệ và mô hình mới, đổi mới căn bản, toàn diện hoạt động quản lý, điều hành của Chính phủ, phương thức sống, làm việc của người dân, phát triển môi trường số an toàn, nhân văn, rộng khắp.

2.1. Các mục tiêu cơ bản

Chính phủ định hướng đặt mục tiêu đến năm 2025 vị trí xếp hạng của Việt Nam vào top 4 quốc gia, thuộc nhóm 70 quốc gia dẫn đầu và đến năm 2030 nằm trong 50 nước dẫn đầu trên toàn cầu về CPĐT.

- Năm 2025, 80% dịch vụ công trực tuyến mức độ 4 được cung cấp trên nhiều phương tiện truy cập khác nhau, bao gồm cả thiết bị di động, năm 2030 là 100%.

- Năm 2025, 90% hồ sơ công việc tại cấp bộ, tỉnh; 80% hồ sơ công việc tại cấp huyện và 60% hồ sơ công việc tại cấp xã được xử lý trên môi trường mạng. Năm 2030, 100% hồ sơ công việc tại cấp bộ, tỉnh; 90% hồ sơ công việc tại cấp huyện và 70% hồ sơ công việc tại cấp xã được xử lý trên môi trường mạng.

- 100% cơ sở dữ liệu quốc gia tạo nền tảng phát triển CPĐT bao gồm các cơ sở dữ liệu quốc gia về dân cư, đất đai, đăng ký doanh nghiệp, tài chính, bảo hiểm được hoàn thành và kết nối, chia sẻ trên toàn quốc; từng bước mở dữ liệu của các cơ quan nhà nước để cung cấp dịch vụ công kịp thời, một lần khai báo, trọn vòng đời phục vụ người dân và phát triển kinh tế - xã hội.

- Hạ tầng mạng băng rộng cáp quang phủ trên 80% hộ gia đình, 100% xã vào năm 2030.

- Phổ cập dịch vụ mạng di động 4G/5G và điện thoại di động thông minh.

- Tỷ lệ dân số có tài khoản thanh toán điện tử trên 50% vào năm 2025 và 80% vào năm 2030.

2.2. Định hướng, quan điểm chuyển đổi số

Các định hướng, quan điểm chuyển đổi số của Chính phủ được thể hiện rõ qua các khía cạnh sau:

Một là, mỗi cơ quan, tổ chức cần tận dụng tối đa cơ hội để phát triển Chính phủ số, kinh tế số, xã hội số, trong đó, việc xác định sớm lộ trình và đẩy nhanh tiến trình chuyển đổi số trong từng ngành, từng lĩnh vực, từng địa phương.

Hai là, người dân là trung tâm của chuyển đổi số. Thiết bị di động thông minh là phương tiện chính của người dân trong thế giới số. Lĩnh vực có tác động xã hội, liên quan hằng ngày tới người dân, thay đổi nhận thức nhanh nhất, mang lại hiệu quả, giúp tiết kiệm chi phí cần ưu tiên chuyển đổi số trước, bao gồm: Y tế, giáo dục, tài chính - ngân hàng, nông nghiệp, giao thông vận tải và logistics, năng lượng, tài nguyên và môi trường, sản xuất công nghiệp.

Ba là, doanh nghiệp công nghệ số Việt Nam là lực lượng chủ lực phát triển hạ tầng, nền tảng, dịch vụ, tư vấn, cung cấp giải pháp chuyển đổi số; đi từ ứng dụng, đến sản phẩm, dịch vụ, làm chủ một số công nghệ lõi, từ đó, vươn ra thị trường toàn cầu.

Bốn là, các bộ, ngành, địa phương, tổ chức, doanh nghiệp phải coi chuyển đổi số quốc gia là một nhiệm vụ quan trọng trong chỉ đạo, điều hành và căn cứ tình hình cụ thể của từng bộ, ngành, địa phương, tổ chức, doanh nghiệp để quyết định xây dựng đề án, chương trình, chiến lược, kế hoạch lồng ghép nội dung về chuyển đổi số trong hoạt động của mình. Nội dung chuyển đổi số quốc gia phải được chỉ đạo, giám sát, đánh giá định kỳ hằng năm, giữa nhiệm kỳ, 05 năm.

2.3. Định hướng xây dựng Chính phủ số gắn với thanh toán điện tử

Từ mục tiêu, quan điểm của Chính phủ, Chính phủ cũng đề ra một số nhiệm vụ để tạo nền móng chuyển đổi số, phát triển Chính phủ số, phát triển kinh tế số và xã hội số. Chính phủ số gắn liền với thanh toán số được thể hiện rõ nét qua mục tiêu dân số có tài khoản thanh toán điện tử đạt đến 50% năm 2025, 80% năm 2030, dịch vụ công trực tuyến mức độ 4 được cung cấp trên nhiều phương tiện truy cập khác nhau bao gồm cả thiết bị di động.

Đối với ngành Ngân hàng, để đạt được mục tiêu của Chính phủ, nhiệm vụ của ngành Ngân hàng là phải tập trung phát triển tài chính cộng đồng, thiết lập nền tảng ngân hàng số hiện đại, phối hợp với các bộ, ngành đẩy mạnh thanh toán điện tử và cung cấp dịch vụ công trực tuyến mức độ 4 đối với các dịch vụ công như thuế, hải quan, bảo hiểm xã hội, học phí, viện phí, điện, nước, môi trường…; nâng cao chất lượng của hoạt động thanh toán điện tử, áp dụng các công nghệ, phương thức thanh toán hiện đại nhằm tăng mức độ tiện lợi, giảm chi phí sử dụng và rủi ro, đảm bảo an toàn về tài sản và thông tin của người sử dụng. Chính phủ cũng đưa ra nhiệm vụ xây dựng tài chính điện tử và thiết lập nền tảng tài chính số hiện đại, bền vững. Đồng thời, chuyển đổi số trong các ngân hàng để cung cấp dịch vụ ngân hàng số theo hướng phát triển đa dạng các kênh phân phối, đổi mới sáng tạo, tự động hóa quy trình, thúc đẩy hợp tác với các công ty công nghệ tài chính (Fintech) và trung gian thanh toán trong việc xây dựng hệ sinh thái dịch vụ tài chính, ngân hàng để thúc đẩy phổ cập tài chính quốc gia, đưa dịch vụ tài chính, ngân hàng đến gần hơn những đối tượng vùng sâu, vùng xa chưa có khả năng tiếp cận hoặc chưa được ngân hàng phục vụ dựa vào sự đổi mới sáng tạo của công nghệ như thanh toán di động, cho vay ngang hàng. Định hướng của Chính phủ đẩy mạnh thanh toán điện tử phục vụ mục tiêu xây dựng CPĐT được cụ thể hóa như sau:

- Nâng cấp hạ tầng thanh toán quốc gia (hệ thống thanh toán điện tử liên ngân hàng), triển khai và vận hành hệ thống thanh toán bù trừ tự động phục vụ các giao dịch bán lẻ qua toàn bộ các ngân hàng đang hoạt động trên lãnh thổ Việt Nam, qua đó thiết lập hạ tầng thanh toán bán lẻ hiện đại, hoạt động hiệu quả, liên tục, đáp ứng nhu cầu thanh toán nhanh chóng, an toàn, thuận tiện với chi phí hợp lý của người dân và doanh nghiệp.

- Phối hợp với các bộ, ngành đẩy mạnh thanh toán điện tử và cung cấp dịch vụ công trực tuyến mức độ 4 đối với các dịch vụ công như thuế, hải quan, bảo hiểm xã hội, học phí, viện phí, điện, nước, môi trường…

- Nâng cao chất lượng của hoạt động thanh toán điện tử, áp dụng các công nghệ, phương thức thanh toán hiện đại nhằm tăng mức độ tiện lợi, giảm chi phí sử dụng và rủi ro, đảm bảo an toàn về tài sản và thông tin của người sử dụng.

- Hoàn thiện hệ thống nội bộ của các ngân hàng, phát triển thanh toán điện tử, giám sát các hệ thống thanh toán đảm bảo hoạt động an toàn, hiệu quả; tăng cường công tác đảm bảo an ninh, an toàn trong thanh toán điện tử; giám sát hoạt động các tổ chức cung ứng dịch vụ trung gian thanh toán đảm bảo hoạt động đúng quy định.

Đối với Cổng Dịch vụ công Quốc gia: Phát triển, hoàn thiện hệ thống Cổng Dịch vụ công Quốc gia kết nối với cổng dịch vụ công, hệ thống thông tin một cửa điện tử của các bộ, ngành, địa phương để cung cấp các dịch vụ công trực tuyến mức độ 4; đưa toàn bộ các dịch vụ công trực tuyến lên mức độ 3, 4. Thực hiện thủ tục hành chính trên môi trường điện tử, số hóa kết quả giải quyết thủ tục hành chính theo quy định tại Nghị định số 45/2020/NĐ-CP ngày 08/4/2020 của Chính phủ.

Để xây dựng CPĐT gắn liền với thanh toán điện tử, định hướng của Chính phủ là từ năm 2021 ưu tiên, chú trọng đưa các dịch vụ công thiết yếu của người dân lên Cổng Dịch vụ công Quốc gia, đồng thời, để các bộ, ngành, địa phương chú trọng đến việc triển khai chất lượng các dịch vụ công trực tuyến gắn liền với thanh toán qua ngân hàng; Văn phòng Chính phủ sẽ giao chỉ tiêu thanh toán không dùng tiền mặt đối với các dịch vụ công mức độ 4 đã được triển khai qua các cổng dịch vụ công của các bộ, ngành, địa phương và/hoặc đã được đồng bộ để thanh toán qua Cổng Dịch vụ công Quốc gia.

3. Các giải pháp đẩy mạnh thanh toán điện tử cho CPĐT

Nhằm đẩy mạnh thanh toán điện tử phục vụ mục tiêu xây dựng CPĐT mà Chính phủ đã đặt ra, đa dạng các giải pháp thanh toán, mang lại sự tiện lợi, nâng cao sự trải nghiệm, đồng thời khuyến khích người dân sử dụng dịch vụ công trực tuyến thay vì thói quen sử dụng tiền mặt như hiện nay thì cần quan tâm đến các giải pháp mang tính toàn diện.

Hiện nay, các ngân hàng/trung gian thanh toán đã xây dựng hệ thống các kênh cung cấp dịch vụ thanh toán trực tuyến cho các khách hàng khá đồng bộ, trong đó có thể kể đến việc thanh toán trên các kênh số của ngân hàng, thanh toán theo hình thức QR Code, thanh toán thẻ trực tuyến, thanh toán trực tuyến kết nối từ các trang web tại cổng thanh toán điện tử của các bộ, ngành, địa phương, của các đơn vị cung cấp dịch vụ công sang các cổng thanh toán của các ngân hàng/trung gian thanh toán (thanh toán ecommerce). Tuy nhiên, với các đơn vị cung cấp dịch vụ công như các bộ, ngành, địa phương hoặc Cổng Dịch vụ công Quốc gia, dịch vụ công trực tuyến mức độ 4 hầu hết mới chỉ được triển khai thanh toán qua phương thức thanh toán ecommerce kết nối trực tiếp với tài khoản hoặc thẻ nội địa. Vì vậy, để đa dạng sự lựa chọn của khách hàng, căn cứ trên nền tảng thanh toán của ngân hàng/trung gian thanh toán, việc bổ sung hình thức thanh toán gồm: Thanh toán qua QR Code, kết nối ứng dụng thiết bị di động sang ứng dụng thanh toán trên thiết bị di dộng của ngân hàng/trung gian thanh toán; thanh toán thẻ theo hình thức Tokenization là cần thiết để đa dạng hóa các phương thức thanh toán cho khách hàng.

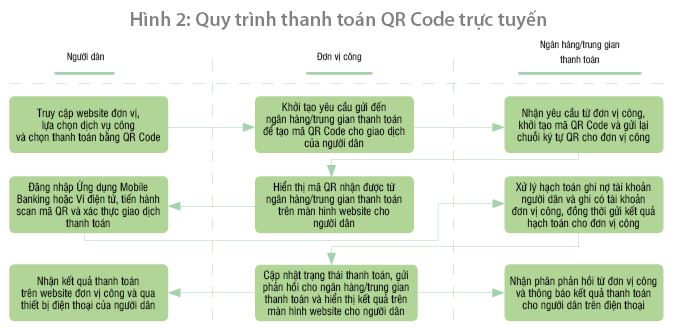

3.1. Thanh toán theo phương thức QR Code

Theo báo cáo “Thị trường ứng dụng di động 2021” do Appota phát hành, Việt Nam có khoảng 70% dân số sử dụng điện thoại di động, trong đó có 64% các thuê bao đã kết nối 3G và 4G. Qua số liệu trên có thể thấy, thiết bị di động thông minh đã và đang chiếm lĩnh mọi nhu cầu của cuộc sống từ mua sắm, tìm kiếm thông tin, giải trí, thanh toán… đều được thực hiện qua các thiết bị này. Do đó, giải pháp thanh toán QR Code dễ sử dụng, phù hợp với xu hướng sử dụng của con người và xu thế thanh toán hiện đại. Đến nay, liên minh thanh toán QR Code đã hoàn thành kết nối với hơn 40 ngân hàng và ví điện tử, vì vậy, với giải pháp thanh toán đã bao phủ được hầu hết đối tượng khách hàng đang sử dụng dịch vụ của các ngân hàng.

Về hệ thống công nghệ sử dụng để thanh toán bằng QR Code:

Về nguyên tắc và quy trình xử lý giao dịch:

- Khách hàng sử dụng tính năng QR Pay trên các ứng dụng di động để quét mã QR được hiển thị ngay trên website của các đơn vị cung cấp dịch vụ công sau khi khách hàng hoàn thiện việc nộp hồ sơ hoặc tra cứu thông tin hồ sơ cần thanh toán. Từ đó, hệ thống kiểm tra mã QR để nhận diện và hiển thị thông tin của đơn vị cung cấp dịch vụ, thông tin liên quan đến hồ sơ cần thanh toán, số tiền để khách hàng kiểm tra thông tin và xác thực thanh toán.

- Các nguyên tắc về quản lý hạn mức, phương thức xác thực giao dịch, loại tiền giao dịch, loại tài khoản được phép giao dịch tuân thủ theo quy định của từng ngân hàng cung cấp ứng dụng.

- Sau khi khách hàng thực hiện thanh toán xong, kết quả thanh toán sẽ được hiển thị trên ứng dụng điện thoại thông minh cho khách hàng, đồng thời hệ thống phải trả kết quả về cho đơn vị cung cấp dịch vụ công và cập nhật vào hệ thống quản lý của ngân hàng và trung gian thanh toán. (Hình 2)

Nguồn: Tổng hợp của Nhóm tác giả

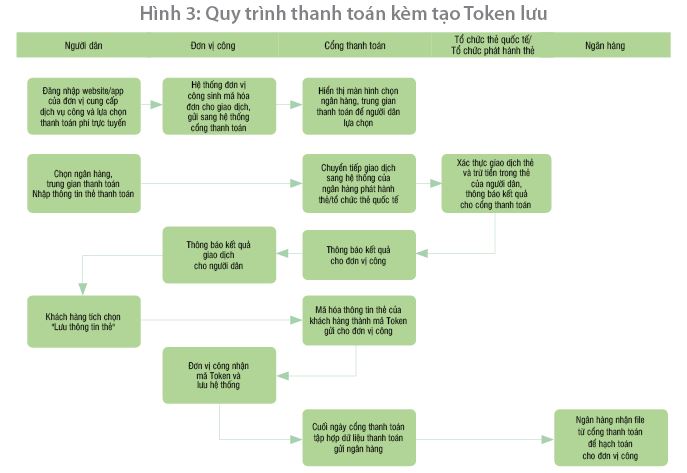

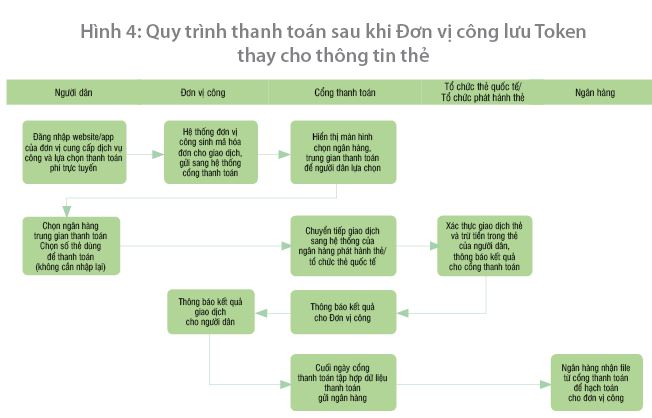

3.2. Giải pháp thanh toán thẻ Tokenization

Tokenization là giải pháp cho phép hệ thống đơn vị dịch vụ công lưu thông tin thẻ của khách hàng dưới dạng một chuỗi ký tự bảo mật (gọi là Token), qua đó, khách hàng không phải nhập lại thông tin thẻ trong những lần thanh toán sau (giúp tăng trải nghiệm tiện lợi cho khách hàng) mà vẫn đảm bảo bảo mật thông tin thẻ cho khách hàng.

Với công nghệ này, khách hàng thanh toán trực tuyến bằng thẻ nội địa, thẻ tín dụng trên trang web cung cấp dịch vụ công của các đơn vị dịch vụ công đăng ký sử dụng giải pháp Tokenization với ngân hàng và được tích hợp với cổng thanh toán của ngân hàng.

Nền tảng công nghệ sử dụng: Sử dụng giải pháp Tokenization của các cổng thanh toán sau:

(Xem Hình 3, Hình 4)

Nguồn: Tổng hợp của Nhóm tác giả

Nguồn: Tổng hợp của Nhóm tác giả

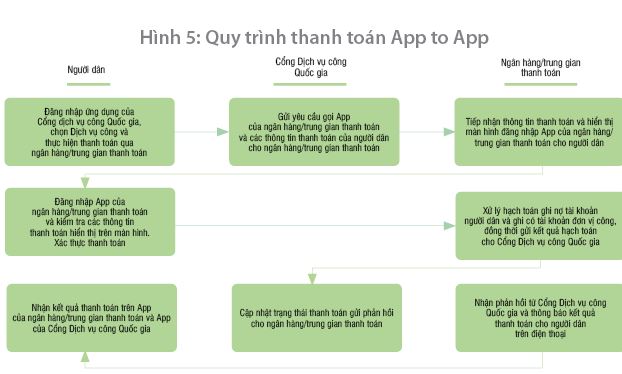

3.3. Giải pháp thanh toán từ ứng dụng Cổng Dịch vụ công Quốc gia trên thiết bị di động sang ứng dụng thanh toán trên thiết bị di động của ngân hàng và ví điện tử của trung gian thanh toán (App to App)

Bên cạnh việc thực hiện dịch vụ công trực tuyến trên máy tính (bản web), xây dựng các ứng dụng cung cấp dịch vụ công trực tuyến trên điện thoại di động sẽ gia tăng tiện lợi cho người dân với các dịch vụ công không cần phải nhập quá nhiều thông tin, quy trình phức tạp. Với các ngân hàng/trung gian thanh toán, kết nối từ cổng, phương tiện thanh toán App to App sẽ gia tăng việc sử dụng dịch vụ của người dân và doanh nghiệp.

Giải pháp App to App là giải pháp kết nối giữa ứng dụng Mobile Banking của các ngân hàng và ví điện tử của các trung gian thanh toán với ứng dụng Cổng Dịch vụ công Quốc gia của Văn phòng Chính phủ cho phép khách hàng cài đồng thời hai ứng dụng này trên thiết bị di động thông minh có thể thực hiện tạo hồ sơ trên ứng dụng Cổng Dịch vụ công Quốc gia và thanh toán ngay trên ứng dụng Mobile Banking của các ngân hàng mà không yêu cầu thêm thao tác chuyển qua lại giữa hai ứng dụng.

Nguyên tắc và quy trình xử lý giao dịch:

- Khách hàng sau khi khai báo đầy đủ thông tin hồ sơ cần thực hiện trên ứng dụng Cổng Dịch vụ công Quốc gia, chọn thanh toán qua Mobile Banking, ví điện tử của khách hàng. Ứng dụng Cổng Dịch vụ công Quốc gia thông qua cơ chế deeplink (nhúng link từ App sang App) tự động khởi động ứng dụng Mobile Banking, ví điện tử trên thiết bị của khách hàng, đồng thời dữ liệu yêu cầu thanh toán được gửi cho ngân hàng/trung gian thanh toán thông qua kết nối giữa ngân hàng/trung gian thanh toán và Cổng Dịch vụ công Quốc gia.

- Sau khi khách hàng đăng nhập ứng dụng Mobile Banking, ví điện tử, chương trình hiển thị thông tin chi tiết về giao dịch thanh toán do Cổng Dịch vụ công Quốc gia gửi sang bao gồm thông tin về số tiền, mã đơn hàng, đơn vị thụ hưởng... Khách hàng kiểm tra thông tin giao dịch trên màn hình ứng dụng và thực hiện xác thực thanh toán theo quy định của ngân hàng/trung gian thanh toán.

- Hệ thống ngân hàng/trung gian thanh toán tiến hành hạch toán tức thời ghi nợ tài khoản khách hàng và ghi có tài khoản của đơn vị thụ hưởng và hiển thị kết quả thanh toán trên màn hình thiết bị di động của khách hàng. Kết quả hạch toán được ngân hàng/trung gian thanh toán gửi đồng thời đến Cổng Dịch vụ công Quốc gia. (Hình 5)

Nguồn: Tổng hợp của Nhóm tác giả

3.4. Giải pháp nâng cao trải nghiệm và khuyến khích khách hàng sử dụng dịch vụ

Giải pháp thanh toán qua hình thức thanh toán SSO là giải pháp tận dụng kết nối liên thông và xác thực khách hàng giữa các đơn vị cung cấp dịch vụ công với ngân hàng/trung gian thanh toán để gia tăng trải nghiệm của người dân, giảm thiểu tối đa người dân/doanh nghiệp phải đăng nhập vào các ứng dụng khác nhau khi thực hiện thanh toán dịch vụ công trực tuyến cho CPĐT. Vì vậy, các ngân hàng/trung gian thanh toán phối hợp với các cổng cung cấp dịch vụ công mà trước hết là Cổng Dịch vụ công Quốc gia để áp dụng phương thức SSO. Theo đó, người dân khi thực hiện liên kết tên đăng nhập Cổng Dịch vụ công Quốc gia với tài khoản thanh toán hoặc ví điện tử của ngân hàng/trung gian thanh toán một lần duy nhất để có thể sử dụng dịch vụ thanh toán trên Cổng Dịch vụ công Quốc gia. Việc liên kết để xác thực người dân giữa Cổng Dịch vụ công Quốc gia và ngân hàng/trung gian thanh toán sẽ giúp cho người dân giảm bớt bước đăng nhập khi thao tác thực hiện giao dịch. Việc đơn giản hóa các bước, hạn chế thông tin đăng nhập, tăng trải nghiệm sẽ khuyến khích người dân/doanh nghiệp sẵn sàng sử dụng dịch vụ công trực tuyến hơn.

Bên cạnh đó, Chính phủ chỉ đạo các bộ, ngành, địa phương, các ngân hàng/trung gian thanh toán xây dựng chính sách khuyến khích người sử dụng dịch vụ (cá nhân, tổ chức) như ban hành chính sách giảm một phần thuế giá trị gia tăng (VAT), phí cho các cá nhân sử dụng thanh toán điện tử dịch vụ công mức độ 4, các ngân hàng/trung gian thanh toán dành chính sách phí ưu đãi cho người sử dụng, các đơn vị cung cấp dịch vụ công rút ngắn thời gian xử lý hồ sơ, cung cấp dịch vụ khi thực hiện giao dịch trực tuyến.

Cuối cùng, tăng cường đào tạo và phát triển nguồn nhân lực số đáp ứng yêu cầu xây dựng CPĐT là một trong những việc cần chú trọng. Cán bộ, công chức nhà nước của CPĐT, nhân lực tại các doanh nghiệp và mọi công dân đều cần thiết phải được trang bị các kiến thức và kỹ năng về công nghệ thông tin để có thể tham gia được vào các giao dịch và quan hệ xã hội của thời đại công nghệ số. Với vai trò dẫn dắt xã hội, Chính phủ cần quan tâm chú trọng đào tạo nguồn nhân lực để hình thành đội ngũ chuyên ngành thương mại điện tử, an ninh mạng, công nghệ thông tin, truyền thông,... nhằm chuẩn bị cho quá trình chuyển đổi sản xuất và việc làm trên môi trường Internet. Cần có chương trình truyền thông và giáo dục sâu rộng về Internet để nâng cao nhận thức và kỹ năng của người dùng. Các chương trình giáo dục cần rà soát để cập nhật và giáo dục cho người dân về Internet ngay từ trong các cấp học phổ thông để nâng cao tỷ lệ người sử dụng dịch vụ công trực tuyến.

Cùng với định hướng của Chính phủ và ngành Ngân hàng về việc thúc đẩy các dịch vụ thanh toán trực tuyến cho nhóm dịch vụ công, các giải pháp nêu trên chắc chắn sẽ góp phần đẩy mạnh thanh toán dịch vụ công trực tuyến cho CPĐT.

Tài liệu tham khảo:

1. Carlos Serrao & Pedro Fonseca, Joaquim Marques, 2003, E-Commerce Payment Systems - An Overview.

Tài liệu trực tuyến tại: https://www.researchgate.net/publication/220709083E-commerce Payment Systems - An Overview.

2. Báo cáo số 98/BC-BTTTT của Bộ Thông tin và Truyền thông về Tình hình thực hiện Nghị quyết số 17/NQ-CP ngày 07/3/2019 của Chính phủ về một số nhiệm vụ, giải pháp trọng tâm phát triển CPĐT giai đoạn 2019 - 2020, định hướng đến 2025.

3. Báo cáo của Ngân hàng Nhà nước kết quả triển khai thực hiện Quyết định số 2545/QĐ-TTg ngày 30/12/2016 của Thủ tướng Chính phủ phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2016 - 2020, dự thảo báo cáo năm 2020.

4. Cổng Dịch vụ công Quốc gia: https://dichvucong.gov.vn/p/home/dvc-dich-vu-cong-truc-tuyen.html

5. Trang tin Chính phủ điện tử: http://egov.chinhphu.vn/

6. Tạp chí Tổ chức nhà nước, 2019, Xây dựng CPĐT: Kinh nghiệm từ các nước. Tài liệu trực tuyến tại: https://tcnn.vn/news/detail/43899/Xay-dung-Chinh-phu-dien-tu-Kinh-nghiem-tu-cac-nuoc.html

7. Tài liệu trực tuyến tại: http://egov.chinhphu.vn/xay-dung-chinh-phu-dien-tu-huong-toi-chinh-phu-so-va-nen-kinh-te-so-o-viet-nam-a-NewsDetails-37599-14-186.html

8. TS. Nguyễn Đại Lai, 2020, Thực trạng, xu hướng và đề xuất phát triển phương thức thanh toán không dùng tiền mặt.

ThS. Đào Minh Tuấn (Phó Tổng Giám đốc NHTMCP Ngoại thương Việt Nam)

ThS. Nguyễn Thị Thu Hằng (NHTMCP Ngoại thương Việt Nam)

https://tapchinganhang.gov.vn