Tóm tắt: Quy mô ngân hàng là một trong những yếu tố quan trọng để nâng cao năng lực cạnh tranh, cải thiện hiệu quả tài chính, đồng thời phản ánh năng lực, sức mạnh và vị thế của ngân hàng trên thị trường. Những ngân hàng có tài sản lớn thường có ưu thế hơn khi cạnh tranh và sở hữu đội ngũ quản lý chuyên nghiệp, có kinh nghiệm và trình độ cao, do đó có khả năng tiết kiệm chi phí và tạo ra nhiều lợi nhuận hơn. Bài viết sử dụng dữ liệu từ báo cáo tài chính của 30 ngân hàng thương mại (NHTM) Việt Nam và Tổng cục Thống kê Việt Nam giai đoạn 2008 - 2023 nhằm nghiên cứu tác động của quy mô hoạt động đến lợi nhuận ngân hàng. Kết quả nghiên cứu cho thấy, quy mô hoạt động có tác động cùng chiều đến lợi nhuận, từ đó nghiên cứu đã đề xuất giải pháp về quy mô hoạt động để tăng trưởng lợi nhuận của các NHTM Việt Nam.

Từ khóa: Quy mô hoạt động, lợi nhuận, NHTM.

IMPACT OF OPERATIONAL SCALE ON PROFITS OF VIETNAMESE COMMERCIAL BANKS

Abstract: Bank’s scale is one of the important factors for banks to enhance competitiveness, improve financial efficiency while also reflecting the bank’s capacity, strength and position in the market. Banks with large assets often have an advantage of competing and possess a professional, experienced and highly qualified management team, thus having the ability to save costs and generate more profits. This article uses data from the financial statements of 30 Vietnamese commercial banks and the General Statistics Office of Vietnam for the period 2008 - 2023 to investigate the impact of operational scale on banks’ profits. Research results show that the scale of operation has a positive impact on profit, thereby, the authors have proposed solutions on operational scale to increase profits of Vietnamese commercial banks.

Keywords: Operational scale, profits, commercial banks.

1. Cơ sở lý thuyết và mô hình nghiên cứu

Ở Việt Nam, sự cạnh tranh giữa các NHTM ngày càng gay gắt do số lượng cũng như quy mô hoạt động của các NHTM tăng lên một cách đáng kể từ sau khi Việt Nam gia nhập Tổ chức Thương mại Thế giới từ năm 2006. Quy mô hoạt động tăng lên tạo lợi thế kinh tế và đa dạng hóa sản phẩm, dịch vụ, lý thuyết “lợi ích kinh tế nhờ quy mô” được phát triển bởi Wright (1936) khi đề cập đến vấn đề về lợi thế tiết kiệm chi phí và lợi thế cạnh tranh mà các doanh nghiệp lớn có được so với các doanh nghiệp nhỏ hơn (bao gồm cả NHTM). Việc tạo ra lợi thế kinh tế theo quy mô cho doanh nghiệp không chỉ giúp doanh nghiệp giảm thiểu được chi phí sản xuất mà còn giúp doanh nghiệp tăng sự chuyên môn hóa, vận dụng kỹ thuật công nghệ để đa dạng sản phẩm, dịch vụ.

Tuy nhiên, lý thuyết “bất lợi kinh tế do quy mô” lại cho rằng, quy mô NHTM chỉ phát huy trong một giới hạn nhất định nào đó và nếu vượt quá ngưỡng này thì việc tăng quy mô không còn đem lại lợi thế nữa (Stigler, 1974). Theo đó, các ngân hàng có quy mô nhỏ lại có hiệu quả cao hơn các ngân hàng có quy mô lớn. Điều này có thể giải thích là do các ngân hàng lớn không có cách tổ chức quản lý tốt, dẫn đến sự cồng kềnh, phức tạp, chồng chéo trong quản lý, từ đó ảnh hưởng đến hiệu quả hoạt động. Trong trường hợp này, thay vì tiếp tục tăng quy mô, ngân hàng phải có chính sách phát triển theo chiều sâu để cải thiện hiệu quả hoạt động kinh doanh.

Hệ thống NHTM Việt Nam trải qua một giai đoạn tái cấu trúc mạnh mẽ với hàng loạt các thương vụ mua lại, hợp nhất và sáp nhập, hình thành nên những NHTM có quy mô tài sản lớn trong Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015” theo Quyết định số 254/QĐ-TTg ngày 01/3/2012 của Thủ tướng Chính phủ và tiếp tục được đề cập trong Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025” theo Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thủ tướng Chính phủ. Với lộ trình tái cơ cấu, các NHTM sẽ phải tăng vốn, kéo theo tăng quy mô tài sản để đáp ứng các điều kiện an toàn về vốn theo tiêu chuẩn Basel. Sự tăng trưởng về quy mô tài sản sẽ giúp các NHTM có nguồn lực mạnh hơn, tiếp cận với các mô hình quản trị rủi ro tiên tiến hơn và có thể thu về lợi nhuận cao hơn do lợi thế về quy mô. Tuy nhiên, quy mô tổng tài sản quá lớn cũng đi kèm với hệ thống mạng lưới rộng khắp, có thể ảnh hưởng xấu đến lợi nhuận do tốn kém chi phí quản lý, vận hành và các chi phí hoạt động khác.

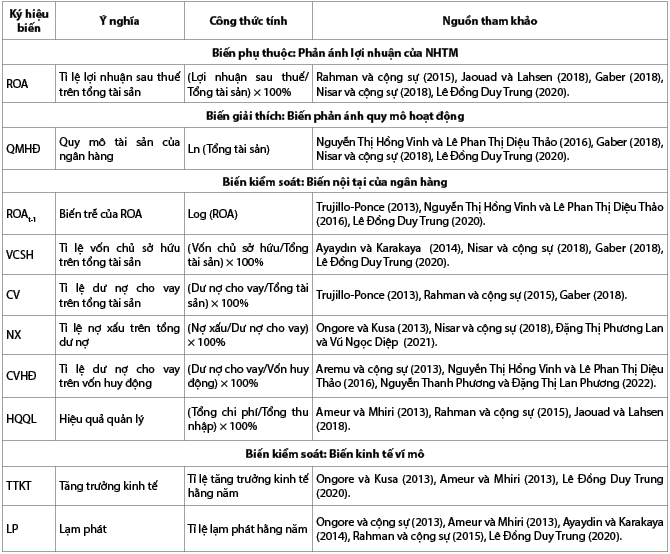

Bảng 1: Mô tả chi tiết các biến trong mô hình nghiên cứu

Nguồn: Tổng hợp của tác giả

Để củng cố thêm bằng chứng về tác động của quy mô hoạt động đến lợi nhuận của NHTM, tác giả nghiên cứu mối quan hệ giữa quy mô hoạt động, cụ thể là quy mô tổng tài sản và lợi nhuận, đại diện bởi lợi nhuận trên tổng tài sản (ROA). Áp dụng từ mô hình nghiên cứu của các tác giả trong và ngoài nước bao gồm Gul và cộng sự (2011), Trujillo - Ponce (2013), Petria và cộng sự (2015), Nisar và cộng sự (2018), Lê Đồng Duy Trung (2020), Nguyễn Thanh Phương và Đặng Thị Lan Phương (2022) về các nhân tố tác động đến lợi nhuận của NHTM đều đã sử dụng mô hình hồi quy, tác giả đã xây dựng mô hình nghiên cứu về tác động của QMHĐ đến lợi nhuận của NHTM như sau:

ROAi,t = α + β1*QMHĐi,t + γ1*ROAi,t-i + γ2*VCSHi,t + γ3*CVi,t + γ4*NXi,t + γ5*CVHĐi,t + γ6*HQQLi,t + γ7*TTKTi,t + γ8*LPi,t+ εi,t

Trong đó: t và i lần lượt là năm t và ngân hàng thứ i, α là hệ số chặn, β và γ là các tham số ước lượng; ε là sai số ngẫu nhiên.

Dữ liệu phục vụ nghiên cứu gồm 30 NHTM Việt Nam giai đoạn 2008 - 2023(1). Số liệu tình hình kinh tế vĩ mô mỗi năm được lấy từ Tổng cục Thống kê Việt Nam giai đoạn 2008 - 2023. Nghiên cứu tiến hành ước lượng hồi quy dữ liệu bảng không cân bằng theo mô hình ước lượng tổng quát thời điểm (GMM). Phần mềm được sử dụng để chạy hồi quy là Stata 15.

2. Kết quả nghiên cứu và thảo luận

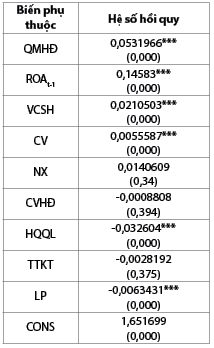

Biến QMHĐ có tác động cùng chiều với lợi nhuận, với hệ số 0,0531966 khẳng định tầm quan trọng của quy mô ngân hàng trong đóng góp nâng cao ROA, giữ vai trò làm tăng lợi nhuận. Kết quả này phù hợp với lý thuyết sức mạnh thị trường, các ngân hàng có quy mô tăng lên có nhiều điều kiện để đa dạng hóa thu nhập, qua đó sẽ hạn chế được rủi ro tín dụng khi phạm vi hoạt động tín dụng được chia sẻ cho các hoạt động khác làm gia tăng lợi nhuận ngân hàng. Quy mô lớn được kỳ vọng sẽ làm gia tăng hiệu quả hoạt động, giảm chi phí do lợi thế kinh tế theo quy mô. Điều này được lý giải bởi lý thuyết kinh tế về quy mô cho rằng, các tổ chức lớn sẽ có ưu thế về hiệu quả hoạt động hơn, có thể cung cấp dịch vụ với mức giá thấp, qua đó sẽ thu về lợi nhuận cao hơn. Do đó, quy mô ngân hàng tăng lên sẽ giúp ngân hàng mở rộng hơn thị phần, khả năng tiếp cận nhiều hơn khách hàng để cung cấp đa dạng các sản phẩm, dịch vụ. Kết quả nghiên cứu này phù hợp với các nghiên cứu của Rahman và cộng sự (2015), Jaouad và Lahsen (2018), Lê Đồng Duy Trung (2020), Trần Thanh Tâm và Lê Vũ Tường Vy (2021). (Bảng 2)

Bảng 2: Kết quả ảnh hưởng của quy mô hoạt động đến ROA của các NHTM Việt Nam

(***), (**) và (*) thể hiện ở mức ý nghĩa 1%, 5% và 10%

Nguồn: Tổng hợp kết quả từ Stata với dữ liệu của 30 NHTM khảo sát

Hệ số hồi quy của biến ROAt-1 tác động cùng chiều với với ROA của NHTM ở mức ý nghĩa 1% cho thấy lợi nhuận năm nay có phụ thuộc vào lợi nhuận năm trước và cũng cho thấy phương pháp hồi quy sử dụng là phù hợp. Hệ số hồi quy dương cho thấy mối quan hệ thuận giữa lợi nhuận năm nay với năm trước đó, nếu lợi nhuận năm trước tăng thì lợi nhuận năm nay cũng tăng và ngược lại. Kết quả này hoàn toàn tương ứng với các kết quả nghiên cứu của Trujillo-Ponce (2013), Nguyễn Thị Hồng Vinh và Lê Phan Thị Diệu Thảo (2016), Lê Đồng Duy Trung (2020).

Biến VCSH có mối tương quan dương với ROA, điều này hàm ý khi ngân hàng gia tăng vốn, mức độ đòn bẩy và rủi ro thấp hơn, lợi nhuận ngân hàng có xu hướng gia tăng. Nghiên cứu này phù hợp với lý thuyết sức mạnh thị trường, gia tăng vốn thể hiện sức mạnh và vị thế của ngân hàng trên thị trường tài chính. Kết quả này hoàn toàn tương đồng với kết quả nghiên cứu của Ongore và Kusa (2013), Nguyễn Thị Hồng Vinh và Lê Phan Thị Diệu Thảo (2016), Lê Đồng Duy Trung (2020) cũng tìm thấy mối quan hệ cùng chiều giữa VCSH và ROA.

Biến CV có mối tương quan cùng chiều với lợi nhuận ở mức ý nghĩa 1%, điều này cho thấy ROA chịu tác động bởi tỉ lệ cho vay trên tổng tài sản, tỉ lệ cho vay càng cao thì khả năng sinh lời càng cao. Lợi nhuận chủ yếu của các NHTM chính là chênh lệch giữa thu về lãi và chi về lãi, vì vậy, một trong những cách thức làm tăng lợi nhuận của NHTM đó là phải sử dụng tốt nguồn vốn huy động bằng việc cho vay để tạo ra thu nhập từ lãi. Kết quả này phù hợp với nhiều nghiên cứu khác về mối quan hệ giữa ROA và CV như nghiên cứu của Trujillo-Ponce (2013), Rahman và cộng sự (2015), Gaber (2018), Nguyễn Thanh Phương và Đặng Thị Lan Phương (2022), điều này có nghĩa là ngân hàng càng mở rộng hoạt động cho vay càng đạt được hiệu quả tài chính cao hơn.

Biến HQQL có tác động âm ở mức ý nghĩa 1% chứng tỏ tỉ lệ chi phí trên thu nhập càng cao thì khả năng sinh lời càng thấp. Như vậy, tỉ lệ chi phí trên thu nhập của NHTM được cải thiện thì khả năng sinh lời của NHTM cũng gia tăng, nghĩa là NHTM muốn gia tăng ROA thì cần kiểm soát tốt chi phí hoạt động, đặc biệt là chi phí nhân viên để sử dụng nguồn nhân lực có hiệu quả. Việc nhanh chóng mở rộng mạng lưới hoạt động trong khi năng lực quản trị điều hành không theo kịp, cần thời gian để vận hành ổn định dẫn đến chi phí hoạt động tăng cao trong giai đoạn này, đặc biệt là các ngân hàng nhỏ, mới thành lập. Kết quả ước lượng này giống với hầu hết nghiên cứu của các tác giả Trujillo-Ponce (2013), Ameur và Mhiri (2013), Rahman và cộng sự (2015), Jaouad và Lahsen (2018).

Biến LP có ảnh hưởng ngược chiều với ROA với mức ý nghĩa 1%. Lạm phát cũng gây ra sự sụt giảm giá trị tài sản của ngân hàng, đồng thời gia tăng nguy cơ rủi ro vỡ nợ cho các khoản vay. Từ đó ảnh hưởng đến doanh thu, chi phí và lợi nhuận của ngân hàng, tức là làm cho tình hình hoạt động kinh doanh của ngân hàng gặp nhiều biến động, ảnh hưởng đến mức độ ổn định ngân hàng. Một số nghiên cứu thực nghiệm cũng tìm thấy mối quan hệ ngược chiều giữa lạm phát và ROA của NHTM như Sufian và Chong (2008), Ongore và Kusa (2013), Rahman và cộng sự (2015).

3. Kết luận và hàm ý chính sách

Nghiên cứu được thực hiện nhằm kiểm tra ảnh hưởng của quy mô hoạt động của ngân hàng đến lợi nhuận, sử dụng dữ liệu bảng cho 30 NHTM Việt Nam giai đoạn từ 2008 - 2023. Thông qua kỹ thuật ước lượng dữ liệu bảng GMM, nghiên cứu phát hiện ra rằng, tăng quy mô hoạt động của ngân hàng tác động dương đến ROA, điều này cho thấy quy mô ngân hàng tăng giúp các ngân hàng có hiệu quả tài chính hơn, ủng hộ các lý thuyết về lợi nhuận của NHTM như lý thuyết quyền lực thị trường và lý thuyết cấu trúc hiệu quả, phù hợp với chủ trương của Chính phủ trong Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025”. Ngân hàng càng mở rộng quy mô thì lợi nhuận của ngân hàng càng tăng, mở ra cơ hội cho các ngân hàng có thể tiếp tục huy động nhiều nguồn vốn khác nhau nhằm nâng cao khả năng cạnh tranh, tạo lợi nhuận và phát triển bền vững.

Có thể thấy, với quy mô lớn, các ngân hàng có tiềm lực mạnh hơn cả về tài chính và về nhân lực nên ngân hàng cần đa dạng trong việc cung cấp các sản phẩm tín dụng và phi tín dụng, đa dạng hóa lĩnh vực kinh doanh để tăng lợi nhuận. Quy mô ngân hàng càng lớn, khả năng huy động vốn từ tiền gửi của công chúng và đi vay các tổ chức khác của NHTM càng dễ dàng hơn so với các ngân hàng quy mô nhỏ do mức độ tín nhiệm cao hơn. Để mở rộng quy mô hoạt động, các NHTM cần tập trung đổi mới và đa dạng các hình thức huy động vốn tiền gửi tiết kiệm trực tuyến nhằm mang lại những trải nghiệm tốt nhất cho khách hàng, giúp khách hàng tiết kiệm nhiều thời gian, bảo đảm an toàn và ít phát sinh chi phí cho khách hàng. Kết quả nghiên cứu cũng cho thấy, biến VCSH, CV có tương quan dương nhưng biến HQQL, LP lại có tương quan âm đến lợi nhuận. Trên cơ sở đó, một số gợi ý được nêu ra nhằm tăng lợi nhuận của các NHTM Việt Nam như sau:

Về vốn chủ sở hữu: Tăng vốn chủ sở hữu giúp ngân hàng đáp ứng được tiêu chuẩn nguồn vốn theo Basel; thuận lợi đầu tư vào các sản phẩm, dịch vụ chất lượng; có điều kiện thu hút nhân lực chất lượng cao; phát triển công nghệ hiện đại. Kết quả nghiên cứu cho thấy, biến VCSH có tác động tích cực đến ROA minh chứng cho vấn đề này. Tuy nhiên, việc tăng vốn chủ sở hữu ngân hàng cần phải thực hiện theo lộ trình, tránh trường hợp ngân hàng tăng vốn quá nhanh sẽ tạo nên áp lực trong việc sử dụng hiệu quả nguồn vốn, dẫn đến phân bổ vốn thiếu hợp lý, kết quả là giảm lợi nhuận và tăng rủi ro cho các ngân hàng.

Về hoạt động cho vay: Kết quả hồi quy tác động của yếu tố CV có tác động cùng chiều đến biến ROA khẳng định ngân hàng cho vay nhiều hơn sẽ là tín hiệu tốt cho ngân hàng. Do vậy, các NHTM cần có chính sách tăng trưởng quy mô cho vay một cách hợp lý, phát triển và đa dạng hóa danh mục các sản phẩm cho vay, đáp ứng nhu cầu ngày càng đa dạng của khách hàng, phát triển tệp khách hàng, không chỉ tập trung vào lượng khách hàng truyền thống mà còn mở rộng sang các đối tượng khác, vừa đáp ứng các nhu cầu về vốn của các thành phần kinh tế, vừa bảo đảm an toàn cho hoạt động của ngân hàng.

Về hoạt động quản lý: Hiệu quả quản lý được thể hiện qua tỉ lệ tổng chi phí so với tổng thu nhập của ngân hàng, chỉ tiêu này có tác động ngược chiều đến ROA, điều này hàm ý là ngân hàng cần có giải pháp để quản lý tốt chi phí hoạt động. Các ngân hàng tính toán cân đối giữa chi phí lãi và thu nhập từ lãi, chuẩn bị các mức lãi suất huy động và cho vay hợp lý trên cơ sở lãi suất chỉ đạo, tính trong bối cảnh chung của nền kinh tế; kiểm soát chặt chẽ các chi phí bao gồm chi phí quản lý, chi phí hành chính, lương nhân viên, tiền thuê trụ sở chi nhánh, quảng cáo, vận hành...; cắt giảm chi phí dự phòng bằng cách giảm tối đa nợ trong các nhóm từ nhóm 2 đến nhóm 5. Để làm được điều này, các ngân hàng cần chú trọng hoàn thiện quy trình trong các bước chấm điểm tín dụng, thẩm định hồ sơ xin vay, quản trị quá trình cho vay và kiểm soát hiệu quả sau vay.

Kết quả nghiên cứu cho thấy, lạm phát tương quan ngược chiều với ROA, do đó, hàm ý ở đây là công tác quản trị ngân hàng cần nhấn mạnh tầm quan trọng của việc cải thiện chất lượng dự báo lạm phát, theo dõi sự biến động của môi trường vĩ mô, đặc biệt là tỉ lệ lạm phát thường niên và tốc độ tăng trưởng kinh tế để giảm rủi ro trong hoạt động ngân hàng, từ đó có những biện pháp chủ động ứng phó những thay đổi nhằm bảo vệ tài sản cho ngân hàng, hạn chế phát sinh các chi phí ngoài mong muốn.

(1) 30 ngân hàng trong nghiên cứu gồm: Ngân hàng Thương mại cổ phần (NHTMCP) Á Châu, NHTMCP An Bình, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam, NHTMCP Đầu tư và Phát triển Việt Nam, NHTMCP Xuất Nhập Khẩu Việt Nam, NHTMCP Kiên Long, NHTMCP Hàng Hải Việt Nam, NHTMCP Quân đội, NHTMCP Nam Á, NHTMCP Quốc Dân, NHTMCP Phát triển Thành phố Hồ Chí Minh, NHTMCP Thịnh Vượng và Phát triển, NHTMCP Phương Đông, NHTMCP Sài Gòn Thương tín, NHTMCP Sài Gòn - Hà Nội, NHTMCP Kỹ thương Việt Nam, NHTMCP Việt Nam Thịnh Vượng, NHTMCP Bản Việt, NHTMCP Công Thương Việt Nam, NHTMCP Quốc tế Việt Nam, NHTMCP Ngoại Thương Việt Nam, NHTMCP Sài Gòn Công Thương, NHTMCP Đông Á, NHTMCP Việt Á, NHTMCP Lộc Phát Việt Nam, NHTMCP Tiên Phong. Một số ngân hàng khác có dữ liệu nghiên cứu thay đổi như NHTMCP Đại Chúng Việt Nam (dữ liệu thu thập từ năm 2013), NHTMCP Bắc Á (dữ liệu thu thập từ năm 2011), NHTMCP Bảo Việt (dữ liệu thu thập từ năm 2009), NHTMCP Việt Nam Thương Tín (dữ liệu thu thập từ năm 2015).

TÀI LIỆU THAM KHẢO:

1. Ameur, I. G. B., Mhiri, S. M. (2013). Explanatory factors of bank performance evidence from Tunisia. International Journal of Economics, Finance and Management, 2(1), pages 143-152.

2. Ayaydın, H., Karakaya, A. (2014). The effect of bank capital on profitability and risk in Turkish banking, International Journal of Business and Social Science, 5, pages 252-271.

3. Đặng Thị Phương Lan và Vũ Ngọc Diệp (2021). Các yếu tố tác động đến khả năng sinh lời của các ngân hàng thương mại có vốn nhà nước, Tạp chí Công thương, 25, pages 373-379.

4. Gaber, A. (2018). Determinants of banking sector profitability: Empirical evidence from Palestine, Journal of Islamic Economics and Finance, 4(1), pages 49-67.

5. Gul, S., Irshad, F. & Zaman, K. (2011). Factors affecting bank profitability in

Pakistan, The Romanian Economic Journal, 39, pages 60-87.

6. Jaouad, E., Lahsen, O. (2018). Factors affecting bank performance: empirical evidence from Morocco, European Scientific Journal, 14(34), pages 255-267.

7. Lê Đồng Duy Trung (2020). Các nhân tố tác động tới khả năng sinh lời của ngân hàng thương mại tại Việt Nam: Tiếp cận theo mô hình thực nghiệm động, Tạp chí Ngân hàng.

8. Nguyễn Thanh Phương và Đặng Thị Lan Phương (2022). Các yếu tố ảnh hưởng đến khả năng sinh lời của các ngân hàng thương mại tại Việt Nam, Tạp chí Khoa học và Đào tạo Ngân hàng, 242, trang 60-72.

9. Nguyễn Thị Hồng Vinh và Lê Phan Thị Diệu Thảo (2016). Tác động của vốn ngân hàng đến khả năng sinh lời và rủi ro tín dụng: Trường hợp các ngân hàng thương mại Việt Nam, Tạp chí Phát triển Kinh tế, 27(3), trang 25-44.

10. Nisar, S., Peng, K., Wang. S. & Ashraf, N. B. (2018). Revenue persification on bank profitability and stability: Empirical Evidence from South Asian Countries, International Journal of Financial Studies, 6(2), pages 1-25.

11. Ongore, V. O., Kusa, G. B. (2013). Determinants of financial performance of commercial banks in Kenya, International Journal of Economics and Financial Issues, 3(1), pages 237-252.

12. Petria, N., Capraru, B. & Ihnatov, I. (2015). Determinants of banks’ profitability: evidence from EU 27 banking systems, Procedia Economics and Finance, 20, pages 518-524.

13. Rahman, M. M., Hamid, M. K. & Khan, M. A. M. (2015). Determinants of bank profitability: empirical evidence from Bangladesh, International Journal of Business and Management, 10(8), pages 135-150.

14. Stigler, G. J. (1974). The case against big business. In Monopoly Power and Economic Performance, E.Mansfield. New York: Norton.

15. Sufian, F., Chong, R. R. (2008). Determinants of bank profitability in a developing economy: empirical evidences from the Philippines, Asian Academy of Management Journal of Accounting and Finance, 4(2), pages 91-112.

16. Trần Thanh Tâm và Lê Vũ Tường Vy. (2021). Ảnh hưởng của quy mô hoạt động và chi phí hoạt động đến lợi nhuận của các ngân hàng thương mại cổ phần tại Việt Nam, Tạp chí Phát triển Khoa học và Công nghệ - Kinh tế - Luật và Quản lý, 5(2), trang 1488-1498.

17. Trujillo-Ponce, A. (2013). What determines the profitability of banks? Evidence from Spain, Accounting and Finance, 53(2), pages 561-586.

18. Wright, T. P. (1936). Factors affecting the cost of airplanes, Journal of the Aeronautical Sciences, 3(4), pages 122-128.

TS. Huỳnh Thị Hương Thảo, ThS. Mai Thị Thu Nguyệt

Trường Đại học Công thương Thành phố Hồ Chí Minh

https://tapchinganhang.gov.vn