Tóm tắt: Với sự phát triển không ngừng của công nghệ số đang bùng nổ trong kỉ nguyên Cách mạng công nghiệp lần thứ tư (CMCN 4.0), đầu tư cho nghiên cứu và phát triển (R&D) được xem là chiến lược quan trọng với doanh nghiệp (trong đó có ngân hàng) để duy trì tính cạnh tranh, R&D cho phép các doanh nghiệp tạo ra sản phẩm mới mà đối thủ khó có thể sao chép được, bên cạnh đó, quy trình tạo ra sản phẩm mới, cũng như công năng của sản phẩm mang lại đáp ứng các tiêu chuẩn về bảo vệ môi trường sẽ hỗ trợ doanh nghiệp trong tiến trình phát triển bền vững. Đầu tư vào R&D và thực thi bộ tiêu chuẩn ESG (môi trường - xã hội - quản trị) của các ngân hàng hướng đến cung ứng các sản phẩm tài chính xanh, trong đó nguồn vốn vay xanh thông qua hoạt động cho vay xanh của ngân hàng sẽ là chuỗi cung ứng giá trị xanh cho sản phẩm của doanh nghiệp. Bài nghiên cứu điều tra sự ảnh hưởng của R&D và thực thi ESG ở các ngân hàng, chủ yếu dựa vào chi phí đầu tư cho R&D và xếp hạng ESG của ngân hàng có ảnh hưởng đến hiệu quả hoạt động thông qua chỉ số Tobin’Q, tỉ số lợi nhuận ròng trên tài sản (ROA), tỉ số lợi nhuận ròng trên vốn chủ sở hữu (ROE). Kết quả nghiên cứu là bằng chứng thực nghiệm giải thích khi các ngân hàng tăng chi phí đầu tư R&D, ESG sẽ giúp gia tăng hiệu quả hoạt động thể hiện qua các chỉ tiêu tài chính đều tăng, bên cạnh đó còn gia tăng giá trị thương hiệu là ngân hàng xanh, ngân hàng bền vững, tăng đánh giá xếp hạng tín nhiệm, mang lại lợi ích kinh tế về giá trị cổ phiếu tăng, khả năng tiếp cận vốn và năng lực cạnh tranh trên thị trường quốc tế.

Từ khóa: ESG, điểm ESG, hiệu quả hoạt động, R&D.

IMPACT OF RESEARCH-DEVELOPMENT (R&D), ENVIRONMENTAL-SOCIAL-GOVERNANCE (ESG)

ON BANK PERFORMANCE

Abstract: With the continuous development of digital technology that is exploding in the era of the Fourth Industrial Revolution, investment in R&D is considered an important strategy for businesses (including banks) to maintain competitiveness. R&D allows businesses to create new products that are difficult for competitors to copy. In addition, the process of creating new products, as well as the functions of the products that meet environmental protection standards, will support businesses in the process of sustainable development. Investment in R&D and ESG of banks aims to provide green financial products, in which green loan capital through the bank’s green lending activities will be the green value chain for the products of businesses. This study investigates the impact of R&D and ESG implementation in banks, mainly based on the cost of investment in R&D and the bank’s ESG rating, on operational efficiency through the Tobin’s Q, ROA, and ROE indicators.

The research findings provide empirical evidence that when banks increase their R&D investment, ESG practices can help enhance operational efficiency, as evidenced by the increase in all financial indicators. Additionally, ESG practices can also increase brand value by positioning the bank as a “green” and “sustainable” bank, improve credit ratings, and bring economic benefits such as increased stock prices, improved access to capital, and enhanced competitiveness in the international market.

Keywords: ESG, ESG score, bank performance, R&D.

1. Đặt vấn đề

Quá trình xây dựng một nền kinh tế xanh, bền vững xuất phát từ xây dựng hệ thống tài chính xanh, ngân hàng xanh với tư cách là nhân tố kinh tế tài trợ vốn chính cho nền kinh tế. Hoạt động của ngân hàng xanh đóng vai trò cốt lõi trong chính sách cho vay của ngân hàng (Yadav, 2013). Các thành phần kinh tế khi tiếp cận nguồn vốn từ các ngân hàng xanh buộc phải tuân thủ các điều kiện về bảo vệ môi trường (Sahoo, 2008). Thuật ngữ ngân hàng xanh thường gắn liền với hoạt động R&D và triển khai thực hiện các hoạt động liên quan đến ESG. ESG là một bộ tiêu chuẩn dùng để đo lường sự phát triển bền vững của doanh nghiệp. Điểm ESG là thước đo đánh giá kết quả thực hành ESG của doanh nghiệp. Doanh nghiệp có điểm ESG càng cao thì quản trị rủi ro tác động xấu đến môi trường cộng đồng càng tốt và triển khai chiến lược phát triển bền vững càng thành công (Wajahat Azmi, 2021; Refinitive, 2022).

Trên thế giới, các tổ chức xếp hạng ESG gồm có Refinitiv, MSCI, Sustainalytics, S&P Global Inc. Điểm ESG được tính theo công thức sau:

- Điểm ESG

Trong đó:

i: Lần lượt là khía cạnh môi trường, xã hội, quản trị.

- Điểm ESG môi trường

Trong đó:

j: Lần lượt là chỉ tiêu con như sử dụng tài nguyên, phát thải carbon, sự đổi mới.

- Điểm ESG xã hội

Trong đó:

z: Lần lượt là chỉ tiêu con như lực lượng lao động, quyền con người, cộng đồng, trách nhiệm, sản phẩm.

- Điểm ESG quản trị

Trong đó:

t: Lần lượt là chỉ tiêu con như cấu trúc quản lí, cổ đông, chiến lược ESG.

Mỗi tổ chức xếp hạng sẽ có tỉ trọng trọng số ở các điểm dữ liệu khác nhau và thường xuyên cập nhật bổ sung nhằm hoàn thiện phương pháp tính điểm, nhưng cơ bản, quá trình thu thập điểm dữ liệu ở các tổ chức xếp hạng hiện nay vẫn sử dụng đồng thời hai phương pháp định tính và định lượng, tùy theo những đặc điểm về con người, xã hội mà vận dụng phương pháp thu thập dữ liệu thích hợp.

Nghiên cứu của nhóm tác giả sử dụng cách tính điểm ESG theo Refinitiv, với lí do đây là tổ chức uy tín và có vị thế toàn cầu, là một công ty con thuộc London Stock Exchange Group (LSEG), một tổ chức tài chính uy tín với lịch sử hơn 300 năm, Refinitiv cung cấp dữ liệu và phân tích cho các nhà đầu tư chuyên nghiệp trên toàn cầu, phục vụ hơn 40.000 tổ chức tại 190 quốc gia. Giải pháp đánh giá ESG của Refinitiv được các nhà đầu tư, tổ chức, công ty và cơ quan quản lí tin tưởng sử dụng. Dữ liệu từ Refinitiv thu thập dữ liệu ESG từ hơn 7.000 công ty niêm yết trên 60 sàn giao dịch trên toàn cầu, tổ chức này đánh giá điểm ESG của một tổ chức một cách tổng thể trên 186 tiêu chí tương ứng 186 điểm dữ liệu ở các khía cạnh.

Tuy nhiên, tính đến giữa tháng 3/2024, số liệu từ các tổ chức xếp hạng ESG chỉ mới cập nhật ESG của các doanh nghiệp đến hết năm 2022. Nghiên cứu về ngân hàng xanh của Jennifer Bell và các cộng sự (2023), Ikram Ullah Khan và các cộng sự (2022), Yonghui Lian và các cộng sự (2022), Hina Najam và các cộng sự (2022), Sumei Luo và các cộng sự (2022), Nguyễn Công Nhẫn (2023), Hồ Thị Thúy Hằng (2023), Trần Thị Thanh Tú và các cộng sự (2021), Đào Mỹ Hằng (2020), Trịnh Chi Mai và các cộng sự (2020) đã chỉ ra có sự tương quan dương giữa hiệu suất bảo vệ môi trường và hiệu quả hoạt động.

Ngành Ngân hàng được xem là nhân tố chủ đạo của nền kinh tế, đóng vai trò quan trọng trong việc thúc đẩy các nỗ lực toàn diện hướng tới sự phát triển bền vững. Khi các ngân hàng xây dựng chiến lược R&D áp dụng các tiêu chí đánh giá ESG vào hoạt động ngân hàng xanh của mình bao gồm xây dựng ngân hàng trực tuyến (Khan, 2021); khuyến khích giảm lượng giấy sử dụng càng nhiều càng tốt, xây dựng các chương trình cho vay hoặc cấp các khoản vay xanh hỗ trợ tài chính các cho dự án thân thiện với môi trường (Giraudet, 2021; Bukhari, 2020); khuyến khích khách hàng sử dụng công nghệ xanh như thẻ tín dụng xanh, thẻ tín dụng phi vật lí (Huang, 2018)… trong đó hoạt động cho vay các khoản vay xanh tài trợ vốn đầu tư các dự án thân thiện với môi trường (như đầu tư cho khí hậu, cắt giảm mức độ sử dụng nguyên liệu hóa thạch…), phát hành trái phiếu xanh tài trợ cho các dự án ESG, thúc đẩy tài chính xanh, chuyển chiến lược ESG và hệ sinh thái của khách hàng doanh nghiệp… được xem là yếu tố chính giúp ngân hàng đạt tới hiệu quả bảo vệ môi trường nhanh nhất.

Mục tiêu nghiên cứu kiểm định tác động của ESG, R&D đến hiệu quả hoạt động của ngân hàng. Kết quả nghiên cứu cung cấp bằng chứng khoa học cho ban lãnh đạo ngân hàng xây dựng chiến lược R&D với mục tiêu cải tiến quy trình thẩm định dự án của doanh nghiệp trên cơ sở thấy rõ lợi ích của R&D và ESG đến mục tiêu và kết quả hoạt động kinh doanh bền vững của ngân hàng; từ đó thúc đẩy quá trình xây dựng chiến lược đầu tư vào R&D và ESG giúp ngân hàng phát triển phù hợp với xu hướng xanh của thế giới.

2. Giả thuyết và mô hình nghiên cứu

Khía cạnh môi trường và hiệu quả hoạt động

Hành động bảo vệ môi trường từ chính hoạt động hằng ngày của ngân hàng, cũng như đối với khách hàng của ngân hàng là cách tham gia trực tiếp bảo vệ môi trường, vì thế một ngân hàng triển khai xây dựng hệ thống quản lí môi trường sẽ dẫn đến việc áp dụng một chiến lược kinh doanh vì môi trường có lợi cho ngân hàng và khách hàng. Từ đó, cam kết vì môi trường của ngân hàng có thể được xem xét từ ba khía cạnh: Tài trợ cho các dự án thân thiện với môi trường, giảm rủi ro khi cho các ngành công nghiệp có tác động lớn đến môi trường vay vốn và sử dụng hiệu quả nguồn lực trong chính ngân hàng cho các vấn đề về bảo vệ môi trường. Hướng đến việc đưa các chính sách bảo vệ môi trường vào chính sách cho vay của ngân hàng sẽ xây dựng các sản phẩm, dịch vụ tài chính “xanh” (Elisa Menicucci, Guido Paolucci, 2023) là cam kết của ngân hàng với chính sách môi trường.

Các ngân hàng không thể bỏ qua hoạt động ESG như trước đây, vì hiện nay, các yêu cầu về ESG tại ngân hàng được xem là tạo ra lợi thế cạnh tranh và xây dựng danh tiếng của ngân hàng so với các đối thủ cùng ngành. ESG dần được xem như yếu tố bắt buộc cho hoạt động kinh doanh ngân hàng khi tiếp cận với thị trường tài chính thế giới (Bischof R., 2021).

Các ngân hàng có điểm ESG cao hơn có thể được coi là ít rủi ro (Albuquerque và cộng sự, 2020; Broadstock và cộng sự, 2020) và có thể vượt trội so với thị trường trong thời kì khủng hoảng (Takahashi và Yamada, 2020). Nếu một ngân hàng tham gia vào các hoạt động ESG ở mức thấp, có thể báo hiệu chất lượng của ngân hàng cho các nhà đầu tư về khả năng rủi ro cao có thể xảy ra khi thị trường bắt đầu tiến vào thời kì khủng hoảng.

Theo kết quả nghiên cứu về mối quan hệ phi tuyến tính giữa hoạt động ESG và hiệu quả hoạt động ngân hàng thông qua xem xét hệ số Tobin’ Q, nghiên cứu cho thấy, tại các quốc gia đang phát triển, những ngân hàng có mức độ hoạt động ESG thấp có tác động tích cực đến hiệu quả ngân hàng, ngược lại hoạt động ESG ở mức độ cao hơn tác động giảm hiệu quả ngân hàng. Bên cạnh đó, các hoạt động ESG của ngân hàng làm tăng thêm giá trị định giá ngân hàng, điều này phù hợp với lí thuyết các bên liên quan, nhưng giá trị tăng thêm này nằm trong ngưỡng nhất định theo sơ đồ hình chữ U ngược, vì khi đến mức độ đỉnh giá trị biên của mỗi yếu tố môi trường, xã hội và quản trị bổ sung sẽ làm giảm hiệu quả mang lại (Wajahat Azmi, 2021). Tuy nhiên, với chiến lược thực hành ESG hiện nay của các ngân hàng ở khu vực Đông Nam Á đang diễn ra ở giai đoạn đầu, khi đó mỗi yếu tố ESG đều mang lại giá trị tăng thêm cho hiệu quả hoạt động, nhóm tác giả đưa ra giả thuyết cùng chiều.

H1a: Khía cạnh môi trường của ESG có tác động dương đến hiệu quả hoạt động ngân hàng

Khía cạnh xã hội và hiệu quả hoạt động

Một số nghiên cứu chỉ ra hoạt động trách nhiệm xã hội (CSR) có tác động tích cực đến hiệu quả hoạt động của doanh nghiệp (Edward, 1984; Freedman và Jaggi, 1988; Donaldson và Preston, 1995; Verrecchia, 2001; Lev và cộng sự, 2010; Surroca và cộng sự, 2010; Dhaliwal và cộng sự, 2011; Kim và cộng sự, 2013). Các nghiên cứu vừa nêu chỉ ra, khi chi phí xã hội tăng lên theo thời gian, dựa trên lí thuyết các bên liên quan nhằm bảo vệ lợi ích của cộng đồng, doanh nghiệp sẽ tiết giảm chi phí sản xuất dẫn đến lợi nhuận tăng. Bên cạnh đó, khi nghiên cứu cho thấy các doanh nghiệp đưa CSR vào chiến lược và thực hiện chiến lược làm tăng hiệu quả hoạt động, danh tiếng, sự hài lòng của khách hàng với các sản phẩm của doanh nghiệp (Taneja và các cộng sự, 2011). Tương tự, việc thực hành CSR giúp doanh nghiệp dễ dàng tiếp cận vốn thông qua kênh ngân hàng, phát hành cổ phiếu/trái phiếu… vì sự kì vọng doanh nghiệp sẽ tăng trưởng trong tương lai của nhà đầu tư (Barnett, 2012).

Theo quan điểm dựa trên nguồn lực, CSR cũng có thể giúp các ngân hàng phân biệt mình với các đối thủ cạnh tranh và nâng cao nhận thức của công chúng về hoạt động của họ; giữ gìn danh tiếng tốt và nâng cao lòng trung thành của khách hàng; tạo được niềm tin và các cơ hội kinh doanh (Jo, H., Kim, H. và Park, K, 2015). Tương tự, CSR cải thiện hiệu quả tài chính dài hạn, vị thế thị trường của ngân hàng, nâng cao nhận thức của công chúng và danh tiếng của ngân hàng (Buallay, 2021). Giả thuyết tác động xã hội bắt nguồn từ lí thuyết các bên liên quan và kì vọng rằng sự gia tăng mức độ CSR có liên quan chặt chẽ với sự gia tăng hiệu quả tài chính (Wu, 2017). Shen và các cộng sự (2016) chỉ ra rằng, các ngân hàng không thực hiện CSR hoạt động kém hơn so với các ngân hàng thực hiện CSR về khả năng sinh lời và hiệu quả trong bối cảnh phân tích dữ liệu từ các ngân hàng toàn cầu ở 18 quốc gia.

Dựa trên các lí thuyết trên, nhóm tác giả đưa ra giả thuyết khía cạnh xã hội có ảnh hưởng đến hiệu quả hoạt động.

H1b: Khía cạnh xã hội của ESG có tác động dương đến hiệu quả hoạt động ngân hàng.

Khía cạnh quản trị và hiệu quả hoạt động

Sau khủng hoảng tài chính năm 2008, các nhà kinh tế và chính phủ các quốc gia đều nhận ra rằng, quản trị doanh nghiệp (đặc biệt đối với các ngân hàng) kém được coi là nguyên nhân chính tạo ra các cuộc khủng hoảng tài chính (Nollet, 2016). Vai trò của quản trị đã trở thành một vấn đề quan trọng và quá trình xây dựng cơ chế giám sát nhằm tăng cường hiệu quả quản trị, các quy định về công bố thông tin minh bạch được nhắc đến nhiều tại các diễn đàn kinh tế nhằm hướng đến sự phát triển bền vững.

Chất lượng quản trị là tác động tổng hợp của một tập hợp các yếu tố như đa dạng văn hóa và bình đẳng giới trong hội đồng quản trị, quy mô hội đồng quản trị, năng lực và chuyên môn của giám đốc, sự độc lập của giám đốc, kiêm nhiệm CEO - chủ tịch, thù lao điều hành và quản trị rủi ro. Do đó, các doanh nghiệp phải đổi mới mô hình kinh doanh, nhận thức lại cấu trúc chuỗi giá trị và suy nghĩ lại về cơ chế quản trị để cải thiện hiệu quả tài chính (Youssef, 2021; Centobelli, 2020). Dựa trên lí thuyết đại diện, các cơ chế quản trị doanh nghiệp mạnh sẽ có thể gắn kết các nhà quản lí và lợi ích của cổ đông (Elali, 2021). Các ngân hàng có những đặc thù riêng và các cơ quan quản lí đóng một vai trò quan trọng bằng cách gây áp lực lên các tổ chức ngân hàng để thực hiện các cơ cấu quản trị doanh nghiệp hiệu quả và an toàn (John, 2016) do tính phức tạp của hoạt động kinh doanh và quy định pháp lí chặt chẽ.

Một số nghiên cứu về tác động của chất lượng quản trị công ty đến hiệu quả tài chính trong lĩnh vực ngân hàng (Anginer, 2018; Buallay A, 2019; Aslam, 2020; Harkin, 2020; Nobanee, 2022) đã chứng minh rằng quản trị công ty tốt làm tăng hiệu quả tài chính và giảm các vấn đề về chi phí đại diện (Esteban-Sanchez, 2017; Orazalin, 2019). Các thông lệ quản trị cải thiện hiệu suất bằng cách nâng cao danh tiếng, tăng cường giám sát và giảm thiểu tình trạng quản lí yếu kém (Zehri, 2020). Các tài liệu trước đây cho rằng, danh tiếng tốt của ngân hàng dựa trên việc lập kế hoạch cẩn thận cho các quy trình kinh doanh, cơ cấu quản trị rõ ràng và hệ thống kiểm soát nội bộ hiệu quả. Theo nghĩa này, lí thuyết đại diện dự đoán rằng các khuyến khích của ban quản lí và hội đồng quản trị đại diện cho một trong những đặc điểm quan trọng của quản trị doanh nghiệp để củng cố hiệu quả hoạt động (Harkin, 2020). Điều này sẽ góp phần tạo nên mối liên hệ tích cực giữa quản trị và hiệu quả hoạt động (Saona, 2016; Miras-Rodrı´guez, 2015).

Kết quả các nghiên cứu đã cung cấp cơ sở khoa học nhằm xây dựng giả thuyết khía cạnh quản trị có ảnh hưởng đến hiệu quả hoạt động.

H1c: Khía cạnh quản trị của ESG có tác động dương đến hiệu quả hoạt động ngân hàng.

R&D và hiệu quả hoạt động

Trên dòng xoáy đổi mới và phát triển nhanh chóng hiện nay, các doanh nghiệp trong đó có ngân hàng trên khắp thế giới bị xoáy vào vòng xoáy cạnh tranh khốc liệt nhằm nâng cao khả năng cạnh tranh dựa trên những tiến bộ khoa học công nghệ hiện đại. Các nghiên cứu chỉ ra rằng, ngân hàng đầu tư vào R&D có thể gia tăng hiệu quả hoạt động (Xu và Sim, 2018; Jung và Kwak, 2018; Alam và cộng sự, 2020). R&D có tác động đáng kể đến hiệu hoạt động của doanh nghiệp, từ việc đầu tư cho phát triển sản phẩm mới tạo ra thị trường (C. A. Varum, 2009). Nghiên cứu của B. H. Hall, J. Mairesseb (2015) chỉ ra các doanh nghiệp có số lượng bằng sáng chế mới có doanh thu tăng trưởng vượt bậc so với các doanh nghiệp khác cùng ngành, hoạt động R&D có ảnh hưởng đến hướng sáng tạo của doanh nghiệp đặc biệt là những doanh nghiệp sản xuất. Quá trình triển khai R&D giúp doanh nghiệp tích lũy kiến thức nhân loại, là tiền đề để xây dựng cải tiến quy trình hoạt động hiện tại. Các nỗ lực đầu tư vào R&D cho thể giúp cải thiện năng lực sản xuất, tạo ra lợi thế so với đối thủ cạnh tranh giúp tăng tỉ suất lợi nhuận, với góc nhìn rộng hơn R&D giúp chủ doanh nghiệp có thể dự đoán được nhu cầu trong tương lai của nhóm đối tượng khách hàng (K. Aiginger, 2001). R&D được xem làm một mô hình đầu tư vào tài sản vô hình, mang lại lợi nhuận kinh tế tích cực trong tương lai, tạo cơ hội giúp các doanh nghiệp phát triển lớn mạnh nhanh hơn với doanh thu và lợi nhuận cao hơn (Connolly, R. và Hirschey, M, 2005; Alam và cộng sự, 2020). Chi phí đầu tư cho hoạt động R&D là chìa khóa tạo ra cơ hội dẫn dắt doanh nghiệp tạo ra vị thế cạnh trạnh mới trong môi trường cạnh tranh quốc tế ngày càng thay đổi khốc liệt hơn trong trung và dài hạn (Alam và cộng sự, 2020). Với những cơ sở trên, nghiên cứu xây dựng giả thuyết về tương quan giữa R&D và hiệu quả hoạt động ngân hàng.

H2: R&D có tác động cùng chiều đến hiệu quả hoạt động ngân hàng.

Mô hình nghiên cứu

Mô hình nghiên cứu trong bài được thể hiện dưới dạng phương trình:

BFi,t= β0 + β1*ESG_Ei,t + β2*ESG_Si,t + β3*ESG_Gi,t + β4*R&Di,t + β5*CARi,t + β6*SIZEi,t + β7*GDPt + β8*INFt + β9*DAi,t + β10*MCi,t + εi,t

(1) ROAi,t = β0 + β1*ESG_Ei,t + β2*ESG_Si,t + β3*ESG_Gi,t + β4*R&Di,t + β5*CARi,t + β6*SIZEi,t + β7*GDPt + β8*INFt+ β9*DAi,t + β10*MCi,t + εi,t

(2) ROEi,t = β0 + β1*ESG_Ei,t + β2*ESG_Si,t + β3*ESG_Gi,t + β4*R&Di,t + β5*CARi,t + β6*SIZEi,t + β7*GDPt + β8*INFt + β9*DAi,t + β10*MCi,t + εi,t

(3) TobinQi,t = β0 + β1*ESG_Ei,t + β2*ESG_Si,t + β3*ESG_Gi,t + β4*R&Di,t + β5*CARi,t + β6*SIZEi,t + β7*GDPt + β8*INFt + β9*DAi,t + β10*MCi,t + εi,t

Trong đó:

BFi,t - Biến phụ thuộc đại diện cho hiệu quả hoạt động ngân hàng bao gồm ROA, ROE, Tobin’ Q, được mô tả qua ba mô hình (1), (2), (3).

ESG_Ei,t - Biến đại diện cho khía cạnh môi trường của ESG.

ESG_Si,t - Biến đại diện cho khía cạnh xã hội của ESG.

ESG_Gi,t - Biến đại diện cho khía cạnh quản trị của ESG.

R&Di,t - Biến đại diện cho R&D.

CARi,t - Biến đại diện cho tỉ lệ an toàn vốn.

SIZEi,t - Biến đại diện cho quy mô tài sản của ngân hàng.

GDPt - Biến đại diện cho tốc độ tăng trưởng kinh tế.

INFt - Biến đại diện cho tỉ lệ lạm phát.

DAi,t - Biến đại diện cho tỉ lệ nợ trên tổng tài sản.

MCi,t - Biến đại diện cho vốn hóa thị trường của ngân hàng.

εi,t - Phần dư của mô hình hồi quy, sai số ngẫu nhiên.

3. Phương pháp nghiên cứu

Cơ sở dữ liệu

Khu vực Đông Nam Á có 10 quốc gia thành viên với hơn 1.300 ngân hàng hoạt động (World Bank, 2022), trong đó những ngân hàng đi đầu trong mảng tài chính xanh, ngân hàng xanh, có báo cáo phát triển bền vững và được các tổ chức thế giới như Refinitiv, MSCI, Sustainalytics, S&P Global Inc xếp hạng ESG trong giai đoạn từ 2008 - 2022 rất hạn chế.

Ngân hàng ở các quốc gia có lộ trình triển khai chiến lược phát triển bền vững, ngân hàng xanh khác nhau, kết quả đạt được ở những mức xếp hạng khác nhau. Bên cạnh đó, có các ngân hàng đã thực hiện chiến lược phát triển bền vững nhưng chưa được xếp hạng ESG. Dựa trên báo cáo điểm xếp hạng ESG của các ngân hàng ở khu vực Đông Nam Á, chỉ có 26 ngân hàng ở 06 quốc gia có dữ liệu xếp hạng ESG đầy đủ trong giai đoạn 2008 - 2022 để xây dựng dữ liệu nghiên cứu. Nghiên cứu vì thực hiện trên dữ liệu thu thập ở 26 ngân hàng tại 06 quốc gia thuộc khu vực Đông Nam Á, có điểm xếp hạng ESG liên tục trong giai đoạn 2008 - 2022 (đây là khoảng thời gian mà các ngân hàng thực hiện công bố hệ số an toàn vốn (CAR) và báo cáo phát triển bền vững). Ngoài ra, tính đến ngày 22/3/2024, số liệu ESG của các doanh nghiệp chỉ mới được cập nhật đến hết năm 2022.

Phương pháp nghiên cứu

Nghiên cứu sử dụng phần mềm Stata 17.0 nhằm tổng hợp và kiểm điểm sự phù hợp của mô hình nghiên cứu thông qua đánh giá kết quả của các hệ số hồi quy. Với cơ sở dữ liệu bảng, nhóm tác giả tiến hành lựa chọn mô hình phù hợp FEM hoặc REM. Mô hình ước lượng GLS được sử dụng nhằm kiểm định các khuyết tật của mô hình với giả định phương sai thay đổi, phân tích sự tương quan, kiểm định đa cộng tuyến. Mô hình nghiên cứu sau khi xử lí các khuyết tật được sử dụng mô hình hồi quy thích hợp nhằm kiểm định mô hình và các giả thuyết nghiên cứu.

4. Kết quả nghiên cứu

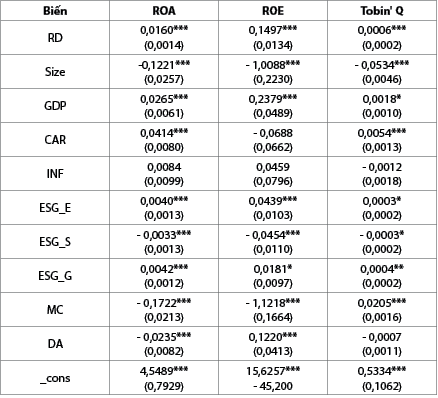

Bảng 1: Kết quả hồi quy FGLS

(*,**,***: Có ý nghĩa thống kê tương ứng ở mức 10%, 5% và 1%)

Nguồn: Kết quả thống kê từ dữ liệu thu thập

Kết quả Bảng 1 cho thấy, R&D có tác động dương đến hiệu quả hoạt động ngân hàng, cụ thể, hệ số hồi quy của R&D đối với ROA là 0,016 (ở mức ý nghĩa 0,01), đối với ROE là 0,1497 (ở mức ý nghĩa 0,01) và đối với Tobin’Q là 0,0006 (ở mức ý nghĩa 0,05). Kết quả là bằng chứng thực nghiệm khi ngân hàng tăng chi phí đầu tư cho R&D, các nhà đầu tư đánh giá ngân hàng có tiềm năng phát triển trong tương lai, khi đó giá trị cổ phiếu trên thị trường sẽ tăng, ngân hàng có thể huy động vốn từ thị trường bằng cách phát hành thêm cổ phiếu hoặc trái phiếu, tận dụng nguồn vốn này tài trợ cho hoạt động R&D. Kết quả này cũng được giải thích bởi lí thuyết vòng đời sản phẩm, vì khi doanh nghiệp tăng chí phí đầu tư cho hoạt động R&D hướng đến cải tiến quy trình vận hành nhằm nâng cao năng suất tổng thể của bộ máy ngân hàng, đổi mới/cải tiến sản phẩm và dịch vụ hiện tại là một xu hướng mà các ngân hàng đang triển khai trong thời đại CMCN 4.0. Bên cạnh xu thế về sản phẩm thân thiện với môi trường ngày càng được quan tâm hơn, người tiêu dùng sẽ dần thay thế các sản phẩm có tác động xấu đến môi trường, từ đó ngân hàng sẽ gia tăng hiệu quả hoạt động.

Khía cạnh môi trường có tác động dương đến hiệu quả hoạt động ngân hàng, khi hệ số hồi quy của ESG_E đối với ROA là 0,004 (ở mức ý nghĩa 0,01), đối với ROE là 0,0439 (ở mức ý nghĩa 0,01) và đối với Tobin’ Q là 0,0003 (ở mức ý nghĩa 0,1); khía cạnh quản trị cũng có tác động dương đến hiệu quả hoạt động ngân hàng, cụ thể, hệ số hồi quy của ESG_G đối với ROA là 0,0042 (ở mức ý nghĩa 0,01), đối với ROE là 0,0181 (ở mức ý nghĩa 0,1) và đối với Tobin’ Q là 0,0004 (ở mức ý nghĩa 0,05); khía cạnh xã hội của ESG có tương quan âm đến hiệu quả hoạt động ngân hàng, khi hệ số hồi quy của ESG_S đối với ROA là -0,0033 (ở mức ý nghĩa 0,05), đối với ROE là -0,0454 (ở mức ý nghĩa 0,01) và đối với Tobin’ Q là -0,0003 (ở mức ý nghĩa 0,1). Kết quả là bằng chứng thực nghiệm cho việc các ngân hàng quan tâm đến điểm số môi trường, quản trị và tập trung tăng chí phí đầu tư vào các hoạt động hướng tới mục tiêu thân thiện với môi trường, quản trị điều hành sẽ có ảnh hưởng lớn đến giúp tăng hiệu quả hoạt động. Kết quả này giải thích rằng, các ngân hàng thực hiện chính sách môi trường, mô hình quản trị tốt, phù hợp, kết hợp với công bố thông tin và truyền thông sẽ giúp các nhà đầu tư có cái nhìn tiềm năng về ngân hàng; khi đó giá trị cổ phiếu sẽ được định giá cao và hệ số Tobin’s Q, ROA và ROE sẽ tăng.

Ở khía cạnh xã hội nghiên cứu xây dựng giả thuyết về đầu tư vào khía cạnh này từ việc gia tăng đào tạo thực hành CSR cho nhân viên, quyền con người, trách nhiệm của sản phẩm hướng đến lợi ích cộng đồng có tác động tích cực đến hiệu quả hoạt động, nhưng kết quả kiểm định lại cho kết quả ngược kì vọng ban đầu. Kết quả nghiên cứu được giải thích bởi đặc điểm các ngân hàng ở Đông Nam Á đang trong giai đoạn đầu thực hành tiêu chuẩn về ESG, trong đó có khía cạnh xã hội. Theo các nghiên cứu trước trong giai đoạn đầu thực hiện các chính sách CSR sẽ gây ra hiệu quả hoạt động giảm do chí phí đổi mới tăng, hiệu quả chưa mang lại ngay trong ngắn hạn, nhưng trong trung và dài hạn các chính sách CSR tạo ra những đặc điểm đặc trưng của doanh nghiệp và mang lại hiệu quả tài chính bền vững (Waddock, 2000).

5. Hàm ý chính sách

Về chiến lược ESG

ESG có ý nghĩa kinh tế quan trọng và tác động tích cực đến hiệu quả hoạt động của một ngân hàng, cụ thể:

Thứ nhất, tăng giá trị thương hiệu. Một chiến lược ESG hiệu quả giúp xây dựng và tăng giá trị thương hiệu của ngân hàng. Khách hàng ngày càng quan tâm đến các vấn đề xã hội và môi trường, họ thường ưu tiên lựa chọn sản phẩm và dịch vụ từ các ngân hàng có cam kết với ESG, điều này tạo ra lợi thế cạnh tranh và tăng khả năng thu hút, giữ chân khách hàng.

Thứ hai, tăng cường quan hệ với nhà đầu tư. Nhà đầu tư ngày càng quan tâm đến các yếu tố ESG khi đánh giá tiềm năng đầu tư. Ngân hàng có chiến lược ESG mạnh mẽ có thể thu hút được sự quan tâm và đầu tư từ các nhà đầu tư có ý thức về trách nhiệm xã hội và môi trường, điều này giúp tăng cường nguồn vốn và cải thiện khả năng phát triển của ngân hàng.

Thứ ba, giảm rủi ro và chi phí.Một ngân hàng quản lí ESG tốt sẽ giảm rủi ro và chi phí hoạt động. Việc đầu tư vào công nghệ xanh và tiết kiệm năng lượng có thể giảm chi phí hoạt động và tăng tính bền vững của ngân hàng. Ngoài ra, tuân thủ các quy định và chuẩn mực ESG cũng giúp ngân hàng tránh các rủi ro pháp lí và hình phạt, từ đó bảo vệ danh tiếng và tài sản của ngân hàng.

Thứ tư, tạo ra cơ hội kinh doanh mới. Môi trường xã hội là môi trường thay đổi liên tục, các vấn đề như biến đổi khí hậu và bền vững đang trở thành ưu tiên hàng đầu. Ngân hàng có chiến lược ESG tốt có thể tận dụng các cơ hội kinh doanh mới trong cho vay hoặc huy động vốn với các doanh nghiệp thuộc các lĩnh vực như năng lượng tái tạo, quản lí chất thải và sản phẩm xanh, từ đó mở rộng thị trường và tạo ra nguồn thu nhập mới.

Thứ năm, tăng cường quan hệ với cộng đồng. Một ngân hàng có cam kết với ESG tốt có thể tạo ra mối quan hệ tốt với cộng đồng, điều này giúp tạo dựng lòng tin và ủng hộ từ phía cộng đồng, từ đó tạo ra môi trường kinh doanh ổn định và tăng khả năng phát triển của ngân hàng.

Về chiến lược R&D

R&D có ý nghĩa kinh tế quan trọng và tác động tích cực đến hiệu quả hoạt động của ngân hàng, cụ thể:

Thứ nhất, tạo ra sản phẩm và dịch vụ mới. R&D giúp ngân hàng phát triển các sản phẩm và dịch vụ mới, từ đó tạo ra cơ hội kinh doanh mới và mở rộng thị trường. Sản phẩm và dịch vụ mới có thể mang lại lợi nhuận cao và tăng cường sức cạnh tranh trên thị trường.

Thứ hai, nâng cao chất lượng sản phẩm. R&D giúp ngân hàng nghiên cứu và áp dụng công nghệ tiên tiến để cải thiện chất lượng sản phẩm. Điều này giúp tăng độ tin cậy và uy tín của ngân hàng trong mắt khách hàng, từ đó tạo ra lợi thế cạnh tranh và tăng doanh số bán hàng.

Thứ ba, tối ưu hóa quy trình sản xuất. R&D cung cấp cơ hội để phát triển các chiến lược kinh doanh mới, hiệu quả hơn và tiết kiệm chi phí. Chiến lược kinh doanh tối ưu hóa giúp ngân hàng tiết kiệm thời gian, nguồn lực và giảm thiểu lãng phí, từ đó cải thiện hiệu suất hoạt động và tăng khả năng cạnh tranh.

Thứ tư, tạo ra công nghệ mới. R&D đóng vai trò quan trọng trong việc tạo ra công nghệ mới và đột phá. Công nghệ mới có thể mang lại những tiến bộ đáng kể và tạo ra những cơ hội kinh doanh mới. Điều này giúp ngân hàng tiếp tục phát triển và thích ứng với sự thay đổi của thị trường.

Thứ năm, tăng cường sức mạnh cạnh tranh. R&D giúp ngân hàng tiếp cận và áp dụng những công nghệ tiên tiến, từ đó tạo ra lợi thế so với các đối thủ cạnh tranh. Điều này có thể dẫn đến tăng trưởng doanh số, tăng lợi nhuận và tạo ra giá trị cho cổ đông.

Thứ sáu, khuyến khích sáng tạo và đổi mới. R&D tạo điều kiện thuận lợi để khuyến khích sáng tạo và đổi mới. Việc tạo ra môi trường R&D sẽ thúc đẩy nhân viên tìm kiếm ý tưởng mới, đưa ra giải pháp sáng tạo và thúc đẩy sự đổi mới trong các quy trình và sản phẩm của ngân hàng.

Nghiên cứu mặc dù cung cấp được bằng chứng thực nghiệm cho ngân hàng trong các quyết định đầu tư cho R&D và ESG. Tuy nhiên, do dữ liệu nghiên cứu được thu thập trong giai đoạn 2008 - 2022, giai đoạn bao gồm khi khủng hoảng kinh tế xảy ra năm 2008 và giai đoạn ảnh hưởng bởi dịch Covid-19 trong các năm 2020 - 2021, hoạt động của các ngân hàng bị ảnh hưởng, khi đó chi phí đầu tư cho R&D, chi phí cho chiến lược ESG có thể bị cắt giảm như một lựa chọn thích ứng tạm thời, từ đó có tác động nhiễu đến các quan sát trên mô hình. Các nghiên cứu tiếp theo có thể nghiên cứu ở khu vực có cơ sở dữ liệu trong giai đoạn dài để có thể xác định tác động của các trạng thái nhiễu trong giai đoạn bất ổn kinh tế như khủng hoảng kinh tế, cũng như dịch Covid-19 có tác động như thế nào đến tương quan các biến nghiên cứu. Ngoài ra, các nghiên cứu tiếp theo có thể tiến hành thu thập chi tiết thêm những biến cấu thành nên ESG (gồm sử dụng tài nguyên, phát thải, sự đổi mới, lực lượng lao động, quyền con người, trách nhiệm sản phẩm, cấu trúc quản lí, cổ đông…) nhằm mở rộng và phản ánh đầy đủ hơn các nhân tố của ESG đến hiệu quả hoạt động.

Tài liệu tham khảo:

1. Huân, N. H., (2014). Xây dựng ngân hàng xanh tại Việt Nam. Tạp chí Kinh tế phát triển và hội nhập.

2. Ngọc, N. T. Á., (2023). Tín dụng xanh tại Việt Nam: Thực trạng và một số khuyến nghị. Tạp chí Ngân hàng.

3. Almeyda Raisa, Darmansya Asep, (2019). The Influence of Environmental, Social, and Governance (ESG) Disclosure on Firm Financial Performance. Journal of Proceedings Series.

4. Andreas Lars, (2004). How can R&D Strategy be Shaped, Integrated and Monitored to Support Corporate Strategy? A Theoretical Framework.

5. Anginer, D. D.-K. A. H. H. a. M. K., (2018). Corporate governance of banks and financial stability. Journal of Financial Economics.

6. Aslam, E. a. H. R., (2020). Does corporate governance affect the performance of Islamic banks? New insight into Islamic countries. Corporate Governance: The International Journal of Business in Society.

7. Azmi W., Hassan M.K., Houston R., Karim M.S, (2021). ESG activities and banking performance: International evidence from emerging economies. Journal of International Financial Markets, Institutions and Money.

8. B. H. Hall, J. Mairesseb, (2015). Exploring the Relationship between R&D and Productivity in French Manufacturing Firms. Journal of Econometrics, Volume 65, pages 263-293.

9. Baskaran Maheswaran, Mysoon Al-Ansari, Latifah Al-Humaid, Joseph Sebastin Raj, Woong Kim, Natchimuthu Karmegam, Kasim Mohamed Rafi, (2023). In vivo degradation of polyethylene terephthalate using microbial isolates from plastic polluted environment. Chemosphere, p. Volume 310.

10. Bénabou R., Tirole J, (2010). Inpidual and corporate social responsibility. Economica.

11. Brainard William, C. & Tobin, J., (1968). Pitfalls in Financial Model Building. American Economic Review, Volume 58 (2): pages 99-122. JSTOR 1831802.

12. Buallay A, (2019). Is sustainability reporting (ESG) associated with performance? Evidence from the European banking sector. Management of Environmental Quality.

13. Buallay, A. F. S. A. J. a. S. S., (2021). Sustainability reporting and bank performance after financial crisis: evidence from developed and developing countries. Competitiveness Review: An International Business Journal.

14. Buallay, A. K. G. A. E. A. M. M. a. H. A., (2020). Corporate social responsibility disclosure and firms’ performance in Mediterranean countries: a stakeholders’s perspective. EuroMed Journal of Business,.

15. Bukhari, S. A. A. H. F. &. A. A., (2020). Green Banking: A road map for adoption. International Journal of Ethics and Systems, 36(3), pages 371-385.

16. Carroll, A., (1979). A three-dimensional conceptual model of corporate performance. Academy of Management Review.

17. Centobelli, P. C. R. C. D. D. V. P. a. U. A., (2020). Designing business models in circular economy: a systematic literature review and research agenda. Business Strategy and the Environment.

18. Chang, Q. and Devine, A., (2019). Environmentally-certified space and retail revenues: a study of US bank branches. Journal of Cleaner Production.

19. Elali, W., (2021). The importance of strategic agility to business survival during corona crisis and beyond. International Journal of Business Ethics and Governance.

20. Elisa Menicucci, Guido Paolucci, (2023). ESG dimensions and bank performance:. Emerald Publishing Limited.

21. Finger, M., Gavious, I. and Manos, R., (2018). Environmental risk management and financial performance in the banking industry: A cross-country comparison. Journal of International Financial Markets, Institutions and Money.

22. Foray, D., & Van Ark, B, (2007). Smart specialisation in a truly integrated research area is the key to attracting more R&D to Europe. Knowledge economists policy brief.

23. Gangi, F. M. A. D. E. a. D. L., (2019). Sustainable development and corporate governance in the financial system: are environmentally friendly banks less risky?. Corporate Social Responsibility and Environmental Management,.

24. Giraudet, L.-G. P. A. &. F. L., (2021). Diferentiated green loans. Energy Policy, 149, p. 111861.

25. Glossner S, (2021). Repeat offenders: ESG incident recipism and investor underreaction. SSRN Electronic Journal.

26. Harkin, S. M. D. a. C. J., (2020). Independence in bank governance structure: Empirical evidence of effects on bank risk and performance. Research in International Business and Finance.

27. Hu, Z.; Li, J.; Wang, H.; Ye, Z.; Wang, X.; Li, Y.; Liu, D.; Song, Z., (2019). Soil contamination with heavy metals and its impact on food. J. Geosci. Environ. Prot.

28. Huang, L. &. F. J., (2018). Lending a hand: Perceptions of green credit cards. International Journal of Bank Marketing, 36(7), pages 1329-134.

29. J. Rezaei, R. Ortt, (2018). Entrepreneurial Orientation and Firm Performance: The Mediating Role of Functional Performances. Management Research Review, Volume 41, pages 878-899.

30. Khan, I. U. H. Z. K. S. N. K. S. U. &. K. M. T., (2021). Exploring the efects of culture. Journal of Internet Commerce, pp. 21, pages 183-216.

31. Konak, F, and Kendirli, S, (2014). Impact of R&D Expenses on Firm Performance: Empirical Evidence fromthe BIST Information Technology Index. International Journal of Education and Research.

32. KTK, W., (2017). A Literature Review on Environmental, Social and Governance Reporting and It’s Impact on Financial Performance. Austin J Bus Adm Manage.

33. Lei Huang, Xuanjie Huang, Jia Yan, Yonghui Liu, Hao Jiang, Hongguo Zhang, Jinfeng Tang, Qiang Liu, (2023). Research progresses on the application of perovskite in adsorption and photocatalytic removal of water pollutants. Journal of Hazardous Materials, 15 January.p. Volume 442.

34. Majumdar, S. a. M. A., (2001). Rules versus discretion: The productivity consequences of flexible regulation. Academy of Management Journal, Academy of Management.

35. Managi, Y. &., (2021). Disclosure or action: Evaluating ESG behavior towrads financial performance, Finance Research Letter. 102108.

36. Maria Teresa Medeiros Garcia, João Pedro Silva Martins Guerreiro, (2016). Internal and external determinants of banks’ profitability: The Portuguese case. Journal of Economic Studies.

37. MSCI ESG Research LLC , (2023). MSCI ESG Controversies and Global Norms Methodology.

38. Nizam, E. N. A. D. G. N. R. a. N. M., (2019). The impact of social and environmental sustainability on financial performance: a global analysis of the banking sector. Journal of Multinational Financial Management.

39. Nobanee, H. a. E. N., (2022). Voluntary corporate governance disclosure and bank performance: evidence from an emerging market. Corporate Governance: The International Journal of Business in Society.

40. Orazalin, N. a. M. M., (2019). The financial crisis as a wake-up call: corporate governance and bank performance in an emerging economy. Corporate Governance: The International Journal of Business in Society.

41. Park, H. &. K. J. D., (2020). Transition towards green banking: Role of fnancial regulators and fnancial. Asian Journal of Sustainability and Social Responsibility, pp. 5(1), pages 1-25.

42. Refinitive, (2022). Environmental, Social and Governance Scores from Refinitiv.

43. Refinitive, (2022). Refinitiv Esg Scores. https://www.refinitiv.cn/content/dam/marketing/en_us/documents/fact-sheets/esg-scores-fact-sheet.pdf

44. Shukuraliyev Zikirillo, & I. M.Ataboyev, (2023). Air Pollution And Control Engineering And Technology. Proceedings of International Conference on Modern Science and Scientific Studies, 2(5), pages 155-159.

45. Siueia, T. W. J. a. D. T., (2019). Corporate social responsibility and financial performance: a comparative study in the Sub-Saharan Africa banking sector. Journal of Cleaner Production,.

46. Taoyong Su, L. M. K. W. J. W., July (2023). The role of green credit in carbon neutrality: Evidence from the breakthrough technological innovation of renewable energy firms. Environmental Impact Assessment Review, p. Volume 101.

47. Ullmann, A., (1985). Data in Search of a Theory: A Critical Examination of the Relationship’s among Social Performance, Social Disclosure and Economic Performance of US Firms. Academy of Management Review, pp. 10, pages 540-557.

48. Waddock, S. G. S., (2000). Beyond built to last... stakeholder relations in ‘built to last’ companies. Business and Society Review.

49. Wajahat Azmi, M. K. H. R. H. M. S. K., (2021). Journal of International Financial. ScienceDirect.

50. Wang, Q., & Zhang, F., (2021). The efects of trade openness on decoupling carbon emissions from economic growth-evidence from 182 countries. Journal of Cleaner Production, 279(January), p. 123838.

51. Wei Gao, Z. L., (2023). Green credit and corporate ESG performance: Evidence from China. Finance Research Letters, pp. Volume 55, Part B.

52. Wu, M.-W. a. S. C., (2017). Application of multi-level matching between financial performance and corporate social responsibility in the banking industry. Review of Quantitative Finance and Accounting.

53. Youssef, J. a. D. S., (2021). Does quality of governance contribute to the heterogeneity in happiness levels across MENA countries?. Journal of Business and Socio-Economic Developmen.

54. Zehri, F. a. Z. I., (2020). Internal and external corporate governance mechanisms and earnings management: an international perspective. Accounting and Management Information Systems.

TS. Hoàng Hải Yến (Khoa Ngân hàng - Đại học Kinh tế Thành phố Hồ Chí Minh)

ThS. Hồ Quốc Thái (Ngân hàng TMCP Công thương Việt Nam - Chi nhánh Tây Sài Gòn)

https://tapchinganhang.gov.vn