Tóm tắt: Bài viết nghiên cứu về tác động của khoản vay mua nhà đến quản lí tài chính của khách hàng cá nhân có vay vốn mua nhà tại các ngân hàng thương mại cổ phần (NHTMCP) Việt Nam, kết quả nghiên cứu cho thấy, khoảng 47% khách hàng vay mua với giá trị căn nhà dưới 2 tỉ đồng, phản ánh nhu cầu ở thực của người dân; hơn 90% khách hàng chịu áp lực về trả nợ khoản vay và khoảng 85% người vay sẽ cắt giảm chi tiêu từ một phần tới tối đa. Tín hiệu tốt là phần lớn các khách hàng vay ý thức được rủi ro khi vay ngân hàng và có chuẩn bị tài chính cho các khoản vay đó. Nghiên cứu cũng đề xuất các giải pháp với cả khách hàng vay vốn và ngân hàng, trong đó nhấn mạnh sự thông tin minh bạch các khoản vay, tính toàn diện trong dịch vụ tư vấn khách hàng vay vốn từ phía ngân hàng; sự chủ động nâng cao hiểu biết tài chính cá nhân và các khoản vay, xác định ngưỡng vay an toàn, lập quỹ dự phòng cũng như dự trù các giải pháp trong trường hợp xấu nhất. Tìm kiếm chuyên gia về hoạch định tài chính cá nhân cũng là giải pháp mà khách hàng cá nhân nên chú ý để có thể đưa ra các quyết định đúng đắn liên quan đến tài sản giá trị lớn của cá nhân và gia đình.

Từ khóa: Tài chính cá nhân, khoản vay mua nhà.

THE IMPACT OF HOME LOANS ON PERSONAL FINANCIAL MANAGEMENT

Abstract: This paper examines the impact of home loans on the financial management of inpidual customers who have taken out mortgages from Vietnamese commercial joint-stock banks. The research findings indicate that approximately 47% of borrowers purchase homes valued below 2 billion VND, reflecting the real housing needs of the population. More than 90% of these customers experience pressure related to loan repayment, and as a result, around 85% of borrowers reduce their spending, ranging from partial to maximum cuts. On a positive note, the majority of these borrowers are aware of the risks associated with bank loans and have made financial preparations for these loans. The study also proposes solutions for both borrowers and banks, emphasizing the importance of transparent loan information, comprehensive customer advisory services from banks, proactive enhancement of personal financial literacy, understanding of loans, identification of safe borrowing limits, establishment of contingency funds, as well as preparation for worst-case scenarios. Seeking expertise in personal financial planning is also a recommended solution for inpidual customers to make right decisions regarding significant personal and family investments.

Keywords: Personal finance, home loan.

1. Đặt vấn đề

Trong kế hoạch quản lí tài chính dài hạn của mỗi cá nhân, chắc hẳn nhiều người sẽ quan tâm đến việc mua nhà ở. Vì thế, việc tìm kiếm một khoản vay nhằm phục vụ cho mục đích mua nhà là một quyết định tài chính quan trọng mà nhiều người sẽ phải cân nhắc. Khoản vay mua nhà thường kéo dài trong nhiều năm và có thể kéo dài đến hàng chục năm. Do đó, khoản vay mua nhà có thể tác động rất lớn đến tình hình tài chính cá nhân của mỗi người, việc quản lí tài chính một cách hiệu quả giữa việc trả nợ và chi tiêu cho các nhu cầu thiết yếu trong cuộc sống là rất quan trọng.

Trong bối cảnh hiện hữu khoản vay lớn như khoản vay mua nhà, người vay cần phải chuẩn bị một kế hoạch tài chính rõ ràng để bảo đảm cho khả năng thanh toán lãi vay hằng tháng bên cạnh việc ưu tiên duy trì mức sống. Việc không quản lí chi tiêu cá nhân một cách hợp lí trong bối cảnh nền kinh tế suy thoái hiện nay có thể gây ra nhiều rủi ro và hệ lụy về tài chính. Điều này có thể gây nên tình trạng mất kiểm soát các khoản nợ, giảm khả năng chi tiêu cá nhân và có thể phải cắt giảm các nhu cầu thiết yếu trong cuộc sống để chi trả khoản nợ.

2. Cơ sở lí luận về khoản vay mua nhà

2.1. Đặc điểm của khoản vay mua nhà

Khoản vay mua nhà là một trong các loại hình cho vay tiêu dùng, vì vậy nên khoản vay mua nhà cũng mang các đặc điểm đặc trưng của vay tiêu dùng. Dưới đây là một số đặc điểm chung về khoản vay mua nhà:

- Tài sản thế chấp: Tài sản này được sử dụng bảo đảm cho khoản vay, nghĩa là nếu người vay không thể trả nợ, ngân hàng có quyền bán tài sản để thu hồi số tiền vay. Người vay có thể dùng chính căn nhà sắp mua hoặc tài sản khác để thế chấp.

- Số tiền vay: Khoản vay thế chấp mua nhà thường có số tiền vay lớn, phụ thuộc vào giá trị của căn nhà và khả năng tài chính của người vay.

- Thời hạn vay: Thời hạn vay của khoản vay thế chấp mua nhà thường kéo dài nhiều năm, có thể kéo dài từ 1 năm cho đến 30 năm tùy theo các ngân hàng có chính sách khác nhau. Thời gian này phụ thuộc vào thỏa thuận giữa người vay và ngân hàng, thường được chia thành các kì trả nợ hằng tháng.

- Lãi suất: Lãi suất trong khoản vay thế chấp mua nhà có thể được cố định hoặc điều chỉnh theo thị trường. Người vay phải trả tiền lãi hằng tháng dựa trên lãi suất được thỏa thuận.

- Điều kiện vay: Người vay phải đáp ứng các yêu cầu và điều kiện của ngân hàng để được vay thế chấp mua nhà. Điều này bao gồm kiểm tra xếp hạng tín dụng, khả năng thanh toán, thu nhập ổn định và giấy tờ pháp lí liên quan đến căn nhà. Nếu cá nhân có một lịch sử tín dụng không tốt thì sẽ có khả năng không được xét duyệt hồ sơ cho vay từ ngân hàng.

2.2. Ảnh hưởng của khoản vay mua nhà đến quản lí tài chính cá nhân

Những khoản vay lớn như khoản vay mua nhà ít nhiều cũng sẽ gây ra những thay đổi trong quản lí tài chính của cá nhân và hộ gia đình. Mục tiêu hàng đầu của những người có khoản vay lớn thường là phải cố gắng để duy trì được sự ổn định cho mức sống nhưng đồng thời cũng phải bảo đảm khả năng trả nợ hằng tháng.

- Tăng chi phí hằng tháng: Khi vay mua nhà, người vay sẽ phải trả tiền gốc và lãi hằng tháng cho ngân hàng. Khoản vay này sẽ là một khoản chi phí thường xuyên trong ngân sách của người vay, ngoài chi phí những nhu cầu thiết yếu hằng tháng, chi phí cho các mục đích cá nhân thì khi có khoản vay mua nhà từ ngân hàng, các cá nhân sẽ phải trả thêm khoản nợ gốc và lãi hằng tháng. Điều này có thể ảnh hưởng đến khả năng tiết kiệm và sử dụng tài chính cho các mục tiêu khác.

- Tăng khả năng tích lũy tài sản: Mua nhà bằng khoản vay có thể giúp cá nhân sở hữu một tài sản lớn hơn mà hiện tại bản thân chưa đủ khả năng để mua. Nhà sở hữu có thể tăng giá trị theo thời gian, đóng góp vào tài sản ròng của bản thân và mang lại lợi nhuận trong tương lai. Đây chính là cách một cá nhân sử dụng đòn bẩy tài chính để đưa ra các quyết định đầu tư hợp lí.

- Khả năng tiếp cận các nguồn tài chính khác: Khi đã có khoản vay mua nhà, việc tiếp cận các nguồn tài chính khác, chẳng hạn như vay vốn để kinh doanh hoặc đầu tư có thể khó khăn hơn. Ngân hàng có thể xem xét nghĩa vụ trả nợ dựa trên thu nhập (DTI) và khả năng thanh toán của cá nhân trước khi cung cấp khoản vay mới. Trong trường hợp DTI của cá nhân đã chạm mức cao hay khả năng thanh toán của người vay đã đến giới hạn thì ngân hàng sẽ rất khó để đưa ra quyết định cung cấp khoản vay mới.

- Rủi ro tài chính: Một khoản vay mua nhà chắc chắn sẽ tạo ra một áp lực tài chính lớn, đòi hòi người vay phải bảo đảm khả năng thanh toán đầy đủ và đúng hạn, nếu người vay không thể đáp ứng các khoản trả nợ hằng tháng có thể dẫn đến tình trạng nợ nần tăng lên, làm giảm xếp hạng điểm tín dụng và có nguy cơ khiến người vay bị đưa vào danh sách nợ xấu.

- Khả năng tiết kiệm và đầu tư:

Ngoài ra, khoản vay mua nhà cũng có thể ảnh hưởng đến khả năng tiết kiệm và đầu tư của người vay. Việc phải dùng một phần lớn thu nhập để trả nợ có thể giới hạn khả năng tích lũy tài sản và đầu tư vào các cơ hội khác. Điều này có thể gây rối loạn trong việc xây dựng quỹ dự phòng hay đạt được các mục tiêu tài chính khác.

3. Thực trạng cho vay mua nhà tại một số NHTMCP

3.1. Quy trình và thời gian giải quyết các hồ sơ vay vốn mua nhà

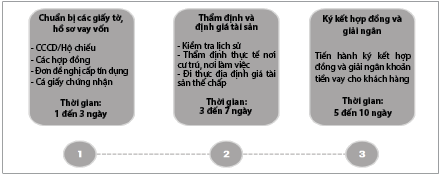

Các ngân hàng có thể có những hướng dẫn chi tiết khác nhau, tuy nhiên, các bước chung nhất trong quy trình vay vốn mua nhà và thời gian xử lí như tại Hình 1.

Hình 1: Quy trình và thời gian giải quyết các hồ sơ vay vốn mua nhà

Nguồn: Tác giả tổng hợp

Sau khi hồ sơ được phê duyệt hoàn toàn, quá trình thẩm định và định giá không có vấn đề gì thì ngân hàng sẽ tiến hành kí kết hợp đồng và giải ngân khoản tiền vay cho khách hàng. Nhưng sau khi giải ngân và trong suốt thời gian vay, nhân viên tín dụng ngân hàng vẫn sẽ thường xuyên kiểm tra tình hình sử dụng vốn vay của khách hàng để bảo đảm vốn được sử dụng đúng mục đích, bên cạnh đó là giám sát khả năng trả nợ của khách hàng. Quy trình và thủ tục vay vốn mua nhà chỉ kết thúc khi khách hàng đã tất toán toàn bộ số tiền gốc lẫn lãi cho ngân hàng.

3.2. Lãi suất các khoản vay mua nhà

Trong một khoản cấp tín dụng từ ngân hàng, điều mà mọi cá nhân có nhu cầu vay vốn đều quan tâm và đặt lên hàng đầu là lãi suất của khoản vay. Thông thường, lãi suất của khoản vay sẽ được định mức bằng sàn lãi suất huy động cộng thêm với biên độ của ngân hàng.

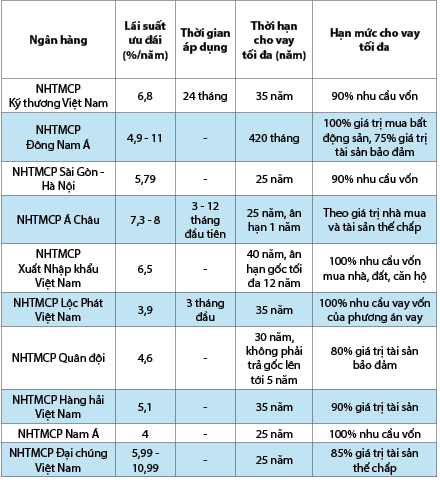

Chính sách cho vay mua nhà của các ngân hàng khá đa dạng, điểm chung là thời gian cho vay dài và hạn mức cho vay tối đa tương đối cao. Mức lãi suất ưu đãi đa dạng, dao động từ 3,9% đến 11% mỗi năm. Một số ngân hàng như NHTMCP Kỹ thương Việt Nam và NHTMCP Á Châu áp dụng lãi suất ưu đãi trong một khoảng thời gian cụ thể, từ 3 đến 24 tháng, trong khi các ngân hàng khác không giới hạn thời gian. Thời hạn cho vay tối đa dao động từ 25 đến 40 năm, với NHTMCP Đông Nam Á cung cấp thời hạn dài nhất lên đến 35 năm. Hạn mức cho vay thường đạt từ 75% đến 100% giá trị tài sản hoặc nhu cầu vốn, tùy thuộc vào từng ngân hàng. (Bảng 1)

Bảng 1: Lãi suất cho vay mua nhà của một số NHTMCP đến 8/2024

Nguồn: Batdongsan.vn

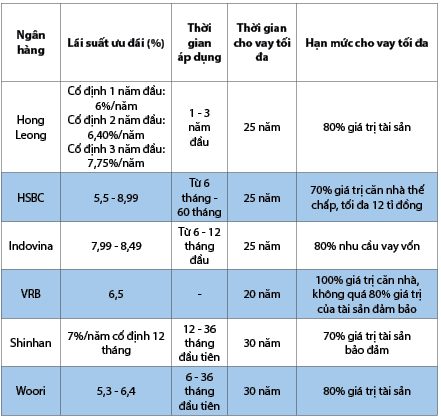

Các ngân hàng VRB và Indovina có lãi suất cố định cao hơn, dao động từ 6,5% đến 8,49%/năm và có xu hướng cung cấp thời gian vay tối đa ngắn hơn (20 - 25 năm). HSBC, Shinhan Bank và Woori Bank cung cấp lãi suất thấp hơn, từ 5,3% đến 8,99%/năm với thời gian vay tối đa lên đến 30 năm. Ngoài ra, các ngân hàng nước ngoài thường có điều kiện cho vay linh hoạt hơn, như Shinhan Bank với lãi suất thả nổi sau thời gian cố định ban đầu. Hạn mức cho vay của các ngân hàng nước ngoài cũng có xu hướng thấp hơn, tập trung vào 70 - 80% giá trị tài sản bảo đảm. (Bảng 2)

Bảng 2: Lãi suất cho vay mua nhà của một số ngân hàng nước ngoài 8/2024

Nguồn: Batdongsan.vn

4. Kết quả khảo sát ảnh hưởng của nợ vay mua nhà đến quản lí tài chính cá nhân

4.1. Thống kê mô tả mẫu nghiên cứu

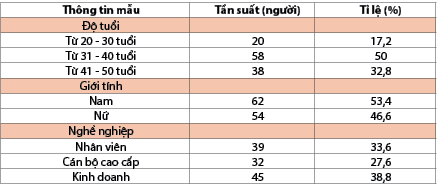

Nghiên cứu gửi khảo sát đến 120 cá nhân có khoản vay mua nhà tại các NHTMCP trong giai đoạn từ tháng 3 đến tháng 5/2024, qua các bước làm sạch và phân loại dữ liệu đã có 116 khảo sát đạt yêu cầu và được sử dụng để phân tích.

4.2. Thông tin khoản vay mua nhà (Bảng 3)

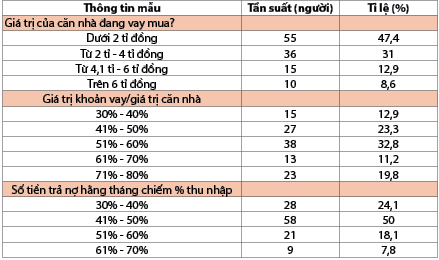

Bảng 3: Thông tin cá nhân

- Về giá trị căn nhà: Phân khúc chủ yếu đang nằm ở dưới 2 tỉ đồng có tỉ lệ vay cao nhất (55 người, 47,4%), trong phân khúc nhà từ 2 đến 4 tỉ đồng có 36 người đang vay ngân hàng, giảm dần xuống 15 người ở phân khúc trên 4 tỉ đồng đến 6 tỉ đồng và ít nhất là 10 người ở phân khúc trên 6 tỉ đồng. Có thể thấy, nhu cầu về giá trị căn nhà có sự phân biệt lớn, phần lớn giá trị nằm ở mức dưới 2 tỉ đồng, bởi những căn nhà trong phân khúc dưới 2 tỉ đồng sẽ phù hợp với những người có nguồn tài chính hạn chế, đây cũng là nhóm người chiếm phần lớn trong xã hội hiện nay. Nhà ở có giá trị cao hơn sẽ phù hợp với những cá nhân có tiềm lực tài chính tốt hơn và chỉ chiếm từ 8,6 đến 12,9% trên tổng 116 mẫu khảo sát. - Về giá trị khoản vay: Ở câu hỏi khảo sát này, có sự chia đều số lượng mẫu ở các câu trả lời, về giá trị khoản vay có nhiều cá nhân đang vay nhất nằm trong khoảng 51% đến 60% với 38/116 mẫu, sau đó là khoản vay từ 41% đến 50% giá trị căn nhà với 27 cá nhân. Ở khoản vay từ 71% đến 80% giá trị căn nhà có 23 mẫu khảo sát. Có thể thấy, giá trị khoản vay dựa trên tổng giá trị của căn nhà không có sự đồng nhất, điều này tùy thuộc vào nhu cầu của mỗi cá nhân vay vốn mua nhà.

- Về số tiền trả nợ hằng tháng: Có 58 mẫu trả lời rằng, họ phải dành ra 41% đến 50% thu nhập để trả nợ hằng tháng, 28 mẫu dành ra 30% đến 40% tổng thu nhập để trả nợ, 21/116 mẫu cho rằng họ dành 51% đến 60% thu nhập hằng tháng để trả nợ và chỉ có 9 mẫu trả lời rằng họ dành ra từ 61% đến 70% thu nhập để trả nợ (Bảng 4)

Bảng 4: Giá trị khoản vay và số tiền trả nợ hằng tháng

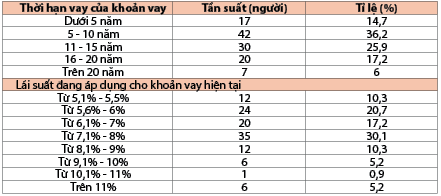

- Về thời hạn vay: Phần lớn trong 116 mẫu khảo sát có thời hạn vay từ 5 đến 10 năm với 42 mẫu, đây là thời gian vay phù hợp nhất với những người muốn số tiền gốc trả hằng tháng không quá nhiều. Ở thời hạn 11 đến 15 năm có 30 mẫu, 16 đến 20 năm có 20 mẫu khảo sát. Thời hạn dưới 5 năm và trên 20 năm có số lượng mẫu ít hơn so với những câu trả lời ở trên, lần lượt là 17 và 7 người trả lời.

- Về lãi suất của khoản vay: Phần lớn người khảo sát đang phải áp dụng mức lãi suất là từ 7,1% đến 8% với 35 mẫu, sau đó là 5,6% đến 6% với 24 mẫu. Ở mức lãi suất từ 6,1% đến 7% có 20 mẫu. Và ít nhất là từ 10,1 đến 11% chỉ có 1 người tham gia khảo sát phải áp dụng mức lãi suất này.

4.3. Tình hình tài chính của người vay vốn mua nhà (Bảng 5)

Bảng 5: Thời hạn và lãi suất khoản vay

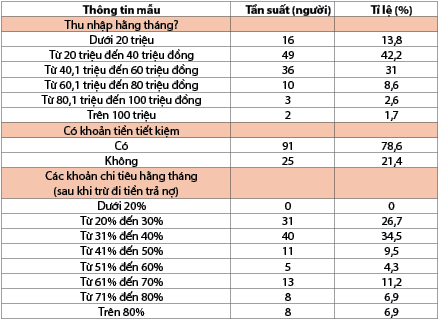

- Về thu nhập hằng tháng: Có 49 người tham gia khảo sát có mức thu nhập hằng tháng nằm trong khoảng từ 20 - 40 triệu đồng, chiếm 42,2% tổng số lượng phiếu khảo sát. Sau đó là những người có thu nhập ở mức 40,1 triệu đồng đến 60 triệu đồng/tháng với 36 người tham gia khảo sát. Số lượng người có thu nhập trên 80 triệu đồng ít hơn, chỉ có 3 người nằm ở mức 80 - 100 triệu đồng/tháng và chỉ có 2 người có thu nhập trên 100 triệu đồng/tháng. - Về khoản tiền tiết kiệm: 91 mẫu khảo sát trả lời rằng họ có khoản tiền tiết kiệm, đây là dấu hiệu cho thấy có khá nhiều người đã có thể hiểu và vận dụng để quản lí tài chính cá nhân một cách tiết kiệm, đề phòng cho những rủi ro khi có khoản vay mua nhà. Nhưng vẫn có 25 mẫu khảo sát vẫn chưa thể trích 1 phần thu nhập hằng tháng để tiết kiệm.

- Các khoản chi tiêu hằng tháng sau khi đã trả nợ: Phần lớn người tham gia khảo sát cho rằng họ dành ra 31% - 40% khoản tiền hằng tháng để dùng cho mục đích chi tiêu với 40 trên tổng số 116 mẫu. Có 31 người chi tiêu từ 20% đến 30% thu nhập hằng tháng sau khi trả nợ. Và có tới 8 người dành ra hơn 80% thu nhập hằng tháng để chi tiêu cho mục đích cá nhân.

- Về lí do vay ngân hàng để mua nhà: Có 2 lí do chính khi 1 cá nhân vay mua nhà, đó là dành tiền đầu tư cho mục đích khác (47,4%), và có những cá nhân chưa đủ số vốn cần thiết để mua 1 căn nhà (52,6%).

4.4. Tác động của khoản vay đến quản lí tài chính cá nhân (Bảng 6)

Bảng 6: Thông tin về thu nhập, chi tiêu, tiết kiệm của người vay

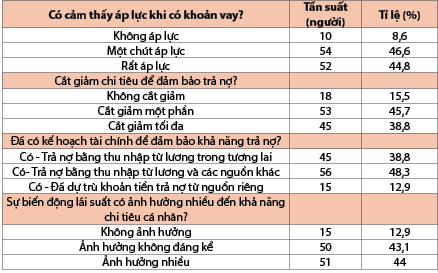

- Áp lực của khoản vay: Chỉ có 10 người tham gia khảo sát cho rằng, họ không cảm thấy áp lực tài chính khi có khoản vay. Còn lại, 54 người cảm thấy khoản vay mua nhà tạo ra một chút áp lực về tài chính với họ và 52 người cho rằng họ cảm thấy rất áp lực khi có khoản vay mua nhà. Với tỉ lệ là 44,8% người tham gia khảo sát cho rằng áp lực đến từ khoản vay là rất lớn, mỗi cá nhân khi quyết định vay vốn từ ngân hàng nên có trước những sự tìm hiểu về khoản vay, tìm ra những khoản vay phù hợp và một ngưỡng vay an toàn để làm giảm những áp lực liên quan đến tài chính. - Bảo đảm trả nợ bằng cách cắt giảm chi tiêu: Có 18 người tham gia khảo sát cho rằng, họ không cần cắt giảm chi tiêu vì khoản vay vẫn chưa thật sự ảnh hưởng đến khả năng chi tiêu của họ. Nhưng có 45 người phải cắt giảm một cách tối đa chi tiêu để đảm bảo cho việc trả nợ.

- Về kế hoạch tài chính để bảo đảm khả năng trả nợ trong tương lai: Có 56 cá nhân đã có kế hoạch trả nợ bằng thu nhập từ lương và các nguồn khác, 45 cá nhân cho rằng họ chỉ trả nợ bằng thu nhập từ lương trong tương lai và có 15 cá nhân đã có thể dự trù một khoản tiền từ nguồn riêng để bảo đảm cho khả năng trả nợ trong tương lai.

- Sự biến động trong lãi suất ảnh hưởng đến khả năng chi tiêu cá nhân: Có 15 người cho rằng họ không bị ảnh hưởng bởi sự biến động của lãi suất, 50 cá nhân cho rằng họ có bị ảnh hưởng nhưng không quá đáng kể và 51 người còn lại cho rằng họ bị ảnh hưởng rất lớn đến từ khoản vay. Từ kết quả thu được, có thể thấy khoản vay mua nhà ít nhiều cũng sẽ tác động đến tài chính và khả năng chi tiêu của người vay, việc trang bị những kĩ năng về tài chính là rất cần thiết trong thời gian này để đề phòng những rủi ro từ khoản vay ngân hàng. (Bảng 7)

Bảng 7: Biến động tài chính của người vay sau khi có khoản nợ

- Chuẩn bị kế hoạch để đối phó với lãi suất trong tương lai: Có 18 người cho rằng họ chưa có kế hoạch gì và hiện tại vẫn đang cố gắng để chi trả cho khoản vay. 36 người cho rằng họ có quỹ dự phòng, có 45 người cho rằng họ đã có nguồn thu nhập thụ động để đề phòng nếu lãi suất trong tương lai tăng và có 63 người cho rằng thu nhập từ lương của họ vẫn sẽ đủ khả năng chi trả khoản vay nếu lãi suất tăng trong tương lai. Đây là một tín hiệu rất đáng mừng với tỉ lệ cao người đang có khoản vay đã chuẩn bị được những kế hoạch để đối phó với lãi suất tăng trong tương lai, điều này chứng tỏ người vay đã nắm rõ về khoản vay và rủi ro lãi suất có thể xảy ra của khoản vay mua nhà.

- Cân nhắc đến các rủi ro về tài chính trong thời gian có khoản vay mua nhà: 22 người chưa nghĩ đến các rủi ro mà họ có thể gặp và mới chỉ đang cố gắng để trả nợ trước, có 47 người đã lường trước được khả năng lãi suất tăng trong tương lai và 47 người thì đã cân nhắc kĩ lưỡng về các rủi ro có thể xảy ra. Kết quả này thể hiện, người vay đã có những tính toán một cách cẩn thận khi vay vốn ngân hàng, việc lường trước được những rủi ro có thể xảy ra từ khoản vay ngân hàng là rất quan trọng đối với người vay, điều này có thể giúp người vay lên dự trù được những phương án để đối phó với các tình huống xấu có thể xảy ra.

- Những biện pháp thắt chặt quản lí tài chính cá nhân đã dùng để bảo đảm khả năng thanh toán khoản vay: Có 68 người cho rằng, họ đã sử dụng biện pháp là quản lí chi tiêu, không tiêu xài hoang phí và cắt giảm những chi tiêu không cần thiết để bảo đảm cho khả năng thanh toán khoản vay. Có 34 người tham gia khảo sát đã dành tiền cho tiết kiệm và đầu tư nhằm đem lại nguồn thu nhập thụ động. Có 15 mẫu khảo sát cho rằng họ chưa sử dụng biện pháp nào trong thời gian có khoản vay để thắt chặt quản lí tài chính cá nhân. Kết quả thu được từ câu hỏi nghiên cứu này là rất khả quan, thể hiện được phần lớn người vay ở thời điểm hiện tại đã có những kiến thức cần thiết về quản lí tài chính cá nhân để bảo đảm khả năng trả nợ.

- Nếu lãi suất tăng cao và vượt quá khả năng trả nợ thì anh/chị sẽ làm gì để đối phó: Phần lớn người tham gia khảo sát với 55 mẫu cho rằng họ sẽ suy nghĩ đến việc bán tài sản, bán một phần tài sản để bù cho khoản lãi suất tăng cao; 5 mẫu cho rằng họ vẫn chưa nghĩ ra cách gì để giải quyết vấn đề này; 29 mẫu cho rằng họ sẽ vay mượn từ người thân, bạn bè; có 16 người cho rằng họ sẽ nhờ đến các dịch vụ tư vấn, hay nhân viên tín dụng tư vấn thêm và có 23 người suy nghĩ tới việc vay ngân hàng một khoản mới để tiếp tục được hưởng lãi suất ưu đãi.

4.5. Hiểu biết của khách hàng về quản lí tài chính cá nhân và vay nợ

Phần lớn mẫu khảo sát đã chuẩn bị cho mình những kế hoạch tài chính để bảo đảm cho khả năng trả nợ trong thời gian có khoản vay, có 48,3% trên tổng số 116 mẫu khảo sát đã chuẩn bị những kế hoạch từ lương và từ nhiều nguồn khác nhau, có 15 người đã có thể dự trù trước một khoản tiền để bảo đảm cho khả năng trả nợ trong tương lai. Hiểu biết của khách hàng về quản lí tài chính cá nhân được thể hiện rõ ở việc phần lớn các khách hàng cá nhân đang vay vốn mua nhà tại ngân hàng đều đã có những biện pháp thắt chặt quản lí tài chính cá nhân trong thời gian vay mua nhà từ ngân hàng, với 84 người đã quản lí tài chính cá nhân bằng cách thắt chặt chi tiêu, giảm chi tiêu cho những điều không cần thiết, có 34 người đã có thể dành một khoản tiền đầu tư để có thể đem lại một khoản tiền thụ động, vừa là biện pháp đề phòng bảo đảm cho khả năng trả nợ, vừa là một cách để làm tăng nguồn thu nhập của bản thân. Chỉ có 15 mẫu khảo sát cho rằng họ chưa sử dụng một biện pháp nào để thắt chặt quản lí tài chính cá nhân để bảo đảm khả năng thanh toán khoản vay.

4.6. Hiểu biết của khách hàng về rủi ro khoản vay mua nhà

Với hơn 80% mẫu khảo sát đã cân nhắc đến các rủi ro tài chính đến từ khoản vay, trong đó có 40% mẫu khảo sát đã cân nhắc một cách kĩ lưỡng về mọi rủi ro có thể xảy ra. Rủi ro lớn nhất có thể xảy đến từ khoản vay thường là rủi ro về sự gia tăng lãi suất, có rất nhiều trường hợp lãi suất tăng quá cao khiến cho người vay có thể mất khả năng thanh toán khoản nợ, nhưng trên tổng số 116 người tham gia khảo sát, chỉ có số lượng rất ít (15,5%) người tham gia khảo sát chưa có kế hoạch để đối phó với trường hợp lãi suất tăng quá cao. Và trong trường hợp lãi suất tăng quá cao mà người vay mất khả năng thanh toán khoản nợ, hiện tại do chưa có nhiều những cách để đối phó với vấn đề nên hầu hết câu trả lời trong trường hợp này là sẽ nghĩ đến việc bán, cầm cố tài sản, vay tiền người thân để bù đắp, vay một khoản tiền tương đương từ ngân hàng khác để tiếp tục được hưởng lãi suất ưu đãi. Chỉ có 5 người tham gia khảo sát trả lời họ vẫn chưa nghĩ ra cách giải quyết cho vấn đề này.

5. Kiến nghị

5.1. Đối với người vay

- Tăng cường hiểu biết về quản lí tài chính cá nhân: Quản lí tài chính cá nhân là một tổng thể bao gồm quản lí chi tiêu, tiết kiệm, đầu tư và vay nợ. Khi có một khoản vay nợ, những khía cạnh của tài chính sẽ bị ảnh hưởng rất nhiều, ngược lại, quản lí tài chính cá nhân cũng sẽ có những ảnh hưởng tích cực lên những cá nhân đang có khoản vay ngân hàng. Quản lí tài chính cá nhân giúp người vay có thể đánh giá khả năng trả nợ, đánh giá tình hình tài chính và tạo tầm nhìn tài chính cho mỗi cá nhân. Bằng cách quản lí tài chính cá nhân một cách có trách nhiệm, người vay vừa có thể duy trì một mức sống ổn định và vừa bảo đảm cho khả năng trả nợ ngân hàng.

- Xác định ngưỡng vay an toàn trước khi vay: Trước khi vay mua nhà, người vay nên đánh giá khả năng tài chính của mình một cách thận trọng. Việc xem xét thu nhập, chi tiêu hằng tháng, nợ nần hiện có và khả năng tiết kiệm sẽ giúp người vay có cái nhìn rõ ràng về tình hình tài chính hiện tại và khả năng trả nợ, từ đó giúp cá nhân xác định được một ngưỡng vay phù hợp với tình hình tài chính của bản thân để tránh rơi vào tình trạng nợ nần quá tải, vượt quá khả năng tài chính của mình.

Trong trường hợp phần đông người khảo sát đang nằm trong nhóm người có thu nhập từ 20 - 40 triệu đồng/tháng, giá trị căn nhà vay vốn là dưới 2 tỉ đồng với thời hạn 5 - 10 năm, bài nghiên cứu đưa ra các yếu tố quan trọng để xác định ngưỡng vay an toàn như sau:

DTI là một chỉ số quan trọng để xác định khả năng tài chính của một người trong việc trả nợ. Thông thường, tỉ lệ DTI nên được giữ ở mức an toàn dưới 40 - 50%. Điều này có nghĩa là tổng số tiền trả nợ hằng tháng không nên vượt quá 40 - 50% thu nhập hằng tháng. Với mức thu nhập từ 20 - 40 triệu/tháng, tỉ lệ nợ thu nhập tốt nhất nên nằm trong khoảng 30 - 40% để bảo đảm khả năng trả nợ ổn định.

Lãi suất và thời hạn vay: Lãi suất và thời hạn vay cũng ảnh hưởng đến khả năng vay an toàn. Lãi suất càng thấp và thời hạn vay càng dài, số tiền trả hằng tháng sẽ giảm. Tuy nhiên, cần lưu ý rằng lãi suất thấp và thời hạn vay dài có thể tăng tổng số tiền lãi trong thời gian dài, vì vậy, cần cân nhắc hợp lí giữa mức lãi suất và thời hạn vay để bảo đảm tính bền vững của khoản vay.

- Tạo quỹ dự phòng: Việc tạo lập và duy trì một khoản tiền dự phòng là hết sức quan trọng khi có nhu cầu vay ngân hàng. Quỹ dự phòng sẽ giúp bảo đảm cho khả năng chi tiêu và trả nợ của người vay ngay cả khi có trường hợp xấu xảy ra như ốm đau, thất nghiệp, mất khả năng trả nợ.

- Tìm hiểu và so sánh các sản phẩm cho vay: Người vay nên nghiên cứu và so sánh các sản phẩm cho vay từ các ngân hàng khác nhau. Điều này giúp họ hiểu rõ về các điều khoản, lãi suất, phí và điều kiện vay… Đặc biệt, người vay cần phải đọc kĩ các điều khoản liên quan đến mức lãi suất thả nổi hay những chi phí phụ như phí phạt trả nợ trước hạn, phí chậm trả. Việc cân nhắc một cách kĩ càng và chọn ra một ngân hàng cung cấp khoản vay phù hợp với nhu cầu của bản thân sẽ giúp rất nhiều cho việc đề phòng những rủi ro tài chính từ khoản vay.

- Theo dõi và quản lí nợ: Người vay có thể lập một danh sách chi tiết về các khoản nợ hiện tại của bản thân, bao gồm số tiền nợ, lãi suất, thời hạn trả nợ và các điều khoản liên quan để có thể nắm rõ ràng các thông tin về khoản vay hiện tại. Duy trì một thói quen chi tiêu hợp lí để bảo đảm có thể trả đúng hạn và đủ số tiền hằng tháng. Nếu gặp khó khăn tài chính, người vay có liên hệ với ngân hàng hoặc tổ chức tín dụng để xem xét các phương án giảm thiểu tác động tài chính.

- Tìm sự tư vấn từ chuyên gia tài chính: Nếu người vay cảm thấy mơ hồ hoặc không tự tin trong việc quản lí tài chính và khoản vay, người vay có thể tìm sự tư vấn từ chuyên gia tài chính. Từ sự hỗ trợ của nhà tư vấn tài chính có kinh nghiệm có thể giúp người vay đánh giá tình hình tài chính và đưa ra các giải pháp phù hợp để quản lí rủi ro và tối ưu hóa tài chính của bản thân.

- Xử lí trong trường hợp rơi vào danh sách nợ xấu: Nợ xấu có thể ảnh hưởng rất lớn tới uy tín và xếp hạng tín dụng của người vay, ngoài ra còn có khả năng khiến người vay bị kiện bởi ngân hàng và có thể bị thu hồi tài sản. Người vay cần hợp tác và thông báo với nhân viên ngân hàng về tình trạng hiện tại của bản thân để ngân hàng có thể đưa ra một hướng xử lí tốt nhất cho người vay. Trong trường hợp lãi suất thả nổi tăng lên quá cao, khách hàng có thể liên hệ với ngân hàng và yêu cầu giảm lãi suất thả nổi, điều này có thể sẽ giúp khách hàng giảm đi đáng kể số tiền phải trả hằng tháng. Trong trường hợp khoản vay đã quá hạn và cá nhân không muốn kéo dài tình trạng nợ ngân hàng, thì có thể chọn cách bán tài sản hiện tại để tất toán khoản vay, tránh để xảy ra tình trạng kiện tụng và có thể bị ngân hàng niêm phong tài sản.

5.2. Đối với ngân hàng

- Cung cấp thông tin rõ ràng và minh bạch: Ngân hàng nên bảo đảm rằng thông tin về các sản phẩm vay mua nhà được cung cấp một cách rõ ràng, đầy đủ và dễ hiểu cho khách hàng. Điều này bao gồm việc cung cấp thông tin về lãi suất, phí, điều khoản và điều kiện vay, cũng như các yếu tố khác như mức vay, thời hạn vay và cách tính toán lãi suất, qua đó, giúp người vay có cái nhìn toàn diện về khoản vay và đánh giá được khả năng tài chính cá nhân của họ trong việc trả nợ.

- Nâng cao trải nghiệm khách hàng: Đặt trọng tâm vào trải nghiệm khách hàng và tạo ra một quy trình vay thuận tiện, nhanh chóng và dễ dàng; bảo đảm rằng quy trình vay và các nghiệp vụ liên quan được thiết kế để tăng cường sự hài lòng của khách hàng.

- Tư vấn về tài chính trước và sau khi vay: Ngân hàng nên cung cấp tư vấn chuyên sâu về quản lí tài chính cá nhân trước và sau khi người vay vay mua nhà. Tư vấn trước khi vay có thể giúp người vay đánh giá khả năng tài chính và chuẩn bị cho quá trình vay mua nhà. Sau khi vay, tư vấn về tài chính cá nhân liên tục có thể giúp người vay điều chỉnh kế hoạch tài chính, đối phó với các tình huống khẩn cấp và tối ưu hóa quản lí nợ.

- Đào tạo nhân viên về tài chính cá nhân: Ngân hàng nên đào tạo nhân viên của mình về quản lí tài chính cá nhân để họ có thể cung cấp tư vấn và hỗ trợ cho khách hàng về quản lí tài chính cá nhân sau khi vay mua nhà. Nhân viên ngân hàng có trách nhiệm giải thích chi tiết về các khía cạnh tài chính của khoản vay mua nhà, cung cấp lời khuyên về cách xây dựng ngân sách, quản lí nợ và đạt được mục tiêu tài chính cá nhân.

Ngoài ra, các nhân viên tín dụng tại ngân hàng có thể tìm hiểu và đăng kí chứng chỉ CFP, đây là một chứng chỉ quốc tế dành cho các chuyên gia về hoạch định tài chính cá nhân. Chứng chỉ CFP sẽ tập trung vào các khía cạnh của tài chính như tiết kiệm, đầu tư, bảo hiểm, quản lí nợ, và lập kế hoạch tài chính dài hạn, từ đó, nhân viên tín dụng có thể hỗ trợ khách hàng có những định hướng về tài chính một cách toàn diện.

- Đưa ra các giải pháp hỗ trợ: Ngân hàng có thể đưa ra các giải pháp hỗ trợ linh hoạt cho người vay trong trường hợp gặp khó khăn tài chính. Trong đó có thể bao gồm giãn nợ, điều chỉnh lãi suất hoặc thay đổi điều kiện vay để giúp người vay vượt qua khó khăn tài chính. Điều này không chỉ đem lại lợi ích cho người vay, mà còn giúp ngân hàng nâng cao được chất lượng dịch vụ, bên cạnh việc tránh rủi ro mất khả năng trả nợ của khách hàng ngân hàng còn có thể tránh được rủi ro mất vốn.

Tài liệu tham khảo:

1. Lê Hoàng Hạc (2021), Luận văn Thạc sĩ “Các yếu tố ảnh hưởng đến quyết định vay vốn ngân hàng mua nhà của khách hàng cá nhân tại Thành phố Hồ Chí Minh”, Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

2. Hoàng Lương Hiếu (2023), Luận văn Thạc sĩ, Tác động của hiểu biết tài chính số đến hành vi quản lí tài chính cá nhân: Bằng chứng thực nghiệm tại Việt Nam, Trường Đại học Kinh tế Thành phố Hồ Chí Minh.

3. Vũ Thị Mai và cộng sự ( 2021), Tác động của hiểu biết tài chính đến hành vi quản lí tài chính cá nhân của sinh viên, Tạp chí Kinh tế và Phát triển.

4. https://batdongsan.com.vn/tin-tuc/lai-suat-vay-mua-nha-ngan-hang-nao-thap-nhat-103041

Trịnh Thị Phan Lan, Nguyễn Hoàng Nam

Đại học Kinh tế, Đại học Quốc gia Hà Nội

https://tapchinganhang.gov.vn