Nghiên cứu này nhằm đánh giá mối quan hệ giữa việc đa dạng hóa thu nhập và đa dạng hóa phân bổ tài sản với khả năng sinh lời của các ngân hàng thương mại tại Việt Nam. Các tác giả sử dụng mẫu nghiên cứu gồm 32 ngân hàng thương mại hiện đang hoạt động tại Việt Nam trong giai đoạn từ năm 2000 đến năm 2017. Kết quả của nghiên cứu đã chỉ ra rằng việc đa dạng hóa thu nhập và đa dạng hóa phân bổ các tài sản có tác động rất tích cực đến hiệu quả kinh doanh của các ngân hàng thương mại Việt Nam. Mặt khác, nghiên cứu cũng giúp làm sáng tỏ mối quan hệ giữa một số yếu tố đặc thù của các ngân hàng thương mại với hiệu quả hoạt động kinh doanh của các đơn vị này.

1. Giới thiệu

Hoạt động của các ngân hàng thương mại Việt Nam trong giai đoạn hội nhập và toàn cầu hóa hiện nay khá phong phú và đa dạng. Các sản phẩm, dịch vụ của các ngân hàng thương mại Việt Nam không còn gói gọn trong nghiệp vụ huy động vốn và cấp tín dụng truyền thống, mà đã mở rộng sang các sản phẩm dịch vụ tài chính đa dạng khác như: bảo hiểm, đầu tư, quản lý tài sản, kinh doanh chứng khoán,… Thu nhập từ các dịch vụ tài chính và lợi nhuận từ hoạt động đầu tư ngày càng góp phần quan trọng vào tổng lợi nhuận hoạt động kinh doanh của các ngân hàng thương mại tại Việt Nam. Tuy vậy, các hoạt động đầu tư chứng khoán, đầu tư bất động sản hay kinh doanh ngoại tệ luôn là những hoạt động tiềm ẩn nhiều rủi ro đối với các ngân hàng thương mại Việt Nam đặc biệt trong điều kiện khung pháp lý chi phối các hoạt động này ở Việt Nam vẫn trong giai đoạn chưa hoàn thiện và năng lực quản trị rủi ro của bản thân các ngân hàng thương mại Việt Nam vẫn còn nhiều hạn chế.

Các nghiên cứu trước đây về mối quan hệ giữa đa dạng hóa hoạt động và hiệu quả hoạt động của các ngân hàng thương mại vẫn còn nhiều kết quả trái ngược nhau về mối quan hệ giữa 2 yếu tố này. Một số nghiên cứu trước cho rằng việc đa dạng hóa hoạt động kinh doanh giúp cho các ngân hàng thương mại giảm thiểu được rủi ro và gia tăng hiệu quả hoạt động (Nguyen và cộng sự, 2012; Deng và cộng sự, 2013). Bên cạnh đó, việc đa dạng hóa hoạt động còn giúp nâng cao chất lượng nguồn thu nhập của các ngân hàng thương mại thông qua việc tăng cường vai trò trung gian tài chính và việc giảm thiểu vấn đề bất cân xứng thông tin trong hoạt động kinh doanh (Baele và cộng sự 2007; Kohler, 2014). Trái lại, cũng có những nghiên cứu chỉ ra rằng không có mối quan hệ rõ ràng giữa việc đa dạng hóa hoạt động với khả năng sinh lợi hay mức độ rủi ro của các ngân hàng thương mại. Cụ thể, Cebenoyan và Strahan (2004) chỉ ra rằng các ngân hàng thương mại có mức độ đa dạng hóa hoạt động kinh doanh cao thường phải đối mặt với nhiều rủi ro hơn và thường duy trì tỷ lệ đòn bẩy tài chính cao. Điều này làm ảnh hưởng nghiêm trọng đến lợi nhuận của các đơn vị này trong trường hợp môi trường kinh doanh có những biến động xấu. Bên cạnh đó, một số nghiên cứu khác về các ngân hàng thương mại tại EU và Mỹ cũng cho thấy các ngân hàng thương mại càng triển khai nhiều sản phẩm, dịch vụ tài chính bên ngoài hoạt động tín dụng và huy động vốn thông thường càng phải đối mặt với nhiều rủi ro và có lợi nhuận biến động bất thường mặc dù mối quan hệ tác động này có thể thay đổi tùy thuộc vào quy mô, đặc điểm sở hữu và loại hình sản phẩm, dịch vụ tài chính phi lãi mà các đơn vị này cung cấp cho thị trường (DeYoung và Rice, 2004; Stiroh và Rumble, 2006; Lepetit và cộng sự, 2008).

Để xác định mối quan hệ giữa đa dạng hóa và hiệu quả kinh doanh của các ngân hàng thương mại tại Việt Nam, các tác giả sử dụng mô hình nghiên cứu được đề xuất bởi Stiroh và Rumble (2006), Goddard và cộng sự, (2008), Sanya và Wolfe (2011). Các tác giả sử dụng chỉ tiêu ROAA (Return on Average Assets – Lợi nhuận ròng trên tổng tài sản bình quân) là thước đo hiệu quả kinh doanh và chỉ số AHHI (Adjusted Herfindahl Hirschman Index - chỉ số Herfindahl Hirschman hiệu chỉnh) để đo lường mức độ đa dạng hóa thu nhập và mức độ đa dạng hóa phân bổ tài sản của các ngân hàng thương mại tại Việt Nam. Ngoài ra, các tác giả cũng bổ sung vào mô hình nghiên cứu chỉ tiêu tăng trưởng GDP hằng năm và tỷ lệ lạm phát hàng năm để kiểm soát những thay đổi vĩ mô của nền kinh tế như một số nghiên cứu thực nghiệm thường áp dụng.

Các nghiên cứu thực nghiệm về mối quan hệ giữa đa dạng hóa và hiệu quả hoạt động của ngân hàng thường tập trung lấy mẫu quan sát chủ yếu ở Mỹ và các quốc gia phát triển. Có rất ít nghiên cứu về vấn đề này tại các nền kinh tế mới nổi và đặc biệt chưa có nghiên cứu nào được tiến hành riêng biệt cho các ngân hàng thương mại tại Việt Nam. Do vậy, đóng góp của nghiên cứu này đó là xác định rõ mối quan hệ giữa việc đa dạng hóa thu nhập và đa dạng hóa phân bổ tài sản đến hiệu quả kinh doanh của các ngân hàng thương mại tại Việt Nam. Đây là vấn đề không chỉ liên quan trực tiếp đến bản thân các ngân hàng thương mại mà đó còn là một đề tài được các cơ quan quản lý hoạt động ngân hàng tại Việt Nam hết sức lưu tâm nhằm đưa ra các chính sách định hướng phát triển và đảm bảo sự ổn định của hệ thống ngân hàng.

Kết quả của nghiên cứu đã chỉ ra được rằng việc đa dạng hóa nguồn thu nhập và đa dạng hóa phân bổ tài sản giúp tăng cường khả năng sinh lợi của các ngân hàng thương mại tại Việt Nam

2. Cơ sở lý thuyết và các nghiên cứu thực nghiệm

Các nghiên cứu thực nghiệm hiện nay về hoạt động của các ngân hàng thương mại vẫn chưa đưa ra được câu trả lời thuyết phục cho câu hỏi rằng “Các ngân hàng thương mại có nên đa dạng hóa các dịch vụ, sản phẩm tài chính và tăng cường sự hiện diện tại các vùng lãnh thổ và quốc gia khác nhau hay không ?”. Trái lại, các nghiên cứu trước đây đưa đến 2 luồng quan điểm trái ngược nhau về mối quan hệ giữa đa dạng hóa thu nhập và hiệu quả hoạt động của các ngân hàng thương mại (Berger và cộng sự 2010).

Một luồng quan điểm cho rằng việc đa dạng hóa giúp cho các ngân hàng thương mại tăng cường hiệu quả hoạt động và mức độ ổn định. Các quan điểm này xuất phát từ lý thuyết hiệu quả kinh tế theo quy mô (Economic of Scale). Theo đó, việc các ngân hàng thương mại mở rộng hay phát triển các sản phẩm, dịch vụ tài chính mới hay mở rộng phạm vi hoạt động trong phạm vi quốc gia hoặc quốc tế sẽ giúp cho các đơn vị này chia sẻ các chi phí cố định và tận dụng được năng lực quản lý cho các sản phẩm, dịch vụ tài chính khác nhau hay cho các chi nhánh tại các vùng lãnh thổ và quốc gia khác nhau (Drucker và Puri, 2009). Bên cạnh đó, việc đa dạng hóa các sản phẩm, dịch vụ cũng giúp các ngân hàng thương mại đáp ứng được tối đa nhu cầu về các dịch vụ tài chính hay kích thích việc sử dụng các dịch vụ tài chính khác nhau của các khách hàng sẵn có tại ngân hàng từ đó góp phần gia tăng lợi nhuận cho bản thân các ngân hàng.

Nghiên cứu của Sanya và Wolfe (2011) phân tích mẫu quan sát gồm các ngân hàng thương mại từ 11 nền kinh tế mới nổi trong giai đoạn từ năm 2000 đến năm 2007 đã chỉ ra rằng đa dạng hóa giúp tăng cường khả năng sinh lời và mức độ ổn định của các ngân hàng thương mại. Tiếp theo, nghiên cứu của Kohler (2014) về các ngân hàng thương mại ở Đức chỉ ra rằng các khả năng sinh lời và mức độ rủi ro của các ngân hàng theo xu hướng bán lẻ được cải thiện rõ nét khi các đơn vị này tăng cường cung cấp các sản phẩm, dịch vụ tài chính bên ngoài hoạt động cho vay truyền thống. Mặt khác, nghiên cứu của Lee và cộng sự (2014) về cấu trúc tài chính và việc tái cấu trúc của các ngân hàng thương mại tại 29 quốc gia thuộc khu vực Châu Á Thái Bình Dương cũng cho thấy các ngân hàng có khả năng cải thiện được hiệu quả hoạt động khi thực hiện đa dạng hóa. Ngoài ra, Saghi-Zedek (2016) nghiên cứu tác động của cấu trúc sở hữu đến sự đa dạng hóa của các ngân hàng tại Châu Âu đã cho thấy rằng các ngân hàng bị chi phối bởi các ngân hàng khác, các tổ chức đầu tư hay các doanh nghiệp công nghiệp có khả năng sinh lời tốt hơn các đơn vị khác. Ngoài ra, tác giả này cũng chứng minh rằng việc đa dạng hóa hoạt động giúp cải thiện khả năng sinh lời, giảm thiểu mức độ biến động của thu nhập và khả năng phá sản của các đơn vị này. Bên cạnh đó, nghiên cứu của Sissy và cộng sự (2017) sử dụng mẫu quan sát gồm 320 ngân hàng thương mại tại 29 quốc gia Châu Phi đã nhận thấy rằng các lợi nhuận của các ngân hàng thương mại được cải thiện khi các đơn vị này mở rộng phạm vi hoạt động xuyên biên giới. Cụ thể hơn, nghiên cứu của Deng và Elyasiani (2008) chỉ ra rằng việc các ngân hàng mở rộng mạng lưới hoạt động ở các quốc gia khác nhau giúp cho các đơn vị này có cơ hội tiếp cận được các thị trường vốn tại các quốc gia khác nhau và điều này giúp giảm bớt chi phí nguồn vốn và góp phần gia tăng lợi nhuận. Mặt khác, nghiên cứu này cũng chứng minh được rằng các ngân hàng đa quốc gia cũng có khả năng giảm bớt gánh nặng về thuế, từ đó, làm gia tăng lợi nhuận cho các cổ đông vì các đơn vị này có thể điều chuyển lợi nhuận từ các quốc gia có thuế suất cao sang các quốc gia có mức thuế suất thấp hơn.

Trái ngược quan điểm với các nghiên cứu trên, cũng có rất nhiều nghiên cứu thực nghiệm lại chỉ ra rằng việc đa dạng hóa hoạt động làm gia tăng rủi ro và làm suy giảm lợi nhuận của các ngân hàng thương mại. Quan điểm này xuất phát từ lập luận cho rằng các ngân hàng thương mại thực hiện đa dạng hóa sẽ bị pha loãng lợi thế so sánh trong công tác quản trị vì việc đa dạng hóa làm cho phạm vi hoạt động các đơn vị này vượt quá lĩnh vực chuyên môn hiện tại (Klein và Saidenberg, 1998). Mặt khác, việc đa dạng hóa hoạt động làm cho ngân hàng phải gánh chịu thêm các áp lực cạnh tranh từ các lĩnh vực mới (Winton, 1999). Ngoài ra, việc đa dạng hóa cũng làm gia tăng chi phí đại diện trong hoạt động vì ngân hàng phải thực hiện thuê thêm nhân sự để quản lý các mảng hoạt động kinh doanh mới phát sinh (Deng và Elyasiani, 2008) . Cụ thể, nghiên cứu của Acharya và cộng sự (2006) đã chỉ ra mối quan hệ cùng chiều giữa việc gia tăng tỷ trọng thu nhập phi lãi trong tổng thu nhập với việc suy giảm khả năng sinh lời của các ngân hàng thương mại vì các tác giả này cho rằng việc đa dạng hóa hoạt động làm suy giảm năng lực quản lý và giám sát các khoản mục tín dụng của ngân hàng (điều này dẫn đến các khoản mục tín dụng không đảm bảo chất lượng và làm suy giảm lợi nhuận). Tương tự, nghiên cứu của Lepetit và cộng sự (2008) nhằm tìm hiểu mối quan hệ giữa rủi ro và việc đa dạng hóa sản phẩm của các ngân hàng thương mại Châu Âu trong giai đoạn năm 1996 đến năm 2002 đã chỉ ra rằng các ngân hàng thương mại có rủi ro tín dụng cao lại là các đơn vị có xu hướng tăng cường triển khai các sản phẩm, dịch vụ bên ngoài hoạt động tín dụng truyền thống. Bên cạnh đó, nghiên cứu của Berger và cộng sự 2010 đã cho kết quả là việc đa dạng hóa sản phẩm dịch vụ và đa dạng hóa vùng lãnh thổ hoạt động của các ngân hàng tại Trung Quốc làm gia tăng chi phí và suy giảm lợi nhuận của các đơn vị này. Ngoài ra, Delpachitra và Lester (2013) nghiên cứu việc đa dạng hóa của các ngân hàng tại Úc giai đoạn từ năm 2000 đến năm 2009 cho thấy rằng việc đa dạng hóa thu nhập của ngân hàng không góp phần cải thiện lợi nhuận và cũng không giúp giảm thiểu rủi ro hoạt động.

Trên thực tế, các vụ phá sản hay khó khăn của các ngân hàng thương mại tại Mỹ trong những năm gần đây ủng hộ cả 2 quan điểm nêu trên. Cụ thể, các bằng chứng ủng hộ quan điểm đa dạng hóa góp phần cải thiện lợi nhuận và giảm thiểu rủi ro như: việc phá sản của ngân hàng Continental Illinoi tại Mỹ vào năm 1984, được xem là vụ phá sản ngân hàng lớn nhất tại Mỹ tính đến thời điểm bấy giờ, có nguyên nhân chủ yếu xuất phát từ việc ngân hàng này tập trung quá mức vào các khoản cho vay trong lĩnh vực năng lượng. Vụ sụp đổ của ngân hàng New England trong gian đoạn 1989 - 1991 có nguyên nhân từ việc ngân hàng này tập trung quá nhiều vào các khoản cho vay bất động sản thương mại tại khu vực New England. Trái lại, những bằng chứng ủng hộ việc đa dạng hóa làm suy giảm lợi nhuận và làm tăng mức độ rủi ro của các ngân hàng như: các rủi ro tín dụng phát sinh từ việc đa dạng hóa quá nhanh của Bank of America và Credit Lyonnais trong những năm 1980. Gần nhất, cuộc khủng hoảng kinh tế 2008 có nguyên nhân từ việc các ngân hàng thương mại tại Mỹ tham gia quá mức vào thị trường trái phiếu thứ cấp liên quan đến tín dụng bất động sản (Berger và cộng sự 2010).

3. Dữ liệu và mô hình nghiên cứu

3.1. Dữ liệu nghiên cứu

Để xác định mối quan hệ giữa đa dạng hóa thu nhập và đa dạng hóa phân bổ tài sản đến hiệu quả hoạt động của các ngân hàng thương mại tại Việt Nam, các tác giả thực hiện thu thập dữ liệu của 32 ngân hàng thương mại tại Việt Nam trong giai đoạn từ năm 2000 đến năm 2017. Các chỉ số tài chính của các ngân hàng thương mại được lấy từ nguồn dữ liệu Bankscope, các chỉ số thể hiện các đặc điểm vĩ mô của nền kinh tế Việt Nam được lấy từ nguồn dữ liệu IMF.

3.1.1. Biến phụ thuộc trong mô hình

Để đo lường khả năng sinh lợi của các ngân hàng thương mại, các tác giả sử dụng chỉ tiêu ROAA (Return on Average Assets - Tỷ lệ lợi nhuận ròng/tổng tài sản bình quân). Chỉ tiêu này đã được sử dụng để đo lường hiệu quả hoạt động của các ngân hàng thương mại trong các nghiên cứu của Berger và cộng sự (2010), Sanya và Wolfe (2011), Nguyen và cộng sự (2012).

3.1.2. Các biến độc lập trong mô hình

* Các biến giải thích đo lường mức độ đa dạng hóa của các ngân hàng thương mại

Các tác giả đo lường mức độ đa dạng hóa hoạt động của các ngân hàng thương mại ở 2 góc độ khác nhau: sự đa dạng hóa trong thu nhập và sự đa dạng trong việc phân bổ tài sản.

Để đo lường mức độ đa dạng hóa trong thu nhập của các ngân hàng, các tác giả áp dụng phương pháp được sử dụng trong các nghiên cứu của Stiroh và Rumble (2006), Goddard và cộng sự (2008). Theo đó, các tác giả tính chỉ số Herfindahl Hirschman hiệu chỉnh (AHHI - Adjusted Herfindahl Hirschman Index) cho tất cả các quan sát trong mẫu nghiên cứu theo công thức sau:

AHHINOI = 1 – [(NII/NOI)2 + (NON/NOI)2]

Trong đó:

NOI: Net operation income - Lợi nhuận ròng từ hoạt động

NII: Net interest income - Lợi nhuận ròng từ hoạt động cho vay

NON: Non interest income - Lợi nhuận ròng từ các hoạt động kinh doanh khác của ngân hàng không bao gồm lợi nhuận ròng từ hoạt động cho vay.

Chỉ số AHHINOI đo lường mức độ đa dạng hóa trong hoạt động kinh doanh của các ngân hàng thương mại. Chỉ số này có giá trị biến động trong khoảng từ 0 - 0.5. Cụ thể, nếu mức độ đa dạng hóa bằng 0, nghĩa là nguồn lợi nhuận ròng từ hoạt động kinh doanh của ngân chỉ từ một nguồn duy nhất là lợi nhuận ròng từ hoạt động cho vay hay lợi nhuận ròng từ các hoạt động kinh doanh khác của ngân hàng, chỉ số này sẽ có giá trị 0. Ngược lại, khi giá trị của chỉ số này bằng 0.5 nghĩa là ngân hàng đã đa dạng hóa lợi nhuận hoạt động kinh doanh ở mức cao nhất.

Để tăng cường tính chặt chẽ và khách quan cho nghiên cứu, tác giả tiến hành đo lường thêm mức độ đa dạng hóa của các ngân hàng thông qua việc đo lường mức độ đa dạng trong việc phân bổ tài sản. Dựa theo phương pháp đo lường mức độ đa dạng hóa trong việc phân bổ tài sản được sử dụng trong nghiên cứu của Elsas và cộng sự (2010), các tác giả tính toán chỉ số AHHIOEA cho các tài sản sinh lời của các ngân hàng thương mại trong nghiên cứu theo công thức sau:

AHHIOEA = 1 – {[(LOAN / (LOAN + OEA)]2 + [OEA / (LOAN + OEA)]2}

Trong đó:

LOAN: tổng dư nợ tín dụng ròng.

OEA: tổng tài sản sinh lời của ngân hàng không bao gồm khoản mục tín dụng.

* Các biến giải thích thể hiện những đặc điểm của các ngân hàng thương mại

Tương tự các nghiên cứu Berger và cộng sự (2010), nghiên cứu của Kohler (2014), các tác giả cũng đưa vào mô hình nghiên cứu các biến thể hiện những đặc điểm riêng của các ngân hàng thương mại có thể ảnh hưởng đến tác động của việc đa dạng hóa đến hiệu quả hoạt động của các đơn vị này. Những biến giải thích thể hiện những đặc điểm của các ngân hàng thương mại như: quy mô tổng tài sản, tỷ lệ tổng chi phí/tổng thu nhập, tốc độ tăng trưởng tổng tài sản, tỷ lệ vốn chủ sở hữu/tổng tài sản, tỷ lệ tiền gửi khách hàng/tổng tài sản, tỷ lệ dư nợ tín dụng/tổng tài sản, tỷ lệ nợ quá hạn/tổng dư nợ tín dụng.

Biến quy mô tổng tài sản ngân hàng được xác định bằng Logarith tự nhiên tổng giá trị tài sản của ngân hàng thương mại. Theo lý thuyết hiệu suất theo quy mô thì các ngân hàng có quy mô tổng tài sản lớn có thể tiết giảm được chi phí trong hoạt động huy động vốn, tăng cường hiệu quả trong hoạt động cho vay và có thể chia sẻ các chi phí quản lý cố định cho nhiều các sản phẩm dịch vụ khác nhau. Do vậy, các nghiên cứu của Ioannidis và cộng sự (2010), Matousek và Stewart (2009) đều cho rằng các ngân hàng có quy mô tổng tài sản lớn hơn thì sẽ có khả năng sinh lợi cao hơn các đơn vị khác.

Các tác giả sử dụng chỉ số tỷ lệ chi phí/thu nhập để đo lường mức độ hiệu quả hoạt động của các ngân hàng thương mại. Các ngân hàng có mức độ hiệu quả hoạt động cao thường có khả năng tiết giảm chi phí và tăng cường chất lượng của các nguồn thu từ các sản phẩm và dịch vụ tài chính và từ đó, làm gia tăng mức độ an toàn và khả năng sinh lợi của các đơn vị này (DeYoung và Rice, 2004).

Có 2 quan điểm trái ngược nhau về tác động của tăng trưởng quy mô tổng tài sản đến mức độ an toàn và khả năng sinh lời của các ngân hàng thương mại. Một quan điểm cho rằng, việc tăng trưởng quy mô tổng tài sản quá nhanh tiềm ẩn nhiều rủi ro và có thể làm suy giảm lợi nhuận của các ngân hàng. Cụ thể, Fu và cộng sự (2014) cho rằng các nước trong khu vực Đông Nam Á trong một thời gian dài áp dụng chính sách mở rộng tín dụng ngân hàng để kích thích sự phát triển của nền kinh tế. Các ngân hàng tại các quốc gia này được sử dụng như một kênh dẫn vốn cho các lĩnh vực kinh tế ưu tiên của quốc gia. Và điều này làm cho quy mô tài sản của các ngân hàng tăng trưởng nhanh chóng. Tuy nhiên, điều này cũng làm cho các ngân hàng mất đi động lực để xây dựng một chính sách tín dụng hợp lý và an toàn. Kết quả là các đơn vị này phải đối mặt với sự gia tăng nhanh chóng rủi ro tín dụng và sụt giảm lợi nhuận. Cùng quan điểm trên, Abedifar và cộng sự (2013) cho rằng việc tăng trưởng quy mô tổng tài sản quá nhanh có thể dẫn đến những rủi ro về đạo đức hay làm phát sinh những sự lựa chọn bất lợi trong hoạt động kinh doanh nếu các ngân hàng nới lỏng các tiêu chuẩn đánh giá và giám sát các khoản cho vay. Trái lại, cũng có quan điểm cho rằng việc tăng trưởng tổng quy mô tài sản một cách nhanh chóng là biểu hiện của việc tăng cường đầu tư và đa dạng hóa hoạt động kinh doanh của ngân hàng. Và đây là một dấu hiệu tốt cho việc tăng cường mức độ an toàn và hiệu quả kinh doanh của các ngân hàng.

Chỉ tiêu vốn chủ sở hữu/tổng tài sản thể hiện năng lực vốn chủ sở hữu của các ngân hàng thương mại. Các nghiên cứu của Pasiouras và Kosmidou (2007), Mirzaei và cộng sự (2013) đều chỉ ra rằng nguồn vốn chủ sở hữu dồi dào của một ngân hảng sẽ làm tăng mức độ uy tín của bản thân đơn vị này, góp phần giảm thiểu chi phí huy động vốn, rủi ro phá sản và nâng cao hiệu quả hoạt động.

Tỷ lệ tiền gửi/tổng tài sản thể hiện khả năng thanh khoản của các ngân hàng thương mại. Nghiên cứu của Wagner (2007) đã chỉ ra rằng chỉ số này có tác động tích cực đến khả năng sinh lời và mức độ ổn định của các ngân hàng.

Tỷ lệ dư nợ tín dụng/tổng tài sản thể hiện mức độ ưu tiên của ngân hàng thương mại đối với hoạt động tín dụng truyền thống. Các ngân hàng thương mại có tỷ lệ này càng cao thì khả năng sinh lời càng tốt. Tuy nhiên, các đơn vị cũng phải đối mặt với sự gia tăng của rủi ro tín dụng. Cụ thể, Bourkhis và Nabi (2013) chỉ ra rằng tỷ lệ dư nợ tín dụng/tổng tài sản có tương quan nghịch với mức độ ổn định của các ngân hàng thương mại. Tuy vậy, Kohler (2014) lại cho rằng các ngân hàng thương mại tập trung nhiều vào hoạt động tín dụng sẽ ít rủi ro và có mức độ ổn định tốt hơn các đơn vị khác.

* Các biến giải thích thể hiện các đặc điểm vĩ mô của nền kinh tế

Trong mô hình của các nghiên cứu thực nghiệm trong lĩnh vực ngân hàng, các tác giả thường đưa vào các biến kiểm soát thể hiện những đặc điểm vĩ mô của nền kinh tế như: tỷ lệ tăng trưởng GDP hàng năm và tỷ lệ lạm phát hàng năm. Do vậy, trong nghiên cứu này, các tác giả cũng đưa vào mô hình nghiên cứu 2 biến giải thích là GDP_Gro và InfRate để thể hiện tốc độ tăng trưởng GDP và tỷ lệ lạm phát hàng năm của nền kinh tế Việt Nam trong giai đoạn nghiên cứu. Bởi lẽ, tỷ lệ tăng trưởng GDP và tỷ lệ lạm phát của nền kinh tế là 2 yếu tố vĩ mô có tác động trực tiếp đến khả năng sinh lợi và mức độ rủi ro của các ngân hàng thương mại.

3.2. Mô hình nghiên cứu

Trên cơ sở tham khảo mô hình nghiên cứu của Stiroh và Rumble (2006), Acharya và cộng sự (2006), Sanya và Wolfe (2011), các tác giả thực hiện ước lượng trên mô hình nghiên cứu như sau:

Bank profitability = f (Diversication, Bankspecific, Controls)

Cụ thể hơn, mô hình nghiên cứu có dạng chi tiết như sau:

Yit = β1DIVit + β2BSit + β3MACit + εit

Trong đó, i và t tương ứng với ngân hàng thương mại thứ i tại năm t. Yit là biến phụ thuộc thể hiện khả năng sinh lợi của các ngân hàng thương mại. DIVit là biến giải thích thể hiện mức độ đa dạng hóa trong thu nhập hay mức độ đa dạng hóa trong việc phân bổ tài sản của các ngân hàng thương mại. BSit là vector các đặc điểm cụ thể của các ngân hàng thương mại có ảnh hưởng đến hiệu quả hoạt động của các đơn vị này. MACit là vector các yếu tố vĩ mô của nền kinh tế Việt Nam ảnh hưởng trực tiếp đến khả năng sinh lợi của các ngân hàng thương mại. β1, β2 và β3 là các vector hệ số hồi quy của các biến giải thích trong mô hình, εit là sai số ngẫu nhiên trong mô hình nghiên cứu.

3.3. Mô tả dữ liệu nghiên cứu

Các tác giả sử dụng dữ liệu các báo cáo tài chính và báo cáo kết quả hoạt động kinh doanh của các ngân hàng thương mại Việt Nam trong giai đoạn năm 2000 đến 2017. Mẫu dữ liệu nghiên cứu bao gồm 32 ngân hàng thương mại đang hoạt động tại Việt Nam. Dữ liệu của nghiên cứu này thuộc dạng dữ liệu bảng không cân xứng vì sự không đồng nhất về tính sẵn có của các dữ liệu báo cáo tài chính theo từng năm của các ngân hàng trong mẫu quan sát. Danh sách các ngân hàng thương mại trong mẫu quan sát được trình bày chi tiết trong bảng 1.

Bảng số 2 và 3 trình bày thống kê mô tả các biến phụ thuộc và ma trận tương quan của các biến phụ thuộc trong mô hình nghiên cứu.

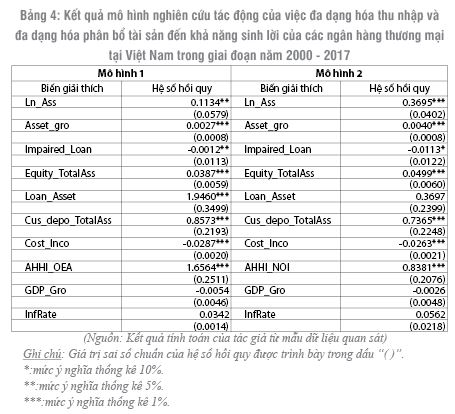

Giải thích các biến trong mô hình nghiên cứu: Ln_Ass: Logarit tự nhiên tổng giá trị tài sản của các ngân hàng thương mại, Asset_gro: tốc độ tăng trưởng tổng tài sản hàng năm của các ngân hàng, Impaired_Loan: tỷ lệ nợ quá hạn/tổng dư nợ tín dụng, Equity_TotalAss: tỷ lệ vốn chủ sở hữu/tổng tài sản, Loan_Asset: tỷ lệ dư nợ tín dụng/tổng tài sản, Cus_depo_TotalAss: tỷ lệ tiền gửi khách hàng/tổng tài sản, Cost_Inco: tỷ lệ tổng chi phí/tổng thu nhập, AHHI_NOI: hệ số Herfindahl Hirschman đo lường mức độ đa dạng hóa thu nhập của các ngân hàng, AHHI_OEA: hệ số Herfindahl Hirschman đo lường mức độ đa dạng hóa trong việc phân bổ tài sản của các ngân hàng, InfRate: tỷ lệ lạm phát của nền kinh tế Việt Nam, GDP_Gro: tốc độ tăng trưởng tổng sản phẩm quốc nội của Việt Nam.

Từ kết quả ma trận hệ số tương quan của các biến trong mô hình nghiên cứu được trình bày trong Bảng 3, ta có thể thấy rằng biến AHHI_NOI, thể hiện mức độ đa dạng hóa trong việc phân bổ thu nhập, và biến AHHI_OEA, đại diện mức độ đa dạng hóa trong việc phân bổ tài sản, có tương quan thuận với biến ROAA, khả năng sinh lợi của các ngân hàng thương mại. Các biến đại diện cho các đặc điểm của các ngân hàng thương mại như: Ln_Ass, Impaired_Loan, Loan_Asset, Cost_Inco có tương quan nghịch với biến ROAA. Trong khi đó, tốc độ tăng trưởng tổng tài sản, tỷ lệ vốn chủ sở hữu/tổng tài sản, tỷ lệ tiền gửi khách hàng/tổng tài sản (đại diện bởi biến Asset_gro, Equity_TotalAss và Cus_depo_TotalAss) lại có tương quan cùng chiều với khả năng sinh lời của các ngân hàng thương mại.

4. Kết quả nghiên cứu và thảo luận

Kết quả mô hình nghiên cứu tác động của việc đa dạng hóa hoạt động đến khả năng sinh lợi của các ngân hàng thương mại được trình bày trong bảng 4. Mô hình 1 và mô hình 2 lần lượt thể hiện tác động của việc đa dạng hóa thu nhập và đa dạng hóa trong việc phân bổ tài sản đến chỉ tiêu ROAA, khả năng sinh lợi của các ngân hàng thương mại. Từ kết quả của 2 mô hình nghiên cứu, ta có thể thấy rằng việc đa dạng hóa thu nhập và đa dạng hóa trong việc phân bổ tài sản đều có tác động tích cực làm tăng khả năng sinh lời của các ngân hàng thương mại. Kết quả này tương đồng với các kết quả nghiên cứu của Drucker và Puri (2009), Sanya và Wolfe (2011), Kohler (2014), Lee và cộng sự (2014) đã được trình bày. Qua đó, ta có thể thấy rằng việc đa dạng hóa thu nhập và đa dạng hóa việc phân bổ tài sản của các ngân hàng thương mại giúp tăng cường khả năng sinh lời của các đơn vị này. Việc đa dạng hóa các sản phẩm dịch vụ tài chính không chỉ giúp cho các ngân hàng thương mại Việt Nam phân bổ được rủi ro trong hoạt động mà còn giúp cho các đơn vị này tận dụng ưu thế về nguồn khách hàng và mạng lưới hoạt động có để bán chéo các sản phẩm dịch vụ tài chính nhằm gia tăng doanh thu và lợi nhuận. Cụ thể, Drucker và Puri (2009) đã chỉ ra rằng việc ngân hàng thương mại thực hiện đa dạng hóa sâu rộng có thể giúp các đơn vị này chia sẽ chi phí cố định cho các sản phẩm, dịch vụ và các vùng lãnh thổ khác nhau. Đồng thời, việc đa dạng hóa này cũng giúp cho ngân hàng có thể cung cấp đầy đủ các sản phẩm, dịch vụ tài chính cho các đối tượng khách hàng có nhiều nhu cầu khác nhau.

Đối với các biến giải thích thể hiện những đặc điểm của các ngân hàng thương mại, từ kết quả nghiên cứu các tác giả nhận thấy rằng quy mô tổng tài sản và tốc độ tăng trưởng quy mô tổng tài sản đều có ảnh hưởng tích cực đến khả năng sinh lợi của các ngân hàng thương mại tại Việt Nam. Kết quả này trùng khớp với kết quả nghiên cứu của Ioannidis và cộng sự (2010), Matousek và Stewart (2009). Kết quả này chỉ ra rằng các ngân hàng thương mại Việt Nam đã và đang tận dụng được lợi thế theo quy mô của đơn vị mình để tăng cường khả năng sinh lợi và hiệu quả hoạt động. Do vậy, các ngân hàng thương mại Việt Nam nên có chiến lược tăng cường độ phủ của mạng lưới chi nhánh, phòng giao dịch trên khắp các tỉnh thành hay mở rộng hoạt động sang các quốc gia tiềm năng thay vì chỉ tập trung tại các thành phố lớn của Việt Nam như hiện nay. Tuy vậy, việc tăng cường mạng lưới chi nhánh, phòng giao dịch và mở rộng hoạt động kinh doanh phải luôn gắn liền với việc tăng cường công tác kiểm soát rủi ro và nâng cao chất lượng nguồn nhân lực của các ngân hàng thương mại.

Bên cạnh đó, kết quả nghiên cứu cũng cho thấy rằng năng lực vốn chủ sở hữu cũng có tác động rất tích đến khả năng sinh lời của các ngân hàng thương mại. Kết quả này tương đồng với kết quả nghiên cứu của Pasiouras và Kosmidou (2007), Caporale và cộng sự (2012), Mirzaei và cộng sự (2013). Bởi lẽ, các tác giả này cho rằng các ngân hàng thương mại có nguồn vốn chủ sở hữu dồi dào thường có công tác quản trị rủi ro và quản trị hiệu quả kinh doanh tốt hơn các đơn vị khác. Bên cạnh đó, nguồn vốn chủ sở hữu dồi dào còn góp phần tăng cường uy tín của các đơn vị này giúp giảm thiểu chi phí sử dụng vốn và nâng cao khả năng huy động vốn trên thị trường.

Mặt khác, kết quả nghiên cứu cũng cho thấy tỷ lệ tiền gửi khách hàng/tổng tài sản có tác động tích cực đến khả năng sinh lời của các ngân hàng thương mại. Kết quả này trùng khớp với nghiên cứu của Lehar (2005) và Wagner (2007). Các tác giả này cho rằng các ngân hàng thương mại có khả năng huy động vốn tốt sẽ giảm được rủi ro thanh khoản vì có thể huy động vốn từ nhiều nguồn khác nhau khi cần thiết. Mặt khác, các tác giả này cũng chứng minh rằng các ngân hàng có khả năng thanh khoản tốt có nhiều cơ hội đa dạng hóa các sản phẩm và dịch vụ phi lãi từ đó góp phần cải thiện hiệu quả hoạt động và mức độ ổn định của chính các đơn vị này.

5. Kết luận

Khủng hoảng kinh tế toàn cầu năm 2008 đã một lần nữa chứng minh tầm quan trọng của sự ổn định của hệ thống ngân hàng thương mại đối với sự ổn định chung của nền kinh tế mỗi quốc gia. Xác định tác động của việc đa dạng hóa nguồn thu nhập và đa dạng hóa phân bổ tài sản đến khả năng sinh lời và mức độ ổn định của các ngân hàng thương mại là một vấn đề được các nhà điều hành hệ thống ngân hàng, bản thân các ngân hàng thương mại và các nhà nghiên cứu hết sức quan tâm. Tuy nhiên, sự tác động này có thể khác nhau giữa các quốc gia do sự khác biệt về hệ thống pháp luật và các đặc điểm riêng của hệ thống ngân hàng thương mại ở từng quốc gia. Sử dụng mẫu nghiên cứu bao gồm 32 ngân hàng thương mại tại Việt Nam trong giai đoạn năm 2000 – 2017, các tác giả đã xác định được tác động của đa dạng hóa nguồn thu nhập và đa dạng hóa phân bổ tài sản đến khả năng sinh lời của các ngân hàng thương mại đang hoạt động tại Việt Nam.

Kết quả của nghiên cứu đã chỉ ra được rằng việc đa dạng hóa nguồn thu nhập và đa dạng hóa phân bổ tài sản giúp tăng cường khả năng sinh lợi của các ngân hàng thương mại tại Việt Nam. Kết quả nghiên cứu cũng cho thấy quy mô tổng tài sản và quy mô vốn chủ sở hữu của các ngân hàng cũng ảnh hưởng rất tích cực đến hiệu quả hoạt động của các đơn vị này. Kết quả của nghiên cứu giúp cho các nhà điều hành hệ thống ngân hàng và bản thân các ngân hàng thương mại Việt Nam có một định hướng để tăng cường và đa dạng hóa hơn nữa các sản phẩm, dịch vụ tài chính và từ đó giảm dần sự phụ thuộc vào các sản phẩm và dịch vụ tín dụng truyền thống.

Tài liệu tham khảo:

1. Abedifar, P., Molyneux, P., Tarazi, A., 2013. Risk in Islamic banking. Review Finance 17 (6), 2035–2096.

2. Acharya, V., Hasan, I., Saunders, A., 2006. Should banks be persified? Evidence from inpidual bank loan portfolios. Journal of Business 79, 1355–1413.

3. Baele, L., De Jonghe, O., Vennet, R., 2007. Does the stock market value bank persification? Journal of Banking & Finance 31 (2), 1999–2023.

4. Berger, A., N., Hasan, I., Zhou, M., 2010. The effects of focus versus persification on bank performance Evidence from Chinese banks. Journal of Banking & Finance 34, 1417–1435.

5. Bourkhis, K., Nabi, M., 2013. Islamic and conventional bank’s soundness during the 2007–2008 financial crisis. Review of Financial Economics 22 (2), 68–77.

6. Caporale, G.M. et al., 2012. Ratings assignments: Lessons from international banks. Journal of International Money and Finance, 31, 1593-1606.

7. Cebenoyan, S., Strahan, P., 2004. Risk management, capital structure and lending at banks. Journal of Banking & Finance 28 (1), 19–43.

8. Deng, S., Elyasiani, E., 2008. Geographic persification and BHC return and risk performance. Journal of Money, Credit and Banking 40, 1217–1238.

9. Deng, S., Elyasiani, E., Jia, J., 2013. Institutional ownership, persification, and riskiness of bank holding companies. Financial Review 48 (3), 385–415.

10. Delpachitra, S., Lester, L., 2013. Non-interest income: are Australian banks moving away from their traditional businesses? Economic Papers 32 (2), 190– 199.

11. DeYoung, R., Rice, T., 2004. Noninterest income and financial performance at U.S. commercial banks. Financial Review 39 (1), 101–127.

12. Drucker, S., Puri, M., 2009. On loan sales, loan contracting, and lending relationships. Review of Financial Studies 22, 2835–2872.

13. Elsas, R., Hackethal, A., Holzhauser, M., 2010. The anatomy of bank persification. Journal Banking & Finance 34 (6), 1274–1287.

14. Fu, X. , Lin, Y. and Molyneux, P., 2014. Bank competition and financial stability in Asia Pacific. 2014. Journal of Banking & Finance 38, 64 -77.

15. Goddard, J., McKillop, D., Wilson, J., 2008. The persification and financial performance of US credit unions. Journal of Banking & Finance 32 (2), 1836–1849.

16. Ioannidis, C. et al., 2010. Assessing bank soundness with classification techniques. Omega, 38: 345-357.

17. Lepetit, L., Nys, E., Rous, P., Tarazi, A., 2008. Bank income structure and risk: an empirical analysis of European banks. Journal of Banking & Finance 32 (8), 1452–1467.

18. Lee, C., Hsieh, M., Yang, S., 2014. The relationship between revenue persification and bank performance: do financial structures and financial reforms matter? Japan and World Economy 29 (1), 18–35.

19. Lehar, A., 2005. Measuring systemic risk: a risk management approach. Journal of Banking & Finance 29 (10), 2577–2603.

20. DeYoung, R., Roland, K., 2001. Product mix and earnings volatility at commercial banks: evidence from a degree of total leverage model. Journal of Financial Intermediation 10 (1), 54–84.

21. Klein, P., Saidenberg, M., 1998. Diversification, organization, and efficiency: Evidence from bank holding companies. Working Paper, Federal Reserve Bank of New York.

22. Köhler, M., 2014. Does non-interest income make banks more risky? Retail- versus investment-oriented banks. Review Finanance Economic 23 (3), 82–193.

23. Matousek, R. and Stewart, C., 2009. A note on ratings of international bank. Journal of Financial Regulation and Compliance, 17: 146-155.

24. Pasiouras, F. and Kosmidou, K., 2007. Factors influencing the profitability of domestic and foreign commercial banks in the European Union. Research in International Business and Finance, 21: 222–237.

25. Nguyen, M., Skully, M., Perera, S., 2012. Market power, revenue persification and bank stability: evidence from selected South Asian countries. Journal Int. Finance Markets, Inst. Money 22 (4), 897–912.

26. Mirzaei, A. et al., 2014. Does market structure matter on banks’ profitability and stability? Emerging vs. advanced economies. Journal of Banking & Finance, 37: 2920-2937.

27. Sanya, S., Wolfe, S., 2011. Can banks in emerging economies benefit from revenue persification? Journal Finance & Services Res. 40 (1), 79–101.

28. Saghi-Zedek, N., 2016. Product persification and bank performance: does ownership structure matter? J. Bank. Finance 71 (3), 154–167.

29. Sissy, A., Amidu, M., Abor, J.Y., 2017. The effects of revenue persification and cross-border banking on risk and return of banks in Africa. Research in International Business and Finance 40 (1), 1–18.

30. Stiroh, K., Rumble, 2006. The dark side of persification: the case of US financial holding companies. Journal of Banking & Finance 30 (8), 2131–2161.

31. Wagner, W., 2007. The liquidity of bank assets and banking stability. Journal of Banking & Finance 31 (1), 121–139.

32. Winton, A., 1999. Don’t put all your eggs in one basket? Diversification and specialization in lending. Working Paper, University of Minnesota.

TS. Lâm Thanh Phi Quỳnh

ThS. Nguyễn Đăng Khoa

ThS. Nguyễn Thị Lệ Huyền

TCNH số 19/2019

https://tapchinganhang.gov.vn