Tóm tắt: Chỉ vài ngày trước khi phá sản, Silicon Valley Bank (SVB) vẫn được xem là một tổ chức tài chính uy tín trong giới công nghệ khi cung cấp dịch vụ cho hàng nghìn startup tại Mỹ. Tuy nhiên, chỉ trong hơn 48 giờ, ngân hàng 40 tuổi này bất ngờ sụp đổ. Sự sụp đổ quá nhanh và bất ngờ của SVB là “thảm kịch” ngân hàng lớn nhất ở Mỹ kể từ khi ngân hàng Washington Mutual tan rã vào năm 2008. Bài viết mong muốn đem đến cho người đọc những phân tích, đánh giá với những số liệu cụ thể, trực quan về những vấn đề xoay quanh vụ ngân hàng SVB phá sản, thông qua việc trả lời các câu hỏi: Tại sao SVB phá sản? SVB phá sản có tạo hiệu ứng domino đối với hệ thống ngân hàng tại Mỹ không? Người gửi tiền của SVB có bị mất tiền hay không? Và bài học gì rút ra cho các ngân hàng?

Từ khóa: Silicon Valley Bank (SVB), ngân hàng Mỹ phá sản.

SILICON VALLEY BANK BANKRUPTCY - LESSONS LEARNED FOR BANKS

Abstract: Just a few days before bankruptcy, Silicon Valley Bank (SVB) is still considered a prestigious financial institution in the technology world as providing services to thousands of startups in the US. However, in just over 48 hours, this 40-year-old bank suddenly collapsed. The sudden and rapid collapse of SVB is the biggest banking “tragedy” in the US since the dissolution of Washington Mutual Bank in 2008. The article wishes to provide readers with analysis and assessment with specific and intuitive data on issues relating to the bankruptcy of SVB by answering the questions: why was SVB bankrupt? Will SVB’s bankruptcy create a domino effect on the US banking system? Will SVB’s depositors lose money? And what lessons can be learned for banks?

Keywords: SVB, bankruptcy of the American Banks.

Đối mặt với khủng hoảng vốn và tình trạng khách hàng đồng loạt rút tiền đột ngột, SVB đã phá sản vào sáng ngày 10/3/2023 và được Cơ quan Quản lí Liên bang Mỹ tiếp quản. Theo Tổng công ty Bảo hiểm tiền gửi Liên bang Mỹ (FDIC) - một cơ quan độc lập của Chính phủ Mỹ cung cấp bảo hiểm cho người gửi tiền tại các ngân hàng nước này, mặc dù tương đối ít được biết đến bên ngoài thung lũng Silicon, SVB vẫn nằm trong số 20 ngân hàng thương mại (NHTM) hàng đầu của Mỹ.

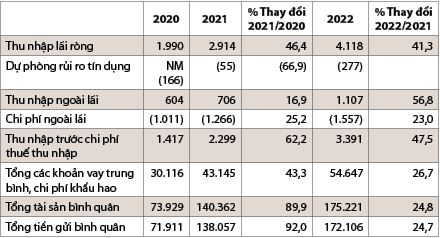

SVB được thành lập năm 1983, phục vụ nhóm đối tượng khách hàng đặc biệt, là các công ty khởi nghiệp về công nghệ và chăm sóc sức khỏe. Trước khi phá sản, ngân hàng này có 212 tỉ USD1 tài sản, là ngân hàng lớn thứ 16 tại Mỹ. Hoạt động của SVB rất phát triển, được thể hiện ở Bảng 1.

Bảng 1: Báo cáo kết quả kinh doanh của SVB năm 2021 - 2022

Đơn vị tính: Triệu USD

Nguồn: Tác giả dịch từ https://www.sec.gov2

Thu nhập trước chi phí thuế thu nhập (Income before income tax expense) của SVB đã tăng lên 3.391 tỉ USD vào năm 2022, so với 2.299 tỉ USD vào năm 2021.

Vậy nguyên nhân gì khiến SVB phá sản?

1. Lí do SVB sụp đổ

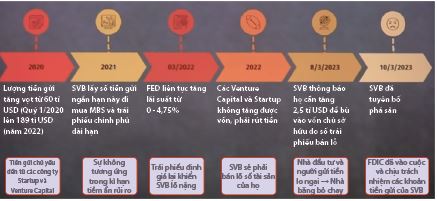

Một cách ngắn gọn, SVB đã phá sản vì nguyên nhân kinh điển: Khách hàng đồng loạt rút tiền, tháo chạy khỏi ngân hàng. Nhưng câu chuyện đằng sau phức tạp hơn được tóm tắt trong Hình 1.

Hình 1: Tóm tắt dòng thời gian sự kiện SVB phá sản

SVB là ngân hàng chuyên phục vụ các công ty công nghệ và ngân hàng này có sự phát triển thần tốc khi những năm gần đây có rất nhiều startup công nghệ ra đời và thành công rực rỡ; họ kiếm được rất nhiều tiền và họ mang tiền đó gửi ở SVB. Khi lãi suất tiền gửi quanh mức 0%, lượng tiền gửi vào SVB tăng vọt, từ 60 tỉ USD năm 2020 lên trên 189 tỉ USD vào năm 2022. Như vậy, chỉ tính riêng hai năm 2020 và 2021, SVB đã nhận được tới 130 tỉ USD tiền gửi, số tiền này là rất lớn, nếu đem so sánh với tổng thu ngân sách của cả nước Việt Nam, số tiền này nhiều gấp 2 lần.

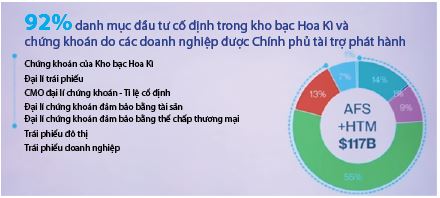

Thường thì khi một ngân hàng nhận được tiền gửi sẽ mang đi cho vay lãi cao hơn để kiếm lời. Nhưng do quá nhiều tiền, SVB không cho vay hết nên họ đã chọn cách bền vững hơn, đó là mang một khoản tiền lớn đi mua trái phiếu dài hạn của chính phủ. Đây đơn giản là việc cho Chính phủ Mỹ vay tiền và Chính phủ Mỹ sẽ trả tiền gốc cộng lãi khi đến hạn. Thời điểm đó, SVB lấy tiền lãi từ trái phiếu để trả lãi cho người gửi và vẫn lãi được một khoản. (Hình 2)

Hình 2: Cơ cấu tài sản và danh mục thu nhập cố định của SVB

Nguồn: https://www.svb.com/newsroom/facts-at-a-glance

Danh mục tài sản đầu tư sau khi nhận được tiền gửi của các startup, SVB đem đi đầu tư vào chứng khoán có thu nhập cố định lên đến con số 117 tỉ USD và được chia thành hai nhóm: Chứng khoán sẵn sàng để bán (AFF)3 và chứng khoán nắm giữ đến ngày đáo hạn (HTM)4. Nếu như nhận tiền gửi và đi đầu tư vào trái phiếu chính phủ thì chất lượng của tài sản được đánh giá an toàn cao vì cho Chính phủ vay nhưng có vấn đề là các công ty startup gửi tiền thường không có kì hạn để họ có thể rút bất kì lúc nào, mà trái phiếu chính phủ thường có kì hạn dài nên phát sinh rủi ro chênh lệch giữa kì hạn huy động vốn và đầu tư. Trong số 189 tỉ USD mà ngân hàng huy động được, thì có tới gần 125 tỉ USD là tiền gửi có kì hạn ngắn hoặc không kì hạn, chỉ có khoảng hơn 64 tỉ USD là có kì hạn dài5. Việc đem số tiền có kì hạn ngắn đi đầu tư kì hạn dài thì rủi ro chênh lệch về kì hạn là rất lớn.

Rủi ro bắt đầu xảy ra với SVB khi lạm phát tăng cao. Nguyên nhân lạm phát tăng: Thứ nhất, do ảnh hưởng bởi đại dịch Covid-19, tình hình kinh tế ngưng trệ khiến Chính phủ Mỹ phải “bơm” tiền trợ cấp. Nhiều tiền trong lưu thông nên gây ra lạm phát. Thứ hai, xung đột Nga - Ukraine làm giá năng lượng tăng cao. Khi giá năng lượng tăng sẽ kéo theo chi phí sản xuất vận tải, chi phí sản xuất tăng, khiến giá hàng hóa tăng dẫn đến lạm phát.

Và mọi chuyện bắt đầu khi xảy ra lạm phát. Từ tháng 3/2022, Cục Dự trữ Liên bang Mỹ (FED) đã đối phó với lạm phát bằng cách tăng lãi suất, từ 0% đến 4,75%. Khi lãi suất tăng, nhiều người thấy rằng việc gửi tiền vào ngân hàng mang lại lợi nhuận cao hơn đầu tư, điều đó khiến họ mang tiền gửi vào ngân hàng nhiều hơn và lượng tiền trong lưu thông giảm xuống.

Tuy nhiên, do lãi suất tăng cao trong khi nền kinh tế khó khăn nên nhiều công ty khởi nghiệp muốn huy động vốn bằng cách niêm yết lên sàn chứng khoán nhưng phần lớn là không thành công. Bên cạnh đó, nhiều công ty cạn kiệt tiền sau khi trải qua đại dịch Covid-19. Cuối cùng, họ chỉ còn cách rút tiền mà họ gửi ở SVB để trả lương cho nhân viên và các chi phí hoạt động khác.

Lúc này SVB phải bán bớt trái phiếu để lấy tiền cho khách hàng rút. Nhưng SVB đã mua trái phiếu kì hạn 10 năm của Chính phủ lúc lãi suất thấp, chỉ 1,79%; bây giờ, lãi suất trái phiếu loại đó đã tăng lên tới 3,9%. Điều này khiến SVB chỉ bán có 21 tỉ USD trái phiếu đã lỗ 1,8 tỉ USD. Thực tế, SVB mua tổng cộng 128 tỉ USD trái phiếu nên lỗ là rất lớn. Khi xuất hiện khoản lỗ trên bảng cân đối kế toán, SVB phải huy động vốn để bù đắp khoản lỗ đó.

Vào ngày 08/3/2023, Ngân hàng ra thông báo rằng: Họ cần huy động thêm 2,5 tỉ USD để cân đối. Điều này đã khiến khách hàng gửi tiền vào SVB nghĩ rằng ngân hàng này đang thiếu tiền nên một số người đi rút tiền khỏi SVB và điều đó đã gây ra một hiệu ứng domino vô cùng mạnh mẽ. Vì càng nhiều người rút tiền thì những người khác càng lo lắng rằng tiền có thể cạn kiệt và mình cũng phải rút. Kết quả là chỉ trong hai ngày, khách hàng đã rút khỏi SVB số tiền lên tới 42 tỉ USD. Đây là một số tiền rất lớn. Niềm tin vào SVB sụp đổ và ngân hàng cũng sụp đổ theo. Cuối cùng, ngày 10/3/2023, SVB phải thông báo rằng: Họ không còn tiền mặt để khách hàng rút nữa.

2. SVB sụp đổ có tạo hiệu ứng domino đối với hệ thống ngân hàng Mỹ?

Theo các chuyên gia nhận định, SVB có nhóm đối tượng khách hàng đặc biệt nên sự sụp đổ của nó không ảnh hưởng nhiều đến nền kinh tế nói chung. Nhưng người bị ảnh hưởng mạnh nhất là các công ty công nghệ và khởi nghiệp vì họ gửi tiền ở SVB mà không rút được sẽ không có chi phí duy trì hoạt động cho công ty. Có thể hàng nghìn công ty sẽ phá sản. Đồng thời, các công ty mới thành lập cũng khó huy động vốn vì các quỹ đầu tư tại SVB có thể đã “trắng tay”. Các loại doanh nghiệp khác thì ít bị ảnh hưởng hơn và khả năng khủng hoảng kinh tế như năm 2008 được dự đoán là ít xảy ra. Hiện tại, Chính phủ Mỹ cũng đang tìm cách để kiểm soát tình hình.

Quy mô của SVB có đủ lớn không? Phạm vi ảnh hưởng của SVB có chịu ảnh hưởng lớn đến tổng thể hệ thống ngân hàng hay không? Tổng tài sản của SVB đến hết năm 2022 là 212 tỉ USD, đây là ngân hàng cỡ vừa, nếu so sánh ngân hàng Lehman Brothers hơn 600 tỉ USD phá sản năm 2008 (212 tỉ USD năm 2022 là rất nhỏ so với 600 tỉ USD năm 2008). Như vậy, so về mặt tuyệt đối, thì quy mô SVB nhỏ và so về mặt tương đối còn nhỏ nữa. Phạm vi hoạt động tập trung vào công nghệ, startup ở thung lũng Silicon nên sẽ không có tác động domino lên hệ thống ngân hàng ở Mỹ. Nhưng nó là “dấu hiệu” cho các ngân hàng khác, là lời khẳng định về vấn đề đầu tư, đặc biệt đầu tư vào trái phiếu có thu nhập của các ngân hàng tại Mỹ đang tồn tại và quá trình tăng lãi suất rất nhanh của FED đã gây ảnh hưởng đến tài sản của các ngân hàng, khiến cho các ngân hàng gặp rủi ro.

Ngay sau khi SVB phá sản, ngày 13/3/2023, Signature Bank (SB) đã phá sản nhưng quy mô chỉ khoảng 20 tỉ USD. Điều này cho thấy, hệ thống ngân hàng tại Mỹ đang chịu ảnh hưởng bởi lãi suất tăng. Vậy, bản thân SVB không tạo ra hiệu ứng domino với quy mô và phạm vi hoạt động nhưng nó phản ánh nội tại trong hệ thống ngân hàng của Mỹ đang có vấn đề do tác động tăng lãi suất của FED.

Chuyện gì sẽ xảy ra với khách hàng chưa rút được tiền?

3. Người gửi tiền ở SVB có mất tiền không?

Ở SVB có hai nhóm khách hàng: (i) Khách hàng gửi dưới 250.000 USD sẽ được bảo hiểm chi trả hoàn toàn. Lượng khách này ước tính chiếm khoảng 10%; (ii) Khoảng 90% là những người gửi trên 250.000 USD phải chờ cơ quan bảo hiểm của Mỹ bán các khoản tài sản của ngân hàng, sau đó chi tiền cho khách theo quy định.

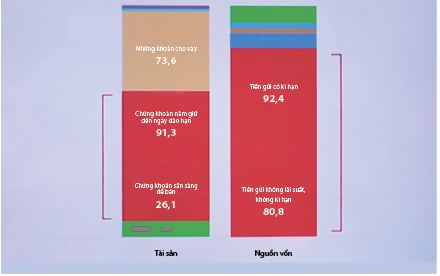

Hình 3: Thể hiện bảng cân đối kế toán của SVB, thời điểm ngày 31/12/2022

Đơn vị tính: Tỉ USD

Nguồn: Vẽ theo số liệu bảng cân đối kế toán của SVB

Hình 3 cho thấy: Bên nguồn vốn của SVB: Tiền gửi không kì hạn 80,8 tỉ USD, tiền gửi có kì hạn 92,4 tỉ USD; bên tài sản: Chứng khoán nắm giữ đến ngày đáo hạn: 91,3 tỉ USD, chứng khoán sẵn sàng để bán 26,1 tỉ USD, tiền mặt 13,6 tỉ USD. FDIC đã tạo một ngân hàng “bắc cầu”, dùng hệ thống thông tin để can thiệp vào toàn bộ hệ thống thông tin của SVB; ngay lập tức, vào Chủ nhật, ngày 12/3/2023, FDIC đã công bố danh sách những người gửi tiền được bảo hiểm sẽ được chi trả và ngày 13/3/2023, toàn bộ những khách hàng này đã được chi trả hết số tiền gửi. Còn nhóm khách hàng gửi tiền gửi trên 250.000 USD, họ sẽ nhận được phần lãi trước, gốc sẽ được nhận sau khi bán tài sản của SVB, mà tài sản của SVB có khả năng thu hồi rất cao, vì phần lớn là tiền gửi, tiền trái phiếu. Tài sản ở thị trường Mỹ rất rõ ràng và quy mô, tính thanh khoản của thị trường tài sản rất lớn. FDIC đã tuyên bố, trong vòng một tuần, kể cả những người gửi tiền không có bảo hiểm sẽ được xử lí.

Tuy nhiên, FDIC cũng tuyên bố các cổ đông và một số chủ nợ không được bảo hiểm sẽ không được bảo vệ.

4. Bài học kinh nghiệm rút ra cho các ngân hàng

Thứ nhất, việc SVB sụp đổ đã phơi bày rủi ro khi không đa dạng hóa nhóm khách hàng, bởi cùng một kiểu khách hàng sẽ có khả năng hành động giống nhau trong cùng một thời điểm. Do đó, bài học cho các ngân hàng khác là cần "đa dạng hóa" chiến lược của mình, đa dạng hóa khách hàng, danh mục đầu tư, không quá tập trung vào bất động sản và các danh mục đầu tư dài hạn. Bởi hầu hết các ngân hàng, đặc biệt là ngân hàng thương mại có đặc điểm là tỉ lệ tiền gửi ngắn hạn lớn, nếu các ngân hàng lấy vốn ngắn hạn đi đầu tư, cho vay trung, dài hạn (trái phiếu doanh nghiệp, bất động sản) có thể đối mặt với rủi ro thanh khoản.

Thứ hai, các ngân hàng cần chuẩn bị lượng dự phòng về tiền mặt để sẵn sàng đề phòng nếu người dân ồ ạt rút tiền. Bên cạnh đó, các ngân hàng phải đưa ra hạn mức giới hạn khi cho vay các ngân hàng khác, tăng lượng tiền dự trữ tại NHTW, thực hiện giải pháp stress test để đánh giá sức chịu đựng của ngân hàng mình.

Thứ ba, trong số những nguyên nhân dẫn đến SVB phá sản, các chuyên gia tài chính đặc biệt chú ý tới sự yếu kém của ngân hàng này trong quản lí rủi ro. Trong vấn đề quản lí rủi ro, rủi ro lãi suất là điều được biết đến rộng rãi và không khó để giải quyết. Nếu SVB có đủ chương trình dự phòng thì sẽ có đủ lợi nhuận để bù lại những thiệt hại do việc bán các tài sản liên quan đến trái phiếu với mức giá lỗ. Do đó, các ngân hàng cũng phải sẵn sàng nguồn dự phòng rủi ro cho những khoản đầu tư dài hạn như: Trái phiếu doanh nghiệp, bất động sản, đặc biệt khi tình hình thị trường bắt đầu diễn biến xấu. Các ngân hàng có thể quản lí những rủi ro này bằng việc dự phòng, mua các hợp đồng kì hạn hoặc các công cụ tài chính khác có thể tăng giá trị để bù lại những thiệt hại do việc bán trái phiếu khi chính sách thay đổi.

1 https://www.svb.com/newsroom/facts-at-a-glance.

2 https://www.sec.gov/Archives/edgar/data/719739/000071973923000021/sivb20221231.htm#ibb4dd73a1d3f4bff944b5d35fd2c5e2a_91

3 AFS - Available-for-Sale.

4 HTM - Held-to-Maturity.

5 Theo “SVB financial group and subsidiaries consolidated balance sheets”.

6 https://www.sec.gov/Archives/edgar/data/719739/000071973923000021/sivb-20221231.htm#ibb4dd73a1d3f4bff944b5d35fd2c5e2a_91

Tài liệu tham khảo:

1. “SVB financial group and subsidiaries consolidated balance sheets”: https://www.sec.gov/Archives/edgar/data/719739/000071973923000021/sivb-20221231.htm#ibb4dd73a1d3f4bff944b5d35fd2c5e2a_91

2. https://www.svb.com/newsroom/facts-at-a-glance

3. https://www.sec.gov/Archives/edgar/data/719739/000071973923000021/sivb-20221231.htm#ibb4dd73a1d3f4bff944b5d35fd2c5e2a_91

4. https://www.fdic.gov/news/press-releases/2023/pr23019.html

TS. Hà Thị Tuyết Minh

Khoa Tài chính - Đại học Kinh doanh và Công nghệ Hà Nội

https://tapchinganhang.gov.vn