Tóm tắt:

Mục đích chính của bài viết này là phản ánh sự phát triển mạnh mẽ nhưng gập ghềnh của tín dụng công nghệ (Fintech credit) trên thế giới - một kênh cung tín dụng năng động dựa trên các nền tảng số - bổ khuyết cho kênh tín dụng truyền thống đã quá lớn và cồng kềnh. Nghiên cứu này cũng chỉ ra một số ảnh hưởng tích cực nhưng tiềm tàng của tín dụng công nghệ đến tài chính toàn diện cũng như bất bình đẳng thu nhập. Kết quả hồi quy trên dữ liệu của 21 quốc gia trong thời gian từ năm 2013 đến năm 2019 đã cung cấp bằng chứng tin cậy, rằng tín dụng công nghệ tạo ra tác động tích cực giúp làm giảm bất bình đẳng thu nhập. Theo đó, sự phát triển tự phát của tín dụng công nghệ đã bước vào giai đoạn cần được hỗ trợ phát triển; đồng thời, tăng cường quản trị rủi ro, để sự phát triển tạo nên giá trị tích cực cho nền kinh tế và cho xã hội. Thực tế đòi hỏi sự cấp thiết của việc hoàn thiện hành lang pháp lý tạo điều kiện cho tín dụng công nghệ phát triển; đồng thời, xây dựng cơ chế thử nghiệm có kiểm soát (Regulatory Sandbox) đối với hoạt động của tín dụng công nghệ là cần thiết.

Từ khóa: Tín dụng công nghệ, công nghệ tài chính, tài chính toàn diện, thanh toán số, bất bình đẳng thu nhập.

THE DEVELOPMENT OF FINTECH CREDIT AND IT'S IMPACT TO INCOME IN EQUALITY

Abstract:

The primary purpose of this study is to present a strong but bumpy development of fintech credit in the world - a dynamic credit supply channel based on digital platforms as a supplement to the traditional credit supply channel, which are too large and cumbersome. This study also points out some potential positive effects of fintech credit on financial inclusion as well as income inequality. The spontaneous development of the fintech credit has entered a stage where it needs to be supported for development while strengthening risk management so that the fintech credit development creates positive values for the economy and society. Reality requires the urgency of completing the legal corridor to facilitate the fintech credit development, and building a regulatory sandbox for fintech credit is necessary.

Keywords: Fintech credit, fintech, financial inclusion, digital payments, income inequality.

1. Giới thiệu

Việc tìm hiểu công nghệ tài chính (Fintech) nói chung, tín dụng công nghệ nói riêng và xem xét các ảnh hưởng đến bất bình đẳng thu nhập là vấn đề đáng quan tâm đầu tư nghiên cứu hiện nay, xét trong bối cảnh thúc đẩy đổi mới sáng tạo trong lĩnh vực tài chính ở phạm vi quốc tế cũng như Việt Nam. Tầm quan trọng của chủ đề này cũng đã được phản ánh trong Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030. Ngày 06/9/2021, Chính phủ đã ban hành Nghị quyết số 100/NQ-CP về việc thông qua đề nghị xây dựng Nghị định về Regulatory Sandbox hoạt động Fintech trong lĩnh vực ngân hàng. Nghị quyết này là tiền đề cho sự phát triển chính thức của tín dụng công nghệ trong khuôn khổ của pháp luật. Để tạo thuận lợi cho các nhà quản trị, các nhà nghiên cứu, giảng viên và người học trong việc nắm bắt một cách hệ thống, đầy đủ về tín dụng công nghệ và sự ảnh hưởng đến bất bình đẳng thu nhập, bài viết này cung cấp bức tranh mang tính hệ thống về chủ đề này.

Trong bốn cấu phần của Fintech, mảng tín dụng công nghệ có vị trí quan trọng nhưng tác động của nó là vấn đề khá gây tranh cãi. Triển vọng lâu dài của tín dụng công nghệ là trở thành một kênh tín dụng bổ sung cho hệ thống tín dụng truyền thống vốn cồng kềnh, nặng chi phí. Tín dụng công nghệ được kỳ vọng sẽ len lỏi vào các tầng lớp thu nhập khác nhau để cung cấp vốn kèm các dịch vụ tài chính, nhờ đó cải thiện chất lượng cuộc sống, tăng thu nhập, rút ngắn khoảng cách giàu nghèo. Qua đó, tín dụng công nghệ trực tiếp khắc phục tình trạng loại trừ tài chính đang hiện hữu trong khu vực cá nhân thu nhập thấp - vốn là nguyên nhân chính của hiện tượng bất bình đẳng thu nhập. Ở đâu có sự mở rộng của tín dụng công nghệ, ở đó tình trạng bất bình đẳng thu nhập được kỳ vọng giảm thấp.

Chỉ trong thời gian ngắn, tín dụng công nghệ đã phát triển nở rộ ở nhiều quốc gia, song cũng nhanh chóng sụp đổ ở nhiều nơi. Thậm chí, gần đây, một số quốc gia đã ban hành các điều khoản hạn chế và tăng cường kiểm soát sự phát triển của tín dụng công nghệ vì các rủi ro đang tăng dần. Theo đó, tín dụng công nghệ trở thành tâm điểm đầy tranh cãi của các cuộc thảo luận và phản biện chính sách. Trong bối cảnh của sự hoài nghi về tác động tích cực lẫn tiêu cực của tín dụng công nghệ, rất cần các nghiên cứu khoa học tham gia làm sáng tỏ. Bằng cách cung cấp các bằng chứng khoa học tin cậy, các nghiên cứu sẽ giúp xác nhận tác động có thể tích cực hoặc tiêu cực của tín dụng công nghệ.

Theo dòng chảy đó, tín dụng công nghệ đã được giới khoa học quan tâm nghiên cứu. Frost và Turner (2018) đưa ra định nghĩa và thước đo tín dụng công nghệ - là một trong số ít những nghiên cứu tiên phong trong chủ đề này. Frost và Turner (2018) cũng đặt ra một loạt giả thuyết cần kiểm chứng về tác động tích cực, tiêu cực của tín dụng công nghệ. Trong thời gian này, họ tìm thấy tín dụng công nghệ có thể cải thiện khả năng tiếp cận tín dụng cho các phân khúc khách hàng đang bị loại trừ khỏi hệ thống tín dụng truyền thống. Yếu tố này, liên kết với các nghiên cứu trước, tổng hợp và công bố bởi Aslan và cộng sự (2017), khẳng định rằng việc mở rộng khả năng tiếp cận tín dụng có tác động làm giảm bất bình đẳng thu nhập. Theo đó, tín dụng công nghệ có thể có tác động tích cực giúp làm giảm bất bình đẳng thu nhập. Luận điểm này dù rất có ý nghĩa nghiên cứu nhưng trong phạm vi tìm hiểu của chúng tôi, đến nay vẫn là khoảng trống.

2. Đặc điểm tín dụng công nghệ

Tín dụng công nghệ là một cấu phần quan trọng của Fintech. Tín dụng công nghệ là kênh cung tín dụng dựa trên các nền tảng công nghệ, bao gồm nhiều mô hình cho vay, trong đó có hai danh mục chính là cho vay ngang hàng và huy động vốn cộng đồng (crowdfunding). Cho vay ngang hàng tại chỗ bao gồm các khoản cho vay ngang hàng giữa các cá nhân (peer-to-peer (P2P) lending) và các khoản cho vay ở quy mô lớn hơn từ các nguồn bán buôn (FSB, 2017).

Các mô hình tín dụng công nghệ có nhiều điểm khác biệt với mô hình tín dụng ngân hàng truyền thống. Thứ nhất, tín dụng công nghệ dựa vào việc ứng dụng công nghệ để kết nối trực tiếp giữa người cho vay và người đi vay thông qua trung gian là một nền tảng công nghệ cung cấp bởi các công ty Fintech. Các công ty này cung cấp giải pháp phần mềm để người cung vốn và người cần vốn kết nối và trực tiếp hoặc gián tiếp thỏa thuận về quy mô, lãi suất, thời hạn và các điều kiện khác liên quan đến khoản vay. Ở vai trò trung gian, các công ty Fintech cung cấp nền tảng số cùng các gói tư vấn tài chính, chấm điểm tín dụng người vay, hỗ trợ giải ngân, đôn đốc thu nợ, thậm chí thực hiện mọi công việc của người cho vay nếu được yêu cầu và ủy quyền. Tín dụng công nghệ đã giúp cải thiện khả năng tiếp cận tài chính cho một bộ phận không nhỏ những người vay cũng như dự án vay vốn không đủ tiêu chuẩn nhận tín dụng ngân hàng nhờ những ưu điểm riêng.

Các nền tảng cho vay ngang hàng đặc biệt tập trung ở việc vận dụng các mô hình đánh giá rủi ro hiện đại, dựa trên các kỹ thuật mới, hoạt động tốt hơn các kỹ thuật truyền thống. Ưu điểm của cho vay ngang hàng là việc không phụ thuộc vào các thông tin tiêu chuẩn để thẩm định người vay như mô hình thẩm định tín dụng của các ngân hàng, mà khai thác sự sẵn có của các dữ liệu thay thế, kể cả thông tin mềm để đánh giá năng lực tín dụng, từ đó, cải thiện khả năng tiếp cận tài chính cho người đi vay. Một trong những dữ liệu mềm có sức ảnh hưởng không nhỏ đến quyết định tín dụng công nghệ đó là thông tin của người vay trên các mạng xã hội. Tiêu biểu như mô hình thẩm định tín dụng IPC của Đức tính cả yếu tố tính cách của người đi vay vào điểm tín dụng. Duarte, Siegel and Young (2012) cho biết các quyết định tín dụng còn tính đến hình dáng, quốc tịch của người đi vay. Những người thường có cơ hội tín dụng cao hơn gồm phụ nữ, đặc biệt người Mỹ gốc Phi, những người lớn tuổi và thấp hơn đối với những người gốc Tây Ban Nha, người châu Á, người trẻ tuổi và đặc biệt đối với người thừa cân. Đồng thời, thái độ tiêu cực đối với người gốc Tây Ban Nha, người châu Á và có thể cả những người thừa cân (vẫn còn) tồn tại. Sự vận dụng dữ liệu lớn và trí tuệ nhân tạo trong thẩm định tín dụng góp phần khắc phục tình trạng thông tin bất cân xứng giữa người đi vay và người cho vay, vấn đề vốn rất nghiêm trọng ở hệ thống tín dụng ngân hàng truyền thống (Kashyap et al., 2002)

Từ góc nhìn của người đi vay, các kênh tín dụng công nghệ là kênh đầu tư khá hấp dẫn, mặc dù có rủi ro ở mức từ trung bình - cao, nhưng tương đối an toàn so với đầu tư vào thị trường chứng khoán. Branzoli and Supino (2020) cho thấy mức độ sẵn lòng đầu tư cho vay trên các nền tảng cho vay ngang hàng tương đối cao. Trung bình, những người cho vay sẵn sàng cho vay số tiền vượt quá 35.000 USD, cao hơn nhiều so với số tiền tối đa mà người đi vay có thể yêu cầu trên các nền tảng này ở Israel, từ 14.000 USD đến 20.000 USD. Bên cạnh đó, lãi suất trung bình mà họ yêu cầu là 6,7%, cao hơn lãi suất trên tài khoản tiết kiệm (0,3% - 1,7%) nhưng thấp hơn so với các công cụ rủi ro hơn, chẳng hạn như cổ phiếu (khoảng 8%). Qua đó, có thể thấy, tín dụng công nghệ mang lại thêm một sự lựa chọn mới cho các nhà đầu tư tài chính nhỏ lẻ, góp phần hoàn thiện dần hệ thống tài chính.

Các nền tảng tín dụng công nghệ không chỉ thu hút dòng vốn từ các nhà đầu tư cá nhân mà còn hấp dẫn các quỹ đầu tư (hedge funds), thậm chí các ngân hàng thương mại. Ban đầu, ngành công nghiệp này chủ yếu dựa vào cho vay ngang hàng, trong đó, các cá nhân đầu tư số tiền nhỏ để mua một khoản vay. Tuy nhiên, các nhà đầu tư tổ chức lớn - chẳng hạn như quỹ đầu tư và các công ty đầu tư - đã trở thành nguồn tài trợ ngày càng quan trọng trong những năm gần đây thông qua việc mua toàn bộ khoản vay và đầu tư cổ phiếu. Sự phát triển của khu vực này đã đạt đến bậc cao, ghi nhận trong đó một số nhà đầu tư đã chứng khoán hóa thành công các khoản tín dụng của mình. Các ngân hàng cũng tham gia vào thị trường này theo nhiều cách khác nhau. Các ngân hàng tham gia vào hoạt động cho vay trên thị trường với tư cách là người mua lại các khoản vay, cho vay trực tuyến mà không cần phải tạo nền tảng công nghệ của riêng họ. Qua các nền tảng tín dụng công nghệ, các ngân hàng có thể giải ngân vốn vào các khoản cho vay và các phân khúc khách hàng tương đối tốt mà nếu không có nền tảng tín dụng này thì họ có thể không tiếp cận được. Tuy nhiên, những người đi vay trong những thỏa thuận như vậy thường không biết về sự tham gia của ngân hàng. Do đó, một ngân hàng có thể không thể xây dựng hay nuôi dưỡng các mối quan hệ với khách hàng hoặc cung cấp các sản phẩm bổ sung cho phân khúc khách hàng này, giống như mô hình tín dụng truyền thống.

3. Các nền tảng tín dụng công nghệ tiêu biểu hiện có trên thế giới

3.1. Huy động vốn cộng đồng

Huy động vốn cộng đồng cũng có những ưu điểm tương tự như cho vay ngang hàng. Huy động vốn cộng đồng dựa trên nền tảng các web trực tuyến và điện thoại thông minh để kết nối những người cho vay với tiềm lực tài chính khác nhau, tài trợ vốn cho một doanh nghiệp, một dự án cụ thể. Có ba yếu tố quan trọng tạo nên huy động vốn cộng đồng:

(1) Lượng vốn nhỏ; (2) Đến từ nhiều cá nhân hoặc tổ chức; (3) Dựa trên nền tảng công nghệ số. Huy động vốn cộng đồng cho phép doanh nghiệp tiếp cận rất nhiều các dòng vốn nhỏ đến từ một số lượng lớn các cá nhân trong nền kinh tế. Lợi thế rất lớn của huy động vốn từ cộng đồng là luôn có một số lượng rất đông các nhà đầu tư quan tâm. Chính vì vậy, huy động vốn cộng đồng giúp doanh nghiệp tiếp cận được nguồn vốn với chi phí thấp mà ít rào cản, ít điều kiện hơn so với các kênh huy động vốn truyền thống. Huy động vốn cộng đồng đã được chứng minh là một kênh hiệu quả cho các công ty khởi nghiệp tiếp cận vốn, hơn thế nữa còn giúp thu hẹp khoảng cách về vốn giữa giai đoạn đầu tư khởi nghiệp và giai đoạn tăng trưởng vốn khi công ty đã vào pha ổn định phát triển. Theo thống kê của Massolution, tổng doanh số huy động vốn qua các sàn huy động vốn cộng đồng trên toàn cầu đã đạt tới 34 tỷ USD (tương đương 27 tỷ bảng Anh) vào năm 2015, tăng gấp hơn 2,1 lần so với con số của năm 2014. Riêng tại Anh, 473 triệu bảng Anh đã được huy động cho các dự án nhờ huy động vốn cộng đồng vào năm 2015 (Leong & Sung, 2018). Huy động vốn từ cộng đồng được đánh giá góp phần giảm bớt đói nghèo thông qua khả năng kết nối mọi người trên khắp thế giới. Huy động vốn từ cộng đồng có khả năng tăng vốn thêm 25% ở các nước đang phát triển cho giáo dục, nhà ở và dịch vụ y tế.

Huy động vốn cộng đồng có thể tổ chức theo nhiều cách khác nhau:

(i) Gọi vốn quyên góp ủng hộ;

(ii) Gọi vốn đổi lại bằng sản phẩm hoặc phần thưởng;

(iii) Gọi vốn đổi lại bằng quyền sở hữu;

(iv) Gọi vốn ghi nợ.

- Gọi vốn quyên góp ủng hộ (tương tự từ thiện): Đây là những hình thức huy động vốn từ cộng đồng đầu tiên, nhanh chóng được phát triển rộng rãi, đặc biệt để tài trợ cho các dự án nghệ thuật và âm nhạc. Đặc tính tiêu biểu là các nhà đầu tư ủng hộ các khoản quyên góp có giá trị nhỏ, thậm chí có trường hợp chỉ 01 USD để tạo vốn thực hiện các ý tưởng, dự án… được tổ chức trong khung thời gian quyên góp tương đối dài hơn so với các hình thức khác.

- Gọi vốn đổi lại bằng sản phẩm hoặc phần thưởng: Trong nền tảng này, nhà đầu tư góp một phần tiền vào dự án đầu tư và sẽ nhận được phần thưởng trở lại nếu dự án thành công. Phần thưởng đó có thể là một sản phẩm của chính dự án sản xuất kinh doanh đó. Đặc điểm tiêu biểu của mô hình này là “Tất cả hoặc không có gì _All or nothing”, trong đó, mục tiêu đặt ra khi gọi vốn, nếu dự án được thực hiện đạt các mục tiêu đặt ra khi gọi vốn thì mới được nhận số vốn huy động được. Trong trường hợp không đạt chỉ tiêu, toàn bộ số tiền đã huy động được sẽ được hoàn trả cho nhà đầu tư. Ngoài ra còn có mô hình “Take it all”, trong đó dự án gọi vốn sẽ được nhận tất cả vốn huy động được ngay cả khi không đạt được các mục tiêu đã định.

- Gọi vốn đổi lại bằng quyền sở hữu: Thông qua loại này, các nhà đầu tư ban đầu sẽ trở thành cổ đông của công ty đang gọi vốn. Đó là ưu điểm nhưng cũng chính là trở ngại đối với loại hình huy động vốn này, vì phải tuân theo các hạn chế của pháp luật, cả về mức đầu tư tối đa có thể đạt được và mức vốn tối đa mà công ty có thể thu được.

- Gọi vốn ghi nợ: Theo mô hình này, vốn góp được ghi nhận là một khoản nợ phải hoàn trả. Nền tảng này hưởng ứng xu hướng ngày càng tăng của tín dụng vi mô, tương tự như các mô hình cho vay ngang hàng. Nền tảng này đặc trưng bởi số vốn đầu tư nhỏ nhưng gọi từ nhiều nhà đầu tư nhằm giảm thiểu rủi ro. Quá trình gọi vốn có thể thực hiện qua trung gian hoặc trực tiếp từ người cho vay đến người vay.

3.2. Các sàn cho vay ngang hàng

Các sàn cho vay ngang hàng tiêu biểu trên thế giới phải kể đến Lending Club của Mỹ, Prosper của Anh. Lending Club và Prosper là những công ty lớn trong ngành được công nhận pháp lý và là những dịch vụ duy nhất dành cho các nhà đầu tư nhỏ lẻ. Trong khi Lending Club mang lại lợi nhuận cao hơn cho các khoản vay có hạng tín dụng tốt, Prosper cung cấp lãi suất mặc định thấp hơn nhiều ở tất cả các hạng tín dụng. Mỗi nền tảng có thể giúp nhà đầu tư kiếm được lợi nhuận vượt trội, vì vậy, nhà đầu tư nên bám sát các gợi ý của hệ thống chấm điểm tín dụng của từng sàn và đa dạng hóa các khoản đầu tư của mình trên cả hai nền tảng.

Được thành lập vào năm 2007, Lending Club là nền tảng cho vay ngang hàng lớn nhất thế giới với hơn 20 tỷ USD cho vay. Nó cung cấp cho cả người tiêu dùng và doanh nghiệp nhỏ và vừa (SME) cho vay trong thời gian cố định là 36 tháng hoặc 60 tháng. Lending Club cung cấp các khoản vay từ 1.000 USD đến 35.000 USD cho cá nhân và từ 15.000 USD đến 300.000 USD cho doanh nghiệp. Lending Club đã phát triển theo cấp số nhân và hiện chiếm 45% thị phần. Lending Club hoạt động theo mô hình kinh doanh công chứng, nghĩa là đóng vai trò trung gian giữa người vay và nhà đầu tư. Khi một khoản vay đã được quyết định, tiền từ người cho vay sẽ được chuyển cho người vay bởi ngân hàng đối tác của Lending Club là Webbank có trụ sở tại Utah. Đồng thời, Lending Club phát hành giấy xác nhận khoản vay cho nhà đầu tư. Lending Club thu phí từ nhà đầu tư số tiền bằng 1% số tiền thu nợ trong vòng 15 ngày kể từ ngày đến hạn và thu từ người vay khoản phí bắt đầu dao động từ 1% đến 5%, tùy thuộc vào hạng tín dụng. Các nhà đầu tư phải đặt cọc 1.000 USD để bắt đầu đầu tư vào Lending Club. Đối với các khoản nợ xấu, Lending Club tính phí nhà đầu tư 18% trên bất kỳ khoản tiền nào thu được nếu không có vụ kiện tụng nào. Nếu cần kiện tụng, nhà đầu tư cũng phải trả 30% phí luật sư theo giờ. Lending Club sử dụng một hệ thống xếp hạng tín dụng kiểu mẫu để phân loại những người đi vay và hỗ trợ nhà đầu tư ra quyết định cho vay. Hệ thống này sử dụng kết hợp mô hình chấm điểm độc quyền, điểm FICO và các tính năng tín dụng khác.

Ra mắt vào năm 2006, Prosper là nền tảng cho vay ngang hàng đầu tiên ở Mỹ. Kể từ đó, nó đã tài trợ hơn 6 tỷ USD cho vay và phục vụ hơn 2 triệu khách hàng. Prosper chỉ cho vay tiêu dùng tín chấp và không cho vay SME. Giống như Lending Club, Prosper cung cấp các khoản vay 36 và 60 tháng với số tiền từ 2.000 USD đến 35.000 USD. Nó cũng hoạt động theo mô hình kinh doanh công chứng. Prosper tính phí cho người vay một khoản “phí đóng” - tương tự như Lending Club, nhưng mức phí dao động từ 0,5% đến 5%, tùy thuộc vào hạng tín dụng. Ngoài ra, nhà đầu tư phải trả phí hằng năm 1% dựa trên dư nợ gốc của khoản vay hiện tại. Khoản đầu tư tối thiểu là 25 USD. Prosper chấm điểm người vay thông qua hệ thống chấm điểm tự động Prosper. Hệ thống độc quyền này tập trung vào các tiêu chí như tỷ lệ nợ trên thu nhập và các “tiêu chí mềm” khác do các văn phòng tín dụng thực hiện. Prosper sử dụng cả điểm tùy chỉnh và điểm tín dụng từ hệ thống để phân hạng tín dụng người vay. Prosper có cách xử lý nợ xấu bằng cách bán chúng cho bên thứ ba. Các nhà đầu tư bị ảnh hưởng sau đó sẽ nhận được một số tiền tương ứng với khoản vay không trả được của họ.

Các sàn gọi vốn cộng đồng tiêu biểu trên thế giới phải kể đến Kickstarter, một trong những tên tuổi lớn nhất khi nói đến huy động vốn từ cộng đồng. Kickstarter được biết đến với việc giúp các doanh nhân công nghệ và sáng tạo tài trợ cho các dự án của họ trước khi vay hoặc huy động tiền để đầu tư mạo hiểm. Công ty đã huy động được hơn 6,2 tỷ USD với hơn 21.000 dự án (tính đến tháng 11 năm 2021) được tài trợ kể từ khi thành lập vào năm 2009. Các nhà tài trợ tiềm năng có thể duyệt qua một số ngành dọc từ nghệ thuật và điện ảnh đến xuất bản. Kickstarter hoạt động trên mô hình “All or nothing - Tất cả hoặc không có gì”. Nhà gọi vốn sẽ không nhận được vốn trừ khi hoàn thành mục tiêu chiến dịch của mình. Kickstarter thu phí khai thác nền tảng gọi vốn và phí thanh toán trên mỗi khoản tiền giao dịch, tỷ lệ từ 3% - 5% số tiền giao dịch. Các dự án gọi vốn thành công sẽ được nhận tiền trong vòng 14 ngày.

GoFundMe là nền tảng gọi vốn tiêu biểu của nền tảng quyên góp, được triển khai trên nền của các phương tiện truyền thông xã hội, phục vụ chính cho các dự án từ thiện và các dự án kinh doanh nhỏ, các công ty khởi nghiệp. GoFundMe thu 2,9% trên tổng thu mỗi dự án gọi vốn và 0,3 USD cho mỗi khoản đóng góp. GoFundMe đã có nhiều chiến dịch thành công, bao gồm Quỹ Nạn nhân Las Vegas (11,8 triệu USD) và Quỹ Bảo vệ pháp lý Time’s Up (24,2 triệu USD). Tuy nhiên, với tính chất quyên góp như trên, GoFundMe không phải là nền tảng hấp dẫn để gọi vốn cho các dự án khởi nghiệp.

4. Sự phát triển của tín dụng công nghệ trên thế giới

Quy mô tín dụng công nghệ mở rộng rất nhanh theo thời gian, cả về quy mô tín dụng và cả về bao phủ địa lý. Tuy nhiên, đến nay, vẫn còn những khoảng trắng trên thế giới. Giai đoạn ban đầu tín dụng công nghệ tập trung ở các quốc gia phát triển. Vào năm 2013 tín dụng công nghệ có mặt trên 53 quốc gia, tuy nhiên chủ yếu phát triển mạnh ở các quốc gia phát triển, gồm có Trung Quốc, Mỹ, Nhật Bản, Anh cùng các nước EU như Hà Lan, Phần Lan, Đức, Pháp, Thụy Điển. Ở các quốc gia nêu trên, tín dụng công nghệ có giá trị từ hàng chục triệu USD cho đến hàng tỷ USD, ở Trung Quốc là 4.813,91 triệu USD, ở Mỹ là 3.752,31 triệu USD (xem chi tiết ở Bảng 1). Chỉ sau 7 năm, tín dụng công nghệ cũng đã nhanh chóng lan tỏa đến nhiều quốc gia đang phát triển và chậm phát triển trên thế giới, tiêu biểu như Malawi, Georgia, South Africa, Cameroon, Burkina Faso, Mozambique, Israel, Indonesia, Togo, Zimbabwe, Mexico, Argentina… Tuy nhiên, tốc độ cũng như quy mô khá khiêm tốn, lượng cung tín dụng công nghệ trung bình chỉ khoảng trên dưới 0,5 triệu USD mỗi quốc gia. Sự bùng nổ của tín dụng công nghệ được ghi nhận ở 03 năm 2015, 2016 và 2017, trong đó tín dụng công nghệ đã lan đến 89 quốc gia trên thế giới, lượng cung tín dụng công nghệ năm sau tăng 100 tỷ USD so với năm trước, và chạm đỉnh là hơn 410 tỷ USD. Tương ứng, tín dụng công nghệ bình quân đầu người cũng tăng rất nhanh, từ 2 USD mỗi người vào năm 2013 đã lên đến 62 USD mỗi người vào năm 2017. Từ sự lan tỏa mạnh mẽ này, còn có thể thấy về phía cầu, tín dụng công nghệ được chào đón rất tích cực, nhiều nơi trên thế giới, sự khan hiếm cục bộ về vốn đã được đáp ứng nhờ tín dụng công nghệ. Mặc dù tốc độ tăng trưởng mạnh mẽ như vậy, tín dụng công nghệ vẫn còn là khoảng trắng ở rất nhiều quốc gia như: Burundi, Kazakhstan, Morocco, Rwanda, Saudi Arabia, Eswatini, Zambia, Iraq và Bangladesh. Các quốc gia này đến năm 2019 vẫn chưa tham gia vào chuỗi tín dụng công nghệ.

Bảng 1: Sự phát triển của tín dụng công nghệ trên thế giới

Nguồn: Tổng hợp từ dữ liệu Fintech BigTech cung cấp bởi Cornelli et al. (2020)

Sau giai đoạn bùng nổ 2015 - 2017, giai đoạn 2018 - 2019, tín dụng công nghệ thu hẹp đáng kể về quy mô. Lượng cung tín dụng công nghệ năm 2019 chỉ đạt 223 tỷ USD, bằng phân nửa quy mô đã từng đạt ở năm 2017. Tương ứng, tín dụng công nghệ bình quân đầu người năm 2019 giảm chỉ còn 33 USD, tương đương phân nửa mức 62 USD đã từng ghi nhận ở năm 2017. Một số quốc gia dừng hoạt động tín dụng công nghệ và một số khác đưa ra các quyết định tăng cường giám sát, kiểm soát hoạt động này, giữ an toàn cho hệ thống. Từ sàn Lending Club ở Mỹ, Funding Circle ở Anh cho đến các sàn ở Trung Quốc như Dianrong, 51 Credit Card và Yirendai, đều đối mặt với khủng hoảng cho vay dưới chuẩn, dẫn tới nợ xấu phát sinh. Một bộ phận không nhỏ các sàn đã buộc phải ngừng hoạt động. Riêng ở Trung Quốc đến tháng 10 năm 2019 chỉ còn có 427 sàn cho vay ngang hàng còn được hoạt động, giảm rất nhiều so với 6.000 sàn hoạt động trước đó, theo đăng ký ở năm 2015 (Ủy ban Giám sát Bảo hiểm và ngân hàng Trung Quốc - CBIRC). Một bộ phận khác chịu kiểm soát đặc biệt cùng các giới hạn về quy mô từng khoản vay để kiểm soát rủi ro ở khu vực này.

Sự sụt giảm nêu trên không hẳn là tín hiệu xấu trong sự phát triển của tín dụng công nghệ. Sau giai đoạn phát triển tự phát và bùng nổ, cũng cần có giai đoạn hiệu chỉnh, để sau đó hoạt động tín dụng công nghệ sẽ đi vào quỹ đạo phát triển ổn định và bền vững, phát huy đủ đầy hơn các giá trị của nó.

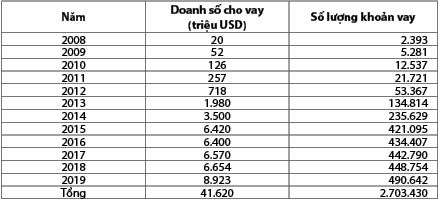

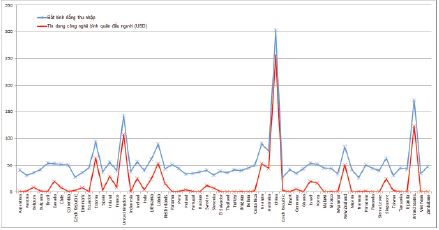

Những quốc gia phát triển là cái nôi hình thành cũng tiếp tục là đầu tàu của thị trường tín dụng công nghệ. Những nước đi đầu trong tiến trình công nghệ hóa tín dụng là Trung Quốc, Mỹ và Anh, ba quốc gia có nền tảng cũng như quy mô kinh tế lớn trên thế giới. Trung Quốc đứng đầu thế giới xét về tổng cung tín dụng công nghệ nhưng xếp sau Mỹ và Anh về cung tín dụng công nghệ tính bình quân đầu người. Đây là những quốc gia đã phát triển, có hệ sinh thái khá thuận lợi cho sự phát triển của tín dụng công nghệ. Tính đến năm 2019, Mỹ dẫn đầu thế giới với giá trị tín dụng công nghệ bình quân đầu người chạm mức 213,75 USD. Đây cũng là nơi hoạt động của hai sàn giao dịch cho vay ngang hàng lớn nhất thế giới, Lending Club và Prosper. Riêng Prosper, từ khi ra mắt đến năm 2020, đã là kênh trung chuyển vốn lên đến 18 tỷ USD cho hơn 1.050.000 người vay.

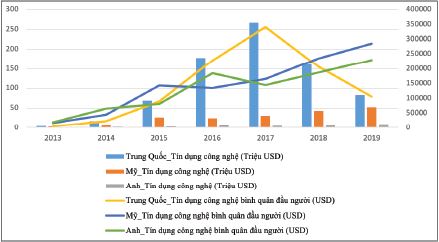

Ở Mỹ và Anh, tín dụng công nghệ phát triển nhanh, tương đối ổn định, duy trì nhịp tăng trưởng khá đều xuyên suốt thời gian qua. Ngược lại, Trung Quốc là nơi tín dụng công nghệ bùng nổ, trong đó tổng cung trong năm 2017 đã bằng tổng cung tín dụng của Mỹ và Anh trong 7 năm. Tuy nhiên, các vấn đề của tín dụng công nghệ cũng sớm bộc lộ tại thị trường Trung Quốc đòi hỏi nhiều sự can thiệp, điều chỉnh từ hệ thống quản lý, giám sát. Nhìn từ thị trường Mỹ, Anh và Trung Quốc có thể rút ra bài học kinh nghiệm cho các quốc gia khác trong việc phát triển hệ thống tín dụng công nghệ bền vững hơn. Chính vì vậy, Mỹ, Anh và Trung Quốc được coi là cái nôi cũng là đầu tàu kéo sự phát triển của hệ thống tín dụng công nghệ thế giới (xem chi tiết ở Hình 1 và Bảng 2).

Hình 1: Tín dụng công nghệ ở Trung Quốc, Mỹ và Anh

Bảng 2: Tín dụng công nghệ tại Trung Quốc, Mỹ và Anh

Nguồn: Tổng hợp từ dữ liệu Fintech BigTech cung cấp bởi Cornelli et al. (2020)

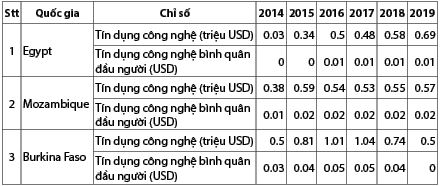

Mặc dù tín dụng công nghệ được kỳ vọng phát triển mạnh ở các quốc gia kém phát triển, góp phần bổ khuyết cho một bộ phận dân cư tại đây đang chịu sự loại trừ tài chính do hệ thống tài chính chưa đáp ứng. Tuy nhiên, thực tế ghi nhận điều ngược lại, tín dụng công nghệ còn khuyết rất nhiều ở các quốc gia kém phát triển, tiêu biểu như Egypt, Mozambique, Burkina Faso, Togo, Panama… Nếu như tín dụng công nghệ bình quân đầu người ở Trung Quốc, Mỹ, Anh đều lên đến hàng trăm USD thì ở khu vực các nước kém phát triển nêu trên, tín dụng công nghệ chưa đạt được đến 0,01 USD mỗi người. Sự bất cân xứng này rất lớn giữa các quốc gia. Tín dụng công nghệ được kỳ vọng sẽ đem đến cơ hội tiếp cận tín dụng đối với bộ phận dân cư khó tiếp cận hay còn hạn chế tiếp cận các kênh tài chính truyền thống hiện tại. Tuy nhiên, trên thực tế thì tín dụng công nghệ cũng chưa thể lấp được khoảng trống này (Bảng 4).

Bảng 3: Cung tín dụng công nghệ của sàn Lending Club

Nguồn: Lending Club

https://www.ncbi.nlm.nih.gov/pmc/articles/PMC8649212/

Bảng 4: Cung tín dụng công nghệ tại Egypt, Mozambique và Burkina Faso

Nguồn: Tổng hợp từ dữ liệu Fintech BigTech cung cấp bởi Cornelli et al. (2020)

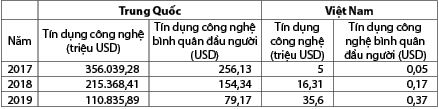

Việt Nam tham gia vào lĩnh vực tín dụng công nghệ khá muộn so với các quốc gia khác trên thế giới. Đến năm 2017, tổng cung tín dụng công nghệ chỉ mới đạt 5 triệu USD, bình quân đầu người đạt 0,05 USD, thuộc nhóm thấp nhất thế giới. Tổng giá trị tín dụng công nghệ của Việt Nam thậm chí chưa bằng cả lượng cung tín dụng tính trên một người dân ở Trung Quốc. Tuy nhiên, tốc độ tăng trưởng tín dụng công nghệ của Việt Nam rất mạnh, chỉ sau 2 năm, đến 2019, tổng cung tín dụng đã tăng gần gấp 3 lần trước đó. Dư địa cho việc phát triển tín dụng công nghệ cũng như nền tảng vay ngang hàng ở Việt Nam còn rất lớn, hứa hẹn một tương lai phát triển mạnh của ngành này và các lĩnh vực có liên quan. Theo World Bank, 79% dân số Việt Nam chưa thể tiếp cận các dịch vụ tài chính chính thức qua các kênh ngân hàng và đây là dư địa cho tín dụng tài chính phát triển (Bảng 5).

Bảng 5: Cung tín dụng công nghệ tại Việt Nam so với Trung Quốc

Nguồn: Tổng hợp từ dữ liệu Fintech BigTech cung cấp bởi Cornelli et al. (2020)

Tóm lại, tín dụng công nghệ đã trải qua pha tăng trưởng bùng nổ vào những năm 2015 đến 2017 và đang ở trong giai đoạn điều chỉnh theo hướng mở rộng mức độ bao phủ nhưng giảm dần rủi ro. Sự phát triển tương đối chưa đều, vẫn tập trung nhiều ở số ít các quốc gia đã phát triển, giữ khoảng cách rất lớn so với các quốc gia đang và chậm phát triển.

5. Tín dụng công nghệ và tác động tiềm tàng đến bất bình đẳng thu nhập trên thế giới

5.1. Tác động của tín dụng công nghệ đến bất bình đẳng thu nhập trong nghiên cứu hàn lâm

Lịch sử nghiên cứu đã chứng minh khả năng tiếp cận tài chính càng rộng rãi và dễ dàng càng có thể giúp giảm nghèo và giảm bất bình đẳng thu nhập, giúp cho các hộ nghèo có nguồn tài chính để tiếp cận với giáo dục và các cơ hội kinh doanh… để tăng thu nhập cho chính họ. Luận giải cho điều này, Banerjee và Newman (1993), Galor và Zeira (1993) và World Bank (2013) cho thấy những khiếm khuyết của thị trường tài chính - chẳng hạn như sự bất cân xứng về thông tin và chi phí giao dịch - ngăn cản người nghèo thoát nghèo bằng cách hạn chế khả năng tiếp cận các dịch vụ tài chính chính thức. Cụ thể, Galor và Zeira (1993) cho thấy rằng, do thị trường tín dụng không hoàn hảo, các hộ nghèo không thể vay để đầu tư vào giáo dục của họ. Tương tự, Banerjee và Newman (1993) khẳng định chính vì sự không hoàn hảo của thị trường tín dụng mà các hộ gia đình có thu nhập thấp không thể vay để thành lập doanh nghiệp, thực hiện các hoạt động kinh doanh của mình.

Thế nhưng các nghiên cứu hàn lâm ghi lại những nghịch lý. Mặc dù tín dụng công nghệ được kỳ vọng là một kênh giúp cải thiện khả năng tiếp cận vốn ở khu vực thu nhập thấp, từ đó kéo theo sự mở rộng của tài chính toàn diện và góp phần rút ngắn khoảng cách thu nhập nhóm giàu và nghèo, thế nhưng nhiều nghiên cứu thực nghiệm gần đây đã ghi nhận trạng thái trái ngược.

Branzoli and Supino (2020) khẳng định tín dụng công nghệ tăng trưởng nhiều hơn ở các khu vực giàu chứ không phải tập trung ở khu vực thu nhập thấp như kỳ vọng. Bazarbash (2019) cũng lo ngại về hiện tượng loại trừ tài chính do công nghệ (digital financial exclusion). Ở các khu vực nông thôn, vùng xa, khả năng tiếp cận với kết nối internet tốc độ cao, vốn cần thiết cho các hoạt động tín dụng công nghệ, lại bị hạn chế rất nhiều, kéo theo tốc độ chuyển đổi số chậm hơn các khu vực khác, khiến các cộng đồng dân cư ở đây bị loại trừ khỏi các dịch vụ tài chính công nghệ Friedline và cộng sự (2020). Branzoli và Supino (2020) còn tìm thấy bằng chứng của hiện tượng phân biệt giá (price discrimination) trong hệ thống tín dụng công nghệ, theo đó, có sự phân biệt đối xử rất rõ đối với người đi vay và thường tính lãi suất cao hơn đối với những người vay có mức sẵn lòng hoàn trả tốt hơn. Klein, Shtudiner và Zwilling (2021) cho thấy tín dụng công nghệ là môi trường khuyến khích rủi ro. Mặc dù người cho vay muốn hướng đến những khách hàng tốt nhằm giảm rủi ro và đảm bảo an toàn cho các khoản đầu tư của họ nhưng các công ty Fintech lại khuyến khích các khoản vay rủi ro, vì như thế, họ mới thu hút được nhiều người đi vay. Sự kiện rủi ro một khi xảy ra thì tổn hại đến cả nhà đầu tư lẫn công ty Fintech. Nhiều sàn tín dụng công nghệ đã sụp đổ cũng vì nguyên nhân này, kéo theo tổn thất cho nhà đầu tư và gây thêm bất bình đẳng kinh tế giữa các nhóm thu nhập. Igra và cộng sự (2021) tìm thấy bằng chứng về sự gia tăng bất bình đẳng đáng kể, trong đó huy động vốn từ cộng đồng mang lại lợi ích cao hơn phân biệt ở các khu vực giàu có và trình độ học vấn cao hơn. Igra và cộng sự (2021) đã kiểm tra có hệ thống về phạm vi và tác động của huy động vốn từ cộng đồng liên quan đến Covid-19 trong những tháng đầu của đại dịch, đánh giá các bất bình đẳng xã hội và sức khỏe hình thành việc sử dụng và kết quả huy động vốn từ cộng đồng. Kết quả cho thấy, những người từ các khu vực thu nhập cao lại có nhiều khả năng hơn để thực hiện các chiến dịch vận động đối phó với các tác động xấu đến sức khỏe và kinh tế của dịch Covid-19, đồng thời họ cũng nhận được nhiều tài trợ để thực hiện các chiến dịch này, nhiều hơn so với những người sống ở các khu vực có thu nhập và giáo dục thấp hơn. Igra và cộng sự (2021) kết luận rằng việc sử dụng công nghệ kỹ thuật số để ứng phó với khủng hoảng quy mô lớn, bên cạnh tác động tích cực, vẫn có thể làm trầm trọng thêm tình trạng bất bình đẳng và mang lại lợi ích hơn nữa cho các nhóm thu nhập cao, giáo dục cao, vốn đã có đặc quyền lớn hơn trong xã hội. Huy động vốn từ cộng đồng là một nền tảng trực tuyến ứng dụng công nghệ kỹ thuật số để tác động đến các thành phần, vì vậy, càng làm đậm nét hơn sự bất bình đẳng.

Những hiện tượng nghịch nêu trên kéo theo những hệ lụy khác, làm đậm hơn tác động tiêu cực của tín dụng công nghệ. Tuy nhiên, tín dụng công nghệ vẫn tạo được những ảnh hưởng tích cực ở một số khu vực đặc thù, tiêu biểu như đầu tư công - tư tích hợp. Brent và Lorah (2019) đã lo ngại rằng huy động vốn từ cộng đồng của người dân để tài trợ trực tiếp cho các dự án công chuyển đổi đô thị tại địa phương sẽ làm trầm trọng thêm tình trạng bất bình đẳng với các địa phương lân cận. Tuy nhiên, kết quả phân tích thực nghiệm trên dữ liệu của 18.000 lượt quyên góp cho khoảng 800 chiến dịch từ một nền tảng huy động vốn cộng đồng hàng đầu tại Mỹ đã giúp xóa bỏ sự lo ngại này. Các tác giả cho rằng huy động vốn từ cộng đồng nên được phát triển thành một công cụ của chính sách công vì tác động tích cực đã ghi nhận được. Các tác giả thậm chí đã xây dựng các hướng dẫn cho việc huy động vốn từ cộng đồng của công dân và cũng như cách thức mở rộng cơ chế huy động vốn này tích hợp vào chính sách công của chính quyền địa phương.

5.2. Tác động của tín dụng công nghệ đến bất bình đẳng thu nhập trong quan sát thực tiễn

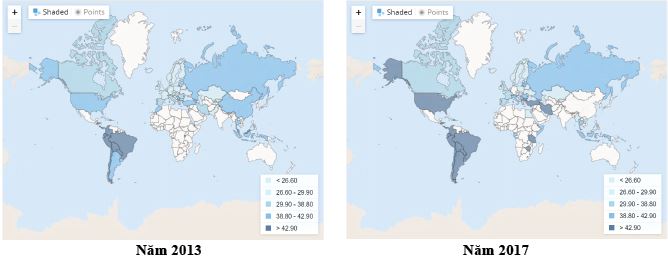

Hình 2: Bất bình đẳng thu nhập trên thế giới

Hình 3: Tín dụng công nghệ và bất bình đẳng thu nhập trên thế giới

Hình 2 và 3 cho thấy, tình trạng bất bình đẳng thu nhập diễn ra gần như mọi nơi trên thế giới. Các quốc gia càng lớn thì bất bình đẳng thu nhập lại càng nghiêm trọng, tiêu biểu như Mỹ, Trung Quốc, Nga, Canada, Brazil, Colombia. Tình trạng bất bình đẳng thu nhập trở nên nghiêm trọng hơn những năm gần đây tại Mỹ, Brazil. Ngược lại, sự cải thiện khá rõ nét xuất hiện ở Trung Quốc và Canada.

Điểm đáng lưu ý đó là tín dụng công nghệ hình thành và phát triển rất mạnh ở chính các quốc gia có tình hình bất bình đẳng thu nhập cao là Mỹ, Trung Quốc, Anh, và đây là các trường hợp tương đối đặc thù. Ở Singapore, New Zealand, Goergia, nơi cũng có tình trạng bất bình đẳng thu nhập tương đối cao, tín dụng công nghệ cũng phát triển mạnh hơn.

Thế nhưng, ở các khu vực còn lại, bất bình đẳng thu nhập có tương quan nghịch với tín dụng công nghệ. Hệ số tương quan có giá trị -0,35 và lên đến -0,45 xét riêng ở khu vực có bất bình đẳng thu nhập trung bình. Tương quan nghịch ở đây hàm ý có tiềm ẩn mối liên hệ trong đó tăng trưởng tín dụng công nghệ đi cùng với sự giảm dần của bất bình đẳng thu nhập.

5.3. Kiểm định tác động của tín dụng công nghệ đến bất bình đẳng thu nhập

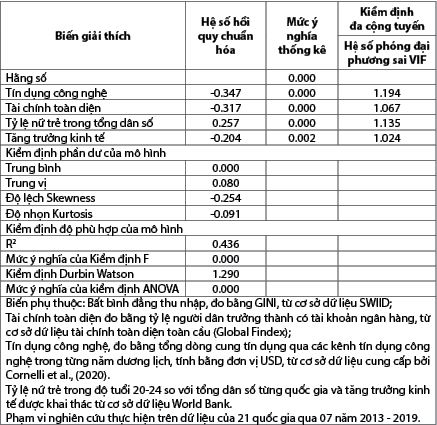

Bảng 6: Kiểm định tác động của tín dụng công nghệ

đến bất bình đẳng thu nhập

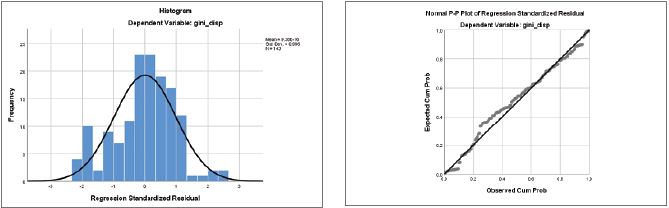

Hình 4: Kiểm định phần dư của mô hình hồi quy

Kết quả hồi quy cùng các kiểm định độ tin cậy được trình bày ở Bảng 6 và Hình 4, cung cấp những bằng chứng giúp làm rõ hơn các tác động tích cực của tín dụng công nghệ đến việc làm giảm bất bình đẳng thu nhập giữa các quốc gia. Về mặt kỹ thuật, kết quả hồi quy là phù hợp và tin cậy. Thứ nhất, mô hình không vi phạm các hiện tượng đa cộng tuyến, với các hệ số phóng đại phương sai VIF đều bé hơn 2. Thứ hai, các biến trong mô hình đều có ý nghĩa và có khả năng giải thích cao, chỉ với 4 biến nhưng đã giải thích được gần 50% vấn đề bất bình đẳng thu nhập. Thứ ba, các kiểm định F và kiểm định ANOVA đều có mức ý nghĩa cao cho phép khẳng định mô hình là phù hợp. Thứ tư, phần dư của mô hình thỏa mãn giả định phân phối chuẩn. Quan sát trên biểu đồ Histogram và bảng thống kê, giá trị trung bình và trung vị của phần dư xoay quanh giá trị 0, các cột giá trị phần dư phân bố theo dạng hình chuông. Biểu đồ phần dư chuẩn hóa Normal P-P Plot cũng cho kết quả tương tự, các điểm dữ liệu phần dư tập trung khá sát với đường chéo, như vậy, phần dư có phân phối xấp xỉ chuẩn, giả định phân phối chuẩn của phần dư không bị vi phạm.

Cuộc tranh luận về tác động của tín dụng công nghệ đến đây đã có câu trả lời tương đối nhất quán với bằng chứng định lượng cụ thể. Kết quả hồi quy cho thấy, tín dụng công nghệ có tác động tích cực, giúp làm giảm bất bình đẳng thu nhập, với hệ số hồi quy khác không và mang dấu âm (-0,347). Theo đó, có thể khẳng định, sự mở rộng của tín dụng công nghệ giúp làm giảm đáng kể tình trạng bất bình đẳng thu nhập. Kết quả của nghiên cứu này cung cấp thêm bằng chứng về tác động tích cực của tín dụng công nghệ, rất có giá trị xét trong bối cảnh vai trò của tín dụng công nghệ đang là điểm nghi vấn khi nhiều nền tảng tín dụng công nghệ đang sụp đổ hoặc biến tướng thành tín dụng rủi ro cao. Tuy nhiên, để làm sáng tỏ hơn nữa về vai trò của tín dụng công nghệ, cần nhiều hơn nữa các nghiên cứu cùng với các kỹ thuật phân tích đa dạng hơn.

Kết quả hồi quy còn cung cấp những thông tin khác tương đối giá trị. Sự mở rộng của tài chính toàn diện giúp làm giảm đáng kể tình trạng bất bình đẳng thu nhập, với hệ số hồi quy khác 0 và mang dấu âm, có ý nghĩa cao (-0,317). Kết quả này cũng phù hợp với kết quả của nhiều nghiên cứu trước (Demir et al., 2020; Erlando et al., 2020; Neaime & Gaysset, 2018; Sawadogo & Semedo, 2021; von Fintel & Orthofer, 2020).

Cuối cùng, tăng trưởng kinh tế tốt sẽ giúp cải thiện tình trạng bất bình đẳng thu nhập, với hệ số hồi quy là -0,204. Ngoài ra, cơ cấu dân cư cũng là một yếu tố ảnh hưởng đến bất bình đẳng thu nhập, cơ cấu lệch làm tăng tình trạng bất bình đẳng thu nhập. Theo kết quả hồi quy, tỷ trọng nữ trong độ tuổi 20 - 24 càng cao thì bất bình đẳng thu nhập càng lớn, với hệ số hồi quy là 0,257.

6. Kết luận

Nghiên cứu này đã phân tích mức độ phát triển của tín dụng công nghệ trên thế giới và sự liên hệ với tình hình bất bình đẳng thu nhập hiện đang tồn tại ở mọi quốc gia. Kết quả cho thấy, quy mô tín dụng công nghệ mở rộng rất nhanh theo thời gian, cả về quy mô tín dụng, cả về bao phủ địa lý. Tuy nhiên, đến nay, vẫn còn những khoảng trắng trên thế giới. Sau giai đoạn bùng nổ 2015 - 2017, sang giai đoạn 2018 - 2019, tín dụng công nghệ thu hẹp đáng kể về quy mô và bước vào giai đoạn hiệu chỉnh, để sau đó hoạt động tín dụng công nghệ sẽ đi vào quỹ đạo phát triển ổn định và bền vững, phát huy đủ đầy hơn các giá trị của nó.

Từ quan sát thực tiễn đến nghiên cứu hàn lâm, mối liên hệ giữa tín dụng công nghệ và bất bình đẳng thu nhập là có tồn tại, tuy nhiên bản chất mối liên hệ này là thuận hay nghịch thì chưa rõ ràng, dấy lên sự cần thiết khám phá mối liên hệ này. Nghiên cứu này đã kiểm định mối quan hệ này bằng công cụ hồi quy, trên dữ liệu thu thập được từ 21 quốc gia có số liệu phủ đầy từ năm 2013 đến năm 2019. Kết quả khẳng định, tín dụng công nghệ có tác động tích cực và như vậy, mở rộng cung tín dụng công nghệ cũng là một cách tích cực giúp giảm bất bình đẳng thu nhập. Tín dụng công nghệ, tuy mức độ phát triển còn khá khiêm tốn so với các kênh tín dụng truyền thống, nhưng đã tạo được những tác động tích cực nhất định, cần được thúc đẩy mở rộng một cách phù hợp.

Dữ liệu là hạn chế lớn nhất của nghiên cứu này cũng như tất cả các nghiên cứu liên quan chủ đề tín dụng công nghệ. Sự thiếu đồng bộ cũng như chậm cập nhật của cơ sở dữ liệu là rào cản lớn nhất, khiến phạm vi nghiên cứu khó có thể mở rộng nhiều hơn 21 quốc gia.

Tài liệu tham khảo:

1. Aslan, G., Deléchat, C., Newiak, M. M., & Yang, M. F. (2017). Inequality in financial inclusion and income inequality. International Monetary Fund.

2. Banerjee, A. V, & Newman, A. F. (1993). Occupational choice and the process of development. Journal of Political Economy, 101(2), 274-298.

3. Bank, W. (2013). Global financial development report 2014: Financial inclusion. The World Bank.

4. Bazarbash, M. (2019). FinTech in Financial Inclusion Machine Learning Applications in Assessing Credit Risk Applications in Assessing Credit Risk (WP/19/109; IMF Working Paper).

5. Branzoli, N., & Supino, I. (2020). FinTech Credit: A Critical Review of Empirical Research Literature. In Bank of Italy Occasional Paper (No. 547). https://doi.org/10.2139/ssrn.3612726

6. Brent, D. A., & Lorah, K. (2019). The economic geography of civic crowdfunding. Cities, 90. https://doi.org/10.1016/j.cities.2019.01.036

7. Cornelli, G., Frost, J., Gambacorta, L., Rau, P. R., Wardrop, R., & Ziegler, T. (2020). Fintech and big tech credit: a new database (No. 887). BIS Working Paper.

8. Demir, A., Pesqué-Cela, V., Altunbas, Y., & Murinde, V. (2020). Fintech, financial inclusion and income inequality: a quantile regression approach. European Journal of Finance, 1-22. https://doi.org/10.1080/1351847X.2020.1772335

9. Duarte, J., Siegel, S., & Young, L. A. (2012). To Lend or Not to Lend: Revealed Attitudes Towards Gender, Age, Ethnicity, and Weight in the U.S. SSRN Electronic Journal. https://doi.org/10.2139/ssrn.1573281

10. Erlando, A., Riyanto, F. D., & Masakazu, S. (2020). Financial inclusion, economic growth, and poverty alleviation: evidence from eastern Indonesia. Heliyon, 6(10), e05235. https://doi.org/https://doi.org/10.1016/j.heliyon.2020.e05235

11. Friedline, T., Naraharisetti, S., & Weaver, A. (2020). Digital Redlining: Poor Rural Communities’ Access to Fintech and Implications for Financial Inclusion. Journal of Poverty, 24(5-6). https://doi.org/10.1080/10875549.2019.1695162

12. Frost, J., & Turner, G. (2018). Fintech credit markets around the world: size, drivers and policy issues. BIS Quarterly Review, September, 29-49.

13. FSB. (2017). FinTech Credit: Market Structure, Business Models and Financial Stability Implications. In Financial Stability Board (Issue May).

14. Galor, O., & Zeira, J. (1993). Income distribution and macroeconomics. The Review of Economic Studies, 60(1), 35-52.

15. Igra, M., Kenworthy, N., Luchsinger, C., & Jung, J. K. (2021). Crowdfunding as a response to Covid-19: Increasing inequities at a time of crisis. Social Science and Medicine, 282. https://doi.org/10.1016/j.socscimed.2021.114105

16. Kashyap, A. K., Rajan, R., & Stein, J. C. (2002). Banks as liquidity providers: An explanation for the coexistence of lending and deposit-taking. Journal of Finance. https://doi.org/10.1111/1540-6261.00415

17. Klein, G., Shtudiner, Z., & Zwilling, M. (2021). Why do peer-to-peer (P2P) lending platforms fail? The gap between P2P lenders’ preferences and the platforms’ intentions. Electronic Commerce Research. https://doi.org/10.1007/s10660-021-09489-6

18. Leong, K., & Sung, A. (2018). FinTech ( Financial Technology ): What is It and How to Use Technologies to Create Business Value in Fintech Way ? 9(2). https://doi.org/10.18178/ijimt.2018.9.2.791

19. Neaime, S., & Gaysset, I. (2018). Financial inclusion and stability in MENA: Evidence from poverty and inequality. Finance Research Letters, 24, 230-237.

20. Quyết định số 149/QĐ-TTg ngày 22/01/2020 của Thủ tướng Chính phủ phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030.

21. Sawadogo, R., & Semedo, G. (2021). Financial inclusion, income inequality, and institutions in sub-Saharan Africa: Identifying cross-country inequality regimes. International Economics, 167, 15-28. https://doi.org/https://doi.org/10.1016/j.inteco.2021.05.002

22. von Fintel, D., & Orthofer, A. (2020). Wealth inequality and financial inclusion: Evidence from South African tax and survey records. Economic Modelling, 91, 568–578. https://doi.org/https://doi.org/10.1016/j.econmod.2020.02.001

TS. Phạm Thị Thanh Xuân (Trung tâm Nghiên cứu Kinh tế và Tài chính, Trường Đại học Kinh tế Luật, Đại học Quốc gia Thành phố Hồ Chí Minh)

PGS., TS. Nguyễn Đức Trung (Trường Đại học Ngân hàng Thành phố Hồ Chí Minh)

Phạm Công Thanh (Trường Đại học Y Dược Thành phố Cần Thơ)

https://tapchinganhang.gov.vn