Excel là một trong những phần mềm phổ biến nhất thế giới. Tuy rất hữu dụng trong nhiều công việc khác nhau nhưng ít người để ý rằng Excel cũng chính là một trong những phần mềm nguy hiểm nhất thế giới. Mối nguy đó đến từ việc sử dụng Excel không đúng cách.

Một số tính năng dễ gây hại nhất của phần mềm bảng tính Excel

Nhóm các worksheet

Bằng cách chọn nhiều worksheet, chúng ta có thể soạn thảo đồng thời và tiết kiệm khá nhiều thời gian. Chọn nhiều worksheet cũng được dùng để in cả loạt, vì thế đó là một tính năng mà ngay cả những người dùng Excel mới cũng biết và sử dụng. Nhưng chúng ta có thể dễ dàng quên việc rã nhóm (ungroup). Khi đó, mỗi thay đổi mà người dùng thực hiện đều được nhân bản sang các sheet trong nhóm, dù người dùng không chủ định thực hiện điều đó. Và dữ liệu bị ghi đè, các công thức bị thay đổi. Nếu người dùng không phát hiện ra trước khi ghi thì những thay đổi sẽ không thể được khôi phục về trạng thái cũ, bảng tính sẽ bị phá hỏng hoàn toàn.

Đặt mật khẩu mở tệp

Bảo vệ dữ liệu nhạy cảm là điều cần làm. Nếu chúng ta đã dùng mật khẩu để bảo vệ tài khoản mạng xã hội thì dữ liệu kinh doanh đương nhiên cũng cần được bảo vệ và người dùng đã quen với việc sử dụng mật khẩu để bảo vệ thông tin. Nhưng mật khẩu rất dễ bị quên và đôi khi một ai đó rời khỏi tổ chức mà không để lại mật khẩu - nhất là những mật khẩu ít được để ý như mật khẩu bảo vệ bảng tính Excel. Trong khi mật khẩu truy cập tài khoản Facebook, Gmail hay tài khoản ngân hàng có thể được khôi phục nhờ các quy trình định trước thì tệp Excel lại không có nút “Quên mật khẩu” hay số điện thoại trợ giúp nào.

Tuy có các công ty cung cấp dịch vụ dò mật khẩu Excel nhưng điều đó có thể mất nhiều ngày, nhiều tuần hay thậm chí lâu hơn. Và ngay cả khi có thể dò được mật khẩu thì quy trình làm việc thường lệ cũng đã bị phá vỡ và khiến các công việc bị trễ hạn.

Macro và VBA

Macro và VBA có thể giúp tự động hóa các thao tác lặp lại và tạo ra các add-in để tiết kiệm thời gian và thực hiện được nhiều điều hữu ích. Tuy nhiên, dù có thể coi là tính năng mạnh mẽ nhất của Excel, các macro có thể đem tới nhiều tai nạn đáng tiếc khi xóa và ghi đè dữ liệu, các công thức và thậm chí là toàn bộ bảng tính mà không đưa ra một thông điệp cảnh báo này. Ngay cả những người giàu kinh nghiệm vẫn có thể tạo ra những macro gây hại. Với các macro, vì không có tính năng undo nên ngay cả những thay đổi rất nhỏ cũng không thể được khôi phục.

Tính toán thủ công và làm mới PivotTable

Do tập dữ liệu lớn, các công thức tính toán phức tạp hoặc sai công thức, một số bảng tính thường cập nhật khá chậm. Để tránh mất thời gian đợi Excel tính lại mỗi khi thực hiện một thay đổi nhỏ, người dùng thường lựa chọn chuyển sang chế độ tính toán thủ công và chỉ kích hoạt việc tính lại khi cần thiết. Cả chế độ tính toán thủ công và việc làm với PivotTable đều phụ thuộc vào người dùng và đôi khi chúng ta quên kích hoạt việc tính lại (hay thậm chí người dùng không biết rằng mình phải làm một điều gì đó).

Nếu bảng tính Excel đầu tiên được mở trong chế độ tính toán thủ công thì tất cả những bảng tính sau cũng sẽ được đặt ở chế độ tính toán thủ công - dù thông thường chúng được dùng ở chế độ tính toán tự động. Và khi đó tất cả các bảng tính của tổ chức không được tính lại đúng thời điểm. Kết quả của những báo cáo sai được gửi cho lãnh đạo và họ lại dựa vào đó để ra những quyết định quan trọng là điều rất nguy hiểm.

Giá trị mặc định cho các tham số không bắt buộc của hàm

Một số hàm có chứa tham số không bắt buộc. Chẳng hạn như tham số cuối cùng của hàm VLOOKUP. Nhưng nếu không được cung cấp, nó sẽ nhận giá trị mặc định là TRUE. Nếu một số tham số không bắt buộc phải cung cấp, người dùng sẽ dễ hiểu nó hơn và viết lệnh nhanh hơn. Nhưng người dùng nhiều khi chưa thực sự hiểu tác động của việc sử dụng các tùy chọn mặc định. Ngay cả những người dùng có kinh nghiệm đôi khi cũng vô tình bỏ qua các tham số tùy chọn. Ban đầu, việc sử dụng giá trị mặc định cho tham số tùy chọn có thể không ảnh hưởng gì đến kết quả tính toán nhưng sau một thời gian, khi dữ liệu được cập nhật, bảng tính có thể sinh ra kết quả sai mà người dùng không hề hay biết.

Che giấu các cột, hàng hay worksheet

Chúng ta không muốn người dùng cuối nhìn thấy những tính toán hậu trường và các cột phụ được dùng trong quá trình tính toán. Vì thế chúng ta thường che giấu các hàng, cột hay thậm chí là cả worksheet.

Các bảng tính phát triển theo thời gian và những thông tin được che giấu có thể bị lãng quên. Điều đó khiến cho các bảng tính chứa đầy những ô không cần thiết và làm chậm quá trình tính toán. Các hàng và cột bị che giấu cũng có thể gây lỗi cho các công thức, đặc biệt là khi các công thức được kéo - thả mà không biết có một số ô bị ẩn.

Liên kết bảng tính với các ô trong bảng tính khác

Liên kết các bảng tính Excel với nhau có thể giúp giảm được khá nhiều thời gian vì các bảng tính được tự động cập nhật khi bảng tính khác được cập nhật. Nhưng nếu vị trí của ô được liên kết bị thay đổi khi bảng tính liên kết tới nó đang đóng thì thay đổi sẽ không được cập nhật. Khi các dòng mới hay cột mới được bổ sung, bảng tính liên kết cũng không biết vị trí tham chiếu đã thay đổi. Vì thế, bảng tính đã được liên kết tới ô sai vị trí. Quá trình cập nhật sẽ bị sai lệch. Dù có thể dùng các miền được đặt tên để khắc phục điều đó nhưng những người hay liên kết các bảng tính lại ít khi dùng đến tính năng này. Khi các bảng tính được liên kết theo chuỗi thì vấn đề càng trở nên phức tạp và khó theo dõi.

Dưới đây là một vài vụ việc điển hình giúp chúng ta hiểu rõ hơn về tác hại của việc sử dụng Excel sai cách:

- Năm 2003, một lỗi cắt dán trong bảng tính đã khiến cho TransAlta, một công ty phát điện lớn của Canada, mua nhiều hợp đồng truyền tải điện của Mỹ để dự phòng với giá cao và thiệt hại 24 triệu đô la Mỹ.

- Công ty Barclays (Anh) đã buộc phải mua một số cổ phiếu của Lehman Brothers mà họ chưa từng định mua khi hai luật sư cấp rất thấp định dạng lại một bảng tính Excel và chuyển đổi sang tài liệu định dạng PDF. Kết quả là các cột ẩn của 179 hợp đồng không định ký kết bỗng nhiên xuất hiện và khi Barclays nộp tài liệu cho tòa án, họ buộc phải thực hiện các hợp đồng đó. Thương vụ Lehman/Barclays được đóng lại vào ngày 22/9/2008.

- Năm 2012, công ty JPMorgan (Mỹ) cần một mô hình VaR mới cho danh mục tín dụng tổng hợp và đã phân cho một chuyên gia xây dựng mô hình định lượng làm việc đó. Mô hình mới chạy qua một chuỗi các bảng tính Excel trong khi những bảng tính này cần được thực hiện thủ công bằng cách chép và dán dữ liệu từ bảng tính này sang bảng tính khác. Nhóm rà soát mô hình nội bộ của họ đã xác định được vấn đề đó và một vài vấn đề khác nhưng vẫn phê duyệt mô hình đồng thời khuyến cáo rằng mô hình từng được tự động hóa và sửa một lỗi rõ ràng khác. Sau khi vụ đầu tư ở London vỡ lở, nhóm rà soát mô hình mới phát hiện ra rằng mô hình vẫn chưa được tự động hóa và hơn thế còn chứa một loạt các lỗi nghiêm trọng khác. JP Morgan đã đầu tư hàng chục tỷ đô la ở London. Việc triển khai mô hình Value-at-Risk mới đã khiến JP Morgan thiệt hại 2 tỷ đô la vào năm 2012 nếu định giá theo thị trường.

- Năm 2014, khi tư vấn cho thương vụ sáp nhập giữa Tibco và Vista, ngân hàng Đầu tư đa quốc gia Goldman Sachs (Trụ sở tại Mỹ) đã sử dụng Excel để tính ra giá trị của Tibco là 4,2 tỷ đô la nhưng sau đó lại thông báo kết quả rà soát là 4,1 tỷ đô la. Lỗi bảng tính cũng khiến cho giá trị của Tibco cao gấp 18 lần thu nhập trước khi trừ lợi tức, thuế, khấu hao và trả nợ (Ebitda) của năm đó trong khi tỷ lệ đó sau khi điều chỉnh chỉ là 17,6. Vấn đề là ở chỗ phần vốn chủ sở hữu tương ứng với các cổ phiếu bị hạn chế được gộp vào cùng với số cổ phiếu thông thường.

Chính những nguy cơ to lớn của việc sử dụng Excel đã khiến một số cá nhân, tổ chức phối hợp để xây dựng một trang web chuyên biệt về vấn đề này, đó là trang (http://www.eusprig.org/), ở đó, họ có thể chia sẻ các kinh nghiệm và các tài liệu liên quan.

Các giải pháp phòng tránh tác hại của Excel

Để phòng tránh tác hại của Excel, người dùng cần lưu ý thực hiện những điểm sau:

- Kiểm tra kỹ các bảng tính và macro, bao gồm cả việc kiểm tra lỗi và thẩm định logic;

- Kiểm tra logic tất cả các kiểu dữ liệu;

- Dự đoán những điều người dùng khác có thể làm và đảm bảo bảng tính của bạn có thể đảm đương những điều đó;

- Phân quyền truy cập mạng và quản lý mật khẩu bảo vệ các tệp Excel;

- Thường xuyên sao lưu các bảng tính trong quá trình làm việc;

- Đặt tên cho các đoạn dữ liệu và dùng tên thay cho tham chiếu ô tuyệt đối;

- Tự rà soát kết quả của bảng tính và tự hỏi bản thân “kết quả này có phù hợp với dự kiến không?”

Tuy nhiên, tất cả những điều trên đây mới chỉ là phần nổi của tảng băng. Những vướng mắc của mỗi người dùng cụ thể không là gì so với vấn đề mà Excel gây ra với các tổ chức. Điều nguy hiểm nhất mà Excel đem tới là phân tích dữ liệu không chính quy (shadow analytics) - thứ đã tồn tại từ rất lâu. Chúng ta đều ngầm hiểu rằng quá trình thu thập, xử lý và phân tích dữ liệu được thực hiện một cách tự phát bởi tất cả mọi người trong doanh nghiệp - họ được Excel “trao quyền”. Kết quả là các báo cáo được sinh ra bên ngoài hệ thống CNTT, vì thế chúng không được kiểm soát về chất lượng dữ liệu. Đôi khi chúng ta coi đó là chuyện bình thường và bỏ qua nó. Một số giám đốc công nghệ coi đó là một vấn đề và cố gắng giải quyết nó bằng cách tạo ra những hệ thống sinh ra tất cả các loại báo cáo mà người dùng cần tới để họ không cần phải làm gì ngoài những hệ thống chính quy. Nhưng có lẽ chưa từng có một hệ thống nào như vậy thành công, dù người ta có đầu tư bao nhiêu tiền và công sức vào đó. Dù hệ thống báo cáo có đầy đủ và tiện dụng đến đâu cũng luôn có những người chép dữ liệu ra bên ngoài để tự chế biến. Các hệ thống BI tự phục vụ, trong đó đội ngũ CNTT chuẩn bị dữ liệu và cung cấp lớp tạo báo cáo để người dùng cuối tự tạo báo cáo theo ý mình, cũng không thể loại bỏ hoàn toàn tính tự phát của người dùng. Họ vẫn sẽ chép dữ liệu ra ngoài. Sự “phi chuẩn” này nảy sinh ngay từ lãnh đạo cấp cao, những người như giám đốc tài chính và giám đốc điều hành của doanh nghiệp rất hay sử dụng các báo cáo tạo thủ công bằng Excel. Cách làm đó được truyền xuống đội ngũ nhân viên bên dưới. Ngoài ra, chúng ta còn phải xét đến các tác động từ bên ngoài: dữ liệu từ khách hàng, đối tác. Điều đó xảy ra với cả những ngành được quản lý chặt chẽ như ngân hàng, nơi rất cần tới sự chuẩn hóa của dữ liệu. Những người làm CNTT cũng không phải là ngoại lệ. Với những nhu cầu đơn giản, họ sẽ sử dụng Excel hay CSDL (và ngồi viết một số thủ tục để xử lý dữ liệu trong đó).

Quy trình xử lý dữ liệu thủ công với nhiều khả năng sinh lỗi dẫn đến hệ quả dễ thấy là phân tích sai, không kịp thời, khiến cho các quyết định đúng không được đưa ra hoặc bị trễ. Cùng với việc lãng phí tài nguyên trong phân tích dữ liệu, chi phí phân tích cao, những quyết định sai lầm hay chậm trễ do ảnh hưởng của quy trình phân tích dữ liệu thủ công là những nguồn rủi ro hoạt động đáng kể nhưng ít được chú ý để tìm cách hạn chế, giảm thiểu.

Vì việc loại bỏ các hoạt động phân tích dữ liệu của người dùng cuối là bất khả thi, chúng ta nên thừa nhận sự tồn tại của nó và tìm cách hoàn thiện. Để làm được điều đó, cần phân tích và nâng cấp từng công đoạn cụ thể của quá trình phân tích dữ liệu từ thu thập, làm sạch dữ liệu cho tới phân tích, tổng kết và trực quan hóa. Trước hết, để tránh việc người dùng sử dụng những nguồn dữ liệu nhân bản và bị sửa đổi, không chính xác, chúng ta cần xây dựng các danh mục dữ liệu tập trung. Hãy xem xét các báo cáo thủ công thường dùng bởi những người quan trọng, bắt đầu từ những báo cáo quan trọng nhất. Từ đó chúng ta sẽ nhận ra rất nhiều dữ liệu cục bộ, không cập nhật, được sử dụng làm đầu vào cho các báo cáo. Sau khi kiểm tra, làm sạch, chúng ta có thể tạo ra những danh mục dữ liệu tập trung. Các danh mục đó sẽ giúp người dùng không phải xử lý thủ công mà vẫn có thông tin cập nhật.

Dữ liệu cục bộ không tự nhiên mà có. Ban đầu chúng cũng được lấy từ các cơ sở dữ liệu tập trung nhưng sau khi lưu về máy tính cá nhân của mỗi người dùng thì không được cập nhật (hoặc ngược lại, được người dùng cập nhật riêng). Hoặc các danh mục được người dùng chia sẻ cho nhau qua email, từ đó hình thành nên nhiều phiên bản khác nhau, rất khó quản lý. Để hình thành nên các danh mục dữ liệu tập trung, chúng ta có thể bắt đầu bằng các danh mục lưu trữ trên thư mục chia sẻ trên file server, các thư viện trên SharePoint rồi tiến tới những hình thức chia sẻ dữ liệu tiên tiến hơn như ATOM feed, OData. Quan trọng hơn, cần loại bỏ thói quen gửi dữ liệu qua email để tránh nguy cơ tái sinh những nguồn dữ liệu phân tán, không được cập nhật.

Một nguồn gốc khác của dữ liệu phân tán là các cuộc khảo sát, thu thập dữ liệu thủ công. Người dùng thường tạo form thu thập dữ liệu bằng Word hay Excel và gửi cho nhau. Cách làm này khiến cho việc tổng hợp dữ liệu mất rất nhiều thời gian đồng thời dễ phát sinh lỗi. Trong khi không thể phát triển ứng dụng cho tất cả các nhu cầu thu thập dữ liệu từ người dùng cuối, các tổ chức có thể đào tạo, hướng dẫn người dùng tạo ra các template Excel tốt hơn và đưa lên các hệ thống cho phép cùng soạn thảo (co-authoring) như SharePoint hay sử dụng các hình thức khảo sát trên SharePoint, Google Survey,...

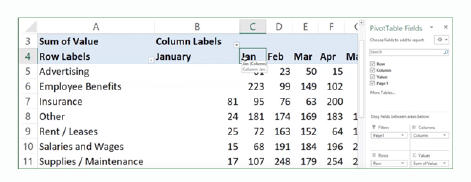

Ngay cả khi thu thập dữ liệu từ nhiều tệp Excel khác nhau, việc hướng dẫn người dùng sử dụng PivotTable and PivotChart Wizard - tính năng có từ phiên bản 2007 - cũng sẽ giúp tăng tốc độ tổng hợp dữ liệu lên rất nhiều lần. Các sai lệch do lỗi soạn thảo cũng có thể được xử lý dễ dàng, nhanh chóng hơn với công cụ Group dòng, cột. Thay vì phải chỉnh sửa thủ công, người dùng có thể nhờ Excel tự động gộp các dòng, cột thành nhóm và tính tổng.

Cách làm trên đây có thể tăng năng suất thu thập dữ liệu lên gấp nhiều lần nhưng vẫn chưa phải là phương án tối ưu. Nếu số nguồn dữ liệu lên đến hàng chục hay hàng trăm đơn vị vì sai sót vẫn có thể xảy ra khi công việc lặp lại mỗi tuần, mỗi tháng hay mỗi quý. Vì thế, để giảm thiểu các lỗi có thể xuất hiện, chúng ta cần thay thế việc thu thập và xử lý dữ liệu thủ công bằng các biện pháp tự động bằng cách cài đặt data gateway.

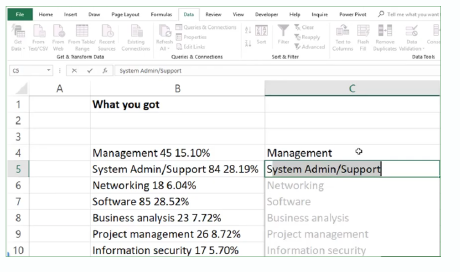

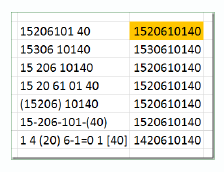

Trong công đoạn làm sạch số liệu, tính năng Flash Fill - có từ phiên bản Excel 2013 - giúp tự động hóa và tăng tốc những thao tác gộp/tách dữ liệu thủ công vốn rất mất thời gian. Những thao tác như gộp/tách họ tên, ngày tháng, các giá trị phân cách bằng khoảng trắng từ những nguồn dữ liệu bên ngoài, chuyển đổi kiểu hay thậm chí là loại bớt các dữ liệu trùng (nhưng có định dạng khác nhau) được xử lý rất khéo bằng thuật toán khớp mẫu phức tạp của Microsoft.

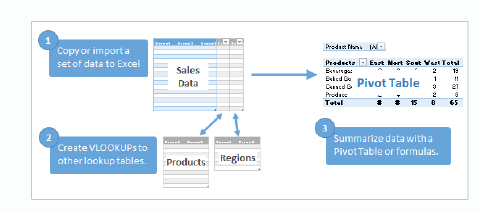

Sau khi thu thập và làm sạch dữ liệu, chúng ta đi tới bước được nhiều người chú ý nhất: Phân tích dữ liệu. Quy trình phân tích dữ liệu của một người dùng Excel “điển hình” thường bao gồm các bước sau:

- Chép hay import một tập dữ liệu vào Excel (chẳng hạn như số liệu bán hàng)

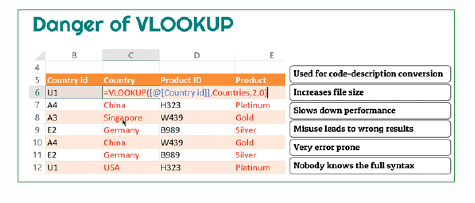

- Bổ sung một số cột vào tập dữ liệu để giúp ích cho việc phân tích, thường là bằng cách sử dụng VLOOKUP

- Tạo báo cáo tổng hợp với Pivot Table hay các công thức (SUMIF, COUNTIF).

Cách làm này sẽ tốn thời gian và dễ sai sót vì người dùng thường phải thực hiện nhiều thao tác thủ công.

- Mở rộng vùng tham chiếu khi bổ sung thêm cột vào các bảng lookup (các Table trong Excel giúp giảm bớt gánh nặng nên người dùng cần được hướng dẫn để sử dụng chúng).

- Việc bổ sung thêm cột cho bảng tham chiếu nghĩa là chỉ mục cột trong các tham số phải được cập nhật.

- Sao chép các công thức VLOOKUP cho toàn bộ tập dữ liệu mỗi khi cập nhật dữ liệu mới.

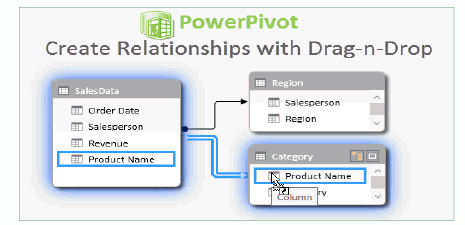

Dù có hiệu suất rất kém nhưng việc sử dụng VLOOKUP vẫn tiếp tục được duy trì. Ít người để ý rằng Power Pivot đã có từ phiên bản Excel 2010, với tính năng này chúng ta có thể tạo mối quan hệ giữa các trường dữ liệu chỉ bằng thao tác kéo - thả và qua đó loại trừ việc sử dụng VLOOKUP.

Phân tích dữ liệu chưa phải là bước cuối của chu trình, chúng ta còn cần phải phân phối các báo cáo cho những bên liên quan (và đặc biệt là lãnh đạo). Và gửi báo cáo qua email cũng tệ hại không kém việc gửi các loại dữ liệu đầu vào qua email vì bản thân các báo cáo có thể được sử dụng lại. Thay vì gửi báo cáo tĩnh, chúng ta cần tạo báo cáo động và gửi liên kết trỏ tới báo cáo để người nhận có thể tự “sinh” báo cáo theo ý muốn, nhận được thông tin cập nhật mà không cần chép lại tệp báo cáo mỗi lần. Một vấn đề khác cũng cần được quan tâm là việc lọc dữ liệu theo từng đối tượng (ví dụ như báo cáo theo đơn vị kinh doanh, theo mảng sản phẩm dịch vụ) hay gộp báo cáo từ nhiều đơn vị khác nhau. Việc lọc, sao chép dữ liệu thủ công (mà cuối cùng cũng là những thao tác cắt - dán) rồi gửi email cho từng đơn vị cũng rất dễ dẫn đến sai sót. Trong khi đó, tính năng bảo mật mức bản ghi (Row-level security) của Power BI có thể được dùng để kiểm soát khả năng truy cập dữ liệu cho từng nhóm người dùng một cách hiệu quả. Tính năng này có thể được áp dụng với mọi nguồn dữ liệu, kể cả các tệp TXT.

Vấn đề cuối cùng, nhưng không kém phần quan trọng, là phải hạn chế tối đa việc thay đổi ngữ cảnh trong quá trình làm việc. Khi dữ liệu được chuyển bằng nhiều cách, nhiều kênh khác nhau như tệp, email, chat, báo cáo, ghi chú/biên bản họp thì tam sao thất bản là điều không thể tránh khỏi. Nếu tập trung các hoạt động trao đổi vào một nơi duy nhất - ứng dụng làm việc nhóm - thì việc trao đổi sẽ hiệu quả hơn rất nhiều. Tất cả dữ liệu sẽ “có sẵn” cho tất cả mọi người trong từng dự án/nhóm làm việc ở một chỗ, tập trung cho một mục đích chung và khó có thể bị hiểu sai ngữ cảnh.

Tựu trung lại, những phân tích và đề xuất trên đây đều chỉ ra một điều duy nhất là người dùng cuối có thể và cần phải được đào tạo, khuyến khích áp dụng kỹ thuật mới (thực ra một số tính năng đã có từ rất nhiều năm trước đây) để nâng cao chất lượng quá trình thu thập, xử lý và phân tích dữ liệu. Với những tính năng hữu ích có sẵn, người dùng có thể có được những báo cáo chất lượng với hiệu suất cao mà không cần phải viết macro hay lập trình phức tạp. Mặc dù không nên phủ nhận tác động của các hệ thống báo cáo và phân tích dữ liệu tập trung, chúng ta cần thừa nhận rằng chúng chưa thể và sẽ không thể đáp ứng tất cả các nhu cầu phân tích, báo cáo đa dạng của người dùng. Bằng cách kết hợp các tính năng sẵn có với những công cụ phần mềm mới, chúng ta có thể nâng tầm cho người dùng, thúc đẩy sự phát triển của các nhà phân tích để thực hiện được những điều mà các hệ thống phân tích dữ liệu tập trung đã mất nhiều thập kỷ nhưng chưa đạt tới, hỗ trợ hoạt động sản xuất kinh doanh tốt hơn đồng thời giảm thiểu rủi ro hoạt động.

Tài liệu tham khảo:

- https://www.theregister.co.uk/2003/ 06/19/excel_snafu_costs_firm_24m/;

- https://www.businessinsider.com/ 2008/10/barclays-excel-error-results-in-lehman-chaos;

- https://www.reuters.com/article/jpmorgan-var/value-at-risk-model-masked-jp-morgan-2-bln-loss-idUSL1E8GBKS920120511;

- https://www.wsj.com/articles/DJFLBO0120141017eaaha72cq.

ThS. Nguyễn Anh Tuấn

Theo Chuyên đề THNH số 2/2020

https://tapchinganhang.gov.vn