Hiện nay, trên thế giới nói chung và Việt Nam nói riêng, hầu hết người dùng điện thoại thông minh đều cài đặt ít nhất một ứng dụng (App) để thanh toán hóa đơn hoặc ứng dụng trong các lĩnh vực như tài chính, ngân hàng. Một thuật ngữ công nghệ mới đang nổi đó là “Siêu ứng dụng” (Super App) đang rất phát triển trên thị trường, đặc biệt là trong công cuộc chuyển đổi số hiện nay. Vậy siêu ứng dụng là gì và Việt Nam có đang sở hữu một siêu ứng dụng mang tính cách mạng không?

1. Siêu ứng dụng là gì?

Chưa có một khái niệm chung cụ thể cho siêu ứng dụng. Siêu ứng dụng là một ứng dụng chứa nhiều ứng dụng con (Mini Apps) và là một hệ điều hành điều phối những ứng dụng con này. Nhà sáng lập BlackBerry - Mike Lazaridis định nghĩa: Siêu ứng dụng là một hệ sinh thái khép kín gồm nhiều ứng dụng mà mọi người sẽ sử dụng hằng ngày vì chúng mang lại trải nghiệm liền mạch, tích hợp, theo ngữ cảnh và hiệu quả.

Tiêu chí để phát triển siêu ứng dụng là số lượng người dùng và số lượng tính năng ứng dụng con trong một siêu ứng dụng phải lớn. Không có một số lượng người dùng cụ thể nào được xét làm quy chuẩn chung mà phải tùy thuộc vào ngành nghề, hoặc công ty và tập người dùng mà ứng dụng đó muốn hướng tới. Điều quan trọng phải đảm bảo là siêu ứng dụng làm ra phải giải quyết được bài toán của người dùng và được người dùng chọn sử dụng.

Dựa trên khái niệm trên, hiện nay, trên thị trường có 02 hướng tiếp cận phổ biến khi phát triển siêu ứng dụng:

- Hướng tiếp cận 1: Đội ngũ phát triển trong nội bộ công ty xây dựng nhiều tính năng trong một ứng dụng để phục vụ người dùng. Ví dụ như ứng dụng MoMo, Grab, GoJek, Zalo hay Website dịch vụ...

- Hướng tiếp cận 2: Chuyển đổi thành nền tảng cung cấp API (Application Programming Interface - Giao diện lập trình ứng dụng) để cộng đồng bên ngoài có thể phát triển ứng dụng của họ trên nền tảng này. Ví dụ như ứng dụng WeChat.

Dù là theo hướng tiếp cận nào, nhà phát triển siêu ứng dụng cũng cần phải xác định được phương pháp mình đưa ra có giải được bài toán của khách hàng, người dùng hay không.

Một phần mềm muốn trở thành một siêu ứng dụng thì phải đi từ dưới lên, không có con đường tắt. Có nghĩa là, phần mềm đó cần phải đi theo chiến lược phát triển gồm các bước sau:

Bước 1: Phát triển một tính năng chủ đạo (Core feature) để xây dựng tập người dùng đủ lớn, tần suất sử dụng cao.

Bước 2: Nghiên cứu hành vi người dùng kỹ càng, hiểu rằng tập người dùng còn có những vấn đề nào, nhu cầu gì mà mình có thể giải quyết giúp họ.

Bước 3: Sau khi đã thu thập đầy đủ thông tin của người dùng thì mới có thể phát triển thành một siêu ứng dụng hữu ích mà cộng đồng có thể tin tưởng và chọn sử dụng.

Để xây dựng được một ứng dụng, phục vụ một tập người dùng nhỏ trong xã hội đã là một bài toán vô cùng phức tạp với nhà phát triển. Do đó, để phát triển thành một siêu ứng dụng, các doanh nghiệp phải có chiến lược từ 5 - 10 năm, thậm chí nhiều hơn.

Ứng dụng MoMo

Ví dụ như Grab, thành lập vào năm 2012 chỉ với tính năng đặt xe taxi online, đến năm 2015, Grab mới cho ra mắt GrabExpress (Grab Giao hàng). Năm 2016, GrabPay và GrabFood ra đời. Đến năm 2019, Grab mới được “công nhận” là một trong những siêu ứng dụng đang phát triển mạnh mẽ ở Đông Nam Á. Đến nay, thành công của Grab trong lĩnh vực phần mềm là không thể chối cãi. Để đạt được đến thành tựu này, hành trình phát triển của Grab cũng mất gần 10 năm.

2. Đối tượng sử dụng

Đối với siêu ứng dụng theo hướng tiếp cận 1, người được hưởng lợi nhiều nhất đương nhiên là người dùng. Họ sẽ được tiếp cận với nhiều tính năng hơn, giải quyết được nhiều nhu cầu trong cuộc sống hơn (thanh toán, dịch vụ, mua sắm...) mà không cần phải liên kết với nhiều bên khác nhau.

Đối với siêu ứng dụng hướng tiếp cận 2, đối tượng sử dụng sẽ là những nhà phát triển ứng dụng (Developer). Khi nhu cầu phát triển phần mềm của thị trường tăng cao, đặc biệt là các công ty Startup muốn phát triển phần mềm nhưng nguồn lực về công nghệ, chi phí, thời gian, tập người dùng lại có hạn thì các nền tảng mở theo hướng tiếp cận 2 là phù hợp.

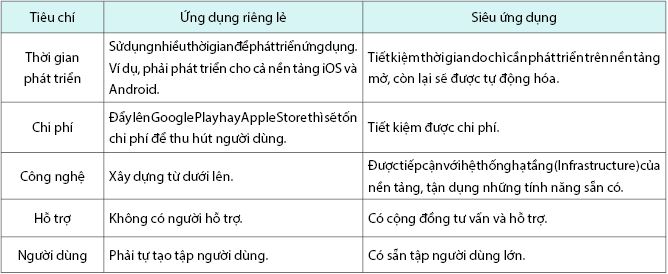

Nếu là một Startup đang phân vân nên tự tạo phần mềm riêng lẻ hay tận dụng nền tảng mở của siêu ứng dụng thì có thể cân nhắc theo các yếu tố tại Bảng 1.

Bảng 1: Các tiêu chí của siêu ứng dụng

3. Xu hướng phát triển siêu ứng dụng trên thế giới và ở Việt Nam

Vào năm 2015, ứng dụng nhắn tin WeChat của Trung Quốc ra mắt một nền tảng mở cho phép các nhà phát triển có thể phát triển ứng dụng một cách dễ dàng. Từ đó đến nay, đã có hơn 01 triệu ứng dụng mới được phát triển trên nền tảng này. WeChat chính là một trong những siêu ứng dụng đầu tiên “mở đường” cho một kỷ nguyên hoàn toàn mới.

Từ sau thành công của WeChat, AliPay ở Trung Quốc, phần mềm Naver ở Hàn Quốc, Grab ở Singapore và GoJek ở Indonesia... cũng trở thành những siêu ứng dụng thành công “đại diện” cho quốc gia sở tại.

Ở những quốc gia phương Đông xu hướng siêu ứng dụng phát triển mạnh mẽ hơn là những quốc gia ở phương Tây. Xu hướng này có thể đến từ 03 nguyên nhân chính:

(i) Thói quen sử dụng của người dùng: Đối với những người phương Tây, để quyết định xem có sử dụng một ứng dụng hay không, họ sẽ dành nhiều thời gian tìm hiểu về những thông tin xung quanh ứng dụng đó bằng cách hỏi bạn bè, hỏi người thân về trải nghiệm phần mềm sau đó mới đưa ra quyết định. Tuy nhiên, đối với người phương Đông, họ sẵn sàng và dễ dàng tiếp nhận một ứng dụng mới hơn. Chính vì thế, khi một siêu ứng dụng ra đời với nhiều ứng dụng nhỏ bên trong, họ luôn hào hứng trải nghiệm và dùng thử xem có hợp hay không.

(ii) Lịch sử phát triển: Do siêu ứng dụng đầu tiên được ra đời ở Trung Quốc, châu Á nên xu hướng này trở nên thịnh hành hơn ở phương Đông và tạo tiền đề cho các nước phương Đông phát triển theo.

(iii) Tính cạnh tranh: Ở phương Tây, đã tồn tại sẵn những “chợ ứng dụng” vốn dĩ đã rất phổ biến như AppStore của Apple hay Google Play của Google nên khi siêu ứng dụng ra mắt ở đây thì có thể khó cạnh tranh lại với những người “khổng lồ” này.

Còn ở Việt Nam, câu hỏi lớn đặt ra là Việt Nam có thể có một “siêu ứng dụng” đại diện cho quốc gia hay không? Câu trả lời là có. Để xây dựng một siêu ứng dụng thành công, 02 yếu tố lớn cần cân nhắc đó là:

(i) Nhu cầu của khách hàng: Nếu thị trường không có kỳ vọng, không có nhu cầu thì ứng dụng làm ra cũng sẽ chẳng có ai quan tâm và ứng dụng đó cũng không mang lại lợi ích nhiều cho người dùng.

(ii) Hệ sinh thái của vùng, quốc gia đó như thế nào: Xét về hệ sinh thái người dùng thì tập người dùng Việt Nam có nhiều điểm tương đồng với Trung Quốc nên Việt Nam sẽ có nhiều kỳ vọng để phát triển về lĩnh vực này.

Rõ ràng là Việt Nam đã có những siêu ứng dụng điển hình theo hướng tiếp cận 1 là MoMo, Zalo... Còn để phát triển theo hướng tiếp cận thứ 2, người phát triển ứng dụng còn phải cân nhắc thêm 02 yếu tố:

(i) Công nghệ

Nền tảng ứng dụng phải đủ tốt để có thể tích hợp bên thứ 3. Làm thế nào để xây dựng một nền tảng mở cả về giao diện người dùng (Frontend) và phần phụ trợ (Backend) và đáp ứng được các chuẩn về API? là những câu hỏi mà nhà phát triển nên suy nghĩ.

Hệ sinh thái liền mạch của Grab

Bình thường, khi muốn thay đổi hoặc cập nhật một tính năng trên ứng dụng, phải tác động Frontend và Backend rất nhiều. Vậy thì, khi mở nền tảng cho nhiều bên thứ 3 cùng tham gia, khối lượng công việc sẽ tăng lên nhiều hơn nữa, phục vụ nhiều trường hợp sử dụng hơn, không chỉ “gói gọn” trong những tính năng nhất định nữa.

Ở Việt Nam, hiện tại số lượng công ty đi theo hướng tiếp cận thứ 2, có nền tảng mở vững chắc như vậy không nhiều. Đồng thời, Việt Nam đang trong quá trình chuyển đổi số nên những đột phá về mặt công nghệ sẽ còn bùng nổ hơn nữa trong tương lai. Chính vì thế, đây là cơ hội rõ ràng cho những công ty công nghệ trên thị trường Việt Nam để xây dựng một siêu ứng dụng theo hướng tiếp cận 2.

(ii) Nền tảng

Mục đích siêu ứng dụng ra đời là nhằm tối ưu hóa trải nghiệm phát triển ứng dụng, tiết kiệm thời gian và công sức của nhà phát triển. Vì vậy, để phát triển sản phẩm và thân thiện với người dùng, lập trình viên phải là một tiêu chí cần phải có. Ví dụ, nếu lập trình viên cần phải tốn 1 - 2 tháng để làm quen với nền tảng mở này thì hiển nhiên, họ sẽ không chọn phát triển ứng dụng trên nền tảng này nữa mà họ sẽ chọn tự phát triển ứng dụng riêng lẻ.

Việt Nam hoàn toàn đáp ứng được các yếu tố về mặt hệ sinh thái và nhu cầu của thị trường để phát triển các siêu ứng dụng tốt và thành công. Tuy nhiên, đối với những nhà phát triển đi theo hướng tiếp cận 2, họ sẽ cần cân nhắc thêm những yếu tố nội tại khác trong chính sách phát triển phần mềm. Khi đáp ứng được 02 yếu tố nêu trên, siêu ứng dụng đó sẽ trở thành một nền tảng mở thay đổi được cách các nhà phát triển phát triển ứng dụng của họ.

4. Siêu ứng dụng - Cơ hội cho các lập trình viên

Với siêu ứng dụng có hướng tiếp cận 2, lập trình viên phát triển ứng dụng sẽ được tiết kiệm thời gian và sức lực hơn. Ví dụ, nếu như bình thường, họ cần phải phát triển ứng dụng trên 03 nền tảng: iOS - Android - Website thì với sự xuất hiện của siêu ứng dụng, họ chỉ cần phát triển trên một nền tảng mở đó thôi. Sau đó, siêu ứng dụng đó sẽ tự động đẩy ứng dụng con lên các nền tảng khác nhau. Đồng thời, về mặt Backend, các ứng dụng này đã có sẵn những tính năng mà lập trình viên có thể tận dụng như tính năng nhắn tin In-App, tính năng thanh toán...

Một số siêu ứng dụng phổ biến tại Việt Nam

Có thể nói, khi siêu ứng dụng ra đời, các lập trình viên sẽ có một nền tảng giúp họ “tự động hóa” tốt hơn với các nguồn lực có sẵn. Vốn dĩ, xu hướng phát triển phần mềm này cũng được xem là một quá trình phát triển tự nhiên do công việc chính của lập trình viên là giải quyết các vấn đề liên quan đến tự động hóa.

Khi tiết kiệm được thời gian viết mã chương trình và rút ngắn thời gian phát triển phần mềm, sẽ xây dựng được nhiều ứng dụng hơn. Chính vì thế, có thể kỳ vọng rằng, các siêu ứng dụng sẽ tạo nhiều cơ hội việc làm cho lập trình viên hoặc thay đổi cách mà lập trình viên phát triển ứng dụng theo chiều hướng tích cực hơn.

5. Thách thức trong cuộc đua siêu ứng dụng

Cuộc đua siêu ứng dụng vẫn sẽ là mục tiêu hướng đến của nhiều hãng công nghệ. Bởi thị trường vẫn còn nhiều hấp dẫn để khai thác. Cuộc đua đó chắc chắn cũng sẽ còn nhiều sự cạnh tranh khốc liệt. Các doanh nghiệp sẽ không ngừng cải thiện công nghệ, nâng cao năng lực nền tảng... Bởi người dùng sẽ càng trung thành với một hệ sinh thái khi mang lại cho họ nhiều sự tiện lợi nhất.

Ảnh hưởng của siêu ứng dụng tới Việt Nam: Về mặt tích cực, siêu ứng dụng thúc đẩy quá trình thanh toán không dùng tiền mặt của Việt Nam khi thanh toán bẳng thẻ hay ví điện tử. Người tiêu dùng Việt Nam sẽ được hưởng lợi từ một nền tảng đa dịch vụ như: Giao thông, giao đồ ăn, thanh toán, mua sắm... trên cùng một ứng dụng. Tuy nhiên, vấn đề bảo vệ quyền riêng tư và dữ liệu người dùng vẫn đang là một câu hỏi lớn.

Siêu ứng dụng là ứng dụng tất cả trong một (All-in-one App). Một siêu ứng dụng là nền tảng tích hợp đa dịch vụ. Không chỉ cung cấp dịch vụ như gọi xe, đặt đồ ăn online, thanh toán trực tuyến, mô hình này đang trở thành một phần thiết yếu của cuộc sống. Nhờ đó, người dùng có cơ hội trải nghiệm và sử dụng nhiều tiện ích khác nhau trên cùng một ứng dụng, giúp tiết kiệm thời gian, đồng thời đáp ứng các nhu cầu đa dạng hơn của người dùng.

Nguyễn Minh Dũng

Cục Công nghệ thông tin - Ngân hàng Nhà nước Việt Nam

https://tapchinganhang.gov.vn